nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La dependencia entre el uso de energía (UEN) y el crecimiento del producto interno bruto (PIB) ha sido durante varias décadas un tema de relevante importancia, ya que la energía contribuye a la expansión de los bienes y servicios, incrementando la productividad con el uso de maquinaria, equipo y tecnología en el proceso productivo, el cual sirve a la escalada de las empresas. En este sentido, la formación bruta de capital (FBC) considera, entre otros factores, maquinaria, bienes de equipo y fabricación de productos, lo cual requiere una gran cantidad de energía. Por esta razón también es importante indagar sobre la interrelación entre el UEN y la FBC y evaluar sus efectos diferenciales en el crecimiento del PIB.

Por un lado, la relación existente entre el crecimiento económico y el UEN, a corto y largo plazos, ha sido un tema de continuo debate desde que se publicó el artículo seminal de Kraft y Kraft (1978). Estos autores encuentran evidencia a favor de una relación unidireccional de largo plazo del PIB hacia el UEN en los Estados Unidos. 1 Más recientemente, Ozturk et al. (2010) examinan la relación entre el UEN y el PIB para 55 países, durante el periodo 1971-2005. Por su lado, Asafu-Adjaye (2000) encuentra una relación unidireccional a corto plazo y bidireccional a largo plazo entre el UEN y el crecimiento del PIB en la India, Indonesia, Filipinas y Tailandia. Lee (2005) realiza un estudio de 18 países en desarrollo para el periodo 1975-2001. Para ello, el autor utiliza un modelo de datos de panel con corrección de errores, gracias a lo cual encontró una relación unidireccional entre el UEN y el PIB. Asimismo, Lee y Chang (2008) estudian 22 países que pertenecen a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), durante 1960-2001, utilizando datos de panel. De igual forma, Apergis y Payne (2009) estudian seis economías de Centroamérica, en el periodo 1980-2004, por medio de un modelo datos de panel con corrección de errores; el resultado es una relación unidireccional del PIB hacia el UEN. Lee y Lee (2010) estudian 25 economías que pertenecen a la OCDE mediante un modelo de datos de panel multivariado cointegrado, que demuestra una relación bidireccional entre el UEN y el PIB. Por último, Alí Aali-Bujari, Venegas y Palafox-Roca (2017) examinan mediante un modelo dinámico de datos de panel la relación entre el UEN y el crecimiento en las economías más grandes de la OCDE, con el resultado de que el crecimiento del PIB per cápita se ve afectado positivamente por la tasa de crecimiento del UEN per cápita.

Por otro lado, la relación entre la FBC, el UEN y el PIB es estudiada por Coers y Sanders (2013), que analizan estas variables para países pertenecientes a la OCDE mediante un modelo de datos de panel cointegrado en el periodo 1960-2000. Los autores encuentran que a corto plazo las variables de estudio mantienen una relación causal de tipo bidireccional y a largo plazo la FBC y el PIB explican los movimientos del UEN. Asimismo, Destek (2016) estudia la relación causal entre consumo de gas natural, FBC y crecimiento del PIB de 26 países pertenecientes a la OCDE, durante 1991-2013, mediante un modelo de cointegración y utilizando el método de estimación mínimos cuadrados ordinarios totalmente modificados. Los autores encuentran una relación unidireccional entre el consumo de gas natural y el crecimiento económico.2

Para justificar la relación entre el UEN y el producto se plantea, a continuación, un modelo teórico simple en términos de la tasa de crecimiento de la productividad total de los factores (PTF), la cual es explicada por factores diferentes al trabajo y al capital. Bajo el supuesto de una función de producción del tipo Cobb-Douglas con rendimientos constantes a escala se puede escribir

donde Yt es la producción, Kt es el capital,3 Lt es el trabajo, At es el coeficiente tecnológico, y α y 1−α son las participaciones del capital y el trabajo en el producto, respectivamente. La PTF es explicada por factores diferentes al trabajo y al capital y se obtiene como la tasa residual entre la tasa autónoma y las tasas de crecimiento del capital y el trabajo mediante la relación:

donde xA es la tasa autónoma de crecimiento del producto, xK es la tasa de crecimiento del capital y xL es la tasa de crecimiento del trabajo. Así, entre estos factores que explican la PTF se encuentran la eficiencia en el uso de la energía, el avance tecnológico, la inversión en investigación y desarrollo, las patentes, las exportaciones de productos de alto contenido tecnológico, etc. Por lo tanto, bajo los supuestos anteriores, se espera que, a largo plazo, la tasa de crecimiento del UEN explique la tasa de crecimiento del PIB. A corto plazo el precio de la energía puede ser rígido y el UEN podría no explicar el PIB. Una pregunta de investigación a la que daremos respuesta en el transcurso de la presente investigación es cómo se comporta la PTF en el agregado para cada grupo. Asimismo, con base en (1), independientemente del grupo, la FBC como proxy del capital debería explicar el producto.

Por otro lado, en Latinoamérica hay importantes países exportadores de petróleo (Venezuela, Brasil, México, Ecuador, Argentina y Bolivia) y no exportadores (Perú, Guatemala y Uruguay, entre otros) con diferentes composiciones e intensidades de la PTF. Es importante mencionar que, entre los países exportadores de petróleo, Bolivia pertenece al grupo de ingreso medio bajo y el resto de las economías (Brasil, México, Ecuador, Venezuela y Argentina) son de ingreso medio alto. Ahora bien, en el contexto de las reformas energéticas recientes es importante evaluar el impacto reciente del UEN en el PIB. En Latinoamérica varias economías han realizado reformas energéticas y han experimentado resultados mixtos. Entre ellas destacan Brasil y Uruguay y, más recientemente, México y Chile. En este caso, Uruguay y Chile pertenecen al grupo de ingreso alto. Es importante mencionar que reformas similares se han presentado en otros países de otros grupos. En este contexto se efectúa una reclasificación entre los países como productores y no de petróleo y se realiza un análisis de causalidad en el sentido de Granger de datos de panel con las variables bajo estudio.

Esta investigación indaga si existe una relación entre el UEN, la FBC y el crecimiento del PIB en 73 países, los cuales están clasificados de acuerdo con su ingreso como: alto (30 países), medio alto (21 países, incluyendo México y Brasil) y medio bajo (22 países). La clasificación es la que proporciona el Banco Mundial. Se excluyen los países con un ingreso bajo dado que no existen datos suficientes para realizar el análisis. El periodo de análisis es de 1990 a 2013. No es posible extender el periodo porque faltan datos para China, que está entre los primeros consumidores de energía. Asimismo, con una reclasificación entre los países como productores y no de petróleo, se examinan relaciones de corto y largo plazo, entre el UEN, la FBC y el PIB.

Con base en el modelo teórico en (1) y (2) y las clasificaciones referidas, las hipótesis de esta investigación son: i) a largo plazo, independientemente del grupo, la FBC como proxy del capital explica el producto; ii) a largo plazo, la tasa de crecimiento del UNE explica el crecimiento del PIB; iii) a corto plazo, hay resultados mixtos entre el UE y la FBC, y iv) para los países no productores de petróleo, a largo plazo, el crecimiento económico tiene una relación bidireccional con la FBC.

Este trabajo se distingue de la literatura antes mencionada en los siguientes aspectos: i) generaliza los trabajos de Lee y Lee (2010), Ozturk, Aslan y Kalyoncu (2010), Coers y Sanders (2013) y Destek (2016); ii) considera un nuevo grupo, el de ingreso alto; iii) reclasifica por productores y no productores de petróleo; iv) estudia más países, 73 economías, con más información sobre el UEN y la FBC; v) el periodo de estudio es reciente con base 2010, y vi) incorpora un mayor número de pruebas robustas de raíces unitarias y de cointegración para datos de panel.

El presente artículo está organizado de la siguiente manera: en la sección I se presentan y discuten las estadísticas descriptivas de la muestra; en la sección II se realizan pruebas de raíz unitaria y cointegración de datos de panel; en la sección III se efectúa la estimación por medio de mínimos cuadrados ordinarios totalmente modificados (FMOLS, por sus siglas en inglés) y mínimos cuadrados ordinarios dinámicos (DOLS, por sus siglas en inglés) para datos de panel; en el último apartado se presentan las conclusiones.

I. Naturaleza de los datos y estadísticas descriptivas

En este estudio se utilizan series de tiempo con frecuencia anual, entre 1990 y 2013, de 73 países que fueron clasificados de acuerdo con su nivel de ingreso (medio bajo, medio alto y alto) por el Banco Mundial. El grupo de países con ingresos altos está conformado por Alemania, Australia, Austria, Bélgica, Canadá, Chile, Chipre, Dinamarca, España, los Estados Unidos, Finlandia, Francia, Grecia, Hong Kong, Islandia, Irlanda, Italia, Japón, Corea del Sur, Luxemburgo, Países Bajos, Nueva Zelanda, Noruega, Portugal, Reino Unido, Singapur, Suecia, Suiza, Trinidad y Tobago y Uruguay. Los países que integran el grupo de ingresos medio altos son: Argelia, Argentina, Botsuana, Brasil, Bulgaria, China, Costa Rica, Cuba, Ecuador, Gabón, Irán, Irak, Jordán, Malasia, México, Panamá, Perú, República de Mauricio, República Dominicana, Sudáfrica, Tailandia y Venezuela. Por último, los países del grupo de ingresos medio bajos son: Bangladés, Bolivia, Camerún, Congo, Egipto, Filipinas, El Salvador, Honduras, India, Indonesia, Kenia, Marruecos, Nicaragua, Nigeria, Paquistán, Sri Lanka, Sudán, República de Tayikistán, Túnez, Ucrania, Uzbekistán y Vietnam. Las variables de estudio son a precios constantes de 2010, el PIB está en dólares, el UEN está en toneladas equivalentes de petróleo en términos per cápita y la FBC fijo en dólares. Los datos fueron obtenidos del Banco Mundial (en la sección de indicadores de desarrollo mundial) y fueron transformados por medio de logaritmos naturales para homogeneizarlos.

En la Gráfica 1, en el panel de ingreso alto, se observa que los Estados Unidos es el país que tiene el PIB más alto; le siguen Alemania, Canadá, Corea del Sur, Francia, Japón, Inglaterra e Italia. La FBC incluye variación en existencias y formación bruta de capital fijo, y se observa que ésta tiene movimientos similares al PIB. El país que tiene un mayor UEN en términos per cápita es Islandia, luego Canadá, los Estados Unidos, Finlandia, Luxemburgo y Trinidad y Tobago. Para este último, se destaca que no coincide el tamaño de la economía con el UEN; algo similar sucede para Islandia. De los países que integran el bloque de ingreso medio alto, China es el país con mayor nivel de ingreso y le siguen Brasil y México, lo que coincide con los que tienen un mayor nivel de FBC. Malasia es el país con mayor UEN en términos per cápita en su grupo y le siguen Bulgaria, Irán y Sudáfrica. Por último, en el bloque de ingreso medio bajo India es el país que sobresale por encima del resto; detrás vienen Bangladés, Egipto, Indonesia y Pakistán, los cuales también tienen los mayores niveles de FBC en su grupo. En cuanto al uso de energía per cápita, Ucrania es el de mayor uso; le siguen Egipto y Uzbekistán. En general, se observa que a mayor PIB, mayor FBC, pero no así con el UEN en términos per cápita, dado que los países que presentan un PIB cercano al mínimo de cada bloque también presentan un mayor UEN.

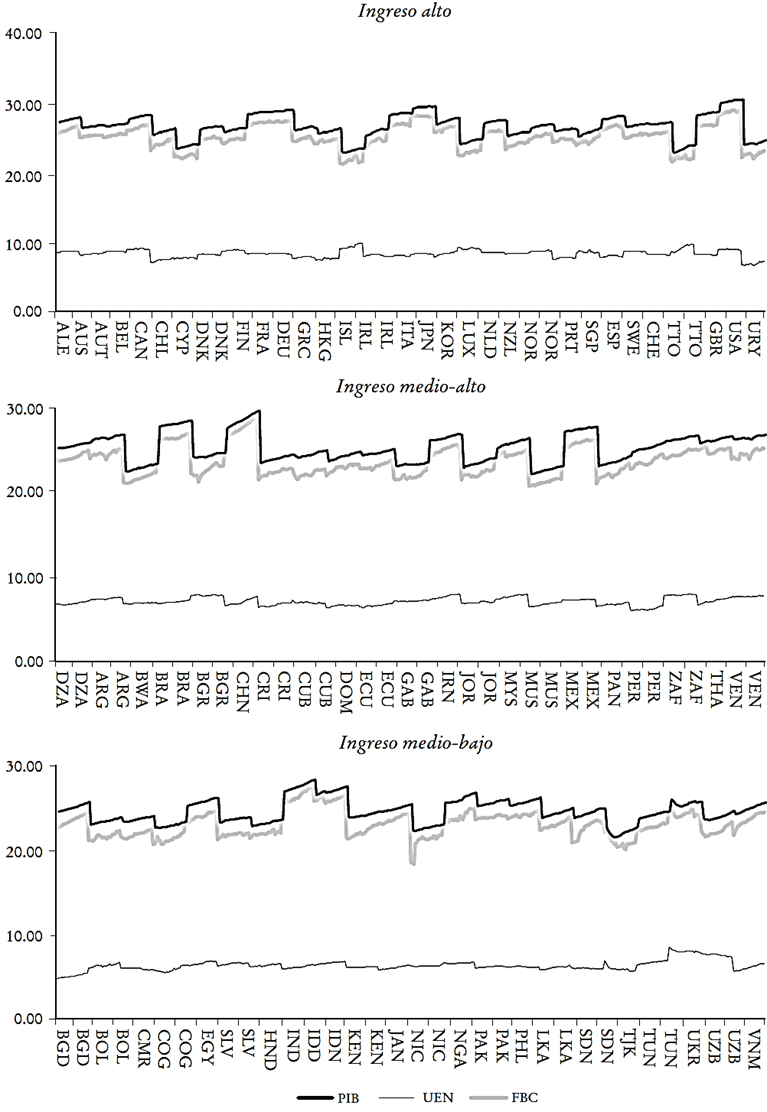

FUENTE: elaboración propia con datos del Banco Mundial. El eje vertical es una transformación logarítmica del ingreso para homogeneizar las series.

Gráfica 1 Clasificación de los países con base en su ingreso

En el Cuadro 1 se observa que los países que integran el bloque con mayor ingreso tienen mayor PIB per cápita, UEN y FBC en términos medios, aunque su desviación estándar es similar al resto de los bloques. Por otro lado, se puede apreciar que a menor UEN, mayor volatilidad, y esto se observa con mayor frecuencia en países con nivel de ingreso medio bajo. Además, el grupo de ingreso medio alto, que es el más estable, es en el que se encuentra la mayoría de países productores de energéticos, como Brasil, China, Irán, Irak y Venezuela. También, la FBC es más dinámica en países con ingreso alto, dado que su media es superior, aunque también es más volátil en estos países; este grupo está conformado por países altamente tecnológicos, como Alemania, Canadá, Corea del Sur, los Estados Unidos, Finlandia, Francia, Italia, Japón y el Reino Unido; resultados similares fueron obtenidos por Ozturk, Aslan y Kalyoncu (2010). Puede observarse también que el sesgo es negativo en el grupo de países con alto ingreso, lo cual indica que varios de los datos se concentran por el lado derecho de la distribución; lo contrario sucede con el resto de los grupos. Asimismo, la curtosis es inferior a 3 en todos los grupos (con excepción del grupo de ingresos medio bajos para las variables UEN y FBC). Por último, la prueba de normalidad de Jarque-Bera rechaza la hipótesis nula de normalidad a 5 por ciento.

Cuadro 1 Estadísticos básicos de las series económicas por nivel de ingreso medio bajo, medio alto y altoa

| Variables | Media | Desviación estándar | Sesgo | Curtosis | Prueba Jarque-Bera | P | |

| Ingresos altos | PIB | 26.5703 | 1.7114 | -0.1824 | 2.7134 | 6.1879 | 4.53 |

| UEN | 8.2910 | 0.5543 | -0.2934 | 3.6148 | 20.7654 | 0.00 | |

| FBC | 25.0642 | 1.7219 | -0.1926 | 2.6226 | 8.3608 | 1.53 | |

| Ingresos medio altos | PIB | 25.2926 | 1.6861 | 0.2773 | 2.2929 | 16.2521 | 0.03 |

| UEN | 7.1012 | 0.4715 | 0.1284 | 2.2654 | 12.1882 | 0.23 | |

| FBC | 23.7317 | 1.7263 | 0.4790 | 2.6690 | 20.6766 | 0.00 | |

| Ingresos medio bajos | PIB | 24.5625 | 1.4000 | 0.2999 | 2.6611 | 10.0057 | 0.67 |

| UEN | 6.2979 | 0.6049 | 0.9345 | 5.0479 | 162.0728 | 0.00 | |

| FBC | 22.9992 | 1.5379 | 0.4020 | 3.0846 | 13.7770 | 0.10 |

FUENTE: elaboración propia con datos del Banco Mundial.

II. Metodología de datos de panel cointegrados

Muchas investigaciones han buscado relaciones entre el crecimiento del PIB y el UEN con diferentes metodologías; entre las más populares se tienen las desarrolladas por Engle y Granger (1987) y Johansen (1988 y 1991). Con estas metodologías se pueden tener tres casos: primero, que exista una relación bidireccional entre dos variables; segundo, que exista sólo una relación unidireccional, y en el tercer caso, que no exista relación entre las variables (neutral). Estos tres resultados conllevan diferentes tipos de política económica en materia de energía, dado que no afectará de la misma forma una política económica expansiva o restrictiva al sector energético, hecho que debe ser tomado en cuenta por los encargados del diseño de dicha política. Al respecto, Mehrara (2007) clasifica las metodologías utilizadas para encontrar dicha relación en cuatro generaciones: la primera generación se refiere al uso de modelos VAR con las pruebas de causalidad de Sims (1972) y/o Granger (1969); la segunda se refiere al uso de la metodología de cointegración desarrollada por Engle y Granger (1987); la tercera, al uso de la metodología de Johansen (1991); y, por último, los modelos cointegrados y con corrección de errores de panel de datos en conjunción con pruebas de raíz unitaria para panel de datos. Algunos trabajos que se ubican en las primeras tres generaciones que utilizan VAR, causalidad Granger y cointegración son: Stern (1993 y 2000), Asafu-Adjaye (2000), Soytasa y Sarib (2003), Fatai, Oxley y Scrimgeour (2004), Jumbe (2004), Ayres y Voudouri (2014), Pedroni (1999 y 2004) y Kao (1999), entre muchos otros. Entre los que utilizan datos de panel, de la cuarta generación, se encuentran: Levin, Lin y Chu (2002); Breitung (2001); Im, Pesaran y Shin (2003); Maddala y Wu (1999); Choi (2001); Azali, Habibullahand y Baharumshah (2001); Lee (2005); Lee y Chang (2008); Al-Mulali y Che-Sat (2013); Mohammadi y Parvaresh (2014); Kasperowicz (2014), y Bretschger (2015).

En el Cuadro 2 se presentan los resultados de las diversas pruebas de raíz unitaria en los paneles clasificados por su ingreso en términos de niveles y diferencias; se introdujo la restricción que incluye la tendencia en todas las pruebas. Para el grupo de ingreso alto se observa que ninguna prueba pasa; lo contrario sucede cuando se aplican las mismas pruebas a primeras diferencias por lo cual se rechaza la hipótesis nula de raíz unitaria en este caso. Con el grupo de ingreso medio alto se obtienen resultados mixtos en las pruebas a 5% de significancia. No obstante, cuando se toma en cuenta la primera diferencia se rechaza la hipótesis. Este fenómeno se repite con el grupo de ingreso medio bajo. Es decir, en niveles se tienen resultados mixtos en las pruebas y con la primera diferencia todas rechazan la hipótesis nula. En consecuencia, en general, se observa que todas las variables, indistintamente de su grupo económico, medio bajo, medio alto y alto, rechazan la hipótesis nula de raíz unitaria a 5% de significancia en diferencias; por ende, todas las series en diferencias se consideran estacionarias a 5% con orden de integración I(1).

Cuadro 2 Pruebas de raíz unitaria de las series económicas por nivel de ingreso medio bajo, medio alto y alto

| Prueba | PIB | P | UE | P | FBC | P |

| Ingresos altos | ||||||

| Levin-Lin-Chu | ||||||

| Nivel | 1.91 | 97.19 | -0.15 | 44.07 | -1.50 | 6.72 |

| Primera diferencia | -11.26 | 0.00 | -21.74 | 0.00 | -1546 | 0.00 |

| Harris-Tsavalis | ||||||

| Nivel | 7.38 | 10.00 | 0.62 | 73.07 | 2.74 | 99.70 |

| Primera diferencia | -11.96 | 0.00 | -25.29 | 0.00 | -20.29 | 0.00 |

| Breitung | ||||||

| Nivel | 7.00 | 100.00 | 3.99 | 100.00 | 1.75 | 95.96 |

| Primera diferencia | -7.23 | 0.00 | -10.70 | 0.00 | -9.19 | 0.00 |

| Im-Pesaran-Shin | ||||||

| Nivel | 5.13 | 100.00 | 5.04 | 100.00 | 0.30 | 61.68 |

| Primera diferencia | -9.18 | 0.00 | -21.02 | 0.00 | -13.79 | 0.00 |

| Fisher-ADF | ||||||

| Nivel | 4.93 | 100.00 | 4.78 | 100.00 | 0.23 | 58.98 |

| Primera diferencia | -8.42 | 0.00 | -10.33 | 0.00 | -10.41 | 0.00 |

| Fisher-PP | ||||||

| Nivel | 6.59 | 100.00 | 2.71 | 99.66 | 1.54 | 93.77 |

| Primera diferencia | -10.36 | 0.00 | -22.44 | 0.00 | -14.92 | 0.00 |

| Ingresos medio altos | ||||||

| Levin-Lin-Chu | ||||||

| Nivel | -2.78 | 0.27 | -3.84 | 0.01 | -3.32 | 0.05 |

| Primera diferencia | -10.49 | 0.00 | -18.43 | 0.00 | -11.67 | 0.00 |

| Harris-Tsavalis | ||||||

| Nivel | 0.08 | 53.11 | -2.20 | 1.39 | -2.20 | 1.39 |

| Primera diferencia | -11.73 | 0.00 | -20.50 | 0.00 | -14.02 | 0.00 |

| Breitung | ||||||

| Nivel | 0.86 | 80.4 | -1.08 | 13.99 | 0.09 | 53.73 |

| Primera diferencia | -7.11 | 0.00 | -8.90 | 0.00 | -6.82 | 0.00 |

| Im-Pesaran-Shin | ||||||

| Nivel | -1.52 | 6.43 | 0.11 | 54.56 | -1.52 | 6.40 |

| Primera diferencia | -6.11 | 0.00 | -8.38 | 0.00 | -6.31 | 0.00 |

| Fisher-ADF | ||||||

| Nivel | -1.71 | 4.41 | 0.23 | 59.10 | -1.71 | 4.37 |

| Primera diferencia | -7.14 | 0.00 | -9.66 | 0.00 | -7.37 | 0.00 |

| Fisher-PP | ||||||

| Nivel | -1.16 | 12.30 | -1.80 | 3.60 | -1.45 | 7.32 |

| Primera diferencia | -10.07 | 0.00 | -17.50 | 0.00 | -12.08 | 0.00 |

| Ingresos medio bajos | ||||||

| Levin-Lin-Chu | ||||||

| Nivel | -7.27 | 0.00 | -3.19 | 0.07 | -5.56 | 0.00 |

| Primera diferencia | -7.39 | 0.00 | -16.11 | 0.00 | -13.11 | 0.00 |

| Harris-Tsavalis | ||||||

| Nivel | 1.73 | 95.82 | -0.07 | 47.33 | 0.65 | 74.23 |

| Primera diferencia | -9.82 | 0.00 | -21.69 | 0.00 | -19.23 | 0.00 |

| Breitung | ||||||

| Nivel | 4.84 | 100.00 | 2.41 | 99.21 | 0.82 | 79.46 |

| Primera diferencia | -7.09 | 0.00 | -6.84 | 0.00 | -7.97 | 0.00 |

| Im-Pesaran-Shin | ||||||

| Nivel | -1.29 | 9.78 | 0.45 | 67.46 | -0.98 | 16.43 |

| Primera diferencia | -4.24 | 0.00 | -8.10 | 0.00 | -7.75 | 0.00 |

| Fisher-ADF | ||||||

| Nivel | -1.37 | 8.49 | 0.61 | 73.04 | -1.12 | 13.22 |

| Primera diferencia | -4.86 | 0.00 | -9.26 | 0.00 | -.84 | 0.00 |

| Fisher-PP | ||||||

| Nivel | -1.13 | 12.84 | -0.26 | 39.92 | -1.71 | 4.33 |

| Primera diferencia | -9.75 | 0.00 | -16.81 | 0.00 | -13.68 | 0.00 |

FUENTE: elaboración propia con datos del Banco Mundial. La hipótesis nula en las pruebas es que todos los paneles tienen raíz unitaria; el tamaño del rezago fue elegido con el criterio de información de Akaike.

Los siguientes tres cuadros presentan diferentes pruebas de existencia de cointegración entre las variables con el fin de evitar regresiones espurias y encontrar posibles relaciones de largo plazo entre las variables. Las pruebas de cointegración que se utilizan en este trabajo son las que comúnmente se aplican: Pedroni (2004) y Kao (1999); ambas utilizan la metodología de Engle y Granger (1987) y Johansen (1988).

En el Cuadro 3 se muestran los resultados obtenidos de la prueba de cointegración de Pedroni (2004), la cual se aplica a los diferentes grupos. En los tres grupos la hipótesis nula es de no cointegración. Para el grupo de ingresos altos dicha hipótesis es aceptada dentro de la dimensión y rechazada entre la dimensión a 5% de significancia. Para el grupo de ingresos medio altos la hipótesis es rechazada a 5% para los estadísticos PP y ADF dentro de y entre las dimensiones. Por último, para los países con un ingreso medio bajo se obtienen los mismos resultados que para el grupo de ingreso alto.

Cuadro 3 Prueba de cointegración de Pedroni (2004); la variable endógena es PIB

| Estadístico t | P | Estadístico t | P | ||

| Ingreso alto | |||||

| Dentro de la dimensión | Entre la dimensión | ||||

| Estadístico ν | -1.7697 | 96.16 | |||

| Estadístico ρ | 1.3361 | 90.92 | Grupo estadístico ρ | 1.5797 | 94.29 |

| Estadístico PP | -0.0639 | 47.45 | Grupo estadístico PP | -1.9013 | 2.86 |

| Estadístico ADF | 1.5113 | 93.46 | Grupo estadístico ADF | -1.8801 | 3.00 |

| Ingreso medio alto | |||||

| Dentro de la dimensión | Entre la dimensión | ||||

| Estadístico ν | -0.0369 | 51.47 | |||

| Estadístico ρ | 0.0153 | 50.61 | Grupo estadístico ρ | 0.4991 | 69.12 |

| Estadístico PP | -1.3750 | 8.46 | Grupo estadístico PP | -2.4008 | 0.82 |

| Estadístico ADF | -1.8235 | 3.41 | Grupo estadístico ADF | -2.5812 | 0.49 |

| Ingreso medio bajo | |||||

| Dentro de la dimensión | Entre la dimensión | ||||

| Estadístico ν | -1.6769 | 95.32 | |||

| Estadístico ρ | 1.7341 | 95.85 | Grupo estadístico ρ | 1.1251 | 86.97 |

| Estadístico PP | 1.2211 | 88.90 | Grupo estadístico PP | -1.3852 | 8.30 |

| Estadístico ADF | 1.4094 | 92.06 | Grupo estadístico ADF | -1.6014 | 5.46 |

FUENTE: elaboración propia con datos del Banco Mundial. La hipótesis nula en las pruebas es que las variables no estas cointegradas. Todas las variables están distribuidas normalmente -N(0,1)- bajo la hipótesis nula.

En el Cuadro 4 se presenta la prueba de coitegración propuesta por Kao (1999), la cual tiene como hipótesis nula que las variables no están cointegradas y, como se observa, ésta es rechazada a 5% de significancia al menos para los grupos de ingresos alto y medio alto. En el grupo de ingreso medio bajo, la hipótesis nula es rechazada a 10% de significancia.

Cuadro 4 Resultados de la prueba de cointegración de Kao (1999); la variable endógena es PIB

| Ingreso alto | Ingreso medio alto | Ingreso medio bajo | ||||

| Estadístico t | P | Estadístico t | P | Estadístico t | P | |

| ADF | -2.946263 | 2.65 | -3.94412 | 0.00 | -1.5166 | 6.47 |

FUENTE: elaboración propia con datos del Banco Mundial. La hipótesis nula en las pruebas es que las variables no están cointegradas.

En el Cuadro 5 se presentan los resultados de la prueba de cointegración que utiliza la metodología de Johansen (1988). Esta prueba se aplica a los tres grupos de países con diferentes niveles de ingreso, y se puede observar que, de acuerdo con la prueba de traza, se rechaza la hipótesis nula de no cointegración en todos los casos, con lo cual se concluye que existe una relación de largo plazo entre las variables UEN, FBC y PIB. Para estimar las relaciones de corto y largo plazo por medio de la metodología Engle y Granger (1987) se utiliza un modelo con corrección de errores en la estructura de datos de panel. En este caso, primero, se estima la siguiente ecuación:

donde PIBi,t es producto interno bruto del país i

al tiempo t,i = 1, 2,...,N, t =

1, 2,...,T. De forma similar, se definen

UENi,t y FBCi,t.

Asimismo, αi es la contante en cada regresión y

εi,t son los residuos de la regresión, los

cuales se supone que se distribuyen de acuerdo con una variable aleatoria normal con

media cero y varianza constante,

Cuadro 5 Resultados de la prueba de cointegración para datos de panel de Fisher utilizando la metodología de Johansen (1988); prueba de traza

| Ingreso alto | Ingreso medio alto | Ingreso medio bajo | ||||

| Estadístico t | P | Estadístico t | P | Estadístico t | P | |

| Ninguno | 360.5 | 0.00 | 184.8 | 0.00 | 236.1 | 0.00 |

| Al menos 1 | 165.2 | 0.00 | 77.52 | 0.07 | 120.1 | 0.00 |

| Al menos 2 | 91.68 | 0.53 | 58.41 | 4.74 | 78.77 | 0.10 |

FUENTE: elaboración propia con datos del Banco Mundial. La hipótesis nula en las pruebas es que las variables no están cointegradas. Los valores P se calculan utilizando una distribución χ2.

En el Cuadro 6 se presentan los resultados de la estimación de la Ecuación (3); como se puede observar, se realizó la estimación por dos métodos: el primero, propuesto por Phillips y Hansen en 1990 (modificado por Phillips y Moon en 1999 y Pedroni en 2000), y el segundo, por Saikkonen en 1991 y Stock y Watson en 1993 (modificado por Kao y Chiang en 2001).

Cuadro 6 Estimación de la Ecuación (3) por dos métodos: Pedroni (2000) y Kao y Chiang (2001)

| FMOLS | DOLS | ||||||||||||

| UE | DS | P | FBC | DS | P | UE | DS | P | FBC | DS | P | ||

| AUS | 0.38 | 0.25 | 0.15 | 0.53 | 0.03 | 0.00 | 0.68 | 0.34 | 0.07 | 0.49 | 0.05 | 0.00 | |

| AUT | 0.49 | 0.26 | 0.07 | 0.99 | 0.21 | 0.00 | 0.39 | 0.44 | 0.40 | 1.08 | 0.40 | 0.02 | |

| BEL | 0.09 | 0.17 | 0.59 | 0.74 | 0.05 | 0.00 | 0.29 | 0.18 | 0.14 | 0.67 | 0.06 | 0.00 | |

| CAN | 0.18 | 0.17 | 0.32 | 0.60 | 0.03 | 0.00 | 0.22 | 0.18 | 0.25 | 0.64 | 0.64 | 0.00 | |

| CHE | -0.37 | 0.35 | 0.30 | 0.95 | 0.10 | 0.00 | 0.44 | 0.40 | 0.29 | 1.08 | 0.07 | 0.00 | |

| CHI | 0.69 | 0.11 | 0.00 | 0.37 | 0.05 | 0.00 | 0.66 | 0.06 | 0.00 | 0.39 | 0.02 | 0.00 | |

| CYP | 0.80 | 0.64 | 0.23 | 0.41 | 0.22 | 0.08 | 0.95 | 1.52 | 0.55 | 0.51 | 0.24 | 0.06 | |

| DEU | -2.14 | 0.56 | 0.00 | 0.55 | 0.31 | 0.09 | -2.19 | 0.85 | 0.03 | 0.64 | 0.68 | 0.37 | |

| DNK | -0.44 | 0.09 | 0.00 | 0.49 | 0.03 | 0.00 | -0.59 | 0.08 | 0.00 | 0.47 | 0.02 | 0.00 | |

| ESP | -0.91 | 0.29 | 0.01 | 1.00 | 0.12 | 0.00 | -1.07 | 0.48 | 0.05 | 1.18 | 0.22 | 0.00 | |

| FIN | -0.19 | 0.25 | 0.47 | 0.80 | 0.80 | 0.00 | -0.13 | 0.44 | 0.78 | 0.75 | 0.14 | 0.00 | |

| FRA | -0.36 | 0.16 | 0.03 | 0.74 | 0.04 | 0.00 | -0.52 | 0.13 | 0.00 | 0.78 | 0.03 | 0.00 | |

| GBR | -0.49 | 0.12 | 0.00 | 0.80 | 0.07 | 0.00 | -0.54 | 0.23 | 0.04 | 0.84 | 0.09 | 0.00 | |

| GRC | 1.81 | 0.22 | 0.00 | -0.05 | 0.07 | 0.44 | 1.18 | 0.26 | 0.00 | 0.16 | 0.09 | 0.12 | |

| HKG | 0.87 | 0.32 | 0.01 | 1.13 | 0.17 | 0.00 | 1.37 | 0.38 | 0.00 | 1.20 | 0.18 | 0.00 | |

| IRL | -0.82 | 0.27 | 0.01 | 0.86 | 0.06 | 0.00 | -0.45 | 0.42 | 0.31 | 0.82 | 0.14 | 0.00 | |

| ISL | 0.65 | 0.03 | 0.00 | 0.24 | 0.03 | 0.00 | 0.63 | 0.02 | 0.00 | 0.30 | 0.02 | 0.00 | |

| ITA | -1.18 | 0.26 | 0.50 | 0.57 | 0.13 | 0.00 | 0.23 | 0.50 | 0.65 | 0.36 | 0.25 | 0.18 | |

| JPN | 0.53 | 0.20 | 0.02 | -0.53 | 0.11 | 0.00 | 0.71 | 0.22 | 0.01 | -0.48 | 0.20 | 0.04 | |

| KOR | 0.95 | 0.18 | 0.00 | 0.36 | 0.11 | 0.00 | 0.98 | 0.16 | 0.00 | 0.39 | 0.09 | 0.00 | |

| LUX | -0.01 | 0.14 | 0.96 | 0.96 | 0.05 | 0.00 | -0.01 | 0.13 | 0.95 | 0.96 | 0.03 | 0.00 | |

| NID | 0.87 | 0.50 | 0.10 | 0.82 | 0.10 | 0.00 | 2.14 | 0.46 | 0.00 | 0.56 | 0.08 | 0.00 | |

| NOR | 0.23 | 0.26 | 0.38 | 0.52 | 0.08 | 0.00 | 0.20 | 1.57 | 0.90 | 0.52 | 0.38 | 0.20 | |

| NZL | -0.18 | 0.35 | 0.62 | 0.70 | 0.05 | 0.00 | -0.15 | 0.17 | 0.38 | 0.78 | 0.03 | 0.00 | |

| PRT | 1.24 | 0.22 | 0.00 | -0.27 | 0.12 | 0.04 | 0.92 | 0.40 | 0.04 | -0.10 | 0.24 | 0.68 | |

| SGP | 0.59 | 0.51 | 0.26 | 1.08 | 0.18 | 0.00 | 1.30 | 1.33 | 0.35 | 1.26 | 0.34 | 0.00 | |

| SWE | -0.15 | 0.16 | 0.34 | 0.76 | 0.03 | 0.00 | 0.17 | 0.13 | 0.22 | 0.81 | 0.02 | 0.00 | |

| TTO | 0.92 | 0.02 | 0.00 | 0.00 | 0.06 | 0.04 | 0.87 | 0.02 | 0.00 | 0.27 | 0.06 | 0.00 | |

| URY | 0.95 | 0.15 | 0.00 | 0.02 | 0.10 | 0.83 | 1.02 | 0.10 | 0.00 | -0.04 | 0.08 | 0.60 | |

| USA | -1.15 | 0.11 | 0.00 | 0.67 | 0.03 | 0.00 | -1.32 | 0.16 | 0.00 | 0.69 | 0.02 | 0.00 | |

| Panel | 0.16 | 0.15 | 0.00 | 0.56 | 0.02 | 0.00 | 0.28 | 0.10 | 0.01 | 0.60 | 0.04 | 0.00 | |

| ARG | 1.61 | 0.20 | 0.00 | 0.17 | 0.06 | 0.01 | 1.59 | 0.11 | 0.00 | 0.16 | 0.03 | 0.00 | |

| BGR | 0.25 | 0.33 | 0.47 | 0.64 | 0.04 | 0.00 | 0.06 | 0.62 | 0.93 | 0.63 | 0.09 | 0.00 | |

| BRA | 2.14 | 0.28 | 0.00 | -0.24 | 0.13 | 0.09 | 2.35 | 0.27 | 0.00 | -0.34 | 0.14 | 0.03 | |

| BWA | 0.52 | 0.32 | 0.12 | 0.35 | 0.03 | 0.00 | 0.56 | 0.41 | 0.19 | 0.34 | 0.02 | 0.00 | |

| CHN | -0.03 | 0.15 | 0.82 | 0.81 | 0.07 | 0.00 | -0.17 | 0.09 | 0.08 | 0.89 | 0.04 | 0.00 | |

| CRI | 0.39 | 0.11 | 0.00 | 0.63 | 0.07 | 0.00 | 0.38 | 0.12 | 0.01 | 0.62 | 0.08 | 0.00 | |

| CUB | -1.20 | 0.32 | 0.00 | 0.67 | 0.06 | 0.00 | -0.60 | 0.62 | 0.35 | 0.77 | 0.09 | 0.00 | |

| DOM | -1.69 | 0.38 | 0.00 | 1.18 | 0.10 | 0.00 | -1.76 | 0.33 | 0.00 | 1.17 | 0.08 | 0.00 | |

| DZA | 0.55 | 0.59 | 0.37 | 0.31 | 0.20 | 0.14 | 1.01 | 0.44 | 0.04 | 0.05 | 0.15 | 0.74 | |

| ECU | 0.65 | 0.17 | 0.00 | 0.35 | 0.07 | 0.00 | 0.67 | 0.24 | 0.02 | 0.37 | 0.10 | 0.00 | |

| GAB | -0.67 | 0.26 | 0.02 | 0.40 | 0.04 | 0.00 | -0.66 | 0.46 | 0.18 | 0.35 | 0.09 | 0.00 | |

| IRN | 0.65 | 0.08 | 0.00 | 0.28 | 0.05 | 0.00 | 0.70 | 0.14 | 0.00 | 0.25 | 0.08 | 0.01 | |

| JOR | 0.89 | 0.76 | 0.25 | 0.87 | 0.21 | 0.00 | 1.41 | 1.06 | 0.21 | 0.68 | 0.32 | 0.06 | |

| MEX | -0.85 | 0.48 | 0.09 | 0.74 | 0.07 | 0.00 | -0.25 | 0.41 | 0.55 | 0.62 | 0.06 | 0.00 | |

| MUS | 0.81 | 0.21 | 0.00 | 0.53 | 0.13 | 0.00 | 0.53 | 0.22 | 0.03 | 0.67 | 0.14 | 0.00 | |

| MYS | 1.37 | 0.08 | 0.00 | 0.25 | 0.06 | 0.00 | 1.31 | 0.06 | 0.00 | 0.30 | 0.07 | 0.00 | |

| PAN | 0.99 | 0.51 | 0.07 | 0.40 | 0.12 | 0.00 | 1.80 | 0.75 | 0.03 | 0.23 | 0.19 | 0.24 | |

| PER | -0.11 | 0.61 | 0.85 | 0.66 | 0.21 | 0.01 | -0.48 | 1.01 | 0.64 | 0.82 | 0.35 | 0.04 | |

| THA | 0.96 | 0.03 | 0.00 | 0.08 | 0.02 | 0.00 | 0.94 | 0.03 | 0.00 | 0.11 | 0.02 | 0.00 | |

| VEN | 0.78 | 0.38 | 0.05 | 0.34 | 0.04 | 0.00 | 1.73 | 0.57 | 0.01 | 0.26 | 0.05 | 0.00 | |

| ZAF | -0.78 | 0.18 | 0.00 | 0.63 | 0.03 | 0.00 | -0.93 | 0.08 | 0.00 | 0.67 | 0.01 | 0.00 | |

| Panel | 0.34 | 0.07 | 0.00 | 0.48 | 0.02 | 0.00 | 0.48 | 0.11 | 0.00 | 0.46 | 0.03 | 0.00 | |

| APR | 0.77 | 0.14 | 0.00 | 0.30 | 0.06 | 0.00 | 0.62 | 0.37 | 0.13 | 0.37 | 0.16 | 0.03 | |

| BGD | 0.63 | 0.12 | 0.00 | 0.42 | 0.04 | 0.00 | 0.52 | 0.13 | 0.00 | 0.46 | 0.04 | 0.00 | |

| BOL | 0.96 | 0.35 | 0.01 | 0.26 | 0.18 | 0.16 | 1.43 | 0.61 | 0.04 | 0.10 | 0.29 | 0.73 | |

| CMR | -0.09 | 0.19 | 0.64 | 0.60 | 0.04 | 0.00 | 0.02 | 0.20 | 0.94 | 0.59 | 0.05 | 0.00 | |

| COG | 0.22 | 0.21 | 0.31 | 0.34 | 0.14 | 0.02 | -0.31 | 0.53 | 0.57 | 0.70 | 0.42 | 0.13 | |

| EGY | 0.52 | 0.19 | 0.01 | 0.49 | 0.09 | 0.00 | 0.60 | 0.15 | 0.00 | 0.43 | 0.08 | 0.00 | |

| HND | 1.74 | 0.25 | 0.00 | 0.20 | 0.14 | 0.17 | 1.77 | 0.41 | 0.00 | 0.20 | 0.25 | 0.45 | |

| IDN | 1.73 | 0.13 | 0.00 | 0.44 | 0.06 | 0.00 | 1.68 | 0.11 | 0.00 | 0.46 | 0.05 | 0.00 | |

| IND | 0.92 | 0.30 | 0.01 | 0.45 | 0.07 | 0.00 | 0.38 | 0.29 | 0.22 | 0.59 | 0.07 | 0.00 | |

| KEN | 1.09 | 0.78 | 0.18 | 0.37 | 0.06 | 0.00 | 0.10 | 1.33 | 0.94 | 0.44 | 0.10 | 0.00 | |

| LKA | 0.47 | 0.15 | 0.01 | 0.60 | 0.05 | 0.00 | 0.33 | 0.10 | 0.01 | 0.67 | 0.04 | 0.00 | |

| NIC | 4.20 | 1.20 | 0.00 | 0.45 | 0.10 | 0.00 | 5.12 | 1.31 | 0.00 | 0.38 | 0.09 | 0.00 | |

| NGA | 3.58 | 0.66 | 0.00 | 0.13 | 0.03 | 0.00 | 5.41 | 0.53 | 0.00 | 0.06 | 0.07 | 0.41 | |

| PAK | 1.30 | 0.90 | 0.16 | 1.00 | 0.37 | 0.01 | 1.41 | 0.71 | 0.07 | 0.89 | 0.32 | 0.02 | |

| PHL | -1.28 | 0.62 | 0.05 | 1.06 | 0.15 | 0.00 | -1.48 | 0.50 | 0.01 | 1.07 | 0.15 | 0.00 | |

| SDN | -3.07 | 0.74 | 0.00 | 0.31 | 0.04 | 0.00 | -4.74 | 0.44 | 0.00 | 0.28 | 0.02 | 0.00 | |

| SLV | 0.56 | 0.40 | 0.18 | 0.56 | 0.29 | 0.07 | 0.10 | 0.69 | 0.89 | 0.80 | 0.60 | 0.21 | |

| TJK | -0.83 | 0.64 | 0.21 | 0.28 | 0.26 | 0.29 | -1.17 | 1.11 | 0.31 | 0.14 | 0.44 | 0.75 | |

| TUN | 1.49 | 0.13 | 0.00 | 0.19 | 0.07 | 0.01 | 1.42 | 0.12 | 0.00 | 0.19 | 0.06 | 0.01 | |

| UKR | -1.75 | 0.71 | 0.02 | 0.87 | 0.21 | 0.00 | -2.88 | 0.73 | 0.00 | 1.13 | 0.19 | 0.00 | |

| UZB | -0.31 | 0.37 | 0.42 | 0.59 | 0.08 | 0.00 | 0.91 | 0.48 | 0.08 | 0.83 | 0.10 | 0.00 | |

| VNM | 0.77 | 0.14 | 0.00 | 0.27 | 0.06 | 0.09 | 0.56 | 0.12 | 0.00 | 0.35 | 0.06 | 0.00 | |

| Panel | 0.62 | 0.10 | 0.00 | 0.46 | 0.03 | 0.00 | 0.54 | 0.13 | 0.00 | 0.51 | 0.05 | 0.00 | |

FUENTE: elaboración propia con datos del Banco Mundial.

Se observa que los resultados obtenidos en el Cuadro 6 por ambos métodos de estimación son similares para los grupos de países según su nivel de ingreso. Primero, en la mayoría de países, en todos los grupos, las estimaciones de los parámetros son altamente significativas. No obstante, en Canadá, Italia, China y Pakistán la variable UEN no es significativa, al menos, a 5%. Segundo, la FBC es significativa en la mayoría de los países incluidos en este estudio a 5%. Tercero, los resultados obtenidos de la estimación de los modelos de datos de panel son significativos a 5% en ambos métodos de estimación.

La segunda parte de la metodología de Engle y Granger (1987) requiere el cálculo del modelo de corrección de errores, para lo cual se utilizan las ecuaciones:

donde ∆ representa el operador de primera diferencia, CEi,t - 1 son los residuos obtenidos de la Ecuación (3) por el método FMOLS y su parámetro asociado representa la causalidad de largo plazo. Por otro lado, los parámetros asociados a las variables explicativas del modelo representan la causalidad de corto plazo. Por último, εa1,i, εb1,i y εc1,i representan el término de error, el cual se supone que no está correlacionado y tiene media cero.

En el Cuadro 7 se muestran los resultados de las relaciones de corto y largo plazos de las variables y sus rezagos. En general, en ningún caso se observa una relación bidireccional entre las variables, no importando el nivel de ingreso. El crecimiento económico en el grupo de países con alto nivel de ingreso es explicado por el UEN y la FBC a corto y largo plazos, dado que ambas variables son significativas a 5%. En cambio, el crecimiento económico no causa el uso de la energía o la formación bruta de capital a corto plazo para el grupo con ingreso medio alto y medio bajo. Tampoco se observa una relación causal entre el UEN y la FBC bajo la metodología propuesta. Los países que tienen un nivel de ingreso medio alto tienen resultados mixtos. Primero, a corto plazo, el UEN no es significativo a 5%, mientras que la FBC sí lo es. Segundo, a largo plazo las dos variables independientes son significativas a 5% al explicar el crecimiento del PIB. Los resultados obtenidos para los países con un nivel de ingreso medio bajo son similares a los de alto ingreso. Estos resultados coinciden con los de los estudios realizados por Lee (2006); Lee y Chang (2008); Chiou-Wei, Chen y Zhu (2008), y Alí Aali-Bujari, Venegas-Martínez y Palafox-Roca (2017). También es similar a lo obtenido por Ozturk, Aslan y Kalyoncu (2010)), dado que no se encontró evidencia de relación bidireccional entre el PIB y el UEN en ninguno de los grupos de ingreso estudiados. De manera más detallada, los hallazgos empíricos se resumen de la siguiente manera:

En todos los casos, a largo plazo, el UEN es explicado por el crecimiento del PIB y la variación en la FBC. Asimismo, la FBC es explicada por el crecimiento del PIB y el UEN. Tampoco existe relación causal entre el UEN y la FBC a corto plazo (son neutrales), y a largo plazo no es observable.

Se observa que en los grupos de países con niveles de ingreso alto y medio bajo, a corto plazo, el crecimiento del PIB es explicado por el UEN y la FBC. La variación en el UEN no es explicada ni por el crecimiento del PIB ni por la variación de la FBC. La FBC no es explicada por el crecimiento del PIB ni por el UEN.

En el grupo de países con nivel de ingreso medio alto se observa, a corto plazo, que el crecimiento del PIB es explicado por el UEN y la FBC, la variación en el UEN no es explicada ni por el crecimiento del PIB ni por la variación de la FBC, y la variación de la FBC no es explicada por el crecimiento del PIB, pero sí por el UEN.

En general, sin hacer distinción del nivel de ingreso a corto plazo, no existe relación causal entre la variación en la FBC y la variación en el UEN (es decir, es neutral) a corto plazo. El crecimiento del PIB es explicado por el UEN y la FBC a corto y largo plazos. El uso de la energía no es causado ni a corto ni a largo plazo por el crecimiento del PIB o la FBC. La FBC, a corto plazo, en el grupo de los países con nivel de ingreso medio alto, es explicada por el UEN. A largo plazo, el crecimiento del PIB y el UEN causan variaciones en la FBC.

Cuadro 7 Prueba de causalidad para panel de datosa

| Variable dependiente | Variable independiente | |||||||

| Corto plazo | Largo plazo | |||||||

| ∆PIB | P | ∆UEN | P | ∆FBC | P | CE | P | |

| Ingreso alto | ||||||||

| ∆PIB | 21.13 | 0.00 | 28.55 | 0.00 | 4.99 | 2.58 | ||

| ∆UEN | 7.08 | 0.80 | 0.37 | 54.30 | 0.72 | 39.76 | ||

| ∆FBC | 2.33 | 12.75 | 0.81 | 36.99 | 9.31 | 0.24 | ||

| Ingreso medio alto | ||||||||

| ∆PIB | 8.64 | 0.35 | 26.98 | 0.00 | 13.75 | 0.02 | ||

| ∆UEN | 0.83 | 36.21 | 0.35 | 55.48 | 0.18 | 67.03 | ||

| ∆FBC | 0.18 | 67.12 | 6.95 | 0.87 | 31.15 | 0.00 | ||

| Ingreso medio bajo | ||||||||

| ∆PIB | 29.76 | 0.00 | 15.58 | 0.01 | 15.42 | 0.01 | ||

| ∆UEN | 0.93 | 33.55 | 2.71 | 10.05 | 2.83 | 9.31 | ||

| ∆FBC | 0.81 | 36.81 | 0.18 | 67.22 | 8.89 | 0.30 | ||

FUENTE: elaboración propia con datos del Banco Mundial.

a En este caso P es la probabilidad en porcentaje.

1. Reclasificación de los 72 países como productores de petróleo

En este apartado se realiza una prueba de causalidad en el sentido de Granger para datos de panel sobre una reclasificación de los 72 países como productores y no productores de petróleo. En el Cuadro 8 se muestran los resultados de las relaciones a corto y largo plazo de las variables y los rezagos de los países productores de petróleo. Para estas economías, a corto plazo, el crecimiento económico tiene una relación unidireccional hacia el UEN y la FBC, mientras que a largo plazo no se observa relación alguna. Por el contrario, para los países no productores de petróleo, a corto y largo plazos, el crecimiento económico tiene una relación bidireccional con la FBC; sin embargo, a corto plazo el UEM es explicado por el crecimiento económico, pero no a largo plazo.

Cuadro 8 Prueba de causalidad para panel de datosa

| Variable dependiente | Variable independiente | |||||||

| Corto plazo | Largo plazo | |||||||

| ∆PIB | P | ∆UEN | P | ∆FBC | P | CE | P | |

| Países productores de petróleo | ||||||||

| ∆PIB | 0.74 | 38.95 | 0.41 | 52.37 | 0.26 | 60.78 | ||

| ∆UEN | 43.50 | 0.00 | 0.57 | 45.14 | 0.63 | 42.87 | ||

| ∆FBC | 41.83 | 0.00 | 0.10 | 75.18 | 1.97 | 16.08 | ||

| Países no productores de petróleo | ||||||||

| ∆PIB | 16.05 | 0.01 | 33.91 | 0.00 | 2.19 | 13.95 | ||

| ∆UEN | 2.72 | 9.94 | 0.67 | 41.22 | 0.83 | 36.23 | ||

| ∆FBC | 64.64 | 0.00 | 0.26 | 61.10 | 2.88 | 9.01 | ||

FUENTE: elaboración propia con datos del Banco Mundial.

a En este caso P es la probabilidad en porcentaje.

Conclusiones

En el presente estudio se incluyeron 73 economías en tres grupos de ingresos alto, medio alto y medio bajo, de acuerdo con la clasificación proporcionada por el Banco Mundial. El periodo de estudio fue de 1990 a 2013. Se realizó un análisis de series de tiempo en datos de panel, el cual permitió encontrar evidencia empírica de que las economías con ingreso medio alto son las que tienen una mayor tasa de crecimiento del PIB, el UNE y la FBC, pero también son las más volátiles. Las economías con menor tasa de crecimiento son los países con un nivel alto de ingreso, pero además son las que presentan una mayor estabilidad, lo cual coincide con la teoría de la convergencia económica (Barro y Sala-i-Martin, 1992, y Sala-i-Martin, 1996). Posteriormente, se aplicaron diversas pruebas a las variables de estudio para encontrar el orden de integración; los resultados obtenidos se muestran en el Cuadro 2, en el que se observa que todos los grupos tienen integración de orden uno, I(1). Luego se aplicaron las pruebas de cointegración de Pedroni (2004), Kao (1999) y la prueba de Fisher con la metodología de cointegracion de Johansen (1988). En los Cuadros 3, 4 y 5 se obtuvo evidencia suficiente de cointegración entre las variables. Asimismo, se aplicó la metodología de cointegración de Engle-Granger (1987). En la primera etapa se observó que los métodos de estimación por medio de mínimos cuadrados ordinarios totalmente modificados (FMOLS) y DOLS produjeron resultados similares, tanto en el modelo estructural como en el de datos de panel. Luego se utilizaron los residuos en el método FMOLS para la segunda etapa, donde se pudo apreciar, a corto plazo, que el crecimiento económico es explicado por el UEN y la FBC, con excepción de los países con un nivel de ingreso medio alto. A largo plazo, las variables independientes explican el crecimiento económico. Las variables independientes no están relacionadas entre sí de acuerdo con la metodología de cointegración de datos de panel aplicada en este estudio. Esto se puede deber a que, por ejemplo, el sector de la construcción, el almacenamiento de productos terminados y los productos de la propiedad intelectual que se consideran en la FBC no son intensivos en el uso de energía o simplemente no usan energía. Por último, se resalta que las hipótesis planteadas entre el UEN, la FBC y el PIB a corto y largo plazo para ambas clasificaciones fueron soportadas por la evidencia empírica proporcionada por este estudio por medio de un análisis de datos de panel cointegrados.