text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El propósito de este ensayo es revisar las pautas observadas en el desarrollo tecnológico, en particular su rezago, en el acompañamiento de la apertura posterior al Tratado de Libre Comercio de América del Norte (TLCAN). La reflexión parte de tres rasgos o tendencias principales: primero se ofrece un panorama de las actividades productivas que han llevado el liderazgo en las décadas recientes, lo que permitirá postular los efectos resumidos en el atraso relativo del país en su conjunto en cuanto al tema de la innovación. Dicho atraso puede ser visto también como consecuencia del juego complementario entre dos fuerzas: por un lado, el muy limitado esfuerzo de inversión en investigación y desarrollo (I&D) y, por otro, de la recomposición del producto interno bruto (PIB) manufacturero, que continúa orientándose de manera muy marcada hacia las actividades relativamente maduras. Continuamos después con la caracterización de las regiones y los estados de México en esa dinámica. La tercera apreciación profundiza en las condiciones de la trayectoria competitiva e innovadora de las principales industrias y actividades en los estados, su relación con la dotación de recursos naturales y las oportunidades o potencialidades que les ha ofrecido la globalización industrial y comercial en marcha.

La primera sección pasa revista a las expectativas asociadas al TLCAN, más allá del impacto directo e inmediato en lo comercial, en particular, con el propósito de dar prioridad a la atracción de más y mejor inversión extranjera. En cierto sentido, se presumía que el TLCAN promovería el comercio, desde luego, y que también vendría acompañado de una mayor inversión extranjera de punta y de una mejoría en los recursos tecnológicos del país. La innovación tecnológica quedaba así pegada naturalmente a los designios de la IED. Como veremos, estos supuestos no se han cumplido cabalmente.

En la segunda sección se tratan dos temas relacionados entre sí. Como primer tema se ilustra la poca importancia que toma la I&D en estimaciones agregadas referidas al PIB nacional; el segundo apartado describe el reacomodo cada vez más profundo del aparato productivo hacia las actividades de sectores poco dinámicos en lo tecnológico, sin desconocer que algunos resultan exitosos en los mercados de exportación después de la entrada en vigor del TLCAN. En esa sección se muestra el reacomodo productivo con el cambio en la composición de la economía mexicana de acuerdo con la taxonomía tecnológica de Pavitt (1984) y atendiendo al creciente peso económico que alcanzan las industrias maduras en contraste con las de base tecnológica.

La tercera sección introduce la importancia de las actividades productivas líderes y la dinámica dispar que han mostrado en los estados mexicanos, algunas creciendo aceleradamente y otras en franca contracción, lo que las lleva a carecer de sinergias sistémicas; lo anterior contribuye también a la poca atención que se pone al objetivo de innovación tecnológica. El patrón general es que no se visualiza prioridad en ningún estado a los sectores tecnológicos, sino que los logros de éxito exportador se deben a que se aprovechan las competitividades de origen. Ahí damos cuenta, en lo que respecta a los estados, de la importancia de las actividades en que se especializan, identificando el muy modesto grado de progreso tecnológico y competitivo que observa la mayoría de dichas actividades en su dinámica. El resultado en lo geográfico ha sido comprobar que existen diferencias significativas que han seguido profundizándose entre las zonas norte, centro y sur; destaca en mayor grado el atraso del sur respecto de las otras dos y, muy particularmente, la ausencia de actividades de base tecnológica en esos estados del sur y el sureste, aunque también hay diferencias sustantivas en el desempeño de los estados en el norte y el centro del país.

En la cuarta sección se da cuenta del repunte de las exportaciones en relación con los criterios de importancia productiva que alcanzan las exportaciones desde sectores de alta participación de empresas trasnacionales, así como de las características tecnológicas revisadas en las secciones anteriores, para comprobar que la estructura industrial con mayor presencia de actividades con base tecnológica -lo que en la taxonomía de Pavitt integran BC + OE- acompaña mejor al desempeño exportador de los estados.

La sugerencia o mérito de base en este trabajo ha sido intentar conjugar tres cortes analíticos: el ritmo innovativo o de cambio tecnológico de los sectores, el espacio regional (y estatal) en que se desarrollan y el grado de integración (o la falta de congruencia) entre las condiciones competitivas y las especializaciones regionales, incluyendo el crecimiento de las exportaciones desde trasnacionales, que no siempre van en la dirección deseada. Por lo tanto, el impacto del TLCAN en favor de estos objetivos ha sido mucho más limitado que lo anticipado y, en particular, las actividades de innovación de largo aliento han quedado muy relegadas, pues frecuentemente las exportaciones se dan con alto contenido de importaciones y más bien con la finalidad de prolongar la vida competitiva de industrias en las fases maduras del ciclo del producto.

I. La IED en actividades maduras y el TLCAN

Esta sección revisa el ambiente descrito por la literatura de aquellos años y se destacan las grandes y amplias expectativas creadas por el TLCAN, pero que redundaron en la poca atención al objetivo de innovación tecnológica en México. Si de entrada se presumía que el TLCAN promovería el comercio, también se esperaba que traería nueva IED con tecnología de punta con la que se lograría el despegue tecnológico del país. Podría entonces decirse que el objetivo de la I&D, en sí mismo muy relegado en los proyectos de desarrollo del país desde siempre, fue consecuencia de la ingenua confianza en que el TLCAN se encargaría automáticamente de incorporar el upgrading de la industria mexicana. El objetivo implícito al promover la IED era que traería consigo la dotación tecnológica de punta. Hoy no queda claro que tales objetivos se hayan cumplido.

Las teorías de crecimiento endógeno, de gran popularidad en aquellos años, enfatizaban los beneficios de la apertura sobre el crecimiento de largo plazo, en particular por el efecto del progreso tecnológico que, al difundirse entre países, conllevaría a la convergencia (Grossman y Helpman, 1994). En este proceso, la IED se visualiza como uno de los vehículos más exitosos y evidentes, tal como lo argumentaban en ese entonces numerosos autores. El proceso quedaba inserto en la polémica entre convergencia y divergencia, tanto entre países como en el interior de las regiones de éstos. Por ejemplo, Abramovitz (1990) sugería que el alcance (catch-up) depende de factores relacionados con la capacidad de impulsar un desarrollo social amplio (social capability) y también con la posibilidad de implantar cierta congruencia en lo tecnológico. Otros autores preferían subrayar la divergencia como telón de fondo a la proliferación de la IED desde actividades que alcanzaban el punto de maduración en el ciclo de vida de los productos y de los sectores (Vernon, 1966; Shaiken, 1987; Bernstein, 1991, y Teece, 1991, entre otros).

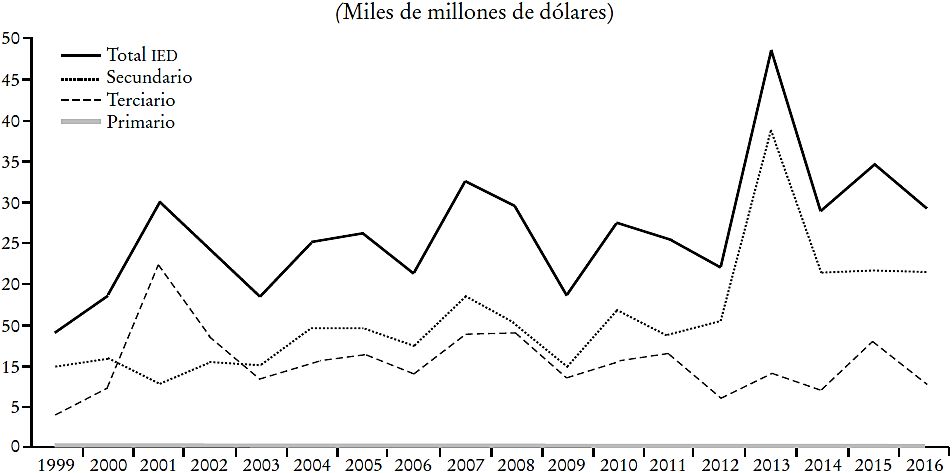

No obstante, la evidencia mexicana después del TLCAN no avala un crecimiento desproporcionado de la IED. Como se observa en las Gráficas 1 y 2, la IED anual se mantuvo oscilante entre 20 000 y 30 000 millones de dólares durante el periodo que va de 1999 a 2016. En todo caso, el disparo inusual de 2013 se debió a la adquisición del grupo cervecero Modelo por parte de la empresa belga AB Inveb. Con esta operación, Bélgica desplazó a los Estados Unidos como el principal contribuyente de IED a México en ese año con 38%, seguido por 32% de los estadunidenses (Bloomberg, 2014). Es evidente que este tipo de IED, adquiriendo capacidad productiva y comercial ya instalada, añade poco al acervo de capacidades de innovación; es decir, que las industrias maduras simplemente cambian de propietario sin darse el esfuerzo de I&D complementaria. Por otra parte, la evidencia más directa y puntual indica que la I&D mundial se ha mantenido concentrada en los grandes países de origen de la IED, si acaso con la salvedad de un buen crecimiento de unidades de I&D de multinacionales en BRICS (von Zedtwitz y Gassmann, 2016). En México sólo se consigna un centro de I&D de este tipo en el Mapa 1 de esa publicación (126).

FUENTE: elaboración propia con datos del Banco de Información Económica del INEGI.

Gráfica 1 Inversión extranjera directa en México, 1999-2016

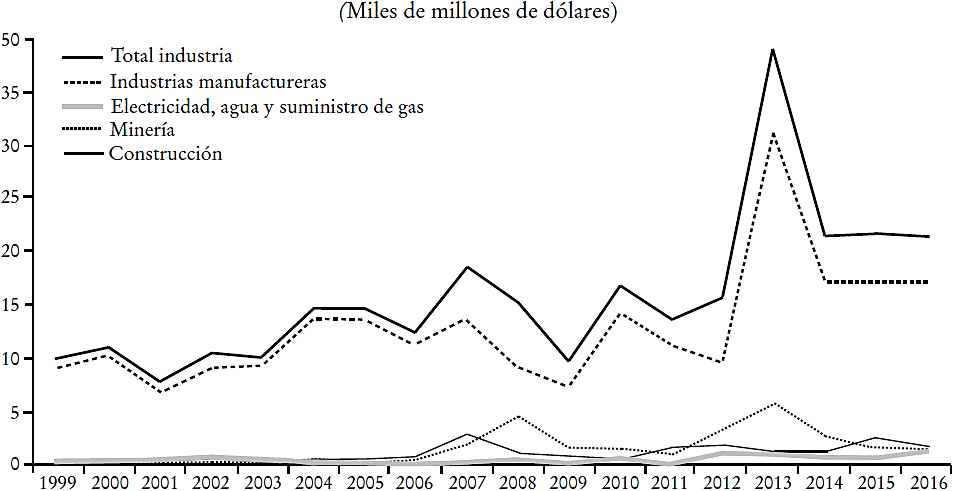

FUENTE: elaboración propia con datos del Banco de Información Económica del INEGI.

Gráfica 2 Inversión extranjera directa en el sector secundario, 1999-2016

1. I&D, innovación y patentamiento

En los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), las políticas de innovación, llamadas de última generación, se dirigen hacia dos propósitos fundamentales: i) promover la innovación por parte de empresas e individuos, para actuar como un contrapeso al riesgo inherente a la incertidumbre de éxito en los resultados de la inversión en I&D, y ii) contribuir al mismo tiempo a que la innovación se perciba en su naturaleza sistémica e incluyente, aun si el hincapié de la promoción se dirige prioritariamente hacia algunos de los sectores tecnológicamente más dinámicos. El fin último es transitar hacia la economía del conocimiento, lo que se asocia con los objetivos de una tercera generación de políticas de innovación mejor dirigidas para desarrollar economías diversificadas y de alta complejidad.

Es común justificar la intervención de la política pública para motivar un mayor ritmo de innovaciones por parte de las empresas y su ulterior difusión para robustecer la competitividad de cada nación. Entre los mecanismos de política pública para favorecer la innovación es frecuente encontrar los estímulos fiscales y otros subsidios a las empresas;1 créditos blandos de todo tipo; la formación y la atracción de talentos y recursos humanos técnicos a la medida de los sectores líderes; el apoyo al desarrollo de los mercados de productos y servicios innovadores, incluyendo las compras de gobierno y la promoción de redes, y la vinculación entre proveedores y usuarios de los avances técnico-científicos (OCDE, 2011).

En ese ambiente que subraya la importancia del propósito de innovar para impulsar la competitividad, México ha quedado muy rezagado respecto de otros países. Una primera evidencia del pobre resultado sistémico nacional puede estar de acuerdo con la cantidad invertida en I&D por parte de los países de la OCDE, pues México se encuentra entre los que menos in-vierten en este rubro. Cabe destacar que el nuestro no sólo es de los países que menor cantidad invierte (véase la Gráfica 3), sino que también resulta el de menor esfuerzo relativo expresado en una menor proporción del PIB (véase la Gráfica 4). Mientras que países de la Unión Europea, los Estados Unidos y algunos de Asia invierten casi 5% de su PIB, México a duras penas destina 0.5% a la inversión en I&D. Aquí se ubica claramente el resultado de rezago y aumento de la brecha en términos de la competitividad de base tecnológica.

FUENTE: elaboración propia con datos de la OCDE (2014).

Gráfica 3 Inversión en I&D de países seleccionados de la OCDE, 2000-2014

FUENTE: elaboración propia con datos de la OCDE (2014).

Gráfica 4 Inversión en I&D de países seleccionados de la OCDE, 2000-2014

Partiendo del principio de que en toda economía de mercado las empresas se guían por la búsqueda de utilidades, es imperativo reconocer que las señales del mercado de inversión -en particular la principal de ellas, la rentabilidad comparativa- no apuntan en favor de las actividades innovadoras y de alto riesgo, al menos no en el corto plazo, tal como se muestra en Unger (2018). Los bienes no comerciables de base muy tradicional, incluyendo destacadamente algunas industrias maduras y la mayoría de los comercios y servicios, se encuentran poco expuestos a competencia en los mercados locales. Los rendimientos de estos giros son aún más atractivos que otras actividades productivas, sin mencionar la complejidad adicional que supondría incursionar en actividades nuevas de base tecnológica y dependientes de un ritmo constante de innovaciones. En este escenario, la rentabilidad comparativa continuará discriminando en contra de las actividades de mayor riesgo al innovar.

En el mismo sentido del rezago, en cuanto a la cantidad invertida en I&D en comparación con otros países y que también resulta en el poco esfuerzo relativo al PIB, las estadísticas de patentamiento (medición usual de la in-novación como producto de la inversión en I&D) son muy pobres, como puede verse en la siguiente Gráfica Comparativa,2 que deja a México muy por debajo de los BRICS en desarrollo. En suma, no hay duda respecto del resultado de rezago y aumento de la brecha tecnológica.

FUENTE: elaboración propia con datos de la WIPO.

Gráfica 5 Número de patentes por año en países seleccionados, 1990-2015

a) Industrias maduras y la taxonomía tecnológica de Pavitt. Habiendo revisado estas evidencias, queda claro que la poca atención a la innovación (ya no digamos la atención prioritaria) ha quedado supeditada al crecimiento económico sustentado en los principios de la ventaja comparativa. Nada más erróneo, en tanto que el corto plazo juega en contra de las ventajas competitivas dinámicas que hay que desarrollar a largo plazo, lo que supone inevitablemente invertir esfuerzos en las nuevas formas de hacer y en el desarrollo de nuevos productos que sólo pueden provenir de la inversión agresiva en I&D.

El impacto del TLCAN sobre el sector productivo se deja ver en el predominio de actividades maduras sobre otras de naturaleza innovadora. En años recientes hay una gran cantidad de estudios sobre clusters y sistemas de innovación con base en las características técnico-industriales predominantes en países y regiones. En todos esos casos se subraya la importancia de las actividades de innovación tecnológica. En algunos estudios referidos a países escandinavos y europeos, se ha avanzado en cuanto a un acercamiento empírico y práctico que ha adaptado la taxonomía de firmas innovativas propuesta por Keith Pavitt (1984). Lo que aquí proponemos es la extensión de dicha taxonomía para entender mejor al México actual en su estructura industrial madura.

A continuación se describe, en primer término y con mayor detalle, la taxonomía innovativa de Pavitt, que identifica cuatro tipos de industrias, para llegar, en segundo término, al análisis de la forma en que se relacionan en clusters. Entre más intensa sea la relación entre ellas, más claramente resultarán en clusters integrados que comparten dinámicas y sinergias de actividad (la más conocida es la relación usuario-proveedor), pero también otras que tienen que ver con el desarrollo de ambiente para la innovación y con la mejora de los flujos de conocimiento entre sí.

Para efectos de introducción a esa taxonomía podemos considerar los sectores en una dualidad: los que proveen permanentemente de innovaciones al sistema y los que actúan fundamentalmente como usuarios o consumidores de las mismas. En el primer grupo se incluyen las innovaciones de productos y de equipos, producidos con base en la experiencia de proveedores especializados que abastecen a la mayoría de los otros sectores; otra fuente importante en este grupo son los nuevos componentes y materiales avanzados que las industrias más relacionadas con avances de la ciencia desarrollan y cuyos efectos positivos suelen multiplicarse y difundirse a lo largo del sistema industrial e innovativo. En el lado más pasivo de la dualidad, los sectores dominados por proveedores y los que operan con la eficiencia de altas escalas se dedican principalmente a poner en práctica los nuevos equipos y las mejoras en procesos y en los componentes que desarrollan los dos primeros.

Ahora bien, la adaptación de la tipología Pavitt (1984) a la industria mexicana parte de organizar los sectores industriales en cuatro grupos basados en sus características productivas y sus ritmos de innovación y cambios tecnológicos.3 Estas características nos llevan a descubrir los clusters industriales de actividades integradas. Basándose en la experiencia de varias décadas de la industrialización y las prácticas de registro de los derechos de propiedad en Gran Bretaña, la tipología distingue industrias más dinámicas tecnológicamente, como son las basadas en avances de la ciencia y los oferentes especializados y otras industrias y actividades maduras y tradicionales de menor dinamismo tecnológico, como son las industrias intensivas en escala o volumen y las dominadas por proveedores, que son primordialmente usuarias que adoptan las innovaciones generadas por los otros dos grupos.

La interacción entre los cuatro tipos de industrias confiere el carácter de sistema a los clusters integrados, pero son las industrias basadas en ciencia y los oferentes o proveedores especializados los que imprimen el ritmo de innovación tecnológica al conjunto. Las características distintivas de cada grupo que se describen a continuación pueden ilustrar mejor estas diferencias.

Basados en ciencia (BC). Es el conjunto de industrias más importante en cuanto a contribución al cambio tecnológico. Se compone de industrias productoras de bienes modernos con alto dinamismo tecnológico, tales como la aeroespacial, la electrónica, la de telecomunicaciones e informática, la química fina, la farmacéutica, la biotecnología, la atómica y otras de complejos armamentos. Quienes las dominan son empresas grandes, incluidas las empresas trasnacionales (ET), que realizan esfuerzos significativos en I&D e ingeniería de producción. Asimilan, desarrollan y aplican a la producción los conocimientos científicos logrados por las universidades y otros centros de investigación; destaca su relación con la matriz institucional del Sistema Nacional de Innovación (SNI). Es un sector difusor de tecnologías y de innovación de productos a todos los demás sectores y se retroalimenta con tecnología del sector de oferentes especializados. Obtienen altas rentas tecnológicas asociadas a la generación de innovaciones, cuya apropiación se relaciona con el uso del know how, el secreto industrial, las economías dinámicas de aprendizaje, más I&D y uso de patentes.

Dominados por el proveedor (DP). Comprende las actividades manufactureras tradicionales y de base en recursos naturales, en las que predominan tecnologías maduras y extensamente difundidas en condiciones de poco dinamismo tecnológico. Se caracteriza por empresas pequeñas con poco gasto en I&D y que no transfieren innovación a otros sectores. Las innovaciones son externas al propio sector, con origen en los proveedores de equipos y materiales, los grandes consumidores y, en algunos casos, la investigación financiada por el gobierno. Las rentas tecnológicas son moderadas y por breves periodos, dada la facilidad de imitación y la dificultad de protegerse por patentamiento. En todo caso, las rentas están asociadas con las habilidades profesionales, las marcas y la diferenciación del producto. Se destacan en este sector la industria textil, maderera, editorial y de impresión, los productos a base de minerales no metálicos y la mayor parte de alimentos y bebidas.

Intensivos en escala (IE). Está conformado por industrias productoras de bienes tecnológicamente maduros con economías de escala significativas y procesos continuos. Las empresas son grandes y poseen departamentos de I&D en donde se generan innovaciones incrementales y de aprendizaje, aunque no se caracterizan por la creación de innovaciones radicales. La innovación está referida a mejoras en los procesos, a la adopción y el desarrollo de nuevos equipos, al diseño de productos complejos, a la explotación de economías de escala y a la capacidad de dominar organizaciones complejas. La apropiación de rentas tecnológicas está asociada al control del know how, a economías dinámicas de aprendizaje y al secreto industrial. Recurren al uso de patentes como protección a las imitaciones de competidores que generalmente guardan cercanía tecnológica. Incluye a las industrias automotriz, siderúrgica, química, electrodoméstica, de metales no ferrosos, cemento y vidrio.

Oferentes especializados (OE). Comprende las actividades productoras de maquinaria, equipos e instrumentos de medida y control, principalmente para uso de otras industrias. Predominan empresas pequeñas con grandes capacidades de ingeniería que generan innovaciones de productos, esto es, nuevos equipos, los cuales serán usados en otros sectores. No realizan importantes gastos en I&D, pero demandan y combinan tecnologías de punta en materiales, diseño, nuevos bienes, etc. En su interacción con grandes usuarios desarrollan innovaciones incrementales a la medida con diseño por pedido, que luego pueden ser transmitidas a otras actividades productivas. El sector tiene un alto dinamismo tecnológico de base ingenieril y la apropiación de rentas tecnológicas se basa en el diseño, la calidad, el control del know how y la satisfacción en su relación con los usuarios. Se protegen de la competencia por la vía de patentes, marcas y barreras a la entrada por acumulación de conocimientos y experiencia.

La pretensión de la taxonomía de Pavitt es llevarnos hacia un entendimiento sistémico de la economía. Esto significa que el sistema de innovación precisa de la intensa interacción entre los diferentes actores, pero principalmente de los encadenamientos entre el grupo innovador y los otros sectores más tradicionales. En tanto que las innovaciones sigan llegando a México por vía de la IED y de las importaciones que se incorporan pasivamente, los resultados de sinergias para el sistema serán limitados. Los flujos de interacción entre los diversos tipos de industrias que se plasman en la Gráfica 6 forman el corazón hipotético de todo sistema nacional de innovación.

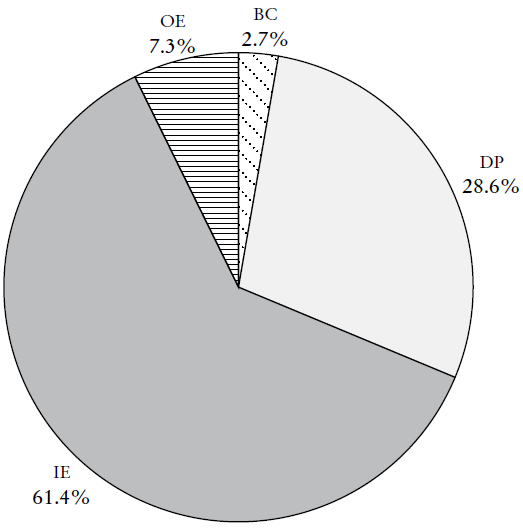

A fin de cuentas veremos que la relativa especialización sectorial de las empresas extranjeras y nacionales, respectivamente, así como la limitada integración nacional de muchas de ellas, han producido una globalización de ventajas tecnológicas mucho más modestas de lo que se anticipaba. La comparación entre la composición de los Pavitt en México y los Estados Unidos adaptada al valor agregado estimando producción ya era muy desventajosa para México desde la década de 1980, pues los sectores innovadores (BC + OE) eran respectivamente 15.2 y 30.0% (Capdevielle et al., 2000). En el 2014 estos sectores apenas suman 10% de la producción en México (véase la Gráfica 7).4

II. La importancia de las actividades Pavitt y su dinámica

Como se señaló antes, la tipología de clusters con el criterio de innovación permite postular la hipótesis de que la conformación de éstos será más completa si la importancia de los cuatro tipos de industrias es más equiparable y congruente con su interrelación. En México el eslabón más débil y frecuentemente escaso son las industrias con mayor contenido tecnológico, esto es, las basadas en avances de la ciencia (BC) y los oferentes especializados de equipos e instrumentos (OE). Aún más grave es que en la última década algunos de éstos sufrieron grandes caídas de producción, mientras que otros se convirtieron en algún grado a la maquila de exportación. Por otra parte, el resultado de décadas dedicadas a la sustitución de importaciones ha sido, como bien se conoce, la multiplicación de las industrias más tradicionales y maduras de bienes de consumo e intermedios; las que en la tipología innovativa corresponden muy de cerca a las industrias dominadas por proveedores (DP) y a las intensivas en escala (IE), que experimentan pocos cambios de fondo.

El predominio de estas industrias maduras es muy evidente entre las actividades de mayor importancia. A la cabeza en importancia en el Cuadro 1 se encuentran la alimentaria, bebidas, automotriz, metálicas y químicos. En cuanto a la dinámica de crecimiento también destacan estas actividades maduras; en cambio, entre las de mayor contracción sobresalen algunas basadas en ciencia (farmacéutica y computadoras) y otras de oferentes especializados (equipo de audio, medios magnéticos y componentes electrónicos). Ésta es la estructura industrial nacional actual y corresponde también a la composición de la industria en las regiones y los estados con algunas variantes que enseguida destacaremos, con la intención de ilustrar la directriz de prioridades que podría tomar una política industrial dirigida más finamente.

Cuadro 1 La estructura sectorial y su dinámica, 2004-2014

| Pavitt | Códigob | Industria | %VA | Crecimiento 2004-2014a |

| DP | 311 | Alimentaria | 18.67 | 53.72 |

| IE | 3361 | Automóviles y camiones | 10.73 | 71.98 |

| IE | 3363 | Partes para vehículos y automotores | 9.80 | 8.20 |

| IE | 331 | Metálica básica | 7.25 | 169.96 |

| IE | 3251 | Productos químicos básicos | 7.16 | 81.35 |

| IE | 312 | Bebidas y tabaco | 7.02 | -3.60 |

| IE | 332 | Productos metálicos | 4.01 | 7.06 |

| IE | 324 | Derivados del petróleo y el carbón | 3.74 | -7.35 |

| IE | 326 | Plástico y hule | 3.13 | -18.70 |

| OE | 333 | Maquinaria y equipo | 2.44 | 14.30 |

| DP | 322 | Papel | 2.25 | -6.47 |

| BC | 3254 | Farmacéutica | 1.98 | -60.32 |

| IE | 3256 | Jabones | 1.89 | -6.40 |

| DP | 315 | Prendas de vestir | 1.68 | -50.20 |

| OE | 3359 | Otros equipos y accesorios eléctricos | 1.33 | 37.30 |

| IE | 3273 | Cemento y productos de concreto | 1.29 | -64.35 |

| IE | 3344 | Componentes electrónicos | 1.19 | -28.77 |

| OE | 3391 | Material desechable de uso médico dental | 1.09 | 39.10 |

| DP | 316 | Curtido y piel | 1.08 | 22.81 |

| DP | 337 | Muebles, colchones y persianas | 0.98 | -20.42 |

| IE | 3252 | Resinas, hules sintéticos y fibras químicas | 0.91 | 15.88 |

| DP | 323 | Impresión | 0.90 | -22.81 |

| DP | 313 | Insumos y acabados textiles | 0.84 | -38.23 |

| OE | 3353 | Equipo de generación de energía eléctrica | 0.82 | -9.33 |

| DP | 3399 | Otra | 0.79 | -28.17 |

| IE | 3352 | Aparatos eléctricos de uso doméstico | 0.75 | -26.82 |

| IE | 3272 | Vidrio y productos de vidrio | 0.64 | -45.11 |

| OE | 3343 | Equipo de audio y video | 0.57 | -53.11 |

| IE | 3255 | Pinturas, recubrimientos y adhesivos | 0.54 | -13.90 |

| IE | 3259 | Otros productos químicos | 0.52 | -7.01 |

| OE | 3342 | Equipo de comunicación | 0.49 | -10.55 |

| DP | 3271 | Productos de arcilla | 0.44 | -49.73 |

| IE | 3362 | Carrocerías y remolques | 0.42 | 98.18 |

| BC | 3364 | Aeroespacial | 0.41 | 391.72 |

| BC | 3341 | Computadoras | 0.34 | -56.27 |

| DP | 314 | Textiles | 0.31 | -41.97 |

| DP | 321 | Madera | 0.31 | -35.78 |

| IE | 3253 | Fertilizantes | 0.27 | 8.66 |

| IE | 3351 | Accesorios de iluminación | 0.19 | 0.02 |

| DP | 3279 | Productos de minerales no metálicos | 0.18 | -43.59 |

| OE | 3365 | Equipo ferroviario | 0.16 | 219.31 |

| OE | 3345 | Medición, navegación y médico electrónico | 0.13 | -7.08 |

| DP | 3274 | Cal y yeso | 0.12 | -22.57 |

| OE | 3369 | Otro equipo de transporte | 0.12 | 32.53 |

| OE | 3366 | Embarcaciones | 0.07 | 349.66 |

| OE | 3346 | Medios magnéticos y ópticos | 0.07 | -61.65 |

| 31-33 | Total industrias manufacturas | 100.00 | 8.86 |

FUENTE: elaboración propia con datos del Censo Económico 2004 y 2014 (INEGI).

a Crecimiento = (VA2014 - VA2004/VA2004)*100.

b 46 actividades que dan cuenta de todas las ramas industriales (cuatro dígitos) agrupadas en 15 subsectores a tres dígitos y 31 ramas individuales a cuatro dígitos.

La importancia de las actividades de manufacturas en los estados agrupadas por Pavitt nos revela distintos grados de especialización y/o diversificación, según el estado, lo que en principio debería guiar las políticas de industria y de innovación en el ámbito local.

La composición de los Pavitt en los estados nos da luz sobre los grados de especialización y/o diversificación de cada uno; en este sentido, se observan dos características distintivas. En primer lugar existen dos grupos de estados claramente diferenciados en cuanto a la importancia que alcanzan las actividades de contenido tecnológico (BC y OE), pues algunos no han desarrollado ni siquiera un mínimo indispensable; la segunda característica es cuando sobresale algún grupo particular de los Pavitt en cada estado, lo que nos puede aproximar a la vocación industrial predominante de cada uno de ellos o al atraso estructural de otros que están muy lejos de conjuntar a las industrias tradicionales con las de base tecnológica.

Los estados con mayor inclinación tecnológica, y que tal vez deben servir como punto de referencia para los otros, conforman un grupo de 11 estados (cluster 1 en el Cuadro 2). Estos estados construyen clusters relativamente integrados con participación de los cuatro tipos de Pavitt en cercanía geográfica. Este grupo se distingue en principio mediante la técnica del cluster analysis,5 la cual los separa de los otros 21 estados con significancia estadística. La dicotomía es muy aguda en tanto que los estados relativamente atrasados del cluster 2 cuentan con una muy tímida presencia de BC y OE en cercanía, lo que los relega a recibir pasivamente algunos adelantos tecnológicos desde fuera y primordialmente por importación.

Cuadro 2 Los estados y su composición de VA por Pavitt, 2014

| BC | DP | IE | OE | BC + OE | ||||||

| MDP | % | MDP | % | MDP | % | MDP | % | MDP | % | |

| Cluster 1 | ||||||||||

| Nuevo León | 228.4 | 0.1 | 30 555.0 | 17.0 | 127 133.1 | 70.8 | 21 685.1 | 12.1 | 21 913.6 | 12.2 |

| Estado de México | 10 510.4 | 5.2 | 84 991.8 | 41.8 | 72 652.6 | 35.8 | 9 697.8 | 4.8 | 20 208.2 | 10.0 |

| Ciudad de México | 12 138.4 | 10.6 | 61 175.3 | 53.2 | 35 480.0 | 30.9 | 6 148.7 | 5.3 | 18 287.1 | 15.9 |

| Baja California | 2 165.2 | 3.2 | 16 292.1 | 24.3 | 23 041.2 | 34.4 | 15 555.9 | 23.2 | 17 721.0 | 26.5 |

| Coahuila | 156.4 | 0.1 | 14 771.7 | 10.5 | 86 736.4 | 61.6 | 13 868.5 | 9.9 | 14 024.9 | 10.0 |

| Jalisco | 9 464.9 | 7.4 | 54 916.7 | 42.7 | 56 085.5 | 43.6 | 3 797.6 | 3.0 | 13 262.5 | 10.3 |

| Chihuahua | 1 596.1 | 2.2 | 13 353.8 | 18.1 | 45 138.2 | 61.2 | 11 492.0 | 15.6 | 13 088.1 | 17.8 |

| Tamaulipas | n.d. a | n.d. a | 4 659.2 | 6.8 | 48 733.3 | 70.9 | 12 688.4 | 18.5 | 12 688.4 | 18.5 |

| Sonora | 2 819.2 | 3.2 | 14 344.1 | 16.3 | 32 636.2 | 37.1 | 5 003.0 | 5.7 | 7 822.2 | 8.9 |

| Querétaro | 1 305.4 | 2.5 | 19 340.7 | 37.2 | 24 635.0 | 47.4 | 5 125.9 | 9.9 | 6 431.3 | 12.4 |

| San Luis Potosí | 13.5 | 0.0 | 13 561.9 | 26.5 | 24 155.6 | 47.2 | 5 136.8 | 10.0 | 5 150.3 | 10.1 |

| Cluster 2 | ||||||||||

| Guanajuato | 906.9 | 0.9 | 35 783.8 | 35.3 | 48 922.7 | 48.2 | 2 464.0 | 2.4 | 3 370.9 | 3.3 |

| Veracruz | 913.0 | 0.8 | 30 590.2 | 27.1 | 80 087.0 | 70.9 | 1 407.7 | 1.2 | 2 320.6 | 2.1 |

| Puebla | 870.9 | 0.9 | 20 032.9 | 21.3 | 71 958.6 | 76.3 | 1 386.3 | 1.5 | 2 257.2 | 2.4 |

| Morelos | 793.5 | 3.8 | 3 698.8 | 17.5 | 9 028.9 | 42.8 | 406.5 | 1.9 | 1 200.0 | 5.7 |

| Hidalgo | 259.3 | 0.9 | 8 180.7 | 28.5 | 18 940.0 | 66.0 | 710.7 | 2.5 | 969.9 | 3.4 |

| Aguascalientes | 413.6 | 1.6 | 6 252.3 | 24.1 | 15 426.9 | 59.4 | 468.8 | 1.8 | 882.4 | 3.4 |

| Durango | 9 208.7 | 64.2 | 4 121.4 | 28.7 | 791.6 | 5.5 | 791.6 | 5.5 | ||

| Tlaxcala | 6 723.0 | 47.0 | 5 425.5 | 37.9 | 720.4 | 5.0 | 720.4 | 5.0 | ||

| Yucatán | -12.9 | -0.1 | 8 498.7 | 64.2 | 3 993.2 | 30.2 | 526.9 | 4.0 | 513.9 | 3.9 |

| Michoacán | 265.9 | 1.7 | 7 740.6 | 48.2 | 7 523.4 | 46.8 | 132.7 | 0.8 | 398.6 | 2.5 |

| Sinaloa | 37.0 | 0.3 | 7 761.9 | 63.5 | 4 066.0 | 33.3 | 291.6 | 2.4 | 328.6 | 2.7 |

| Oaxaca | 48.8 | 0.2 | 2 978.5 | 14.0 | 18 223.0 | 85.6 | 26.0 | 0.1 | 74.7 | 0.4 |

| Campeche | 1 204.8 | 69.4 | 439.8 | 25.4 | 47.8 | 2.8 | 47.8 | 2.8 | ||

| Chihuahua | 1.9 | 0.0 | 5 470.1 | 19.6 | 1 819.9 | 6.5 | 19.4 | 0.1 | 21.3 | 0.1 |

| Guerrero | 1 841.1 | 68.9 | 806.5 | 30.2 | 17.7 | 0.7 | 17.7 | 0.7 | ||

| Quintana Roo | 1 017.1 | 70.3 | 399.4 | 27.6 | 15.1 | 1.0 | 15.1 | 1.0 | ||

| Nayarit | 1 391.8 | 41.2 | 1 930.6 | 57.2 | 8.4 | 0.2 | 8.4 | 0.2 | ||

| Zacatecas | 1 735.2 | 14.5 | 10 000.2 | 83.4 | 3.5 | 0.0 | 3.5 | 0.0 | ||

| Colima | 1 919.6 | 77.0 | 255.7 | 10.3 | 1.8 | 0.1 | 1.8 | 0.1 | ||

| Baja California Sur | 887.2 | 61.0 | 556.6 | 38.3 | 0.9 | 0.1 | 0.9 | 0.1 | ||

| Tabasco | -20.4 | -0.1 | 4 431.2 | 11.2 | 35 000.1 | 88.7 | 14.3 | 0.0 | -6.1 | 0.0 |

FUENTE: elaboración propia con datos del Censo Económico 2004 (INEGI)

a No hay dato por razón de confidencialidad.

n.d: no disponible.

El análisis pormenorizado del Cuadro 2 revela características interesantes para algunos estados. El ordenamiento se hace con las cifras de producción de BC + OE en cada uno, consignadas en la penúltima columna del Cuadro 2; el grupo más importante suele ser para todos el de intensivos en escala (las excepciones son entidades densamente pobladas como el Estado de México y la Ciudad de México, ambos liderados por actividades de consumo DP), pero nuestro propósito es priorizar dichas actividades tecnológicas.

El cluster 1 se compone de Nuevo León, Estado de México, Ciudad de México, Baja California, Coahuila, Jalisco, Chihuahua, Tamaulipas, Sonora, Querétaro y San Luis Potosí. La composición de las actividades tecnológicas suele inclinarse hacia los oferentes especializados (OE). Destacan por importancia los rubros de maquinaria y equipo, incluyendo los de audio y video y eléctricos, así como material de uso médico. No obstante, las basadas en ciencia (BC) superan en importancia a los OE en el Estado de México, Ciudad de México y Jalisco. En los tres estados la industria BC más importante es la farmacéutica, aunque para Jalisco las computadoras también representan un monto significativo, como puede verse en el Cuadro A1.

Como veremos en la siguiente sección, la capacidad de exportar se encuentra relacionada con una estructura industrial más integrada que conforma a su vez una mejor condición competitiva de naturaleza sistémica.

El cluster 1 contiene tres regiones que el paso del tiempo ha ido agudizando en sus diferencias con los estados del cluster 2. Los estados de las regiones diversificadas del centro, la frontera norte y algunos del Bajío se caracterizan por una participación de BC + OE mayor o muy cercana al promedio nacional, que es de 10%. En esos estados se cuenta con dotaciones tecnológicas básicas e incipientes (por lo general todavía muy limitadas), pero ya hay cierta variedad de participantes de los que requieren los clusters para su desarrollo.6 En contraste, los estados del cluster 2, y muy desta-cadamente la región del sur, están aún muy delimitados a las actividades tradicionales; en éstos las industrias DP e IE usualmente son no comerciables de obligado consumo local. La suma de éstas suele exceder 97% del total industrial regional; aunque también es claro que los estados de las regiones diversificadas lo son en menor grado,7 en algunas de ellas ese nivel de integración o clusterización incipiente ya puede ofrecer un potencial de arranque para ciertos casos específicos.

Para dar fin a esta sección se levanta una pregunta relacionada que podría convertirse en otra investigación más adelante: ¿hasta qué grado puede afirmarse que esos sectores tecnológicos (esto es, BC y OE) han crecido en ciertos estados gracias a la conformación de clusters con demandas interrelacionadas desde otros sectores? A pesar de la importancia de la pregunta, intentar responderla va más allá de nuestras posibilidades inmediatas, pero queda consignada para futuras tareas.

III. Importancia de basadas en ciencia y oferentes especializadas (BC + OE) y las exportaciones de manufacturas

Los estados del cluster 1 de mayor inclinación tecnológica quedan mejor librados en su dinámica de crecimiento, incluyendo el desarrollo de exportaciones. Como último propósito volvemos a la relación del TLCAN con el desarrollo de las capacidades de exportar. Partimos del postulado de que el crecimiento de los sectores tecnológicamente dinámicos impacta el desempeño de las exportaciones.

El examen de las principales exportaciones de los estados del cluster 1 se centra en los cinco productos de mayor peso exportador, en los que destaca el predominio de actividades intensivas en escala y de oferentes especializados (véase el Cuadro 3). Las IE son generalmente las más importantes, pues aparecen 33 veces de un máximo posible de 55 (11 estados por cinco actividades en cada uno), con las del sector automotriz representando 20 de ellas desde el conjunto de los 11 estados y con participación de todos ellos (véase el Cuadro 4). Las OE suman 18 y son las de mayor importancia en los casos de Baja California, Chihuahua y Tamaulipas, en los que representan tres de las cinco principales; los productos de exportación OE desde esos tres estados de la frontera son monitores, instrumentos médicos y componentes eléctrico/electrónicos (véase el Cuadro 4). En cuanto a las exportaciones de productos BC, se limitan a computadoras (Jalisco y Chihuahua) y aeronaves (Ciudad de México).

Cuadro 3 Actividades de exportación importantes

| IE | OE | BC | DP | Porcentaje de las cinco principales exportaciones | |

| Nuevo León | 3 | 2 | 0 | 0 | 26.2 |

| Estado de México | 4 | 1 | 0 | 0 | 52.5 |

| Ciudad de México | 3 | 0 | 1 | 1 | 45.1 |

| Baja California | 2 | 3 | 0 | 0 | 41.2 |

| Coahuila | 5 | 0 | 0 | 0 | 48.0 |

| Jalisco | 3 | 1 | 1 | 0 | 62.0 |

| Chihuahua | 1 | 3 | 1 | 0 | 52.3 |

| Tamaulipas | 2 | 3 | 0 | 0 | 29.9 |

| Sonora | 4 | 1 | 0 | 0 | 40.9 |

| Querétaro | 3 | 2 | 0 | 0 | 53.1 |

| San Luis Potosí | 3 | 2 | 0 | 0 | 39.3 |

| Suma | 33 | 18 | 3 | 1 |

FUENTE: elaboración propia con datos del Atlas de complejidad económica.

Cuadro 4 Participación de los cinco productos principales en la exportación de estados del cluster 1 (porcentaje)

| Pavitt | Producto | Baja California | Ciudad de México | Chihuahua | Coahuila | Jalisco | Estado de México | Nuevo León | Querétaro | San Luis Potosí | Sonora | Tamaulipas |

| BC | Computadores | 33.0 | 8.0 | |||||||||

| Aereonaves | 18.1 | |||||||||||

| DP | Sellos | 6.8 | ||||||||||

| IE | Autos | 8.7 | 7.6 | 3.2 | 19.7 | 6.8 | 18.2 | |||||

| Partes de autos | 4.7 | 10.5 | 7.1 | 5.4 | 28.5 | 10.7 | 3.3 | 8.1 | ||||

| Vehículos para mercancías | 4.4 | 6.4 | 14.4 | 19.1 | 4.4 | 14.1 | ||||||

| Tractores | 7.6 | 7.1 | ||||||||||

| Circuitos electrónicos | 2.8 | |||||||||||

| Refrigeradores, congeladores | 11.9 | 3.2 | ||||||||||

| Lavadoras de ropa | 3.9 | |||||||||||

| Tapones y plástico | 2.3 | |||||||||||

| Alcohol | 3.2 | |||||||||||

| Cobre | 3.3 | |||||||||||

| Navajas | 4.3 | |||||||||||

| Oro | 7.9 | |||||||||||

| Preparaciones capilares | 3.2 | |||||||||||

| Minerales de Plomo | 5.1 | |||||||||||

| OE | Monitores y Royectores | 25.8 | 4.1 | 10.6 | ||||||||

| Teléfonos | 44.3 | |||||||||||

| Aparatos de circuitos eléctricos | 4 | |||||||||||

| Transformadores eléctricos | 2.9 | |||||||||||

| Centrifugadoras | 3.8 | |||||||||||

| Aire acondicionado | 5.1 | |||||||||||

| Condensadores eléctricos | 4.4 | |||||||||||

| Conductores | 6.6 | 3.9 | 11.8 | |||||||||

| Instrumentos médicos | 5.3 | 3.9 | ||||||||||

| Máquinas para tela | 4.8 | |||||||||||

| Partes para motores | 4.2 | |||||||||||

| Motores de émbolo | 4.3 | |||||||||||

| Total | 41.2 | 45.1 | 52.3 | 48.0 | 62.0 | 52.5 | 26.2 | 53.1 | 39.3 | 40.9 | 29.9 |

FUENTE: elaboración propia con datos del Atlas de complejidad económica.

Esta concentración de exportaciones en los cinco productos principales alcanza proporciones muy variadas según el estado. Nuevo León y Tamaulipas son los de menor representación en esos cinco productos: 26.2 y 29.9%, respectivamente, en tanto que Querétaro, Estado de México, Chihuahua y Jalisco concentran más de 50% de las exportaciones en sus cinco productos principales. En el mismo sentido, el producto individual principal en la exportación para cada estado también presenta divergencias, pues los teléfonos en Jalisco representan 44.3%, las computadoras en Chihuahua 33%, las partes de vehículos en Querétaro 28.5%, y los monitores y proyectores en Baja California 25.8%. Al otro extremo, en Coahuila, Nuevo León, San Luis Potosí y Tamaulipas, la canasta de exportaciones está más diversificada, pues el producto principal no supera 15%. Un sector muy distinguido y singular es el de vehículos y sus partes, que aparecen representados en los primeros tres renglones del grupo IE (véase el Cuadro 4), con presencia en 20 de los 55 productos principales en los 11 estados, como se señaló antes.8

La primera conclusión de importancia, reuniendo el análisis de las exportaciones y el de las industrias tecnológicas, es que las exportaciones totales por estado muestran una muy alta correlación y de la mayor significancia con la capacidad de producción de las actividades tecnológicas de BC y OE en los 32 estados (véase el Cuadro 5). El coeficiente de correlación de Pearson es muy alto (0.826**) y el de rango (sin Tabasco y Campeche) se dispara hasta 0.941***

Cuadro 5 Producción de BC + OE (MDP) y exportaciones (millones de dólares) por estado

| Exportaciones (millones de dólares) | VA de BC + OE (millones de pesos) | |

| Chihuahua | 48 172.1 | 13 088.1 |

| Baja California | 40 429.8 | 17 721.0 |

| Coahuila | 30 572.5 | 14 024.9 |

| Nuevo León | 29 225.0 | 21 913.6 |

| Tamaulipas | 27 662.0 | 12 688.4 |

| México | 25 022.5 | 20 208.2 |

| Campeche | 24 244.0 | 47.8 |

| Ciudad de México | 21 415.7 | 18 287.1 |

| Jalisco | 21 212.9 | 13 262.5 |

| Sonora | 17 357.5 | 7 822.2 |

| Guanajuato | 13 537.2 | 3 370.9 |

| Puebla | 12 156.1 | 2 257.2 |

| Tabasco | 10 045.6 | - 6.1 |

| Querétaro | 9 593.2 | 6 431.3 |

| San Luis Potosí | 8 394.1 | 5 150.3 |

| Aguascalientes | 7 865.1 | 882.4 |

| Veracruz | 7 734.3 | 2 320.6 |

| Hidalgo | 4 397.7 | 969.9 |

| Morelos | 3 345.1 | 1 200.0 |

| Michoacán | 2 900.7 | 398.6 |

| Sinaloa | 2 768.1 | 328.6 |

| Durango | 2 438.2 | 791.6 |

| Zacatecas | 2 099.2 | 3.5 |

| Yucatán | 2 046.3 | 513.9 |

| Oaxaca | 1 570.5 | 74.7 |

| Tlaxcala | 1 446.7 | 720.4 |

| Chiapas | 1 292.9 | 21.3 |

| Guerrero | 823.0 | 17.7 |

| Nayarit | 532.9 | 8.4 |

| Colima | 416.0 | 1.8 |

| Baja California Sur | 400.8 | 0.9 |

| Quintana Roo | 142.8 | 15.1 |

| Correlación Pearson | 0.826*** |

FUENTE: elaboración propia con datos del Atlas de complejidad económica y del Censo Económico 2014 (INEGI).

***Significancia a 1%. La correlación Pearson aumenta a 0.875*** dejando fuera a Campeche y a Tabasco. La misma para la prueba Spearman (rango) aumenta hasta 0.943***.

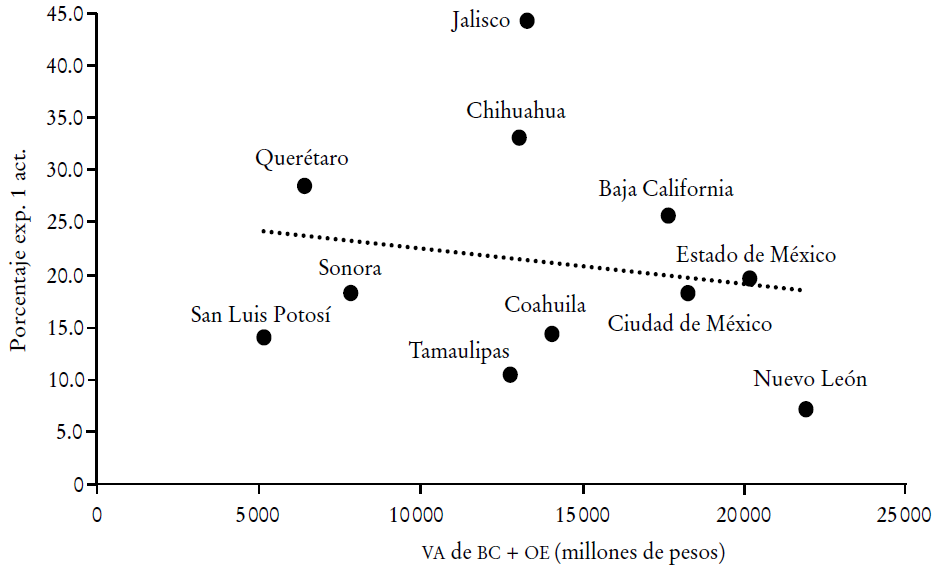

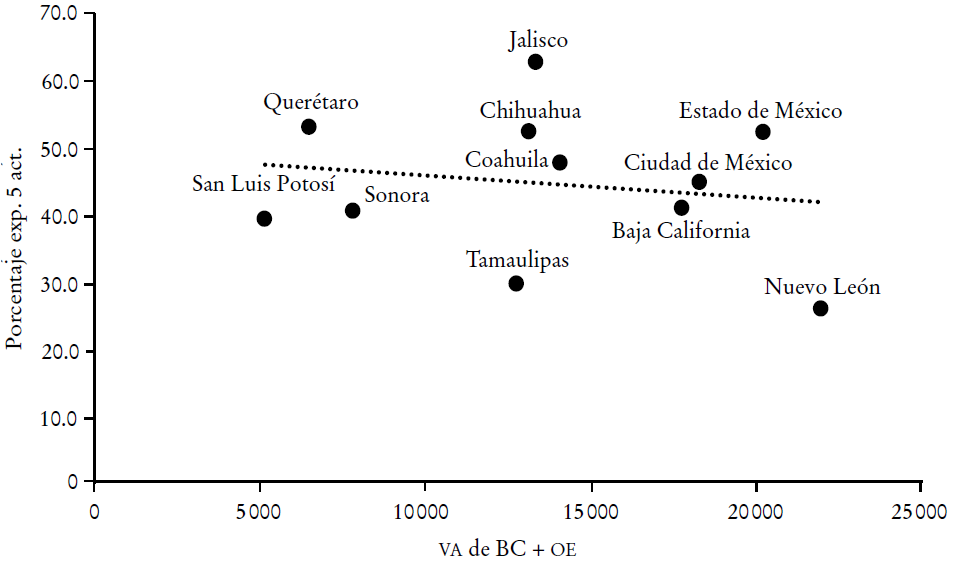

Una evidencia complementaria se obtiene de la relación entre la producción de actividades tecnológicas (BC + OE) y la concentración de exportaciones en pocos productos. La interpretación más directa es que mayor presencia tecnológica permite mayor diversificación de las exportaciones. La evidencia visual para los estados del cluster 1 se presenta en las Gráficas 8 y 9, que muestran una relación negativa entre ambas variables -ajuste por mínimos cuadrados ordinarios (MCO)-, lo que puede interpretarse como una mejor diversificación de las exportaciones como consecuencia de una mayor capacidad de producción de las actividades tecnológicas. Los estados dominantes de esta situación son Nuevo León, Ciudad de México, Estado de México y Baja California, los cuales coinciden en los rangos altos de actividades tecnológicas y poca concentración de exportaciones en el producto principal. Los dos primeros, junto con Baja California y Tamaulipas, se mantienen también a la cabeza de la diversificación en la Gráfica 9, que consigna los cinco principales productos de exportación.9

FUENTE: elaboración propia con datos del Atlas de complejidad económica y del Censo Económico 2014 (INEGI).

Gráfica 8 Relación de importancia de BC + OE y concentración de exportaciones en la actividad principal, 2014 (estados del cluster 1)

Conclusiones

Retomando el tema de relacionar tecnología y exportaciones, debemos subrayar que los estados que integran el cluster 1 de mayor inclinación por las actividades de base tecnológica tienen un mejor desempeño económico y también de las exportaciones. En otros estados, las actividades principales son actividades industrialmente muy aisladas de las otras y se orientan primordialmente al mercado interno.

Aun cuando se han desarrollado ciertas exportaciones, suelen ser exportaciones de tipo “enclave” por subsidiarias de corporaciones trasnacionales en sectores de la electrónica, máquinas informáticas, telecomunicaciones, aeroespacial y similares, cuyas derramas tecnológicas por lo general no son significativas. Otras industrias de naturaleza tecnológica, pero más bien dedicadas al mercado interno, como la farmacéutica, tampoco incurren en derramas sustanciales hacia otros sectores. Esta industria en particular mostró una reducción muy significativa en el periodo de referencia.

En la mayoría de los estados, otros sectores más tradicionales entre los DP e IE podrán ser germen para clusters de mayor integración local y hasta del desarrollo exitoso de exportaciones, siempre que la política hacia ellos sea consistente y consciente a esos propósitos, tal como subrayamos antes en el caso de los vehículos de transporte y sus partes. No obstante que ésta es una industria relativamente madura, ha desarrollado extensas redes de proveeduría en muchas localidades, cuyas externalidades no pueden ignorarse y podrían aprovecharse para propósitos de innovación.

Entre otras conclusiones, puede destacarse la poca influencia que ha dejado el TLCAN sobre el desarrollo de capacidades tecnológicas y sectoriales en el país. Por el contrario, se observa un rezago de la política de innovación como consecuencia de poca inversión en I&D y de la recomposición del PIB manufacturero hacia las industrias relativamente maduras por sobre las de base tecnológica.

La apreciación en conjunto de los estados es que ninguno otorga prioridad a los sectores tecnológicos, sino que todos aprovechan las competitividades de origen basadas en el principio clásico de la ventaja comparativa. Esto sin desconocer que los estados de la frontera norte y las grandes entidades del centro desarrollan mercados de exportación de este tipo con relativo éxito después de la entrada en vigor del TLCAN. Tal vez uno de los resultados más interesantes y promisorios de nuestro ejercicio ha sido comprobar que los estados con las estructuras industriales menos sesgadas hacia las ventajas comparativas más tradicionales, por contar con mayor proporción de industrias de base tecnológica, logran un mejor desempeño exportador.

No obstante, hay que subrayar de nuevo que el impacto del TLCAN en favor de los objetivos de competitividad y desarrollo tecnológico, y, en particular, sobre las actividades de innovación de largo aliento, ha sido mucho más limitado que lo anticipado. El objetivo de competitividad con base en innovaciones no puede quedar supeditado a logros en lo comercial, sino que debe plantearse como un propósito rector en sí mismo.