nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La inversión constituye un elemento esencial para examinar el crecimiento, debido a que incrementa la capacidad productiva de una economía, ya sea al acrecentar el stock de capital o al incorporar nueva tecnología, mediante la cual el proceso productivo se torna más eficiente.

Al igual que otros países latinoamericanos, Uruguay tenía una tasa de Inversión/Producto Interno Bruto (PIB) muy baja (de 14.6% en la década de 1990), pero esta situación ha cambiado en los últimos 10 años: entre 2003 y 2012 alcanzó un promedio de 18.1%. En este sentido, tiene importancia analizar el impacto que ha significado la evolución reciente de la inversión en Uruguay, ya que es un aspecto clave en el fortalecimiento de la trayectoria de crecimiento de la economía uruguaya. Adicionalmente, debe tomarse en cuenta que, según lo señalan las teorías económicas más reconocidas, existe una relación positiva entre el crecimiento económico y la generación de empleos en cualquier economía, así como entre el crecimiento y la inversión.

El aumento notable de la inversión que se ha dado en la economía uruguaya durante los últimos años coincide con factores exógenos, los cuales han tenido un efecto sustancial en la evolución de ésta. El nuevo posicionamiento y el crecimiento de economías emergentes como la de China o la India -en donde la demanda tuvo un fuerte efecto en el mercado internacional de bienes de consumo-, junto con el debilitamiento del dólar, condujeron a una marcada elevación en los precios de los commodities y desembocaron en un escenario caracterizado por inversiones más rentables en lo relativo al procesamiento de materias primas. En este contexto de tasas de interés bajas y de recesión en países desarrollados, las inversiones en las economías emergentes se volvieron más atractivas.

La Gráfica 1 muestra la vinculación entre las inversiones y el crecimiento al representar la tasa anual de cambio en el PIB durante el periodo examinado. En ella podemos observar que tanto el PIB como la Formación Bruta de Capital Fijo (FBCF) varían siguiendo la misma trayectoria.

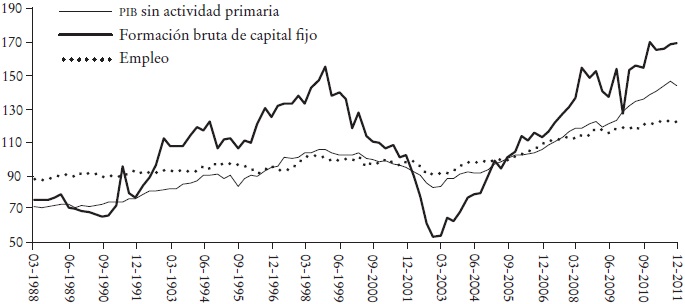

Mientras tanto, en la Gráfica 2 se da cuenta de la evolución observada en el empleo, en el PIB1 no agrícola y en la inversión en Uruguay al consignar estos datos junto con el de la FBCF. En esta representación gráfica se puede apreciar la relevancia que posee el análisis de la relación entre estas tres variables, del cual se desprende que todas ellas evolucionan en la misma dirección, si bien el empleo muestra una menor variabilidad que el PIB y este último, a su vez, revela ser menos volátil que la FBCF.

La trascendencia de la inversión y de su relación tanto con el crecimiento económico como con el empleo ha sido objeto de análisis en la teoría económica desde hace mucho tiempo. En ese sentido, existen estudios empíricos que respaldan que la inversión precede al crecimiento, mientras que hay otros que suministran evidencia de que el crecimiento determina la inversión. Este artículo, por lo tanto, intenta analizar la relación entre crecimiento, empleo e inversión para la economía uruguaya considerando el periodo 1988-2011, para analizar los dos últimos ciclos de crecimiento de la economía uruguaya. Para eso, estimamos un modelo econométrico que trata de encontrar relaciones de largo plazo entre las variables utilizando la metodología de cointegración de Johansen.

I. Marco analítico y antecedentes

Son varias las teorías económicas que destacan el papel de la inversión por considerar que constituye uno de los motores fundamentales del crecimiento económico. Reig (2013) menciona la economía política clásica del siglo XIX, la visión keynesiana del crecimiento (el modelo de Harrod-Domar), la teoría neoclásica del crecimiento (Solow y Denison) y las teorías del crecimiento endógeno. Si bien en su abordaje del tema estos enfoques hacen énfasis en distintas cuestiones, todos concuerdan en que la inversión encierra importancia a la hora de explicar las pautas de crecimiento de la economía. Ahora bien, existen autores que han puesto de relieve que la causalidad no va de la inversión al crecimiento, sino a la inversa, puesto que en muchas ocasiones los niveles de inversión dependen del contexto precedente en el campo empresarial o de negocios. Antelo y Valverde (1994), al analizar la inversión privada en Bolivia, aseveran que, de acuerdo con la teoría keynesiana, la inversión incide positivamente en el crecimiento económico y depende de la tasa de rendimiento del capital esperada. Asimismo, señalan que, según la teoría neoclásica, la inversión depende del crecimiento del PIB y de las tasas de interés. Sin embargo, en los países en desarrollo donde los mercados financieros están menos desarrollados, la mayoría de los estudios encuentran que la tasa de interés no es significativa para determinar la inversión.

No obstante, más allá de que, por un lado, hay teorías para las cuales el crecimiento es liderado por la inversión y, por otro, aquellas para las cuales la inversión es liderada por el crecimiento, cabe destacar que en todas ellas se constata, que las dos variables se encuentran interrelacionadas y están vinculadas en el análisis del desempeño económico de los países y, por consiguiente, se debería considerar a ambas variables en constante interacción.

Esta relación teórica ha sido sometida a verificaciones empíricas en numerosas ocasiones. Así ocurre con Bond et al. (2004), que al estudiar 94 países reúnen pruebas de que una participación mayor de la inversión en el PIB genera un nivel más elevado de producción por trabajador, al igual que una tasa más alta de crecimiento a largo plazo. Sin embargo, lo cierto es que no hay allí muchas evidencias empíricas a favor de la tesis de que la inversión precede al crecimiento. En este trabajo, Bond et al. (2004) apuntan que, de acuerdo con una abundante cantidad de estudios recientes, como los de Jones (1995) y Blomstrom et al. (1996), la inversión no es causante del crecimiento en el sentido de Granger. Al mismo tiempo, Attanasio et al. (2001) encontraron que la inversión es una causa del crecimiento en el sentido de Granger, pero con signo negativo. Por su parte, Cheung et al. (2012), en un estudio de 188 países, tanto desarrollados como en desarrollo, hallaron que se da una gran heterogeneidad en las relaciones entre la inversión y el crecimiento. Este hecho puede sugerir que existe posiblemente una asociación negativa entre dichas variables, sobre todo en lo que respecta a los países con ingresos bajos. A juicio de estos autores, dicho resultado (que no cuenta con precedentes en la teoría económica) puede obedecer al fenómeno surgido en años recientes de flujos de capital dirigidos a los Estados Unidos en los que se presentan rendimientos de inversión bajos o aun negativos. Otro trabajo a considerar es el de Ibarra y Moreno-Brid (2004), quienes al analizar la relación entre el PIB, la inversión y la inversión extranjera directa (IED) en México hallaron que la IED depende crucialmente del PIB y de los salarios reales. Asimismo, Chudnovsky y López (2007), al examinar la relación entre la IED y el desarrollo económico observado en los países del Mercosur, concluyeron que los efectos macroeconómicos no fueron significativos en los últimos años, mientras que los microeconómicos parecen haber sido más potentes, aun cuando resultan heterogéneos.

II. Tendencias recientes en la inversión

Durante la última década, la economía uruguaya ha experimentado un crecimiento notable, alcanzando elevadas tasas, en relación con el promedio históricamente bajo del país. En tanto que en los últimos 50 años Uruguay creció a una tasa acumulativa anual promedio de 2.4%, en los últimos 10 años creció a una tasa de 5.2%. Asimismo, a este fuerte crecimiento del PIB siguieron una dinámica significativa en el mercado de trabajo y una expansión sustancial de la inversión.

Medida por la FBCF, la inversión se elevó a una tasa acumulativa anual promedio de 10.7% durante la última década, con lo que pasó de constituir el 12.4% del PIB en 2002 a 22.1% en 2012. Esto significó que la inversión, en términos del PIB promedio, durante el periodo 1991-1998 fue de 14.6%, mientras que en el periodo de 2003 a 2011 fue de 18.1%, según se ilustra en la Gráfica 3.

Debe añadirse que en Uruguay, no obstante el dinamismo exhibido en fechas recientes, la inversión en cuanto porcentaje del PIB está aún situada, en virtud de su evolución histórica, por debajo de la de una serie de países dotados de un grado similar o mayor de desarrollo (Bittencourt et al., 2009 y Reig, 2013). Asimismo, Uruguay registró tasas de inversión que se ubican por debajo del promedio en Latinoamérica, la cual a su vez ha tenido una tasa históricamente inferior a la alcanzada por otras regiones emergentes, según se ha señalado en un estudio (Manuelito et al., 2012) de la Comisión Económica para América Latina y el Caribe (CEPAL).

Desde 2008, Uruguay ha recibido una IED anual promedio de 2000 millones. Tal como lo señala Uruguay XXI (2012), considerando el stock acumulado de IED, Uruguay es uno de los países de la región que tiene la proporción más alta de IED en relación con el PIB, ocupando el segundo lugar después de Chile. Si bien se verificaron cambios con respecto a la década de 1990, Bittencourt et al. (2009) señalan que, en vista del dinamismo que ha cobrado la IED en años recientes, es necesario reflexionar sobre qué tipo de IED resulta más favorable para el país en términos de su desarrollo a largo plazo. Esta inferencia se funda en que, “la IED reciente no parece haber contribuido de forma significativa a la modificación del patrón histórico de (bajo) crecimiento, en la medida en que no modifica la estructura productiva y la especialización del país en commodities, hacia una mayor intensidad de conocimiento y tecnología”.

III. Modelo

1. Series y metodología

Con el propósito de llevar a cabo esta investigación, estimamos un modelo autorregresivo de vectores con mecanismo de corrección de errores (VECM), siguiendo a Johansen (1992). Las variables consideradas fueron el PIB con exclusión de las actividades agrícolas (PIB_NO_A), la Formación Bruta de Capital Fijo (FBKF) y el número de trabajadores urbanos (OCUP). Para el PIB y la FBCF se utilizaron series desestacionalizadas y todas las series fueron consideradas en logaritmos. Las series del PIB y la FBCF provienen del Banco Central del Uruguay (BCU) y los datos concernientes a los trabajadores urbanos se estimaron a partir de las encuestas de hogares y de las proyecciones sobre la población estimadas por el Instituto Nacional de Estadística (INE). Estas series se consideraron trimestralmente y la modelización se realizó desde el primer trimestre de 1988 al cuarto de 2011 (véase la Gráfica 2).

Con respecto a las trayectorias, todas las series consideradas crecieron desde el comienzo del periodo hasta 1998 y luego cayeron hasta 2002, cuando la economía experimentó la mayor crisis en su historia reciente. Si se comparan las tres series de datos analizados aquí es evidente que el declive fue mucho más pronunciado en la inversión, en tanto que el empleo mostró una retracción menor. Es notorio que la recuperación que se da subsecuentemente ocurre con una mayor intensidad en el caso de la inversión.

a) Orden de integración de las series. La existencia de raíces unitarias de carácter regular se verificó haciendo un cotejo de todas las series con el objeto de determinar cuál era la transformación estacionaria apropiada para cada una de ellas. Se analizaron las gráficas y los correlogramas de todas las series y cada una de éstas se sometió a la prueba de Dickey-Fuller aumentada (ADF, por sus siglas en inglés), tal como se muestra en el Cuadro 1.

Cuadro 1 Prueba de raíces unitariasa

|

Prueba de Dickey-Fuller aumentada H0 = Hay una raíz unitaria | ||||

|

Valor del estadístico de las series en niveles |

Rechazo de H0 a 95% |

Valor del estadístico de las series en primeras diferencias |

Rechazo de H0 a 95% |

|

| PIB_NO_A | 2.34085 (sin constante, dos rezagos) |

No | -5.26651 (constante, un rezago) |

Sí |

| OCUP | 2.433494 (sin constante, un rezago) |

No | -11.98867 (constante, cero rezagos) |

Sí |

| FBKF | 0.696656 (sin constante, cuatro rezagos) |

No | -9.736054 (sin constante, cero rezagos) |

Sí |

FUENTE: IECON.

a Los rezagos se determinaron tomando en consideración la prueba de Akaike.

Todas las variables resultaron no estacionarias por lo que tienen una raíz unitaria, esto es, I(1). De acuerdo con la teoría, éste es el resultado que generalmente se espera de las series económicas, con lo que se abre la posibilidad de analizar si surge entre éstas un vector de cointegración, lo que revelaría que existe una relación a largo plazo entre las variables.

Con base en la metodología de Johansen (1988), se analizó la existencia de relaciones de equilibrio a largo plazo entre las variables. A partir de esta verificación, estimamos un VECM (Engle y Granger, 1987, y Johansen, 1992).

b) Relación de equilibrio a largo plazo. Prueba de Johansen. Siguiendo a Enders (1995), un análisis de cointegración que se basa en un modelo de vectores autorregresivos (VAR) con una especificación relativa al VECM para un vector de variables endógenas:

donde ξt ~ N (0, σ2) μ es un vector de constantes y Dt contiene un conjunto de variables dummy (estacionales e intervenciones).

La información acerca de las relaciones a largo plazo está incluida en la matriz Π = αβ′. β es el vector de coeficientes para las relaciones de equilibrio existentes, y α es el vector para los coeficientes del mecanismo de ajuste a corto plazo. La identificación del rango de la matriz Π determina todas las relaciones de cointegración que se dan entre las variables.

Una vez examinada la relación de largo plazo, procedemos a efectuar el análisis de corto plazo, el cual muestra diferentes mecanismos de ajuste de las variables con respecto al equilibrio a largo plazo.

La cointegración se examina empleando la prueba de Johansen, a partir de la traza y los valores propios de la matriz Π (véase el Cuadro 2). No se rechaza la existencia de un vector de cointegración, y los signos de las variables son los esperados. Además, en el patrón resultante tanto en las pruebas de exclusión para los β como la prueba de exogeneidad débil para los α , todos resultaron significativos. Asimismo, los residuos resultaron bien comportados (véase el Apéndice). No obstante, el coeficiente de la FBCF (FBKF) fue significativo solamente al 10%, mientras que el empleo (OCUP) lo fue al 1%.

Cuadro 2 Prueba de cointegración

|

Fecha: 15 de octubre de 2013 / Hora: 20:24 Muestra (ajustada): 1989Q3 2011Q4 Observaciones incluidas: 90 luego de los ajustes Suposición sobre la tendencia: Tendencia determinista lineal Series: PIB_NO_A FBKF OCUP I0904 I0801 I9404 I1004 I9901 Advertencia: Los valores críticos no dan por sentada ninguna serie exógena Intervalo de rezagos (en las primeras diferencias): De 1 a 2, de 5 a 5 Prueba de rango de cointegración irrestricta (traza) | ||||

|

Número de EC(s) planteadas como hipótesis |

Valor propio |

Estadística de la traza |

Valor crítico al 0.05 |

Probabilidad** |

| Cero* | 0.284632 | 41.64718 | 29.79707 | 0.0014 |

| Máximo 1 | 0.090388 | 11.50091 | 15.49471 | 0.1825 |

| Máximo 2 | 0.032511 | 2.974607 | 3.841466 | 0.0846 |

|

La prueba de la traza indica que existe un EC al nivel de 0.05 * denota el rechazo de la hipótesis al nivel de 0.05 ** valores p de MacKinnon-Haug-Michelis (1999) Prueba de rango de cointegración irrestricta (valor propio máximo) | ||||

|

Número de EC(s) planteadas como hipótesis |

Valor propio |

Estadística sobre el valor propio máximo (Max-Eigen) |

Valor crítico al 0.05 |

Probabilidad** |

| Cero* | 0.284632 | 30.14627 | 21.13162 | 0.0021 |

| Máximo 1 | 0.090388 | 8.526307 | 14.26460 | 0.3277 |

| Máximo 2 | 0.032511 | 2.974607 | 3.841466 | 0.0846 |

|

La prueba de máximo valor propio indica que existe un EC al nivel de 0.05 * denota el rechazo de la hipótesis al nivel de 0.05 ** valores p de MacKinnon-Haug-Michelis (1999)] | ||||

FUENTE: IECON.

Así pues, el vector hallado es:

En virtud de que las variables fueron consideradas en logaritmos, los coeficientes pueden leerse como elasticidades. Por lo tanto, dado el aumento de un punto porcentual (pp) en la inversión estimada mediante la FBCF, el PIB no agrícola se incrementa en 0.128 pp. Por otra parte, dado el aumento de un pp en el empleo, el PIB no agrícola se incrementa 1.824 pp.

Pruebas de exclusión. En el modelo estimado, las pruebas de exclusión de variables se llevaron a cabo aplicándolas al vector de cointegración a fin de determinar si una variable se encuentra ausente en la relación a largo plazo. Esto implicaría que el comportamiento a largo plazo del sistema no depende de esa variable. No obstante, debe señalarse que en la relación de cointegración ambos coeficientes de las variables fueron estadísticamente diferentes de cero.

Exogeneidad débil. El estudio de la exogeneidad débil de las variables se realizó mediante el análisis de la significación de los coeficientes α de la matriz de cointegración, con la finalidad de ver si eran significativamente diferentes de cero. Si una variable es débilmente exógena entonces no reacciona a las desviaciones de la relación a largo plazo. En otros términos, no se ajusta endógenamente a la relación de equilibrio (véase el Apéndice). En este caso, todos los coeficientes α fueron significativos, de manera que todas las variables se ajustan a las desviaciones en el corto plazo.

2. Funciones de impulso-respuesta

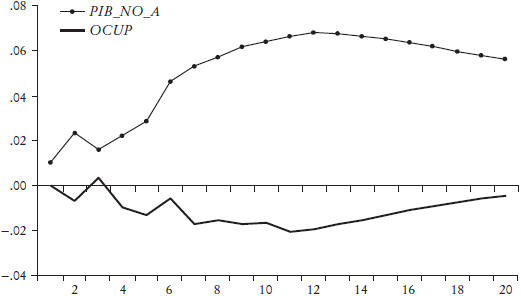

Las funciones de impulso-respuesta dan cuenta de la reacción de unas variables a los shocks que se registran en las otras. En este primer caso, se procede a simular un shock en la inversión y en la ocupación y, como resultado, podemos observar su impacto en el PIB no agrícola. La Gráfica 5 muestra la reacción del PIB no agrícola, que después de 14 trimestres se amolda en un porcentaje de alrededor de 1.2% a un shock positivo en el empleo, en tanto que, luego de 10 trimestres, se ajusta en un porcentaje de aproximadamente 0.6% un shock en la inversión.

FUENTE: IECON.

Gráfica 5 Función de impulso del PIB no agrícola (Respuesta de PIB_NO_A a innovaciones en la desviación estándar Cholesky)

Al analizar el impacto que tiene en la inversión un shock registrado en las otras dos variables, el PIB no agrícola y el empleo (véase la Gráfica 6), la función de impulso-respuesta revela que existe un impacto positivo de 6% causado por la primera variable después de 12 periodos, así como un impacto negativo provocado por un shock de la segunda variable que desaparece después de entre 12 y 14 periodos.

FUENTE: IECON.

Gráfica 6 Función de impulso de la inversión (Respuesta de FBKF a innovaciones en la desviación estándar Cholesky)

El impacto que tiene en el empleo un shock en el PIB no agrícola es positivo y asciende a aproximadamente 0.6%, en tanto que no se observa que haya un efecto visible que derive de un shock en la inversión: si bien en el primer periodo la repercusión se muestra positiva, a continuación se vuelve ligeramente negativa y acaba por desaparecer en la fase final del análisis (véase la Gráfica 7).

FUENTE: IECON.

Gráfica 7 Función de impulso del PIB no agrícola (Respuesta de OCUP a innovaciones en la desviación estándar Cholesky)

Así, pues, a partir de este análisis se evidencia que hay una relación positiva entre la inversión y el PIB, por un lado, y entre el PIB y el empleo, por otro. Sin embargo, la relación entre el empleo y la inversión no es tan clara y en algunos casos parece ser negativa, lo que podría indicar que se trata de un fenómeno de inversión acompañada por ahorro de mano de obra o de inversión canalizada en sectores menos intensivos en mano de obra.

Finalmente, y para completar el estudio (véase el Cuadro 3), analizamos la causalidad entre las variables mediante el test de Granger. De acuerdo con este test, en la primera relación se rechaza que el PIB no agrícola no cause el empleo; en la segunda se rechaza que la inversión no es causa de empleo, y en tercera se rechaza que el PIB no agrícola no es causa de inversión. Por consiguiente, los resultados de esta prueba indican que el PIB no agrícola precede a la inversión y al empleo. También se deduce que la inversión precede al empleo.

Cuadro 3 Test de Granger

|

Pruebas de causalidad de Granger (un par cada vez) Fecha: 15 de octubre de 2013 Hora: 20:36 Muestra: 1985Q1 2011Q4 Rezagos: 5 | |||

| Hipótesis nula: | Observaciones |

Estadístico F |

Probabilidad |

| El PIB_NO_A no causa en el sentido de Granger la OCUP | 103 | 6.18238 | 6.E-05 |

| La OCUP no causa en el sentido de Granger PIB_NO_A | 0.90733 | 0.4799 | |

| La FBKF no causa en el sentido de Granger la OCUP | 91 | 2.63712 | 0.0294 |

| La OCUP no causa en el sentido de Granger la FBKF | 0.64843 | 0.6635 | |

| La FBKF no causa en el sentido de Granger al PIB_NO_A | 91 | 1.01848 | 0.4124 |

| El PIB_NO_A no causa en el sentido de Granger la FBKF | 4.86731 | 0.0006 | |

FUENTE: IECON.

A juzgar por este modelo, existe una relación a largo plazo entre las tres variables consideradas: el PIB no agrícola, la inversión y el empleo. De acuerdo con los coeficientes estimados, las elasticidades son consistentes con el análisis empírico de las trayectorias de series; la inversión es la variable que reacciona con más intensidad, en tanto que el empleo presenta la variabilidad más baja. La prueba de Granger sugiere que el PIB no agrícola precede a la inversión y al empleo, en tanto que la inversión precede al empleo.

Finalmente, la significación de los coeficientes α indica que todas las variables se ajustan en el corto plazo a los desvíos de la relación de largo plazo. También en este caso la variable que se ajusta más rápidamente es la inversión, puesto que requiere de menos de tres trimestres para ajustarse totalmente, mientras que tanto el PIB no agrícola como el empleo se ajustan con mucha mayor lentitud (véase el Cuadro 4).

Cuadro 4 Estimación del VECM

|

Estimaciones del vector con corrección de errores Fecha: 8 de abril de 2014 Hora: 17:23 Muestra (ajustada): 1989Q3 2011Q4 Observaciones incluidas: 90 después de los ajustes Errores estándar entre paréntesis y estadísticas entre corchetes | |||

|

Ecuaciones de cointegración |

EcCoint1 | ||

| PIB_NO_A(-1) | 1.000000 | ||

| FBKF(-1) | -0.127828 | ||

| (0.05879) | |||

| [-2.17448] | |||

| OCUP(-1) | -1.823624 | ||

| (0.18994) | |||

| [-9.60120] | |||

| C | 2.157074 | ||

| Corrección de errores | D(PIB_NO_A) | D(FBKF) | D(OCUP) |

| EcCoint1 | -0.076874 | 0.382440 | 0.068105 |

| (0.02994) | (0.11301) | (0.02996) | |

| [-2.56757] | [3.38413] | [2.27351] | |

Fuente: IECON

IV. Principales resultados

Los estudios sobre el crecimiento que se citan aquí, los cuales examinan la relación que se ha encontrado entre la inversión y el crecimiento (por ejemplo, Cheung, et al., 2012), “subrayan la heterogeneidad sustancial que hay en el efecto de la inversión sobre el crecimiento” y, “a través de regresiones de series temporales, revelan que el vínculo entre la inversión y el crecimiento se ha debilitado con el paso del tiempo, así como que en los países de ingresos elevados es más probable que la inversión tenga un efecto negativo sobre el crecimiento”. Asimismo, se encontró que es más probable que los países de bajos ingresos experimenten un impacto positivo de la inversión sobre el crecimiento. Esta relación negativa que se da en los países de ingresos elevados podría ser el factor que subyace al aumento cuantioso de la IED ocurrido durante la década del 2000 y que da cuenta de las altas tasas de crecimiento en los países de ingresos bajos. Durante esa década Uruguay se benefició de tasas de inversión más elevadas que en la década de 1990. Debido a que es una economía pequeña y de menor desarrollo relativo, no cuenta con inversores nacionales provistos de una gran capacidad y su tasa de ahorro es baja,2 pero las inversiones extranjeras han afluido al país atraídas por las altas tasas de crecimiento del PIB; quizá este dato dé fundamento a nuestra afirmación de que el crecimiento del PIB precede a la inversión.

Por otro lado, existe una diferencia en lo relativo a los sectores que reciben la IED: mientras que en los países de mayor tamaño la IED depende de los mercados internos en las economías pequeñas como Uruguay la IED va dirigida hacia los sectores de exportación, en concreto a los servicios turísticos, a la industria de materias primas, como la carne vacuna, invirtiendo en la industria frigorífica, o bien mira a los bosques para promover la industria de pulpa de celulosa. Este fenómeno podría explicar que sea posible detectar una relación negativa entre la inversión y el empleo, dado que algunos de los sectores descritos, como la industria de pulpa celulosa (que durante la década de 2000 gozó de numerosas inversiones), son muy intensivos en maquinaria, pero no lo son en mano de obra.

Conclusiones

La inversión constituye un elemento esencial para el análisis del crecimiento, en la medida en que incrementa la capacidad productiva de una economía ya sea al expandir el stock de capital o al incorporar nueva tecnología mediante la que se puede garantizar una mayor eficiencia en el proceso de producción. Hay que añadir que, en el caso específico de Uruguay, el aumento significativo que se ha registrado recientemente en las inversiones coincide con algunos factores exógenos vinculados a la economía internacional, la cual ha tenido un efecto sustancial y positivo en la situación nacional. Este incremento se tradujo en el hecho de que, en términos del PIB promedio, la inversión subió de 14.6% en 1991-1998 a 18.1% entre 2003 y 2011.

La relevancia que posee la inversión, así como su relación con el crecimiento y el empleo, han sido objeto de un análisis de larga data en la teoría económica, y dentro de esos estudios empíricos existe una disparidad: mientras unos dan fundamento al principio de que la inversión precede al crecimiento, otros han recogido pruebas para cimentar la hipótesis de que el crecimiento determina la inversión.

Aquí hemos analizado la posibilidad de que exista una relación entre la inversión, el PIB no agrícola y la mano de obra urbana mediante el VECM. La estimación implica la existencia de una relación de largo plazo entre estas tres variables. Con base en este modelo, encontramos una relación positiva entre el PIB y las otras dos variables, dentro de la cual éste precede tanto al empleo como a la inversión. Sin embargo, la relación entre el empleo y la inversión no es tan clara y en algunos casos parece ser negativa, lo que podría indicar que se trata de un fenómeno de inversión acompañada por ahorro de mano de obra o de inversión canalizada en sectores menos intensivos en mano de obra. Al ser una economía pequeña y abierta, Uruguay depende de la IED para que aumente la inversión y esta clase de inversión es atraída en su mayor parte por tasas de crecimiento elevadas.