nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G32.

Introducción

Antes de 1970, la gestión corporativa del riesgo financiero no fue un tema que generara mucha atención a nivel mundial (Fernández, 2011). No fue sino hasta que se suscitaron importantes problemas financieros internacionales (la crisis de moneda y de tasas de interés en los Estados Unidos, la falla de Breton Woods, entre otros) que el mercado de derivados tuvo un gran desarrollo.

Si bien los números tras el aumento de las transacciones de derivados avalan la hipótesis de aumento exponencial del uso de estos instrumentos, esta evolución se ha concentrado principalmente en países desarrollados.

En el caso de Chile, el mercado de instrumentos derivados ha presenta-do un constante desarrollo en los últimos años. Avalos y Moreno (2013) muestran que esto se debió a que dicho mercado es relativamente grande en comparación con otras economías emergentes latinoamericanas, en términos de profundidad y de liquidez.

Uno de los temas que ha generado interés en la literatura es la relación entre el valor de la empresa y el uso de instrumentos derivados. En su artículo seminal Allayannis y Weston (2001), para una muestra de empresas norteamericanas, encuentran que el uso de instrumentos derivados de tipo de cambio aumenta el valor de las empresas, debido principalmente a que estos instrumentos reducen la carga impositiva, los costos de quiebra y la subinversión. Posteriormente otros autores (Allayannis, Lel y Miller, 2012; Belghitar, Clark y Judge, 2008; Choi, Mao y Upadhyay, 2013; Graham y Rogers, 2002; Guay y Kothari, 2003; Jin y Jorion, 2006; Nguyen y Faff, 2010) han investigado esta relación; sin embargo, a la fecha la evidencia no es concluyente.

Aunado a esto, aunque existe abundante literatura que relaciona el valor de la firma con el grado de concentración de la propiedad accionaria, no parece haber artículos publicados en el área de derivados y valor de la firma que intenten, por un lado, controlar por propiedad y, por el otro, observar cómo ella se relaciona con el uso de derivados. Según parece, éste es el primer trabajo que relaciona ambos elementos, y particularmente en un país con alta concentración de propiedad. Es así como la presente investigación pretende expandir la evidencia empírica sobre el impacto de los instrumentos derivados en el valor de la empresa para un mercado emergente como es Chile. Puesto que Chile es un país con alta concentración de propiedad bajo un sistema legal francés, el problema de agencia más importante es el que se genera entre accionistas mayoritarios y minoritarios. Por tanto, es relevante estudiar cómo se relaciona el uso de instrumentos derivados con los incentivos que podrían tener los accionistas mayoritarios de la empresa para redistribuir riqueza.

Chile es un caso interesante de estudio, puesto que, a pesar de ser uno de los países con mayor desarrollo del mercado de oferta pública de instrumentos financieros en América Latina (véase Djankov et al., 2008), se encuentra claramente muy por debajo de otros países de la región (Argentina, Brasil y México) en el desarrollo del mercado de derivados. Sin embargo, Chile presenta altas cifras en el mercado OTC (acrónimo para over the counter) para estos instrumentos. Por ejemplo, el tamaño del mercado de derivados cambiarios OTC como proporción del PIB sitúa a Chile en el nivel más alto de la región, seguido por Brasil y luego con cifras inferiores y muy similares entre los demás (México, Colombia y Perú). En cuanto al crecimiento del monto promedio diario negociado en el mercado de derivados cambiarios entre 2010 y 2013, Chile tiene 110% (3 214 millones de dólares), después de México con 114%, y seguido por Brasil (79%), Colombia (49%) y Perú (41%). Al respecto, véase Cardozo, Rassa y Rojas (2014).

Los resultados de este estudio claramente muestran una relación positiva entre el uso de derivados y el valor de la firma. Sin embargo, cuando la propiedad del principal accionista y de los tres principales accionistas ex-cede 67%, la relación se torna negativa y estadísticamente significativa. En suma, se corrobora la hipótesis de redistribución de riqueza por parte de los mayoritarios cuando entre ellos (el principal o tres principales accionistas) tienen súper mayoría de votos conforme a la ley en Chile.

El estudio se organiza de la siguiente manera: La sección I contiene una revisión de la literatura y plantea las hipótesis de estudio. La sección II presenta la muestra, variables, modelos utilizados y metodología de análisis. Los resultados se presentan en la sección III y, finalmente, se presentan las principales conclusiones de este estudio.

I. Revisión de la literatura e hipótesis

La teoría económica clásica señala que bajo ciertos supuestos la política corporativa de gestión de riesgos financieros no contribuye a la creación de valor para los accionistas, debido a que cualquier decisión financiera corporativa puede ser replicada por ellos; por tanto, aunque surja la necesidad de cubrir ciertos riesgos financieros, no tienen por qué ser cubiertos por la empresa. Sin embargo, los postulados teóricos, apoyados por la evidencia empírica, han demostrado que los instrumentos derivados pueden aumentar la riqueza de los accionistas mediante la explotación de imperfecciones del mercado de capitales.

La justificación central del uso de derivados por parte de la firma, atingente a este estudio, es la relación entre ellos y el valor de la firma, comprobada inicialmente por Allayannis y Weston (2001). Existen autores que indican que la relación positiva entre los derivados y el valor de la empresa es débil y no significativa (Belghitar, Clark y Mefteh, 2013; Guay y Kothari, 2003; Jin y Jo-rion, 2006), e incluso algunos señalan que el uso de estos instrumentos genera un descuento por cobertura (Fauver y Naranjo, 2010; Nguyen y Faff, 2010). Así, por ejemplo, Bartram, Brown y Conrad (2011) encuentran que el uso de derivados impacta positivamente en el valor de la firma; sin embargo, indican que estos resultados son muy sensibles al sesgo de selección de la muestra, a las variables de control escogidas y al método de estimación.

No obstante, la mayor parte de los trabajos asocia la política corporativa de cobertura con un mayor valor de empresa, toda vez que esta política genera un premio por cobertura. En este caso, Allayannis, Lel y Miller (2012) estudian empresas no financieras de 39 países, y encuentran que el uso de derivados de divisas para empresas con alta exposición al tipo de cambio y fuertes mecanismos de gobierno corporativo se encuentra asociado con un premio por cobertura. Igualmente, Mackay y Moeller (2007) reportan una relación positiva entre el valor de la empresa y el uso de instrumentos derivados para la industria del petróleo. En esta misma línea, Belghitar, Clark y Judge (2008), Choi, Mao y Upadhyay (2013) y Graham y Rogers (2002) encuentran que el uso de instrumentos derivados genera una prima por cobertura, la cual se debe a que estos instrumentos mejoran los beneficios fiscales al aumentar la capacidad de endeudamiento, eliminar los costos de dificultades financieras o aminorar el problema de subinversión.

En el caso particular de las economías latinoamericanas, los estudios son aún escasos. Berrospide, Purnanandam y Rajan (2008) y Rossi y Laham (2008) estudian empresas brasileñas, mientras que Gómez-González, León y Leiton (2012) estudian empresas colombianas y encuentran que existe un premio por cobertura en aquellas empresas que utilizan derivados cambiarios. Para el caso chileno, Castillo y Moreno (2008) encuentran que el uso de derivados de tipo de cambio impacta positivamente el valor de la empresa, pues reduce el efecto negativo que tiene el riesgo cambiario en el valor de la empresa.

A partir de los hallazgos evidenciados precedentemente es que se plantea una hipótesis preliminar propia:

H1: Se espera una relación positiva entre el uso de instrumentos derivados como política de cobertura de riesgo financiero y el valor de la empresa.

1. Relación entre valor de la empresa y propiedad

Demsetz (1983) postula que la estructura de propiedad, concentrada o dispersa, debe ser tal que maximice el valor de la empresa. Por lo anterior, no debería existir una relación entre los cambios en la propiedad y los cambios en el valor de la firma, pues ésta se determinaría endógenamente. Tanto Demsetz y Lehn (1985) como Demsetz y Villalonga (2001) muestran para los Estados Unidos que la estructura de propiedad no influencia el valor de la firma, con lo cual confirman el carácter endógeno de ella. No obstante, Shleifer y Vishny (1986) encuentran, para ese mismo mercado, una relación positiva entre concentración de la propiedad y desempeño empresa-rial. Morck, Shleifer y Vishny (1988) reportan una relación no lineal entre concentración de la propiedad y valor de la firma; no obstante, manifiestan que, en promedio, la concentración tiene un efecto negativo sobre el valor de la empresa. Por su lado, Alonso y Andrés (2007) reportan una relación positiva para el mercado español, en tanto que Wuy Cui (2002), para empresas chinas, encuentran que firmas con alto grado de concentración tienen mejores beneficios contables pero un mal desempeño de mercado.

Estas hipótesis previas han sido sometidas a prueba en diversos mercados y se han obtenido resultados disímiles. Por ejemplo, Grant y Kirchmaier (2004) hallaron evidencia en contra de la postura de Demsetz y Lehn (1985) en relación con la estructura de propiedad en Alemania, el Reino Unido, Francia, Italia y España, la cual no es concordante con el principio de maximización del valor de la firma. Ellos encuentran que las estructuras varían entre sí y que tienen un impacto negativo y significativo en el valor de la firma. En síntesis, muestran que la participación de accionistas dominantes destruye el valor de la firma.

En otra perspectiva, La Porta et al. (1997) y La Porta, López de Silanes y Shleifer (1999) plantean que la estructura de propiedad está determinada por el sistema legal operante en cada país. Los autores reportan que los países con tradición de common law protegen más a los accionistas, lo que permite un mayor grado de dispersión de la propiedad, y que los países con tradición de civil law otorgan una menor protección y producto de ella las empresas muestran una tendencia hacia una mayor concentración de la propiedad. En síntesis, reportan que existe una relación inversa entre el grado de protección de los accionistas y el grado de concentración de la propiedad.

En Chile existen varios trabajos sobre gobierno corporativo y otros que investigan la relación entre estructura de propiedad y desempeño de la firma. En este contexto, Lefort y Walker (2000) y Lefort (2003) verifican que la estructura de propiedad de la empresa chilena se encuentra altamente concentrada y que los grupos económicos (conglomerados) son la principal forma de estructura corporativa. Por su parte, Paredes y Flor (1993) analizan la estructura de propiedad de las empresas chilenas, desde una perspectiva de la teoría de agencia y encuentran que dicha estructura es compatible con el objetivo de maximización de beneficios. Lefort y Walker (2005), tras analizar 177 empresas chilenas durante el periodo 1990-2002, reportan una relación negativa entre estructura de propiedad y desempeño. A su vez, Maquieira y Espinosa (2005), luego de estudiar 52 empresas chilenas durante el periodo 1995-2002, reportan que existe una relación positiva entre estructura de propiedad y desempeño cuando las familias son el principal controlador de la compañía y tienen una participación hasta de 40% y una relación negativa a partir de 65% de participación. Esta relación no lineal también ha sido reportada por Silva, Majluf y Paredes (2006), quienes indican que cuando la concentración de propiedad es menor a 21%, afecta positivamente el desempeño de la firma; que cuando se encuentra entre 21% y 74% impacta negativamente, y que cuando la concentración es mayor a 74% la relación vuelve a ser positiva. Finalmente, Espinosa (2009) reporta una relación negativa entre estructura de propiedad y desempeño, de carácter no lineal y estadísticamente significativa. De igual manera, Saona (2014) da cuenta de una relación no lineal entre propiedad de la empresa y su valor de mercado. Uno de los principales hallazgos de este estudio es que, cuando el principal accionista posee más de 53,7% de las acciones, la riqueza de los minoritarios comienza a ser expropiada y el valor de la empresa destruido.

Como es posible observar, la evidencia internacional, así como para Chile, indica la conveniencia de estudiar si la relación entre valor de firma y concentración de propiedad tiene una relación no lineal. Por lo anterior, es posible que los principales accionistas utilicen la política corporativa de cobertura de riesgo financiero con el propósito de extraer riqueza de los accionistas minoritarios. Ejemplo de ello se desprende del trabajo de Ayturk, Gurbuz y Yanik (2016), realizado para una muestra de empresas turcas, en el que se señala que en economías con baja protección para los inversionistas, los controladores tienen la oportunidad de expropiar riqueza a los accionistas minoritarios, mediante el uso de instrumentos derivados entre otras formas. Tanto Khediri (2010) como Ayturk, Gurbuz y Yanik (2016) indican que, en presencia de fuertes accionistas controladores, el mercado descuenta el valor de la empresa cuando ésta utiliza derivados. Los inversionistas tienden a deducir que las políticas de cobertura se generan no tanto para la administración del riesgo o para aumentar el valor de la empresa, sino debido a que los controladores son aversos al riesgo y pretenden resguardar su propia inversión en la compañía, la cual representaría gran parte de su riqueza privada.

Para el caso chileno esto se vería facilitado por el uso de estructuras de propiedad piramidales (Buchuk et al., 2014), caso en el cual el accionista controlador puede estar usando derivados en la última empresa de la pirámide para beneficiarse en las empresas cascada hacia arriba (en términos de control). Por lo anterior, nuestra hipótesis central señala que:

H2: El uso de instrumentos derivados se encuentra negativamente relacionado con el valor de la firma cuando ella tiene un alto nivel de concentración de propiedad en manos del principal o de los principales accionistas. Esto ocurre en el caso en que los incentivos de los principales accionistas están enfocados a redistribuir riqueza más que a incrementar el valor de la empresa.

2. El mercado de derivados en Chile

Chile es uno de los mercados de derivados OTC más importantes en América Latina (Ibáñez et al., 2015). De hecho, técnicamente todas las transacciones de derivados se realizan en el OTC. Ha sido un mercado con una tasa de crecimiento muy alta (véase el Cuadro 1). Se trata de un mercado OTC altamente concentrado en el cual se negocian contratos bilaterales de instrumentos plain vanilla, es decir, instrumentos estandarizados o versiones más básicas. Por otro lado, se encuentran los instrumentos transados en el mercado bursátil; no obstante, éstos han sido desplazados en la actualidad, prácticamente en su totalidad, por los derivados del OTC, según información de la Bolsa de Comercio de Santiago (2012).

Cuadro 1 Volumen de instrumentos derivados del MCF en Chile

Fuente: Trienal Banco Central estudio de la actividad del mercado de divisas y derivados en 2013. Banco de Pagos Internacionales (2014).

Los instrumentos derivados en Chile tuvieron un incipiente comienzo a principios de la década de 1990. En el año 1990 la Bolsa de Comercio de Santiago introdujo futuros sobre el índice bursátil chileno que agrupa a las 40 acciones más transadas -Índice de Precios Selectivo de Acciones (IPSA)- y el dólar observado, sin mayor éxito. Misma suerte tuvieron las opciones sobre acciones individuales de las empresas CTC-A y Endesa, introducidas en el año 1994. Según Budnevich y Zurita (2009), el poco des-arrollo de derivados sobre el IPSA se debe a que éstos estaban compuestos por algunas acciones poco líquidas. Fernández (2003) agrega que el escaso éxito se debe a que en la década de 1990 las administradoras de fondos de pensiones (AFP) no estaban autorizadas a transar opciones sobre acciones, siendo estas últimas las que mantienen grandes stock de acciones.

En cuanto a la evolución del mercado OTC, éste tuvo sus inicios con la aparición de los forward de dólar/peso en 1992 y forward de dólar/Unidad de Fomento (UF) en 1994.1 Posteriormente, se introdujeron los derivados de tasas de interés e instrumentos de renta fija en agosto de 1999 y septiembre de 2000, respectivamente, los cuales comenzaron a utilizarse mediante acuerdos de interés futuro (FRA, por sus siglas en inglés) y swaps. Según Fernández (2006), estos derivados presentaron un escaso desarrollo a causa de la iliquidez del mercado spot local, generado por la ausencia de una contraparte interesada en entrar en la posición inversa.

El mercado de derivados chileno se ha concentrado principalmente en los instrumentos derivados del mercado cambiario formal (MCF) (Fernández, 2003; Orellana y Rodriguez, 2008). Acharán y Villena (2011) indican que el crecimiento de los derivados cambiarios en Chile está relacionado con la mayor integración financiera o grado de internacionalización, el tipo de economía abierta que presenta el país, aumento de la inversión en el extranjero de los inversionistas institucionales, entre otros. En el Cuadro 1 se observa la evolución de este mercado que ha sido liderado por los contratos forwards, lo cual se explica por la incorporación de entidades no financieras al mercado de derivados (exportadores e importadores) y la adopción del tipo de cambio flexible en septiembre de 1999 (Aparici et al., 2013).

II. Muestra, variables y metodología

El presente estudio se lleva a cabo por medio de una muestra de 133 empresas chilenas, no financieras, que cotizan en la Bolsa de Comercio de Santiago durante el periodo 2008-2013. El conjunto de empresas analizadas durante los seis años nos permiten construir un panel no balanceado de da-tos con 757 observaciones. Los datos de los estados financieros auditados, la participación accionaria, así como los precios de mercado de las acciones al final de cada año, fueron obtenidos desde la base de datos Thomson One Banker. Para la obtención de la información sobre las posiciones de los instrumentos derivados, se recurrió directamente a los estados financieros anuales de las empresas de la muestra reportados a la Superintendencia de Valores y Seguros (SVS). Como suele ser habitual en este tipo de estudio, se excluyeron del análisis las empresas financieras, así como aquellas empresas con patrimonio negativo (Booth et al., 2001; Pindado y De La Torre, 2004). Los valores extremos (outliers) han sido eliminados “winsorizando” las observaciones a 3%, tanto en la parte alta como en la parte baja de las variables de este estudio. El Cuadro 2 define las principales variables utilizadas en la investigación.

Para analizar la relación entre los instrumentos derivados y el valor económico de la empresa se propone la ecuación (1), con el logaritmo natural (ln) de la Q de Tobin como variable dependiente, ln(Q) it , y el monto bruto de derivados (total de derivados utilizados en la empresa, ya sean de tipo de cambio, de tasas de interés o sobre commodities) sobre el total de activos, MBD, como variable independiente. Siguiendo a Allayannis y Weston (2001), con el fin de normalizar la variable Q financiera es que se ha procedido a incorporar el logaritmo natural (ln), debido a que ésta pudiese presentar cierta asimetría. X it corresponde a un vector que representa un conjunto de varia-bles de control. Siguiendo trabajos anteriores (Allayannis y Weston, 2001; Allayannis, Lel y Miller, 2012; Bartram, Brown y Conrad, 2011; Belghitar, Clark y Judge, 2013; Fauver y Naranjo, 2010; Saona, 2014, entre otros), se han incluido el tamaño de la empresa (TAM) medido como el logaritmo natural del valor libro del total de activos, el nivel de endeudamiento (DPAT), medido como el valor libro de la deuda sobre valor libro del patrimonio; la rentabilidad (ROI), medida como la utilidad operacional sobre valor libro de los activos; el nivel de inversión (CAPEX), medido como gasto de capital sobre valor libro de activos; el uso de dividendos excedentarios (DDIV), medido por medio de una dummy que toma valor 1 si la empresa paga dividendos mayores a 30% de las utilidades y 0 en caso contrario; diversificación industrial (DIVER), medida como la cantidad de sectores industriales en los que la empresa posee ingresos y la concentración de propiedad (PROP1, PROP3 y PROP5), medida por medio del porcentaje de propiedad en manos del principal accionista, de los tres principales accionistas y de los cinco principales accionistas.

Las dos últimas variables de control utilizadas, volatilidad del flujo de caja (VOLATIL) y exceso de caja (EXCAJA), se han incorporado de mane-ra que se controle la potencial exposición a riesgos, mitigables por medio de derivados, así como sus beneficios.2 Siguiendo a Bartram, Brown y Conrad (2011), la medida de exposición neta a riesgos es la volatilidad del flujo de caja, la cual se define como la desviación estándar del margen operacional (flujo de caja operacional sobre ventas), usando los datos de los últimos cinco años. Dado que son necesarios años anteriores para construir la variable, se incorporaron observaciones que se encuentran fuera de la muestra. La segunda medida (exceso de caja) permite captar el potencial riesgo vinculado a la tenencia de alto free cash flow (Jensen, 1986), el cual lleva a conflictos entre los distintos actores relevantes en la empresa (gerentes, controladores o mayoritarios, minoritarios), lo que pudiese desembocar, en algunos casos, en inversiones en proyectos con VAN negativo. Siguiendo a Fauver y Naranjo (2010), la medida de exceso de flujo de caja se construye como ingreso operacional antes de depreciación y amortización menos impuestos, gastos financieros y dividendos del periodo sobre valor libro de activos.

Se incluyen también en el análisis dummies que captan de manera con-junta el efecto temporal y del sector industrial de cada empresa (DTiempo-Industria). ε it se corresponde con el término de error estocástico.

(1)

(1)

Con el propósito de profundizar en la relación entre el uso de derivados y la concentración de la propiedad, se propone la ecuación (2) que considera la interacción de la variable de derivados (MBD) con dummies de control societario, asociadas a la concentración de propiedad (DPROP1, DPROP3 y DPROP5), las que asumen valor 1 cuando el principal, los tres principales y los cinco principales accionistas de la empresa i tienen más de 67% de la propiedad, y 0 en caso contrario.

(2)

(2)

Las ecuaciones (1) y (2), que son analizadas en una muestra de empresas con información tanto de corte transversal como longitudinal, es decir, en un panel de datos, son estimadas utilizando el método generalizado de los momentos (GMM, por sus siglas en inglés). La metodología de datos de panel nos permite controlar dos problemas básicos en esta clase de estudios: la heterogeneidad inobservable y la endogeneidad (Arellano, 2002; Baltagi, 2013). La heterogeneidad constante e inobservable se refiere a características específicas e invariantes en el tiempo de cada empresa (por ejemplo, cultura de la empresa, estrategia empresarial, políticas internas, etc.); dado que son inobservables, forman parte del componente aleatorio de las estimaciones. Asimismo, enfrentamos el problema común en este tipo de estudios, la simultaneidad, dado que algunas de las variables independientes incluidas en nuestro modelo, tales como el nivel de endeudamiento, la rentabilidad, la concentración de propiedad, los dividendos, tamaño de la empresa o uso de derivados, pueden ser determinadas simultáneamente por la variable dependiente.

Los problemas de heterogeneidad inobservable y endogeneidad se corrigen utilizando los estimadores de GMM propuestos por Blundell y Bond (1998), mediante la construcción de instrumentos para aquellas variables in-dependientes que pudiesen ser endógenas. Originalmente, el estimador de Arellano y Bond (1991) elimina los efectos fijos individuales al transformar la regresión en primeras diferencias y utilizar GMM para estimar los parámetros. El estimador de Arellano y Bover (1995) y de Blundell y Bond (1998) corresponde a una extensión del estimador de Arellano y Bond (1991), el cual combina tanto un sistema de regresión en diferencias como los pro-puestos por Arellano y Bond (1991) en niveles.

En este sentido, se descartan tanto las técnicas de efectos fijos como de variables instrumentales, las que, según argumenta Love (2011), no logran eliminar totalmente la posibilidad de variables temporales omitidas y tampoco logra capturar el posible efecto causalidad inversa.

Debido a la posible debilidad de los instrumentos indicados por Alonso-Borrego y Arellano (1999), los estimadores de GMM en dos etapas proveen de estimaciones más eficientes y consistentes. En este contexto, la elección de instrumentos es crucial en el manejo de los problemas de endogeneidad. Las variables que presentarían este problema son estructura de propiedad (Andrés, San Martín y Saona, 2004; Pindado y De La Torre, 2004), uso de de-rivados, rentabilidad y el tamaño de la empresa (Ayturk, Gurbuz y Yanik,2016), así como endeudamiento y dividendos (Brown, Beekes y Verhoeven, 2011; Setia-Atmaja, 2009).

El test de Hansen permite evaluar la sobreidentificación de restricciones, distribuidas asintóticamente como bajo la hipótesis nula de no correlación entre los instrumentos y el término de error. Los estadísticos AR1 y AR2 miden correlaciones de primer y segundo orden. Se realiza también el test de Wald de significación de las variables explicativas.

III. Resultados

El Cuadro 3 provee la estadística descriptiva para las variables utilizadas en el análisis empírico. Primeramente, la media para la variable Q, que relaciona el valor de mercado de la empresa con su valor contable, es 1.205. Este resultado nos indica que, de término medio, la empresa chilena tiene oportunidades de crecimiento rentables que son reconocidas por el mercado.

En lo que respecta al uso de instrumentos de derivados por parte de las empresas de la muestra, éstos representan de término medio 0.41% de los activos de las empresas, con un mínimo de 0% y un máximo de 4.91%.

El promedio de endeudamiento es 1.086 (medida como deuda total a patrimonio), que representa aproximadamente 52% del total de activos, porcentaje comparable con evidencia previa para Chile (Andrés, San Martín y Saona, 2004; Espinosa y Maquieira, 2010; Saona, 2014). Otras variables, tales como el nivel de rentabilidad (con un promedio de 8.6%) y la existencia de dividendos pagados por la empresa (que ocurre en aproximadamente 62.5% de los casos), tienen comportamientos similares a los evidenciados en anteriores trabajos (Saona, 2014). Destaca, además, para la variable DIVER que las empresas de la muestra participan aproximadamente en cinco sectores industriales de manera simultánea, y que sus inversiones de capital (CAPEX) representan 4.9% del total de activos. Por su parte, las variables volatilidad del flujo de caja y exceso de caja tienen una media de 5.77 y 2%, respectivamente.

En cuanto a la concentración de la propiedad, el principal accionista tiene, en promedio, 45.27% de las acciones de la empresa. Este porcentaje aumenta en la medida en que se considera una mayor cantidad de accionistas. Así, por ejemplo, en el caso de los tres primeros accionistas, éstos controlan cerca de dos tercios de las acciones de las compañías. Para el caso de los cinco primeros accionistas, éstos poseen, en promedio, 74.54%, porcentaje superior a lo necesario para ejercer la regla de súper mayoría de votos, de acuerdo con la Ley Chilena sobre Sociedades Anónimas (Ley 18 046).

Es interesante destacar del Cuadro 4 la relación, positiva y significativa, entre el uso de derivados y valor de la empresa (tanto en Q como con LNQ). Se evidencia una relación negativa y significativa entre el uso de derivados y las variables proxies de la concentración de la propiedad (P1, P3 y P5). Esto, de alguna forma, nos anticipa los hallazgos en lo que será el contraste de hipótesis. Por una parte, el uso de derivados sería una estrategia acertada a favor de la creación de valor; por otra parte, mayores niveles de concentración de la propiedad pueden llegar a moderar la influencia positiva del uso de derivados en el valor de la empresa, para revertir en casos extremos aquella relación y ejercer un efecto negativo en el valor de la firma. Destaca, además, la relación negativa y significativa entre la volatilidad del flujo de caja y valor de la empresa, lo que indica que empresas cuyo flujo operacional sea más volátil reciben una menor valoración de mercado, resultado acorde con lo planteado por Rountree, Weston y Allayannis (2008). Por su parte, la relación entre volatilidad del flujo de caja y uso de derivados permite verificar que la estrategia de cobertura seguida por la empresa, por medio de este tipo de instrumentos derivados, es efectiva al mismo tiempo que se evidencia una relación negativa (y significativa) entre ambas variables. Bartram, Brown y Conrad (2011), para una muestra de empresas no financieras, establecen que la motivación detrás del uso de derivados es la reducción del riesgo, situación que se verifica preliminarmente también en los resultados de esta investigación.

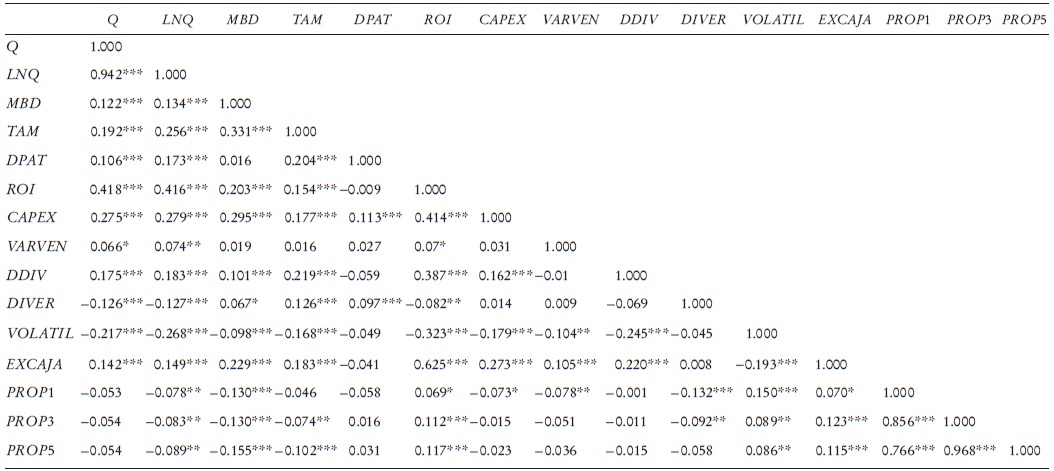

Cuadro 4 Matriz de correlación entre las variables

*** Indica una significación a 1, ** a 5 y * a 10%.

De igual modo, en cuanto a la variable exceso de caja destaca la relación positiva y significativa que presenta esta variable frente al uso de instrumentos derivados y al valor de la empresa, lo que indica que empresas que tienen mayor exceso de caja hacen mayor uso de derivados debido, posible-mente, a resguardos que realizan, producto de los potenciales problemas de agencia derivados del flujo caja libre o excedentario (free cash flow) (Fauver y Naranjo, 2010). Finalmente, del Cuadro 4 se destaca la correlación positiva y estadísticamente significativa entre el uso de derivados y el tamaño de la empresa (TAM). Autores como Géczy, Minton y Schrand (1997), Haushalter (2000) y Judge (2006) indican que a mayor tamaño, mayor es la probabilidad de realizar cobertura, debido a economías a escala, tanto a nivel informativo como en los costos de transacción.

Los Cuadros 5 y 6 presentan el análisis de regresión desarrollado, análisis que permite realizar el contraste de hipótesis. El Cuadro 5 muestra los resultados obtenidos para la ecuación (1). Los modelos 1 y 2 utilizan la concentración de propiedad del principal accionista (PROP1). Se utilizan de manera alternativa, como proxy para oportunidades de crecimiento, las variables capital expenditure (CAPEX) y crecimiento en las ventas (VARVEN). Considerando que hay evidencia empírica para Chile en favor de una relación no lineal entre concentración de propiedad y valor de la firma (Maquieira y Espinosa, 2005; Saona, 2014; Silva, Majluf y Paredes, 2006), entonces se utiliza una relación no lineal para concentración de propiedad, por lo cual se añade la propiedad del primer accionista al cuadrado (PROP12). En los modelos 3 y 4 se usa la propiedad en manos de los tres principales accionistas y en los modelos 5 y 6, la propiedad de los cinco principales accionistas. En ambos casos se consideran las variables cuadráticas de propiedad, PROP32 y PROP52, según corresponda.

Cuadro 5 Análisis multivariantea

a El cuadro presenta los resultados de la ecuación (1) estimada mediante GMM. La definición de las variables se encuentra en el Cuadro 2. El valor crítico es el umbral en que la concentración de propiedad (PRO1, PROP3 y PROP5) minimiza el valor de la empresa para luego comenzar a crecer. Los estadísticos AR1 y AR2 indican las correlaciones de primer y segundo orden, respectivamente. El test de Hansen evalúa la sobreidentificación de las restricciones. El test de Wald mide la significación en conjunto de las variables explicativas incluidas en los modelos. *** indica significación a 1, ** a 5 y * a 10%.

Cuadro 6 Análisis multivariantea

a El cuadro presenta los resultados de la ecuación (2) estimada mediante GMM. La definición de las variables se encuentra en el Cuadro 2. El valor crítico es el umbral en que la concentración de propiedad (PRO1, PROP3 y PROP5) minimiza el valor de la empresa para luego comenzar a crecer. Para validar la inclusión de MBD+MBD*DPROP1, MBD+MBD*DPROP3 y MBD*DPROP5 se utiliza el test de restricción no lineal, el que se presenten frente a cada variable interactuada los estadísticos AR1 y AR2 que indican las correlaciones de primer y segundo orden, respectivamente. El test de Hansen evalúa la sobreidentificación de las restricciones. El test de Wald mide la significación en conjunto de las variables explicativas incluidas en los modelos.

*** Indica significación a 1, ** a 5 y * a 10%.

Todos los modelos revisados en el Cuadro 5 dan cuenta de una relación positiva y estadísticamente significativa entre el valor de la firma y el uso de derivados. La variable propiedad accionaria, medida para el principal y para los tres y cinco principales accionistas (variable que ha sido omitida en los estudios previos en esta área) muestra coeficientes negativos y estadísticamente significativos. De manera concreta, la concentración de propiedad genera una disminución en el valor; sin embargo, cuando ésta alcanza cierto porcentaje (o valor crítico), se genera un aumento en el valor de la empresa. Por tanto, concentración de propiedad y valor de la firma evidencian una relación no lineal, con forma de U. En el Cuadro 5 se puede observar que la concentración de propiedad tiene un efecto positivo en su valor cuando se supera el valor crítico de 60% aproximadamente. En el caso particular del modelo 1, en la medida que la concentración de propiedad en manos del primer accionista aumenta, el valor de la empresa se reduce, pero esta influencia se torna en positiva cuando la concentración pasa el umbral de 56%.3. En presencia de altos niveles de concentración de propiedad se comienza a crear riqueza para la firma.

En cuanto al resto de las variables de control, sus coeficientes muestran más o menos los signos esperados. Es decir, mientras mayor es el tamaño y la rentabilidad operacional, mayor es el valor de la firma. El valor de mercado sería mayor en la medida en que mayor es el tamaño de la empresa, lo que pudiese indicar que empresas más grandes son más visibles; existen menos asimetrías de información, cosa que el mercado valora positivamente. Además, mientras mayor es el nivel de deuda, menor el valor (Q) de la firma. Tal como lo muestran otros resultados previos para Chile (Espinosa, Maquieira y Vieito, 2015; Maquieira y Espinosa, 2005), a mayor nivel de diversificación, menor es el valor de la firma. Finalmente, empresas que presentan flujos de caja operacional más volátiles (por ende con más riesgo operacional) presentan menor valoración de mercado. Mayor riesgo operacional se relaciona de manera negativa con el mayor valor empresarial.

El Cuadro 6 expone la relación entre el valor de la firma, el uso de instrumentos derivados y el efecto moderador del control. Con este propósito creamos una variable dinámica llamada MBD*DPROP, la cual es el pro-ducto de la variable de uso de derivado (MBD) por una variable dummy que toma el valor de 1 si PROP es mayor o igual a 67% (dos tercios de la propiedad) y 0 en caso contrario. Así, por ejemplo, MBD*DPROP1 es el producto entre MBD y la dummy asociada a la propiedad del principal accionista. Para validar la inclusión de MBD + MBD*DPROP1 dentro de los modelos 1 y 2, se utilizó el test de restricciones lineales para cuantificar el efecto marginal de la interacción sobre el efecto del uso de instrumentos derivados. El mismo test se utilizó para MBD + MBD*DPROP3 en los modelos 3 y 4, y para MBD + MBD*DPROP5 en los modelos 5 y 6. Los resultados muestran, para todas las columnas de la Tabla 6, que el efecto benéfico del uso de derivados sobre el valor de la empresa se torna negativo cuando la concentración de la propiedad es alta. Esto podría evidenciar que el exceso de control en las firmas genera potencialmente incentivos para adoptar estrategias tendientes a expropiar riqueza a los demás accionistas, con lo cual se horada el valor de la firma a la vista de los demás inversionistas. Con ello, la hipótesis central del presente estudio respecto de la relación negativa entre el uso de instrumentos derivados y valor de la firma en presencia de accionistas que poseen altos niveles de propiedad se confirma, y a su vez los resultados permiten concluir que cuando el accionista principal, los tres primeros accionistas o, inclusive, los cinco primeros accionistas logran la súper mayoría de votos (dos tercios conforme a la legislación chilena), entonces utilizan los derivados con fines distintos al beneficio de la propia empresa, situación que es negativamente valorada por los inversionistas, conclusión similar a la que llegan Ayturk, Gurbuz y Yanik (2016) en un contexto de baja protección legal a los inversionistas, tal como lo es el caso chileno.

En cuanto al resto de las variables de control, las conclusiones obtenidas para el Cuadro 5 se mantienen iguales

Conclusiones

El objetivo de esta investigación fue determinar en qué medida el uso de instrumentos derivados, como política de cobertura de riesgo financiero, se relaciona con el valor de la empresa en Chile. Este trabajo debe enmarcarse en un contexto de potenciales problemas de agencia atribuibles al alto grado de concentración de la propiedad, característica distintiva de la empresa chilena.

A diferencia de otros artículos, el presente considera el monto de los derivados sin distinguir cuál es el tipo de instrumentos usados. La literatura se ha concentrado en el uso de instrumentos derivados de moneda y no ha puesto atención en el monto total de derivados. Por lo tanto, encontrar una relación positiva y estadísticamente significativa entre el monto de los derivados y el valor de la firma es nueva evidencia. Es importante recordar que la evidencia empírica a nivel internacional es no concluyente en cuanto a la relación entre el valor de la firma y el uso de instrumentos derivados. La evidencia provista en este estudio muestra que la política de cobertura resulta una estrategia apropiada cuya finalidad es resguardar los intereses de la empresa. En este sentido, el mercado valora esta estrategia y genera un premio por cobertura. Los resultados indican que el uso de instrumentos derivados tiene una influencia positiva y significativa sobre el valor de la empresa. Adicionalmente, por una parte, mientras mayor es el tamaño y la rentabilidad operacional, mayor es el valor de la firma; por otra parte, mientras mayor es el nivel de endeudamiento, la diversificación industrial y la volatilidad del flujo de caja operacional, menor es el valor de la firma.

La incorporación de la concentración de propiedad accionarial es relevante como variable moderadora del efecto que tiene el uso de instrumentos derivados y el valor de la firma, puesto que la forma en que se distribuye la propiedad entre los accionistas puede aliviar o agravar los problemas de agencia (Saona y San Martín, 2016). Omran, Bolbol y Fatheldin (2008) establecen que la estructura de propiedad es consecuencia de la débil protección legal a los inversionistas. En este sentido, se hace consciencia de que la regulación chilena de gobierno corporativo ha sido ineficaz para mitigar los problemas de agencia al interior de la estructura de propiedad. Ejemplo de ello fue el bullado caso La Polar en el año 2011 y caso Cascadas (Soquimich) en el año 2013.

Los resultados evidencian una relación no lineal (en forma de U) en la relación entre concentración de propiedad y valor de empresa. El valor de la firma disminuye en etapas tempranas de concentración de propiedad (hasta un porcentaje, aproximado, de 60%), para luego comenzar a crecer en la medida que la concentración de propiedad aumenta.

Al analizar la dinámica entre la concentración de la propiedad y el uso de instrumentos derivados, encontramos que el principal y los tres accionistas más importantes, al alcanzar la súper mayoría de votos (67%), utilizan los derivados para resguardar su propia riqueza, estrategia que es valorada de manera negativa por el mercado, situación que es consistente con la hipótesis de redistribución de riqueza entre accionistas mayoritarios y minoritarios.

La principal limitación de este trabajo es la calidad de la información utilizada. Los estados financieros no permiten distinguir, en muchos de los casos, entre los diferentes tipos de derivados usados por las empresas chilenas, sólo proveyéndonos el monto bruto de derivados. En el caso de poder escoger uno de los derivados disponibles, la muestra se reduce considerablemente. Otra limitante es no poder detectar los mecanismos utilizados por el controlador para redistribuir riqueza, tema que suscita mucha relevancia y que, esperamos, pueda ser analizado en futuras investigaciones.

Finalmente, en cuanto a futuras avenidas de investigación, creemos necesaria la construcción de un modelo que considere en forma interactiva las diversas decisiones financieras de la firma, pues ellas están interrelacionadas, con el objeto de ver el impacto en el valor de la compañía. Todo esto acompañado de un estudio a fondo de la estructura de propiedad de las empresas.