nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E40, E58, F31.

Introducción

Una de las contribuciones más sobresalientes de la teoría estructuralista es la hipótesis de la devaluación contractiva, desarrollada en la década de 1960. Contrariando los modelos de programación monetaria del Fondo Monetario Internacional, diversos autores Latinoamericanos resaltaron que las devaluaciones iban acompañadas por contracciones del nivel de actividad y empleo.

La hipótesis de la devaluación1 contractiva fue desarrollada en un contexto de tipos de cambios fijos o semifijos y poca movilidad de capitales. Aunque la literatura ha incorporado nuevos problemas, por ejemplo un análisis del papel de los efectos “hoja de balance”, aún no se han examinado los problemas que el carácter contractivo de la devaluación plantea en contextos de mayor movilidad de capitales y tipos de cambio flexibles y, en particular, para la administración de un régimen de metas de inflación.

Durante las dos últimas décadas, la popularidad de las metas de inflación se ha incrementado. El número de países que utilizan dicho régimen ha venido creciendo hasta alcanzar aproximadamente 25 en el año 2010 (Svensson, 2010). En América Latina algunos de los países más grandes de la región han adoptado las metas de inflación, incluyendo Brasil (1999), Chile (1991 o 1999 según la fuente), Colombia (1999), México (2002) y Perú (2003), y otros países como Argentina pretenden adoptarlas en los próximos años. Uno de los rasgos distintivos de un esquema de metas de inflación es la combinación del compromiso de la autoridad monetaria de preservar la estabilidad de precios (o más precisamente su tasa de crecimiento) al intentar que la inflación observada sea igual a la inflación objetivo, junto con la utilización de alguna tasa de interés a corto plazo como el principal instrumento de la política monetaria. Dicha tasa de interés no se mantiene constante, si no que se ajusta en función de las condiciones macroeconómicas internas y externas. En la literatura formal esto se refleja en la inclusión de variables como la evolución de la tasa de inflación (en relación con la meta) y la brecha del producto en la regla de política monetaria.2

En el contexto de una economía abierta, se ha discutido si la autoridad monetaria debe reaccionar ante movimientos del tipo de cambio. Aunque existen debates al respecto, la intervención para evitar movimientos bruscos del tipo de cambio no justificados por la evolución de la economía o para combatir la inflación, no es necesariamente incompatible con un régimen de metas de inflación. Adicionalmente, siguiendo por ejemplo a Edwards (2006), es posible que el Banco Central deba intervenir en el mercado de cambios para que la inflación se aproxime a la meta. Esto se debe a que el tipo de cambio tiene efectos sobre el nivel de actividad, el producto potencial (por su efecto sobre el precio interno de los insumos importados o los salarios) y la tasa de inflación. Este argumento no implica que el Banco Central tenga algún objetivo vinculado al nivel del tipo de cambio nominal (o real); lo único que se afirma es que para cumplir sus objetivos la autoridad monetaria puede utilizar la intervención cambiaria, ajustar la tasa de interés en función de la evolución del tipo de cambio o una combinación de ambas.3

La literatura sobre la utilización de metas de inflación en economías abiertas por lo general asume que una devaluación tiene efectos expansivos sobre el nivel de actividad y que tiende a incrementar la tasa de inflación. Este último efecto es considerado como temporario, y el pass-through de tipo de cambio a precios parece haberse reducido durante los últimos años.4

Si efectivamente la devaluación tiene efectos expansivos e inflacionarios, ante alzas del tipo de cambio la política monetaria debe reaccionar contrayendo el nivel de actividad y la inflación; esto requiere un alza en la tasa de interés. Pero si la devaluación es contractiva e inflacionaria, existen presiones opuestas sobre la política monetaria, y no es claro en qué dirección debe moverse la tasa de interés. También es posible que el sistema exhiba inestabilidad, tal como se advierte por Calvo (1983a), en el marco de un modelo con una tasa de devaluación preanunciada.

Aunque existe evidencia empírica que parece indicar que en los países con metas de inflación pudieron atravesar la reciente crisis internacional de 2008-2009 mejor que los países con tipo de cambio fijos, gracias a incrementos en el tipo de cambio que parecen indicar que la devaluación es expansiva (Andersen, Malchow-Müller y Norvig, 2015), creemos que hay buenas razones para explorar un modelo en el que se usan metas de inflación y en el cual la hipótesis de la devaluación contractiva se verifica.

En primer lugar, porque la hipótesis de la devaluación contractiva fue concebida bajo supuestos muy específicos, que se adaptaban (al menos en el caso de los primeros trabajos sobre el tema) a la realidad de las economías de menor desarrollo (principalmente en América Latina). Vale destacar que la evidencia empírica anteriormente mencionada se aplica principalmente a economías de mayor nivel de desarrollo; por ejemplo, el trabajo citado de Andersen, Malchow-Müller y Norvig se basa en datos de países miembros de la OCDE. En economías menos desarrolladas es más probable que la devaluación tenga efectos negativos sobre el producto (Frankel, 2010).

La reciente experiencia de países con metas de inflación, como México durante el período reciente, ilustra que los potenciales efectos contractivos de la devaluación pueden estar presentes. Por ejemplo, un trabajo de Galindo y Ros (2008) sugiere que la devaluación tiene efectos contractivos sobre el producto. Aunque la evidencia presentada por dichos autores (basada en un modelo de VAR) sugiere que tales efectos se disipan con el paso del tiempo, la posibilidad de que la devaluación sea contractiva a corto plazo puede tener implicancias para la estabilidad.

En segundo lugar, es posible que una gran parte de los países del globo que no utilizan metas de inflación sea reticente a utilizarlas, por ejemplo, precisamente debido al carácter contractivo de la devaluación. Adicionalmente, países en donde la devaluación es contractiva podrían intentar implementar metas de inflación en el futuro.

Tal es el caso de Argentina durante 2016, el Banco Central de dicho país manifestó su deseo de moverse gradualmente hacia un esquema de metas de inflación, e incluso ha comenzado a administrar la tasa de interés en función de estabilizar el ritmo de crecimiento de los precios. Durante finales del año 2015 se verificó una fuerte devaluación del tipo de cambio (desde 9 pesos por dólar hasta valores entre 15 y 16 hacia fines de 2016), y a pesar de una importante contracción del nivel de actividad5 (de aproximadamente -1.8%) la inflación no da signos de ceder (se ha mantenido en torno a 40% anual).6

En síntesis, las implicancias asociadas a los efectos contractivos de la devaluación no han sido analizadas para un país que utiliza metas de inflación, y creemos que existen buenas razones para hacerlo. Este trabajo apunta a llenar este vacío. La innovación de este trabajo consiste en incorporar dichos efectos a un modelo dinámico y explorar las implicancias para la estabilidad. Nos apartamos de la literatura tradicional sobre la devaluación contractiva al asumir que las tasas de crecimiento de los precios y el tipo de cambio son positivas, en lugar de asumir que son iguales a cero -como en Krugman y Taylor (1978)-. Las razones para introducir tal modificación se asocian a las nuevas condiciones vigentes en la economía mundial, que difieren de las condiciones existentes cuando la hipótesis de la devaluación contractiva fue formulada, y al hecho de que los países que utilizan metas de inflación adoptan metas inflacionarias positivas.

Adicionalmente, nos apartamos de la literatura sobre metas de inflación en economías abiertas al utilizar un modelo en donde las devaluaciones son contractivas, basándonos en ecuaciones de comportamiento “plausibles”. La relación entre este modelo y un modelo con microfundamentos explícitos se discute en el trabajo; se sugiere que la caracterización de las condiciones de estabilidad propia de este trabajo puede resultar más conveniente que un modelo “estándar”.

Algunos de los resultados más salientes de nuestro análisis son los siguientes. Si la devaluación tiene efectos contractivos, la inestabilidad es más probable. Si esto es así, el Banco Central puede tornar el sistema más estable si se abstiene de estabilizar la brecha del producto. Una movilidad muy elevada del capital favorece la inestabilidad. Por último, mostramos explícitamente que puede existir un papel estabilizador para la acumulación de reservas internacionales, un aspecto relativamente relegado por la literatura.7

Este trabajo se estructura de la siguiente forma. Tras la introducción, la sección I discute la literatura relacionada, la sección II presenta un modelo simple. Finalmente, se presentan las conclusiones.

I. Breve reseña de la literatura relevante

La teoría de la devaluación contractiva tiene como mínimo 50 años de antigüedad. Fue sugerida originalmente en la década de 1960 por autores como Ferrer (1963) y Moyano-Llerena (1961), basada en la observación de que las devaluaciones en países semi-industrializados se asociaban con caídas (y no incrementos) del nivel de actividad y el empleo. Diaz-Alejandro (1965) fue uno de los primeros en ofrecer una formalización en un trabajo basado en su tesis doctoral inspirada en la experiencia Argentina de los años de 1950 y 1960. El trabajo clásico de Krugman y Taylor (1978) resume a la perfección los distintos canales de transmisión y las condiciones bajo las cuales la hipótesis se verifica, con lo que se asume que la producción del sector transable se encuentra fija a corto plazo.

En un mundo en el cual el nivel de precios internos depende exclusivamente de los costos salariales y del precio de los insumos importados, mientras que los precios internacionales están dados por el tipo de cambio y la política de comercio exterior (ya que la economía interna es tomadora de precios y los precios internacionales se asumen dados), Krugman y Taylor (1978) muestran que un alza de una vez y para siempre del tipo de cambio puede producir una contracción del producto.

La lógica del modelo original de la devaluación contractiva asume, pues, una situación estática en la cual los precios se encuentran fijos. Esto tiene mucho sentido para un contexto en el cual el tipo de cambio se halla fijo, como ocurrió durante los años de Bretton Woods. Es claro que en el contexto moderno hay elementos que nos impiden utilizar el modelo original. En particular, en el marco de un régimen de metas de inflación, en donde la inflación objetivo es en general positiva, es inapropiado asumir que los precios están dados. Adicionalmente, los regímenes de cambios son actualmente mucho más flexibles, y los regímenes de metas de inflación se caracterizan por no utilizar tipos de cambio fijos. Por ende, es necesario modelar la dinámica del tipo de cambio -en lugar de asumirlo como una variable que el gobierno controla directamente, como en Krugman y Taylor (1978) y modificar la forma en la cual el tipo de cambio afecta la demanda-. Más precisamente, los efectos contractivos no necesariamente se verificarán cuando suba el tipo de cambio, sino cuando la tasa de devaluación supere la inflación esperada (si la inflación internacional se asume igual a cero).

A nivel empírico, la evidencia acerca de los efectos de la devaluación sobre el producto y el empleo es mixta, y depende de factores tales como las características de la economía analizada o del tamaño de la devaluación. Por ejemplo, Bebzcuk, Galindo y Panizza (2006) han corroborado la hipótesis para economías relativamente dolarizadas, pero la han rechazado para economías no dolarizadas. Bussiére, Saxena y Tovar (2012) encuentran que los efectos de grandes devaluaciones son importantes, pero que el producto se contrae antes de la devaluación y aumenta después.8

Cabe destacar que recientemente ha emergido una literatura que vincula el nivel del tipo de cambio real con el crecimiento económico (Rodrik, 2008; Razmi, Rapetti y Skott, 2012). Dicha literatura es la contracara del hallazgo, popularizado durante 1970 y 1980, que sugería que la apreciación cambiaria puede afectar negativamente el crecimiento. La “nueva” literatura sugiere que un tipo de cambio real levemente subvaluado puede favorecer el crecimiento. Ésta no es necesariamente incompatible con la hipótesis de la devaluación contractiva. Mientras que la literatura que analiza el papel del tipo de cambio en el crecimiento analiza los efectos asociados al nivel del tipo de cambio, los efectos contractivos de la devaluación, si bien están asociados al nivel, reflejan también el impacto de la variación del tipo de cambio.

En la actualidad existe un relativo consenso sobre ciertos aspectos relacionados con el manejo de la política monetaria. Principalmente, la tasa de interés y no los agregados monetarios son considerados como el instrumento más adecuado. Uno de los desafíos fue reescribir la teoría económica a partir de esta idea. Woodford (2003) muestra que es posible formular modelos de equilibrio general con microfundamentos, incorporando reglas de política monetaria basadas en la administración de una tasas de interés de corto plazo, sin la necesidad de especificar el sendero de los agregados monetarios.

Quizá el resultado más popular de esta literatura es que el equilibrio se encuentra “determinado” si la tasa de interés de referencia de la política monetaria es lo suficientemente sensible ante los cambios en la tasa de inflación y el producto. A esto se lo conoce como el “principio de Taylor” -en referencia a Taylor (1993)-.

Anteriormente se pensaba que una regla basada en tasas de interés provocaba inestabilidad (Sargent y Wallace, 1975) o que administrar los agregados monetarios era preferible bajo ciertos contextos (Poole, 1970), pero estos resultados presuponen que la tasa de política monetaria se fija de una vez y para siempre. Cuando el principio de Taylor se satisface, las expectativas de inflación quedan “ancladas” si existe una meta de inflación para la política monetaria y si la tasa de interés se ajusta a los cambios en el entorno macroeconómico.

En ausencia de fricciones reales, estabilizar la inflación equivalente a estabilizar la brecha del producto (Blanchard y Gali, 2007). Este optimismo en la capacidad de la política monetaria de estabilizar por completo las principales variables macroeconómicas ayudó a que los regímenes basados en metas de la inflación fueran recibidos con el beneplácito por buena parte de la teoría económica.9 También la popularidad de las metas de inflación ha contribuido a la aceptación del “Modelo de 3 Ecuaciones”. Dicho modelo es esencialmente una reencarnación microfundamentada del modelo de Demanda Agregada-Oferta Agregada y está compuesto por una curva IS “intertemporal”, una regla de política monetaria y una curva de Phillips que incorpora expectativas que “miran hacia el futuro”, aunque en los libros de textos se suelen emplear expectativas adaptativas para dotar de mayor realismo la dinámica - véase por ejemplo, Carlin y Soskice (2005)-.

Las reglas de política monetaria basadas en tasas de interés también funcionan en una economía abierta, aunque existen complicaciones adicionales asociadas con los movimientos del tipo de cambio. La intervención cambiaria ha estado sujeta a controversias. Algunos autores sugieren que conducir una política monetaria de manera independiente requiere dejar flotar completamente el tipo de cambio, pero otros aceptan que la intervención -temporaria- es consistente con una política monetaria basada en la ad-ministración de la tasa de interés -véase Ball (1999) para una discusión-.

Un modelo macroeconómico microfundamentado para una economía abierta con una regla de política monetaria se puede representar a partir de cuatro elementos. El primero es la demanda de bienes transables y no transables, que surge como el resultado de la maximización de una función de utilidad sujeta a una restricción intertemporal de presupuesto. El segundo es una ecuación dinámica para los precios no transables, los que se ajustan escalonadamente allaCalvo (1983a y 1983b). La inflación no transable es una variable que contempla el futuro, que es libre de tomar cualquier valor en el presente y que depende negativamente del exceso de demanda. El tercero es la paridad descubierta de tasas de interés. Finalmente, el cuarto es una regla de política monetaria basada en un objetivo de inflación y cuyo instrumento es la tasa de interés de referencia.

La combinación de estos cuatro elementos produce un sistema que converge en el equilibrio o en la trayectoria de equilibrio instantáneamente gracias a la presencia de variables no predeterminadas que pueden saltar para situarse sobre la trayectoria de equilibrio ante un shock no previsto -véase, por ejemplo, un modelo similar propuesto por Calvo (2007)-. Al igual que en una economía cerrada, en el equilibrio el dinero es neutral y la tasa de interés y el tipo de cambio real quedan definidos por el lado real del modelo.

La formulación que se presenta en la sección siguiente se aparta de la microfundamentación basada en un agente representativo. A pesar de que dicha microfundamentación puede resultar conveniente para analizar dinámicas de sobrerreacción o para analizar el efecto de políticas transitorias versus políticas permanentes, es sabido que existen problemas asociados con la utilización de microfundamentos. Por ejemplo, la agregación no es sencilla, y es posible que un agente especificativo no represente ningún agente de la economía (Kirman, 1992). Sumado a esto, el entorno microeconómico está condicionado por la dinámica macro.

Los modelos basados en expectativas racionales poseen una dinámica peculiar que consiste en la existencia de dinámicas inestables asociadas a las raíces positivas del sistema. Por ejemplo, al asumir la paridad descubierta de tasas de interés, si el tipo de cambio aumenta, el retorno de invertir en activos externos aumenta también, por lo que existen mayores presiones devaluatorias. Este tipo de dinámicas de “burbujas” se excluye asumiendo que los agentes escogen los valores correctos de las variables no predeterminadas del sistema.

A pesar de que la literatura que utiliza modelos del tipo DSGE (Dynamic Stochastic General Equilibrium) asume mayoritariamente que excluir las trayectorias inestables es un procedimiento razonable, existen razones de peso para sospechar que esto no siempre es una buena idea. Como argumenta Cochrane (2011), en algunos modelos con expectativas racionales es posible usar la condición de transversalidad para excluir las trayectorias del tipo “Ponzi”, pues éstas violan la restricción intertemporal de presupuesto; pero en modelos monetarios no hay suficientes argumentos para hacerlo.

El ejemplo más famoso es quizá el modelo Ramsey utilizado en cualquier curso de macroeconomía avanzada -véase, por ejemplo, Romer (2011)-. En dicho modelo las trayectorias inestables se excluyen aludiendo a la condición de transversalidad o a la posibilidad de incrementar la utilidad es-cogiendo trayectorias convergentes. En contraste, en los modelos en los que se introduce el dinero, los argumentos para excluir los equilibrios con hiperinflación son más débiles y, de hecho, este tipo de equilibrios no puede excluirse sin introducir supuestos adicionales, por ejemplo, que el gobierno ofrece algún respaldo (sea por caso el oro) para el circulante (Obstfeld y Rogoff, 1983 y 1986). Sin estos supuestos, la multiplicidad de trayectorias de equilibrio es un problema sin solución.

Es importante destacar que si los bancos centrales no gozan de suficiente credibilidad, es posible construir trayectorias en las cuales cambie el régimen de política económica. Como lo ha mostrado Calvo (2007), si falta credibilidad es posible que los agentes esperen que la meta de inflación no se cumpla y, como resultado de dicha conducta, la meta efectivamente no se cumple.10 Esto agrega un problema: la posibilidad de multiplicidad de trayectorias asociadas a profecías autocumplidas.

Finalmente, cuando la inflación mira hacia adelante, la dinámica resultante sugiere que la tasa de cambio de la tasa de inflación depende negativamente de la brecha del producto, por lo que la inflación pega un salto tras un shock y luego desciende, lo cual no es empíricamente muy plausible -véase, por ejemplo, Woodford (2003)-. Para contar una historia dinámica razonable y consistente con la conducta de los bancos centrales, los modelos utilizados en libros de textos como Blanchard (2017) o Carlin y Soskice (2005) asumen procesos de formación de expectativas más sencillos, libres de los problemas asociados a la multiplicidad de trayectorias, pero quizás algo ad hoc11 visto desde la perspectiva de las expectativas racionales.

El modelo que proponemos en la sección siguiente retoma la práctica de utilizar hipótesis de comportamiento “plausibles”. Esto no significa que el modelo se basa en conductas irracionales, sino que las ecuaciones reflejan supuestos razonables y bastante convencionales sobre el comportamiento macroeconómico. En este sentido, el espíritu de nuestro modelo se acerca a la tradición “estructuralista” -véase, por ejemplo, Taylor (1991) para una discusión más profunda de dicha tradición-. De este modo, nos ahorramos el lidiar con los problemas asociados a la multiplicidad de trayectorias.

II. Un modelo simple

La presente sección desarrolla un modelo que incorpora la hipótesis de la devaluación contractiva y que asume que la política monetaria sigue algunos de los preceptos básicos de los regímenes de metas de inflación. El objetivo principal es analizar los resultados de asumir que la devaluación tiene efectos contractivos sobre el nivel de actividad y empleo, con particular énfasis en los efectos sobre la estabilidad dinámica.

La estructura del modelo es simple. Se asume una economía pequeña y abierta, que es tomadora de precios y que posee una cuenta capital relativamente abierta. Pero, a diferencia de los modelos que asumen el cumplimiento de la paridad descubierta de tasas, donde el tipo de cambio es libre de moverse, se da por hecho que la tasa de devaluación es una variable predeterminada en un punto del tiempo. Esto permitirá incluir la intervención en el mercado de cambios, la cual, se verá, facilita el cumplimiento de las condiciones de estabilidad. A diferencia de la literatura original (Krugman y Taylor, 1978), que asume precios y tipo de cambio dados (aunque se pueden modificar en ejercicios de estática comparativa), aquí se asumen tasas de crecimiento para los precios y el tipo de cambio dadas (al menos en un instante del tiempo).

En cuanto a la política monetaria, ésta se conduce administrando la tasa de interés en función de la brecha del producto y la inflación, como en la Regla de Taylor. Desde luego, la utilización de este tipo de reglas no alcanza para describir el funcionamiento de un régimen de metas de inflación en su totalidad, pero es el aspecto más sencillo de modelar y es uno de los rasgos más característicos que permite comparar las metas de inflación con otros regímenes de política monetaria, como los tipos de cambio fijos o semifijos. Quizá una descripción más adecuada consiste en afirmar que el presente modelo se caracteriza por una regla de política monetaria, lo cual es en principio consistente con un régimen de metas de inflación.

La inflación es un promedio ponderado de la inflación transable (dada por la devaluación, pues asumimos que la inflación internacional es cero) y la inflación no transable. Para representar la evolución de la segunda, asumimos que ésta depende de la política monetaria y de la tasa de devaluación (ajustada por la inflación esperada) vía sus efectos sobre la demanda y el empleo, lo que a su vez modifica el ritmo al cual evolucionan los salarios y los precios.

Al igual que en Krugman y Taylor (1978), hay que ignorar la dinámica de la producción y el empleo en el sector transable. Este supuesto simplificador es razonable, por ejemplo, para países como los de América Latina, donde las decisiones de este sector sobre cuánto vender están determinadas en el pasado (por ejemplo, la cosecha de un año se suele decidir el año anterior) y no dependen de las condiciones del mercado interno. Lo que se produce se vuelca localmente o en el mercado mundial, y si cae la demanda interna aumentan los saldos exportables. Por otra parte, estos sectores suelen ser del tipo “enclave”, por lo que presentan muy pocos eslabonamientos y generan muy poco empleo. De una forma u otra, ignorar los efectos del sector transable sobre el empleo o sus efectos inflacionarios no asociados a los cambios en la tasa de devaluación o los precios internacionales no parece una omisión importante.12

En una primera versión del modelo se ignoran los efectos del nivel del tipo de cambio real sobre la demanda para simplificar y centrar la atención en los problemas aparejados por los efectos contractivos de la devaluación, aunque en una segunda versión del modelo añadimos dichos efectos.

Más precisamente, el modelo se estructura del siguiente modo. La primera ecuación especifica cómo evoluciona la tasa de devaluación:13

(1)

(1)

La variación de la tasa de devaluación dE/dt es una función positiva del diferencial de retornos, dado por la diferencia entre la tasa internacional i* más la tasa de devaluación E y la tasa interna i. Podemos pensar ξ1 como una medida del grado de movilidad del capital, el cual depende de cuán abierta se encuentra la cuenta capital de la balanza de pagos y del grado de sustituibilidad entre activos internos y externos. Intuitivamente, la ecuación (1) nos dice que la tasa de devaluación se acelera cuando es más rentable adquirir activos externos y se desacelera cuando es más rentable adquirir activos internos.14

La literatura teórica sobre los efectos contractivos de la devaluación nació en contextos en los cuales los tipos de cambio fijos o semifijos eran relativamente comunes. En la actualidad, por una parte, los esquemas cambiarios cuentan con mayor flexibilidad. Por otra parte, los esquemas de metas de inflación utilizan metas positivas, por lo cual asumir que el tipo de cambio se encuentra fijo y luego analizar los efectos de un cambio de una vez y para siempre carece de sentido. Por este motivo, nuestra primera ecuación postula que la tasa de devaluación es la variable de estado que nos interesa.

El papel de nuestra especificación (1) es doble. Por un lado, con ξ1 tendiendo a infinito, podemos captar el caso en el cual se cumple la paridad descubierta de tasas de interés (y la acumulación de reservas se vuelve totalmente inefectiva). Por el otro, nos permite introducir un elemento de “pegajosidad” en la dinámica del tipo de cambio.15

Asumir que ξ1 es positivo, y no infinito, nos permite racionalizar, por ejemplo, la intervención en el mercado de cambios por parte de los bancos centrales, ya que si dicho parámetro fuese infinito, por definición la autoridad monetaria de una economía pequeña no podría administrar simultáneamente (ni siquiera a corto plazo) la tasa de interés interna y la tasa de devaluación. Más adelante se introducirán los efectos de la acumulación de reservas de forma explícita.

La política monetaria se compone de un objetivo de tasa de interés que se ajusta de acuerdo con la siguiente regla de Taylor:

(2)

(2)

La ecuación (2) refleja la tasa de cambio de la tasa de interés di/dt, y nos dice que la tasa de interés se incrementa cuando la inflación π es mayor que la inflación objetivo πT , o si el producto no transable

El parámetro c capta la velocidad de reacción de la política monetaria, y para garantizar el cumplimiento del principio de Taylor se asume mayor a uno.16 El principio de Taylor sugiere que cuando la inflación aumenta, la tasa de interés nominal debe aumentar en mayor medida, para evitar que la tasa de interés real caiga (presionando aún más sobre la inflación).

Aunque la ecuación (2) puede parecer algo precaria e incompleta, en vistas de que la mayoría de los bancos centrales consideran un abanico muy amplio de variables, incluyendo rezagos y adelantos, lo cierto es que ésta incluye las variables más popularmente utilizadas por la literatura teórica -véase Woodford (2003)-. Incluso algunos trabajos -por ejemplo Calvo (2007)- excluyen por completo la brecha del producto con el fin de simplificar. Algunas modificaciones a la regla de Taylor son discutidas en la sección 2.

El producto no transable depende de la demanda efectiva, la que evoluciona de acuerdo con la siguiente especificación:

(3)

(3)

Dicha ecuación nos dice que la demanda depende negativamente de la tasa de interés real (o lo que es lo mismo, positivamente de πT − i ) y del cambio en el tipo de cambio real, captado por πT − E (asumimos que los precios internacionales están dados). Las variables ε y ϑ son parámetros positivos.

Una simplificación que usaremos a lo largo de este trabajo consiste en anclar las expectativas de inflación, asumiendo que la inflación esperada es igual a la meta de inflación del Banco Central.17 Esto nos permite escribir la tasa de interés real del siguiente modo: r = i − π T . El segundo término, que capta los efectos contractivos de la devaluación, sugiere que tal efecto se observa cuando la tasa de devaluación es mayor a la inflación esperada.18 Para introducir el supuesto de que la devaluación es expansiva, basta con asumir ϑ < 0.

La tasa de inflación observada π es un promedio ponderado de la tasa de devaluación (pues se asume una economía pequeña y que de la tasa de inflación internacional es cero) y la tasa de inflación de los bienes no transables πN. El parámetro b es positivo y menor a la unidad y capta el peso del sector no transable en el índice de precios:

(4)

(4)

Resta presentar la dinámica de la inflación no transable. Dicha ecuación se puede deducir de una ecuación de precios en un entorno de competencia imperfecta. Sea PN el precio de los bienes no transables, m el margen sobre costos, W el salario nominal y TC el nivel del tipo de cambio. Asumiendo que el precio internacional y la productividad del trabajo y de los insumos importados son constantes e igual a uno, tenemos:

(5)

(5)

Tomando logaritmo y derivando con respecto al tiempo se obtiene (asumiendo que m pertenece a constante)

(6)

(6)

Como el tipo de cambio ya afecta directamente la inflación, podemos simplificar tomando σ = 1, es decir que los bienes no transables no requieren insumos importados. Esto simplifica el álgebra, evita arrastrar términos extras y no altera cualitativamente los resultados.19 Nótese que el ritmo al cual crecen los salarios nominales es función del nivel de empleo (que se asume dependiendo del producto) más la inflación esperada:

(6')

(6')

donde hemos asumido implícitamente que la elasticidad empleo-salarios es constante e igual al parámetro κ, que toma sólo valores positivos. En otras palabras, implícitamente

1. Condiciones de estabilidad

Ahora podemos analizar las condiciones de estabilidad de nuestro sistema. Primero, hay que insertar (6´) en (4) y luego introducir el resultado junto con (3) en (2). Se obtiene entonces un sistema de ecuaciones diferenciales de dos variables, E e i:

(1)

(1)

(2')

(2')

donde hemos definido:

La matriz jacobiana del sistema está definida por:

(7)

(7)

Como el modelo es lineal, las condiciones de estabilidad se aplican globalmente. Más precisamente, la estabilidad del sistema requiere que la traza sea negativa y el determinante positivo,20 es decir:

(7')

(7')

(7'')

(7'')La primera condición se cumple si ξ 1 < η. Es decir si la movilidad del capital ξ 1 no es muy grande o si la sensibilidad de la política monetaria ante cambios en la tasa de inflación c, en combinación con la participación de los componentes locales en la inflación b y la elasticidad empleo-salarios, es elevada.

La segunda condición requiere que η > δ. Utilizando la definición de dichos parámetros, tal condición se reduce a c (1 − b) > cbκ (ϑ + ε ) + ϑ + εd. Es decir que la estabilidad es más probable si la autoridad monetaria no intenta estabilizar el producto d= 0, o si los factores internos que explican la inflación (b, κ y ε) son reducidos en relación con el peso del componente extranjero de la inflación (1 - b). En ausencia de efectos contractivos de la devaluación, es decir cuando ϑ < 0, es más probable que la condición de estabilidad se verifique.

Ahora bien, si el Banco Central tiene como objetivo estabilizar la inflación “núcleo” (en nuestro caso, no transable), entonces c(1 - b) = 0, debido a que la variable relevante para la regla de Taylor es la tasa de inflación en (4) con b = 1, por lo que el sistema se torna inestable,21 a menos que los efectos de la devaluación sean lo suficientemente expansivos (es decir, si ϑ es lo suficientemente negativo).

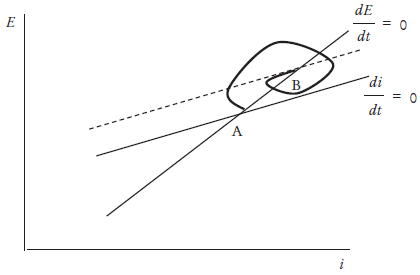

Las siguientes gráficas ilustran el sistema dinámico compuesto por (1) y (2´), para los casos inestables (gráfica 1) y estable (gráfica 2).22 Para representar el modelo, nótese que, usando el teorema de la función implícita sobre las condiciones de equilibrio del sistema, es decir dE/dt = 0 y di/dt = 0, se obtienen dos curvas en el plano E/i: una primera curva con una pendiente igual a 1 (la curva dE/dt = 0) y una segunda curva cuya pendiente está dada por el cociente δ /η. Esta segunda curva puede tener pendiente positiva cuando la devaluación es expansiva, o negativa cuando la devaluación es contractiva.

La primera curva representa las combinación de E y i tales que la tasa de devaluación es constante. Un aumento en E eleva el retorno de los activos externos en relación con los activos internos, lo cual exige un aumento en i para que no cambie en el tiempo la tasa de devaluación. La segunda curva es algo más complicada de interpretar, y muestra que valores de E e i son consistentes con un nivel constante de la tasa de interés. Cuando E aumenta, el producto cae (si la devaluación es contractiva), pero también se acelera la inflación. Esto requiere movimientos en sentido opuesto de i. Si el primer efecto domina, entonces la pendiente será negativa; si el segundo efecto es dominante, la pendiente será positiva. En el caso contrario, o si la devaluación es expansiva, la pendiente será siempre positiva. Pero una pendiente positiva para la curva di/dt = 0 es condición necesaria pero no suficiente para la estabilidad. El carácter expansivo de la devaluación no es una condición necesaria de estabilidad, pero incrementa las probabilidades de tener un sistema estable. Aun cuando la devaluación sea expansiva, la inestabilidad no puede excluirse.

¿Cuál es la intuición detrás de estos resultados? Si la devaluación es contractiva y no muy inflacionaria, un aumento en la tasa de devaluación requiere una caída en la tasa de interés. Pero esto tiende a acelerar la tasa de devaluación, pues existe un incentivo a comprar activos externos. Ergo, el sistema se aleja progresivamente del equilibrio. Esto nos permite entender que cuando el Banco Central se despreocupa de los cambios en el producto y se concentra en estabilizar la inflación, la estabilidad es más probable en el momento en que la devaluación es contractiva, pues uno de los elementos de la espiral desaparece.

En términos gráficos, la pendiente de la curva que implica que la tasa de política monetaria permanezca constante debe ser positiva y más grande que la pendiente de la curva que defina la estabilidad en la tasa de devaluación. Es decir que ante un aumento en la tasa de devaluación, la tasa de interés tiene que reaccionar vigorosamente, lo cual puede suceder si el Banco Central es muy adverso ante cambios en la inflación y muy poco adverso ante cambios en el producto, o si la devaluación es expansiva.

Para entender cómo funciona el sistema, la gráfica 3 ilustra los efectos de un aumento en la meta de inflación (que implica desplazar la curva di/dt = 0 hacia arriba) para el caso estable. Como vemos en la gráfica, la economía se mueve del punto A al punto B siguiendo una trayectoria oscilante. En el nuevo equilibrio, la tasa de interés y la tasa de devaluación son más elevadas.

2. Comentarios sobre la robustez de los resultados

El modelo presentado anteriormente no agota todas las posibilidades. En particular, la regla de Taylor puede adoptar formas diversas. En esta sección se discuten algunas implicancias asociadas con modificar la función de reacción del Banco Central.

Por una parte, al analizar las condiciones de estabilidad, vimos que la forma de la regla de Taylor importa. Notamos debidamente que cuando d = 0, la estabilidad es más probable. Sin embargo, este resultado depende de asumir que las devaluaciones son expansivas. Cuando la devaluación es contractiva es más probable obtener inestabilidad si d > 0.

Por otra parte, nuestra regla de Taylor asume que el Banco Central tiene como objetivo estabilizar la inflación al consumidor. Otra posibilidad es asumir que el Banco Central busca estabilizar la inflación “núcleo”, que en nuestro modelo sería la inflación no transable. El efecto sobre el modelo de modificar la tasa de inflación que se busca estabilizar, reemplazándola por la inflación en no transable, consiste en eliminar un término asociado a la tasa de devaluación E (pues la inflación total también contempla el precio de los bienes transables) de una de las ecuaciones dinámicas del modelo.23

En este caso, existiría una única trayectoria convergente si la devaluación es contractiva, es decir, el sistema tendría un equilibrio del tipo punto silla.24 Esto se debe a que la condición que nos permite obtener un determinante del jacobiano positivo no se cumple a causa de que la condición crítica asociada a (7´´), c (1 − b)>cbκ(ϑ + ε) + ϑ + εd, no se verifica, pues b = 1: el término del lado izquierdo queda igual a cero y el derecho es positivo, a menos que ϑ sea lo suficientemente negativo.

Finalmente, hay que notar que la presente versión de la regla de Taylor asume implícitamente que el Banco Central busca suavizar los movimientos de la tasa de interés. Formalmente, una regla de Taylor en donde esto no ocurre asume que el nivel de la tasa de interés, y no su tasa de variación, es función de la brecha del producto y de la diferencia entre la tasa de inflación observada y la meta. Adviértase que si partimos de una situación próxima al equilibrio (algo razonable para realizar análisis de estabilidad), la tasa de interés del periodo anterior es equivalente a la tasa natural de interés, que llamaremos iN . Ergo iN = it - 1 y entonces se puede definir di /dt ≈ i − it − 1. Entonces podemos reescribir nuestra ecuación como i = c (π − πT) + d (YN − YN) + iN.

Existe una diferencia adicional, pues en nuestro modelo i es una variable predeterminada y no tiene la libertad de variar abruptamente, como ocurre en otros modelos -por ejemplo, Woodford (2003)-. La consecuencia para la estabilidad de asumir que i es una variable no predeterminada puede analizarse notando que se puede introducir la expresión de la regla de Taylor que define el nivel de i en (1) y obtener una ecuación diferencial para la tasa de devaluación E (en lugar de un sistema de 2 × 2). Si el efecto de E sobre i es negativo -lo cual ocurre si la devaluación es muy contractiva; véase la ecuación (2´) anteriormente presentada-, se tendrá un sistema inestable. En el caso contrario es posible obtener un sistema estable si el efecto de E sobre i es positivo y lo suficientemente grande.

3. El papel estabilizador de la acumulación de reservas

Un aspecto de nuestro modelo es la posibilidad de mostrar cómo la intervención en el mercado de cambios contribuye a la estabilidad. En términos prácticos es poco probable observar espirales en el tipo de cambio porque aún en los países con metas de inflación los bancos centrales han intervenido para estabilizar el mercado de cambios -véase Chang (2008) para un análisis aplicado al caso de América Latina-. En consecuencia es razonable incorporar este tipo de políticas al modelo. Para ver esto en términos más formales, reemplacemos (1) por la siguiente especificación:

(1')

(1')

Nuestra nueva ecuación dinámica para la tasa de devaluación involucra un término que incluye la acumulación de reservas internacionales FX, la cual es una función de la tasa de devaluación. El parámetro ξ2 mide la sensibilidad de la tasa de devaluación con respecto a las intervenciones cambiarias. Para algún valor de E es razonable asumir que FX = 0.

Según (1´), un aumento en la tasa de devaluación incrementa las ventas de activos externos por parte del Banco Central, lo cual tiende a reducir dicha tasa. Notemos que si ξ2 o FX´ son lo suficientemente grandes en relación con el parámetro que mide la movilidad del capital ξ1, se introduce un elemento estabilizador. La matriz jacobiana del sistema ahora queda definida por:

(8)

(8)

En consecuencia las nuevas condiciones de estabilidad quedan definidas por:

(8')

(8')

(8'')

(8'')

Los términos adicionales hacen más probable que TR|J| < 0 y DET|J|< 0. La acumulación de reservas es estabilizadora. En términos de las gráficas 1 y 2, la acumulación de reservas tiende a hacer más plana la curva dE/dt = 0, o más vertical la curva di/dt = 0.

4. Características del equilibrio

El modelo hasta aquí desarrollado permitió discutir las condiciones de estabilidad que surgen de combinar una regla de Taylor con la hipótesis de que la devaluación tiene efectos contractivos. Sin embargo, la discusión se ha conducido asumiendo que los cambios en la tasa de devaluación, y no el nivel del tipo de cambio, es la variable relevante. Además, en este modelo el tipo de cambio real no es necesariamente constante. Para ver esto, hay que observar que si las condiciones de estabilidad se satisfacen, el sistema converge al equilibrio definido por dE/dt = di/dt = 0. Asumiendo FX = 0, se verifica:

(9)

(9)

(10)

(10)

Las ecuaciones (9) y (10) definen a E e i en función de los parámetros del modelo. Se verifica que:

(9')

(9')

(10')

(10')

En general no se puede afirmar que E = π T , ni tampoco que E = π N . En consecuencia, el tipo de cambio real no es constante en el equilibrio. Tarde o temprano, las modificaciones en el tipo de cambio real afectarán la demanda de bienes no transables y esto tendrá consecuencias sobre el empleo.25 Para incorporar los efectos del nivel del tipo de cambio real, supongamos que la demanda de bienes no transables responde a la siguiente ecuación:

(3')

(3')

con ρ > 0,26 y donde Q = TC/P N es el tipo de cambio real, definido como la ratio entre el tipo de cambio y el nivel de precios internos (por simplicidad, se asume que el precio internacional de los bienes transables está fijo y es igual a uno). Adicionalmente, se da una nueva ecuación dinámica que contempla las variaciones del tipo de cambio real:

(11)

(11)

Junto con (1) y una nueva ecuación (2´´) (que incorpora el nuevo término ρQ) se define un sistema dinámico en E/i/Q:

(1)

(1)

(2'')

(2'')

(11)

(11)

La matriz jacobiana queda definida por:27

(12)

(12)

Con lo que tenemos:

(12')

(12')

(12'')

(12'')

Una condición necesaria, pero no suficiente, de estabilidad es que tanto (7´) como (7´´) sean negativos (pues es compatible con un sistema con tres raíces negativas). Pero como el sistema puede tener dos raíces con parte real positiva y una con parte real negativa, aun cuando TR|J| < 0 y DET|J|< 0, el apéndice discute condiciones necesarias y suficientes de estabilidad. En general, no se puede excluir la inestabilidad, aunque los efectos contractivos de la devaluación reducen las posibilidades de que el sistema sea estable, lo que confirma así los resultados obtenidos en las secciones anteriores.

Conclusiones

Este trabajo analizó un sencillo modelo que combina la hipótesis de la devaluación contractiva con los aspectos más salientes de un régimen de metas de inflación. La acumulación de reservas fue incorporada y combinados los efectos del nivel del tipo de cambio real y de su tasa de variación.

El trabajo se concentró en analizar las condiciones de estabilidad de nuestro modelo y se obtuvieron las siguientes conclusiones. En ausencia de efectos contractivos de la devaluación (o en presencia de efectos expansivos) la estabilidad es más probable. En presencia de dichos efectos, la estabilidad es más probable si el Banco Central se abstiene de estabilizar el producto.

Se observa que una sencilla regla de intervención cambiaria es una medida conveniente para estabilizar el sistema. En otras palabras, es más probable que las condiciones de estabilidad se satisfagan si el banco central interviene activamente en el mercado de cambios. Esto es una explicación razonable si consideramos, por ejemplo, la experiencia reciente de América Latina, en donde la intervención activa en el mercado de cambios fue una pieza integral dentro de los esquemas de metas de inflación.

Aunque el modelo propuesto es sumamente abstracto, ilustra algunas implicancias de política. En particular los resultados sugieren que en presencia de efectos contractivos de la devaluación es posible que existan efectos desestabilizadores asociados a los movimientos del tipo de cambio, por lo que es indispensable contar con instrumentos adicionales de política económica, ya que el Banco Central puede verse forzado a renunciar a uno de sus objetivos. La excesiva movilidad del capital parece producir efectos similares. Las políticas que regulan los flujos de capitales, junto con la intervención cambiaria, pueden jugar un papel relevante en la administración exitosa de un régimen de metas de inflación cuando las devaluaciones tienen efectos contractivos.