nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: D40, M30, G21.

Introducción

Más de 22% de la población adulta en América Latina dispone de al menos una tarjeta de crédito. Chile destaca en la región por su alta penetración de las tarjetas de crédito (35%). La mitad de la población adulta en Chile (52%) posee acceso a algún producto de crédito, y son las tarjetas de crédito el producto con mayor penetración (Sbif, 2016). En Chile existen 33 emisores de tarjetas de crédito bancarias y no bancarias que operan con una amplia diferencia en el costo total de los avances en efectivo que ofrecen, los cuales superan 42% de diferencia entre los distintos emisores de tarjetas de crédito (Sernac, 2016). Dada esta gran diferencia en los costos totales de los avances en efectivo que se ofrecen, resulta importante para el consumidor conocer el costo total de éstos, disponibles antes de realizar una operación de este tipo. Un escaso conocimiento de este costo indica un consumidor vulnerable que puede ser incapaz de distinguir entre un avance en efectivo conveniente y un avance en efectivo no competitivo (más costoso). Un alto conocimiento del costo total de los avances en efectivo es aún más relevante al tratarse de un producto que se adquiere con una alta inmediatez (incluso al instante), hecho que reduce las posibilidades para cotizar por parte de los consumidores. Por lo tanto, es altamente necesario que los consumidores conozcan o tengan una idea cercana del costo total de los avances en efectivo disponibles antes de realizar una operación de este tipo. Desafortunadamente, no hay estudios que analicen los determinantes del conocimiento del costo total pagado por los consumidores para los avances en efectivo. Conocer estos determinantes permitiría efectuar acciones focalizadas en segmentos de consumidores e instituciones financieras específicas.

La evidencia empírica muestra que los usuarios de tarjetas de crédito toman decisiones sin tener mucho en cuenta las tasas de interés que pagarán y otras características asociadas a los créditos (Ausubel, 1991; Calem y Mester, 1995), por lo que no siempre eligen el crédito optimo (Agarwal et al., 2015; Soll, Keeney y Larrick, 2013). Consistente con la evidencia empírica, este estudio muestra que hay un bajo conocimiento de los costos totales pagados en los avances en efectivo al revelar que sólo 12.7% de los usuarios conoce el costo total pagado en los avances en efectivo. Desafortunadamente no hay estudios que analicen cómo incrementar el conocimiento del costo total pagado en los avances en efectivo o a qué segmentos de consumidores o instituciones apuntar para incrementar ese conocimiento. Este trabajo busca contribuir a la literatura examinando la influencia de las características relacionadas con los consumidores y las características relacionadas a las instituciones financieras que ofrecen avances en efectivo sobre el conocimiento del costo total pagado para los avances en efectivo. Utilizando una muestra de consumidores y análisis de regresión logística jerárquica, este estudio muestra que el bajo conocimiento del costo total pagado en un avance en efectivo está asociado con segmentos de consumidores que no usan el costo total del avance en efectivo como señal de calidad: los consumidores de mayor edad, las mujeres y los que no son clientes de la institución financiera que ofrece el avance en efectivo. Este estudio también muestra que la publicidad del costo total pagado en los avances en efectivo es sólo efectiva para los consumidores con un bajo uso del costo total pagado como señal de calidad (efecto interacción).

I. Las tarjetas de crédito y los avances en efectivo en Chile

Las tarjetas de crédito, además de otorgar acceso a avances en efectivo, han adquirido importancia como medio de pago en Chile, especialmente durante los últimos cinco años. En el año 2014 se contabilizaron 28.5 millones de tarjetas en Chile, distribuidas en 18.5 millones de tarjetas de débito (tasa de crecimiento de 17.8% anual compuesto desde 2009) y 10 millones de tarjetas de crédito (tasa de crecimiento de 18.2% anual compuesto desde 2009); en este último caso, motivado por la apertura de las tarjetas de crédito de tiendas por departamento y supermercados mediante alianzas con tarjetas de crédito internacionales (Estrategia, 2016). En el año 2014 en Chile, 62% de los chilenos contaba con tarjeta de débito y 35% de los chilenos tenía una tarjeta de crédito. Comparado con países como Australia, Corea del Sur, los Estados Unidos o Suecia donde se realizan más de 250 pagos al año con tarjeta, la intensidad de uso de las tarjetas bancarias aún es relativamente baja en Chile y en América Latina, a pesar de la rápida expansión que han experimentado estos medios de pago en los últimos años. Durante el 2014, cada tarjetahabiente en Chile realizó en promedio 37 pagos con tarjeta, lo que equivale a tres pagos al mes aproximadamente (Abif, 2016).

El avance en efectivo (disposición en efectivo inmediato, adelanto en efectivo o cash advance) es un préstamo de dinero en efectivo que se obtiene a partir de la línea de crédito de una tarjeta de crédito. En Chile todos los emisores de tarjetas de crédito ofrecen avances en efectivo. El monto mínimo de los préstamos es bajo (10 dólares) y el monto máximo de los préstamos depende del disponible en la línea de crédito de cada cliente. En general, los avances en efectivo son más fáciles de obtener que los créditos tradicionales (e. g., créditos de consumo, créditos hipotecarios). Dados los bajos montos mínimos de los préstamos en los avances en efectivo, todos los clientes de tarjeta de crédito pueden acceder a un avance en efectivo. Además, los avances en efectivo se pueden obtener las 24 horas del día mediante línea (e. g., solicitándolos en el sitio web), llamando a un Call Center y en cualquier terminal de autoconsulta, cajero automático, caja o tienda asociada a la tarjeta de crédito. Las cuotas de pago son fijas y todas iguales. En general el plazo mínimo de pago es de tres meses y el plazo máximo, de 36 meses. El costo total pagado en los avances en efectivo incluye el capital, intereses, comisiones e impuestos. Adicionalmente, junto con el préstamo los emisores suelen ofrecer seguros voluntarios (e. g., seguro de vida, seguro de cesantía).

Pese a que un crédito de consumo es una alternativa menos costosa a la hora de pedir un préstamo, los clientes en varios países de América Latina (e. g., Colombia, Chile) cada vez más están prefiriendo los avances en efectivo al ser más fáciles (menos requisitos y menos trámites) y rápidos de obtener que un crédito de consumo (Diario Financiero, 2015). Cuando los bancos, por coyuntura, económica, limitan el acceso a otro tipo de créditos, las personas echan mano de los cupos que tienen habilitados en sus tarjetas de crédito para hacer avances en efectivo y así cumplir con algunas obligaciones (El Tiempo, 2017). En Chile pueden acceder a tarjetas de crédito y, por lo tanto, a avances en efectivo las personas naturales de nacionalidad chilena o extranjera con residencia definitiva mínima un año, mayores de 18 años, que cumplan con la política comercial y crediticia del emisor y que cuenten con domicilio demostrable. Algunos emisores exigen renta mínima para acceder a estos productos. No obstante, es posible ver clientes sin ingresos propios (e. g., estudiantes universitarios) que acceden a tarjetas de crédito y a avances en efectivo. Sin embargo, en Chile existe y se usa Dicom, una herramienta que ayuda a los emisores de crédito a mantener un registro de acceso público a información acerca de la actividad de las personas y empresas en el sistema financiero y comercial en el país. Esta base de datos se ha convertido en uno de los mejores indicadores del comportamiento financiero y comercial de una persona o empresa y es utilizada masivamente por instituciones financieras, comerciales y de otros rubros para evaluar el riesgo de sus clientes, tanto potenciales como existentes.

En Chile, de acuerdo con la Ley de Operaciones de Crédito de Dinero, cada oferente de crédito determina libremente la tasa de interés y comisiones aplicables. En este contexto, las tasas de interés y comisiones aplicadas por los distintos oferentes pueden diferir, y de hecho difieren. En Chile existen 33 emisores de tarjetas de crédito bancarias y no bancarias (e. g., de tiendas por departamentos, supermercados) que operan con una amplia diferencia en el costo total de los avances en efectivo que ofrecen, los cuales superan 42% de diferencia entre los distintos emisores de tarjetas de crédito (Sernac, 2016). Además de las diferencias entre emisores en los costos totales de los créditos, también es posible observar diferencias en la calidad de la atención al cliente y los procedimientos en la entrega del préstamo, modo de pago de cuotas, descuentos por pago anticipado, seguros asociados ofrecidos y solución frente a problemas (e. g., robos, deuda morosa, errores) entre los distintos emisores e incluso a nivel de un mismo emisor (e. g., atención al cliente); todo esto es producto de la alta variabilidad e intangibilidad de un servicio financiero como es el avance en efectivo.

En Chile diariamente en diversos medios (e. g., diarios, televisión, radio), cajeros automáticos, correo electrónico, correo postal y sitios web de los emisores, se ofrecen avances en efectivo. En cuanto a la publicidad, la Ley de Protección de los Derechos de los Consumidores sólo exige incluir información veraz y oportuna en relación al contenido de la promoción. De acuerdo con el Reglamento sobre Información al Consumidor de Tarjetas de Crédito Bancarias y no Bancarias, los emisores a partir del año 2012 deberán informar la carga anual equivalente (CAE) en toda publicidad de avances en efectivo.

En Chile, en general los avisos presentan un avance en efectivo con un ejemplo de monto de préstamo específico (e. g., avance de efectivo de 500 dólares), junto con información de las cuotas a pagar (monto y número de cuotas), la carga anual equivalente y el costo total del crédito (CTC). La carga anual equivalente es un valor único que representa el costo de un crédito en el lapso de un año. Este valor se expresa en un porcentaje, y fue creado para convertir los productos financieros en bienes fáciles de comparar para los usuarios. El costo total del crédito es lo que finalmente tendrá que pagar el cliente, incluyendo todos los cobros asociados al préstamo. El costo total del crédito será la cifra total que habrá cancelado el cliente cuando haya pagado la totalidad del crédito.

II. Marco conceptual

Dos categorías de posibles determinantes del conocimiento de los precios por parte de los consumidores se encuentran en la literatura: las relacionadas con las características del consumidor y las características relacionadas con las empresas. Esta sección revisa la literatura para derivar hipótesis sobre los efectos relacionados con las características del consumidor y las de las instituciones financieras sobre el conocimiento por parte de los consumidores del costo total pagado en los avances en efectivo.

La revisión de la literatura ha permitido obtener los siguientes posible determinantes asociados a las características de los consumidores que pueden incrementar (+) o disminuir (-) el conocimiento del costo total pagado en los avances en efectivo: conciencia por el precio (H1: +), uso del costo total pagado como señal de calidad (H2: +), uso de Internet (H3: +), alfabetización financiera (H4: +), nivel educacional (H5: +), edad (H6: -) y género (H7: +/-).

Por otro lado, la literatura sugiere las siguientes características de las instituciones financieras como posibles determinantes del conocimiento del costo total pagado en los avances en efectivo: credibilidad de la institución financiera (H8: +), cliente de la institución financiera que ofrece el avance en efectivo (H9: +), institución financiera de alta participación de mercado (H10: +) y publicidad del costo total pagado en los avances en efectivo (H11: +). Asimismo, se incorporan dos efectos interacción que pueden moderar el efecto de la publicidad del costo total pagado en los avances en efectivo (H12: - y H13: +).

1. Las características del consumidor y el conocimiento del costo total pagado en los avances en efectivo

La conciencia por el precio es el grado en que el consumidor se centra exclusivamente en pagar precios bajos (Jung, Cho y Lee, 2014). Las personas conscientes del precio, normalmente, se enfrentan a costos de búsqueda más bajos debido al disfrute y los beneficios económicos obtenidos de la realización de la búsqueda de precios y, por lo tanto, procesan más información sobre los precios que otros consumidores menos conscientes del precio (Gauri, Sudhir y Talukdar, 2008). Como consecuencia, la conciencia de éste podría estar positivamente asociada a un mayor conocimiento del costo total pagado en los avances en efectivo. Por lo tanto:

H1: La conciencia por el precio está positivamente asociada a un mayor conocimiento del costo total pagado en los avances en efectivo.

El costo total del avance en efectivo puede jugar dos papeles diferentes en las evaluaciones de los consumidores de los avances en efectivo: como una medida de sacrificio (desembolso monetario) y como una señal de calidad (Völckner, 2008). La complejidad de los avances en efectivo puede dificultar la noción de calidad para los consumidores. Por ejemplo, el consumidor puede no conocer los castigos y acciones a realizar por parte del emisor por no pago (e. g., diferentes empresas de cobranza, diferencias en los procesos de renegociación), las condiciones (e. g., tiempos de pago, modalidades de pago) del avance en efectivo, los seguros ofrecidos, los beneficios asociados al pago anticipado, la calidad de atención al cliente del emisor, etc., que ofrecen los distintos emisores. Aunque la asociación entre el costo total del avance en efectivo y la calidad puede ser un fiel reflejo de las variaciones de calidad objetivas (mejores condiciones, mayor costo total pagado) entre los distintos emisores, a menudo es el resultado de la incapacidad del cliente para determinar objetivamente la calidad para cada uno de los emisores (Monroe, 2003). El uso del costo total pagado en los avances en efectivo, como un indicador de la calidad, implicaría que la información del costo total pagado podría ser de mayor valor diagnóstico que simplemente un desembolso monetario. Esto promovería incentivos adicionales para estos clientes con el fin de desarrollar una memoria de los costos totales pagados en los avances en efectivo (Estelami y De Maeyer, 2004). Por lo tanto:

H2: El uso del costo total pagado en el avance en efectivo como señal de calidad está positivamente asociado a un mayor conocimiento del costo total pagado en los avances en efectivo.

Para muchos consumidores internet es la fuente de información más confiable y económica: hace que una gran cantidad de información sea accesible en cualquier momento y lugar y por cualquier persona. Adicionalmente, internet permite a los consumidores y a las instituciones financieras interactuar entre sí y compartir información como los costos totales pagados en los avances en efectivo (Kim y Ratchford, 2012). Esto debería mejorar el conocimiento del costo total del avance en efectivo de los usuarios más intensivos de internet. Sin embargo, la evidencia empírica muestra que el principal uso del mismo es consultar el correo electrónico o las redes sociales y no necesariamente la búsqueda de información, la compra de bienes y servicios o servicios de la banca por internet (Ellison, Steinfield y Lampe, 2007; Hidalgo y Farías, 2016). Por lo tanto, en orden de investigar el efecto de la intensidad de uso de internet sobre el conocimiento del costo total pagado en los avances en efectivo, se plantea la siguiente hipótesis:

H3: El uso de internet está positivamente asociado a un mayor conocimiento del costo total pagado en los avances en efectivo.

Banks y Oldfield (2007) muestran que la alfabetización financiera está fuertemente asociada con la comprensión de los sistemas de pensiones. Stango y Zinman (2009) muestra que los consumidores que no son capaces de calcular correctamente las tasas de interés de un flujo de pagos terminan pidiendo prestado más dinero y acumulando menor riqueza. Consumidores con una mayor alfabetización financiera podrían tener un mejor conocimiento del costo total pagado en los avances en efectivo. Por lo tanto:

H4: La alfabetización financiera está positivamente asociada con un mayor conocimiento del costo total pagado en los avances en efectivo.

Los beneficios y costos de tener un mayor conocimiento del costo total pagado en los avances en efectivo sugieren tres características demográficas: el nivel educacional, la edad y el género. El nivel educacional está asociado a la capacidad de procesar información (Urbany, Dickson y Kalapurakal, 1996). En cuanto a la capacidad de los consumidores para adquirir el conocimiento del costo total pagado en un avance en efectivo, es razonable sugerir que aumentaría con el nivel de educación al incrementarse su capacidad de procesar información. Por lo tanto:

H5: El nivel de educación está positivamente asociado a un mayor conocimiento del costo total pagado en los avances en efectivo.

La edad está asociada a los costos de exploración y búsqueda. Cole y Balasubramanian (1993) muestran que los consumidores de mayor edad buscan con menor intensidad y de manera menos precisa que los consumidores más jóvenes. Por lo tanto, es razonable sugerir que los jóvenes podrían tener un mayor conocimiento del costo total pagado en los avances en efectivo. Por lo tanto:

H6: La edad está negativamente asociada a un mayor conocimiento del costo total pagado en los avances en efectivo.

El género es una importante variable de segmentación de consumidores utilizada por las empresas, debido a su fácil medición y debido a que hombres y mujeres difieren en las respuestas a los estímulos de marketing para varios productos y servicios (Olavarrieta et al., 2012). El género está asociado a la capacidad de procesar información y costos de exploración y de búsqueda (Milner y Higgs, 2004). Como consecuencia, hombres y mujeres podrían manejar de manera distinta la información sobre el costo total pagado en los avances en efectivo. Por lo tanto:

H7: Mujeres y hombres presentan distintos niveles de conocimiento del costo total pagado en los avances en efectivo.

2. Las características de las instituciones financieras que proveen avances en efectivo y el conocimiento del costo total pagado en los avances en efectivo

La credibilidad de la institución financiera se refiere al grado en que el consumidor cree en la información ofrecida por la institución financiera (Erdem y Swait, 1998). La credibilidad de la institución financiera representa el efecto acumulado de la credibilidad de todas las acciones anteriores tomadas por la misma, entre las que se incluyen las relacionadas a la estrategia de precios (Erdem, Swalt y Louviere, 2002). Si los consumidores creen en la institución financiera, van a creer en la información sobre el costo total pagado en los avances en efectivo que ofrece, lo cual aumentará el conocimiento del consumidor del costo total pagado en los avances en efectivo que ofrece la institución financiera. Por lo tanto:

H8: La credibilidad de la institución financiera está positivamente asociada a un mayor conocimiento del costo total pagado en los avances en efectivo.

Park, Mothersbaugh y Feick (1994) muestran que el uso de un producto o servicio afecta el conocimiento de sus características. La mayoría de los usos de los avances en efectivo, ya sea por medio de correo electrónico, páginas web o sucursales, proporciona a los clientes de la institución financiera la oportunidad de adquirir información sobre el costo total pagado en los avances en efectivo. Este aumento de la exposición consolida el almacenamiento de información sobre el costo total pagado en los avances en efectivo (Lichtenstein, Bloch y Black, 1988). Entonces, los clientes de la institución financiera tienen una mayor exposición a los costos totales pagados en los avances en efectivo que ofrece la institución financiera, lo que se refleja en un mayor conocimiento de los costos totales pagados en los avances en efectivo. Similar resultado se puede esperar para instituciones financieras con una alta (versus baja) participación de mercado. Por lo tanto:

H9: Los clientes de la institución financiera tienen un mayor conocimiento del costo total pagado en los avances en efectivo que ofrece la institución financiera.

H10: Los consumidores presentan un mayor conocimiento del costo total pagado en los avances en efectivo para las instituciones financieras de alta participación de mercado.

Estelami (2005) muestra que la exposición a la publicidad de precios tiene un efecto positivo en el conocimiento percibido de los precios. Un aumento de la exposición a la publicidad de precios facilita la elaboración de información sobre éstos y puede resultar en el desarrollo de un conocimiento más preciso de los mismos (Jacoby y Olson, 1977). La exposición a la información de mercado usando mecanismos tales como la publicidad puede ayudar a producir una base de datos en la memoria de los clientes (Helson, 1964; Manzur et al., 2013). Como consecuencia, se espera que una mayor exposición a la publicidad de los costos totales pagados en los avances en efectivo incremente el conocimiento de dichos costos. Por lo tanto:

H11: La publicidad del costo total pagado en los avances en efectivo está positivamente asociada a un mayor conocimiento del costo total pagado en los avances en efectivo.

3. Efectos Interacción

Además de afectar directamente el conocimiento del costo total pagado en los avances en efectivo (H1: +), la conciencia por el precio podría moderar el impacto de la publicidad del costo total pagado en los avances en efectivo. Esta conciencia es el grado en que los consumidores están motivados a buscar información sobre los precios en relación con determinadas ofertas (Naidoo y Hollebeek, 2016). Los consumidores menos conscientes del precio, por lo general, sólo buscan información de fácil acceso (Petty y Cacioppo, 1986). La publicidad de los precios proporciona a los consumidores un acceso más fácil a la información de precios, así que se espera que una mayor exposición a la publicidad del costo total pagado en los avances en efectivo pueda tener un mayor efecto en los consumidores menos conscientes por el precio. Por lo tanto:

H12: El efecto de la publicidad del costo total pagado en los avances en efectivo sobre el conocimiento del mismo costo es negativamente moderado por la conciencia del precio.

Besharat, Langan y Nguyen (2016) comentan que el uso de la señal de precio-calidad podría influir de manera significativa en los efectos de muchas acciones de las empresas. Además de afectar directamente el conocimiento del costo total pagado en los avances en efectivo (H2: +), el uso de la señal de precio-calidad podría moderar los efectos de la publicidad del costo total pagado en los avances en efectivo. Como consecuencia, se espera que una mayor exposición a este tipo de publicidad pueda tener un mayor efecto entre los consumidores que utilizan el costo total como señal de calidad con más regularidad, debido a que ellos valorarían más la información de los costos totales de los avances en efectivo. Por lo tanto:

H13: El efecto de la publicidad del costo total pagado en los avances en efectivo sobre el conocimiento del costo total pagado en los avances en efectivo es positivamente moderado por el uso del costo total como señal de calidad.

III. Metodología

Con el fin de identificar la proporción de consumidores que no conocen el costo total pagado en los avances en efectivo y las razones para ello, se realizó una encuesta administrada con entrevistas personales en el hogar. Reconociendo que varias regiones de Chile pueden tener diferencias en cuanto a las características relacionadas con los consumidores y con las instituciones financieras que ofrecen avances en efectivo, y debido a limitaciones prácticas, la encuesta incluye sólo participantes en Santiago, la capital del país. La población objetivo son los consumidores prospecto (i. e., los que tienen la intención de contratar un avance en efectivo dentro de los próximos tres meses) y los clientes actuales de este producto financiero mayores de 18 años que viven en Santiago de Chile. El método de muestreo es estratificado por comuna, al azar en cada una de sus tres etapas (a nivel de cuadra, hogar y entrevistado). El tamaño inicial de la muestra fue de 1 070 hogares. Luego de las preguntas filtro (para alcanzar la población objetivo), el tamaño final de la muestra fue de 216 entrevistas personales en el hogar. Las dos cuestiones filtro utilizadas preguntaron si los encuestados tenían actualmente contratado un avance en efectivo o si tenían la intención de contratar uno en los próximos tres meses.

Los participantes se demoraron entre 10 y 20 minutos en completar la encuesta. Los encuestadores fueron estudiantes universitarios entrenados previamente. Se utilizaron en el cuestionario escalas de previas investigaciones. Las escalas utilizadas en el cuestionario se presentan en el apéndice. Los participantes estimaron el costo total del avance en efectivo para dos emisores, un emisor de alta y otro de baja participación de mercado: Cencosud y Corona, respectivamente (véase el apéndice). En consecuencia, se recogió un total de 432 (216 × 2) observaciones para medir el conocimiento del costo total pagado en los avances en efectivo. Es necesario señalar que los encuestados podían informar la cuota a pagar, la carga anual equivalente o el costo total del crédito. También podían señalar montos o en proporción al monto del préstamo (e. g., 1.6 veces el monto solicitado). Las personas encuestadas podían también utilizar papel y lápiz para hacer cálculos sencillos. Todas las respuestas se transformaron al costo total del avance en efectivo. Por lo tanto, el estudio utiliza estos datos para medir el conocimiento (la precisión del conocimiento del costo total en 10% de la variación del costo total real) -la variable dependiente- y estimar una regresión logística jerárquica con las características relacionadas con los consumidores y con las instituciones financieras como las variables explicativas. Este enfoque (e. g., el uso de regresión logística, el tratamiento de la variable dependiente como binaria) es consistente con previas investigaciones que han analizado los determinantes del conocimiento de los precios de productos y servicios (e. g.,Dickson y Sawyer, 1990; Olavarrieta et al., 2012; Vanhuele y Drèze, 2002).

IV. Resultados

Los resultados exponen que sólo 7.2% de los participantes es capaz de reportar un costo total de un avance en efectivo con un error menor o igual a 5% en relación con el costo total real del avance en efectivo. Similarmente, sólo 12.7% de los participantes es capaz de reportar un costo total de un avance en efectivo con un error menor o igual a 10% en relación con el costo total real del avance en efectivo. Estos resultados ponen de manifiesto el bajo conocimiento del costo total de los avances en efectivo por parte de los consumidores. También se observó que 31.3% de quienes conocen el costo total en los avances en efectivo (i. e., los que presentaron un error menor a 10%) son clientes de las dos instituciones financieras más convenientes (económicas). En contraste, sólo 8.3% de quienes no conocen el costo total en los avances en efectivo (i. e., los que presentaron un error mayor a 10%) son clientes de las dos instituciones financieras más convenientes. Este resultado muestra que un mayor conocimiento de los costos totales en los avances en efectivo está asociado a elegir los avances en efectivo más convenientes.

El Cuadro 1 despliega la descripción de la muestra: 50% de los encuestados son mujeres y tienen en promedio una edad de 47 años, 50% de los santiaguinos que trabajan son mujeres y su edad promedio es de 42 años (Diario La Tercera, 2016). Por lo tanto, las características de la muestra sugieren que ésta puede ser representativa de la población de Santiago de Chile que tiene acceso a los avances en efectivo. También se observa que la credibilidad de Cencosud (la institución de alta participación de mercado) (M = 4.59) fue mayor a la credibilidad de Corona (la institución de baja participación de mercado) M = 3.33, F = 55.238, valor p < .001). Consistente con las instituciones seleccionadas, 34% de los encuestados dijo ser cliente de la institución de alta participación de mercado (Cencosud) y sólo 4% dijo ser cliente de la institución de baja participación de mercado (Corona). Este resultado muestra que las instituciones seleccionadas representan correctamente su alta y baja participación de mercado.

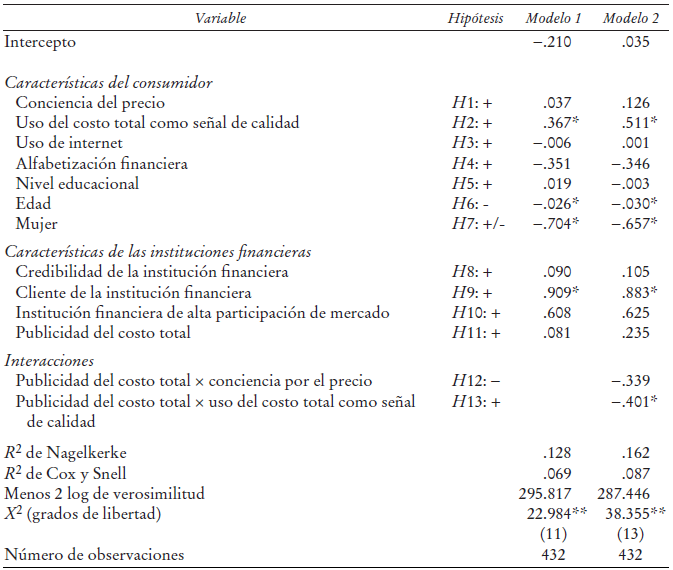

El modelo 1 logró un R2 de Nagelkerke de 12.8% (X2 = 22.984, valor p <.01). Agregar los términos de interacción en el modelo 2 permitió incrementar el R2 de Nagelkerke a 16.2% (X2 = 38.355, valor p < .01). Ambos modelos muestran resultados consistentes. Los resultados de la regresión logística jerárquica presentados en el Cuadro 2 muestran que los segmentos de consumidores que no usan el costo total como señal de calidad (los consumidores de mayor edad, las mujeres y los que no son clientes de la institución financiera) presentan un menor conocimiento del costo total del avance en efectivo. Por lo tanto, las hipótesis H2, H6, H7 y H9 son respaldadas por los resultados. Sorprendentemente, la hipótesis H13 fue refutada al observarse que los resultados muestran que la publicidad del costo total pagado en los avances en efectivo es sólo efectiva para los consumidores con un bajo uso del costo total pagado como señal de calidad. Las otras variables investigadas no fueron estadísticamente significativas. Por lo tanto, las hipótesis H1, H3, H4, H5, H8, H10, H11, H12 y H13 no son aceptadas.

CUADRO 2 Regresión logística jerárquica para los determinantes del conocimiento del costo total pagado en un avance en efectivo

a 216 Participantes informaron su conocimiento del costo total del avance en efectivo para dos emisores. Luego, el número de observaciones fue de 216 × 2 = 432.

* Significativo a 5%, ** Significativo a 1%.

Conclusiones

La literatura ha demostrado que los usuarios de tarjetas de crédito toman decisiones sin considerar mucho las tasas de interés que pagarán y otras características asociadas a los créditos, y no siempre eligen el crédito óptimo para ellos. Pese a la importancia que tiene para los consumidores el conocimiento del costo total pagado en los avances en efectivo, consistentes con la evidencia empírica los resultados de esta investigación muestran un bajo conocimiento al observarse que sólo 12.7% de los consumidores es capaz de reportar un costo total de un avance en efectivo con un error menor o igual a 10% en relación con el costo total real del avance en efectivo. Este artículo plantea que este bajo conocimiento no es homogéneo entre los consumidores y las instituciones financieras que ofrecen avances en efectivo. En consecuencia, esta investigación muestra que los consumidores que no usan el costo total como señal de calidad presentan un menor conocimiento del costo total del avance en efectivo.

Estos segmentos presentan una oportunidad para reguladores y empresas que ofrecen avances en efectivo para incrementar el conocimiento en esos segmentos o para fijar estrategias para abordarlos. Estos resultados sugieren que se deben efectuar esfuerzos por incrementar el conocimiento del costo total pagado en los avances en efectivo en esos segmentos de consumidores más vulnerables (consumidores con un bajo uso del costo total como señal de calidad, consumidores de mayor edad, mujeres, no clientes de la institución financiera), dado el bajo conocimiento de los costos totales pagados en los avances en efectivo que poseen esos segmentos de consumidores. Es interesante el resultado para el efecto del costo total pagado en los avances en efectivo como señal de calidad. Este estudio muestra que los consumidores que usan el costo total pagado en los avances en efectivo para inferir la calidad de los avances en efectivo tienden a tener un mejor conocimiento de los costos totales pagados en dichos avances, debido al mayor valor para estos consumidores de conocer el costo total pagado en los avances en efectivo.

Los resultados también muestran que incrementar la publicidad con los costos totales a pagar por los avances en efectivo favorece el conocimiento de los costos totales de los avances en efectivo sólo para los consumidores con un bajo uso del costo total pagado como señal de calidad del avance en efectivo. Por lo tanto, el efecto de interacción negativo entre la publicidad del costo total y el uso del costo total como señal de calidad sugiere que para los consumidores con bajo uso del costo total como señal de calidad incrementar la publicidad del costo total puede aumentar el conocimiento del costo total pagado en un avance en efectivo. Este hallazgo sugiere que reguladores e instituciones financieras pueden diseñar publicidad con el costo total pagado en el avance en efectivo sin apelar a factores de calidad del avance en efectivo, debido a que no será necesario reforzar que es un producto de calidad, puesto que no resultará necesario romper esa asociación precio calidad (si es un avance en efectivo económico, las condiciones no serán peores).

Incrementar la credibilidad del sistema y de sus miembros (instituciones financieras que ofrecen avances en efectivo) no parece ser el camino en el caso de los avances en efectivo al observarse que la credibilidad de la institución financiera no está asociada a un mayor conocimiento de los costos totales pagados en los avances en efectivo que ofrece la institución financiera.

En cuanto al uso de internet, los resultados no encontraron un efecto significativo sobre el conocimiento de los costos totales a pagar por los avances en efectivo. Pese a que este resultado sugiere que incrementar la intensidad de uso de internet no afecta el conocimiento, es necesario indagar en futuras investigaciones el cómo los consumidores usan internet. Es probable que los usuarios más intensivos en la búsquedas de datos, compra de bienes y servicios o uso de servicios de la banca por internet presenten un mayor conocimiento de los costos totales a pagar por los avances en efectivo que los usuarios que sólo usan internet para redes sociales.