nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: I18, H22.

Introducción

El sobrepeso y la obesidad se han vuelto un problema de salud pública en el mundo, pero principalmente en México (OCDE, 2011; FAO, 2013; Barquera et al., 2012; INSP, 2012; García-García et al., 2008). Aproximadamente 70% de los mexicanos adultos está en esta condición; 34.5% de los niños entre cinco y 11 años y 34.9% de los adolescentes entre 12 y 19 años padecen obesidad (INSP, 2012). México es el país con la segunda tasa más alta de sobrepeso y obesidad en adultos entre los países de la OCDE (2014).

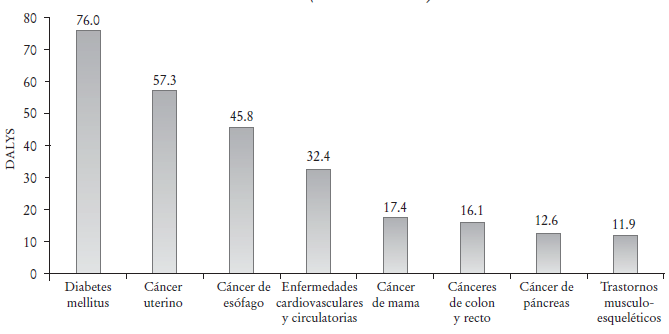

El sobrepeso y la obesidad son factores de riesgo de múltiples enfermedades crónicas, entre las que destaca la diabetes, las enfermedades cardio-vasculares y el cáncer (véase la Gráfica 1). En la actualidad no es de extrañar que estos padecimientos expliquen la mayor carga de la enfermedad en el país a diferencia del perfil epidemiológico de los mexicanos 20 años atrás (INEGI, 2012).

FUENTE: Global Burden of Disease Study (2010).

Gráfica 1 Atribución de la obesidad y el sobrepeso en las enfermedades crónicas (México 2010)

Además de los daños a la salud, estas enfermedades están poniendo en riesgo las finanzas de las instituciones públicas de salud. Gutiérrez-Delgado y Sansores (2015) han calculado que el presupuesto que se destina a atender a pacientes que tienen como factor de riesgo el sobrepeso y obesidad representa aproximadamente 34% del gasto total en atención médica en 2014, y podría llegar a incrementarse hasta en 22% para 2023.

Para hacer frente a este problema, desde 2013 el gobierno federal implementó la Estrategia Nacional para la Prevención y el Control del Sobrepeso, la Obesidad y la Diabetes (ENSOD) (Gobierno de la República, 2013). Esta estrategia intersectorial se sustenta en tres pilares: i) salud pública, ii) atención médica y iii) regulación sanitaria y política fiscal. Entre las acciones más importantes que conforman cada uno de los pilares destacan una campaña de concientización en medios masivos (Chécate, Mídete, Muévete), un programa de seguimiento a pacientes diabéticos para determinar su apego al tratamiento, un nuevo etiquetado frontal para productos alimenticios, la limitación de horario en televisión y cine para publicidad dirigida a público infantil y un impuesto especial sobre producción y servicios (IEPS) tanto a las bebidas azucaradas (un peso por litro) como a los alimentos de alto contenido calórico (8% a alimentos con más de 275 kilocalorías por cada 100 gramos).

Esta estrategia ha llamado el interés internacional por tratarse de una estrategia integral e intersectorial. En términos económicos, el impuesto a los alimentos y bebidas de alto contenido calórico ha generado una serie de estudios principalmente enfocados a evaluar el impacto en el precio de las bebidas sujetas al IEPS y, en menor medida, a estudiar el impacto en el consumo.

Un grupo de trabajo del Instituto Nacional de Salud Pública de México (INSP) junto con otras instituciones realizó tres publicaciones sobre el impuesto a las bebidas azucaradas en 2015. El primero (Colchero et al., 2015a) se refiere a la estimación de la elasticidad-precio de la demanda para bebidas azucaradas en general, refrescos y algunos otros alimentos con alta densidad calórica, utilizando la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) en tres levantamientos: 2006, 2008 y 2010. Estimó una elasticidad de 1.06 para los refrescos y 1.16 para las bebidas azucaradas, la cual indica que un incremento de 10% en el precio se asocia con una disminución de la cantidad consumida en 10.6% en los refrescos y 11.6% en las bebidas azucaradas. Adicionalmente, halló que un incremento en el precio de los refrescos se asocia a un incremento en el consumo de otras bebidas azucaradas, dulces y aperitivos. Asimismo, los autores hallaron que un incremento en el precio de las bebidas azucaradas se asocia con una disminución del consumo de otros aperitivos. Los autores mostraron que la aplicación del IEPS a las bebidas azucaradas podría disminuir el consumo, especialmente el de los consumidores de nivel socioeconómico (NSE) bajo.

Una segunda publicación (Colchero et al., 2015b) estudió si el IEPS se transfiere a los precios al consumidor de las bebidas endulzadas. También analizó el grado de transferencia a nivel urbano, regional y nacional por tipo de bebida y tamaño del envase. Los autores utilizaron la base de datos de los precios promedio publicados por el INEGI y encontraron que, efectivamente, el IEPS se transfiere a los consumidores por medio del precio de todas las bebidas azucaradas, aunque en el caso de las carbonatadas hay imprecisiones. Encontraron, además, que este efecto es mayor cuando se trata de envases más pequeños y que es heterogéneo por región.

La tercera publicación (Colchero et al., 2015c) calculó el efecto del impuesto en las ventas de bebidas azucaradas un año después de su implementación. La base de datos analizada corresponde a un panel de 6 253 hogares con 205 112 observaciones en 53 ciudades con más de 50 000 habitantes. Los autores proyectaron los volúmenes de las bebidas tasadas y de un grupo de bebidas no tasadas y los compararon con los volúmenes contrafactuales estimados, que se hubieran comprado si el impuesto no hubiera sido implementado, basados en las tendencias antes del impuesto. Los autores encontraron que las compras de bebidas tasadas disminuyeron en promedio 6% (-12 ml per cápita/día) y disminuyeron a una tasa creciente hasta llegar a 12% en diciembre de 2014.

Grogger (2015) analizó el impacto del IEPS a los refrescos y otras bebidas endulzadas, y encontró que el precio de los refrescos se incrementó más que el monto del IEPS en el mes que éste se implementó. El precio de otras bebidas azucaradas sujetas a este impuesto también subió, pero menos que el monto del impuesto. El precio de los refrescos de dieta (no sujetos al IEPS) también se incrementó, lo que indica una elasticidad cruzada positiva entre los refrescos y los refrescos de dieta. Los precios del agua embotellada, jugos naturales (sin impuesto) y leche se mantuvieron constantes. El autor concluyó que su estudio no le permite hacer un análisis de causalidad, pues el IEPS se implementó en todo el país el mismo día -hay indicios de que el incremento en los precios derivado de la aplicación del IEPS disminuye el consumo de los refrescos.

Por su parte, Aguilar, Gutiérrez y Seira (2015) analizaron el efecto de los impuestos a las bebidas azucaradas y otros productos con alta densidad calórica utilizando una base de datos panel de 8 000 hogares que incluye información detallada de 46 000 productos comprados semanalmente en el hogar durante 2013 y 2014. Los autores encontraron que el IEPS a las bebidas azucaradas se trasladó aproximadamente en 100% al precio en las semanas siguientes a la implementación del impuesto. Los autores también analizaron el precio por las calorías consumidas en el hogar y encontraron que el IEPS de 8% en los alimentos de alto contenido calórico se tradujo en un incremento de 4% en el precio de todas las calorías consumidas en el hogar.

Asimismo, los autores calcularon el impacto del impuesto en el consumo, con lo que encontraron que la compra de las bebidas azucaradas decreció en un rango de 6.5% a 7% (una elasticidad-precio que varía entre -0.50 y -1.1) dependiendo de la especificación de la tendencia de los precios. En lo que respecta a las calorías totales consumidas en el hogar, estimaron que el impuesto las redujo en 1% sin ser estadísticamente significativo, lo que lleva a una elasticidad-precio de las calorías que va de -0.31 a -0.43, dependiendo de la especificación de la tendencia de precios.

Finalmente los autores analizaron los resultados en el índice de masa corporal (IMC) del jefe de hogar, ya que la base de datos hace la medición en cada entrevista anual. Los autores no encontraron una diferencia en el IMC antes y después del impuesto. Este resultado no es sorprendente, pues, aunque el consumo de calorías bajó moderadamente, el efecto en el peso de un cambio de dieta moderado se ve en periodos de tiempo más largos. Los autores también dividieron la muestra por NSE y por el IMC del jefe del hogar sin que los resultados variasen significativamente.

Romero et al. (2015) realizaron un estudio de los efectos de este tipo de política fiscal sobre el bienestar económico de los consumidores a nivel nacional y en cuatro NSE. Utilizaron los índices de precios al consumidor reportados por el INEGI. De acuerdo a los autores, los consumidores presentaron una pérdida en su bienestar, es decir, una pérdida de su ingreso real al ser gastado en la canasta de alimentos y bebidas como consecuencia del incremento de los precios de los refrescos y el bajo crecimiento de la economía en el periodo. De acuerdo al NSE, este efecto es variado, pues afecta en mayor medida a los NSE bajos, explicado esto por la proporción en el gasto que asignan al consumo de los refrescos.

Chapa, Flores y Zúñiga (2015) también realizaron un estudio sobre la industria de las bebidas no alcohólicas, donde incluyen un apartado sobre el efecto del IEPS a los refrescos. Los autores estimaron una función de demanda doble logarítmica para calcular la elasticidad-precio de los refrescos con datos de la Encuesta Mensual de la Industria Manufacturera (EMIM), datos de los precios del Índice Nacional de Precios al Consumidor en su Clasificación del Consumo Individual por Finalidades (INPC-CCIF) y del Indicador Global de Actividad Económica (IGAE). La elasticidad-precio de la demanda estimada fue de 0.25. Los autores estimaron un incremento en los precios de los refrescos de 12% después del impuesto, por lo que consideraron que las ventas de refrescos caerían en 3%.

A diferencia de las bebidas azucaradas, existe aún poca literatura del impacto de un impuesto sobre la comida con alto contenido calórico, debido en parte a que han sido pocos los países que han implementado una política fiscal sobre este tipo de productos. En Dinamarca entre 2011 y 2013 se implementó un impuesto de 2.15 euros por kilogramo de grasa saturada a comida con alto contenido de grasas como mantequilla, mezclas de mantequillas, margarinas y aceites. El impuesto equivalió a 8.3, 6.4, 3.4 y 2 coronas danesas por kilogramo respectivamente. De acuerdo con Jensen y Smed (2012) el incremento de los precios fue mayor al incremento del impuesto (10.4, 8.0, 4.3 y 2.5 coronas danesas por kilogramo, respectivamente). Las compras de los alimentos tasados en los hogares, disminuyeron entre 10 y 20% dependiendo del producto y de la especificación econométrica que utilizan los autores.

Como otro caso, en Hungría se introdujo un impuesto para alimentos con alto contenido de sal, azúcar o cafeína. Bíró (2015), utilizando datos de compra de una encuesta nacional de ingreso y gasto, encontró una disminución de 3.4% en el volumen de compra de estos alimentos. En el caso de México, el primer estudio que mencionamos del INSP (Colchero et al., 2015a) incluye una estimación de la elasticidad-precio de la demanda de un conjunto de botanas, la cual estiman en 0.9; sin embargo, no especifican los productos que son incluidos en esta categoría. Por su parte, Batis et al. (2016) realizaron un análisis del primer año del IEPS en un grupo de alimentos tasados y no tasados en una base de datos de tipo panel sobre el volumen de compras de los hogares. En específico, las categorías de alimentos que usaron fueron los aperitivos salados, dulces a base de cereales, cereales listos para consumirse y dulces sin base de cereales. El resultado que encontraron fue que el volumen de compra de alimentos tasados en 2014 disminuyó 25 gramos per cápita por mes, es decir, 5.1% más allá de lo estimado respecto a la tendencia antes de impuestos (2012-213). Para el grupo con NSE bajo, las compras de alimentos con IEPS disminuyeron hasta en 10.2% y para el grupo con NSE medio lo hicieron en 5.8%, mientras las compras del NSE alto no se modificaron.

Este estudio busca contribuir a esta discusión y así orientar la política pública basada en evidencia. En él se analiza el impacto del impuesto en las botanas en el precio y en el consumo. Para ello se utilizan los precios que se recolectan para calcular el Índice Nacional de Precios al Consumidor (INPC), así como el propio índice que calcula el INEGI para este grupo de alimentos, y como aproximación del consumo, las ventas nacionales reportadas por la EMIM. El rubro de botanas en las bases de datos considera papas fritas, frituras de maíz, cacahuates, chicharrón de cerdo, palomitas y frituras de harina de trigo, que en general es comida con un alto contenido calórico: en promedio contienen 528 calorías por 100 gramos (132 calorías por porción estándar de 25 gramos).

La organización de este artículo es la siguiente: la primera sección presenta la base de datos y las estadísticas descriptivas; la segunda sección muestra la estrategia de estimación y los resultados; la última sección presenta las principales conclusiones y recomendaciones de política pública.

I. Base de datos y estadísticas descriptivas

Se utilizó información de la base de precios promedio con la cual se calcula el INPC para el periodo 2011-2015. La base concentra información recolectada mensualmente en 46 ciudades. La base contiene información de 235 000 productos en 283 categorías. Cada mes se publican los precios promedio de cada producto en cada ciudad (INEGI, 2015). Las categorías que están sujetas al IEPS, dependiendo el contenido calórico, son: i) botanas, ii) productos de confitería, iii) chocolates y demás productos derivados del cacao, iv) flanes y pudines, v) dulces de frutas y hortalizas, vi) cremas de cacahuate y avellanas, vii) dulces de leche, viii) alimentos preparados a base de cereales, helados, nieves y paletas de hielo.

En este artículo nos concentramos en las botanas como una primera aproximación al análisis global de los alimentos con alto contenido calórico. En nuestra base de datos se encuentran 28 tipos de variedades de botanas, 48 marcas y 36 productores divididos en seis categorías: i) papas fritas, frituras de maíz, iii) cacahuates, iv) chicharrón de cerdo, v) palomitas, y frituras de harina de trigo. Dentro de cada categoría se encuentra una variedad de botanas: ocho en papas fritas; siete en frituras de maíz; cinco en cacahuates; dos en chicharrón de cerdo; tres en palomitas y tres en frituras de harina de trigo. La base de datos contiene detalles de cada producto, como marca, tipo de botana, sabores, empaque y gramaje.

En la construcción de la base de datos se evaluó si cada producto estaba o no sujeto al IEPS con base en las kilocalorías que contiene. Dicha información se obtuvo de las páginas de internet de sus respectivas marcas, de los supermercados y contactando a los productores u otras ligas que pudieran proporcionar información sobre el contenido nutricional de los productos. En el caso en que no se encontró esta información en ninguna de las fuentes antes citadas, se tomó el contenido del producto más cercano posible o se imputaron las kilocalorías promedio de la categoría (2.7% de todas las observaciones). Los precios están estandarizados por unidad de medida: en el caso de las botanas se hizo por kilogramo y se convirtieron a precios constantes de diciembre de 2013 con base en el INPC promedio mensual. En el caso de la información correspondiente al tamaño de la porción y número de porciones por producto, se estandarizó el tamaño de la porción en 25 gramos (el promedio del tamaño de la porción para todas las categorías).

El Cuadro 1 muestra los precios promedio y sus desviaciones estándar de cada categoría incluida dentro del grupo de botanas. En general, las botanas con el precio más alto fueron el chicharrón de cerdo con 240 pesos por kilogramo, seguido por las papas fritas con un precio promedio por kilogramo de 171 pesos. Las más económicas son las palomitas con un precio promedio por kilogramo de 81 pesos.

Cuadro 1 Precio promedio por subgrupos de botanas, 2011-2015

Fuente: elaboración propia con datos del INEGI. Precios promedio mensuales.

Los productos que contienen más kilocalorías por porción estándar son el chicharrón de cerdo y los cacahuates, con 139 y 138 kilocalorías, respectivamente. Asumiendo una distribución normal se identificaron 99 valores atípicos (0.9% del total de observaciones por arriba o por debajo de tres desviaciones estándar de la media de cada producto), 63 (1.3%) de ellos correspondía a las papas fritas, 20 (1.1%) a las frituras de maíz, 15 (0.5%) a los cacahuates y 1 (0.3%) a las frituras de harina de trigo. Para el estudio realizado se incluyó un análisis de sensibilidad con los valores atípicos, con lo que se encontró que éstos no modificaban los resultados de manera significativa por lo que se descartaron estas observaciones.

II. Estimación y resultados

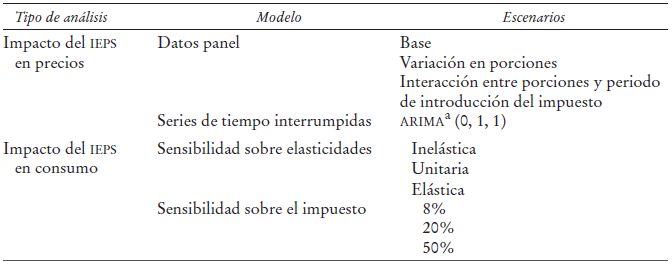

Para analizar el impacto en precios de la introducción del IEPS, se desarrollan dos tipos de modelos: un modelo de datos panel con tres escenarios y un modelo de series de tiempo interrumpidas. Para revisar el impacto potencial del IEPS en el consumo, se simularon tres escenarios de elasticidades y tres escenarios de impuesto. Un resumen de los modelos mencionados se presenta en el siguiente cuadro, y los detalles en las siguientes secciones.

Cuadro 2 Resumen de modelos desarrollados para el análisis

a Acrónimo del inglés Autoregressive Integrated Moving Average.

1. Análisis de impacto en precios: modelo de datos panel

Siguiendo la estrategia de estimación de Grogger (2015), se desarrollaron tres modelos de regresión. El primer modelo, bajo el escenario base, considera como variable dependiente el precio y como variables independientes las kilocalorías por porción, porciones por paquete, además de una serie de variables dicotómicas que contemplan el periodo antes y después de la implementación del IEPS, la ciudad, marca y tipo de empaque. La ecuación (1) corresponde a esta primera estimación:

(1)

(1)

con

donde p ict es el precio del producto i en la ciudad c en el periodo t. β 0 es la constante de la regresión y βs son los coeficientes de regresión vinculados con una función indicadora relacionada con el periodo de análisis, donde I = 1 en todos los periodos, excepto en el mes anterior a la implementación del impuesto (diciembre 2013, denotado por τ − 1) donde (I = 0). Esto implica que todos los cambios en el precio se refieren a la diferencia respecto a diciembre de 2013; μ c incluye variables dicotómicas por cada una de las ciudades y αγ(i) capta el efecto de la marca y el tipo de empaque de cada producto, θkc(i) capta el efecto de las kilocalorías por porción de cada producto, δλ(i) mide el efecto del número de porciones por producto y εist representa el término de error. Las variables θkc(i) y δλ(i) son de interés para la política pública por sus implicaciones: por un lado, se puede considerar la aplicación del IEPS dependiendo la densidad calórica por porción; por el otro, se puede instrumentar un límite al número de porciones por empaque.

La Gráfica 2 presenta los estimadores de las β en el tiempo para cada una de las categorías. Este parámetro muestra el cambio de los precios reales antes y después de la aplicación del IEPS a las botanas, controlando por ciudad las características del producto. Los valores de las β estimadas para evaluar el efecto del periodo se muestran en el apéndice. En general, los precios de las botanas crecieron para las seis categorías de productos analizadas a partir de la entrada en vigor del impuesto. En los productos papas fritas, frituras de maíz y cacahuates se observa claramente el incremento en el precio a partir de enero de 2014, periodo en que entra en vigor el impuesto. Para el caso del chicharrón de cerdo, palomitas y frituras de harina de trigo, si bien no se observa un incremento abrupto en enero de 2014, se observa una tendencia creciente a partir de la entrada en vigor del impuesto.

Fuente: elaboración propia con datos del INEGI. Precios promedio mensuales.

Gráfica 2 Precio real ajustado de las botanas analizadas, 2011-2015

El parámetro que mide el efecto de las kilocalorías por porción en el precio (θkc (i)) es negativo, y significativo en los productos papas fritas, frituras de maíz y cacahuates. Es decir, a mayor densidad calórica dentro de los grupos específicos, menor precio; esto indica que el IEPS pudiera ser menos efectivo en los grupos de alimentos con mayor densidad calórica.

El parámetro que evalúa el efecto del número de porciones por producto (δ λ(i) ) es negativo, y significativo para cinco de los seis grupos analizados (excepto palomitas). Lo anterior implica que, con excepción de las palomitas, a mayor número de porciones por empaque, menor el precio por kilogramo. Esto implicaría que el IEPS es menos efectivo en términos absolutos en los empaques que contienen mayor número de porciones, y podría llevar a pensar que una opción de política pública es limitar el número de porciones por empaque. Para ahondar más en este tema se realizó otro modelo de regresión bajo el escenario de variación en porciones, en el que se consideraron intervalos de las porciones -véase la ecuación (2)-, pues es así como generalmente la industria define los empaques:

(2)

(2)

con

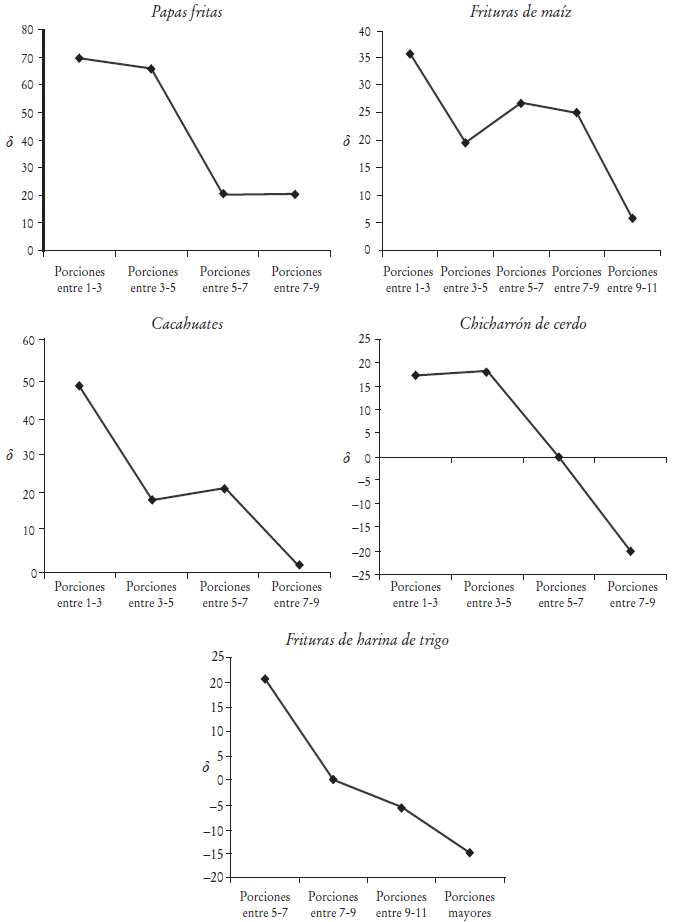

donde pict , (β0), (βs), I (s = t), μc , α γ(i) y εist se interpretan de la misma manera que en la ecuación (1); δλj(i) mide el efecto del número de porciones agrupadas en siete intervalos, donde cada intervalo conforma una variable dicotómica.

Respecto al impacto del IEPS en el precio, se observa la misma tendencia que en el modelo de regresión bajo el escenario base: un incremento en los precios a partir de enero de 2014 a raíz de la entrada en vigor del impuesto. La Gráfica 3 presenta los estimadores de las δ según el número de porciones para cada producto, controlando por ciudad las características del producto. Los coeficientes de las δ estimadas se muestran en la Gráfica 3. El parámetro refleja que a menor número de porciones, mayor es el precio. En el caso de las palomitas, los productos existentes sólo quedan en una categoría de número de porciones, por lo que el parámetro es constante.

Fuente: elaboración propia con datos del INEGI. Precios promedio mensuales.

a Se excluye el grupo de las palomitas debido a que no existe variabilidad en el número de porciones.

Gráfica 3 Precio real ajustado de las botanas analizadas, 2011-2015a

Los resultados indican que, primeramente, una opción de política pública es limitar el número de porciones por empaque para evitar que el decremento del precio por el tamaño quite efectividad al IEPS, en segundo lugar, que el límite del tamaño de porciones por empaque puede variar por producto.

Finalmente, para analizar con mayor detalle cómo afecta el IESP al precio de las botanas incorporando el efecto de las porciones, desarrollamos un tercer modelo de regresión bajo el escenario de interacción entre los intervalos de porciones definidos en el segundo modelo y el periodo en que inicia la aplicación del impuesto (enero 2014). La ecuación (3) corresponde a este modelo.

(3)

(3)

con

donde Dτ es una variable dicotómica que toma el valor de 1 en enero de 2014, periodo en que inicia la aplicación del impuesto, y 0 en el resto de los periodos. La variable λj(i) reporta los intervalos de porciones que podría contener cada producto. La interacción de los intervalos de las porciones con el periodo en que entró en vigor el IEPS se muestra entre paréntesis en la ecuación (3). En esta especificación el parámetro δ capta el efecto en el precio atribuible al número de porciones de cada producto durante el periodo en que entró en vigor el impuesto. El estimador puntual y su desviación estándar se presentan en el apéndice.

Los resultados del efecto del IEPS en el precio son similares a los obtenidos en el modelo de regresión bajo el escenario base: un incremento en los precios a partir de enero de 2014 a raíz de la entrada en vigor del impuesto. En el caso de la interacción del número de porciones y el mes de inicio del IEPS, ésta es significativa para papas fritas entre 1 y 3, y 3 y 5 porciones y para chicharrón de cerdo entre 3 y 5 porciones. Estos resultados sugieren que para estos dos grupos de botanas una de las respuestas inmediatas de la industria ante el impuesto fue añadir un incremento adicional al precio al momento de aplicar el IEPS en los empaques con menores porciones. De esta manera, si se optara por incrementar aún más el impuesto, como algunos autores han sugerido -véanse los artículos del INSP-, el IEPS podría ser más efectivo si se limita al mismo tiempo el número de porciones por empaque, pero únicamente en los productos señalados.

Los resultados encontrados anteriormente no significan que haya existido un efecto causal entre el IEPS y los precios, pues pudieran haber existido otras variables que estuvieran afectando los precios precisamente al momento en que se introdujo el impuesto. Grogger (2015) estudió el comportamiento de los precios de otros productos de consumo general (que no tengan elasticidad cruzada con las bebidas azucaradas) para determinar si existe alguna variable omitida que explicara el comportamiento de los precios de los productos con IEPS. El autor encontró que otros productos de la canasta alimenticia no presentaron incrementos en sus precios a partir de enero de 2014, lo cual sugiere que el incremento en precios de las bebidas sujetas al IEPS se debió precisamente al impuesto. Aguilar, Gutiérrez y Seira (2015) también muestran evidencia de que el costo de una canasta básica no sujeta al IEPS no aumentó ante la introducción del impuesto.

Consideramos que la evidencia proporcionada por estos autores es convincente, respecto a que el incremento en el precio de las botanas a partir de enero de 2014 se debió a la implementación del IEPS. Sin embargo, para tratar de encontrar un contrafactual, y aprovechando que se tienen datos de alta frecuencia, analizamos, como propone Grogger (2015), el precio promedio del índice de las botanas antes y después de la entrada en vigor del IEPS y la tendencia que seguiría el índice de no haberse instrumentado el impuesto con las herramientas de series de tiempo.

2. Análisis de impacto en precios: modelo de series de tiempo interrumpidas

Con base en la información del INPC, para la categoría papas fritas y similares (botanas) se estimó un modelo de series de tiempo interrumpidas con el objetivo de realizar un análisis de intervención. Tomando como punto de corte diciembre de 2013, el objetivo es evaluar mediante una función de transferencia el efecto del impuesto en el precio. Usando la metodología Box-Jenkins, se estimaron los parámetros del componente autorregresivo y de medias móviles para el modelo de series de tiempo para el periodo previo a la implementación del impuesto (véase el apéndice). La especificación del modelo se presenta en la ecuación (4).

Si Y

t

es I(d) entonces

(4)

(4)

donde p es el componente autorregresivo, q el componente de media móvil y d el orden de integración. De acuerdo con la prueba de estacionariedad Dickey-Fuller, la serie del INPC por objeto de gasto para papas fritas y similares tiene un orden de integración I(1). La identificación de los componentes autorregresivos y de media móvil se realizó mediante el uso de la función de autocorrelación y la función de autocorrelación parcial.

Los criterios de información de Akaike y Schwarz, además del coeficiente de determinación ajustado, permitieron elegir el modelo ARIMA(0, 1, 1) (véase el apéndice). Con base en el modelo estimado se define la función de transferencia para el análisis de intervención, la cual se presenta en la ecuación (5): con

(5)

(5)

con

donde β0 es una constante que puede ser igual a cero y β1 es el parámetro que se desea probar para observar el efecto del IEPS en los precios de las botanas. El tercer componente de la ecuación representa el modelo ARIMA(0, 1, 1) previamente estimado para la serie hasta antes de la implementación del impuesto. La variable Dt denota una variable dicotómica que toma valores de 0 en el periodo previo a la implementación del IEPS, y de 1 a partir de enero de 2014. En el contexto de análisis de intervención, este tipo de variable se refiere a una variable escalón, debido a que la entrada del IEPS genera un incremento en el precio de manera permanente, a partir de la fecha de implementación del impuesto.

La estimación del modelo se realizó por el método de máxima verosimilitud, y se asume que los errores Et se distribuyen normalmente. En la Gráfica 4 se muestra la serie estimada mediante el modelo ARIMA con los datos preimpuesto y el comportamiento observado del INPC de botanas.

Fuente: elaboración propia con datos del INEGI. Índice de Precios al Consumidor.

Gráfica 4 Índice de precios real de botanas, observado y pronosticado

En el Cuadro 3 se muestran los resultados de las estimaciones del modelo de intervención para botanas el parámetro β es significativo, lo cual muestra un efecto en el precio de las botanas derivado de la entrada en vigor del impuesto. En específico, el incremento en precios debido al impuesto es muy cercano a 8% definido por el IEPS. Estos resultados corroboran las conclusiones generadas por los modelos de regresión previamente estimados.

Cuadro 3 Resultados del modelo de intervención

Fuente: elaboración propia con datos del INEGI. Índice de Precios al Consumidor.

Tanto en los modelos de datos panel estimados como en el análisis de intervención se muestra que existe un efecto estadísticamente significativo del aumento en el precio de las botanas debido a la implementación del IEPS en las botanas con alto contenido calórico. No obstante, el éxito de la política se basa en que el impuesto reduzca el consumo de los alimentos con alto contenido calórico y que, con ello, se reduzca el peso de las personas. La siguiente sección aborda la primera parte, cómo el incremento en precio pudiera estar afectando el consumo de alimentos con alto contenido calórico.

III. Análisis de impacto en el consumo

En esta sección se presentan tres escenarios de elasticidad y tasas de impuesto para evaluar el posible impacto de la medida impositiva de política pública en el consumo de botanas en México. Se realiza un ejercicio con escenarios de elasticidad y se asumen escenarios de tasas de impuestos, considerando las vigentes desde 2014 y las propuestas que se han señalado por otros autores -véanse los estudios de Colchero et al. (2015)-. De esta manera, los escenarios para la elasticidad son: i) inelástica: -0.5%; ii) unitaria:- 1.0%; iii) elástica: -1.5%; mientras que los escenarios para la tasa del IEPS son: i) 8%; ii) 20% y iii) 50%.

Utilizamos la información recopilada en la EMIM del INEGI, la cual permite estimar el consumo per cápita de botanas en México, con excepción del chicharrón de cerdo, ya que la EMIM no desagrega con tanta minuciosidad las ventas de productos de cerdo.

Con base en el consumo per cápita observado en 2013 y los supuestos sobre la elasticidad de la demanda, una política impositiva tiene diferentes efectos. Por ejemplo, una disminución de hasta 10% en consumo, considerando una demanda inelástica, se lograría con un impuesto de al menos 20%. Es claro que un mayor impuesto generaría mayores disminuciones de consumo. De la misma forma, los impuestos serían más efectivos si las demandas son elásticas (véase la Gráfica 5).

Fuente: elaboración propia con datos del INEGI. Precios promedio mensuales.

Gráfica 5 Análisis de variación en el consumo

Si se toman como referencia las tasas de IEPS aplicadas a otros bienes considerados nocivos para la salud, como el tabaco y el alcohol, que tienen un rango de impuestos entre 30.4-160% y 26.5-53% respectivamente, de acuerdo a las características del producto (Ley del IEPS de 2015), y considerando que es necesario disminuir todavía más el consumo de alimentos con alto contenido calórico, se reconoce que la tasa de IEPS para las botanas es todavía baja.

Conclusiones

La epidemia de sobrepeso y obesidad que sufre México requiere de políticas públicas que inhiban el consumo de bebidas y alimentos con alto contenido calórico. Con tal objetivo, el gobierno federal publicó en 2013 la ENSOD, la cual se sustenta en tres pilares: i) salud pública, ii) atención médica y iii) regulación sanitaria y política fiscal. Este artículo se enfocó en analizar el efecto que ha tenido en el precio y en el consumo de botanas (grupo compuesto por papas fritas, frituras de maíz, cacahuates, palomitas, frituras de trigo y chicharrón de cerdo) la introducción del IEPS -con una tasa de 8% a los alimentos no básicos que tengan un alto contenido calórico (mayor o igual a 275 calorías por cada 100 gramos)-.

El principal resultado del análisis econométrico fue que el impuesto se transfirió directamente al consumidor mediante el precio en los seis grupos de productos analizados; en algunos casos el incremento de precio fue mayor a lo esperado. Esta situación también sucedió en las bebidas azucaradas (véase la revisión de la literatura en la introducción).

Otro resultado de interés para el análisis de la política pública fue que en el caso de las papas fritas, frituras de maíz y cacahuates los precios de los productos con mayor contenido calórico son más bajos. Esta situación podría estar mermando la efectividad del impuesto en los grupos de alimentos con mayor densidad calórica. Además, se encontró que a mayor número de porciones por empaque menor es el precio, lo que también podría estar reduciendo el efecto del IEPS.

Para analizar el efecto del IEPS en el consumo, se plantearon nueve escenarios de impuesto y elasticidades de la demanda sobre las botanas. El principal hallazgo es que el impuesto de 8% para botanas con mayor contenido calórico generaría disminuciones marginales en el consumo per cápita. Los resultados anteriores también son consistentes con lo encontrado en otros estudios para México y otros países. (Colchero et al., 2015a; Bíró, 2015). Para inhibir el consumo de estos productos hasta 10%, se requeriría un impuesto de al menos 20%, el cual aún estaría muy por debajo de los impuestos establecidos para otros productos considerados nocivos para la salud, tales como el tabaco y el alcohol.

En general se puede concluir que si bien la contribución de la política fiscal para lograr el objetivo de controlar el sobrepeso y la obesidad en el México es modesta, ésta debe analizarse a la luz de la efectividad de las otras acciones de la ENSOD. El análisis integral de todas las acciones de la ENSOD es una buena práctica internacional recomendada por organismos como la OCDE (Sassi, 2010). Hasta el momento no se ha evaluado el efecto de todas las acciones contempladas en la estrategia en torno al peso corporal, por lo que una primera recomendación para los tomadores de políticas públicas es promover la generación de información que permita medir la efectividad de todas las acciones de la ENSOD y hacerla pública para que se puedan llevar a cabo las evaluaciones de impacto correspondientes.

Una segunda conclusión es que la estrategia impositiva se puede precisar con base en la información que se ha generado a partir de su implementación. Además de la discusión sobre el monto del impuesto a los alimentos de alto contenido calórico, éste se puede ajustar dependiendo del tipo de producto. Los análisis para informar sobre la pertinencia de la precisión de la política fiscal deben ser parte del quehacer cotidiano tanto de la Secretaría de Salud como de la Secretaría de Hacienda y Crédito Público.

Una conclusión final que se desprende del estudio es que se amplía la gama de opciones de política pública en el pilar de regulación sanitaria y política fiscal de la ENSOD para tratar de controlar el consumo de alimentos con alto contenido calórico. Estas opciones adicionales incluyen, entre otras, la limitación del número de porciones por empaque para hacer el impuesto más efectivo.