nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G11, G130, C610.

JEL Classification: G11, G130, C610.

Introducción

Como consecuencia del desarrollo industrial y tecnológico en un mundo globalizado, la demanda de insumos para la producción de bienes y servicios seguirá creciendo. En particular los recursos naturales no renovables de todos los países se irán agotando beneficiando principalmente a las generaciones presentes.

Con el objetivo de proteger y distribuir a generaciones futuras de los ingresos presentes, provenientes de este tipo de recursos no renovales se ha desarrollado un nuevo tipo de fondos conocidos como Fondos Soberanos de Inversión (FSI). Estos fondos, a diferencia de otro tipo de fondos (por ejemplo, fondos de reservas o pensiones) buscan principalmente generar liquidez y seguridad financiera y, por supuesto, tener rendimientos por encima de la tasa libre de riesgo (Balding, 2008). Para poder alcanzar dichos rendimientos es necesario estrategias de inversión que incluyan portafolios diversificados.

El crecimiento en el número de FSI en el mundo, así como el incremento significativo de las reservas internacionales, provocado por el superávit comercial que han registrado en las últimas décadas algunos países asiáticos y de Medio Oriente, han aumentado el interés por invertir en este tipo de instrumentos (Rozanov, 2005 y Scherer, 2009a).

Los FSI comenzaron a utilizarse desde la segunda mitad del siglo XX, siendo el más antiguo de ellos el de Kuwait del año 1953 (Bahgat, 2008; Rozanov, 2005). Entre otros países que han implementado este tipo de fondos se encuentran los países productores y exportadores de recursos naturales, principalmente petróleo, como una manera de reducir las variaciones en los precios de los productos básicos (Weiss, 2008) y también se pueden crear este tipo de fondos, como señala Scherer (2009a), con los recursos excedentes de la producción para financiar futuros gastos en respuesta a los movimientos en los precios.

Bernstein, Lerner y Schoar (2014) señalan que ahorrar esos excedentes, además de evitar que los precios se malgasten o desvíen, ayuda a evitar el “mal holandés”.1 Por su parte, Everhart y Duval-Hernández (2001) señalan que destinar los ingresos excedentes a gasto público es una política prudente siempre y cuando la tasa interna de retorno de los proyectos a donde se canalicen los recursos sea mayor a la tasa de interés ofrecida en los mercados internacionales de capitales. Sin embargo, los autores indican que esto puede traer problemas en la asignación óptima de los recursos, ya que puede derivar en una sobreinversión en los sectores en auge.

Los FSI son reconocidos como inversiones importantes en los mercados internacionales aunque la estimación sobre su tamaño puede ser una tarea difícil debido a la falta de transparencia (Bernstein et al., 2014). Sin embargo, se tiene conocimiento de algunos de los más importantes, en el ranking de los FSI más grandes del mundo realizado por el Sovereign Wealth Fund Institute, el Government Pension Fund Global de Noruega encabeza la lista con un total de 893 mil millones de dólares (MMD) en activos. A éste le sigue el Abu Dhabi Investment Authority con 773 MMD, mientras que el fondo de Arabia Saudita ocupa la tercera posición con un total de 757.2 MMD en el SAMA Foreign Holdings.

El caso de México es relevante, pues éste es un país altamente dependiente de los ingresos provenientes de la venta del petróleo, ya que desde hace más de 30 años las aportaciones petroleras han representado, aproximadamente, un tercio de los ingresos públicos del país -Petróleos Mexicanos (Pemex) y Organismos Subsidiarios, 2014-, además por tratarse de un recurso no renovable, el gobierno de México ha constituido un FSI que es propiedad del gobierno federal y se integra con los recursos provenientes de la explotación de petróleo.

En el año 2014, como parte de las reformas aprobadas en materia energética se constituyó el Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo (FMPED), el cual fue creado para recibir, administrar y distribuir los ingresos derivados de la exploración y extracción de hidrocarburos. El FMPED tiene entre sus funciones principales actuar como fondo estabilizador del presupuesto gubernamental, así como la inversión del ahorro a largo plazo de los excedentes que se generen (Ley del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, 2014).

Considerando la importancia del FMPED en México, vale la pena mencionar en los siguientes párrafos los antecedentes y el contexto que dieron origen a la creación del mismo.

La reorientación de la producción petrolera del mercado interno al sector exportador, a finales de la década de 1970, aunado a los nuevos descubrimientos de reservas petroleras, así como el aumento de los precios de crudo, trajeron como consecuencia la llegada de importantes flujos de rentas de petróleo para México, que con el tiempo comenzaron a generar dependencia fiscal sobre esos recursos y en consecuencia un riesgo importante.

Sin embargo, fue hasta principios de la década de 1990 que el gobierno mexicano comenzó a emplear técnicas de cobertura contra las variaciones en los precios del petróleo (Everhart y Duval-Hernández, 2001). Y fue a finales del año 2000, ante las recomendaciones hechas por la OCDE (Moreno, 2006) que se constituyó el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP)2 como un fideicomiso público administrado por la Secretaría de Hacienda y Crédito Público (SHCP).

El FEIP se creó como un mecanismo automático de estabilización de las finanzas públicas mediante un mayor control de los ingresos excedentes de la industria petrolera en México. De esta manera, el presupuesto gubernamental para cada año fiscal en curso no se vería afectado por las fluctuaciones en el precio del petróleo, así como por las variaciones en el tipo de cambio peso/dólar estadunidense. Además, compensaría las disminuciones en las recaudaciones fiscales, tanto petroleras como no petroleras (SHCP, 2007).

Como una medida para hacer frente a la volatilidad a la cual están sujetos los precios de exportación del petróleo, este FSI se utilizó acompañado de un sistema de coberturas financieras. Estas coberturas se realizan principalmente con opciones financieras de venta, Put, de tal forma que se asegure el Presupuesto de Egresos de la Federación al adquirir el derecho de vender la Mezcla Mexicana de Exportación (MME) al precio calculado en la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) del ejercicio fiscal en curso.

Hasta el año 2006, las reglas de operación del FEIP habían cambiado cada año, y no fue sino hasta el 2007 que se establecieron de manera más formal (Castaneda y Villagómez, 2008). De acuerdo con estas reglas de operación (hasta el año 2014) los recursos del FEIP que se encuentran depositados en la Tesorería de la Federación (TESOFE) provienen de aportaciones gubernamentales, así como de los ingresos obtenidos por las coberturas financieras contratadas. Cuando el precio presupuestado del petróleo era menor al precio de mercado internacional se acumulaban recursos, y no se ejercía la opción Put debido a que se podía vender la MME a un precio mayor, por lo que obtenía una ganancia perdiendo únicamente la prima pagada por el contrato.

En los primeros seis años de operaciones (exceptuando el año 2001), la cantidad de ingresos recaudados por concepto de actividades petroleras fue mayor a la estimada. Sin embargo, estos excedentes no generaron un ahorro significativo debido a la caída en los ingresos no relacionados con el petróleo, motivo por el cual parte de dichos excedentes se utilizó para gasto corriente, gasto no programable, así como para amortizaciones de deuda. A partir del año 2003 comenzaron a realizarse transferencias a las Entidades Federativas, mientras que en el 2004 se destinaron recursos para inversión en infraestructura de Pemex (Centro de Estudios de las Finanzas Públicas, 2006). Después de 2006, con la entrada en vigor de la nueva LFPRH, el FEIP recibía 40% de los ingresos excedentes totales en el año (no sólo los del petróleo) una vez hechas las compensaciones correspondientes (Castaneda y Villagómez, 2008) y, de acuerdo con la misma Ley, pero del año 2014, esa cifra era de 65%. La LFPRH también señala que los recursos excedentes asignados al FSI podrán emplearse para la amortización de deuda del gobierno o para el Fondo Nacional de Infraestructura.

De esta forma se llega al FMPED (mencionado previamente) que se establece como un fideicomiso público de duración indefinida, el cual inició operaciones en el año 2015 y donde la SHCP es el fideicomitente, mientras que el Banco de México es el fiduciario. La LFMPED establecida en el artículo séptimo de la Ley de Ingresos sobre Hidrocarburos (LISH) publicada en el Diario Oficial de la Federación el 11 de agosto de 2014, establece las normas bajo las cuales se constituye y opera.

De acuerdo con la ley indicada en el párrafo anterior, el FMPED tiene por objeto “recibir, administrar, invertir y distribuir los ingresos derivados de las asignaciones y los contratos” que el Estado Mexicano establezca para la exploración y extracción de hidrocarburos, exceptuando los impuestos sobre la renta que generen las actividades de los asignatarios y contratistas, los cuales serán recaudados por la SHCP.

Con base en el título quinto de la LFPRH así como de la LFMPED, los ingresos remanentes, una vez hechas las transferencias mencionadas, conformarán la reserva del FMPED. El tamaño de dicha reserva corresponderá a 3% del PIB y no podrá ser superior a 4.7% en un ejercicio fiscal. Esta reserva se invertirá para producir ahorro de largo plazo.

De acuerdo con la política de inversiones y administración de riesgos para los recursos excedentes del FMPED, éste deberá buscar la maximización en el retorno de las inversiones con límites de exposición de acuerdo con el país, sector o tipo de activo, así como con un riesgo adecuado y diversificado congruente con la política macroeconomía del Estado Mexicano. Se podrá hacer uso de derivados financieros para la administración de riesgos y se deberá considerar una cartera de activos de referencia, la cual podrá conformarse de acciones y de bonos soberanos o corporativos entre otros. Del mismo modo, deberá buscarse un premio de retorno en el largo plazo.

De lo anterior es clara la importancia del FMPED, por lo que se justifica revisar y analizar distintas estrategias para la inversión de este tipo de fondos.

El objetivo del presente trabajo es generar una propuesta de portafolio para el FMPED, además de analizar el comportamiento de los activos que la componen para alcanzar el desempeño óptimo del fondo dentro del marco legal establecido. La intención es mediante un modelo teórico matemático de portafolio analizar las distintas posibilidades de inversión y verificar su consistencia con el punto de vista financiero, considerando además las sugerencias de la propia LFMPED de hacer uso de derivados financieros para la administración del riesgo y considerando que no se trata de un fondo especulativo.

Considerando que el objetivo es construir un portafolio diversificado y de cobertura para invertir los recursos del FMPED a partir de las técnicas y metodologías de procesos estocásticos y derivados a continuación se mencionan algunos trabajos previos relacionados con estos temas.

Martellini y Milhau (2010) analizan el riesgo derivado de los desajustes entre activos y pasivos de un agente económico y proponen un modelo dinámico cuantitativo para la asignación de activos de los FSI tomando en cuenta las características estocásticas, tanto del proceso de dotación como del valor esperado de los activos y pasivos del portafolio, mismo que se encuentra expuesto a diversos tipos de riesgo. Es un modelo que incluye bonos y acciones, además de dos títulos de riesgo, sin embargo su modelo no incluye opciones financieras.

Para construir una cartera de activos diversificada y determinar el riesgo y rendimiento total de la misma, es importante tener en cuenta que los FSI son inversionistas de largo plazo. Estos fondos deben considerar no sólo el riesgo y el rendimiento presente, sino también las diferencias de los mismos en el transcurso del tiempo, además de la riqueza actual y los ingresos esperados en el futuro (Campbell y Viceira, 2002). Para enfrentar esto, Scherer (2009b) resuelve el problema de portafolio óptimo de los FSI petroleros considerando las reservas de hidrocarburos como dotaciones. El autor indica que la manera de reducir el riesgo es tomar en cuenta las correlaciones entre los activos financieros y no financieros (reservas petroleras). También plantea la política de extracción óptima como el mecanismo de ajuste del portafolio en el tiempo, misma que calcula empleando programación dinámica, en particular las ecuaciones recursivas de Bellman, donde maximiza los ingresos petroleros descontando los costos de extracción, además de tomar en cuenta las reservas. Él encuentra que aquellos FSI que no saben con certeza la cantidad de hidrocarburos existentes en sus reservas, deben invertir de manera menos agresiva que aquellos que saben cuántos activos no financieros poseen. Asimismo, entre menos reservas tenga un país, más conservadoras deberán ser sus inversiones. A diferencia de la mayoría de los trabajos que optimizan el valor esperado del consumo, Scherer (2009b) maximiza el presupuesto gubernamental incluyendo el FSI al cual le asigna una ponderación para introducirlo en la función objetivo.

Chen, Mereu y Stelzer (2014), utilizan programación dinámica, en particular la ecuación Hamilton-Jacobi-Bellman (HJB), para resolver un problema de maximización de utilidad. Los autores toman como referencia la dotación estocástica y plantean el problema como el de un fondo de pensiones, en donde comparativamente la dotación son los salarios que recibe una persona durante su vida laboral. La modelación es bajo un horizonte de tiempo finito y una función de utilidad de aversión relativa al riesgo constante (CRRA, por sus siglas en inglés), donde el portafolio se conforma únicamente de bonos y acciones.

Doskeland (2007) propone un modelo determinista de equilibrio parcial. El autor considera los activos no comerciables, los cuales modifican la asignación tradicional. Si bien él aplica el modelo para el caso noruego, toma el enfoque del Government Pension Fund Global (GPFG) como un fondo de pensiones donde el activo no comerciable no son las reservas petroleras, como lo hace Scherer (2009b), sino los compromisos de pensiones que tiene el Estado con la población envejecida; únicamente maneja acciones y bonos de largo plazo en su modelación.

Generalmente la asignación estratégica de los activos de las reservas internacionales y los FSI son tratados por separado. Sin embargo, Bodie y Brière (2013) consideran todos los activos de un Estado soberano incluyendo no sólo aquellos manejados por el Banco Central o un FSI, sino también los fondos de pensiones y los ingresos derivados de la recaudación de impuestos con el objeto de determinar el portafolio soberano óptimo bajo el enfoque de administración de activos y pasivos (ALM, por sus siglas en inglés). Para maximizar los superávits (activos menos pasivos) del agente económico, los autores utilizan una función de utilidad CRRA tomando en cuenta no sólo los riesgos derivados de las variaciones en los precios de los productos básicos o los inflacionarios, como lo hacen Scherer (2009b) y Martellini y Milhau (2010) respectivamente, sino que también introducen en el modelo el riesgo al que están sujetos los superávits fiscales y la deuda. El portafolio óptimo consta de cuatro componentes: una cartera de búsqueda de rentas, la cual depende únicamente del rendimiento esperado de los activos en ella, y tres carteras de cobertura sobre las variaciones en el superávit, la deuda extranjera y la deuda interna. Sin embargo, como los mismos autores lo señalan, el trabajo está limitado debido a que no es un modelo dinámico, además de no tomar en cuenta activos no financieros como las reservas de los productos básicos.

En lo relacionado con la experiencia nacional, los estudios sobre FSI mexicanos son escasos. Everhart y Duval-Hernández (2001), estiman un fondo de estabilización con los ingresos petroleros de México bajo el supuesto de que puede invertir o ahorrar una fracción de los recursos, además de que puede pedir prestado cuando el precio esté por debajo del esperado. Estos autores emplean una función de utilidad cuadrática instantánea mediante la cual obtienen el consumo óptimo incluyendo únicamente bonos de largo plazo entre los activos financieros modelados. La trayectoria óptima que encuentran indica que el consumo en determinado periodo debe ser igual al promedio de los ingresos petroleros más o menos el superávit o déficit que sería compensado por las inversiones en bonos. Se trata de un modelo determinista con un portafolio sin diversificación, además de que no considera el comportamiento de los precios ni los rendimientos de los activos que afectan a la cartera.

Por su parte, Castaneda y Villagómez (2008) estudian el caso particular del FEIP y proponen un modelo determinista de política fiscal óptima en el que incluyen los principios sobre los cuales debería constituirse un FSI, tales como la transparencia y el aislamiento de presiones políticas entre otros. El modelo propuesto es sobre el consumidor representativo de la sociedad que simula el nivel óptimo de aprovisionamiento de bienes públicos financiados con recursos provenientes del petróleo. En este trabajo, para modelar la estrategia de inversión de los ingresos petroleros mexicanos, se emplean las ecuaciones recursivas de Bellman y la ecuación Hamilton-Jacobi-Bellman.

Cabe mencionar que los estudios empíricos sobre las estrategias de inversión de los FSI no abundan debido a la falta de disponibilidad de datos, pero ante las necesidades expresadas anteriormente referentes a la necesidad de contar con una estrategia de inversión para los ingresos petroleros de México, en el presente trabajo se propone un marco matemático con la metodología de maximización de utilidad HJB, el cual sirva de guía para la maximización de dichos recursos. También es justo aclarar que no hay posibilidades de contrastar la realidad de la inversión del portafolio que está realizando la SHCP del FMPED, ya que la información no es pública y no es posible obtenerla.

Este artículo presenta, por una parte, la aplicación, solución y análisis comparativo de un modelo teórico utilizando la técnica HJB para el caso de un fondo de México y donde considera las características propias del mismo fondo (FMPED). En el caso de México, como un país productor de petróleo, se considera que posee una dotación propia de uno de los bienes y en este caso se debe mencionar que la literatura sobre el tema es escasa.

Por otra parte, los resultados no pueden ser contrastados con el portafolio real del fondo debido a la confidencialidad de la información, pero sí se logra que sean consistentes con la intuición y lógica financiera; además se obtienen resultados generales e independientes de los valores iniciales o específicos, al hacer uso de las opciones3 financieras como coberturas.

El trabajo está dividido en las siguientes secciones: en esta introducción se presenta la justificación y objetivo del trabajo, una revisión de los fondos soberanos, en particular los fondos petroleros contemporáneos de México, así como una revisión de los trabajos más recientes relacionados con el tema. En la sección I se plantea el modelo como la maximización de utilidad de un inversionista sujeto a la restricción de riqueza conformada por riqueza petrolera y financiera y qué resuelve mediante la metodología de las ecuaciones HJB. En la sección II, de acuerdo con la información disponible se presentan los resultados del modelo, se hace un análisis de sensibilidad y la estática comparativa de la forma en que van cambiando las proporciones de inversión en cada uno de los diferentes activos, al ir variando los distintos parámetros; además, se consideran simulaciones que confirman los resultados. Al final se presentan las conclusiones y recomendaciones.

I. El modelo

En esta sección se presenta el modelo de optimización estocástica con la intención de buscar la mejor composición del fondo. El modelo consiste en la maximización de la utilidad de un inversionista sujeto a una riqueza compuesta de una dotación petrolera y una dotación financiera cubiertas cada una por opciones financieras y además se consideran una carga fiscal. El problema se resuelve aplicando la metodología HJB (véase Venegas-Martínez, 2008).

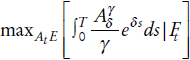

Supongamos una función de utilidad con CRRA. El problema del agente económico, en este caso el Banco de México, quien funge como administrador del FMPED, es maximizar el valor esperado de la riqueza tomando decisiones de inversión a lo largo de un horizonte finito T. La función está adaptada a una filtración, es decir, está condicionada a la información disponible F = (F t ) t ∈ T . Además, por tratarse de un FSI, se considera un horizonte finito, donde la incertidumbre es representada por un espacio de probabilidad, tal que:

(1)

(1)

donde A es la riqueza y γ es el parámetro de aversión relativa al riesgo. La utilidad esperada está descontada por la tasa subjetiva de descuento δ.

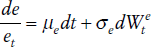

Aunado a ello, se supone que la riqueza de fondo FSI está conformada por una riqueza financiera y una riqueza no financiera. La riqueza no financiera se compone de los ingresos petroleros que pueden considerarse como una dotación. Se propone que el precio del petróleo se comporte como un movimiento geométrico browniano de la siguiente manera:

(2)

(2)

donde μ

e

es la tendencia que denota el precio promedio esperado del barril de petróleo, así como σ

e

corresponde a la volatilidad. La parte estocástica está dada por

(3)

(3)

donde

(3a)

(3a)

(3b)

(3b)

La riqueza financiera la conforman activos de renta fija y activos con riesgos como acciones y opciones de compra sobre dichas acciones.

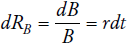

Como activos de renta fija se consideran bonos soberanos libres de riesgo cuyo rendimiento está dado por:

(4)

(4)

donde r es una tasa de interés constante.

Como se mencionó en párrafos anteriores, la otra proporción se invierte en dos activos financieros de riesgo: acciones y opciones Call sobre las acciones. El rendimiento de las acciones está representado por:

(5)

(5)

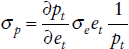

En cuanto a las opciones Call que cubren las acciones, tenemos que su precio es c = c (S t , t), y su rendimiento una vez aplicado el Lema de Itô:

(6)

(6)

donde

(6a)

(6a)

(6b)

(6b)

Finalmente, recordemos que las rentas petroleras que ingresan al FMPED se realizan en diferentes erogaciones como aquellas destinadas a la TESOFE, para cubrir el Presupuesto de Egresos de la Federación. Este punto es incorporado al modelo mediante un impuesto G sobre la riqueza, conducido por el mismo movimiento geométrico browniano del precio del petróleo, ya que el monto de las transferencias depende de los ingresos petroleros:

(7)

(7)

En forma resumida, el inversionista buscará maximizar su utilidad sujeta, su riqueza compuesta de una parte financiera y otra no financiera. Esta riqueza se ve afectada por la dotación petrolera (cubierta con opciones Put) y las erogaciones, así como por el rendimiento de los bonos, las acciones y sus opciones Call sobre las acciones.

(8)

(8)

O bien de forma más explícita después de sustituir los procesos estocásticos en la restricción y reordenando términos obtenemos:

(9)

(9)

donde μ = A

t

[ w

1

μ

e

+ w

2

μ

p

+ w

3

μ

S

+ w

4

μ

c

+ w

5

r − μ

G

], σ

1 = A

t

( w

1

σ

e

+ w

2

σ

p

− σ

G

), σ

2 = A

t

( w

3

σ

S

+ w

4

σ

c

) y cov (

Además de la condición de normalización dada por:

(10)

(10)

Para plantear la ecuación Hamilton-Jacobi-Bellman (HJB), definimos primeramente la función de utilidad indirecta, también conocida como función de bienestar económico:

(11)

(11)

Para así obtener la siguiente ecuación recursiva:

(12)

(12)

Aplicando el Lema de Itô a dJ ( A t , t), la diferencial de la función, tomando los valores esperados, dividiendo entre dt y tomando el límite cuando dt → 0 obtenemos la ecuación HJB:

(13)

(13)

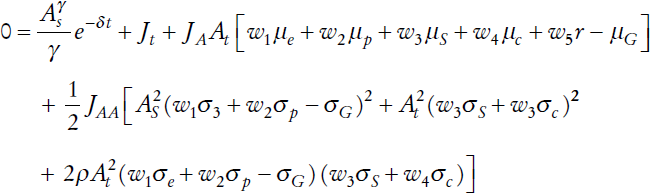

Sustituyendo μ, σ1 y σ2 y si A t , w 1, w 2, w 3, w 4, w 5 y w 5 son máximos, finalmente obtenemos la siguiente ecuación diferencial parcial de segundo orden en J:

(14)

(14)

Se supone que la función objetivo es de variables separables y se puede proponer como candidato de solución:

(15)

(15)

donde

Tomando las respectivas derivadas parciales, dividiendo entre e −δt y agregando restricción de normalización se tiene:

(16)

(16)

donde φ es el multiplicador de Lagrange asociado con la condición de normalización, al final se llega a las condiciones de primer orden

(17a)

(17a)

(17b)

(17b)

(17c)

(17c)

(17d)

(17d)

(17e)

(17e)

Este sistema de ecuaciones está subdeterminado por lo que sugieren que las primas al riesgo de mercado del petróleo y de las opciones Put sobre el petróleo son iguales así como los premios al riesgo de las acciones y las opciones Call que las cubren. Lo anterior tiene sentido porque las opciones adquieren las propiedades de la dinámica de precios del activo subyacente.

Para resolver el sistema, se propone asumir soluciones de esquina para encontrar los óptimos:

(18a)

(18a)

(18b)

(18b)

(18c)

(18c)

Obsérvese que las proporciones óptimas son independientes del tiempo y de la riqueza, por lo que sólo cambiarán cuando los parámetros involucrados cambien.

II. Resultados

En la sección anterior se planteó y desarrolló el modelo de optimización de portafolio. En esta sección, a partir de lo anterior y de información histórica de distintas variables financieras, se analizarán los resultados.

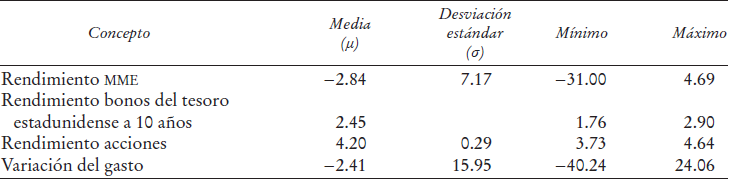

Dentro de la información considerada se toma el histórico de los precios de la Mezcla Mexicana de Exportación (MME) con periodicidad mensual en el periodo de 2013 a 2014,4 así como los montos correspondientes a las contribuciones de la paraestatal al erario público como variable de gasto.5 Cabe señalar que los datos correspondientes a las opciones Put que cubren el petróleo no se encuentran disponibles, por lo cual de forma simplificada se toman los mismos valores que los correspondientes a la MME, recordando que en resolución del modelo las primas al riesgo del petróleo y de las opciones Put resultaron matemáticamente equivalentes, lo que no necesariamente implica igualdad en las medias y desviaciones estándar entre ambos activos financieros.

Los bonos que se tomaron son los títulos del tesoro de los Estados Unidos con vencimiento a 10 años considerando el marco legal del FMPED que recomienda inversiones de largo plazo.

Como acciones se tomaron datos de bonos corporativos con calificación Aaa. Los rendimientos de estos instrumentos financieros, así como los rendimientos de los bonos mencionados en el párrafo anterior, se obtuvieron del sistema de la Reserva Federal del gobierno de los Estados Unidos.

Para los datos referentes a las opciones Call sobre acciones se presentó el mismo caso de disponibilidad de información que las opciones Put, por lo que se tomaron los mismos datos de media y desviación estándar para dicho concepto que los correspondientes a los bonos corporativos o acciones. Sin embargo, también debe recordarse que si bien las primas al riesgo de ambos activos resultaron matemáticamente iguales en el modelo teórico, no lo son sus medias y desviaciones estándar respectivas.

A partir de la información histórica anterior se estimaron los estadísticos básicos de la media y la desviación estándar como medidas de la tendencia y la volatilidad respectivamente. A su vez, se estimó el coeficiente de correlación entre la MME y las acciones resultando de 0.4, mientras que el parámetro de aversión al riesgo para México se asumió de 0.5 (ya que no es algo fácil de medir y como se mencionó antes sólo es una referencia inicial).

A continuación se presentan en forma Gráfica los resultados de la estática comparativa, a partir de las ecuaciones obtenidas del modelo HJB -(17) y (18)- tomando como referencia los valores históricos de la tabla anterior. Recordemos que la técnica utilizada genera las asignaciones de inversión a cada uno de los distintos activos, posteriormente se propone una variación en cada uno los distintos parámetros del modelo y se observa cómo van cambiando las proporciones a invertir en los elementos que componen el portafolio (financieros y no financieros y de sus opciones correspondientes).

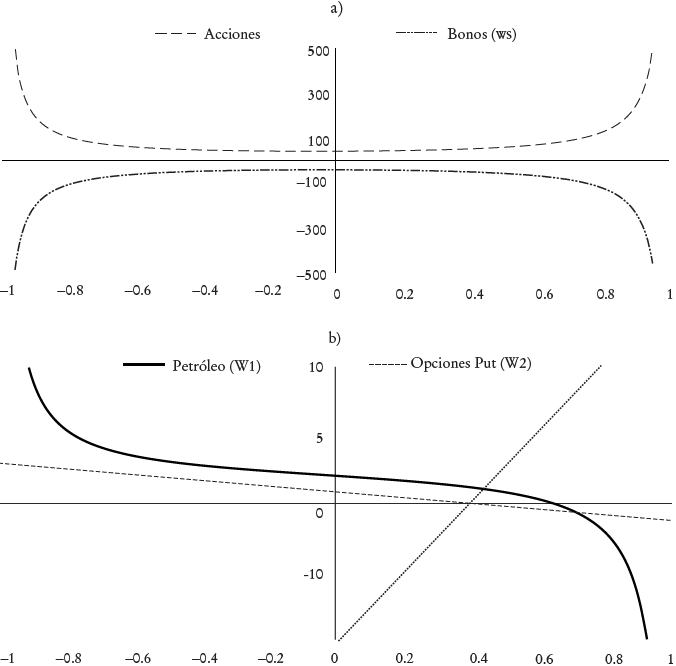

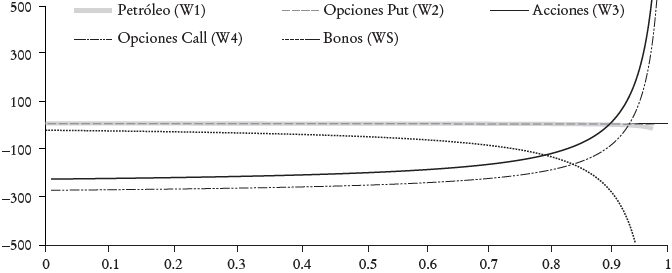

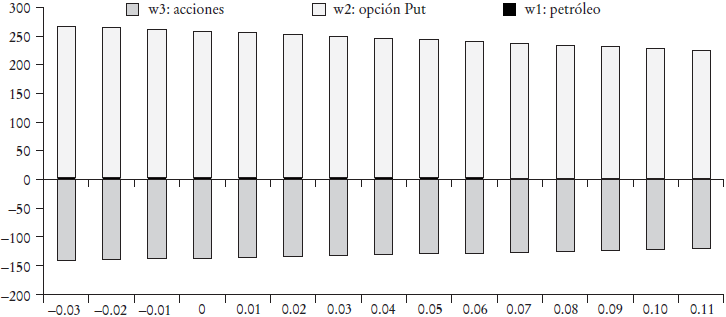

En la Gráficas 1a y 1b se aprecia la relación de cada una de las proporciones de los activos de inversión cuando se cambia el valor del coeficiente de correlación. Al comparar el comportamiento de invertir en petróleo, acciones y bonos, se observa que cuando la correlación entre el precio del petróleo y el valor de las acciones es alta y positiva (ρ cercano a 1) es recomendable una mayor inversión en acciones y la posición opuesta en petróleo y bonos (por ejemplo vender bonos y petróleo y comprar acciones). Mientras que cuando dicha correlación es fuerte y negativa (ρ cercano a -1) lo que se recomienda es invertir en ambas activos en la misma posición (por ejemplo vender petróleo y acciones). Ambos resultados coinciden con la intuición y la estrategia financiera que podría seguirse en un portafolio de cobertura.

Fuente: elaboración propia.

Gráfica 1 Ponderadores de inversión como funciones del coeficiente de correlación (ρ)

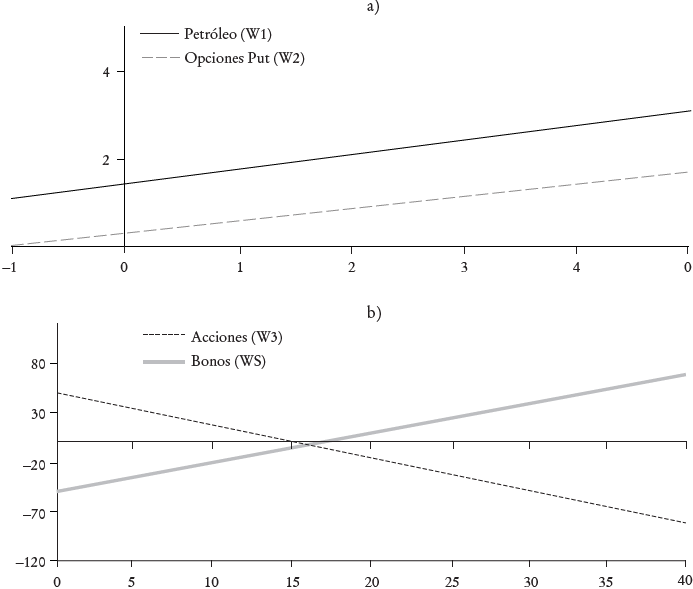

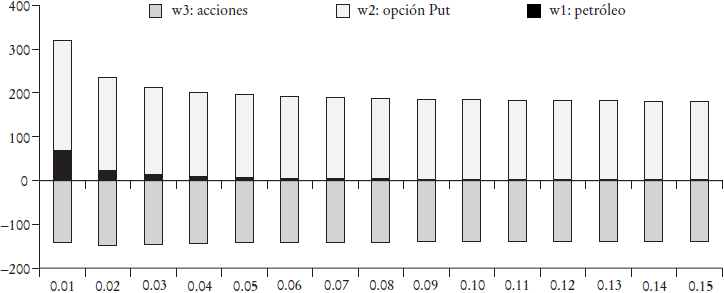

Por otro lado, en la Gráfica 2 se observa el comportamiento de la cartera como función del coeficiente de aversión al riesgo. En todos los casos las acciones y las opciones Call se mueven en el mismo sentido y las opciones Put y bonos en el sentido opuesto; además, los montos de inversión crecen conforme los valores de λ. Entre menos adverso al riesgo es el inversionista, éste opta lógicamente por estrategias menos conservadoras, ya que aumenta la proporción vendida de opciones Put de petróleo y bonos al mismo tiempo que aumenta la proporción comprada de acciones y opciones Call sobre estas mismas. Los montos de inversión van creciendo pero la simetría entre ambas sigue siendo la misma lo que concuerda con lo que se espera financieramente.

Fuente: elaboración propia.

Gráfica 2 Ponderadores de inversión como funciones del coeficiente de aversión al riesgo (λ)

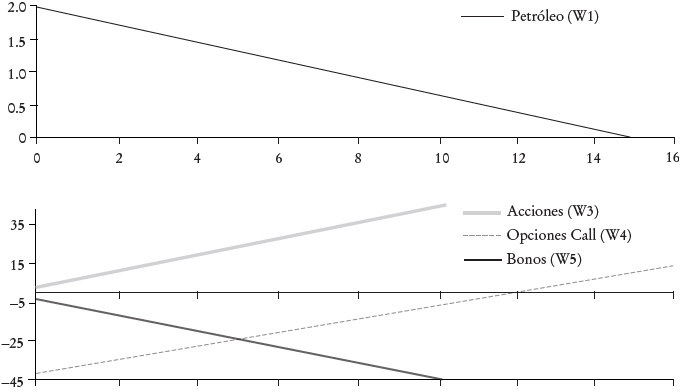

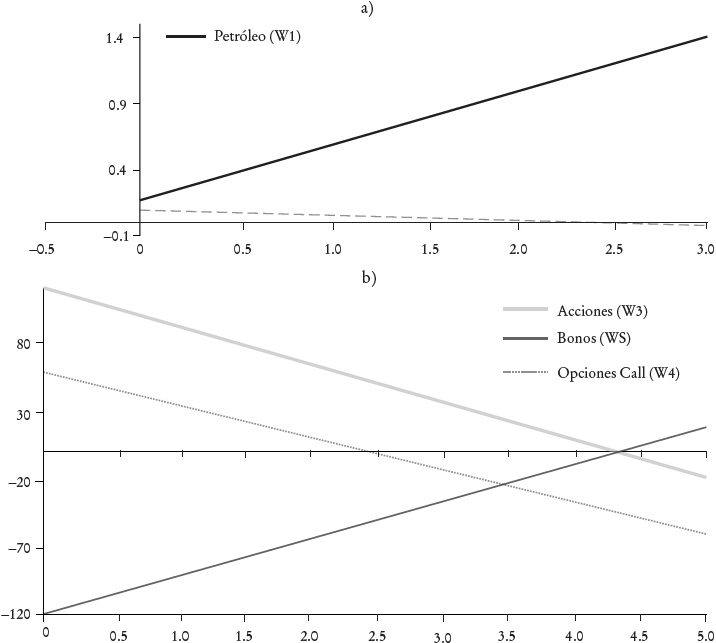

En cuanto a las primas al riesgo del petróleo y las acciones (Gráficas 3 y 4), se puede observar que a medida que se incrementa la prima al riesgo del petróleo, también se incrementa la inversión en el mismo, así como la inversión en bonos; pero disminuye a su vez la inversión en acciones. Mientras, cuando aumenta la prima al riesgo de las acciones, aumenta la compra de las mismas mientras que disminuye la inversión en petróleo y bonos. Lo que es un resultado esperado con la lógica de inversionista.

Fuente: elaboración propia.

Gráfica 3 Ponderadores de inversión como funciones del coeficiente de aversión al riesgo (λ)

Fuente: elaboración propia.

Gráfica 4 Ponderadores de inversión como funciones de la prima al riesgo de las acciones (θ2)

Referente a la tasa libre de riesgo de la Gráfica 5 se puede ver que conforme ésta se incrementa, también se incrementan las proporciones invertidas en bonos y disminuyen las proporciones invertidas en acciones. Este resultado tiene sentido ya que si la tasa libre de riesgo aumenta lo suficiente, la adquisición de activos que paguen dicha tasa puede llegar a ser más conveniente que la inversión en acciones. Sin embargo, también se observó que la posición larga en petróleo también aumenta conforme aumenta r aunque en proporciones mucho menores que las correspondientes a los bonos. Esto puede deberse a la variación negativa que presentó el crudo en el periodo analizado.

Fuente: elaboración propia.

Gráfica 5 Ponderadores de inversión como funciones de la tasa libre de riesgo (r)

El análisis es limitado ya que no se cuenta con datos para todas las variables debido a que fueron utilizados para los subyacentes como variables proxy en el caso de las opciones tanto del petróleo como de las acciones, mientras que la variable de gasto quedó limitada a las contribuciones de Pemex al erario público. Sin embargo, dichas erogaciones han quedado distribuidas de manera diferente en el marco legal del FMPED e incluyen otros conceptos. Cuestión aparte, los valores asociados a las proporciones de cada activo financiero pueden resultar muy grandes o muy pequeños, sin embargo, consideramos que lo importante es el signo que los acompaña, ya que indica las posturas del inversionista; y que las posiciones cortas y largas se compensen unas con otras sumando la unidad como sucede en los gráficos presentados.

En los párrafos anteriores se presentan los resultados obtenidos de las variaciones en los ponderadores óptimos del modelo ante cambios en los parámetros: coeficiente de correlación, el coeficiente de aversión al riesgo, la tasa de interés libre de riesgo, así como en la prima al riesgo del petróleo y el riesgo de las acciones. Como se mencionó antes, se utilizaron referencias de la información histórica disponible para el análisis, sin embargo el comportamiento de las inversiones en cada uno de los componentes del portafolio ante valores iniciales de referencia no debería de cambiar.

En un análisis complementario considerando la misma información del Cuadro 1 tales como el coeficiente de adversión al riesgo, el coeficiente de correlación, la tasa de interés, las medias y desviaciones estándar de los activos se realiza un ejercicio de simulación montecarlo considerando solamente la evolución del precio del petróleo y llegando a la estimación de un posible precio al final de un año. Al conjunto de valores finales del precio de petróleo se calcula su valor esperado y su desviación estándar, posteriormente se vuelve a repetir un análisis de sensibilidad para los cambios en los ponderadores al cambiar μ e y σ e . Los resultados se muestran en las Gráficas 6 y 7.

Fuente: elaboración y cálculos propios con datos de Pemex y la Reserva Federal de los Estados Unidos.

Cuadro 1 Estadística descriptiva

Fuente: elaboración propia.

Gráfica 6 Ponderadores de inversión como funciones de la media de crecimiento del petróleo (μ e )

Fuente: elaboración propia.

Gráfica 7 Ponderadores de inversión como funciones de la media de crecimiento del petróleo (σ e )

De la Gráfica 6 se observa que las opciones Put sobre el petróleo y las acciones tendrán posiciones opuestas (largas y cortas) y conforme va aumentando la tendencia de crecimiento del petróleo de forma muy ligera van disminuyendo simultáneamente la inversión en acciones y en opciones Put, pero siempre de forma simétrica, prácticamente no hay cambio en la inversión al cambiar la tasa de crecimiento del petróleo. Y el mismo efecto ocurre si aumenta la volatilidad del petróleo, aunque el efecto es más notorio y en los valores cercanos del inicial hay una pequeña inversión en petróleo.

En general, los resultados anteriores del modelo, coinciden con lo esperado intuitivamente, pero son de gran utilidad para respaldar estrategias de inversión como es el caso de las coberturas con opciones financieras, las cuales nos permiten mantener una cartera cubierta ofreciendo posibilidades de generar ganancias y obtener pérdidas limitadas únicamente al valor de la prima. Es importante tener en cuenta que para eliminar los riesgos mediante el uso de opciones financieras son necesarias estrategias que vayan en sentido opuesto (como estrategias de cobertura), aunque no siempre una operación de venta tiene su contrapartida en una operación de compra y viceversa. Por estrategia opuesta se entiende que una operación que genere una tendencia contraria (Instituto MEFF, 2009), por lo que una operación de compra del subyacente puede compensarse con una postura igualmente larga en opciones como se propuso en los ejercicios anteriores.

Conclusiones

El presente trabajo propone un modelo de portafolio óptimo para la administración de las rentas petroleras de México, entendiéndolas como la dotación que recibe el FSI. Se incluyen cinco activos en la cartera: el activo petróleo (que es la dotación), las opciones Put sobre el subyacente petróleo, las acciones, opciones Call sobre las acciones y bonos libres de riesgo. También se consideran en la variable gasto las erogaciones realizadas por el FMPED para cubrir el Presupuesto de Egresos de la Federación, así como las transferencias a otros fondos y el pago de las asignaciones y contratos.

Para modelar la estrategia de inversión de los ingresos petroleros mexicanos se emplearon herramientas del cálculo estocástico poco usadas en la literatura en este tipo de problemas para la modelación de portafolios de FSI como las ecuaciones recursivas de Bellman estocásticas y la técnica HJB. Se obtuvo una igualdad entre las primas al riesgo del petróleo y las opciones Put, así como entre las acciones y las opciones Call. Debido a ello, la solución de la ecuación HJB derivó en un sistema de ecuaciones indeterminado en cuya resolución se propuso soluciones de esquina. No obstante, las igualdades en las primas es un resultado esperado ya que las opciones adquieren las propiedades de la dinámica de precios del activo subyacente. Al resolver el problema se obtuvieron los ponderadores de los activos financieros considerados, los cuales no dependen del tiempo ni del nivel de riqueza del inversionista.

Al analizar y comparar el comportamiento del petróleo, las acciones y los bonos, se observa que cuando la correlación entre el precio del petróleo y el de las acciones es alta y positiva es recomendable una mayor inversión en acciones y las inversiones de posiciones opuestas en petróleo y bonos, mientras que cuando dicha correlación es fuerte y negativa, la inversión es en la misma dirección, entonces el riesgo global del portafolio disminuye de manera natural. Además, se observó que entre menos adverso al riesgo es el inversionista, éste opta lógicamente por estrategias menos conservadoras, ya que aumenta la proporción vendida de petróleo y bonos al mismo tiempo que aumenta la proporción comprada de acciones. En cuanto a la tasa libre de riesgo, se encontró que conforme ésta aumenta, aumentan también las proporciones invertidas en bonos y disminuyen las proporciones invertidas en acciones. Referente a las primas de riesgo del petróleo y las acciones, se encontró que a medida que aumenta la prima al riesgo del petróleo, aumenta la inversión en el mismo, así como la inversión en bonos, disminuyendo a su vez la inversión en acciones. Por su parte, cuando aumenta la prima al riesgo de las acciones, aumenta la compra de las mismas, mientras que disminuye la inversión en petróleo y bonos. Finalmente se observó que los cambios en la media de crecimiento y volatilidad del petróleo no alteran de forma importante la composición de la cartera de opciones Put y acciones.

En general se puede decir que la cartera propuesta es de cobertura más que una cartera especulativa, de manera que se optimizan las rentas presentes permitiendo la generación de ahorro para las generaciones futuras sin ponerlo bajo un riesgo considerable. Mediante el uso de derivados financieros, como las opciones, el portafolio se mantiene protegido ofreciendo posibilidades de generar ganancias y obtener pérdidas limitadas únicamente al valor de la prima. El resultado es una cobertura ante los riesgos en las variaciones en los precios con la posibilidad de generar beneficios significativos. Una línea de investigaciones futuras es la modelación del portafolio, considerando además una política óptima de extracción a lo largo del tiempo con base en las reservas petroleras existentes.

La constitución del FMPED representa una oportunidad de México para aprovechar de manera más eficiente las rentas petroleras presentes. Si bien, el marco legal que sustenta la creación de este FSI puede dar la impresión de que la generación de ahorro de largo plazo puede verse muy limitada, aspectos como la disciplina y el apego a las regulaciones pueden hacer la diferencia, como bien se ha observado en otros países analizados en esta investigación como Noruega o Chile. Lo anterior significa mayores especificaciones en la reglamentación, sobre todo en lo relacionado a la política de inversiones, ya que puede resultar muy ambigua en ese sentido. Es por ello que en este trabajo se genera una propuesta ante la falta de límites y detalles sobre las estrategias de inversión por clase de activos. Probablemente el tiempo, la experiencia y reformas a la ley permitan establecer de manera más precisa los lineamientos para la administración de riesgos, de forma tal que se aprovechen las oportunidades que conlleva ser un inversionista de clase mundial como lo son los FSI, permitiendo el ahorro de largo plazo para que las generaciones futuras se vean beneficiadas.