nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O44, Q43.

JEL Classification: O44, Q43.

Introducción

La amenaza del cambio climático y la dependencia de las importaciones energéticas, junto al carácter agotable de los combustibles fósiles, han incentivado a muchos países a buscar alternativas a las fuentes de energía convencionales y se han incrementado las inversiones en fuentes de energía renovables con el fin de reducir las emisiones de gases efecto invernadero y aumentar la oferta de un tipo de energía segura.

En este sentido, España es uno de los países que ha protagonizado la apuesta por las energías renovables. De hecho, en la década de 2000, su consumo de energía renovable aumentó en 120.8%, frente a 76.8% del conjunto de la Unión Europea (UE), incluso en el año 2007 se posicionó como el segundo país del mundo -detrás de los Estados Unidos- en el ranking elaborado por Ernst & Young de los mejores países para invertir en energías renovables. Además, España es uno de los países líderes en el desarrollo de tecnología para la generación de electricidad a partir de fuentes de energía renovables, consecuencia de los diversos impulsos de política económica realizados principalmente desde 2007.1 De hecho, si atendemos a la producción de electricidad a partir de energías renovables (excluyendo la hidroeléctrica) en relación con el total, los datos del Banco Mundial apuntan que en el periodo comprendido entre 1991 y 2013 a nivel mundial, europeo y español, pasó de 1.03, 0.76, 0.36 a 5.37, 14.98 y 25.74%, respectivamente. Todo ello en un contexto de intensificación de la dependencia energética que para España se sitúa en 72.9% en 2014 según la Oficina Europea de Estadística (Eurostat), muy superior a la media de la UE (53.5%), y habiéndose incrementado en casi 10 puntos desde 1990 (primer año para el que se tiene información). Asimismo, desde un punto de vista macroeconómico, la Asociación de Productores de Energías Renovables (APPA) estima una aportación del sector de las energías renovables al Producto Interno Bruto (PIB) español de 7 381 000 euros en 2014, lo que supone 0.7% del PIB, una contribución fiscal neta de 970 000 de euros, una mejora del saldo de la balanza comercial con unas ex-portaciones netas de 2 316 000 de euros y una apuesta por la innovación con inversiones en I + D + i que duplican la media de la UE y triplican la media de las empresas españolas.

Este liderazgo e importancia de España en el impulso de las energías renovables apoyado desde el sector público, hace que sea un caso de interés para analizar la sostenibilidad a largo plazo del modelo económico de ese país. Concretamente, surgen dos cuestiones que pretendemos responder en este artículo. Por una parte, cómo afectará la sustitución de las energías no renovables por las renovables al desarrollo económico, es decir, si llevará a crecer a tasas más bajas y, por otra, si el desarrollo económico a su vez puede estimular el uso de las energías renovables, permitiendo la retirada paulatina del apoyo público que hasta ahora han necesitado las energías renovables.

Tras el análisis de la economía española en relación con estos dos puntos, se comparan los resultados con los obtenidos para las grandes economías de la UE: Alemania, Francia, Italia y Reino Unido.2 Estos países, junto con España, suponen aproximadamente 70% del PIB de la UE. Además, cabe destacar que, excepto Francia, estos son países cuyo consumo de energía renovable en la década de 2000 ha crecido significativamente por encima del de la UE (Alemania 206.9, Francia 32.1, Italia 116.2 y Reino Unido 224.6%).

Para llevar a cabo el análisis planteado distinguimos, en primer lugar, entre crecimiento económico y desarrollo económico, entendiendo que el crecimiento de la producción es una parte del desarrollo, pero que éste incluye también cuestiones ligadas a la calidad de vida que cada vez adquieren mayor relevancia. En segundo lugar, nos planteamos la relación del consumo de energía renovable y no renovable tanto con el crecimiento como con el desarrollo económico, para analizar los efectos que conlleva una mayor utilización de las energías renovables y extraer conclusiones de política económica. También se estudia el vínculo de la contaminación con el consumo de ambos tipos de energía, puesto que la sostenibilidad implica una reducción de la contaminación. El análisis se lleva a cabo mediante técnicas de cointegración.

La inclusión en el mismo estudio de variables relativas a la producción, al desarrollo económico y a la contaminación constituye una novedad relevante con respecto a la literatura previa, con la ventaja de que, como se analizan para el mismo periodo temporal y con idénticas técnicas, la comparación de los resultados obtenidos tiene una mayor fiabilidad, ya que las conclusiones alcanzadas por la literatura distan mucho si el periodo o la metodología va-rían -como podrá comprobarse en la primera sección-.

El trabajo ha quedado estructurado en cinco secciones. En la primera se realiza una revisión de la literatura económica en la materia. Las secciones segunda y tercera se centran en la economía española; se describen las variables empleadas, la metodología utilizada y los resultados obtenidos de su aplicación. En la cuarta sección se realiza un análisis comparativo con las principales economías europeas, aplicando la misma metodología que se ha detallado en la tercera sección. Finalmente, se presentan las conclusiones que se han alcanzado en este trabajo.

I. Revisión de la literatura

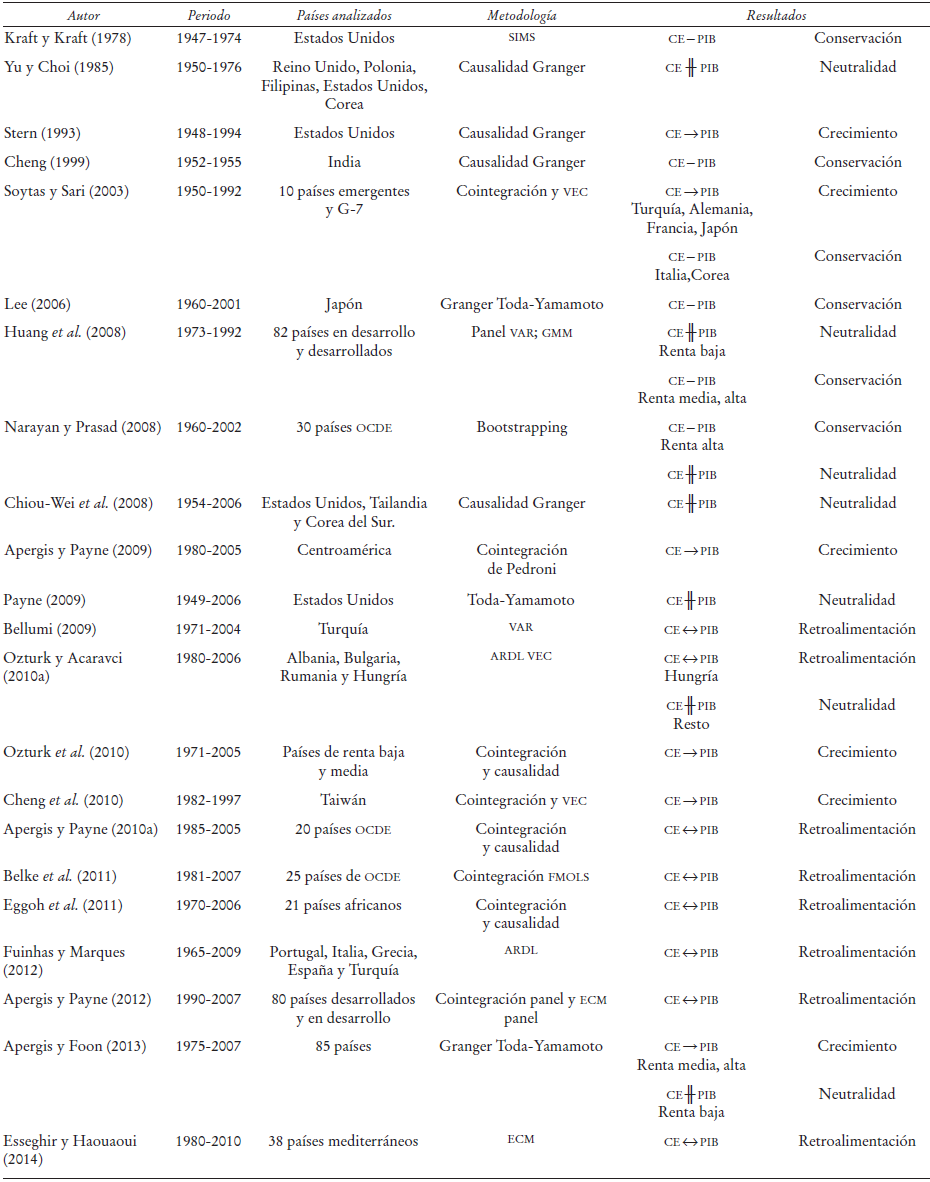

Desde el trabajo publicado por Kraft y Kraft (1978), la relación entre el consumo de energía y el crecimiento económico3 ha sido objeto de estudio durante casi 40 años; sin embargo, la literatura que se refiere al desarrollo económico es más reciente. Debe señalarse que no se ha establecido aún ningún consenso en la materia, debido a que los resultados dependen de la selección de variables, la especificación de los modelos, los periodos de tiempo estudiados y la metodología econométrica empleada para analizar la causalidad entre el consumo de energía (renovable y no renovable) y la variable explicada (crecimiento, desarrollo y contaminación).

Sintéticamente, podemos agrupar la literatura en cuatro categorías atendiendo a los resultados obtenidos en cuanto a la relación causal entre las variables. En primer lugar, los trabajos que respaldan la hipótesis de crecimiento que implica una causalidad unidireccional que va desde el consumo de energía al crecimiento económico, sugiriendo que un menor consumo de energía ejercerá un impacto negativo en el crecimiento económico. En segundo lugar, los estudios que apuntan hacia la hipótesis de retroalimentación, y que encuentran una relación causal bidireccional entre el consumo de energía y el crecimiento económico, apoyando la idea de que una política activa por parte del gobierno de impuestos o subvenciones puede ejercer un efecto positivo en el crecimiento económico, que a su vez llevará a tener una consecuencia en el consumo energético. En tercer lugar, las contribuciones que encuentran evidencia a favor de la hipótesis de conservación, que supone que en la medida en que la economía no es totalmente dependiente de la energía, el gobierno podrá adoptar políticas de conservación energética con un mínimo efecto sobre el crecimiento económico. Y, finalmente, aquellos trabajos que concluyen que no hay causalidad en ninguna dirección (hipótesis de neutralidad), y por lo tanto, cualquier política respecto al consumo de energía, conservadora o expansiva, se espera que tenga un efecto insignificante en el crecimiento económico. Lógicamente, estas mismas hipótesis podemos establecerlas para los trabajos que consideran como variable explicada el desarrollo económico o la contaminación.

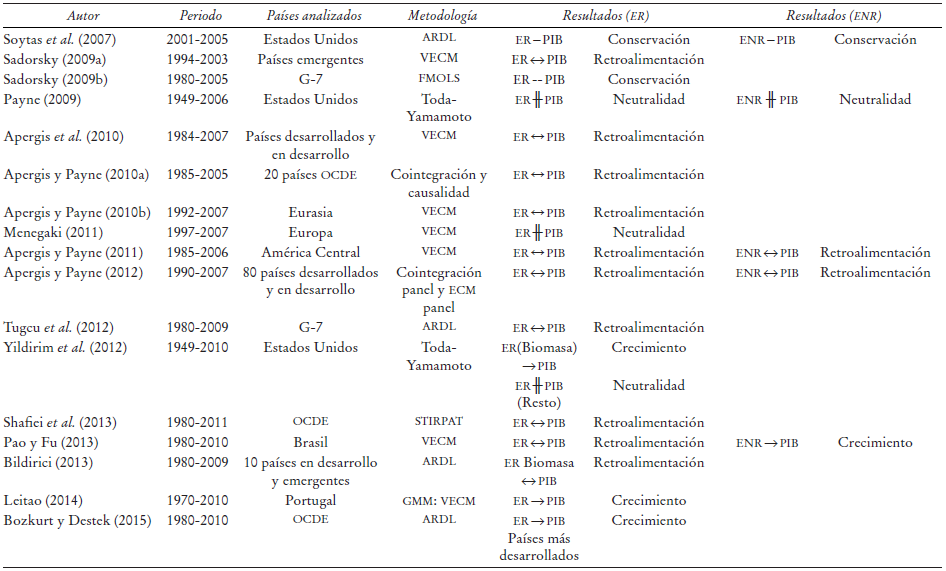

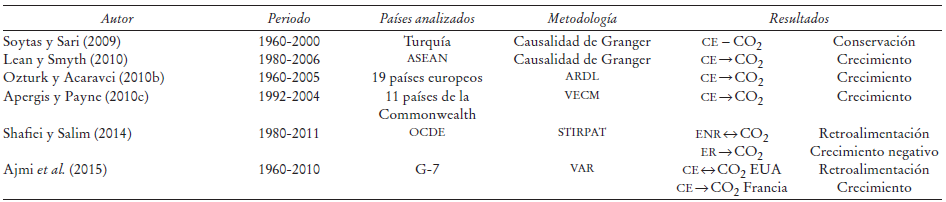

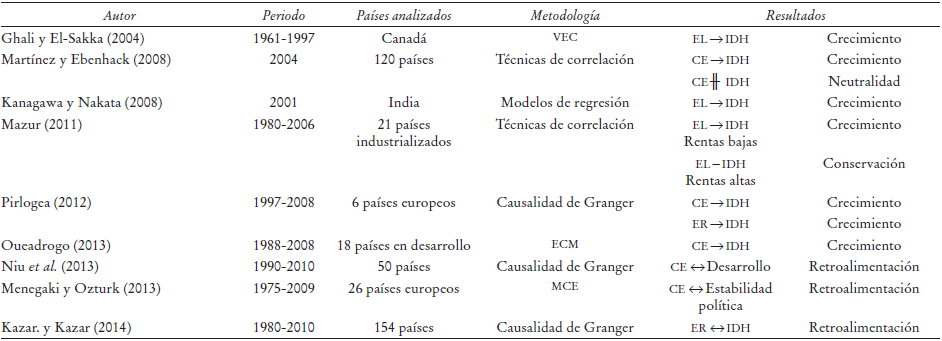

A su vez, la literatura emplea diversas variables en el estudio de la relación que nos ocupa. Las más utilizadas como variables explicadas son el crecimiento económico medido mediante el nivel del PIB, el desarrollo económico expresado en función del Índice de Desarrollo Humano (IDH) y la contaminación, medida en la mayoría de los trabajos como emisiones de CO2. Como variables explicativas se suele utilizar el consumo de energía total, o bien desglosado en consumo de energías renovables y no renovables. Dada la extensa literatura existente, hemos considerado oportuno sintetizar los principales resultados en una serie de cuadros. En ellos se indica autor/es, periodo de estudio, países analizados, metodología seguida en el estudio y los resultados obtenidos con respecto a la relación causal entre las variables explicadas y explicativas. Así, el Cuadro 1 recoge los trabajos que estudian la relación entre consumo de energía y crecimiento económico; en el Cuadro 2 se exponen las contribuciones referentes a la relación entre consumo de energías renovables y crecimiento económico; el Cuadro 3 sintetiza aquellos estudios que abordan la relación entre consumo de energía y contaminación, y, finalmente, el Cuadro 4 se destina a los trabajos centrados en la relación entre el consumo de energía y el desarrollo económico.

Fuente: elaboración propia.

a EL: consumo de electricidad.

Cuadro 3 Consumo de energía (CE) y contaminación (CO2)

Fuente: elaboración propia.

a EL: consumo de electricidad.

Cuadro 4 Consumo de energía (CE) y desarrollo económico

Como puede apreciarse a partir de la información contenida en los cuadros, los resultados de los distintos estudios están lejos de arrojar conclusiones claras. Si atendemos a la relación causal entre el consumo de energía y el PIB, cada una de las hipótesis planteadas (crecimiento, retroalimentación, neutralidad y conservación) se encuentra respaldada por un porcentaje similar de trabajos. Sin embargo, más de 50% de los trabajos consultados apoya la hipótesis de retroalimentación para la relación entre el consumo de energía renovable y el PIB. Por otra parte, también más de 50% de los estudios parecen encontrar evidencia de la hipótesis de crecimiento para explicar la relación entre la contaminación, el consumo de energía y la relación entre el desarrollo económico y el PIB. En definitiva, los resultados difieren dependiendo de los países analizados, las variables seleccionadas, el periodo elegido y la metodología aplicada. Para suplir esta deficiencia, en este artículo incluimos las principales variables que se emplean en la literatura, a saber, PIB, indicadores de desarrollo económico, indicadores de la contaminación y el consumo de energías renovables y no renovables, utilizando la misma técnica para analizar la relación entre ellas.

II. Análisis de la economía española. Datos y variables

A continuación, describimos los datos de la economía española empleados para cuantificar cada una de las variables implicadas en este artículo. El periodo comprendido abarca de 1980 a 2010, por la disponibilidad de las series estadísticas en esa etapa. Los datos son anuales. Como variables explicadas tenemos el crecimiento económico, el desarrollo económico y la contaminación. Siguiendo la literatura que hemos sintetizado en la sección anterior, pretendemos analizar la relación de cada una de ellas con el consumo de energía renovable y no renovable con el fin de extraer conclusiones relativas a la sostenibilidad del modelo económico español.

En relación con el crecimiento económico, utilizamos el PIB real medido con el índice de volumen encadenado -disponible en Eurostat- y según SEC-95, por ofrecer disponibilidad de una serie homogénea desde 1980. En el periodo analizado, el PIB español se ha más que duplicado (120%), con descensos en los años 1993, 2009 y 2010, correspondientes a los periodos de crisis económica en estas tres décadas.

Además de considerar el PIB, que es lo habitual en la literatura, tal como puede apreciarse en los Cuadros 1 y 2, se incluyen otras variables proxies del crecimiento económico con el fin de dotar de robustez a los resultados que se obtengan. Los nuevos indicadores atienden al modelo de crecimiento económico de Solow, siendo relativos al capital y al empleo. En cuanto a la variable capital, se considera el índice de volumen encadenado de la formación bruta de capital -disponible en Eurostat-, la inversión bruta y el stock de capital productivo, ambos extraídos de la Fundación BBVA y del Instituto Valenciano de Investigaciones Económicas (IVIE). En cuanto al empleo, se utiliza la serie en horas trabajadas y se obtiene enlazando series de la base de datos macroeconómica anual (AMECO) de la Dirección General de Asuntos Económicos y Financieros de la Comisión Europea con las del Instituto Nacional de Estadística (INE).

Como ya se ha mencionado, los indicadores de crecimiento económico no recogen aspectos relativos a la calidad de vida, por lo que han recibido numerosas críticas y han ido surgiendo nuevos indicadores que recogen una información más extensa, que interpretamos como indicadores del concepto más amplio de desarrollo económico. Debido a la disponibilidad de información y a que es el que se utiliza en los trabajos que abordan la relación entre el desarrollo y el consumo de energía (véase el Cuadro 4), hemos seleccionado, entre esos indicadores, el IDH, publicado de forma anual por la Fundación Bancaja y el IVIE. Desde 1980 hasta 2010, el IDH se ha incrementado en España 29.9%, pasando de 0.582 en 1980, hasta 0.756 en el año 2010.

Además, como novedad en relación con la literatura previa, hemos tenido en cuenta el capital social como proxy adicional. Este índice mide un activo intangible que facilita los logros de resultados personales y de grupo, tanto económicos como sociales, gracias a que genera externalidades o beneficios potenciales positivos para los miembros de un grupo social determinado.4 La información se extrae de la Fundación BBVA y del IVIE.

En lo que se refiere a la contaminación, se eligen las emisiones de CO2 -que es la variable más empleada en los trabajos de este tipo-, como puede verse en el Cuadro 3.5 Nos parece de interés considerar las emisiones de CO2 como indicador, porque a nivel internacional los objetivos contra el cambio climático lo han tomado como referencia y porque es el gas contaminante más importante y responsable de 58.8% de las emisiones de gases de efecto invernadero en todo el mundo (Halicioglu, 2009). La fuente utilizada es la Agencia de Información de la Energía de los Estados Unidos y la unidad de medida la Kilotonelada (kt). Desde 1980 en España ha habido una tendencia de crecimiento de las emisiones, que parece haber revertido desde el año 2007, coincidiendo con los diversos esfuerzos políticos realizados en la materia. No obstante, en España se emitieron 270 000 kt de CO2 en el año 2010, lo que supone 7.3% de la UE, por debajo de su peso en términos de población (9.2%).

En cuanto al consumo de energía renovable, utilizaremos como indicador el consumo de ésta en el sistema eléctrico, medido en kilowatios y disponible en la Agencia de Información de la Energía de Estados Unidos. El motivo para elegir este indicador es que la mayor parte de las renovables se transforman en el sistema eléctrico, de tal manera que aproximadamente 60% de la energía renovable en España es para el consumo de electricidad. De hecho, España es el país líder de la UE en este ámbito, siendo 40% de la energía eléctrica generada en España procedente de fuentes de energía renovable. Este indicador es el que utiliza la mayoría de los trabajos que se muestran en el Cuadro 2, excepto el de (Bildirici, 2013), que usa la energía de biomasa. Otros trabajos añaden al consumo de energía renovable en el sistema eléctrico otros indicadores, como el de (Yildrim et al., 2012), que introduce también la energía de biomasa, el de (Soytas et al., 2007), que incluye el consumo de energía solar y eólica y el de (Sardosky, 2009), que junto a estas dos, considera la energía geotérmica.

Como se aprecia en la Gráfica 1, la tendencia del consumo de energía renovable se ha mantenido frente al consumo total de energía.

Finalmente, en lo que se refiere al consumo de energía no renovable, el indicador seleccionado es el consumo de petróleo, disponible en la Agencia de Información de la Energía de Estados Unidos. Se ha elegido este indicador porque es la principal fuente de energía no renovable (especialmente por el sector transporte), que supone 52.5% del total de energía no renovable, por encima de la media de la UE (38.5%). Este indicador de consumo de energía no renovable es utilizado, entre otros, por (Payne, 2009), que incluye además el consumo de carbón y gas natural, y por (Pao y Fu, 2013), que introducen asimismo el consumo de energía no renovable en el sector eléctrico.

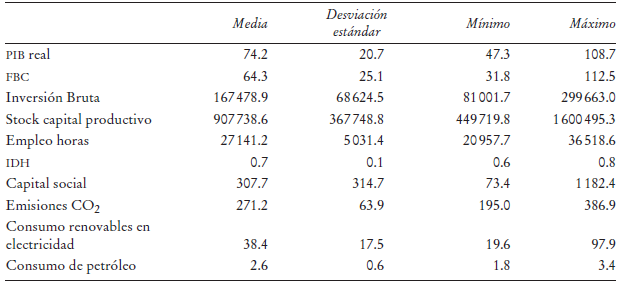

En el Cuadro A1 del apéndice se muestra la estadística descriptiva correspondiente a todas las variables descritas en esta sección.

III. Metodología y resultados para la economía española

En este trabajo se estudia la posible existencia de una relación de equilibrio a largo plazo entre las variables de desarrollo y contaminación y las relativas al consumo de energía mediante las técnicas de análisis de cointegración, aplicando la metodología de (Johansen, 1988 y 1992). Para ello, seguiremos los pasos habituales: en primer lugar, se determina el orden de integración de las variables, que están todas tomadas en logaritmos; a continuación se especifica el número óptimo de retardos; en tercer lugar, se determinan las relaciones de cointegración entre las variables mediante el test de la traza y el del máximo valor propio y se estiman los vectores de cointegración; finalmente, se lleva a cabo un análisis de las relaciones de causalidad a largo y corto plazo entre las variables.

En cuanto al orden de integración, se emplea el test Dickey Fuller Aumentado (ADF) (Dickey y Fuller, 1981), para el que también se utilizan los valores críticos de Cheung y Lai (1995), el test Kwiatkowsky, Phillips, Schmidt y Shin (KPSS) (Kwiatkowski et al., 1992), el test de (Leybourne, 1995) y el test Phillips y Perron (PP) (Phillips y Perron, 1988). Se tienen en cuenta las variables en nivel y en primera diferencia y se aplican para dos estructuras deterministas: constante y tendencia. Para el test ADF y el test PP se considera asimismo una estructura determinista sin constante ni tendencia. En el caso de que los test arrojen resultados contradictorios, se escoge el que haya sido avalado al menos por dos de los cinco test aplicados. Si la contradicción surge en relación con la estructura determinista, se atenderá a los resultados de constante y tendencia de las series en nivel y a los resultados con sólo constante o sin constante ni tendencia para las series en primera diferencia.

Los test de raíces unitarias nos conducen a los siguientes resultados.6 Atendiendo a lo obtenido en todos los test, el PIB, la Formación Bruta de Capital (FBC), el IDH, las emisiones de CO2 (CO2), el consumo de energía no renovable (ENR) son I (1), excepto cuando aplicamos el test KPSS. El capital social (KS) y el consumo de energía renovable (ER) son I (1) atendiendo al test ADF, con los valores críticos de Cheung y Lai y al test de (Leybourne, 1995). La inversión bruta y el empleo en horas trabajadas se han excluido del análisis porque sólo un test apunta a que son I (1) (test PP para la primera y test KPSS para la segunda). Por lo tanto, finalmente, para el estudio se seleccionan las siguientes variables: para el crecimiento económico empleamos el PIB y FBC, para el desarrollo económico el IDH y KS, para la contaminación, las emisiones de CO2, y para el consumo de energía, consumo de renovables en la electricidad (ER) y el consumo de petróleo (ENR).

1. Relaciones de cointegración

Una vez seleccionadas las variables, y para determinar si existen relaciones de cointegración entre las variables de crecimiento, desarrollo económico y contaminación y las de consumo de energía, seleccionamos el número de retardos definiendo un VAR no restringido. Se aplican los criterios de información de Akaike, Schwarz y Hannan-Quinn, y los criterios del ratio de verosimilitud y del error de predicción final. Si hay disparidad entre ellos, se prueba con todos los retardos óptimos determinados por cada criterio, para observar si quedan afectados los resultados en los que se refiere al modelo a utilizar y las relaciones de cointegración. Por último, se presentan los resultados obtenidos con el menor número de retardos posibles atendiendo al principio de parsimonia.

Para la especificación determinística aplicamos el principio de (Pantula, 1989), que consiste en avanzar desde el modelo más restrictivo al menos, contrastando sucesivamente la hipótesis nula de ausencia de relación de cointegración y, tras esto, la hipótesis nula de una relación de cointegración, etc. Este proceso terminará cuando se encuentre el primer modelo que no rechaza la hipótesis nula. De esta forma, se obtendrá el número de relaciones de cointegración que se admiten y la especificación determinística adecuada del modelo.

Aplicando esta metodología, el Cuadro 5 presenta los resultados del análisis de cointegración obtenidos aplicando el test de la traza y el del valor propio máximo. Consideramos como variables explicadas las relativas al crecimiento económico (PIB, FBC), desarrollo económico (IDH, KS) y contaminación (CO2), y como variables explicativas, siguiendo las aportaciones recogidas en la sección I, el consumo de energía renovable (ER) y no renovable (ENR).

***, ** Se rechaza la hipótesis nula (ausencia de cointegración) a 1 y 5% de significación respectivamente. El número de retardos y la especificación determinística se recogen en el Cuadro 6.

Cuadro 5 Test de cointegración

Como puede apreciarse en el Cuadro 5, el test de la traza indica que existe una relación de cointegración en todos los casos, resultado confirmado por el test del valor propio máximo para tres relaciones. Estos resultados nos conducen a estimar el vector de cointegración para cada relación (véase el Cuadro 6), que en su versión más general sería:

(1)

(1)

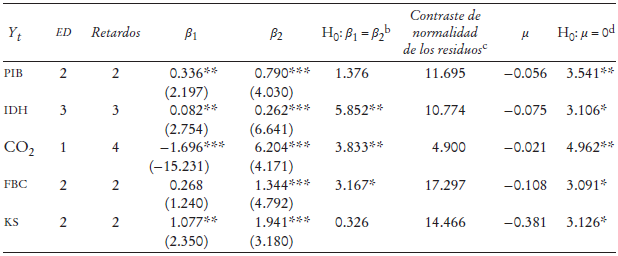

a Entre paréntesis figura el estadístico t. ED: especificación determinística: Modelo 1: ni tendencia ni constante en la ecuación de cointegración (EC) o el VAR; Modelo 2: con constante pero no tendencia en la EC (no constante en el VAR); Modelo 3: constante pero no tendencia en la EC y el VAR.

b El estadístico se distribuye como una χ 2(1).

c La hipótesis nula es la normalidad de los residuos. Los resultados corresponden al estadístico Jarque-Bera que se distribuye como una χ 2(6). Se emplea el método de ortogonalización de Cholesky.

d El estadístico se distribuye como una χ 2(1).

***,**, * Se rechaza la hipótesis nula a 1, 5 y 10% de significación, respectivamente.

Cuadro 6 Vectores de cointegracióna

donde Y t corresponde a las distintas variables explicadas que hemos seleccionado para el crecimiento, el desarrollo económico y la contaminación.

La estimación de la expresión (1) se recoge en el Cuadro 6. Como puede observarse, en todos los casos los residuos son normales y el parámetro de velocidad de ajuste, estimado con el Modelo de Corrección de Error (MCE) que se especifica en el apartado 2 de la sección III y denotado con μ, es negativo y significativo, indicando la bondad de la estimación realizada. Asimismo, μ toma valores entre -1 y 0, indicando la existencia de ajuste hacia el equilibrio en el largo plazo. No obstante, son valores más cercanos a 0 que a -1, lo que implica que las desviaciones del equilibrio tardan más de un periodo en corregirse.

Los resultados del Cuadro 6 nos indican que el consumo de energía tiene un impacto positivo sobre el crecimiento y el desarrollo, presentando el consumo de energía no renovable un impacto mayor, especialmente en el caso de la FBC, donde el consumo de energía renovable no es significativo. Obsérvese también que para el caso del PIB y del KS los coeficientes estimados no son estadísticamente distintos. En relación con la contaminación, como podía esperarse, el consumo de renovables la reduce y el de no renovables la aumenta, pero el impacto positivo de las no renovables es mayor que la reducción conseguida por el uso de las renovables, por lo que la sustitución de energía no renovable por renovable podría conseguir efectos muy importantes sobre la disminución de la contaminación.

Estos resultados sugieren que la reducción del consumo de energía no renovable a favor de las renovables lleva a menores tasas de crecimiento y desarrollo, pero conduce a una reducción relevante de las emisiones de CO2. Por lo tanto, sería conveniente desde la gestión de la política económica tener muy claro el modelo que se pretende para España, a saber, un país desarrollado con altas tasas de crecimiento con un modelo energético basado en fuentes convencionales, o un país desarrollado con un crecimiento sostenido, aunque menor, en el que su modelo energético busca la sostenibilidad.

2. Análisis de la causalidad

A partir de las estimaciones anteriores, realizamos un análisis de la causalidad entre las variables. Como ya se comentó en la sección de revisión de la literatura, los resultados de este análisis conducen a establecer distintas hipótesis en cuanto a la relación entre las variables, con las correspondientes implicaciones de política económica. La hipótesis de crecimiento indica una causalidad unidireccional que va desde el consumo de energía a la variable explicada, lo que sugiere que un menor consumo de energía ejercerá un impacto negativo en el crecimiento o el desarrollo. Por el contrario, la hipótesis de conservación implica que en la medida en que la economía no es totalmente dependiente de la energía, el gobierno podrá adoptar políticas de conservación energética con un efecto mínimo sobre el crecimiento económico. La hipótesis de neutralidad se refiere al caso en el que no hay causalidad en ninguna dirección y, por lo tanto, cualquier política respecto al consumo de energía, conservadora o expansiva, se espera que tenga un efecto insignificante sobre la variable explicada. Finalmente, la hipótesis de retroalimentación sugiere una relación causal bidireccional entre el consumo de energía, el crecimiento y desarrollo económicos, por lo que una política activa por parte del gobierno de impuestos o subvenciones pueden ejercer un efecto positivo en el crecimiento y en el desarrollo, que a su vez llevará a tener una consecuencia sobre el consumo energético. Análogamente, las mismas implicaciones pueden aplicarse en el caso de que consideremos como variable explicada las emisiones de CO2.

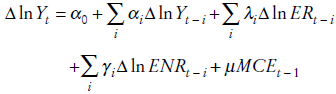

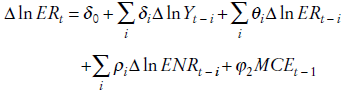

Para realizar el análisis de causalidad se estima un Modelo de Corrección de Error (MCE). Como es bien conocido, de acuerdo con el teorema de representación de (Engle y Granger, 1987), si existe una relación de cointegración entre un conjunto de variables, se puede estimar un MCE que recoja el comportamiento a corto plazo. Dada la elección de las variables y elegido el orden del VAR (véase el Cuadro 6), condicionado a la existencia de un vector de cointegración, el punto de partida es el desarrollo de un modelo autorregresivo de retardos distribuidos de orden i en lnY, lnER y lnENR, donde Y es la variable explicada en cada caso. Para cada Y, el orden i elegido es el que aparece en el Cuadro 6. La forma del MCE sería la siguiente:

(2)

(2)

(3)

(3)

(4)

(4)

El análisis de la causalidad a largo plazo se realiza mediante el contraste de la exogeneidad débil de (Hendry, 1995). En el caso de que la hipótesis nula sea la exogeneidad débil de ER, consideramos la hipótesis nula H0:ɸ 2 = 0, mientras que se considera H0:ɸ 3 = 0 para la exogeneidad débil de ENR. Los estadísticos correspondientes se distribuyen como una χ2 (1). Los resultados obtenidos aparecen en el Cuadro 7.

***,**, * Rechazo de la hipótesis nula a 1, 5 y 10% de significación, respectivamente.

Cuadro 7 Exogeneidad débil

Los resultados apuntan a que para las variables de crecimiento y desarrollo se verifica la hipótesis de crecimiento en cuanto a la relación entre ellas y el consumo de energía renovable y, por lo tanto, el consumo de energía renovable incide en el crecimiento y en el desarrollo, pero mayores niveles de crecimiento y desarrollo no estimulan el consumo de energías renovables.7 Sin embargo, para el consumo de energía no renovable, los datos apoyan la hipótesis de retroalimentación, por lo que mayores tasas de crecimiento y desarrollo conducen a mayores niveles de consumo de energía no renovable. Cuando consideramos la contaminación como variable explicada, los resultados indican evidencia de un círculo vicioso con la energía no renovable, mientras que para la energía renovable se confirma la hipótesis de crecimiento.

En definitiva, los resultados plantean que mayores niveles de los indicadores de crecimiento y desarrollo no llevan por sí solos hacía la sostenibilidad a largo plazo porque incentivan el consumo de energía no renovable, pero no el de la renovable, con los consiguientes efectos sobre la contaminación. Por lo tanto, el “esperar y crecer”, en la línea de la recomendación de la curva de Kuznets del carbono,8 para reducir la degradación ambiental podría carecer de sentido. Ello significa que, para que el modelo económico y energético actual en España vaya por la senda del desarrollo sostenible, parece conveniente apoyar el impulso externo de las políticas energéticas y medioambientales adecuadas que incentiven el consumo de energías renovables frente a las no renovables, porque el modelo por sí solo no estimula la sustitución de la energía no renovable por la renovable. Como sugieren los coeficientes β 1 y β 2 del Cuadro 6, la implementación de este tipo de políticas no lleva consigo un decrecimiento o un menor desarrollo, aunque sí indica una renuncia en niveles de los indicadores de crecimiento y desarrollo más elevados por otras más moderados, pero que no comprometerán el futuro de las próximas generaciones y preservarán un bien público global como es el clima del planeta, puesto que, como ya se ha comentado, consigue reducciones significativas de las emisiones de CO2.

Esta intervención que se recomienda a partir de las estimaciones viene justificada desde la teoría económica, puesto que las mejoras en la calidad ambiental o en el clima del planeta tienen las características de un bien público, ya que no existe rivalidad en el consumo de las nuevas condiciones atmosféricas y tampoco se puede producir exclusión de las mismas. Y el cambio climático constituye una externalidad negativa, por lo que el precio de mercado no recoge toda la información sobre los costes y no incentivan suficientemente al sector privado para que desarrolle la investigación y la innovación necesarias en nuevos procesos en los que los plazos son largos y los beneficios suelen ser públicos.

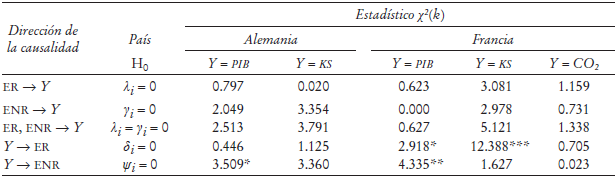

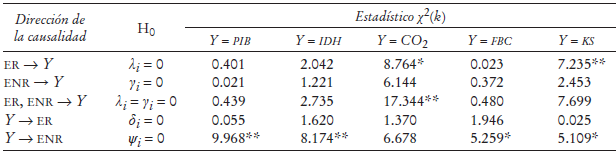

Completamos el estudio para la economía española con el análisis de la exogeneidad fuerte (causalidad a corto plazo) de las variables empleadas mediante un test de Wald. La exogeneidad fuerte del consumo de energía, que podemos interpretar como una relación de causalidad desde el consumo de energía hacia las variables explicadas Y, se contrasta mediante H0: λ i = 0 y H0: γ i = 0 en la ecuación (2), para el consumo de renovables y no renovables, respectivamente. En este caso también consideramos la exogeneidad conjunta de ambas variables de consumo de energía. La relación de causalidad desde Y hacia el consumo de ER se contrasta mediante H0: δ i = 0 en la ecuación (3) y desde Y hacia el consumo de ENR con H0: ψ i = 0 en la ecuación (4). Si rechazamos la hipótesis nula, consideramos que las variables no son fuertemente exógenas y se rechaza que no exista causalidad en el corto plazo en la dirección establecida. El estadístico se distribuye como una χ 2 (k), siendo k el número de restricciones. Los resultados aparecen en el Cuadro 8.

***, **, * Rechazo de la hipótesis nula a 1, 5 y 10% de significación, respectivamente.

Cuadro 8 Exogeneidad fuerte

Si atendemos a los resultados del Cuadro 8, observamos que hay una relación de causalidad desde las variables de crecimiento económico, PIB y FBC, y de desarrollo, IDH y KS, hacia el consumo de energías no renovables, pero no hacia las renovables, por lo que se pueden confirmar los resultados que obtuvimos anteriormente en cuanto a que el crecimiento y el desarrollo económico no estimulan el consumo de energía renovable. Además, hay una relación de causalidad desde el consumo de energía hacia la contaminación. Por lo tanto, ambos resultados vuelven a sugerir que se hace necesaria la intervención pública si se quiere conseguir resultados en materia medioambiental.

IV. Comparación con las grandes economías europeas

En esta sección compararemos los resultados obtenidos para la economía española con las grandes economías europeas, a saber, Alemania, Francia, Italia y el Reino Unido. Para ello, emplearemos también datos anuales correspondientes al periodo 1980-2010 y se utilizará la misma metodología que la empleada en la sección anterior. En cuanto a las variables empleadas, se han utilizado las mismas fuentes para su obtención, exceptuando el PIB real medido con índice de volumen encadenado para Alemania e Italia. Para ambos países no hay información en Eurostat de 1980 a 1990, por lo que se enlazan datos de Eurostat con las tasas de World Data Bank del Banco Mundial. Además, la falta de disponibilidad de datos nos ha llevado a excluir el IDH y la FBC.9 En el Cuadro A2 del apéndice se encuentra la estadística descriptiva de las variables.

Por lo que se refiere a la evolución de las variables en el periodo analizado, cabe destacar, en cuanto al PIB, que los países considerados presentan tendencias similares, habiendo registrado crecimientos de la economía en prácticamente los 30 años analizados salvo los primeros años de la década de 1990 y a finales de la década de 2000. Destaca el incremento registrado por la economía española que se ha más que duplicado (120%) entre 1980 y 2010, registrando el mayor crecimiento de los países más grandes de la UE, seguido del Reino Unido (115.5%) y muy lejos de las subidas en Francia, Alemania e Italia (71.7, 67.8 y 51.1%, respectivamente). Un comportamiento similar se observa en relación con el capital social, siendo España el país que ha mostrado un mayor crecimiento en estos últimos 30 años, con un incremento de 341.2% del capital social, seguido del Reino Unido (318.9%), en ambos casos el triple que la subida en términos de PIB, y siete veces superior a los registrados en el resto de las economías consideradas.

Asimismo, los cinco países analizados han mostrado una tendencia decreciente con respecto a las emisiones de CO2 (-10.4%), más intensa en la última mitad de la década de 2000, destacando Alemania, Francia y Reino Unido con reducciones de dos dígitos. Francia es el país con menor impacto ambiental, ya que el peso que supone el CO2 sobre el total de la UE es del 9.7%, seis puntos menos que lo que representa en términos de PIB, mientras que Alemania y Reino Unido han logrado situarse en línea con su peso respecto al PIB.

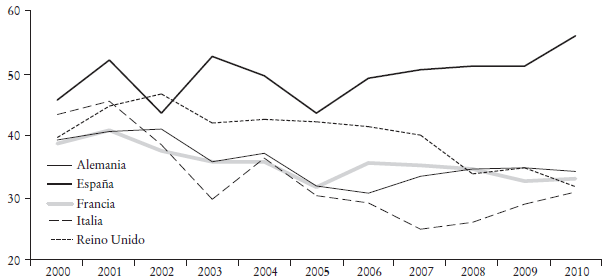

En cuanto al consumo de energía renovable, España e Italia son de los cinco países más grandes de la UE en los que el peso del consumo de energía renovable sobre el total supera los dos dígitos (11.3 y 12.6%, respectivamente), dos puntos superior a la media de la UE (9.6%), y más que duplican-do su representación en la última década. Por lo que se refiere al consumo de energía renovable en el sistema eléctrico, que es el indicador utilizado, la Gráfica 2 muestra que alrededor de 40% de la energía renovable que se consume en los cinco países más grandes de la UE se destina a la electricidad; de éstos destaca España, en donde el porcentaje se sitúa en 56%, mientras que en el resto de los países analizados el consumo se encuentra en línea con la media de la UE (34.3%).

Fuente: Eurostat, EIA.

Gráfica 2 Porcentaje del consumo de renovables que se destinan a electricidad

Si observamos el comportamiento del consumo de energía renovable en nuestra muestra de cinco países, encontramos que se ha más que duplicado en los 30 años analizados (123.9%), correspondiendo casi la totalidad de este incremento a la última década (87.8%) que, como ya se ha comentado, es cuando se han centrado los esfuerzos en la apuesta por la sostenibilidad energética, y dónde vuelve a destacar España liderando la subida, en línea con los resultados en el Reino Unido y Alemania. Asimismo, las previsiones que señala BP Energy Outlook apuntan a una caída de los costes que podría propiciar que las energías renovables sigan ganando cuota en Europa, al permitir que esa barrera de entrada se aminore y favorezca el incremento en el uso de este tipo de energía, al hacer posible alcanzar el objetivo establecido en el marco sobre clima y energía, que las renovables supongan 27% del consumo de energía de la UE en 2030.

Finalmente, por lo que se refiere al consumo de petróleo, utilizado como indicador del consumo de energía no renovable, supone 38.6% del total de no renovable en los cinco mayores países de la UE, algo superior a la media de la UE (38.5%), y donde destaca España con el mayor peso (52.5%) en contraste con el de Francia (33.5%). En los últimos 30 años el consumo de petróleo se ha reducido 11% en los países analizados, correspondiendo nueve de los 11 puntos del descenso a lo ocurrido en la última década. Todos los países observados registran descensos, a excepción de España (+46.5% en el periodo 1980-2010 y estancamiento en la última década), destacando Alemania, Francia e Italia con descenso en torno a 20%.

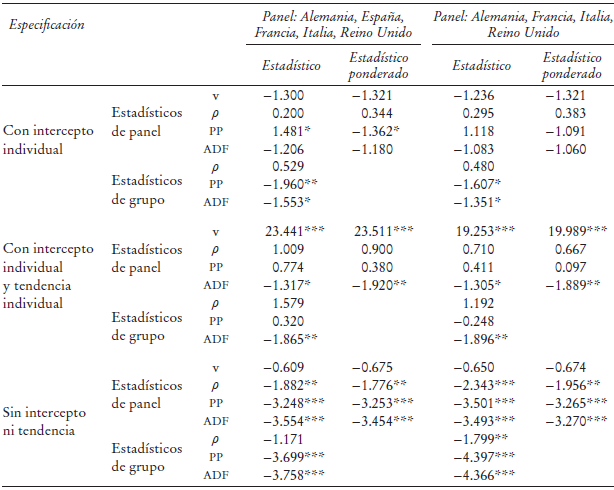

A continuación, siguiendo la metodología de la sección 3, se han realizado los test de raíces unitarias.10 Se han incluido en el análisis aquellas variables que son I (1) al menos para dos test. Los resultados a los que hemos llegado son los siguientes: para Alemania todas las variables son I (1) atendiendo a los resultados de cuatro test, excepto ER que es I (2) excepto para el test PP que es I (1), aun así hemos optado finalmente por incluirla en el análisis; en el caso de Francia, ER y CO2 son I (1) para dos test -test PP y KPSS en el caso de ER y test ADF y ADF con valores críticos de (Cheung y Lai, 1995) para CO2- y el resto son I (1) al menos para cuatro test; en cuanto a Italia, decidimos excluir KS porque es I (0) para todos los test excepto para el test KPSS que es I (1).11 El resto de las variables son I(1) al menos para cuatro test. Para el Reino Unido, todas las variables, excepto ENR son I (1), al menos para cuatro test y ENR es I (1) para el test KPSS y el test de (Leybourne, 1995). En síntesis, hemos llevado a cabo el análisis de cointegración con todas las variables excepto con KS para Italia.

El siguiente paso es determinar si las variables están cointegradas. El Cuadro 9 resume los resultados de los test de cointegración que se recogen en el Cuadro A3 del apéndice, indicando en la primera columna las variables para las que se contrasta la hipótesis de existencia de relación de cointegración, y recogiendo en las restantes columnas los países para los que los test indican que existe una relación de cointegración entre las variables de la primera columna.

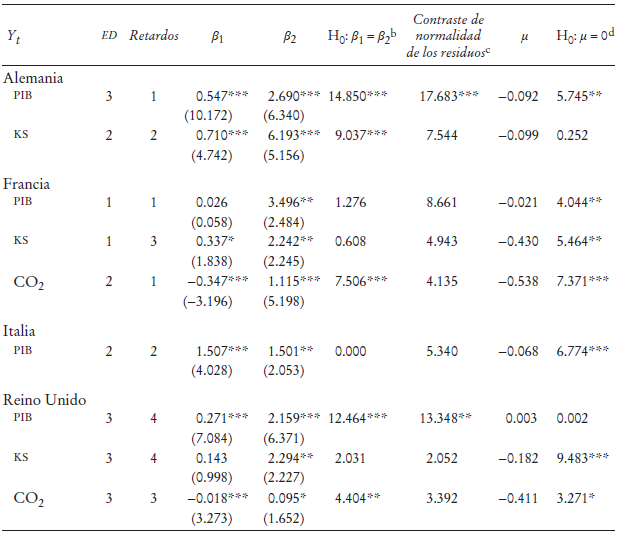

A partir de estos resultados, estimamos el vector de cointegración indicado en la ecuación (1), para cada una de las relaciones de cointegración obtenidas. Los resultados aparecen en el Cuadro 10. Éstos apuntan hacia una confirmación de lo que se observó para España en términos de crecimiento, desarrollo y contaminación. Por una parte, tanto para el indicador de crecimiento económico, PIB, como para el de desarrollo, KS, se constata que la contribución del consumo de energía no renovable tiene un mayor impacto que la renovable, excepto para Italia, que es similar. Por otra, en los países en que se analiza la contaminación, se observa que el uso de energía renovable contribuye a reducirla, mientras que la no renovable la aumenta, y se verifica también el hecho de que el efecto reductor de la renovable es inferior al efecto contaminante de no renovable, con las importantes consecuencias que esto podría plantear en la reducción de la degradación medioambiental.

a Entre paréntesis figura el estadístico t. ED: especificación determinística: Modelo 1: ni tendencia ni constante en la ecuación de cointegración (EC) o el VAR; Modelo 2: con constante pero no tendencia en la EC (no constante en el VAR); Modelo 3: constante pero no tendencia en la EC y el VAR.

b El estadístico se distribuye como una χ2(1).

c La hipótesis nula es la normalidad de los residuos. Los resultados corresponden al estadístico Jarque-Bera que se distribuye como una χ2(6). Se emplea el método de ortogonalización de Cholesky.

d El estadístico se distribuye como una χ2(1).

***,**, * Se rechaza la hipótesis nula a 1, 5 y 10% de significación, respectivamente.

Cuadro 10 Exogeneidad débila

La bondad de las estimaciones realizadas en el Cuadro 10 se aprecia en que se acepta la hipótesis de normalidad de los residuos y el parámetro de ajuste µ tiene un valor negativo, menor que 1 y significativamente distinto de cero. Sólo en la estimación de la relación tomando el PIB del Reino Unido como variable explicada no se verifican ninguna de estas dos condiciones. Además, al igual que ocurre para España, µ está más próxima a 0 que a -1.

La siguiente cuestión que nos planteamos es el análisis de la relación de causalidad entre las variables. Para ello, el Cuadro 11 presenta los resultados del test de exogeneidad débil de (Hendry, 1995).

***, **, * Rechazo de la hipótesis nula a 1, 5 y 10% de significación, respectivamente.

Cuadro 11 Exogeneidad débil

A partir del Cuadro 11, podemos concluir que para Alemania y Francia se corroboran los resultados que se obtuvieron para España, confirmándose la hipótesis de retroalimentación entre el PIB y el KS con el consumo de energía no renovable, es decir, el uso de energía no renovable incide en el crecimiento y en el desarrollo y viceversa. Por otra parte, la hipótesis de crecimiento entre las variables de crecimiento y desarrollo y el consumo de energía renovable se verifica para ambos países y para Italia, por lo que un mayor consumo de renovables repercute en el crecimiento y en el desarrollo, pero estos últimos no tienen efecto en el primero. Asimismo, en cuanto a la contaminación, se ratifican las conclusiones obtenidas para el consumo de no renovables, indicando un feed-back entre ellas. Por lo tanto, se sugiere la necesidad de mantener los apoyos públicos a la energía renovable si se quiere caminar hacia una economía sostenible a largo plazo. Estos resultados se confirman en gran parte por los test de exogeneidad fuerte que aparecen en los Cuadros A4 y A5 del apéndice.

Los resultados para el Reino Unido son divergentes, como también muestra el test de exogeneidad fuerte, aunque son resultados que hay que tomar con cautela, dado que las condiciones para la bondad del ajuste de la estimación en la que se incluye el PIB no se verificaban para el Reino Unido.

Por último, para verificar la robustez de los resultados, realizamos un análisis de cointegración en panel para la relación entre el PIB, el consumo de energía renovable y no renovable, ya que son las variables para las que se ha encontrado evidencia de relación a largo plazo para todos los países individualmente. Hemos considerado por una parte un panel con los cinco países objeto de estudio y, por otra, un panel en el que se excluyen los datos para España. Como paso previo, analizamos la estacionariedad de ambos paneles. Para ello, empleamos los test de (Maddala y Wu, 1999), (Levin, Lin y Chu, 2002) e (Im, Pesaran y Shin, 2003).12 Los resultados obtenidos corroboran lo que se obtuvo para cada serie individual: no se rechaza la existencia de raíz unitaria para las series en nivel, pero sí se rechaza ampliamente la hipótesis de raíz unitaria para las tres variables expresadas en primeras diferencias.13

El análisis de cointegración se realiza siguiendo a (Pedroni, 2004). Este autor propone 11 test basados en la estimación de los residuos de la ecuación de cointegración hipotética. Los 11 estadísticos pueden clasificarse en dos grupos. En ambos casos, la hipótesis nula es la no existencia de cointegración. El primer grupo son estadísticos de panel, basados en el enfoque de la dimensión intragrupos. En este caso, la hipótesis alternativa considera que el parámetro autorregresivo de los residuos de la relación de cointegración es igual para todos los individuos. El segundo son estadísticos de grupo, basados en el enfoque entre-grupos. Ahora, la hipótesis alternativa permite la heterogeneidad en el parámetro autorregresivo de los residuos de la ecuación de cointegración entre individuos.

El Cuadro 12 recoge los resultados de la cointegración en panel. Como puede apreciarse, los resultados no difieren si se excluye a España del panel. Además, no hay una evidencia contundente de relación a largo plazo entre las tres variables consideradas y los resultados dependen en gran parte de la especificación de la relación de cointegración. No obstante, si suponemos que hay diferencias importantes entre los países, podemos dar una mayor relevancia a los estadísticos de grupo. Bajo este supuesto, la evidencia es más favorable hacia la existencia de cointegración en ambos paneles, lo que implica que las series comparten la misma tendencia estocástica a largo plazo. De esta forma, se verifican los resultados obtenidos individualmente y las implicaciones de política económica que se derivan de los mismos.

Conclusiones

La amenaza del cambio climático, la dependencia de las importaciones energéticas y el carácter finito de los recursos fósiles han provocado una preocupación generalizada sobre la energía en lo que a la seguridad del suministro se refiere, y a los impactos ambientales asociados a su producción y consumo, por lo que muchos países han aumentado las inversiones en fuentes de energía renovable como parte de la solución a estos problemas, y desde las Naciones Unidas se ha hecho especial hincapié en que los gobiernos actúen en aras de conseguir un crecimiento y desarrollo sostenibles.

Este trabajo ha evaluado en primer lugar la sostenibilidad del modelo de crecimiento y desarrollo económico de la economía española en el periodo 1980-2010, mediante el análisis de la relación a largo plazo entre el crecimiento económico, el desarrollo económico y la contaminación con el consumo de energía renovable y no renovable. Tras un proceso de selección de variables, se han utilizado el PIB y la FBC, para medir el crecimiento, el IDH y el KS, para el desarrollo, las emisiones de CO2 para la contaminación y el consumo de energía renovable en el sistema eléctrico y el consumo de petróleo para el consumo de energía renovable y no renovable, respectivamente. En segundo lugar, se han comparado los resultados obtenidos para la economía española con las cuatro economías más grandes de la Unión Europea: Alemania, Francia, Italia y el Reino Unido. Dada la disponibilidad de datos, para estos países se ha usado el PIB, el capital social, las emisiones de CO2 para la contaminación y el consumo de energía renovable en el sistema eléctrico y el consumo de petróleo.

Las principales conclusiones de nuestro artículo pueden sintetizarse de la siguiente manera: en primer lugar, para los cinco países analizados los resultados apuntan hacía un impacto positivo, tanto del consumo de energía renovable como no renovable sobre el crecimiento y el desarrollo, observándose un impacto mayor de las energías no renovables. Como era de esperar, para los tres países en los que se han incluido las emisiones de CO2 en el análisis (España, Francia y el Reino Unido), el consumo de energías renovables reduce la contaminación, mientras que el de no renovables la aumenta, observándose, además, un impacto asimétrico; es decir, el efecto reductor de las renovables es menor que el efecto contaminante de las no renovables. Por lo tanto, para conciliar el objetivo de crecimiento con el de reducción de la contaminación parece conveniente aceptar la idea de que la sostenibilidad precisa unas tasas de crecimiento y desarrollo más moderadas. En segundo lugar, para España, Alemania y Francia se aprecia un proceso de retroalimentación entre el consumo de no renovables y el crecimiento y el desarrollo, que no se observa con el consumo de energía renovable, es decir, que el modelo de crecimiento de esos países por sí solo estimula el consumo de energía no renovable, pero no el de las renovables. Esto apunta hacía el requerimiento en el diseño de políticas medioambientales y energéticas que estimulen la sustitución de energía no renovable por renovable, puesto que el modelo energético actual parece conducir al protagonismo de las no renovables y, por lo tanto, a la degradación ambiental. Los resultados para Italia son algo más optimistas, puesto que no se encuentra evidencia de la hipótesis de retroalimentación entre el PIB y el consumo de energía no renovable, pero tampoco entre el PIB y el consumo de renovables, por lo que en este caso los resultados también sugieren la necesidad del apoyo de políticas para avanzar hacia un modelo económico sostenible.