nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O24, D24, L16.

Introducción

Detrás del desempeño comparativamente deslucido que ha tenido el crecimiento económico en Latinoamérica (LA) durante las dos décadas pasadas, se ocultan cambios significativos tanto en las fuentes que lo nutren como en las pautas que lo configuran. El presente trabajo se propone examinar el crecimiento económico, la productividad y sus determinantes en cinco países de Latinoamérica (Argentina, Brasil, Chile, Colombia y México) durante el periodo 1990-2010. El análisis se enfoca en la economía agregada y en nueve sectores económicos. La nueva base de datos que se emplea, LA-KLEMS, es una herramienta primordial que nos ha servido mu-cho para abordar el tema desde el ángulo empírico y teórico. El estudio de las variables se basa en la metodología de la contabilidad del crecimiento económico, la cual proporciona un marco conceptual muy sólido para observar sus interacciones. LA-KLEMS es parte de la iniciativa WORLD KLEMS promovida por el profesor Dale W. Jorgenson; se puede hallar una visión panorámica de esta iniciativa en Jorgenson, Fukao y Timmer (2016). Los países que son objeto de la indagación de LA-KLEMS son Argentina, Brasil, Chile, Colombia y México; el proyecto se habrá de expandir más adelante para incluir otros países de la región.1 La información acerca de estos países se ha subdividido en correspondencia con nueve sectores económicos.

Aun cuando la creación de la base de datos elegida cumple principalmente el objetivo de identificar las tendencias en la productividad desde una óptica comparativa, las observaciones recogidas guardan también utilidad para un amplio número de pesquisas diferentes, lo que se explica por la virtud que tiene este banco de información de cubrir cabalmente un área de estudio, para así dar cuenta minuciosa de sus elementos. Las series de datos siguen el formato de LA-KLEMS (véase Timmer et al., 2010), en el que se incluyen las mediciones de los factores de producción y crecimiento y se trazan variables en las categorías de capital (K), mano de obra (L), energía (E), materiales (M) y servicios (S).2 La base de datos LA-KLEMS se funda en gran medida en la información suministrada por los institutos nacionales de estadísticos (INE) o los bancos centrales, y se procesa de acuerdo con procedimientos estandarizados a escala internacional. Dichos procedimientos se han desarrollado para garantizar que los datos sean comparables a nivel internacional y que se puedan generar series coherentes.

Los datos de KLEMS se sustentan a la vez en las estadísticas de contabilidad nacional de cada país y en los conceptos y convenciones del Sistema de Contabilidad Nacional adoptado en cada caso. También se utilizan las estadísticas de empleo, la información sobre mano de obra procedente de las encuestas aplicadas a los hogares o al lugar de trabajo y, en ciertos casos, los registros de seguridad social, a fin de obtener las series más consistentes respecto al número de horas trabajadas.

Si esta novísima base de datos es en especial relevante para los países latinoamericanos es porque los estudios comparativos sobre el crecimiento económico y la productividad se han visto obstaculizados por la falta de bancos informativos que cubran un amplio rango de países. La metodología KLEMS permite comparar las series de las principales variables que se dan de país a país en relación con el crecimiento económico y la productividad. Lo que esta herramienta nos ofrece respecto al examen comparativo del incremento del Producto Interno Bruto (PIB), desglosado por sector de actividad económica, del capital y de la productividad de la mano de obra, es un punto de partida en extremo provechoso para identificar las fuentes del crecimiento. Ahora bien, debe advertirse que el cálculo de la contabilidad del crecimiento aplicado en este estudio no contempla explícitamente las redes institucionales, el contexto exterior y otros factores que resultan en último término trascendentales a la hora de explicar el desarrollo económico (véase Hsieh y Klenow, 2010).

Un escrutinio de las cifras sobre productividad realizado con LA-KLEMS revela sin lugar a dudas las diferencias entre los países, a la vez que abre una nueva perspectiva para la comprensión de la forma en que han evolucionado las series con el correr del tiempo. Gracias a su coherencia, el cuadro que presenta esta base de datos da a los investigadores elementos para averiguar si Latinoamérica se halla en el proceso de convergencia de lo conseguido en Europa y los Estados Unidos, y advertir en cuáles sectores de actividad se ha verificado un progreso o un retroceso. Las posibilidades que se les abren con esta herramienta incluyen la de apreciar detalladamente las series homogéneas que reporta por sector de actividad, lo que facilita el estudio de la evolución seguida por cada país y da bases para, en una fase subsecuente, comparar a las naciones latinoamericanas entre sí o hacer un análisis contrastivo de lo obtenido por éstas y lo alcanzado por las economías desarrolladas.

El propósito de este artículo es de naturaleza dual: primero, utilizando una base de datos característicamente homogénea como la de KLEMS, discernir y poner al descubierto las pautas observadas tanto en el valor agregado como en el crecimiento de la productividad del trabajo en Argentina, Brasil, Chile, Colombia y México durante el periodo 1990-2010; y, segundo, dar a conocer la base de datos LA-KLEMS con el propósito de que los interesados queden al tanto de sus ventajas. El resto del artículo se organiza como sigue: la sección I presenta un panorama sucinto de la bibliografía que se ocupa de las pautas de crecimiento habidas en los países de América Latina; la sección II articula el marco teórico; la sección III describe las fuentes de los datos y la metodología empleada para desarrollar la base de datos; la sección IV comienza por ubicar a los cinco países en el contexto de Latino América y describe los principales hechos y tendencias que afloran merced a esta base de datos; la sección V transmite los resultados de la contabilidad del crecimiento; la sección VI descompone los elementos del crecimiento de productividad agregada y del crecimiento de la relación con el trabajo mediante un análisis shift-share, a fin de valorar la relevancia que poseen tanto la evolución de cada sector de actividad a nivel individual como las consecuencias del cambio estructural (a saber, las modificaciones en la especialización); por último, se presentan las conclusiones.

I. Antecedentes

Definamos la productividad como la proporción entre lo que produce una compañía y los recursos que destina a la producción. Añadamos que la productividad es el resultado de las decisiones que toman los negocios respecto a la cantidad y calidad de los inputs productivos, el tipo, la cantidad y calidad de la producción, la tecnología utilizada, el proceso de cambio a que están sujetos estos elementos (en términos de estructura organizacional y modelos de negocios) y, en fin, su actividad innovadora. En cada uno de estos aspectos pueden manifestarse diferencias destacadas entre los sectores de actividad económica y aun entre compañías del mismo sector. Las diferencias en materia de productividad dependen del volumen y las características de la producción, de los factores de producción seleccionados y de la combinación de éstos. Por consiguiente, los diferenciales en la productividad pueden deberse a múltiples factores, incluyendo el tipo de producción, los procesos de innovación del producto, los factores de calidad (del capital y de la mano de obra), las innovaciones surgidas en el proceso, la estructura organizacional, la capacidad de adaptarse al ambiente, etc. En este trabajo se estudió el comportamiento de la productividad al nivel agregado de la economía, así como a nivel sectorial, en los cinco países elegidos durante el periodo 1990-2010.

Son varios los estudios que han examinado, al nivel agregado, si las diferencias en el output por trabajador o empleado se deben a las diferencias en el capital físico y humano o a la productividad total de los factores en Latinoamérica.3 No obstante, le corresponde a Elias (1992) el mérito de realizar la primera aplicación sistemática de la metodología de la contabilidad del crecimiento (Sources of Growth) en siete países de Latinoamérica, a saber, Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela, durante el periodo 1940-1985. Este investigador lleva a cabo un estudio detallado de la composición de la mano de obra y del capital, estableciendo así vínculos entre el crecimiento y el análisis del desarrollo. Su conclusión fundamental es que, en el caso de todos los países y a lo largo de todas las décadas, el capital hizo la aportación más elevada al crecimiento del output (45.6%), en tanto que la contribución de la mano de obra fue similar a la de la productividad total de los factores (PTF). La mayor aportación de capital radicó en el crecimiento de su cantidad (3.8%) y en su peso o ponderación (60%), ambos más altos que los de las economías desarrolladas. El mejoramiento de la calidad también desempeñó un papel importante en el crecimiento del input de la mano de obra y, por causa de éste, en el crecimiento del output. Véase también Hofman (2000) para una aplicación esmerada de la metodología de la contabilidad del crecimiento con datos sobre seis países en Latinoamérica.4

De Gregorio (2006) desglosa o descompone las diferencias en el output per cápita (no por trabajador o empleado) al comparar a los países latinoamericanos con los Estados Unidos en un periodo más reciente. Se encuentra con que la PTF es el factor más importante para explicar las diferencias con respecto a los Estados Unidos, seguido por el capital humano. Por otro lado, el capital físico explica sólo una pequeña parte de la diferencia entre Latinoamérica y los Estados Unidos. Un hallazgo semejante es el que presentan Cole et al. (2005) , quienes observan que tanto en el capital como en el nivel de educación en Latinoamérica son relativamente similares a los de los Estados Unidos. Por lo tanto, de acuerdo con sus resultados, son las diferencias en la PTF las que dan cuenta principalmente del PIB por trabajador o empleado.

Empleando el capital por trabajador o empleado, Blyde y Fernández-Arias (2005) hallaron que la brecha en la PTF de Latinoamérica con respecto a los países desarrollados se ensanchó entre 1960 y 1999. Según sus estimaciones, esa brecha aumentó de aproximadamente 84% en 1960 y 58% en la década de 1990. En contraste con ello, la brecha en el capital humano con respecto a los países desarrollados disminuyó ligeramente de 76 a 80%, y la brecha en el capital físico aumentó marginalmente de 58 a 53%. Así pues, la PTF en Latinoamérica fue el factor clave detrás de la caída en el crecimiento de la productividad en esta área, en comparación con los Estados Unidos.

Son escasos los autores que han estudiado las diferencias sectoriales en la productividad de Latinoamérica. Restuccia (2013) , al comparar el rendimiento de la productividad sectorial de los países latinoamericanos con el de los Estados Unidos, descubre que en aquéllos el crecimiento de la productividad en los sectores agrícola, industrial y de servicios estuvo por debajo del alcanzado en éste durante el periodo 1950-2000. La excepción es el sector agrícola en Chile, que ha estado poniéndose al parejo desde los años ochenta. Por añadidura, la caída relativa en la productividad fue más marcada en el sector de servicios que en el agrícola y el industrial. Dado que Restuccia (2013) emplea la base de datos GGDC-10 Sector, la cual no in-cluye información acerca del stock de capital por sector, la comparación no se hace posible en términos de la proporción capital/output o en términos de la PTF.

Szirmai, Naudé y Alcorta (2013) resumen la bibliografía sobre la rele-vancia del sector manufacturero en el proceso de desarrollo y enfatizan su papel en los siglos XIX y XX. Szirmai y Verspagen (2010) hallan que el sector manufacturero asume una función particularmente importante durante los periodos de crecimiento acelerado. No obstante, Timmer y de Vries (2009) señalan que dicho sector ha perdido importancia en tiempos recientes.

Vergara y Rivero (2006) ampliaron los datos existentes sobre el capital sectorial en el Banco Central de Chile, a la vez que examinaron el crecimiento de la PTF en la industria chilena durante el periodo 1986-2001. Se encontraron con que el promedio del crecimiento anual de la PTF alcanzó el punto más elevado en los sectores de comercio al por mayor y menor y el más bajo en la industria manufacturera. De acuerdo con Vergara y Rivero, el elevado crecimiento de este índice en el sector comercial podría estar relacionado con los beneficios derivados de adoptar las tecnologías de la información y comunicación (TIC), los cuales son relativamente abundantes en este sector. Fuentes y García (2014) describen las pautas de crecimiento de la productividad observadas en nueve sectores de Chile con el propósito de explicar el descenso reciente en el crecimiento de la PTF. Muestran evidencias de que este declive obedece a shocks agregados tales como el incremento del salario mínimo, en especial para las industrias con mano de obra intensiva -como la manufacturera, la de construcción y comercio al menor (retail)-, así como al aumento en los costos energéticos. Se hace mención especial del sector minero y del efecto que han provocado en la productividad de este sector los costos de la energía y la menor calidad del cobre. En su análisis del problema del desarrollo en América Latina, Restuccia (2013) pone de relieve que el rendimiento pobre en términos de crecimiento del PIB se explica en gran medida por el abatimiento registrado en la productividad del trabajo y en el crecimiento de la productividad total de los factores.

En el estudio de Aravena y Fuentes (2013) , el crecimiento del valor agregado se descompone en el cambio en las horas trabajadas y en la productividad de la mano de obra (valor agregado por hora trabajada) para un conjunto de 16 países latinoamericanos. El crecimiento promedio de 2.8% del valor agregado entre 1981 y 2010 para los países integrantes de la muestra se explica por el incremento de las horas trabajadas, en tanto que la productividad de la mano de obra hizo una aportación negativa. Respecto al perfil en el tiempo, los resultados atestiguan que en los años ochenta el valor agregado se elevó sólo 1.3% en promedio, y solamente dos países, Colombia y Honduras, experimentaron aumentos en la productividad de la mano de obra. Durante la década de 1990 se verificó un mejoramiento en el valor agregado y la productividad de la mano de obra en la que siete países registraron incrementos. Argentina, Chile y Uruguay destacaron por su gran contribución a la productividad de la mano de obra. Durante el periodo 2001-2010, cuando el valor agregado creció 3.8%, 13 de los 16 países tuvieron un incremento de la productividad de la mano de obra (particularmente Chile), pero en varios casos ello no significó que se recobraran los niveles de productividad alcanzados a comienzos de la década de 1980. Además, ocho países terminaron por tener una productividad de la mano de obra más baja que la observada 30 años atrás, y en la primera década hubo un declive abrupto no compensado por las ganancias en productividad de los años posteriores.

II. Marco teórico

La metodología seguida para la medición de las fuentes de las que deriva el crecimiento del valor agregado debe considerar la heterogeneidad de cada uno de los inputs utilizados en la producción de bienes y servicios. Nuestro análisis contempla las dos fuentes tradicionales de crecimiento económico -el capital y la mano de obra-, haciendo énfasis en la relevancia que posee tanto la cantidad del factor empleado como su composición en términos de calidad. En el caso del capital se evalúan diferentes tipos de activos; en el de la mano de obra se pone atención en ocho características: los tres niveles de educación, los dos géneros y los tres grupos de edad. La metodología aplicada para medir la contribución de la mano de obra al crecimiento económico se conoce como contabilidad del crecimiento, y se originó en los trabajos de Solow (1956 y 1957), Denison (1967) , Jorgenson y Griliches (1967) , Jorgen-son, Gollop y Fraumeni (1987) y Jorgenson, Ho y Stiroh (2005).

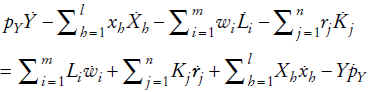

El enfoque de Elias (1992) -basado en los procedimientos desarrollados por Jorgenson y Griliches (1967) - da cuenta de las fuentes del crecimiento: Y representa los bienes producidos; l son los tipos de inputs intermedios (X1, X2, … Xl); m son las diferentes características del trabajador o empleado (L1, L2, … Lm); n son los tipos de input de capital (K1, K2, … Kn ). El valor del output total en un periodo dado es igual a la suma de pagos por todos los inputs utilizados durante el mismo periodo. Esto se expresa mediante la siguiente ecuación:

(1)

(1)

donde p es el precio de los bienes producidos, y x, w y r son los precios de los servicios de cada tipo de input intermedio, mano de obra y capital, respectivamente. Esta relación se halla definida para un determinado periodo t, que en este caso es de un año. La ecuación (1) es la expresión básica que se emplea para identificar el papel de cada variable en el crecimiento de la producción bruta -o gross output (GO)-. En el presente caso trabajaremos con dos puntos de destino: uno explica los cambios en la GO mediante los cambios que tienen lugar en los bienes producidos; el otro, al lado derecho de la ecuación (1), explica las fuentes de esos cambios.

Si se diferencia la ecuación (1) respecto al tiempo, se obtiene la siguiente expresión:

(2)

(2)

Si se reescriben los términos de la ecuación (2), poniendo al lado izquierdo de la ecuación todas las cantidades del output y de los inputs, y colocando al lado derecho de la misma las cantidades derivadas de los precios del input de producción, se obtiene lo siguiente:

(3)

(3)

La ecuación (3) presenta la dualidad entre los precios y las cantidades, que es el término usado en la teoría de la función de producción y costos. Esta expresión sugiere que la diferencia entre los cambios habidos en los valores del input de producción para determinados precios del output y de los inputs es igual a la diferencia entre los cambios en el precio de uno y otro para determinados inputs y outputs. Si nos fijamos sólo en el lado izquierdo de la ecuación (3) bajo condiciones de minimización del costo, tenemos:

(4)

(4)

Al expresar la relación en términos de variaciones porcentuales y dividir y multiplicar cada derivada por la variable correspondiente, tenemos:

(5)

(5)

Luego, si ambos lados de la ecuación (5) se dividen entre PYY, lo que se expresa para cada lado de la ecuación (1), y esto queda definido como

entonces obtenemos:

(6)

(6)

Mediante la ecuación (6) se asevera que las tasas de variación de los bienes producidos son iguales al promedio de las tasas de variación ponderadas para todos los tipos de inputs intermedios, mano de obra y capital. La ponderación representa la proporción de estos factores en la GO. Todos los componentes de la ecuación (6), al igual que las tasas de variación y el promedio de las ponderaciones, se refieren al periodo de tiempo t, el cual no se incluye como subíndice con la finalidad de simplificar la notación. Definimos el concepto bruto de cada input como la suma de todos los tipos de mano de obra y capital:

y el promedio del precio unitario ponderado de los inputs intermedios, la mano de obra y el capital como

Si estos conceptos y promedios reemplazan a otros en la ecuación (6) y se reordenan algunos términos, nos encontramos con que

(7)

(7)

En la ecuación (7), la suma de las tasas de variación de los inputs intermedios, la mano de obra y el capital, en la suma ponderada, han quedado descompuestas en dos términos para cada tipo de input. El primero es la tasa de crecimiento del componente bruto de los inputs intermedios, la mano de obra y el capital (X, L y K), ponderado mediante la proporción del ingreso total de cada tipo de input. El segundo componente para cada tipo de input es la tasa de cambio en la calidad de los inputs intermedios, la mano de obra y el capital.

Esta perspectiva tiene en cuenta los cambios sobrevenidos en la tecnología y los cambios registrados en la calidad de los inputs. La mejor manera de reflejar estos cambios con una definición de los índices de precios de los inputs, a fin de incorporar estas modificaciones a su calidad contable.

(8)

(8)

No obstante, debido a que el cálculo de la calidad tanto del capital como del empleo no pueden reflejar todos los cambios derivados de la productividad total de los factores, hemos incluido como elemento la tasa de variación en la PTF.

III. Datos y fuentes

Esta sección describe las principales fuentes y datos que se han utilizado al construir la base de datos LA-KLEMS para los cinco países de Latinoamérica antes señalados. En general, esta base emplea las cuentas nacionales de cada país, que se preparan recurriendo a clasificaciones y definiciones homogéneas. De esta manera se garantiza que la base de datos resultante guarde consistencia y uniformidad en los distintos países. Asimismo, las cuentas de capital se homogeneizaron de acuerdo con la clasificación de los activos de las cuentas nacionales, en la que se incluye por igual el software entre los bienes de capital. Las fuentes de los datos provienen de los institutos oficiales de estadística o de los bancos centrales de cada uno de los países incluidos. La información suministrada por el proyecto cubre la mayoría de las variables en el periodo 1990-2010.

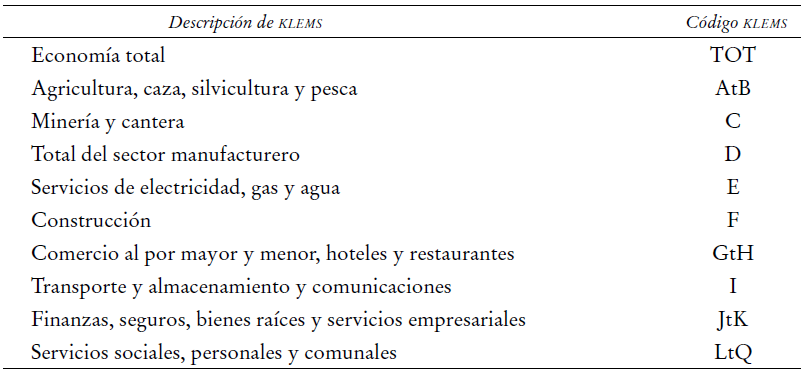

Adicionalmente, la base de datos LA-KLEMS incluye variables para la estimación de la contabilidad del crecimiento a nivel sectorial. Aun cuando la desagregación por sector de actividad económica disponible fluctúa a lo largo de los países en razón de las limitaciones que hay en materia de datos, la de LA-KLEMS fue creada de manera tal que satisface los estándares mínimos fijados por KLEMS. Dicho con más precisión, emplea una desagregación estándar de nueve sectores, según se muestra en el Cuadro 1. Debido a que la disponibilidad de datos sobre algunos de los países analizados es limitada, no se hace posible alcanzar la desagregación de 31 sectores propuesta por KLEMS.

Uno de los mayores desafíos que se enfrentan al crear una base de datos es cómo calcular los servicios de capital. Se requiere tener una serie de elementos de la formación bruta de capital fijo (GFCF, por sus siglas en inglés) desglosados en las clases de activos incluidos en la base de KLEMS (Cuadro 2).

El desglose requerido no coincide por necesidad con las clasificaciones de GFCF publicadas por los institutos nacionales de estadísticas o por los bancos centrales de los países sujetos a escrutinio. Las principales dificultades surgen ante la falta de desagregación en algunos activos o en virtud de los cambios metodológicos ocurridos durante el periodo (cambios en los años de referencia en las cuentas nacionales, por ejemplo).

La base de datos está dividida en tres secciones: módulo 1: cuentas de la producción por industria, que reúne las variables sobre la producción; módulo 2: cuentas de la mano de obra, que recoge la información sobre las variables del empleo, y módulo 3: cuentas del capital, que recopila la información sobre la serie de inversiones.

El primer módulo incluye las variables económicas que integran las cuentas de la producción y la generación de ingreso por la actividad económica, las cuales se expresan en precios corrientes y constantes. Las variables macroeconómicas se obtuvieron a partir de las cuentas nacionales de cada país. Se consideraron tres tipos de consumo intermedio: la energía, los materiales y los servicios. La energía comprende los productos de energía de International Standard Industrial Classifier (ISIC) en minería (10-12), los productos petroleros refinados (23) y los productos de electricidad, gas y agua (40). Los servicios cubren todos los productos (50-99). El consumo intermedio restante queda clasificado como materiales.

Los datos acerca de Argentina se tomaron del Instituto Nacional de Estadística y Censos (INDEC). En el caso de Brasil los datos económicos sobre 30 sectores se tomaron del Instituto Brasileiro de Geografia e Estatística (IBGE). En cuanto a Chile, la información sobre la producción se recabó con base en los datos sobre las cuentas nacionales que proporciona el Banco Central de Chile (BCCH) para diferentes años de referencia. La serie de Colombia provino del Departamento Administrativo Nacional de Estadística (DANE). La serie correspondiente a México la brindó el Instituto Nacional de Estadística y Geografía (INEGI), por medio de las cuentas sobre bienes y servicios (CBYS). Hasta ahora, el INEGI es la única institución de Latinoamérica en proporcionar datos detallados de KLEMS de manera constante, con lo que cumple así con su papel de fuente estadísticas oficiales.5

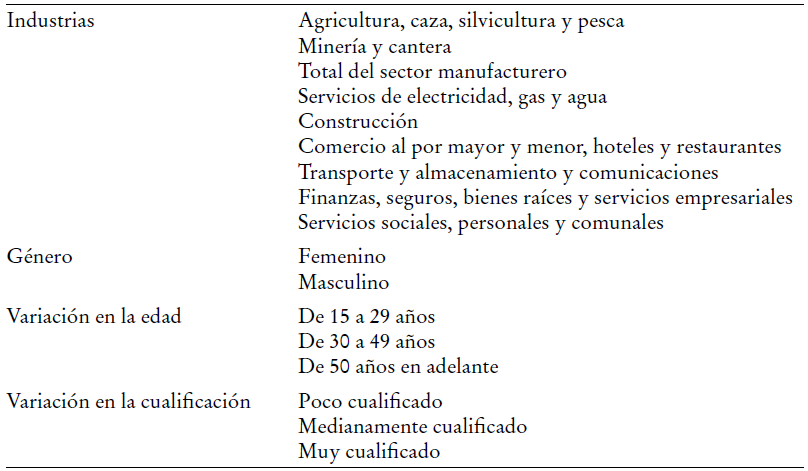

Para el segundo módulo, tenemos que la mayor parte de la información acerca de las cuentas de la mano de obra la transmiten las agencias de estadística mediante las encuestas sobre la fuerza de trabajo y otras operaciones estadísticas. En estas encuestas la fuerza de trabajo se puede desagregar por sexo, edad, sector económico y nivel educativo, según se precisa en el Cuadro 3.

Los datos sobre Argentina provinieron de la Encuesta Permanente de Hogares (EPH), la cual contiene información sobre todas las áreas urbanas y el Gran Buenos Aires (la ciudad autónoma de Buenos Aires y su connurbación sobre la provincia de Buenos Aires) durante el periodo 1990-2008. Respecto a Brasil, los datos acerca del empleo se tomaron de la Encuesta Nacional de Muestreo de los Hogares -Pesquisa Nacional por Amostra de Domicílios (PNAD)-, que es la fuente más completa de estadísticas sobre la población con empleo en lo referente a cobertura, comparabilidad, desagregación e historia. También se utilizó un reporte anual que suministra información social, la Relação Anual de Informações Sociais (RAIS). En el caso de Chile, las cifras sobre el empleo se obtuvieron de la Encuesta Nacional de Empleo (ENE), que detalla el número de empleados y de horas trabajadas, así como de la Encuesta Suplementaria de Ingresos (ESI), la cuál informa acerca del ingreso percibido por la población empleada. Respecto a Colombia, se recurrió a la Encuesta Nacional de Hogares (ENH), a la Encuesta Continua de Hogares (ECH) y a la Gran Encuesta Integrada de Hogares (GEIH), que brindan información sobre el número de personas empleadas, las horas trabajadas y el ingreso durante el periodo 1990-2010. En cuanto a México, los datos acerca del empleo se tomaron de la Encuesta Nacional de Ocupación y Empleo (ENOE) y de la Encuesta Nacional de Empleo (ENE).

En el tercer módulo, para estudiar las cuentas de capital de todos los países se requiere tener información sobre la GFCF en ocho tipos de activos de KLEMS: construcción residencial, construcción no residencial, maquinaria y equipo, equipo de transporte, otra clase de equipo, equipo computacional y, finalmente, equipo de telecomunicaciones y software. En el caso de Argentina, las principales fuentes de información son el Sistema de Cuentas Nacionales, la Matriz Insumo/Producto (MIP), la Encuesta Industrial Mensual (EIM) y las estadísticas sobre la industria de la construcción que compila el Instituto Nacional de Estradística y Censos (INDEC).

Las estimaciones sobre la GFCF en Brasil se basan en los datos oficiales sobre 298 productos domésticos y de importación. Los datos sobre la construcción civil, residencial y no residencial tienen como fuente la Encuesta Anual sobre la Industria de la Construcción -Pesquisa Anual da Indústria da Construção (PAIC)-. Dado que los datos disponibles no fueron desglosados por industria, se han tenido que utilizar las encuestas anuales del IBGE -Pesquisa Industrial Anual (PIA), Pesquisa Anual da Indústria da Construção (PAIC), Pesquisa Anual de Comércvio (PAC) y Pesquisa Anual de Serviços (PAS)- que contienen información a nivel de tres dígitos sobre el valor de la inversión y la producción. La serie relativa a la GFCF en Chile se construyó con base en los datos divulgados por el Banco Central de ese país, que provee información desagregada sobre el sector de actividad y los activos. En virtud de que, al publicarse, las series tienen como base diferentes años de referencia, es necesario homogeneizarlas mediante las tasas de crecimiento. Las series de inversión en Colombia corresponden a tres distintos años de base, a saber, 1994, 2000 y 2005. La distribución de la inversión por actividad económica durante el periodo 2000-2010 está basada en las declaraciones financieras reunidas por los inspectores -quienes supervisan los diversos sectores de la economía-, en la información proveniente de la Oficina de Contabilidad General, en las encuestas sobre el comercio, los servicios y la industria realizadas por el DANE y en los registros sobre las importaciones de 2003 a 2009. Para el periodo 1990-1999, las series de inversiones fueron retropoladas. En lo referente a las cuentas de capital en México, se tomaron datos de Cuenta de Bienes y Servicios (CByS) del Sistema de Cuentas Nacionales de México (SCNM), en particular aquellos sobre la GFCF según el tipo de actividad económica, para el periodo 2003-2009 (los cuales están disponibles en el nivel de dos dígitos de la clasificación sobre la industria). Para el periodo 1990-2004, se cuenta con información en el nivel de un dígito. Estos dos conjuntos de datos se homogeneizaron a fin de obtener una serie para el periodo 1990-2012.

1. Formación de capital en la tecnología de la información y las comunicaciones (TIC)

Hoy en día las cuentas nacionales incluyen series de inversión en equipos computacionales y de las telecomunicaciones, pero se trata de un cambio que sólo ha ocurrido recientemente. Un caso particular de activos de la TIC es el software; la información al respecto es escasa debido a que en los países latinoamericanos no se hacen ordinariamente estimaciones en este renglón, y esta labor hace necesaria una metodología que se ajuste a los lineamientos estandarizados de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Oficina de Análisis Económico (BEA, por sus siglas en inglés).

En el caso de los países y periodos en los que no existen series oficiales, los activos del equipo de telecomunicaciones y computacionales se estiman por el “método de flujo de mercancías”, el cual rastrea el producto desde su origen o lugar de importación hasta su punto de destino final: cubre las fases de producción, consumo e inversión. Ahora bien, dicho método no puede ser empleado para la inversión en software, dado que ésta no se registra explícitamente en las matrices de input y output de los países.

Con la finalidad de transformar la inversión actual hasta expresarla en términos reales, se propone un número de posibles deflactores; sin embargo, debido a la disponibilidad de datos, su construcción reviste complicaciones, en especial cuando se intenta hacer una diferenciación entre los tipos de software. La alternativa que elegimos es el proceso armonizado tal como lo describe Schreyer (2002) , el cual permite que las series de software sean deflactadas.

(9)

(9)

En los países analizados los datos históricos sobre el hardware y el software no están disponibles, por lo que se aplica una proyección retrospectiva utilizando su elasticidad en los países de la OCDE (De Vries et al., 2010). La metodología utilizada para el desglose de las series la suministra el Sistema de Cuentas Nacionales, que recaba las adquisiciones de los nuevos activos fijos y de los actuales, en consonancia con las metodologías de la OCDE y el BEA.

IV. PRINCIPALES TENDENCIAS

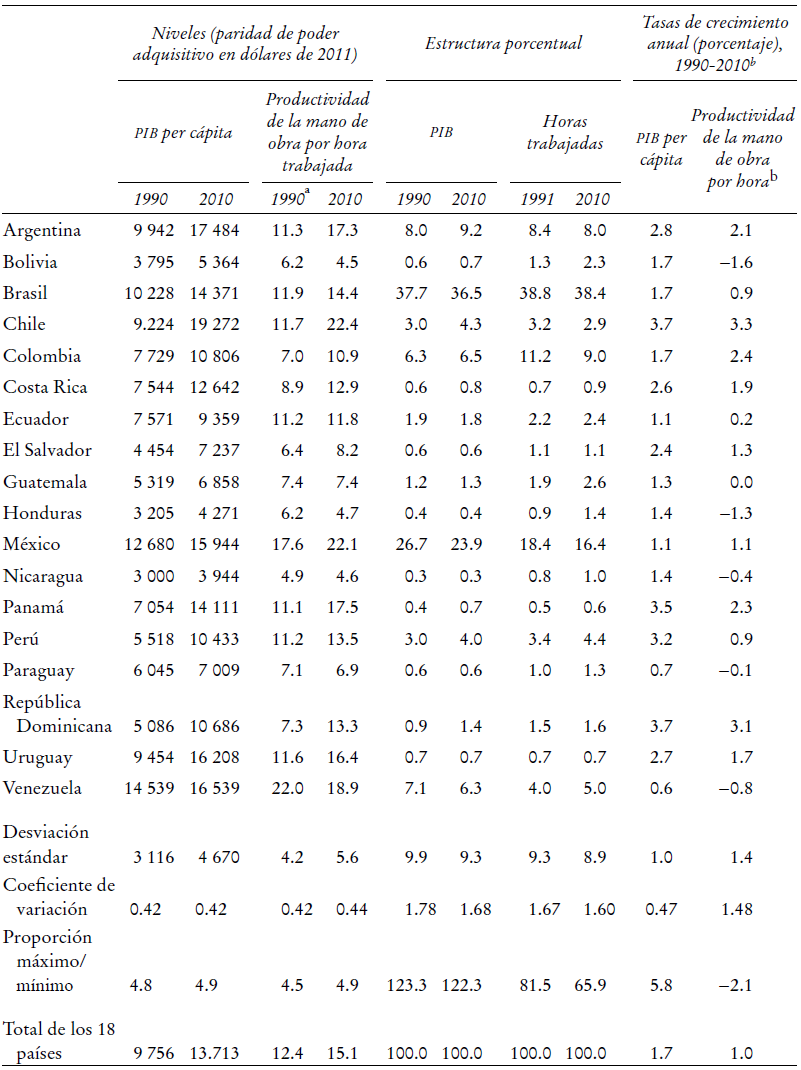

En el Cuadro 4, a fin de ubicar a las cinco naciones analizadas -Argentina, Brasil, Chile, Colombia y México- en un marco más general, se aporta información sobre lo acontecido en 18 países de América Latina en el periodo 1990-2010. En esencia, lo que se puede aprender de este cuadro es lo siguiente. En primer lugar, existen diferencias muy marcadas entre los 18 países: en 2010 el PIB per cápita en Chile fue casi cinco veces más alto (de hecho, ocupó el sitio cimero en la región) que en Nicaragua, donde se registró el más bajo, y, en términos de la productividad de la mano de obra por hora trabajada, las diferencias favorecieron en la misma magnitud a Chile; nuevamente acreedor a la puntuación más alta de toda América Latina, este país aventajó casi cinco veces a Bolivia, que obtuvo el puntaje más bajo. En segundo lugar, las diferencias entre los países -calculadas con base en las tres medidas de dispersión- aumentaron para ambas variables entre 1990 y 2010. En tercero, los dos países que lograron alcanzar las posiciones más consolidadas en la muestra, tanto en lo referente al PIB como a las horas trabajadas, fueron Brasil y México: en 2010 el PIB de Brasil sumó 36.5% del PIB generado, así como 38.4% de las horas trabajadas en los 18 países en conjunto; en México las cifras correspondientes fueron de 23.9 y 16.4%. De este modo, ambos países representaron por sí solos 60.4% en términos del PIB y el 54.8% en términos de horas trabajadas en toda la región. En cuarto lugar, para 2010 los cinco países de los que nos ocupamos integraron 80.4% de PIB y 74.7% de las horas trabajadas en el área. Por consiguiente, debe inferirse que los cinco países de LA-KLEMS cubren un porcentaje muy elevado de la economía latinoamericana. En quinto lugar, también debe advertirse que, en lo que respecta a la tasa de crecimiento del PIB per cápita y la productividad de la mano de obra, hubo entre los países diferencias impactantes, las cuales eran más acusadas en el primer caso que en el segundo. Si consideramos el promedio de los 18 países, durante el periodo 1990-2010 la tasa anual de crecimiento per cápita del PIB fue de 1.7%, y la tasa equivalente de la productividad de la mano de obra fue de 1.0%. Los países que experimentaron un crecimiento más vertiginoso -mayor 3% por año- fueron, en lo relativo al PIB per cápita, Chile (3.7%), República Dominicana (3.7%), Panamá (3.5%) y Perú (3.2%); y, en términos de la productividad de la mano de obra, Chile (3.3%) y República Dominicana (3.1%). Por su parte, los países que obtuvieron el porcentaje más bajo en la tasa anual de crecimiento per cápita del PIB -de menos de 1%- fueron Paraguay (0.7%) y Venezuela (0.6%), en tanto que hubo cinco países que experimentaron un crecimiento de la productividad de la mano de obra de signo negativo: Bolivia (-1.6%), Honduras (-1.3%), Venezuela (-0.8%), Nicaragua (-0.4%) y Paraguay (-0.1%).

CUADRO 4 PIB per cápita y productividad de la mano de obra en Latinoamérica durante el periodo 1990-2010

FUENTE: elaborado por Aravena y Fuentes (2013) a partir de datos de la Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT).

ª Total, Colombia y República Dominicana 1991.

b Total, Colombia y República Dominicana 1991-2010.

La Gráfica 1 resume la información sobre las tasas anuales de crecimiento de cuatro variables macroeconómicas clave para los cinco países estudiados haciendo uso de LA-KLEMS. Gracias a este acopio de datos se pone al descubierto un cuadro general marcado ante todo por el alto grado de volatilidad que se registró en el periodo 1990-2010. Tal como se esperaba, dicha volatilidad es más elevada en el caso de la GFCF, pero también se hace presente en las otras tres variables. Con todo, debe señalarse que las tasas de crecimiento del PIB fueron de manera consistente más elevadas para los cinco países en cuestión durante el periodo 2003-2008 -un periodo que se caracterizó por años de bonanza, según quedó registrado en los precios de los productos básicos, pero que llegó a su fin con la Gran Recesión de 2008-2009, generada por la crisis de las subprime en los Estados Unidos-. En Chile y Brasil se verificó un periodo más extendido de crecimiento positivo tras 1999, y en México un periodo más breve, de 2003 a 2008. En Argentina se presenta la volatilidad más alta entre los cinco países.

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS y el INEGI de México.

GRÁFICA 1 Tasa de crecimiento del valor agregado, el empleo, las horas trabajadas, la productividad de la mano de obra y la GFCF en el periodo 1990-2010

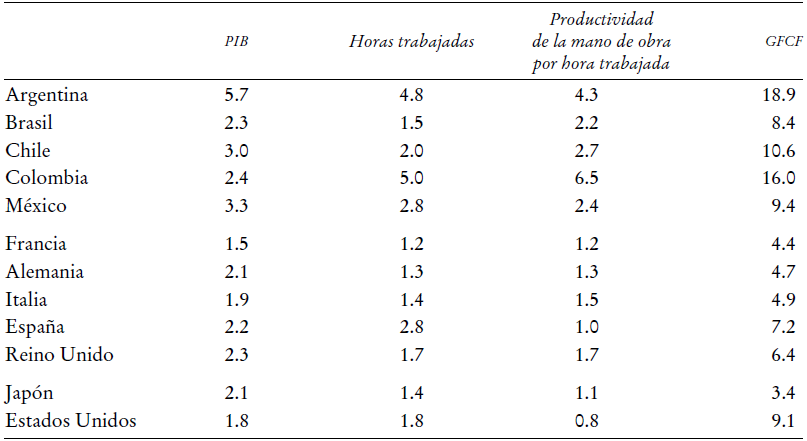

Así, pues, una característica importante que presentan las pautas de crecimiento en los países de Latinoamérica es la volatilidad. Con la intención de subrayar su relevancia, el Cuadro 5 exhibe la desviación estándar que se registra en las tasas anuales de crecimiento de las cuatro variables mostradas en la Gráfica 1. Para facilitar la comparación con otras economías también hace referencia a cinco países europeos de envergadura (Francia, Alemania, Italia, España y Reino Unido), así como a los Estados Unidos y Japón. Según se puede apreciar en este cuadro, la desviación estándar en los cinco países latinoamericanos es más elevada que en el resto de los países en lo tocante al PIB, la productividad de la mano de obra y la GFCF. En el renglón de las horas trabajadas, la volatilidad es igualmente muy alta en España, de proporción similar a la de México y más alta que en Brasil y Chile. En términos generales, Brasil es el país latinoamericano que muestra los niveles más bajos de volatilidad -según la desviación estándar-, mientras que Argentina y, lo que es de sorprender, Colombia alcanzan los niveles más elevados.

CUADRO 5 PIB, horas trabajadas, productividad de la mano de obra y GFCF. Desviación estándar en las tasas anuales de crecimiento durante el periodo 1990-2010

FUENTE: elaborado por Aravena y Fuentes (2013) a partir de datos de la CEPAL y la OIT, así como de TCB, Eurostat, LA-KLEMS y la OCDE.

Tradicionalmente se ha pensado que la alta volatilidad de las variables macroeconómicas debe atribuirse al precio de los productos básicos. Lo que se conoce como “la maldición de los recursos naturales” o “la paradoja de la abundancia”6 pone de relieve los problemas enfrentados por los países que, al estar dotados de una gran riqueza de recursos naturales no renovables tales como minerales y combustibles, o de una abundancia de productos agrícolas como la soya, deben depender en un alto grado de sus mercados de exportación. Entre las principales formas de explicar esa maldición se incluye la declinación de la competitividad sufrida por los demás sectores económicos, provocada por la apreciación o revalorización que experimenta la tasa de cambio real a medida que las divisas procedentes de los recursos fluyen hacia una economía; se trata de un fenómeno que, bajo la designación de “la enfermedad holadesa”, consiste en la volatilidad de los ingresos derivados del sector de recursos naturales debida a la exposición a las variaciones en el mercado global de las mercancías, o a la falta de instituciones financieras regionales que puedan encarar adecuadamente las turbulencias originadas en el exterior (Machinea y Titelman, 2007).

En el campo de la investigación se ha destinado mucha atención a las relaciones entre la volatilidad y el crecimiento. Las evidencias empíricas parecen apoyar la versión de que existe una relación negativa entre ambos. Tal es el caso de Ramey y Ramey (1995) , quienes aportan pruebas de que los países con un PIB altamente volátil crecen a una tasa más baja, lo que se observa acusadamente en una muestra reducida de países de la OCDE. Sus resultados hallan una amplia confirmación en Martin y Rogers (2000) , que utilizan datos regionales de Europa y presentan una muestra internacional ligeramente distinta. No obstante, Imbs (2007) señala que aun cuando el crecimiento y la volatilidad se correlacionan negativamente entre las naciones, sí guardan una correlación positiva entre los sectores. Sostiene que si bien las estimaciones realizadas mediante los países identifican hasta qué punto son nocivos los efectos de la volatilidad macroeconómica sobre el crecimiento, esos datos no deben ser utilizados para desdeñar las teorías que apuntan hacia la existencia de un coeficiente crecimiento-volatilidad de signo positivo, el cual, según todos los indicios, se hace manifiesto en los datos sectoriales, toda vez que los sectores volátiles abren el paso a las alzas en las tasas de inversión.

La elevada volatilidad detectada en los países de Latinoamérica no debiera ser un obstáculo para fijar la atención en una perspectiva a largo plazo, puesto que, después de todo, es el desempeño en el largo plazo es el que en verdad encierra trascendencia para la riqueza de las naciones. Es ésta la perspectiva que adoptamos en el resto del artículo, que se enfocará en las principales fuentes del crecimiento económico, a saber, la contribución del capital, en términos de cantidad y composición de los activos; la mano de obra, igualmente en términos tanto de cantidad como de calidad, y el progreso tecnológico medido por la PTF a la que nos referimos en la sección II.

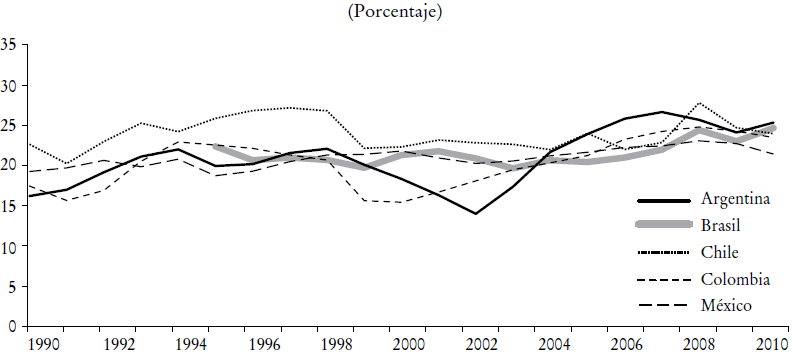

Al compararlos con los países desarrollados y con otras regiones emergentes, se ha acostumbrado caracterizar a los países latinoamericanos por los niveles bajos de inversión. Durante el periodo 1990-2010 el esfuerzo de inversión -considerando la GFCF y el valor agregado (VA)- en los países de Latinoamérica fue de 19%, en tanto que en los países en desarrollo de Asia esta cifra fue de 28% en promedio (véase la Gráfica 2).7 La Gráfica 3 muestra la evolución de esta variable durante el periodo en que se sometieron a análisis los cinco países en cuestión. En general, a semejanza del resto de la región, estos países atravesaron un proceso de decrecimiento en los esfuerzos de inversión a fines de la década de 1990 y principios de la de 2000, lo que se debe en parte a la crisis asiática de 1998-1999 o a la desaceleración de 2001-2002, pero al término de 2010 fueron objeto de un elevado esfuerzo en este sentido. Las tasas más altas de inversión corresponden a Argentina y Brasil, con 25.4 y 24.7%, respectivamente, en tanto que en el resto de los países asciende a alrededor de 23%.

FUENTE: elaboración propia a partir de los datos proporcionados por la CEPAL y el Banco Mundial.

GRÁFICA 2 Esfuerzos de inversión (GFCF/VA), periodo 1990-2010

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS y el INEGI de México.

GRÁFICA 3 Esfuerzos de inversión (GFCF/VA), periodo 1990-2010

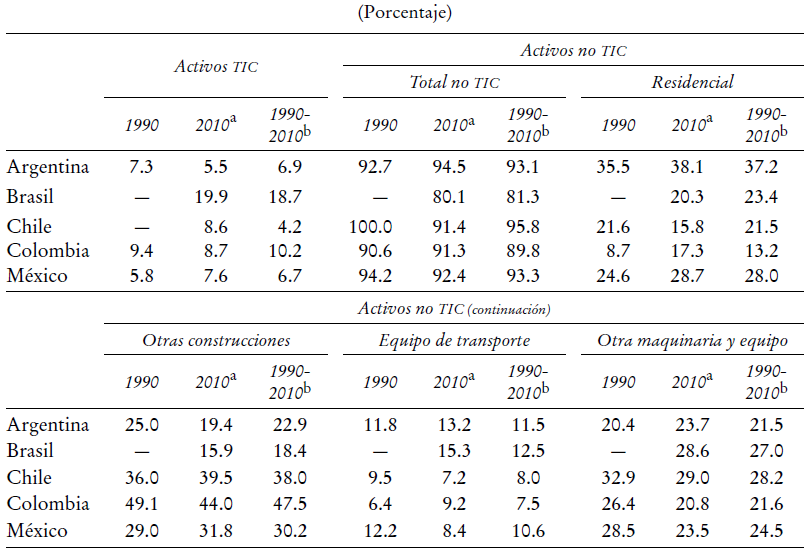

Uno de los adelantos representados por la base de datos que presentamos es la disponibilidad de la GFCF de acuerdo con los tipos de activos. LA-KLEMS distingue entre el capital TIC -el cual va dirigido a consolidar tres activos: i) maquinaria de oficina y equipo computacional, ii) equipo de telecomunicaciones, y iii) software-, y el capital no TIC. Dentro del último rubro establece una diferenciación entre la GFCF relativa al residencial, no residencial u otras construcciones, de transporte y otra maquinaria. El Cuadro 6 informa sobre la parte que le corresponde a cada uno de los activos en la GFCF total para los años 1990 y 2010 y sobre el promedio para el periodo 1990-2010.

CUADRO 6 Distribución de la formación bruta de capital fijo (GFCF). Tipo de activos, periodo 1990-2010

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS y el INEGI de México.

a México 2009.

b Brasil 1995-2010, México 1990-2009.

En cuanto a las otras variables, hay diferencias importantes entre los países. Para el promedio de 1990-2010, Chile recibió la parte más exigua de la inversión en la TIC sobre la totalidad de la GFCF (4.2%) y Brasil recibió la más elevada (18.7%). Dentro de los activos no correspondientes a la TIC, las porciones más altas se destinaron a la categoría GFCF residencial y a la GFCF no residencial (otras construcciones): más de 55% en todos los países excepto Brasil (41.8%). La inversión en equipo de transporte presenta una variación de 7.5% en Colombia a 12.5% en Brasil, mientras que otra maquinaria y equipo representa alrededor del 20 o 30% en todos los países.

Debido a que están disponibles los datos sobre la inversión en la TIC, podemos observar la evolución que se presenta a lo largo del periodo en el esfuerzo encaminado en esa dirección, del que se da noticia en la Gráfica 3. En 1995, que es el primer año mostrado para todos los países, el país que encabeza la lista en cuanto a la cuota de inversión en la TIC en VA es Brasil (4%), que duplica la cifra de Colombia (2%), siendo éste el segundo país con la cuota más elevada. A pesar de que en 1995 es el último en lo referente a la proporción de inversión en la TIC/VA (0.3%), Chile incrementó su participación a paso más veloz que Argentina, México y Colombia, para convertirse en el segundo país con la cuota más alta en 2010.

La composición de la GFCF, de acuerdo con el sector económico (Cuadro 7) para los cinco países en cuestión durante el periodo 1990-2010 es relativamente homogénea entre Argentina y Brasil, por una parte, y Chile, Colombia y México, por la otra. En el primer grupo la inversión se concentra más en el sector manufacturero y los servicios sociales, personales y comu nales. El resto de los países concentran la inversión en el sector manufacturero y la minería, y asimismo invierten más considerablemente en servicios de electricidad, gas y agua. El porcentaje de inversión en las industrias de transporte y comunicaciones resulta elevado en los cinco países, pero particularmente en Argentina. Chile destaca por su elevada cuota en la categoría de servicios financieros y empresariales, en tanto que Argentina sobresale en la de agricultura, caza, silvicultura y pesca.

CUADRO 7 Distribución de la GFCF de acuerdo con la industria, periodo 1990-2010

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS.

En lo tocante a la segunda fuente del crecimiento, esto es, el empleo, en 1990 un trabajador promedio de Colombia acumuló 2 505 horas trabajadas por año (véase el Cuadro 8), mientras que en Chile, Argentina y México las horas trabajadas sumaron una cantidad más baja en 7, 10 y 16%, respectivamente. El promedio de horas por trabajador o empleado decreció a lo largo de los años en todos los países, salvo México -en este último caso debido probablemente a cambios en las leyes laborales-. Entre 1990 y 2010 México mostró un incremento de 0.3%, es decir, de un promedio de 40.7 horas a la semana en 1990 a 43.3 horas a la semana en 2010, mientras que en Argentina las horas por semana descendieron de 47.2 a 42.3 y en Chile, de 45.1 a 40.3.

CUADRO 8 Horas trabajadas por año y por trabajador o empleado, periodo 1990-2010

FUENTE: elaboración propia a partir de la base en datos LA-KLEMS.

a Brasil y México 2009.

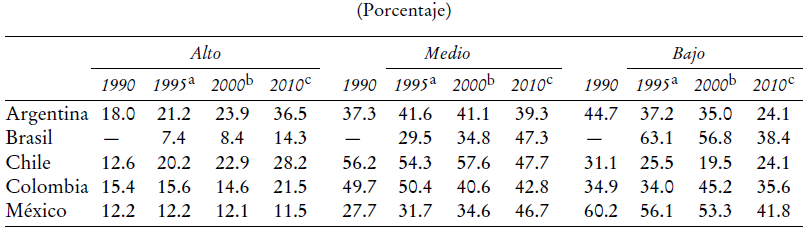

El impacto que tiene la mano de obra en el crecimiento no depende solamente de en qué cantidad es utilizada (el número de personas empleadas y de horas trabajadas), sino también de su calidad. En otras palabras, la contribución que significa la mano de obra también está relacionada con el capital humano encarnado en la fuerza de trabajo, lo que característicamente se mide por el nivel de educación y la experiencia. El Cuadro 9 muestra el total del empleo desglosado por el nivel educativo (alto, mediano y bajo) de 1990 a 2010. La primera cuestión que salta a la vista es que en un lapso de sólo 20 años el nivel educativo de los trabajadores o empleados de los cinco países se ha elevado notablemente. En Argentina el número de trabajadores o empleados provistos de un alto nivel educativo se incrementó más de 18 puntos porcentuales; en Chile esta cuota se elevó en más de 15 puntos porcentuales, en tanto que en Brasil -por cierto, en un lapso más breve- y en Colombia subió entre seis y siete puntos porcentuales. El único país donde descendió el porcentaje de trabajadores o empleados con un nivel educativo elevado fue México, aun cuando también debe resaltarse que la cuota de empleados dotados de un nivel educativo medio se elevó considerablemente (19 puntos porcentuales) y la de empleados con un nivel educativo bajo descendió de manera abrupta. Asimismo, el número de contrataciones de trabajadores o empleados con un nivel menor de educación sufrió una caída dramática. Más allá de ese dato general, empero, en el segmento medio se pueden identificar tres grupos de países: por una parte, Argentina y Colombia, que mantienen una cuota estable; por otro, Brasil y México, donde dicho segmento se hace más creciente y, finalmente, Chile, donde ha decrecido.

V. Contabilidad del crecimiento económico en los países latinoamericanos: Resultados de LA-KLEMS

Esta sección utiliza la metodología de contabilidad del crecimiento económico descrita en la sección II con el fin de analizar las pautas de crecimiento de los cinco países incluidos en la primera versión de la base de datos LA-KLEMS. El crecimiento del VA durante el periodo 1990-2010 en esos países fue, en promedio, de poco más de 3%, y mientras que el mejor desempeño (4.5%) le correspondió a Chile, en el otro extremo la tasa de crecimiento más baja le correspondió a México, con 1.8%. En la Gráfica 4 se desglosa el crecimiento del VA en sus fuentes para el periodo 1990-2010 y en ella se hace una distinción entre las contribuciones de la mano de obra -en términos tanto de horas trabajadas como de calidad del capital (las aportaciones TIC y las no TIC) y de la productividad total de los factores (PTF).

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS.

a Brasil 1995-2009.

b Colombia 1991-2010.

c México 1990-2009.

GRÁFICA 4 Determinantes del crecimiento del valor agregado durante el periodo 1990-2010

El total de la mano de obra (la suma integrada por las horas trabajadas y por la composición de la mano de obra) da razón de 1.8 (México) y 2.7 (Chile) puntos porcentuales del total de la tasa de crecimiento observada. En Brasil, la mano de obra da cuenta de una mayor proporción del crecimiento del VA: 2.9 puntos porcentuales del crecimiento de 2.6% que se observó en el valor agregado, mientras que en Argentina el total del capital (el destinado a la TIC y el no destinado a la misma) tiene más importancia, con una aportación de 3.5 puntos porcentuales: una cantidad sustancialmente más alta que la contribución realizada por el total de la mano de obra, que fue de 1.2 puntos porcentuales. La aportación hecha por las horas trabajadas es notable por la similitud que presenta entre los países, y resulta siempre positiva y de dimensión considerable. Brasil, Chile y Colombia realizan contribuciones que están ligeramente por debajo de 2%, y Argentina y México se ubican alrededor de 1% (con 0.8 y 1.4 puntos porcentuales, respectivamente). La contribución hecha por los cambios en la composición del empleo de acuerdo con los niveles de educación (el efecto de calidad) es igualmente positiva en todos los países. No obstante, esta aportación presenta menos homogeneidad en los países que la de las horas trabajadas.

Por un lado, en Brasil y en Chile el capital humano da cuenta de 1 punto porcentual del incremento en el valor agregado, pero en Argentina, Colombia y México es de menos de medio punto porcentual. El capital da razón de alrededor de 50% del crecimiento del VA en Brasil (42%) y en Chile (54%). Esta contribución es más elevada en México (62%), Argentina (88%) y Colombia (92%). En Brasil casi dos tercios de la aportación de capital se explican por los activos de ésta, mientras que un tercio corresponde al capital no TIC. En Argentina, Chile y Colombia menos de una quinta parte del total de la aportación realizada por el capital TIC. En México la contribución de los activos de la TIC se ubica en un punto intermedio. De acuerdo con la base de datos utilizada, un rasgo común a los cinco países consiste en que el componente de la PTF es negativo. De lo anterior se infiere que el modelo de crecimiento seguido por estos países latinoamericanos se basó en la acumulación de los factores de producción, tanto el de la mano de obra como el del capital -en particular el capital no destinado a la TIC-, y no en las ganancias en materia de eficiencia que haya habido en el proceso productivo.

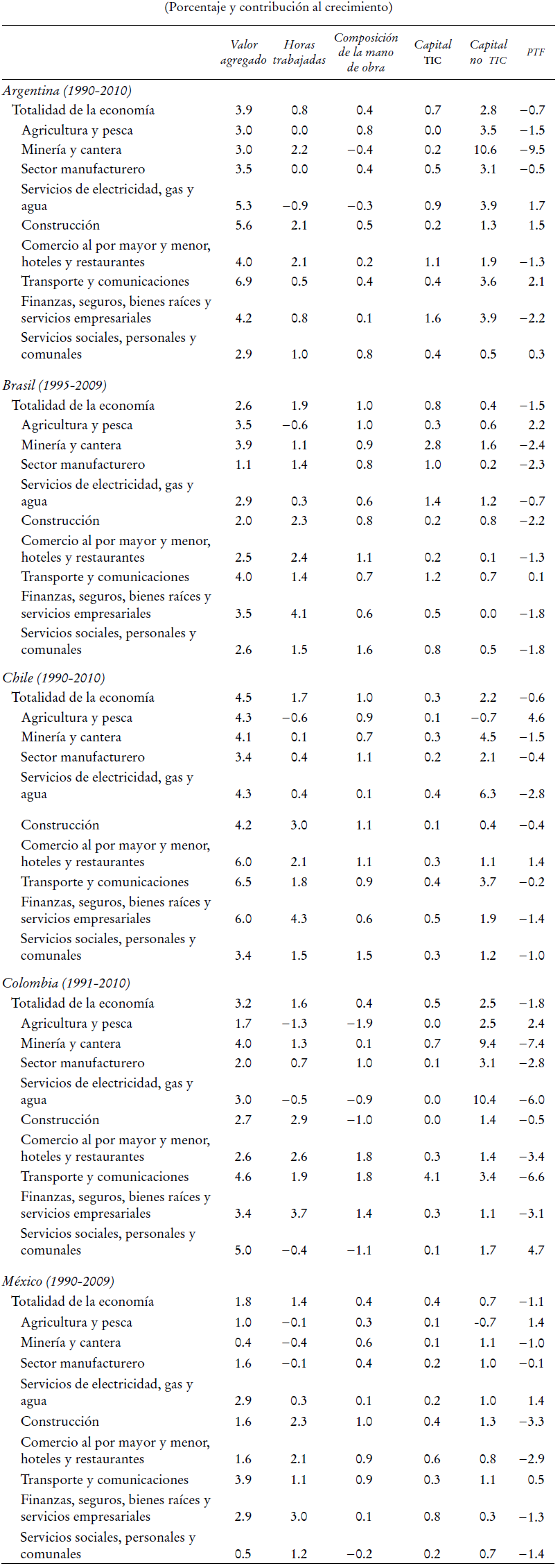

En el Cuadro 10 se presenta el mismo tipo de desglose o descomposición al nivel de sector de actividad económica, el cual ha experimentado un crecimiento más raudo en cuatro países, y el segundo más raudo en Colombia pertenece a la industria de transporte y comunicaciones. La de crecimiento más lento fue la manufacturera en Brasil, y la de minería y cantera en Colombia y México. Los sectores que crecieron con mayor lentitud fueron el de servicios sociales, personales y comunales en Argentina y México, y el de agricultura y pesca en Colombia. En promedio, las industrias de servicios crecieron a una tasa más elevada que las industrias primarias y secundarias, a excepción de Brasil, donde el crecimiento promedio alcanzado en agricultura y pesca y en minería y cantera fue el de mayor envergadura después del de transporte y comunicaciones.

CUADRO 10 Determinantes del crecimiento del valor agregado por sector de actividad económica en el periodo 1990-2010

FUENTE: elaboración propia a partir de la base de datos LA-KLEMS.

Al examinar la contribución hecha por el capital como fuente de crecimiento en el sector de expansión más veloz, la de transporte y comunicaciones, resulta importante advertir que la acumulación de capital total se ubicó por encima del promedio de la aportación de capital en todos los países, pero sólo en Brasil y en Colombia fueron al parejo la acumulación de activos vinculados a las TIC y la de activos no vinculados a las mismas, lo que hace patente que en estos dos países el crecimiento tuvo como base el progreso técnico logrado en el equipo de comunicaciones. En Brasil el capital vinculado a las TIC realizó asimismo una gran contribución en otros sectores, aparte del ya mencionado de transporte y comunicaciones, como el de servicios de electricidad, gas y agua y el de minería y cantera. Los últimos dos sectores se caracterizaron también por un vigoroso crecimiento del VA. No obstante, en este país el crecimiento del VA en el sector manufacturero fue notablemente bajo, pese a la poderosa aportación de capital vinculado a las TIC, debido a la exigua aportación de capital no vinculado a ésta.

La contribución del capital total al crecimiento en el rubro de minería y cantera fue elevada en todos los países, a excepción de México. Esta industria se caracterizó igualmente por un alto crecimiento del VA. La agricultura creció con relativa celeridad en Argentina, Brasil y Chile, pero las aportaciones de capital fueron pequeñas -incluso, en el caso de Chile, fueron reducidas-. En Chile y Colombia la tasa de crecimiento del VA en el sector de servicios de electricidad, gas y agua fue evidentemente inferior a la aportación de capital total no vinculado a las TIC. En Chile esto se explica con base en un conjunto determinado de contingencias que están relacionadas con la disponibilidad de agua para la energía hidroeléctrica y con las reducciones a la importación de gas procedente de Argentina a partir de 2004, lo que representa un incremento de grandes proporciones en los costos para la industria de gas y electricidad. En México las aportaciones de capital vinculado a las TIC y, en menor grado, las de capital no vinculado a la TIC tuvieron importancia en el rubro de finanzas, seguros, bienes raíces y servicios empresariales o en el de comercio al por mayor y menor, hoteles y restaurantes.

Las contribuciones más elevadas del total de la mano de obra (en cantidad y calidad) al crecimiento del valor agregado se observan en el rubro de la construcción, especialmente en lo relativo a la cantidad, así como en algunos sectores de servicios como la del comercio y la de los servicios financieros. En contraste con ello, las horas trabajadas tuvieron un crecimiento mínimo en el sector manufacturero de los cinco países, y aun menguaron en México. La calidad de la mano de obra se elevó en todos los sectores y países. Colombia, Argentina y México mostraron contribuciones negativas en un número limitado de sectores. En el área de agricultura y pesca las horas trabajadas no contribuyeron sino en pequeña medida -o incluso lo hicieron negativamente- al crecimiento del VA, si bien se dio una mejoría en la calidad de la mano de obra. Esto significa que, a medida que creció la economía en los cinco países, la fuerza de trabajo se desplazó del sector primario a otros sectores.

Resulta imprescindible observar que los resultados presentados en el cuadro 10 apoyan la idea arriba mencionada de que en estos países latinoamericanos existe un problema en términos de la PTF, dado que en casi todos los sectores considerados la contribución de ésta es negativa. Este hecho es indicio de que, en los últimos 20 años, el modelo de crecimiento de estos países ha estado basado en la acumulación de los factores productivos (el capital y la mano de obra) y en el incremento del capital humano. Estas naciones no han logrado sacar provecho del grado de mejoramiento de la eficiencia productiva que trajo aparejado el progreso técnico en su calidad de motor del crecimiento. Al mismo tiempo, es importante resaltar que, no obstante, en el caso del rubro de transporte y comunicaciones la PTF es positiva en Argentina, Brasil y México.

Finalmente, no deja tener relevancia el hecho de que se da una correlación negativa entre la PTF y la intensificación del capital, en particular cuando se tiene en consideración el capital no vinculado a las TIC. En otros términos, fue en los sectores en los que el crecimiento de la PTF es más bajo donde el capital hizo su contribución más elevada al crecimiento del valor agregado. Esta relación se hace particularmente evidente en la industria de la minería en Argentina, Brasil y Colombia, así como en el servicio de electricidad, gas y agua en Chile y Colombia. Semejante fenómeno podría indicar que en los países de la región el origen del problema de un crecimiento más bajo en el valor agregado no radica en la falta de inversión, sino básicamente en la asignación que se le da a ésta entre los sectores y activos. Dicho de otro modo, esta correlación negativa podría ser indicio de la existencia de un problema relativo al exceso de capacidad a consecuencia de una acumulación robusta de capital subutilizado. Los dos sectores en los que se hace más conspicua esta dificultad necesitan conseguir, por lo general, grandes cantidades de capital -vinculado a proyectos específicos- que requieren un umbral mínimo. Esto podría traducirse en una subutilización, por lo menos en la fase inicial, correspondiente a la instalación de la planta productiva. Proceder a corregir las cifras del capital a fin de tener en consideración el grado de utilización de éste constituye una alternativa que fue explorada en los años sesenta por Jorgenson y Griliches (1967 y 1972) y cuestionada por Denison (1969 y 1972) en un debate que es del dominio común.

VI. El cambio estructural

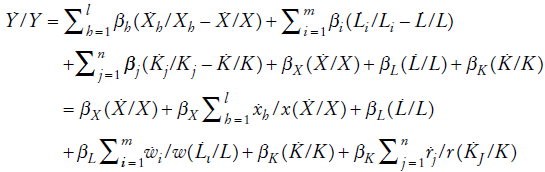

Esta sección descompone la evolución de los cinco países analizados en el efecto de los cambios en la especialización de la industria (el cambio estructural) y el efecto dinámico dentro de cada industria. Así pues, intenta averiguar si el desempeño agregado de los países de Latinoamérica -a todas luces insatisfactorio-, particularmente en términos de la PTF, ha sido impelido por la evolución del cambio estructural (la especialización surgida en las industrias que exhiben un menor crecimiento de la PTF) o por la evolución ocurrida en el seno de las industrias individuales. Con este objetivo en mente, proponemos una descomposición (shift-share) para un conjunto de variables. En el caso de la productividad de la mano de obra (VAt /Lt ), ésta adoptará la forma proporcionada por la ecuación (10):

(10)

(10)

donde θjt es la ponderación de las horas trabajadas L en el sector j tomando en consideración el total de horas trabajadas en el año t. El subíndice 0 remite al año inicial, 1990. Por otra parte, el componente intrasectorial representa el efecto que tiene sobre la productividad de la mano de obra agregada la evolución de la productividad registrada en las industrias individuales, donde se da por sentado que la ponderación de cada industria en el total del empleo se mantiene constante en el nivel del año inicial. Por otra parte, el componente del cambio estructural mide los cambios habidos en la productividad de la mano de obra agregada, los cuales están asociados a la evolución relativa a la reordenación de la mano de obra en los sectores, dando por supuesto que la productividad de la mano de obra industrial se mantiene constante en el nivel del año inicial. Finalmente, el componente dinámico mide las consecuencias que tienen sobre el crecimiento de la productividad de la mano de obra agregada los dos efectos conjuntos. Esto significa que indaga si los sectores cuya productividad se incrementa son los que también adquieren más peso en la economía, al aumentar su participación en el empleo.

El desglose o descomposición shift-share se calcula para las cinco variables incluidas en las secciones previas: la productividad de la mano de obra, las ratios capital TIC y no TIC por hora trabajada y, finalmente, la PTF. Estos cálculos hacen necesario que estén disponibles los valores de cada variable. En el caso de la PTF, la metodología de la contabilidad del crecimiento antes presentada sólo puede calcular su tasa de crecimiento. De ahí que sea imperativo calcular los niveles de la PTF, y no sólo las tasas de crecimiento. Con esta finalidad, Hulten y Schwab (1993) utilizan un país de referencia, o un agregado de países, para obtener un indicador transitivo que permita hacer comparaciones entre los sectores, países y años. La referencia empleada aquí es el agregado de los cinco países latinoamericanos en el primer año que está disponible para todos ellos (1995). Se calcula la PTF con base en la siguiente expresión:

(11)

(11)

donde i es el sector, t el año y k el país. Los subíndices 0 se refieren a los valores de cada variable en el total de las economías agregadas de los cinco países latinoamericanos en 1995. Y es el valor agregado; sj , el factor de las participaciones de la mano de obra -cantidad y calidad- y del capital -tanto el asociado a las TIC como el no asociado a ellas en la renta total-; Xj , los factores de producción (cantidad y calidad de la mano de obra, capital TIC y no TIC. La PTF se calcula como el exp (ln PTF)*100, y cobra el valor de 100 para los países latinoamericanos agregados en 1995.

El Cuadro 11 presenta la descomposición shift-share de la tasa de crecimiento compuesta en tres renglones: el del componente intrasectorial, el del cambio estructural y el componente dinámico para las cinco variables analizadas, a saber, la productividad de la mano de obra, el capital por hora trabajada -con la diferenciación entre el capital asociado a la TIC y el no asociado a la TIC- y la PTF.8

CUADRO 11 Desglose o descomposición shift-share de la tasa anual compuesta de crecimiento, periodo 1990-2010a

FUENTE: elaboración propia a partir de la base en datos LA-KLEMS

a Los valores iniciales y finales para Brasil son 1995 y 2009, para Colombia 1991 y 2010, y para México 1990 y 2009.

A continuación, daremos noticia de los principales resultados del análisis shift-share. Primero, en cuanto a la productividad de la mano de obra, no existe ninguna explicación acoplable a todos y cada uno de los casos sobre la forma en que evoluciona. En Argentina y en Chile la principal aportación corrió a cargo del componente intrasectorial, lo que significa que la principal fuente de crecimiento de la productividad de la mano de obra agregada reside en la evolución de la productividad de cada sector. En Brasil el componente del cambio estructural fue sin duda el dominante, al dar cuenta de 126% de la evolución de la productividad de la mano de obra agregada. En Colombia y en México tanto el componente intrasectorial como el del cambio estructural fueron bastante significativos, si bien el componente dinámico muestra que hubo una interacción negativa entre estos dos efectos. Los cinco países reasignan parcialmente sus recursos a sectores más productivos en términos relativos (componente del cambio estructural positivo), pero al mismo tiempo a sectores en los que las ganancias relativas en productividad durante el periodo son más moderadas (componente dinámico). En otras palabras, estas economías reasignan sus recursos a sectores en los que la productividad de la mano de obra está creciendo más lentamente que el resto. No obstante, en virtud de que el componente del cambio estructural es más grande que el componente dinámico, el resultado final es una reasignación del total de las horas trabajadas a sectores con una productividad más elevada, a excepción de Argentina, que las reasignó a sectores cuya productividad de la mano de obra es más baja.

En lo referente a la proporción capital/mano de obra -considerando el total, tanto el asociado a las TIC como el no asociado a ellas- y a la PTF, el panorama se hace más similar en todos los países. En todos los casos, el determinante principal de la evolución es el componente intrasectorial. Así, pues, en los cinco países examinados el proceso de profundización de capital se explica casi por completo por el incremento de las dotaciones de capital por hora trabajada en cada sector, y no por la reasignación de la mano de obra de las industrias, menos intensivas en capital a las no intensivas. En los distintos países surge el mismo escenario, independientemente de que nos concentremos en el capital asociado a las TIC o en el no asociado a ellas. En todos los casos el componente dinámico es pequeño, a excepción del capital asociado a las TIC en Colombia, donde es positivo y relevante.

Los cinco países de la muestra tuvieron por igual un desempeño deficiente en términos de la PTF, y entre 1990 y 2010 las tasas de crecimiento fueron negativas en grado sumo. La descomposición shift-share respalda esta apreciación al revelar el hecho de que este desempeño es de nuevo auspiciado fundamentalmente por el componente intrasectorial. En Brasil, Chile, Colombia y México lo que ocurre dentro de los sectores, el componente intrasectorial, es lo que da cuenta de más de 100% del decrecimiento en la productividad de la mano de obra. En todos estos países el componente del cambio estructural es negativo y en algunos casos (Colombia y Chile) resulta bastante relevante. Dado también el hecho de que el crecimiento de la PTF es negativo, un componente estructural negativo muestra que el lento o incluso negativo crecimiento de la PTF que se observa en todos los sectores de la economía ha sido contrarrestada hasta determinado punto por una reasignación positiva de la mano de obra de los sectores que auspician menos el crecimiento de la PTF a los que lo auspician más. Asimismo, las ganancias cosechadas en productividad que están vinculadas a la reasignación de los factores (el capital y la mano de obra) entre sectores con mayor productividad, de acuerdo con las mediciones del componente dinámico, son positivas y resultan dignas de destacar en particular.

Una vez realizado el análisis shift-share, el panorama que emerge de él muestra una constante, unas señas de identidad que hermanan a las cinco economías latinoamericanas de mayores dimensiones: nos referimos a las dificultades que experimentan todas ellas para incrementar la productividad dentro de los sectores. No obstante, tal como señalan Aravena et al. (2014) , estos resultados deberían tomarse con cautela, puesto que el nivel de desagregación posee relevancia. La base de datos LA-KLEMS solamente ofrece desagregación para nueve industrias. Será útil contar con información más detallada a nivel industrial; así será posible verificar si los resultados obtenidos para México -país para el cual está disponible un nivel muy alto de desagregación de la industria- también los comparten los demás países. Para México, el componente del cambio estructural aumenta abruptamente cuando se profundiza en la desagregación sectorial, pasando de nueve sectores (27.5% del total) al de 31 sectores (32.4%) y aun al de 65 sectores (hasta 45.8%).

Conclusiones

En América Latina el crecimiento económico ha sido relativamente bajo en los últimos 20 años. El presente artículo pretendió identificar los factores que explican este desempeño mediante el cálculo de la contabilidad del crecimiento en cinco países latinoamericanos por sector de actividad económica. Para cumplir su objetivo, utilizó y presentó una nueva base de datos: la base de datos LA-KLEMS, la herramienta latinoamericana promovida por la iniciativa WORLD-KLEMS. Se ubicó en el marco de las cuentas nacionales y guardó homogeneidad con otras bases de datos KLEMS que están disponibles en otras regiones del mundo. Por el momento, únicamente incluyó cinco países -Argentina, Brasil, Chile, Colombia y México-, aunque se espera que en el futuro cercano sean incluidas otras naciones. También se tiene la expectativa de que la mayoría de los países, si no es que todos, siga el ejemplo de México. México KLEMS, producida por el INEGI, comprende una base de datos dedicada enteramente a recabar información sobre la productividad a nivel sectorial; integrada por los reportes de las cuentas nacionales que se proporcionan oficialmente en ese país, se actualiza anualmente dentro de este marco.

Así pues, en nuestro trabajo utilizamos la base de datos mencionada para analizar las pautas de crecimiento en los cinco países que han sido incorporados inicialmente a LA-KLEMS. En la parte inicial colocamos esos países en un marco más general y señalamos que son en alto grado representativos de Latinoamérica, puesto que en 2010 sumaban 80.4% del PIB y 74.7% de las horas trabajadas. Nos encontramos con que de los 18 países sobre los que había información disponible acerca de la tasa de crecimiento anual durante el periodo 1990-2010 el país que tuvo el crecimiento más rápido en la productividad de la mano de obra por hora trabajada fue Chile (con 3.3%), seguido por República Dominicana (3.1%), Colombia (2.4%), Panamá (2.3%) y Argentina (2.1%); mientras tanto, en los dos países más grandes de la muestra -Brasil y México- se observó una tendencia más lenta: 0.9% y 1.1%, respectivamente. No obstante, si observamos los datos reunidos desde la perspectiva temporal, el hecho más visible es la alta volatilidad que muestran las tasas de crecimiento anual de las cuatro variables: el PIB, las horas trabajadas, la productividad de la mano de obra y la GFCF. Esta volatilidad alcanza niveles más elevados que los de las economías más desarrolladas; asimismo, se advierte que es especialmente alta en Argentina, mientras que en Brasil exhibe un comportamiento más estable.

Cabe hacer hincapié en que, según se acostumbra concluir en diferentes investigaciones tras reunir la información disponible sobre el crecimiento, la volatilidad no es benéfica para éste. Una vez suscrito este juicio, los autores del artículo hemos decidido adoptar una perspectiva a largo plazo, partiendo de la base de que, a fin de cuentas, lo que posee relevancia para el bienestar de las sociedades es el crecimiento de largo plazo. Nos hemos valido de la metodología de la contabilidad del crecimiento económico, que facilita el desglose o descomposición del crecimiento del PIB o de la productividad de la mano de obra en las contribuciones del capital, la mano de obra y la productividad total de los factores (PTF). De acuerdo con nuestros hallazgos, la evolución seguida en el periodo 1990-2010 por los factores de producción tuvo una serie de características distintivas, de las que damos detalles a continuación.

Respecto al capital, el esfuerzo de inversión realizado por los cinco países en cuestión estuvo por debajo del observado en los países asiáticos con niveles similares de desarrollo. La mayor parte de los países atravesó una fase de contracción en la proporción GFCF/VA hacia fines de los años noventa y comienzos del nuevo siglo, de la cual se recuperó a finales del periodo estudiado. Al igual que ocurre en la mayoría de los países en general, las áreas en las que estuvo concentrada en mayor grado la inversión fue la de los activos inmuebles -residencial y otras construcciones-, seguida por la de otra maquinaria y equipo y por la de equipo de transporte. Debe advertirse que un rasgo importante de LA-KLEMS es que suministra información sobre la distribución de GFCF según el sector de actividad económica y sobre los activos TIC. La inversión está destinada principalmente a los sectores de servicios en general, los cuales no son comercializables y, en muchos casos, están regulados. El hecho de que la inversión se concentre en los sectores protegidos o no comercializables y regulados implica que encierra un menor potencial para el crecimiento a largo plazo, si se toma en cuenta además que, en términos generales, esos sectores tienen menos incentivos para la innovación debido a que la competencia es menos acusada. En cuanto a los activos de la TIC, por un lado, la información a nuestro alcance apunta hacia diferencias considerables entre los cinco países, entre los cuales Brasil es el que presenta la cuota más alta y Chile el de la más baja. Por otro lado, desde el plano de la mano de obra, los hechos más dignos de resaltar son la reducción de las horas trabajadas en todos los países a excepción de México y, sin excepción alguna, el ascenso del nivel educativo de los trabajadores en todos los países.

Asimismo, desde la perspectiva de la contabilidad del crecimiento económico, el hecho más notable es la aportación negativa que ha hecho la productividad total de los factores (PTF) en todos los países y en prácticamente todos los sectores. De este modo, América Latina (o al menos el conjunto de países analizados) se enfrenta a un auténtico problema de productividad. Casi todos los sectores de la economía, incluyendo aquellos en que el capital realiza la contribución más cuantiosa al proceso productivo, exhiben en promedio una PTF negativa durante los últimos 20 años. Lo anterior indica que hay dificultades para lograr que estas economías funcionen con eficiencia y nos lleva a deducir que en la región se carece de la capacidad para consumar un progreso técnico. Los datos reunidos también dan pie a pensar en la posibilidad de que estos países estén enfrentando un problema dual, a saber, el de una acumulación de capital de orden bajo (al menos para lo que exige su nivel de desarrollo) en coexistencia con la asignación fallida que se le da a la inversión entre los diversos sectores industriales.

La descomposición shift-share de la PTF hace patente que estas dificultades no son privativas de un sector en particular sino que, por el contrario, inciden en la totalidad de la economía. El hecho de que la evolución de la PTF dentro de cada sector -el componente intrasectorial- constituya el factor más decisivo para explicar el crecimiento de la productividad agregada sugiere que las naciones de Latinoamérica se enfrentan genuinamente a un problema de productividad. Por consiguiente, resulta muy necesario identificar las barreras y obstáculos que impiden que se dé un aumento en la eficiencia del sector productivo. Por supuesto, también tiene cabida una política dirigida a promover el cambio estructural, es decir, a disponer que los factores productivos sean reasignados de los sectores con una PTF baja a aquellos con una alta; sin embargo, esto no debería apartar la atención de las complicaciones que trae aparejada una falta de eficiencia en el plano más general.