nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: C68, D58, H32, Q43.

Introducción

En México no se aplican impuestos especiales sobre los productos energéticos. Los precios de los combustibles para el transporte están regulados mediante un mecanismo moderador que se convierte en un subsidio implícito al momento de elevarse los precios internacionales del petróleo. Los subsidios a la energía, incluidos los de consumo de electricidad en los sectores agrícola y residencial, promediaron alrededor de 1.7% del PIB por año durante el periodo 2005-2009. Del mismo modo, el esquema fiscal para los vehículos de motor fomenta la propiedad y uso de éstos.

Las instituciones saben que promover la aplicación de impuestos ambientales y reformar las subvenciones perjudiciales para el medio ambiente podrían ayudar a generar los ingresos necesarios para poner en práctica políticas prioritarias para México, al tiempo que se reducen las presiones ambientales (OCDE, 2013).

La producción y uso de energías renovables se ha incrementado durante los últimos 15 años, y aun así sólo representa aproximadamente 7.6% del total de la energía consumida (SENER, 2015). La reforma energética de 2008 promueve la generación y uso de las energías renovables por medio de diferentes programas. Como resultado se incrementó la capacidad de energía eólica. El objetivo para 2024 es proveer 35% de la electricidad a partir de fuentes de energía no fósiles (OCDE, 2013).

Este trabajo propone principalmente la construcción de una plataforma de investigación que demuestre la necesidad de acelerar una transición energética, que utilice fuentes de energía limpia. Asimismo, contribuye al desarrollo de políticas que coadyuven en la reducción de las emisiones de contaminantes climáticos, para propiciar beneficios para la salud y bienestar social, como se marca en el programa INECCC-SAGARPA (Jiménez, 2014).

El objetivo de este trabajo consiste en evaluar la eficacia de una política ambiental para el caso de México, que promueva la sustitución de energías tradicionales o intensivas en el uso de combustibles fósiles por energía renovable mediante una política fiscal activa, utilizando un modelo estático de equilibrio general aplicado. En este contexto resaltará la importancia que tiene la flexibilidad técnica con que puedan sustituirse las energías contaminantes por las energías renovables en la economía, para la eficacia de las políticas de mitigación de los daños ambientales originados por la contaminación atmosférica.

Los resultados mostrarán que existe la posibilidad de reducir la contaminación por emisiones de carbono a la atmósfera a través de una política ambiental activa, que promueva el uso de diferentes tecnologías y cambios en los procesos productivos desplazando el uso de energías contaminantes por energías limpias que propicien el desarrollo sustentable, siempre que las condiciones tecnológicas sean las adecuadas, por lo que es muy importante insistir en la importancia que tiene el diseño y desarrollo de políticas para promover el cambio técnico indispensable para alcanzar un “crecimiento verde” de la economía -véase Acemoglu et al. (2012) y Acemoglu, Aghion y Hemous (2014)-.

La política fiscal se efectúa bajo dos modalidades: impuestos a las energías contaminantes o subsidios a la producción de energía limpia. La simulación de la política permite verificar la respuesta de la economía, especialmente si la política ambiental resulta efectiva o no, para disminuir las emisiones de CO2 a la atmósfera.

La primera política consiste en gravar la producción de las energías de origen fósil, la extracción de petróleo y gas (EPG) y la fabricación de productos derivados del petróleo y del carbón (FPPC). En general, se muestra cómo el incremento del precio relativo de ambos bienes hace que disminuya su cantidad demandada. Asimismo se describe la manera en que se modifican las cantidades demandadas y producidas de los otros dos bienes energéticos considerados en este trabajo: la generación de energía eléctrica (GEE) y la energía eenovable (REN).

Una política ambiental eficaz es aquella en que las empresas sustituyen bienes energéticos que utilizan combustibles fósiles intensivos en CO2 como los bienes compuestos EPG y FPPC, por otros menos intensivos como la generación de electricidad, que a su vez utiliza el bien energético renovable, y esto sucede cuando las condiciones estructurales de la economía posibilitan la sustitución tecnológica de los insumos energéticos tradicionales por la energía renovable.

Los ejercicios de estática comparativa se realizan bajo dos supuestos alternativos: i) se supone que la economía tiene dificultades técnicas para sustituir los bienes energéticos entre sí, debido a una rigidez en la tecnología. De acuerdo con Asadoorian et al. (2005), el valor de la elasticidad es igual a 0.5; ii) se supone una mayor elasticidad en la sustitución de bienes energéticos; para ello se consideran valores de 1.8 y 10. Estos valores no son arbitrarios, sino que se asignan de acuerdo a la propuesta de Papageorgiou, Saam y Schulte (2013). El primer valor se estima para una muestra de 26 países entre los años 1995-2009; el segundo valor es utilizado para prevenir un incremento de la temperatura global mayor a dos grados Celsius, y evitar así el cambio climático.

Bajo la política impositiva la cantidad demandada de los bienes energéticos tradicionales se reduce cuando se le impone una tasa ad valorem, como consecuencia del incremento de sus precios relativos. Si hay una sustitución importante de energías fósiles por renovables, entonces se puede tomar como efectiva dicha política y en caso contrario se considera como no efectiva.

En el caso de rigidez en la sustitución técnica entre los bienes energéticos, los resultados muestran que la reducción del uso de energías contaminantes es mínima, pero no hay sustitución de energías fósiles. También se observa que se sustituye el uso de energía por otros bienes intermedios y factores de la producción, por lo que las emisiones de CO2 a la atmósfera se reducen. Debido a las variaciones en los precios relativos de los insumos, se originan disminuciones en la cantidad demandada y producida del bien Energético Agregado (E). Sin embargo, de acuerdo con Acemoglu et al. (2012) y Acemoglu, Aghion y Hemous (2014) esta situación no es deseable. Estos autores sugieren que dichas políticas de mitigación de daños al medioambiente deben aplicarse sólo temporalmente y sin sacrificar el crecimiento a largo plazo. En contraste, para el caso de flexibilidad en la sustitución los resultados indican que a mayor flexibilidad mayor es la sustitución de las energías fósiles por las renovables, es decir que la política ambiental es eficaz.

Cuando la economía presenta rigidez en la sustitución de las energías, otorgar subsidios a la producción de la energía REN resulta una política ineficiente para lograr la sustitución de energías contaminantes por energías renovables y con ello reducir la contaminación atmosférica debida a la emisión de CO2. A diferencia de la política impositiva, en este caso resulta favorable que se produzca una mayor cantidad de energía renovable.

Si, en cambio, existe flexibilidad en la sustitución de los insumos energéticos, la política de subsidios es efectiva para disminuir el uso de las energías tradicionales, al inducir su sustitución por energías renovables, con lo que se logra reducir la contaminación atmosférica debida a la producción y consumo de combustibles fósiles. Una vez más la efectividad de la política aumentará en la medida en que sea mayor la elasticidad de sustitución técnica entre las energías.

I. Estado de la cuestión

Los modelos de equilibrio general computable (MEGC) han sido utilizados en diversos campos relacionados con la economía de la energía, como los de la planeación del uso de energéticos, la sustitución de tecnologías, o la explotación de tierra asignada al cultivo para obtener bioenergéticos. Gurgel, Paltsev y Reilly (2007) realizan un análisis de integración de tierras vírgenes a campos de cultivo para incrementar la producción de biocombustibles, lo cual obviamente incrementa la deforestación, y generan únicamente un análisis del costo de conversión. Para apoyar la política de crecimiento de cultivos destinados a la generación de biocombustibles, Banse et al. (2008) hacen un análisis del impacto de esta política a nivel global, ya que los precios de estos cultivos impactan a nivel mundial. En particular, el análisis se realiza para medir el impacto que tiene en el uso de la tierra en Europa.

Este tipo de modelos también se utilizan para evaluar políticas ambientales como el impacto de impuestos y subsidios para disminuir la contaminación y mitigar los efectos del cambio climático. Cabe señalar que los MEGC frecuentemente se abordan a través de los llamados Modelos complementarios mixtos, -Dirkse, Ferris y Meeraus (2005), Mathiesen (1985) y Lau, Pahlke y Rutherford (2002)-.

En este contexto, resalta el trabajo de Böhringer (1998), quien ha trabajado en la utilización de los MEGC para la planeación del uso de los energéticos. En este documento se utiliza el análisis combinado bottom-up y top-down como una aproximación híbrida que permite estudiar la sustitución de patrones y la conversión de tecnologías más allá de una forma funcional, como las funciones del tipo Constant Elasticity Sustitution (CES, por sus siglas en inglés).

Algunas formas de abordar la problemática de sustitución de energéticos es utilizar los energéticos renovables y los bioenergéticos. Dixon, Osborne y Rimmer (2007) utilizan modelos de equilibrio para investigar el impacto de sustitución, en motores, del uso de combustibles derivados del petróleo por combustibles basados en biomasa. Los autores hacen una proyección en la que hay una sustitución debido a que el precio de los combustibles a base de biomasa baja respecto a los precios de los combustibles fósiles, incluso a nivel mundial.

Kretschmer y Peterson (2008) hacen un artículo fuente sobre las diferentes formas de abordar, en el marco de los modelos de equilibrio general, el uso de los biocombustibles en el desarrollo rural y su impacto para mitigar el calentamiento global y el impacto de su uso en la economía.

Govinda y Ram (2002) utilizan un modelo estático de equilibrio general para analizar los impactos económicos y medioambientales del establecimiento de un impuesto al carbón en Tailandia, y encuentran que éstos disminuyen el bienestar y el producto, pero sorprendentemente casi no existen efectos sobre las emisiones de carbono.

Respecto a las emisiones del uso del carbón para generar energía y al carbón mismo, Metcalf, Rausch y Reilly (2011) describen cómo el precio del carbón está determinado por la heterogeneidad tanto de las familias como de los factores de producción. En este artículo se analiza la distribución de las ganancias obtenidas dependiendo de la variación en los precios del carbón. Se hace notar que todo se desarrolla con un modelo estático de EGC.

Los incentivos para generar políticas, de acuerdo con Allaire, Palmer y Sweeney (2010), sobre el uso de energías alternativas en los Estados Unidos son, entre otros, la seguridad energética y el combate al cambio climático. De las emisiones de CO2, 40% es generado por el sector eléctrico y 50% de la energía eléctrica es generado por carbón. Sin embargo el cambio a energéticos no fósiles resulta caro. Debido a que no se puede producir más energía en las horas pico, ni menos en las horas de poco consumo, esto representa poca flexibilidad de uso, y, por lo tanto, se debe sustituir el carbón tomando en cuenta esta limitante.

En México, durante el periodo 2000-2010, el transporte fue el consumidor de energía de mayor crecimiento, con 43%, seguido por la agricultura con 24% (OCDE, 2013). Hay en el país una variedad de trabajos. Uno de ellos fue desarrollado por Romero (1994), quien analiza una política medioambiental, basada en equilibrio general, que mide cuáles son los impactos del establecimiento de un impuesto ad valorem de 20% al uso del carbón; con ello concluye que disminuyen las emisiones totales de este contaminante en 13%, mientras que los impactos sobre el índice de precios y el PIB son mínimos.

Por su parte, Boyd e Ibarrarán (2002) utilizan un modelo de equilibrio general computable para evaluar el efecto de un impuesto al carbono en México, mostrando que esta política disminuye la intensidad de las emisiones de carbono sin pérdidas significativas en el bienestar social. También mediante un modelo de equilibrio general computable Bravo, Castro y Gutiérrez (2013) evalúan el efecto en la distribución del ingreso de la economía mexicana, al aplicar un impuesto a la demanda de combustibles fósiles con el fin de disminuir la emisión de CO2 a la atmósfera; en este último trabajo la aplicación del impuesto tiene el efecto deseado en la reducción de la demanda de combustibles fósiles, sin embargo no tiene un efecto significativo en la redistribución del ingreso.

En Böhringer, Mennel y Rutherford (2009) se señala que el cambio tecnológico resulta crucial para enfrentar los retos que implica el cambio climático, de manera que el estudio de los impactos de éste se ha vuelto un campo importante de investigación en el ámbito de la economía del clima. Los modelos que han analizado las interacciones entre la economía, la energía y el medioambiente proponen al cambio tecnológico como una variable exógena, sin embargo los enfoques recientes lo han considerado ya como una variable endógena que puede ser inducida por medio de políticas gubernamentales. Usualmente los modelos de cambio técnico inducido, en el ámbito de la economía del clima, son determinantes y se basan en la previsión perfecta. Sin embargo, se sabe que tanto el cambio tecnológico como los impactos del clima están sujetos a una gran incertidumbre, la cual puede afectar sustancialmente el diseño de políticas climáticas eficientes.

Jaffe, Newell y Popp (2010) revisan la literatura sobre el cambio tecnológico y el medio ambiente y encuentran que éstos han recibido cada vez mayor atención. En su opinión, muchos de los problemas ambientales, como el cambio climático, son de largo plazo, lo que hace necesaria la comprensión de la evolución de la tecnología como parte importante de la proyección de los impactos a futuro. Señalan que los problemas ambientales no pueden ser abordados, o sólo se podrán remitir a un gran costo, con el uso de las tecnologías existentes. Por ello es importante que se proporcionen incentivos para desarrollar nuevas tecnologías respetuosas del medio ambiente y que esto sea un objetivo de la política ambiental.

En un artículo seminal, Acemoglou et al. (2012) desarrollan un modelo de crecimiento endógeno con cambio técnico, el cual incluye restricciones ambientales. En éste se demuestra que una política dual en la cual se incluyan impuestos al carbón y subsidios a la investigación es superior a una política basada únicamente en la modificación del precio del carbón; se sugiere también que dichas políticas de mitigación de daños al medioambiente necesitan aplicarse sólo temporalmente y sin sacrificar el crecimiento en el largo plazo.

En cambio, en Acemoglu, Aghion y Hemous (2014) se propone un modelo en el cual se enfatiza la importancia que tiene, para lograr un crecimiento verde de la economía, la existencia de una alta elasticidad de sustitución entre los insumos energéticos limpios y contaminadores del medioambiente, señalando que dicha elasticidad no ha sido estimada de manera sistemática.

Un intento notable para remediar esta necesidad de información aparece en Papageorgiou, Samm y Schulte (2013) donde se utiliza un panel de datos para una muestra de 29 países con el fin de estimar, por medio de funciones de producción CES anidadas, el parámetro de elasticidad, y se concluye que, contrariamente a lo esperado por la literatura anterior sobre la sustituibilidad entre los combustibles fósiles, la evidencia empírica muestra una elasticidad de sustitución entre energías limpias y contaminantes mayor a uno.

Desde hace tiempo en México se ha reconocido la necesidad de incrementar la productividad y la competitividad de la economía por medio de la innovación. Sin embargo, el marco general para la innovación no ha sido eficaz y el país se ha quedado lejos de alcanzar sus objetivos. Dentro de la OCDE, México tiene la economía menos intensiva en investigación y desarrollo, así como uno de los porcentajes más bajos de participación del sector privado en el gasto bruto en investigación y desarrollo. Los resultados de la innovación han sido débiles, aunque para algunas tecnologías ambientales y energías renovables ha habido niveles más altos de actividad de patentes. La preferencia generalizada por la tecnología importada ha dificultado la difusión y transferencia de tecnología a las compañías mexicanas, especialmente hacia las pequeñas y medianas empresas (OCDE, 2013).

II. Modelo

En este trabajo se hace un análisis de los impactos del incremento de los impuestos a cada uno de los bienes compuestos FPPC, EPG y a ambos; también se analiza la aplicación de subsidios a la producción de energía renovable REN. Las políticas económicas que se proponen se simulan a través de un modelo de equilibrio general estático; la simulación correspondiente permite analizar el efecto sobre la producción total de los bienes GEE, FPPC, EPG y REN al incrementar los impuestos a los bienes EPG y FPPC, así como a la aplicación de subsidios a la producción de las energías renovables.

El modelo representa una economía abierta en competencia perfecta en todos los mercados. En él hay ocho agentes: seis productores representativos, la familia y el gobierno. Existen cinco bienes de consumo final, seis bienes intermedios y trabajo y capital como factores de producción. Los bienes intermedios se dividen en sectores no energéticos -el sector primario (SPR) y el de industria y servicios (ISE)- y sectores energéticos -GEE, FPPC, EPG y REN-.

Las familias obtienen sus ingresos a partir de la renta de los factores de producción, las transferencias del gobierno y las remesas del extranjero. Gastan sus ingresos en bienes de consumo final que están gravados y en ahorro. El gobierno, que actúa como un consumidor pasivo, obtiene sus ingresos por la recaudación de impuestos que posteriormente utiliza en el consumo de bienes finales, pago de factores de producción, transferencias a las familias, consumo de importaciones e inversión.

1. Consumidor

Las preferencias del consumidor están representadas por medio de una función de utilidad

Cobb-Douglas. El objetivo de los consumidores es maximizar la función de

utilidad, que depende de cuatro bienes de consumo final (SPR, ISE, GEE y FPPC).

La función de utilidad está definida como

U(X1, ...,

X4) =

Las restricciones en el modelo del consumidor están determinadas por su nivel de ingresos, el cual depende de la renta de sus factores de producción, transferencias del gobierno y transferencias del sector externo. Entonces, la restricción presupuestaria está definida por:

donde pi es el precio del bien de consumo i, para i = 1, ..., 4; Sp es el ahorro de la familia; Fk es la dotación del factor k = L (trabajo), C (capital) de la familia; ωk es el precio del factor k = L, C; δ es la tasa que grava el consumo total de la familia; Tg representa las transferencias del gobierno a la familia, y Te denotan las transferencias del sector externo a la familia.

2. Productor

En este modelo hay seis sectores productivos; cuatro de ellos (SPR, ISE, GEE y FPPC) manufacturan bienes de consumo final para las familias y el gobierno. El sector que corresponde a la REN sólo produce de manera exclusiva para el sector encargado de la generación de energía eléctrica. Se hace notar que los impuestos están agregados en un único valor para cada industria, y se supone que se grava la producción total.

La demanda de los bienes intermedios que determina el nivel de producción total para cada

sector j, se supone por una función de utilidad Cobb-Douglas.

En particular, se supone que la energía demandada para cada sector es una

energía agregada, representada por una función de elasticidad constante CES. Por

lo tanto, el total de producción está definido como

La definición de la función de producción de cada sector se representa como un proceso anidado. Cada sector j utiliza energía agregada, y ésta determina la demanda de las energías como bienes intermedios. Esta energía se produce con bienes intermedios de todos los sectores energéticos, y su nivel de producción está definido como una función CES:

con

Finalmente, la demanda de los factores está determinada por una función tipo Cobb-Douglas; para este modelo los factores de producción son el trabajo y el capital. La combinación de los factores de producción define el valor añadido como:

donde Fkj es la demanda del factor de producción k para producir el valor añadido Vj ; Bj es el coeficiente de escala en la función de producción del j-ésimo valor añadido, y βkj es el coeficiente de proporcionalidad del k-ésimo factor para el j-ésimo valor añadido.

El objetivo que persigue cada productor es minimizar los costos

3. Gobierno

El Gobierno obtiene sus ingresos a partir de los impuestos que recauda al gravar la producción total de los sectores productivos y el consumo de las familias. Consume bienes y redistribuye los impuestos recaudados. Entonces, la recaudación total es la suma de los ingresos parciales y debe ser igual a sus egresos, que se cuantifican como los costos debidos a los factores de producción, las transferencias a las familias, ahorro e importaciones. Se supone que no hay déficit, por lo que se satisface la siguiente igualdad:

donde τj es la tasa que grava la producción total de los sectores, para j = 1, ..., 5; τij es la tasa que grava el bien i utilizado para producir el bien j, para i = 1, ..., 5; Sg es el ahorro del Gobierno, y Impg son las importaciones del Gobierno.

4. Sector externo

Este sector se beneficia de las importaciones que consumen los productores de bienes intermedios, las familias y el gobierno. También recibe ingresos del capital y de las inversiones. Sus egresos se deben a los consumos de las exportaciones que realizan los sectores productivos, transferencias a la familia y los ahorros que realiza:

donde Ie es la inversión del sector externo; Se es el ahorro del sector externo, y Expj son exportaciones de los sectores productivos j para j = 1, ..., 5.

5. Condiciones de equilibrio

Se define el equilibrio como un vector de precios de bienes finales y de bienes intermedios

p* = (p1, ...,

p6); un vector de precios de factores

ω*= (ωL,

ωC); un vector de precios de valores

añadidos v* = (v1, ...,

v6); un vector de precios de energías agregadas

e = (e1, ...,

e6); una asignación de bienes finales

Y* = (Y1, ...,

Y6) y X* =

(X1, ..., X4); una

asignación de bienes intermedios

i) Condiciones de vaciado de mercados:

Mercado de bienes:

Mercado de factores:

ii) Condiciones de cero beneficio:

Para todos los sectores (j = 1, ..., 6):

La asignación de la demanda para el consumo final es óptima:

La asignación de factores

El gobierno incurre en déficit cero:

Para el sector externo los ingresos son iguales a los egresos:

6. Simulaciones

El modelo utiliza una matriz de contabilidad social (MCS) obtenida a partir de la matriz elaborada por Aguayo et al. (2009). Las simulaciones permiten medir la sensibilidad de una economía bajo cambios de algunas variables exógenas, tales como los impuestos y subsidios. En este caso, se grava el uso de las energías EPG y FPPC o se subsidia al sector REN. Estas políticas se implementan en dos escenarios: el caso rígido con elasticidad de 0.5 y el flexible con 1.8 y 10. Estas elasticidades se consideran tomando en cuenta el Cuadro 1.

Cabe aclarar que la economía se encuentra distorsionada inicialmente por los impuestos y subsidios contenidos en el equilibrio de referencia y, por tanto, los parámetros de calibración se calculan bajo este supuesto.

III. Resultados

En esta sección se presentan los resultados de las simulaciones de política fiscal que consisten en gravar, primeramente por separado y luego de manera conjunta, los dos bienes energéticos tradicionales EPG y FPPC, los cuales son utilizados en esta economía como insumos o bienes intermedios para la producción de los bienes de consumo final y mostrar cómo, ante el incremento del precio relativo, disminuye su cantidad demandada. Asimismo, se muestran los resultados obtenidos cuando el gobierno aplica una política de subsidios a la producción, de la energía renovable REN. Se describe también la manera en que se modifican las cantidades demandadas y producidas del bien energético GEE. Se muestra que bajo las condiciones adecuadas de sustituibilidad técnica y al gravar simultáneamente la producción de los bienes energéticos tradicionales que utilicen combustibles fósiles, los agentes productores de esta economía tienden a sustituirlos por las energías renovables; de manera similar, desde la perspectiva de una política de subsidios a la producción del bien energético renovable, los productores tienen incentivos para producirlo en mayor cantidad. Así, en ambos casos se sustituyen las energías contaminantes, lo que favorece la calidad del medioambiente.

1. Impuestos a la producción de las energías tradicionales EPG y FPPC

a) Política impositiva en una economía con rigidez en la sustitución técnica. En general, una política impositiva en este escenario no es efectiva para lograr la sustitución de energías contaminantes por energías renovables, ya que la cantidad demandada de todas las energías desciende al aumentar sus precios relativos. Bajo estas condiciones, las empresas no sustituyen la energía tradicional por energía renovable, sino que lo hacen por los otros insumos intermedios y por capital y trabajo. Esta política impositiva no es efectiva debido a que los resultados del modelo indican que la disminución es marginal, pero esta tendencia le permite cierto nivel de acción al decisor para reducir la contaminación atmosférica debida a la emisión de CO2. Por lo anterior es recomendable evaluar con precisión el efecto distorsionante del impuesto y comparar sus costos con el beneficio obtenido por la reducción en la emisión de contaminantes.

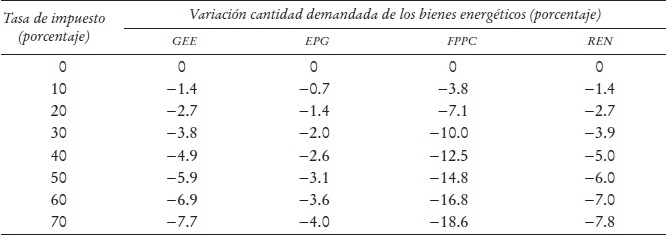

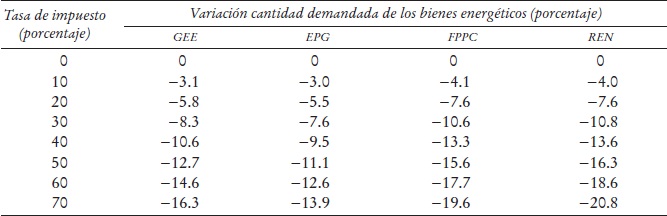

Impuesto a la extracción de petróleo y gas (EPG). En el siguiente cuadro pueden observarse los efectos sobre las cantidades demandadas de energéticos, al gravar hasta en 70% el precio del bien compuesto EPG en la producción de la energía agregada.

Se observa que las cantidades demandadas de todas las energías disminuyen ligeramente, incluido el propio bien EPG, así como la energía eléctrica GEE. El Cuadro 2 muestra cómo ambos bienes se comportan de manera similar. Para la tasa impositiva de 70%, hay una disminución de sólo 10.8% en la cantidad demandada de EPG y de 9.5% para GEE. La cantidad demandada del bien energético tradicional FPPC permanece casi constante al disminuir solamente en 1.6%, mientras que la disminución del bien renovable REN es más notoria, ubicándose en 14.3%.

FUENTE: elaboración propia.

Cuadro 2 Comparativo de demandas con tasas impositivas al bien energético EPG (σ = 0.5)

Impuesto a la fabricación de productos derivados del petróleo y carbón (FPPC). En el Cuadro 3 pueden observarse los resultados obtenidos al gravar con un impuesto de hasta 70% al precio del bien compuesto FPPC.

FUENTE: elaboración propia.

Cuadro 3 Comparativo de demandas con tasas impositivas al bien energético FPPC (σ = 0.5)

En este caso se presenta una ligera disminución de las cantidades demandadas de todas las energías consideradas. Así, en el Cuadro 3, para una tasa impositiva de 30%, se provoca una disminución de 10% en la cantidad demandada del bien FPPC, y de tan sólo 2% para el bien EPG. Es notorio el comportamiento de la demanda del bien energético tradicional GEE y del bien renovable REN, ya que se comportan como si fueran bienes complementarios perfectos, de manera que la disminución de la cantidad demandada del primero es de 3.8% mientras que para el segundo es de 3.9% para la misma tasa impositiva.

Impuesto simultáneo a la producción de extracción de petróleo y gas (EPG) y de la fabricación de productos derivados del petróleo y carbón (FPPC). El Cuadro 4 muestra la proporción en que se modifican las cantidades demandadas de energéticos, al gravar de forma simultánea la producción de los bienes compuestos EPG y FPPC, con un impuesto de hasta 70%.

FUENTE: elaboración propia.

Cuadro 4 Comparativo de demandas con tasas impositivas al bien energético (σ = 0.5)

Para una tasa impositiva de 30% sobre los bienes EPG y FPPC, la cantidad demandada de estos bienes disminuye en 7.6 y 10.6% respectivamente; por su parte la cantidad demandada de GEE disminuye 8.3%, y de REN, 10.8%.

b) Política impositiva en una economía con flexibilidad en la sustitución técnica. En este contexto los escenarios suponen dos valores para la elasticidad de sustitución, σ = 1.8 y σ = 10, y los resultados alcanzados permiten concluir que la política impositiva resulta ser efectiva, ya que la economía es capaz de sustituir los insumos energéticos gravados en la producción de la energía agregada al aumentar su precio relativo. Por lo tanto, esta política es efectiva si el objetivo consiste en disminuir el uso de las energías tradicionales y provocar que éstas se sustituyan por energías renovables para lograr una reducción de CO2.

Es claro que la política impositiva es eficiente en la medida que la economía tenga la capacidad de sustituir con mayor flexibilidad los insumos energéticos en los procesos productivos.

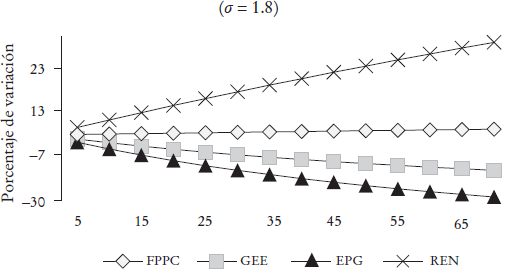

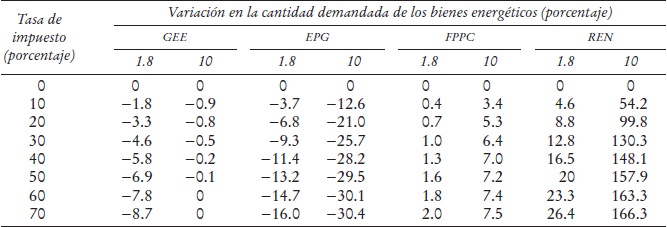

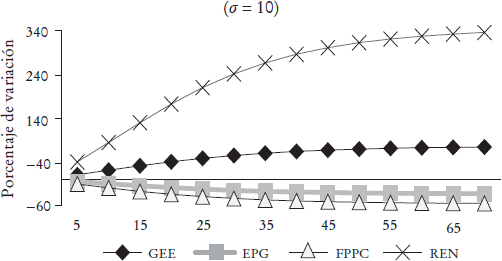

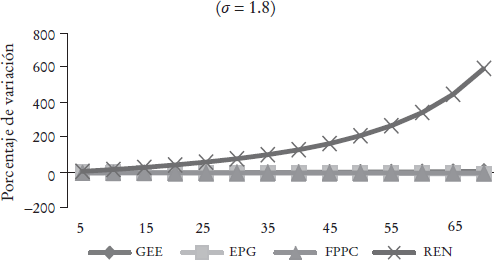

Impuesto a la extracción de petróleo y gas (EPG). En las Gráficas 1 y 2, y en el Cuadro 5, se aprecia que para una tasa impositiva de 20% sobre el precio del bien EPG, este impuesto es suficiente para disminuir la cantidad demandada de la energía EPG en 21% si el valor de la elasticidad de sustitución técnica es igual a 10, y en 6.8% si esta elasticidad es 1.8.

FUENTE: elaboración propia.

Cuadro 5 Comparativo de demandas con tasas impositivas al bien energético EPG (σ = 1.8; σ = 10)

Para la máxima tasa impositiva considerada, 70%, la cantidad demandada de la energía convencional FPPC, apenas se eleva 2% cuando el valor de la elasticidad de sustitución es de 1.8; ésta sube ligeramente hasta 7.5% para el escenario de mayor flexibilidad. Por otra parte, las empresas disminuyen ligeramente la cantidad demandada del bien energético GEE, 8.7% cuando la elasticidad es de 1.8; no obstante la cantidad demandada del bien energético renovable REN aumenta 26.4%. Si la elasticidad aumenta hasta 10, la cantidad demandada de GEE no se modifica, pero la del bien renovable REN se incrementa 166.25%.

Impuesto a la fabricación de productos derivados del petróleo y carbón (FPPC). Cuando en la economía se pueden sustituir los bienes energéticos considerados como insumos en la función de producción, los resultados difieren respecto al caso rígido; así se observa tanto en las Gráficas 3 y 4 como en el Cuadro 6.

FUENTE: elaboración propia.

Cuadro 6 Comparativo de demandas con tasas impositivas al bien FPPC (σ = 1.8; σ = 10)

Para el caso de una tasa impositiva de 30% sobre el precio de los derivados del petróleo y carbón (FPPC), se aprecia un mayor descenso en su cantidad demandada (46.7%) cuando la elasticidad de sustitución técnica es 10, respecto al caso en el que la elasticidad es 1.8 (16.9%). También, a diferencia del caso rígido, la cantidad demandada del bien EPG se incrementa 12.2% cuando la elasticidad es 10, y solamente 0.8% cuando la elasticidad es 1.8.

Para una tasa impositiva de 70%, aumenta 60% aproximadamente la cantidad demandada del bien energético tradicional GEE cuando el valor de la elasticidad es 10, y sólo 12.1% cuando su valor es 1.8. Por último, la cantidad demandada del único bien energético renovable REN se eleva 54.3 y 12.1% respectivamente para valores cuya elasticidad es de 10 y de 1.8.

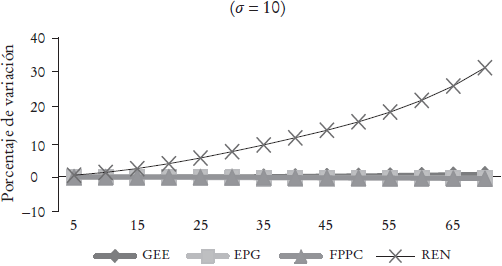

Impuesto simultáneo a la extracción de petróleo y gas (EPG) y a la fabricación de productos derivados del petróleo y carbón (FPPC). Una vez más los resultados difieren del caso rígido si se supone que la economía es capaz de sustituir los insumos energéticos. Una política impositiva que grave simultáneamente los bienes EPG y FPPC, hace que las cantidades demandadas de ambos disminuyan, mientras que las cantidades demandadas de la generación de electricidad GEE y de la energía renovable REN se elevan. Por lo tanto, a pesar de que cualquier impuesto distorsiona la economía, es más recomendable, ceteris paribus, llevar a cabo una política impositiva que grave ambos bienes, ya que así se logra promover la sustitución de energías tradicionales por renovables, y de esta manera se contribuye al objetivo primordial del desarrollo sustentable.

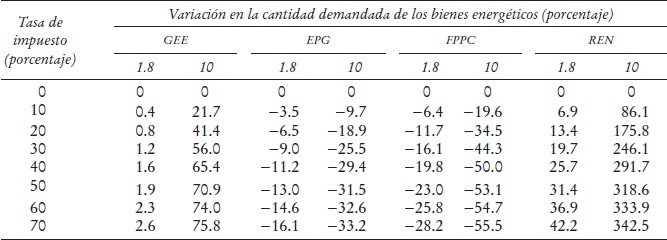

En las Gráficas 5 y 6 y en el Cuadro 7 se observan los efectos sobre las demandas de energéticos, los cuales tienen la política de gravar, de forma simultánea, con un impuesto de hasta 70% el precio de los bienes compuestos EPG y FPPC. En general, éstos son mayores en relación a los obtenidos cuando se grava a cada uno de los bienes energéticos por separado.

FUENTE: elaboración propia.

Gráfica 5 Demanda de las energías bajo impuestos simultáneos a la EPG y la FPPC

FUENTE: elaboración propia.

Gráfica 6 Demanda de las energías bajo impuestos simultáneos a la EPG y la FPPC

FUENTE: elaboración propia.

Cuadro 7 Comparativo de demandas con tasas impositivas a los bienes energéticos EPG y FPPC (σ = 1.8; σ = 10)

Así, por ejemplo, una tasa impositiva de 20% sobre los precios de los bienes energéticos EPG y FPPC, ocasiona un decremento en la cantidad demandada del bien EPG en 18.9 y 34.5% en la del bien FPPC, para un valor de 10 en la elasticidad de sustitución entre los bienes energéticos, mientras que sólo disminuyen en 6.5 y 11.7% respectivamente cuando la elasticidad tiene un valor de 1.8. La cantidad demandada del bien GEE crece 41.4%, más que suficiente para que aumente la cantidad demandada del único bien energético renovable 175.8%; todo esto para un valor de 10 en la elasticidad de sustitución técnica entre los bienes energéticos. En cambio, si la elasticidad es de 1.8, la cantidad demandada de GEE se incrementa solamente 0.8%, mientras que la del bien REN lo hace 13.4%.

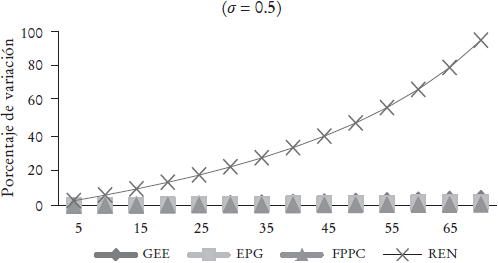

2. Subsidio a la producción de energía renovable (REN)

Los resultados obtenidos al otorgar un subsidio a la producción del bien renovable son muy similares a los que se producen al aplicar una política de impuestos cuando se demuestra que la efectividad de esta política depende de que exista una mayor elasticidad de sustitución técnica entre las energías.

a) Subsidio en una economía con rigidez en la sustitución técnica. Si la política ambiental consiste en otorgar un subsidio a la producción del bien energético renovable, no se logra la sustitución de energías contaminantes por energías renovables. Sin embargo, existe el beneficio de producir una mayor cantidad de energía renovable, a diferencia de la política impositiva.

En la Gráfica 7 y en el Cuadro 8 pueden observarse los resultados obtenidos al aplicar un subsidio de hasta 70% a la producción del bien compuesto de energía renovable cuando la economía presenta rigidez en la sustitución de las energías que componen al bien energético agregado E.

FUENTE: elaboración propia.

Gráfica 7 Demanda de las energías, asignación de subsidios a la energía REN

FUENTE: elaboración propia.

Cuadro 8 Comparativo de demandas con subsidio a las energías renovables (σ = 0.5)

A diferencia del ejercicio referente a la política impositiva, se observa que las cantidades demandadas de las energías EPG y FPPC, permanecen casi constantes, lo que significa que no hay sustitución entre los bienes energéticos. La cantidad demandada del bien energético tradicional GEE asciende ligeramente; por ejemplo, ante una tasa de subsidio de 30% ocurre un aumento de tan sólo 1.5%, mientras que el bien renovable aumenta 22.3%.

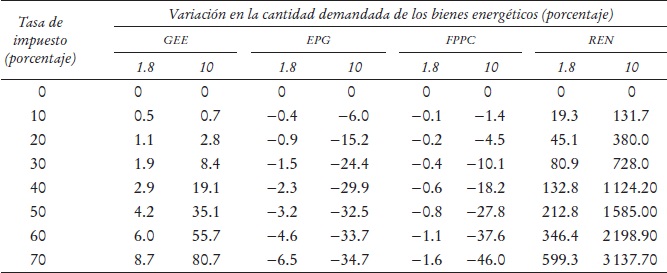

b) Subsidios. En una economía con flexibilidad en la sustitución técnica. Bajo este escenario de flexibilidad, si el objetivo del gobierno es disminuir el uso de alguna de las energías tradicionales y sustituirla por energía renovable sin que la economía sufra los efectos distorsionantes surgidos por la aplicación de los impuestos a las energías convencionales, entonces es recomendable asignar subsidios a la producción del bien renovable a corto plazo.

Cuando en la economía pueden sustituirse los bienes energéticos considerados como insumos en la función de producción de la energía agregada, los resultados difieren del caso rígido. Así se observa en el Cuadro 9 y en las Gráficas 8 y 9. Los datos del cuadro permiten concluir que a mayor subsidio para la producción de energía renovable, mayor es la disminución en la cantidad demandada de las energías tradicionales EPG y FPPC. Esta tendencia se acentúa a medida que la sustitución técnica es más elástica.

FUENTE: elaboración propia.

Cuadro 9 Comparativo de demandas con subsidio a las energías renovables (σ = 1.8; σ = 10)

FUENTE: elaboración propia.

Gráfica 8 Demanda de las energías, asignación de subsidios a la energía REN

FUENTE: elaboración propia.

Gráfica 9 Demanda de las energías, asignación de subsidios a la energía REN

Si la tasa de subsidio al bien REN es de 30% y la elasticidad de sustitución es igual a 1.8, las cantidades demandadas de los bienes energéticos EPG y FPPC disminuyen sólo 1.5 y 0.4% respectivamente, pero disminuyen 24.4 y 10.1% respectivamente si la elasticidad de sustitución es igual a 10. Respecto a la cantidad demandada de las otras energías, se observa que la cantidad demandada del bien GEE se incrementa 1.9% mientras que el bien REN aumenta 80.9%, para una elasticidad de sustitución de 1.8. Además se puede observar que el ascenso de las cantidades demandadas son mayores si la elasticidad aumenta; cuando la elasticidad es 10, la cantidad demandada de bien energético tradicional GEE crece 8.4%, mientras la cantidad demandada del único bien energético renovable REN aumenta 728%.

Conclusiones

Los resultados de las simulaciones muestran que la efectividad de una política fiscal que favorezca la sustitución de las energías contaminantes por el uso de energías que no dañen el medioambiente depende de la elasticidad de sustitución que exista en la economía.

La efectividad de la política aumenta en la medida en que hay una mayor elasticidad de sustitución técnica entre las energías, por lo que es necesario realizar estudios para estimar el valor de este parámetro para la economía mexicana contemporánea. Asimismo, resulta crucial invertir en la investigación y el desarrollo de tecnología que promueva el cambio tecnológico y propicie un mayor uso de las energías renovables, sobre todo en los sectores productivos más contaminantes en México.