nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E62, H21, H71, R11, R51.

Introducción

Los problemas de la creciente deuda pública de las economías europeas han vuelto a poner de relieve la importancia de la literatura sobre las tasas impositivas óptimas, en particular, la cuestión de si reducir la tasa impositiva aumenta los ingresos fiscales. Este tema ha sido recurrente en los debates sobre política fiscal (Arnold, 2008; Ihori y Yang, 2010; Szarowská, 2011). La relación entre la estructura tributaria y el crecimiento económico ha hecho resurgir la hipótesis de Laffer -conocida como la curva de Laffer-, sistematizada por Wanniski (1978) y propuesta por Arthur B. Laffer ese mismo año (véase también Laffer, 2004). Esencialmente, la intuición de Laffer es que cualquier impuesto sobre los salarios de los trabajadores o el capital puede generar dos niveles de impuestos que recaudan la misma cantidad. Esto implica que existe una relación parabólica entre el nivel de imposición fiscal y los ingresos obtenidos. De ahí se deduce que habrá de existir una tasa impositiva que maximice los ingresos (llamada el punto de maximización de los ingresos): por debajo de ésta, cualquier aumento en la carga tributaria aumentaría los ingresos totales, mientras que cualquier aumento por encima de esta tasa reduciría la recaudación total. A medida que las tasas impositivas aumentan, la gente tiene menos incentivos para trabajar, ya que el gobierno le está descontando un mayor porcentaje de sus ingresos. Gráficamente, esto corresponde al punto máximo de la curva, es decir, la tasa impositiva que el gobierno debería utilizar para obtener la mayor cantidad de ingresos.

Si bien la hipótesis de Laffer debe tomarse con extrema precaución -puesto que, entre otras posibles objeciones, hay más variables en juego en la relación entre la tasa impositiva y los ingresos fiscales (véase Feldstein, 1995 y 1999)-, constituye una idea sugerente que ha inspirado numerosos trabajos empíricos, así como su comparación en distintos contextos y bajo diferentes enfoques metodológicos. Una de las principales aportaciones ha sido la de Hsing (1996), quien propone un modelo empírico que relaciona los ingresos del Estado y la tasa impositiva para luego aplicarlo a los Estados Unidos con datos correspondientes al periodo comprendido entre 1959 y 1991, y verifica la relación parabólica indicada por la curva de Laffer. Otros autores aplican un enfoque parecido a otros casos, con resultados similares. Véanse, por ejemplo, Clausing (2007), Brill y Hassett (2007), Trabandt y Uhlig (2011 y 2013), Heijmanand van Ophem (2005), Karas (2012) o Sanz Sanz y Sanz Labrador (2013), entre otros.

Por un lado, encontramos muy pocos estudios en los que se aplica la curva de Laffer al caso español. Torres Chacón (2008) coordina un análisis que concluye que la tasa impositiva en todo el país se encuentra por debajo del máximo, en el tramo (o parte) creciente de la curva. Por otro lado, Sanz Sanz (2014) evalúa la manera en que la aplicación del cambio regulatorio -después de la reforma fiscal de 2012- genera, según el análisis de la curva de Laffer, una disminución en la recaudación, ya que más de 48% de las declaraciones presentadas (es decir, 9.3 millones de declaraciones de impuestos) se ubicaron en la pendiente descendente de la curva.

Para averiguar si los ingresos fiscales siguen la forma de una curva de Laffer es necesario saber cómo las personas modifican su comportamiento cuando las tasas impositivas cambian, mediante, por ejemplo, un aumento en el nivel de cumplimiento fiscal. Si la tasa impositiva afecta la actitud de los individuos, esto puede estar relacionado con el tamaño urbano, ya que el costo de vida (y, por lo tanto, la elasticidad de la recaudación tributaria) puede ser muy distinto. La existencia de una relación parabólica entre el nivel de imposición fiscal y los ingresos obtenidos tiene importantes implicaciones políticas. En algunos casos el aumento en los impuestos podría generar menores ingresos, mientras que en otros es posible obtener más recursos. Sin embargo, la idea más interesante relacionada con la hipótesis de la curva de Laffer es la posibilidad de ajustar la tasa impositiva a lo largo del territorio para obtener mayores ingresos. Asimismo, y relacionado con lo anterior, surge la pregunta: ¿a qué nivel de desagregación espacial es mejor ajustar los impuestos? Esta pregunta subyace en el enfoque de este artículo para el caso español.

El objetivo del presente artículo es doble. En primer lugar, se establece un modelo para el caso español que muestra la relación entre la tasa del impuesto sobre la renta de las personas físicas (IRPF en España) y los ingresos que esto genera para el gobierno. En segundo lugar, se deriva una tasa impositiva que maximizaría estos ingresos fiscales, de acuerdo con la metodología utilizada en estudios anteriores. La novedad de este enfoque consiste en el análisis de la curva de Laffer basado en el enfoque de Hsing (1996) para España utilizando microdatos del Instituto de Estudios Fiscales para 2009. Se pretende que estos datos permitan un alto grado de desagregación espacial, con lo que se podrá aplicar el estudio no sólo a las diferentes Comunidades Autónomas, sino también a otras unidades espaciales. Lo que es de particular interés para nosotros es ver en qué medida el tamaño urbano puede tener incluso mayor efecto que las diferentes regiones sobre los distintos ingresos fiscales. Los efectos de las aglomeraciones urbanas se han estudiado ampliamente en la literatura de la economía urbana y regional, en donde se analiza cómo afectan los precios, los salarios, la productividad o los ingresos promedio, entre otras variables económicas -véase Parr (2002) para obtener un resumen-. Nuestra hipótesis es que las zonas urbanas tienen un impacto igualmente importante sobre la disposición a pagar impuestos y que puede haber tanta heterogeneidad o incluso más entre los tamaños urbanos como entre los diferentes territorios.

Este artículo está estructurado de la siguiente manera. En la sección I se describe un modelo empírico basado en la aplicación de la curva de Laffer utilizando microdatos fiscales para el caso español. La sección II presenta los principales resultados y ofrece un debate abierto orientado a las futuras implicaciones fiscales de estos resultados. Por último, se presentan las conclusiones.

I. Aplicación de la hipótesis de Laffer al caso español: modelo empírico, datos y unidades espaciales de análisis

En esta sección se analiza si la relación entre los ingresos del gobierno y la tasa impositiva pueden ser representadas por la curva de Laffer. Hay dos definiciones típicas de la curva de Laffer entre las varias que existen: la más débil, que describe una relación no monótona entre los ingresos del gobierno y la tasa impositiva, y la más fuerte, que requiere la existencia de un máximo único (local y global) para la función de los ingresos fiscales en el intervalo abierto (0,1) para la tasa impositiva, es decir, la curva tiene un máximo único en (0,1). En este último caso, la curva de Laffer presenta la típica U invertida (Panadés, 2003). En este artículo hemos podido obtener una curva de Laffer en su sentido más fuerte, ya que en este caso particular hemos encontrado una fórmula explícita para el llamado “punto de maximización de los ingresos”. Éste es un valor factible que maximiza los ingresos fiscales.

Nuestra aplicación para el caso español se basa en la simple aproximación de Hsing (1996), que propone un modelo unifactorial que relaciona los ingresos del Estado obtenidos del impuesto sobre la renta de las personas físicas con la tasa impositiva y su valor al cuadrado, sin la presencia de una constante.1 Para ello, realiza varias estimaciones (regresiones) que explican los ingresos de los Estados Unidos con una función cuadrática de la tasa impositiva que presenta un máximo local. En particular, estima la curva de Laffer con tres diferentes formas funcionales: lineal, logarítmica y semilogarítmica (en este último caso, una que toma en cuenta el logaritmo de los ingresos y otra que toma en cuenta la tasa impositiva promedio como los términos del logaritmo). No justifica explícitamente la necesidad de la transformación logarítmica, pero el contexto deja claro que el propósito era lograr una mejor correspondencia de los datos empíricos medidos con base en el índice de determinación (Karas, 2012).

Así, matemáticamente, representamos una función cuadrática que produce una variante semilogarítmica del modelo de Hsing (1996) (véase también Laffer, 2004):

(1)

(1)

donde lnObligaciones tributarias es el logaritmo de los ingresos fiscales; Tasa impositiva es la relación entre las Obligaciones (cuotas tributarias) y los Ingresos (renta de los contribuyentes); β son los parámetros de la regresión y μ el término de error. Tomamos como variable independiente de la regresión la tasa impositiva promedio. Con los datos adecuados, esta expresión se puede estimar por mínimos cuadrados ordinarios (MCO).

Para maximizar los ingresos fiscales, la condición de primer orden implica que:

(2)

(2)

(3)

(3)

En este sentido, la tasa impositiva que maximiza los ingresos fiscales se expresa de la siguiente manera:

(4)

(4)

En nuestro trabajo, no utilizamos la suposición de un agente representativo sino las declaraciones de impuestos presentadas por los contribuyentes del impuesto sobre la renta de personas físicas. En concreto, empleamos la muestra de microdatos de Panel de Declarantes del impuesto sobre la renta publicada por el Instituto de Estudios Fiscales (IEF) para 2009,2 que se encarga de elaborar una base de datos de panel con base en la información fiscal de las declaraciones del IRPF. Elegimos el año 2009 por ser el año más reciente para el que se dispone de datos. Abarcan todas las comunidades del territorio, excepto las del régimen foral, Navarra y País Vasco, para las cuales no hay datos disponibles. Es una muestra de contribuyentes que incluye más de 20 variables que informan, respetando su anonimato, sobre las características socioeconómicas de las personas físicas. También reportan los ingresos totales del individuo, obtenidos del total de ingresos (la parte general y la parte especial de la renta) y cuotas tributarias, deducidas de las contribuciones fiscales tanto estatales como regionales (cuotas íntegras). Este tipo de distribución regional nos permitirá analizar las implicaciones de la polarización de ingresos con respecto a la caracterización de la relación entre la tasa impositiva y la recaudación. Tras filtrar los datos, nos quedamos con 327 849 contribuyentes individuales (declaraciones de impuestos presentadas) en toda la geografía española.

Se puede ubicar a los individuos por región (comunidad autónoma). Asimismo, a partir de información de la muestra, realizamos una agregación de los datos por tamaño de municipio utilizando la clasificación contenida en el Cuadro 1.

II. Resultados principales y discusión

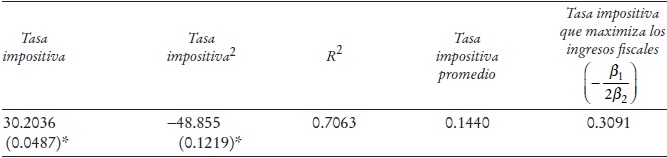

El Cuadro 2 presenta los resultados acumulados de todo el país. En las dos primeras columnas se muestra el valor de los coeficientes β1 y β2 de la curva de Laffer, y en la tercera columna se muestra la bondad de ajuste (R2) de la estimación. En las columnas cuarta y quinta se muestran la tasa promedio real y la tasa impositiva que maximiza los ingresos fiscales deducida de los parámetros estimados. Como se puede apreciar, se confirma la presencia de una relación parabólica como la predicha por la hipótesis de Laffer para España, lo que demuestra que la tasa impositiva que maximiza los ingresos fiscales se sitúa en 30% -el doble de la tasa impositiva promedio que realmente existe según los datos de la misma muestra-.

Cuadro 2 Estimación de la curva de Laffer para el impuesto sobre la renta de España, 2009a

Fuente: elaboración propia.

a Los datos y las estimaciones están disponibles previa solicitud. Las cifras entre paréntesis indican la variación estándar.

*, ** y *** denotan significancia a los niveles de 1, 5 y 10% respectivamente.

En 1978 en España se inició el proceso de descentralización fiscal hacia los gobiernos regionales, cuando por primera vez las comunidades autónomas de régimen común contaron con potestades normativas respecto de ciertos impuestos. Son tributos de titularidad estatal regulados por una ley del Estado, pero cuya recaudación está cedida total o parcialmente a las comunidades autónomas (Durán y Esteller, 2004).

Este proceso de transferencia de potestades ha experimentado una notable evolución durante los últimos tres decenios, superior a la de países federales de referencia como Alemania y Australia. La negociación política que se vivió en estos años desempeñó un papel importante en los cambios producidos en la mayoría de los casos por motivos políticos y no económicos, como se puede apreciar en los acuerdos quinquenales que determinaron su configuración hasta el año 2002 (Gómez de la Torre del Arco, 2010).

En el caso del IRPF de España, es la reforma de 1997 junto con la incorporación de “tributación compartida” lo que conduce a dos medidas: por un lado, la extensión de la cesión de la recaudación de ingresos fiscales a las comunidades autónomas (30%) y, por otro lado, la asignación a las comunidades autónomas de ciertas potestades normativas sobre los impuestos cedidos. En el caso de este tributo, se crea una tasa regional, lo que da como resultado una tasa de aplicación general en todo el territorio nacional y otra de aplicación regional. Esto provoca una reducción en la proporción de los ingresos del Estado, descontando la recaudación potencial de la tasa regional. Esta transferencia parcial del impuesto sobre la renta hacia las comunidades autónomas se amplia a 33% durante el periodo 2002-2008 para luego alcanzar 50% desde 2009 hasta la actualidad.

De esta manera, el IRPF se convierte en parte fundamental del sistema tributario español, lo que hace interesante un análisis de su configuración y su impacto a nivel regional. Es un impuesto directo de carácter personal que se basa en tres principios fundamentales: la equidad, la generalidad y la progresividad. Este impuesto tiene como objetivo maximizar los ingresos fiscales de modo que todos contribuyan de manera equitativa al financiamiento de los gastos realizados por el Estado. Actualmente, el impuesto sobre la renta es un tributo cedido en 50% a las comunidades autónomas, además de las potestades normativas que éstas tienen sobre el mismo. Nuestra propuesta no es sólo fijar el impuesto en diferentes niveles de ingreso familiar, sino también tomar en cuenta la ubicación geográfica, desagregada a un mayor nivel de lo que se hace en la actualidad, según los diferentes núcleos urbanos.

En nuestro marco de trabajo, tomamos en cuenta el carácter progresivo del IRPF español para analizar los efectos de los ingresos fiscales del gobierno en la progresividad de la función fiscal. Un mayor grado de progresividad estimulará las evasiones de los individuos adinerados y la parte decreciente de la curva de Laffer se ubicará en tasas impositivas inferiores. También consideramos la distribución de los ingresos actuales que se ajusta a nuestra propuesta empírica con la distribución regional de los ingresos a fin de lograr resultados explícitos.

Para incorporar esta dimensión regional, el Cuadro 3 sigue la misma estructura que el Cuadro 2, pero aplicada a las 15 comunidades autónomas, excepto Navarra y País Vasco, agregando las ciudades independientes de Ceuta y Melilla. En todos los casos se confirma la hipótesis de Laffer. Asimismo, se destaca la fuerte variación en las tasas impositivas óptimas (en la cuarta columna). El rango varía entre 25% de Castilla y León y 34% de Madrid. El patrón geográfico de la amplitud de la tasa impositiva que maximiza los ingresos fiscales coincide con la distribución del ingreso per cápita. Las regiones del eje del Ebro -Cataluña, Valencia, Aragón y Cantabria-, junto con Madrid, la zona más desarrollada del país, tienen tasas impositivas que maximizan los ingresos fiscales más elevadas. Por su parte, las regiones periféricas del sur, interior y noroeste, Castilla y León, Castilla-La Mancha y Galicia, estando Murcia y Asturias entre ellas, tienen tasas impositivas más bajas que maximizan los ingresos fiscales.

Cuadro 3 Estimación de la curva de Laffer para el impuesto sobre la renta por Comunidad Autónoma de España, 2009a

Fuente: elaboración propia.

a Los datos y las estimaciones están disponibles previa solicitud. Las cifras entre paréntesis indican la variación estándar.

*, ** y *** denotan significancia a los niveles de 1, 5 y 10% respectivamente.

Las zonas con una tasa impositiva que maximiza los ingresos fiscales coinciden con las más desarrolladas, pero también con las de mayor grado de urbanización. El alto valor de Madrid y Cataluña, donde se encuentran las dos principales aglomeraciones urbanas del país, nos hace suponer que la variabilidad de clases de tamaño urbano será tan o incluso más importante que la que ocurre en todas las regiones. Tras clasificar la información por tamaño de municipio, obtenemos el Cuadro 4, que reproduce la lógica de lo anterior para los diferentes tamaños de ciudad que se muestran en el Cuadro 1.

Cuadro 4 Estimación de la curva de Laffer para el impuesto sobre la renta de España por tamaño urbano, 2009a

Fuente: elaboración propia.

a Los datos y las estimaciones están disponibles previa solicitud. Las cifras entre paréntesis indican la variación estándar.

*, ** y *** denotan significancia a los niveles de 1, 5 y 10% respectivamente.

La hipótesis de Laffer se confirma nuevamente para todas las clases de tamaño urbano, pero es muy significativa la diferencia que se observa en Madrid y Barcelona en comparación con las demás. La tasa impositiva que maximiza los ingresos fiscales para las dos principales aglomeraciones urbanas es de 34%, entre cuatro y cinco puntos más que la de las otras áreas y el doble de la tasa impositiva promedio que existe. En los demás casos, tienen tasas impositivas similares ligeramente por debajo de 30%. Sin embargo, las tasas promedio se reducen cuanto menor es el tamaño de la ciudad. Esto hace crecer la brecha entre la tasa impositiva que maximiza los ingresos fiscales y la tasa impositiva real para las ciudades pequeñas y zonas rurales a niveles similares hasta alcanzar los niveles encontrados para las dos principales ciudades (véase la Gráfica 1).

Conclusiones

El nivel de deuda pública en los países europeos está dando lugar a un resurgimiento tanto de estudios académicos como de acción política para mejorar la eficiencia tributaria. El análisis empírico de la relación entre la tasa impositiva y los ingresos fiscales recaudados por el gobierno es un tema relevante en el análisis de la política fiscal. De este modo, algunos estudios empíricos han documentado que esta relación presenta una forma de U invertida. En el presente artículo se retoma esta idea de la hipótesis de Laffer que predice una relación parabólica entre los ingresos fiscales y la carga tributaria a fin de que haya una tasa impositiva óptima. Como una primera aproximación, calculamos un modelo simple basado en el trabajo de Hsing (1996) para el caso español. Nuestra aportación es la estimación de la curva de Laffer por Comunidad Autónoma de España y por tamaño urbano. El sistema tributario español está fuertemente descentralizado, lo que justifica el análisis regional propuesto. Sin embargo, nuestra hipótesis es que las variaciones entre las ciudades, agrupadas por tamaño, son tan o incluso más importantes que las encontradas entre las regiones. Al confirmar esta hipótesis se enfocarían los intereses de los mecanismos de ajuste locales que no se toman en cuenta en el sistema tributario español.

Este artículo analiza la eficiencia de la recaudación del impuesto sobre la renta en el territorio español desde una perspectiva espacial. A pesar de los avances desarrollados con base en la descentralización fiscal, en la actualidad siguen existiendo diferencias regionales importantes entre las mismas, las cuales se observan en términos de población, PIB per cápita y ocupación. Estas desigualdades territoriales pueden deberse, entre otros factores, a la diferente especialización sectorial de las economías regionales, a las peculiaridades geográficas o naturales, a las diferencias en el capital humano y social e incluso al papel que desempeñan el sector público y otras instituciones políticas, económicas o sociales. Bajo esta última premisa, este trabajo también busca analizar la maximización de la recaudación fiscal desde una perspectiva regional a partir de microdatos de contribuyentes del impuesto sobre la renta proporcionados por las muestras del Instituto de Estudios Fiscales (IEF) para 2009. Por último, el objetivo es comprobar la medida en que el papel del sector público puede generar cambios en la distribución de la riqueza.

Los resultados obtenidos confirman la relación parabólica que predice la hipótesis de Laffer. Demostramos que la curva de Laffer podría surgir en todos los escenarios que consideramos. La tasa impositiva que maximiza los ingresos fiscales en España es de alrededor de 30%, el doble de la tasa impositiva promedio real. Para las comunidades autónomas encontramos los mismos resultados, pero con una marcada variabilidad entre las regiones. Lógicamente, las regiones más ricas son las que tienen una tasa impositiva que maximiza los ingresos fiscales más elevada. La estimación por tamaño de ciudad muestra que, con esta clasificación espacial, existen grandes diferencias a comparación de las que se pueden encontrar mediante la clasificación por región.

En nuestro modelo los individuos están indexados por diferentes niveles de ingresos y tributación regional. Por consiguiente, este análisis se enfoca exclusivamente en la manera en que el código fiscal y la política de aplicación de los impuestos contribuyen a la relación que existe entre la tasa impositiva y la recaudación y descarta los efectos de los incentivos sobre la oferta de mano de obra y otras variables macroeconómicas, ya que se trata de un análisis de corte transversal. No obstante, la robustez de estos resultados indica que, en nuestro contexto, una política de tasas impositivas marginales elevadas por niveles de ingresos quizá no sea la estrategia adecuada cuando el objetivo de los gobiernos es maximizar sus ingresos, sino que también deben tomarse en cuenta las aglomeraciones urbanas.

Por lo tanto, estos resultados empíricos deben tomarse en cuenta cuando los gobiernos consideren la posibilidad de reducir los impuestos para evaluar el impacto que esto tendrá sobre los ingresos fiscales. En particular, las dos ciudades principales del país son las que tienen las tasas impositivas que maximizan los ingresos fiscales más elevadas, es decir, el doble de la real. En los demás casos, las tasas impositivas que maximizan los ingresos fiscales son muy parecidas entre sí, mientras que las tasas reales disminuyen a medida que se reduce el tamaño de la ciudad, de modo que la brecha entre la tasa real y la óptima es mayor en las ciudades grandes y zonas rurales y menor en las ciudades medianas. Estos resultados hacen un llamado al desarrollo de nuevas investigaciones en esta línea.