nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: J23, J64, E24, E32.

JEL Classification: J23, J64, E24, E32.

Introducción

La crisis asiática de 1997 afectó comercial y financieramente todas las economías en Latinoamérica, con excepción de Costa Rica y México (Tokman, 2010). Los principales efectos de la crisis fueron el rápido aumento de la tasa de interés, el deterioro de los términos de intercambio, la interrupción de los flujos privados de capital y el desplome de los mercados bursátiles (Guillén, 2000). Cuando la crisis se desató, el flujo comercial entre los países del sudeste asiático y Latinoamérica no era muy significativo: mientras las exportaciones de Latinoamérica hacia el sudeste asiático eran de 8% en las exportaciones totales, las importaciones alcanzaban 14% de las importaciones totales. Por esta razón, el impacto directo de la crisis sobre los flujos comerciales no fue tan importante como lo fueron otros canales de transmisión. Sin embargo, Chile era una excepción porque sus exportaciones e importaciones correspondían a 32 y 15% de las exportaciones e importaciones totales, respectivamente. (Tansini y Zejan, 1999). Hoy día esta situación ha cambiado, los flujos comerciales con el sudeste asiático han aumentado y probablemente seguirán aumentando en la mayoría de los países en Latinoamérica. En este sentido, la experiencia chilena constituye un caso interesante de analizar porque, justamente, permite visualizar los efectos que tienen las crisis económicas cuando el canal comercial es importante.

En Chile, la crisis implicó una fuerte caída en el volumen de las exportaciones y en los precios de los productos exportados; el ejemplo más relevante es el precio que alcanzó el cobre. Además, aumentaron las importaciones de bajo precio (Tansini y Zejan, 1999). Esto, unido a la baja entrada de capitales extranjeros que dificultó el financiamiento de la cuenta corriente, propició una recesión en la economía chilena.

Un efecto destacado, asociado a la recesión, fue el incremento en la tasa de desempleo nacional: de 6.8% en el trimestre móvil de junio -agosto del año 1998 - , esta tasa aumentó a 11.5% en el mismo trimestre del año 1999. Tuvieron que pasar más de seis años antes que la tasa de desempleo volviera a los niveles que se registraban antes de la crisis. El aumento en la tasa de desempleo y la rigidez a la baja que se registró en los años posteriores se debió a la fuerte caída en la tasa de generación de nuevos empleos en la economía (Cowan et al., 2003). El incremento en la tasa de desempleo aparejada con la lentitud en la recuperación del ritmo de creación de empleos posterior a la crisis -a pesar de que el producto se recuperó relativamente rápido- generó un debate sobre las causas de este fenómeno.

Desde el punto de vista del diseño de la política económica es importante indagar en aquellos aspectos recurrentes en el comportamiento del mercado laboral, los cuales se podrían repetir ante nuevas crisis económicas, y que pueden haber determinado el lento ajuste en el empleo durante el episodio mencionado. Es especialmente relevante entender las causas de la lenta recuperación del empleo, porque las medidas de política económica para aminorar el impacto social de la crisis pueden ser completamente diferentes si las razones del lento ajuste son estructurales o responden a causas circunstanciales que enfrenta la economía.

Existen distintas hipótesis que se han planteado e intentado probar las razones de por qué el empleo cayó en forma tan drástica y se recuperó tan lentamente. En general, éstas giran en torno a cómo rigideces en el funcionamiento del mercado laboral chileno contribuyeron a generar un largo proceso de ajuste y efectos considerables sobre los niveles de empleo (Cowan et al., 2003; Albagli, García y Restrepo, 2004). Sin embargo, en nuestra opinión, las contribuciones de la literatura no siempre han sido completamente claras acerca de cuál es la definición de rigidez utilizada, cuáles son las hipótesis relevantes, ni tampoco en cómo estas últimas se relacionan con el fenómeno que se requiere explicar.

Se distinguirán dos visiones básicas que, desde una perspectiva analítica, son disímiles, requieren tratamientos diferentes y generan distintas hipótesis acerca del funcionamiento de la economía chilena. La primera apunta a rigideces en el mercado laboral que afectan la dinámica de recuperación de los niveles de empleo a niveles precrisis (rigidez en el empleo). La segunda es la existencia de rigideces que hacen que el ajuste en el mercado laboral se manifieste preponderantemente en empleo y no en salarios (rigidez en salarios). En el primer caso, la idea básica es que existe un comportamiento asimétrico o diferenciado entre el periodo precrisis y poscrisis, el cual hace difícil que el nivel de empleo vuelva al nivel inicial. En el segundo caso, desde una perspectiva analítica, no se requiere que el efecto sea asimétrico, pero sí que el ajuste sea mayoritariamente en cantidades y no en precios.

Las hipótesis de por qué el empleo podría haber demorado tanto en retornar a sus niveles precrisis son varias. Primero está la idea de que la capacidad de generar empleos en la economía chilena se redujo debido a la introducción de métodos productivos menos intensivos en trabajo (por cambio tecnológico), cambios institucionales o el agotamiento de proyectos de inversión rentables intensivos en mano de obra (Martínez, Morales y Valdés, 2001; Cowan et al., 2003). En este caso, el cambio sufrido en la economía chilena significaría que un retorno de la actividad económica a los niveles precrisis no conduciría a un nivel de empleo equivalente, porque la elasticidad empleo-producto habría disminuido significativamente, es decir, habría ocurrido un cambio estructural en la economía chilena que se reflejaría en la magnitud de esta elasticidad. Aparentemente, en esta visión, se trataría de una simple coincidencia temporal que estos factores afectaran la recuperación del empleo posterior a la crisis.

Ahora bien, existe la hipótesis de que, previo a la crisis, los niveles de ocupación de mano de obra eran excesivos a nivel de las empresas y que durante la crisis éstos se redujeron a niveles óptimos, por lo que una vez que se recuperaron los niveles de actividad, ya no se contrató el mismo nivel de personal precrisis (Martínez, Morales y Valdés, 2001). Esta hipótesis también sugiere un cambio estructural en la economía, el cual no se manifestaría necesariamente en la elasticidad empleo-producto, la cual podría tener igual magnitud pre y poscrisis, pero sí lo haría en un quiebre en el nivel de empleo agregado, que sería inferior posterior a la crisis.

La tercera hipótesis apunta que hay rezagos en los ajustes de los niveles de empleo de las empresas como resultado de la existencia de elevados costos de ajuste en las plantas de personal, lo cual haría que el retorno a los niveles de empleo precrisis sea más lento (Martínez, Morales y Valdés, 2001). En este enfoque existiría un desajuste temporal entre los niveles de empleo y producto, el cual se eliminaría paulatinamente con el tiempo. En este caso, no se plantea la existencia de un quiebre estructural precrisis y poscrisis, sino costos de ajuste hacia las plantas de personal óptimas que hacen más lento el proceso de ajuste.

La cuarta hipótesis es que factores determinantes del empleo, distintos de los salarios y del producto, no han alcanzado aún niveles comparables a los precrisis, especialmente si los precios de los factores han variado de tal forma que pueden haber compensado el efecto de la recuperación del producto sobre el empleo (Martínez, Morales y Valdés, 2001). En este caso, no existiría un cambio estructural, sino simplemente una nueva constelación de variables determinantes que generarían un nivel de empleo más bajo que el precrisis.

El segundo tipo de visión plantea la idea de que el ajuste es fundamentalmente en salarios y no en empleo. Esto sirve para explicar la magnitud de la caída en el nivel de empleo durante la crisis, pero no tiene incidencia sobre el proceso de ajuste. A lo anterior se le conoce como rigidez salarial. Tomar esta idea de manera literal sólo significaría que el empleo debería variar fuertemente, mientras que los salarios no, pero una vez que la economía recupere los niveles de actividad precrisis, los niveles de empleo también deberían recuperarse. En este caso, las explicaciones se han concentrado en la rigidez de los salarios y los factores que podrían estar incidiendo sobre ésta. Entre estos factores se identifican los salarios mínimos, los salarios públicos, los contratos de larga duración y la indexación de salarios en el sector privado, así como la existencia de salarios de eficiencia por motivos morales (Cowan et al., 2003).

También se incluye como una hipótesis adicional, la existencia de una función de oferta laboral altamente elástica en salarios y procíclica, que impide que los salarios caigan y que contribuye a que el ajuste en el mercado laboral se produzca fundamentalmente en los niveles de ocupación (Cowan et al., 2003). Sin embargo, la evidencia sobre rigidez salarial es ambigua y confusa. Primero, existe confusión sobre el concepto de rigidez relevante para el análisis; algunos autores se enfocan en la rigidez real de salarios (Cowan et al., 2003; Marinakis, 2006) y otros en la rigidez nominal (Cobb y Opazo, 2008). Por otra parte, Albagli, Garán y Restrepo (2004) introducen el concepto de flexibilidad laboral en relación con la velocidad de convergencia del desempleo, concepto completamente distinto al discutido en el resto de la literatura.1 En nuestra opinión, el concepto relevante en el contexto de la discusión sobre el ajuste a partir de la crisis es el de rigidez salarial. Por otra parte, la evidencia sobre la existencia de rigidez salarial es ambigua; mientras que Cowan et al. (2003) sugieren la existencia de rigidez salarial, Marinakis (2006) indica lo contrario.2 Finalmente, Cobb y Opazo (2008) encuentran rigidez nominal a la baja en los salarios, aunque no es claro qué consecuencias tiene este resultado para la rigidez real de los salarios.3

Este artículo se concentra en investigar la hipótesis de rigidez en el empleo. La evidencia acumulada hasta el momento tiende a apoyar la hipótesis de un cambio fundamentalmente cíclico en el empleo y desempleo, y no de carácter estructural (Martínez, Morales y Valdés, 2001; Bellani, García y Pastén, 2002; Cowan et al., 2003). Sin embargo, Martínez, Morales y Valdés (2001) distinguen entre estabilidad en la función de demanda por trabajo y estabilidad en la elasticidad producto de la demanda, y sugieren que puede haber existido inestabilidad en la primera, pero no en la segunda. No obstante, los autores de este artículo no prueban formalmente la existencia de cambios en la elasticidad producto de la demanda por trabajo, sino que basan sus resultados en simulaciones realizadas a partir de las estimaciones de la función de demanda.

Además se propone profundizar en la forma como la economía chilena se ajusta a la crisis. El foco de nuestro análisis está en estudiar si existen rigideces en el mercado laboral que afectan la recuperación de los niveles de empleo precrisis. Específicamente, nos interesa probar si existen cambios estructurales en la economía chilena, si se trata de un problema de ajuste de corto plazo o si es un problema de cambio en el nivel de otras variables determinantes de los niveles de empleo. Para ello proponemos probar formalmente distintas hipótesis sobre las rigidices en la recuperación de la economía chilena, empleando una metodología de series de tiempo. Al elegir analizar la capacidad de recuperación de la economía chilena, estamos obviando el problema de la distribución del ajuste entre salarios y empleo (la rigidez salarial). Esta delimitación se debe a que, para abordar el proceso de ajuste, no se requiere enfrentar el problema de la distribución entre salarios y empleo, como se discutió anteriormente.

Los resultados del estudio son importantes para el diseño de política económica. La forma como se debe enfrentar las consecuencias de una crisis económica en el mercado laboral es completamente distinta si éstas están asociadas con rigideces en el funcionamiento de este mercado, a que si están relacionadas al ajuste en otros mercados que no tienen por qué repetirse en el futuro. Además, desde una perspectiva local, los resultados son novedosos en cuanto al debate que se produjo posteriormente a la crisis asiática, sobre las causas de la lenta recuperación del empleo en Chile. Finalmente, estos resultados también son relevantes para otras economías, ya que sugieren la existencia de una serie de potenciales mecanismos que generan persistencia en el mercado laboral, y que es necesario analizarlos con cuidado antes de emitir conclusiones sobre las razones que se encuentran detrás de la evolución de este mercado.

En la siguiente sección presentamos el marco teórico del análisis y las hipótesis de trabajo. A continuación realizamos un análisis descriptivo de la información utilizada. En la sección III se presenta el modelo econométrico. Enseguida se presentan y discuten los resultados para, finalmente, presentar las conclusiones y discutir las consecuencias de política económica que se derivan de los resultados obtenidos.

I. Marco teórico

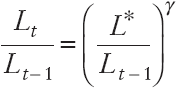

El punto de partida para el análisis del ajuste del empleo es la teoría de la demanda laboral (Hammermesh, 1993). Dado que el análisis se concentra en explicar cómo el empleo se ajusta ante un choque exógeno, es natural utilizar una función de demanda por trabajo dinámica. En un contexto dinámico, el interés principal es mostrar cómo se ajusta el empleo (L) en el periodo t, ante choques que alteren la demanda de trabajo de equilibrio (L*). Una expresión para este ajuste, que ha sido utilizada en la literatura, asume que el patrón óptimo de empleo es descrito por la Ecuación (1).4

1

1

El empleo se mueve hacia el empleo de equilibrio de la firma. La rapidez con la que se produce ese ajuste está determinada por la tasa con la cual el empleo se ajusta hacia L*, representada por el parámetro γ, y por la magnitud del desequilibrio de la Ecuación (1). El parámetro y se asocia con una función implícita, cuyo valor disminuye cuando los costos marginales del ajuste al empleo son mayores. Esta función es consistente con una firma que enfrenta costos de ajuste cuadráticos, de manera tal que el logaritmo de empleo actual es una combinación convexa del nivel de empleo deseado y el rezagado (Hammermesh, 1993).

Así, si linealizamos la ecuación (1), aplicando logaritmos, y sustituimos el empleo de equilibrio por sus determinantes, G(Zt ), obtenemos una expresión similar a las que han sido estimadas empíricamente -ecuación (2) - .5

2

2

donde Zt es un vector que detalla las variables que determinan la demanda por trabajo de una firma y l representa el log L. El modelo básico utilizado para estudiar la determinación del empleo se basa en el modelo de demanda por trabajo desarrollado por Layard, Nickell y Jackman (1991). El marco teórico es el de una economía abierta con competencia imperfecta, donde todas las firmas se comportan idénticamente y existe fuerza laboral constante. De acuerdo con éste, en el largo plazo el nivel de empleo depende negativamente del salario real, y positivamente del producto, del costo del capital y del tipo de cambio real.6,7

A partir de la Ecuación (2), si se asume que la función G es logaritmo-lineal y que el empleo de equilibrio se encuentra determinado por el valor corriente de las variables que lo determinan, obtenemos la especificación empírica básica que estimamos en este trabajo con la Ecuación (3).8 Esta especificación es consistente con la teoría económica y suficiente para poder expresar todas las hipótesis que nos interesa probar.

3

3

donde l es la demanda por trabajo, y es la producción agregada, w es el costo real de la mano de obra, pc es el precio del capital, e es el tipo de cambio real. El subíndice t indica tiempo. Todas las variables están en logaritmo. De esta manera, la interpretación de los parámetros específicos (los β´s) es en términos de elasticidad.

Existen cuatro hipótesis que se desprenden de la literatura que intenta explicar la evolución de la ocupación en Chile posteriormente a la crisis asiática, las cuales se pueden ver en términos de este modelo de logaritmo lineal de demanda por trabajo.

La primera hipótesis es acerca de la elasticidad como producto de la demanda laboral. Esta hipótesis supone que la elasticidad habría disminuido posterior al advenimiento de la crisis asiática.9 Es decir,

4

4

donde los supraíndices AC y DC denotan periodos precrisis y poscrisis, respectivamente.

La segunda hipótesis es que los niveles de personal en las empresas eran ineficientes previamente, y que éstos se ajustaron de manera posterior a la crisis, sin alterar las elasticidades de las variables determinantes en la función de demanda. Esta hipótesis se expresa en este modelo simple como:

5

5

La tercera hipótesis es que existían costos de ajuste en empleo para las empresas, los cuales hacían que el nivel de empleo se ajustara lentamente a los niveles óptimos. En este caso, la hipótesis se expresa como:

6

6

La cuarta hipótesis dice que no existen cambios estructurales en la función de demanda por trabajo y que la lentitud en la recuperación del empleo se encuentra en el comportamiento compensador mostrado por otras variables determinantes de la demanda por trabajo.10 En este modelo, esas variables serían los precios. La hipótesis es:

7

7

Además, en este caso, para que los precios hayan compensado los efectos positivos de la recuperación del producto sobre el empleo, se debería haber observado un aumento en el precio relativo del trabajo en relación con los precios del capital y los insumos importados.

Naturalmente, de existir más de una hipótesis que no se rechaza, no sólo es importante el resultado cualitativo sino también el resultado cuantitativo. Es decir, cuánto del rezago en el ajuste del empleo es capaz de explicar cada uno de los factores condicionantes que se encuentran detrás de cada hipótesis.

La relación representada en la Ecuación (3) es una versión estructural uniecuacional de los determinantes de la ocupación, que se obtiene con un modelo de equilibrio general en los mercados de factores y bienes. La división entre variables endógenas y exógenas en este contexto no es clara. En el modelo teórico el nivel de producto es determinado parcialmente por el nivel de ocupación, al constituirse este último en un insumo en la función de producción de las empresas. De igual manera, se puede argumentar que la determinación de las variables costo real de la mano de obra, tipo de cambio real y costo del capital es potencialmente endógena. Luego, se deduce fácilmente que no es posible realizar a priori una división clara entre variables endógenas y exógenas. Para enfrentar esto, la estimación se basa en un sistema dinámico de ecuaciones simultáneas con el fin de determinar el efecto que ejercen las variables: producto, costo de la mano de obra, costo del capital y tipo de cambio real sobre la ocupación agregada.

II. Descripción de los datos11

En esta sección se describe la evolución del empleo y su relación con algunas variables asociadas en el periodo trimestral 1995.1-2007.4. La inspección se enfoca en discutir la existencia de quiebres estructurales en las variables en el periodo de la crisis asiática.

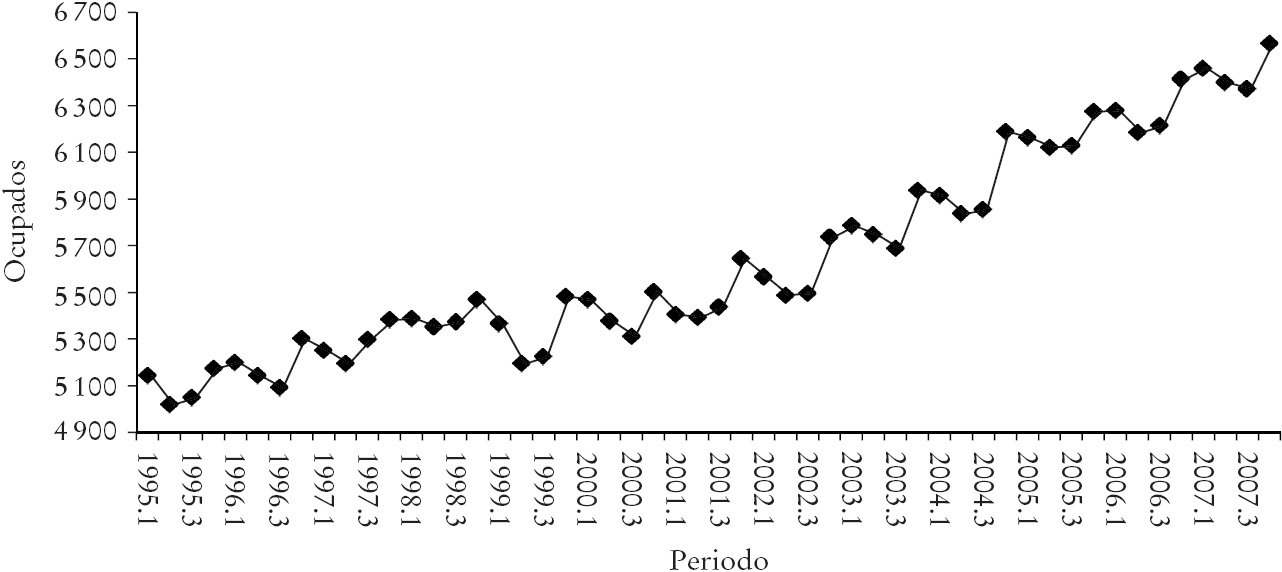

La crisis asiática se manifestó en el nivel de empleo nacional a mediados del año 1999. De acuerdo con los datos disponibles, se reflejó en la fuerte caída que sufrió el nivel de empleo agregado entre el primer y segundo trimestre del año 1999. Esta caída quebró la evolución estacional que había mostrado el nivel de empleo.

En la Gráfica 1 se puede apreciar la evolución de la ocupación nacional en el periodo de análisis. Ningún cambio obvio se observa en la tendencia de crecimiento del empleo entre el periodo precrisis y poscrisis asiática. Sin embargo, sí se observa un quiebre en la serie de ocupación durante el primer semestre del año 1999, que fue cuando la crisis se reflejó en el nivel de empleo. Adicionalmente, se observa un alto grado de persistencia temporal en la serie, lo cual podría ser indicio de la existencia de costos de ajuste. En términos de las hipótesis discutidas anteriormente, lo anterior podría indicar un ajuste de una vez en el nivel de empleo (segunda hipótesis) y lentitud en el ajuste a las dotaciones óptimas (tercera hipótesis).

FUENTE: Encuesta Nacional de Empleo, Instituto Nacional de Estadísticas (INE).

Gráfica 1 Evolución de la ocupación agregada en Chile en el periodo trimestral 1995.1-2007.4

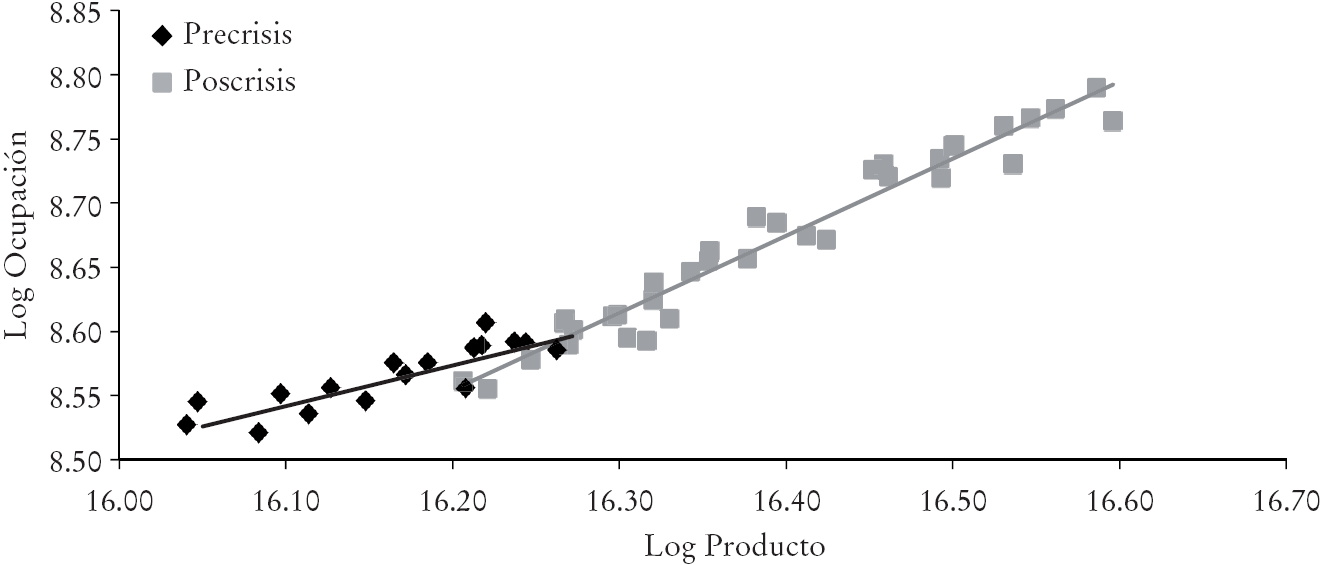

En la Gráfica 2 se compara la relación entre empleo y producto para los periodos precrisis y poscrisis (1995.1-1999.2 y 1999.3-2007.4, respectivamente). Las variables están expresadas en logaritmos, por lo cual la pendiente de la relación se puede interpretar como elasticidad empleo-producto bruta. Además, se han calculado líneas de tendencias para cada uno de los subperiodos, para poder visualizar las elasticidades promedio.

FUENTE: elaboración propia basada en información del INE y del Banco Central de Chile (BCC).

Gráfica 2 Relación entre el logaritmo de la ocupación y el logaritmo del producto en Chile en el periodo trimestral 1995.1-2007.4

Se observa que, aparentemente, la elasticidad (bruta) ocupación-producto sería mayor en el periodo poscrisis, lo cual sugiere que cada cambio porcentual en el producto va asociado con un cambio proporcionalmente mayor en la ocupación después de la crisis asiática. Este resultado es contrario a la hipótesis de la reducción en la elasticidad empleo-producto posterior a la crisis asiática. Sin embargo, se debe tener cuidado con intentar concluir demasiado a partir de este resultado, porque éste no controla los cambios que puedan haber ocurrido en otras variables determinantes del empleo, y tampoco permite inferir si el cambio observado es significativo. Sin perjuicio de ello, el resultado arroja dudas sobre la validez de la hipótesis de reducción en la elasticidad empleo-producto, como explicación del lento ajuste del empleo posterior a la crisis asiática.

En la Gráfica 3 se muestra la relación, en forma similar al gráfico anterior, entre el nivel de ocupación y el costo real de la mano de obra promedio, otro factor determinante de la ocupación.

FUENTE: elaboración propia basada en información del INE.

Gráfica 3 Relación entre el logaritmo de la ocupación y el logaritmo del salario real en Chile en el periodo trimestral 1995.1-2007.4

Se puede observar en esta gráfica que aparentemente la elasticidad ocupación-salario real sería mayor en el periodo posterior a la crisis asiática, sugiriendo mayor sensibilidad de cambios en los costos de la mano de obra sobre el nivel de empleo. Este hecho tampoco corresponde con la visión de un mercado laboral insensible a precios, que se observa en las explicaciones por la lenta recuperación del empleo en chile, posterior a la crisis asiática.

En la Gráfica 4 se muestra la evolución de los precios relativos de los factores en chile en el periodo muestral. En esta gráica se puede observar que el precio relativo entre el costo de la mano de obra y el costo del capital aumentó después del año 1999, mientras que sucedió lo contrario, hasta el año 2005, con el precio relativo entre el costo de la mano de obra y el tipo de cambio real. El patrón del precio relativo del capital es consistente con una substitución de trabajo por capital (cuarta hipótesis), mientras que el comportamiento del tipo de cambio real no lo es.

FUENTE: elaboración propia basada en información del INE.

Gráfica 4 Relación entre el logaritmo de la ocupación y el logaritmo del salario real en Chile en el periodo trimestral 1995.1-2007.4

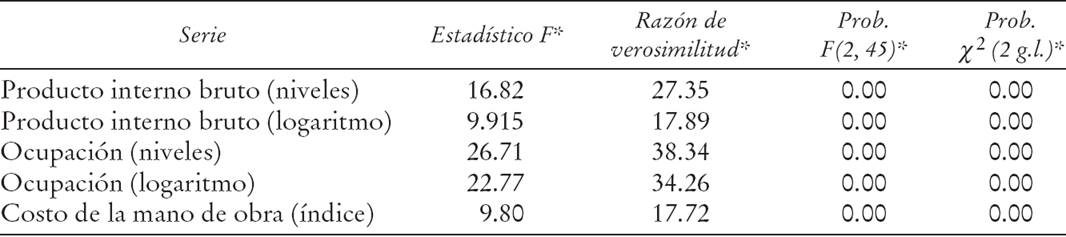

Para estudiar la estabilidad de las tendencias de las principales variables macro analizadas (PIB, nivel de ocupación y costo de la mano de obra) se probó la existencia de quiebres estructurales. La baja disponibilidad de observaciones indujo a utilizar la prueba de prueba de Chow (Chow, 1960), desechando la alternativa de pruebas sucesivas como la de Quandt-Andrews (Andrews, 1993). Después de varias pruebas se determina que el periodo de mayor inestabilidad fue el trimestre 1999.3. Los resultados para las variables en este trimestre se presentan en el Cuadro 1, y evidencian la existencia del quiebre estructural en el periodo mencionado para todas las series analizadas.

FUENTE: elaboración propia con base en las estadísticas del BCC y del INE.

*Todas las pruebas detectan quiebre estructural, por arriba de 99.9%.

Cuadro 1 Prueba de quiebre estructural en el periodo 1999.3. Series producto interno bruto, ocupación y salario (INE)

Una primera aproximación a los datos sugiere que, efectivamente, la detonación de la crisis asiática en Chile se reflejó en las variables estudiadas como quiebre temporal en las series al tercer trimestre del año 1999. Además, la evidencia podría sustentar las hipótesis que indican la existencia de costos de ajuste importantes a las plantas óptimas o sustitución de trabajo por capital. Sin embargo, el quiebre de distintas series individuales no significa un quiebre en la relación entre estas variables o, más específicamente en este caso, un quiebre en la función de demanda laboral. Además, no sólo es importante evaluar los potenciales efectos cualitativos que pueden haber tenido las distintas variables, sino también su importancia cuantitativa. Por ello, es necesario utilizar un procedimiento estadístico que permita probar si hubo o no hubo quiebre en esta función en el periodo analizado y cuál es el poder explicativo de las distintas hipótesis planteadas.

III. Modelo econométrico

Un modelo VAR en su versión de mecanismo de corrección de errores (vecm) se representa como:

8

8

donde Δ es el operador de diferencias,

Si Π tiene rango reducido, 0 < r < p, entonces se puede descomponer en

Π=αβ´, donde α y β son matrices de

dimensión p x r y poseen rango columna

completo. Además, si Π tiene rango reducido y

El modelo también permite el análisis de corto plazo. Este análisis es muy importante desde el punto de vista de la coyuntura económica, ya que puede contribuir a entender la trayectoria de ajuste de la ocupación (y de todas las variables) en el corto plazo.

Para probar las cuatro hipótesis especificadas en la Sección I con este modelo, se requiere definir procedimientos específicos. Estas hipótesis se probarán en el espacio de cointegración determinado por la Ecuación (8). Las hipótesis de las Ecuaciones (4) y (5) requieren realizar pruebas de estabilidad sobre los parámetros específicos en la ecuación de cointegración, antes y después de la crisis asiática. En cambio, la hipótesis de la Ecuación (6) se puede probar sobre los coeficientes de ajuste, α, con procedimientos estándares. Si no existen costos de ajuste, el efecto de las variables rezagadas será nulo.

Finalmente, la hipótesis de la Ecuación (7) sólo requiere una prueba de estabilidad general del vector cointegrado. Esto último se puede hacer con una prueba recursiva de constancia de los vectores (véase Juselius, 2006).

Las dos primeras pruebas -Ecuaciones (4) y (5)- son un poco más complejas porque requieren pruebas de diferencias en parámetros específicos del vector de cointegración entre distintos subperiodos. Consideremos primero la hipótesis de la Ecuación (5). Lütkepohl y Krätzig (2004) indican que es posible considerar quiebres con variables mudas en el vector de cointegración dado que no afectan la distribución asintótica bajo la hipótesis nula. Para ello introducimos la variable muda que toma valor cero en todos los periodos previos a la crisis asiática y uno en todos los periodos posteriores al inicio de la manifestación de esta crisis en el mercado del trabajo. Esto permite probar diferencias en el intercepto de la ecuación de demanda antes y después de la crisis asiática, mediante una prueba de restricción cero del parámetro en la variable muda sobre el vector de cointegración.

Para la hipótesis 4 utilizamos el modelo de vectores autorregresivos generalizado desarrollado por Hansen (2003), con el fin de probar cambios estructurales en los vectores. Para esto se aplica un método de estimación de regresión generalizada de rango reducido, el cual permite aplicar restricciones lineales a todos los parámetros y probar cambios estructurales en cualquier subconjunto de parámetros. Con esta técnica podemos probar específicamente si el parámetro que representa la elasticidad como resultado de la demanda por trabajo tuvo cambios estructurales posteriores a la crisis asiática.

De acuerdo con esta metodología (véase Hansen, 2003), si se quiere probar cambios estructurales en las relaciones de cointegración, β, mientras que los coeficientes de ajustes, α, permanecen constantes, el modelo VECM se puede plantear de la siguiente forma:

9

9

donde m corresponde al número de periodos en los que se divide la muestra,

xt es el vector que contiene

las variables endógenas del modelo,

En nuestro caso, se tiene m = 2, y

IV. Resultados

Primero se presentan los resultados de las estimaciones del vector de cointegración y los análisis de especificación del mismo, luego los resultados de las pruebas acerca de cambios en la función de demanda laboral. El modelo de vectores autorregresivos propuesto fue estimado con información trimestral de la economía chilena para el periodo 1995.1-2007.4 y el vector de información utilizado es

Previo a la estimación de la prueba de cointegración se realizaron distintas pruebas de especificación. Se utilizaron las pruebas de Dickey-Fuller (DF), Dickey-Fuller aumentado (DFA) (Dickey y Fuller, 1979 y 1981), y la prueba de Phillips Perron (PP) (Phillips y Perron, 1988) para probar el orden de integración de cada una de las variables individuales. Los resultados indican que no se puede rechazar la hipótesis de integración de orden uno de las series a 95% de confianza.13 Luego, para determinar el número de rezagos óptimos del VAR se recurrió, en una primera etapa, a la utilización de criterios de selección estadísticos y, en una segunda etapa, al análisis estadístico de los residuos del VAR tomando como base el número de rezagos de la primera etapa. Se aplicaron los criterios de selección estadísticos de Akaike, Hannan-Quinn, y Schwarz para el número de rezagos óptimo del VAR, k, entre un total de cuatro rezagos. Como variables exógenas se incluyeron una constante y dummies estacionales centradas. Finalmente se optó por una especificación con dos rezagos para el VAR.

Para la elección del número de vectores de cointegración, r, y los elementos determinísticos que lo componen, se utilizó el principio de pantula en conjunto con la prueba de traza (Harris, 1995). El resultado se muestra en el Cuadro 2.

FUENTE: elaboración propia.

aModelo 2: constante restringida al espacio de cointegración, no existe tendencia lineal. Modelo 3: tendencia ortogonal a las relaciones de coingregración. Modelo 4: constante y tendencia no restringida.

b Los valores críticos corresponden a los obtenidos en el programa JMulTi 4 de acuerdo a Doornik (1998).

* No rechazo la hipótesis nula a 5%.

Cuadro 2 Aplicación del principio de Pantula con base e un VAR (2) mediante el estadístico de trazaa,b

De acuerdo con el Cuadro 2, y utilizando el principio de Pantula, no es posible rechazar la existencia de un vector de cointegración. Además, el modelo que representa a dicho vector es el número tres (existe tendencia lineal en las variables, pero no en el espacio de cointegración). Por lo tanto, el modelo utilizado para estimar el vector de cointegración es:

10

10

donde Dt incluye tres variables estacionales ortogonalizadas y 1 es un vector de constantes.14 El vector estimado, β´x t , se representa en la Gráfica 5.

Como siguiente paso, se probaron algunas hipótesis del espacio de cointegración. Específicamente, se interpretó el vector de cointegración como una función de demanda laboral, y se probaron dos hipótesis relativas a esta función. Primero, si existía homogeneidad de grado cero en precios y, segundo, si la elasticidad producto de la demanda era igual a la unidad (homogeneidad de grado uno en el producto). Si se denota por β1, β2, β3 y β4, y a los parámetros asociados a las variables y, w, pc y e, respectivamente, estas hipótesis se pueden formular como H1: β2+ β3 + β4 =0 y H2: β1=1. En el Cuadro 3 se muestran los resultados de estas pruebas.

De acuerdo con las pruebas estadísticas, no es posible rechazar la hipótesis nula de homogeneidad cero en precios y sí se rechaza la hipótesis de elasticidad unitaria en el producto. Gracias a ello se estimó el vector de cointegración, considerando la restricción de precios y utilizando el método de estimación simple de dos pasos (S2S) (Lütkepohl y Krätzig, 2004). El resultado obtenido fue el siguiente vector:

11

11

donde el valor entre paréntesis representa el valor t del respectivo coeficiente.15

1. Pruebas de hipótesis sobre cambios en la función de demanda laboral

Las pruebas de hipótesis se hicieron considerando la función de demanda laboral basada en el vector de cointegración de la siguiente forma:

12

12

Para probar la hipótesis sobre un quiebre estructural en el intercepto de la función de demanda laboral (véase, Lütkepohl y Krätzig, 2004) antes y después de la crisis asiática se introdujo una variable dummy en el espacio de cointegración, con la siguiente especificación:

Se reestimó el vector de cointegración y se probó el rechazo de la hipótesis nula de no significancia en el coeficiente de esta variable dummy (H3:β5 = 0). Esto se probó mediante la prueba de Wald. El resultado de este procedimiento se muestra en el Cuadro 4; éste indica que no se encuentra un quiebre en la función de demanda por trabajo entre ambos subperiodos asociado a cambios en el intercepto de la función.16 Este resultado sugiere que la hipótesis que la reducción en la demanda laboral posterior a la crisis por el ajuste de dotaciones de personal desde niveles subóptimos a óptimos en las empresas, al menos al nivel agregado, no tiene suficiente apoyo empírico.

FUENTE: resultados propios.

Cuadro 4 Hipótesis de estabilidad de la función de demanda y costos de ajustes

Para probar la hipótesis de cambio en la elasticidad como resultado de la demanda laboral a largo plazo entre subperiodos, con base en el modelo especificado en la Ecuación (13), y asumiendo que en cada subperiodo existe sólo un vector de cointegración, se estimaron los siguientes modelos de acuerdo a la metodología de Hansen (2003):

El primer modelo asume la existencia de un solo vector para cada subperiodo, donde los coeficientes de los vectores son libremente estimados entre subperiodos. El segundo modelo asume la existencia de un solo vector para cada subperiodo, bajo la restricción que los coeficientes de las mismas variables son iguales entre sub-periodos. El tercer modelo asume la existencia de un solo vector para cada subperiodo bajo la restricción que los coeficientes de las mismas variables son iguales entre subperiodos, con la excepción del parámetro que representa la elasticidad producto-ocupación el cual se permite que varíe libremente.

Se probaron dos hipótesis con base en los modelos anteriores: la primera hipótesis, H4, analiza la estabilidad estructural del vector de cointegración entre subperiodos asumiendo que los coeficientes del vector son iguales entre subperiodos. La hipótesis alterna corresponde al primer modelo. El resultado de la hipótesis H4, que se muestra en el Cuadro 4, indica que no existe evidencia de inestabilidad en el vector cointegrado en el periodo analizado. Este resultado es consistente con los obtenidos anteriormente sobre la estabilidad del vector cointegrado. En términos de las hipótesis planteadas en la Sección I esta prueba corresponde a la cuarta hipótesis, sobre cambios en distintos parámetros del modelo entre los dos subperiodos. Los resultados indican que no existe evidencia de cambio generalizado en la función de demanda en Chile, como Martínez, Morales y Valdés (2001) sugieren.17

La segunda hipótesis, H5, analiza la existencia de un quiebre estructural caracterizado por dos vectores iguales entre periodos, excepto la elasticidad ocupación-producto que se permitió variara libremente entre subperiodos. Esta prueba pretende probar específicamente la hipótesis que la elasticidad producto de la demanda por trabajo se mantuvo constante a lo largo del periodo. La hipótesis alterna corresponde al segundo modelo. El resultado de la hipótesis H5, que se muestra en el Cuadro 4, indica que es probable que haya ocurrido un cambio estructural en la elasticidad producto de la demanda por trabajo entre ambos subperiodos, a pesar de que las pruebas de estabilidad general señalan que la función de demanda se mantuvo estable entre ambos subperiodos. Esto contrasta con la opinión generalizada encontrada en la literatura, que indica que no existió cambio estructural a raíz de la crisis asiática y especialmente en relación con la elasticidad producto de la demanda por trabajo en Chile.

Cabe señalar que los resultados obtenidos indican que la estimación puntual de la elasticidad producto de la demanda por trabajo, en el subperiodo posterior al quiebre de la muestra, es superior a la del subperiodo antes de la crisis. Es decir, los valores estimados sugieren que la elasticidad producto aumentó en el periodo poscrisis, al contrario de lo que sugerían los analistas. En cualquier caso, no es congruente con la idea de que la elasticidad se redujo posterior a la crisis.

Finalmente, para probar la hipótesis sobre la existencia de costos de ajuste se estimó el modelo con corrección de errores (VECM), que incluye la dinámica de corto plazo de la ecuación de demanda. A continuación se presenta el modelo VECM estimado,

donde los valores entre paréntesis son los valores t:18

Para probar la hipótesis sobre costos de ajuste, se deben reordenar los resultados de este modelo en primeras diferencias a un modelo en niveles. Los resultados del modelo general de corrección de errores muestran la siguiente relación entre lt y sus propios rezagos:

Dado que en el largo plazo lt=lt-1 = lt-2, para evaluar la hipótesis de ausencia de costos de ajustes se debe analizar la significancia del coeficiente (1+α 1+Γ11-Γ11). Por lo tanto, la hipótesis se puede plantear como H6: α 1 +1 = 0 y el resultado, que se muestra en el Cuadro 4, indica que se rechaza la hipótesis nula, lo cual sugiere que existen costos significativos de ajuste en el largo plazo. Lo anterior significa una relación entre el multiplicador y un choque α como sigue:

En otras palabras, la relación rezagada de lt involucra un gran efecto de amplificación. En términos cuantitativos, los efectos acumulados de un shock sobre la ocupación se amplifican aproximadamente 8.7 veces. Este resultado sugiere que una de las razones por las cuales el empleo demoró tanto en recuperarse en el caso chileno, posterior a la crisis asiática fue la existencia de importantes costos de ajuste del empleo en el mercado laboral.

Conclusiones

En este artículo se ha estudiado la manera en la que se ajustó el mercado laboral en Chile posterior a la crisis asiática. El foco del estudio ha sido probar distintas hipótesis que podrían explicar la lenta recuperación del empleo agregado posterior a la crisis en comparación con la recuperación del producto. Para probar estas hipótesis se estimó el modelo de demanda laboral con el método de cointegración basado en vectores autorregresivos y se probó la cointegración con el método de Johansen (1988). Finalmente, se desarrollaron pruebas específicas, basadas en Lütkepohl y Krätzig (2004) y Hansen (2003), que permiten probar en forma apropiada las distintas hipótesis que se han barajado en la literatura sobre la lenta recuperación del empleo en Chile, posterior a la crisis asiática.

Los resultados obtenidos indican que, si bien existe evidencia de un quiebre brusco en la evolución del empleo (y otras variables) en el periodo en que estalló la crisis asiática en el país, no existe evidencia sobre inestabilidad global en la función de demanda laboral en el periodo, tanto en el corto como en el largo plazo. Esto, sin embargo, no es válido para cambios en la elasticidad producto de la demanda. En este caso, existe evidencia suficiente para sospechar que se produjo un quiebre en la elasticidad producto de la función de demanda por trabajo entre los subperiodos previos y posteriores al año 1999. Sin embargo, la dirección de este cambio no es el que se suponía en la discusión previa sobre la estabilidad (o falta de estabilidad) en la función de demanda por trabajo a raíz de la crisis asiática. Los resultados sugieren que esta elasticidad aumentó en el periodo posterior a la crisis. Esto es contrario a la hipótesis que se ha barajado en la discusión sobre las causas del ajuste del empleo poscrisis, y no contribuye a explicar la lentitud en la recuperación de este. Por otra parte, no se encuentra evidencia acerca de que los ajustes en dotaciones subóptimas, por parte de las empresas posteriormente a la crisis, haya sido importante a nivel agregado. Finalmente, la evidencia sobre costos de ajuste, cuando se considera la dinámica de corto plazo y la interacción entre las distintas variables, sugiere que una explicación plausible por el largo periodo que tomó al empleo en Chile en recuperarse después de la crisis asiática, puede haber sido la existencia de costos de ajuste importantes. El mercado laboral chileno muestra un alto grado de persistencia, lo que se traduce en que una vez que el nivel de ocupación cae, a consecuencia de un choque negativo, demora bastante tiempo en volver a recuperar los niveles previos.

Desde la perspectiva del diseño de política económica, los resultados del estudio indican que la lentitud en el ajuste del mercado laboral chileno responde a razones estructurales en la economía chilena, y descarta que se deba a razones circunstanciales, como podría ser una determinada constelación de precios relativos o la existencia de niveles de dotación de personal subóptimos. Esto sugiere que se deben introducir reformas que aumenten la capacidad de recuperación del empleo, para evitar que se repitan eventos como el vivido durante la crisis asiática, con los costos sociales y políticos que esto conlleva.

El método desarrollado no permite identificar los elementos específicos en el mercado laboral que pueden estar generando esta persistencia. Si bien en la discusión pública se han esgrimido distintas explicaciones sobre las causas de la rigidez en el mercado laboral, no es evidente que cualquier argumento se ajuste al patrón observado. Por ejemplo, los altos costos de despido existentes en la economía chilena, que han sido indicados como potenciales responsables de la rigidez en el mercado laboral, no parecen ser una buena explicación en este caso. Ello, porque si bien estos costos deberían dificultar la reducción del empleo, no es evidente que también deberían dificultar la recuperación de este, que es el asunto relevante en esta discusión. Por ello, los resultados de este estudio apuntan a que se requiere desarrollar mayor investigación sobre las razones para la persistencia del empleo agregado en el mercado laboral chileno.

El resultado que sugiere que hubo un cambio en la elasticidad producto de la demanda por trabajo sirve para resaltar la importancia de poner a prueba formalmente las hipótesis que surgen del debate público. En la discusión previa, la posibilidad de un incremento en la elasticidad producto de la demanda laboral nunca fue sugerida. Sin embargo, los resultados obtenidos en este trabajo indican que ésta es una posibilidad altamente probable. Es decir, que un punto de crecimiento del producto en el periodo después de la crisis generó mayor cantidad de empleo que lo que generaba previo a la crisis.