nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: F43, H50, J10.

JEL Classification: F43, H50, J10

Introducción

El estudio de las relaciones entre el gasto público, la tasa de crecimiento de la población y el crecimiento económico ha sido un tema permanente en la teoría y práctica económica, ya que el mejor entendimiento de estas relaciones es esencial para el diseño y la instrumentación de la política económica y de la gestión y manejo de diversas políticas públicas. En cuanto al impacto del crecimiento de la población en la actividad económica, Kelley y Schmidt (1995) examinan la correlación entre agregados de una población y el crecimiento económico; Doucouliagos (2008) y Plümper y Martin (2003) estudian relaciones entre población, democracia y crecimiento, y Galor y Weil (2000) analizan las asociaciones entre población, tecnología y crecimiento. Asimismo, Mankiw, Romer y Weil (1992) inspeccionan si el modelo de crecimiento de Solow (1956) es consistente con la variación internacional en población y crecimiento en el nivel de bienestar. Mankiw, Romer y Weil (1992) proponen un modelo de Solow (1956) ampliado que incluye la tasa de crecimiento de los recursos humanos, el cual ofrece una descripción consistente con los datos y hechos estilizados entre población y crecimiento. Los autores también examinan las implicaciones del modelo de Solow (1956) sobre la convergencia en los niveles de vida, es decir, si los países pobres tienden a crecer más rápido que los países ricos. Lo más importante que encuentran es la evidencia de que un crecimiento constante de la población y la acumulación de capital físico conllevan a la convergencia. Sin embargo, la literatura especializada sobre el efecto de cambios bruscos en el crecimiento de la población y del capital (físico y humano) en el crecimiento del producto es muy escasa, por lo cual el objetivo del presente trabajo es contribuir a la discusión teórica y empírica en esta dirección.

Por otro lado, la investigación sobre el efecto del gasto en el crecimiento económico es abundante, y se pueden mencionar, por ejemplo: Hansson y Henrekson (1994) que examinan el efecto del gasto en el crecimiento y en la productividad; Plosser (1992) que analiza el impacto del gasto en el crecimiento de largo plazo; Fan, Hazell y Thora (2000) que estudian la relación entre gasto, crecimiento y pobreza en India; Zhang y Zou (1998) y Lin y Liu (2000) que examinan la relación entre gasto, crecimiento y descentralización fiscal en China; Barro (1990) que propone un modelo de crecimiento endógeno para examinar la relación entre gasto de gobierno y crecimiento; Venegas-Martínez (1999) que desarrolla un modelo de crecimiento endógeno con dinero, impuestos y deuda externa; Ram (1986) que evalúa el efecto del tamaño del Gobierno en el crecimiento económico; Saunders (1985) que estudia el impacto del gasto en el crecimiento para varios países de OCDE. No obstante, falta evaluar el impacto de la volatilidad en el gasto en el crecimiento ya que la literatura al respecto es muy escasa.

El presente artículo desarrolla un modelo estocástico macroeconómico útil para explicar los efectos que tienen los saltos inesperados en el gasto de gobierno per cápita y en variables demográficas en el crecimiento económico per cápita. Para ello, las dinámicas estocásticas del gasto público y de la población son conducidas por procesos de Wiener combinados con saltos de Poisson en donde las volatilidades son moduladas por una cadena de Markov con un número finito de estados; como en las dinámicas estocásticas propuestas en Fei (2013), Sotomayor y Cadenillas (2009), Bäuerle y Rieder (2004), Vallejo-Jiménez, Venegas-Martínez y Soriano-Morales (2015) y Soriano-Morales, Venegas-Martínez y Vallejo-Jiménez (2015). Asimismo, los resultados teóricos que proporciona el modelo se contrastan con la evidencia empírica del caso mexicano. Dicha evidencia es obtenida mediante un modelo econométrico de cambio de régimen de volatilidad que toma en cuenta tanto las volatilidades de las tasas de crecimiento de la población y del gasto público per cápita, así como las sorpresas en la intensidad de los saltos en esas variables.

En esta investigación las dinámicas estocásticas del gasto per cápita y de la población son conducidas por ecuaciones diferenciales estocásticas combinadas con saltos de Poisson y moduladas por una cadena de Markov, lo que extiende el modelo de Solow (1956) a un ambiente estocástico. De hecho la extensión propuesta generaliza el trabajo de Merton (1975) al incluir saltos de Poisson en la variable de estado. Es importante resaltar que el modelo seminal de Solow es aún el mejor modelo para explicar cómo la tasa de crecimiento de la población afecta el crecimiento económico; aunque lo haga de manera exógena. Con base en los resultados del modelo estocástico propuesto, se lleva a cabo un análisis econométrico del efecto de gasto y la dinámica poblacional sobre el crecimiento económico en México.

El presente artículo se encuentra organizado de la siguiente manera: en la sección I se presentan las características distintivas de la economía y de los individuos que en ella viven; en la sección II se establecen las dinámicas estocásticas de los crecimientos del gasto y de la población; en el transcurso de la sección III se realizan ejercicios de estática comparativa para evaluar los efectos de los saltos drásticos en el gasto y en el crecimiento de la población sobre la actividad económica; la sección IV presenta un análisis econométrico mediante el cual se contrastan los resultados teóricos obtenidos con la evidencia empírica del caso mexicano; y, por último, en la sección V se presentan las conclusiones.

I. Características de la economía

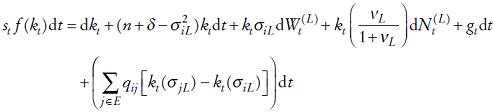

A continuación se establecen las características de la economía objeto de este estudio. Se supone, por simplicidad, que la economía es cerrada; esto aislará para su estudio el gasto y la población; la inclusión del sector externo sólo haría el análisis más complejo y la utilidad del mismo sería marginal. Como en Solow (1956), se supone que la economía produce un solo bien genérico de carácter perecedero, en el que se agregan todos los bienes, mediante una relación tecnológica del tipo Yt = F(Kt , Lt ), la cual conjunta el acervo fijo de capital, Kt , con la mano de obra, Lt , disponibles al tiempo t. Se supone que la economía es de pleno empleo y que cada trabajador proporciona una unidad de trabajo, lo cual permite suponer que el total de la población participa en el mercado laboral. En otras palabras, la PEA está representada por la población total. El bien que se produce se destina a tres fines diferentes: al consumo, Ct , la inversión, It , y al gasto de Gobierno, Gt , de tal manera que la identidad de la renta nacional satisface Yt = Ct + It + Gt . Es decir, en la economía hay un gobierno en el que una burocracia improductiva consume bienes. La inversión bruta instantánea es el capital nuevo más la depreciación del mismo, es decir, It dt = dKt + δKt dt, donde δ es la tasa de depreciación del capital (tasa de obsolescencia del capital). Se definen, como siempre, las siguientes cantidades en términos per cápita:

(1)

(1)

De esta forma, la identidad de la renta nacional se transforma en términos per cápita en la siguiente expresión:

(2)

(2)

Por otro lado, si se supone que la función de producción presenta rendimientos constantes a escala, entonces el nivel del producto per cápita satisface yt

= F(kt

,1) ≡ f (kt

), donde f(kt

) es una función de producción neoclásica, es decir, f(0)=0,

(3)

(3)

II. Dinámicas estocásticas del gasto y la población

Se supone ahora que la dinámica estocástica de la población es conducida por un movimiento geométrico browniano combinado con saltos. Considérese un movimiento browniano estándar

(4)

(4)

donde el parámetro de tendencia n representa la tasa media instantánea de crecimiento de la población,

y

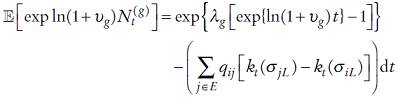

Asimismo, el proceso de Poisson,

(5)

(5)

mientras que:

De esta forma,

Por lo tanto,

como siempre, o(h) significa que o(h)/h → 0 cuando h → 0. El número inicial de saltos se supone igual a cero, es decir,

Asimismo, se supone que el gasto per cápita de gobierno es guiado por un proceso con características similares al de la población:

(6)

(6)

donde

Por último, se supone que las volatilidades

(7)

(7)

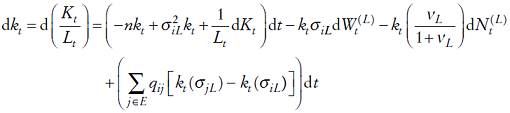

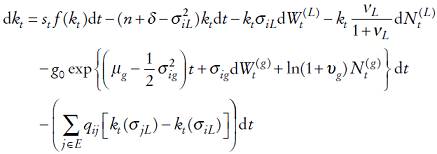

El lema de Itô para procesos de difusión con saltos modulados por cadenas de Markov conduce a2

Equivalentemente:

Por lo tanto,

(8)

(8)

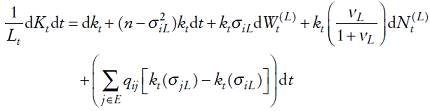

lo cual proporciona la dinámica estocástica del capital per cápita y su relación con el capital total disponible en la economía. Asimismo, en la ecuación (8) se aprecia la forma que se relaciona el cambio marginal en el capital per cápita con los parámetros que caracterizan la economía, la población, el gasto público y el estado de volatilidad.

III. Ejercicios de estática comparativa

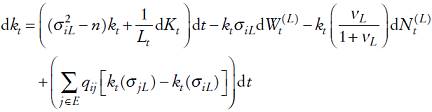

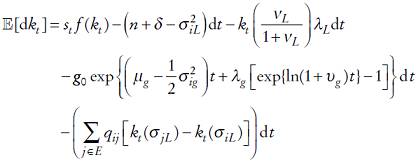

A continuación se realizan ejercicios de estática comparativa para examinar los efectos de la volatilidad y los saltos en el gasto y en el crecimiento de la población sobre la actividad económica. Obsérvese primero que en virtud de (7) y (8), se sigue que en términos per cápita que:

En consecuencia,

(9)

(9)

El cambio marginal en el capital per cápita depende de los parámetros que definen la economía, la dinámica de población, la intensidad del gasto público y los regímenes de volatilidad

lo cual conduce a:

En consecuencia, una reducción en el valor esperado el cambio marginal de capital per cápita conducirá a una reducción en la producción per cápita; ya que

IV. Análisis empírico del caso mexicano, un enfoque GARCH con saltos

En esta sección se estudia la relación entre la tasa de crecimiento anual del PIB y las tasas anuales de crecimiento de la población mexicana y del gasto per cápita de 1936 a 2012. Los datos del PIB y del gasto público se tomaron en pesos constantes con 2008 como el año base. Como puede verse en la Gráfica 1, el PIB en México observó tasas de crecimiento bastante estables entre las décadas de 1950 y 1970, de modo que empezó a crecer en forma sostenida posteriormente hasta alcanzar el máximo que lo llevó a una caída notoria que lo mantiene en las actuales tasas de crecimiento. Las tasas son notoriamente menores incluso que las que se alcanzaron durante la primera parte del periodo analizado. En cuanto al crecimiento de la población, se observa un crecimiento acelerado desde la segunda parte de la década de 1930 hasta fines de la década de 1970 para caer y mantenerse durante poco más de 20 años alrededor de la mitad del crecimiento máximo. Desde principios del siglo XXI se observa una tasa de crecimiento poblacional más baja que en los años previos, como posible consecuencia de los programas de control natal. En lo que respecta a la tasa de crecimiento del gasto público per cápita, se tiene que siempre ha sido muy baja, pero con una fuerte caída a principios de la década de 1980.

Fuente: elaboración propia con base en las Estadísticas históricas de México 2014, Instituto de Estadística y Geografía.

Gráfica 1: Tasas de crecimiento anual del PIB, la población y el gasto público per cápita

Como puede verse en el Cuadro 1, la prueba de Jarque y Bera rechaza el supuesto de que las tasas de crecimiento anual de las tres variables analizadas correspondan a una distribución normal, con lo que se destaca en particular el exceso de curtosis en las distribuciones del crecimiento del PIB y del gasto público per cápita.

Fuente: elaboración propia con base en las Estadísticas históricas de México 2014, Instituto de Estadística y Geografía.

Cuadro 1: Estadísticos descriptivos de las tasas de crecimiento anual

Se filtraron las tasas de crecimiento de la población y del gasto público per cápita para obtener estimaciones de sus volatilidades y de los componentes no esperados de los saltos. Para lo anterior se siguió el procedimiento sugerido por el modelo de saltos en tiempo discreto de Chan y Maheu (2002) en el cual se combina la especificación del salto con un modelo GARCH para la volatilidad. Considerando Ω t −1, el historial pasado de yt , como el conjunto de información disponible, el modelo de saltos puede escribirse como:

(10)

(10)

donde Jt

,

k

es el tamaño del salto condicionado por el conjunto de información Ω

t

−1, obviamente conocido en t. Chan y Maheu (2002) denotan mediante nt

el proceso de conteo que gobierna el número de saltos que se presentan entre t − 1 y t y suponen que se distribuye como una variable aleatoria de Poisson con media y varianza

(11)

(11)

Si la esperanza condicional del proceso de conteo se representa por:

y se supone que:

(12)

(12)

entonces el componente no predecible, o shock, de un salto puede calcularse como

(13)

(13)

Al considerar Ω t −1 en el Teorema de Bayes, y al observar el valor de yt , se puede inferir la probabilidad de que ocurran j saltos en el tiempo t filtrando los datos observados mediante

(14)

(14)

El denominador de (14) es la función de densidad condicional de yt dada por

(15)

(15)

que es una mezcla de distribuciones conducida por una distribución de Poisson variante en el tiempo. Debido a los supuestos en (10), la distribución de yt condicionada por Ω t −1 y j saltos sigue una distribución normal de acuerdo con

En el Cuadro 2 se muestran los parámetros de los modelos AR-GARCH de saltos con intensidad constante estimados mediante el método de máxima verosimilitud. Con base en los modelos estimados se obtienen las volatilidades (varianzas) condicionales del crecimiento de la población y del crecimiento del gasto público per cápita, así como las estimaciones del componente no esperado de los saltos en ambas tasas de crecimiento. En la Gráfica 2 se muestran esos elementos.

Fuente: elaboración propia con base en las Estadísticas Históricas de México 2014, Instituto de Estadística y Geografía.

Cuadro 2: Modelos de salto estimados con intensidad constante

Fuente: elaboración propia con base en las Estadísticas históricas de México 2014, Instituto de Estadística y Geografía.

Gráfica 2: Varianzas condicionales y componentes no esperados del salto

A continuación se analizan los efectos que sobre el crecimiento del PIB tienen las volatilidades condicionales y los componentes no esperados de los saltos de las tasas de crecimiento del gasto per cápita y de la población. Para tal efecto se estimará una regresión de umbral que permite analizar las relaciones de interés en diferentes regímenes.

Suponiendo que se tienen T observaciones y m umbrales, lo que es equivalente a decir que existen m + 1 regímenes, un proceso definido por un modelo de regresión lineal para el régimen l = 1,…, m + 1 se puede especificar como:

(16)

(16)

lo que permite dividir las variables regresoras en dos grupos: las que no varían entre los regímenes (X) y las que sí lo hacen (Z). Si se considera que existe una variable de umbral, qt

y valores de umbral estrictamente crecientes,

(17)

(17)

que al combinar las especificaciones de los m + 1 regímenes puede reescribirse como

(18)

(18)

donde

(19)

(19)

Condicionando a un valor de umbral dado

Para analizar el efecto de las volatilidades condicionales y los componentes no esperados de los saltos de las tasas de crecimiento del gasto per cápita y de la población sobre el PIB mexicano durante el periodo de análisis, primero se verificó cuál de las variables explicativas podría ser el mejor umbral, de manera que resultó seleccionada la volatilidad de la tasa de crecimiento poblacional de acuerdo con el valor de 7.388 arrojado por el criterio de información de Akaike. Una vez seleccionada la variable de umbral, se procedió a determinar el número y localización de los umbrales con base en la prueba secuencial,

Fuente: elaboración propia con base en las Estadísticas Históricas de México 2014, Instituto de Estadística y Geografía.

* Significancia a 5%.

Cuadro 3: Pruebas secuenciales del número de umbrales y valores del umbral

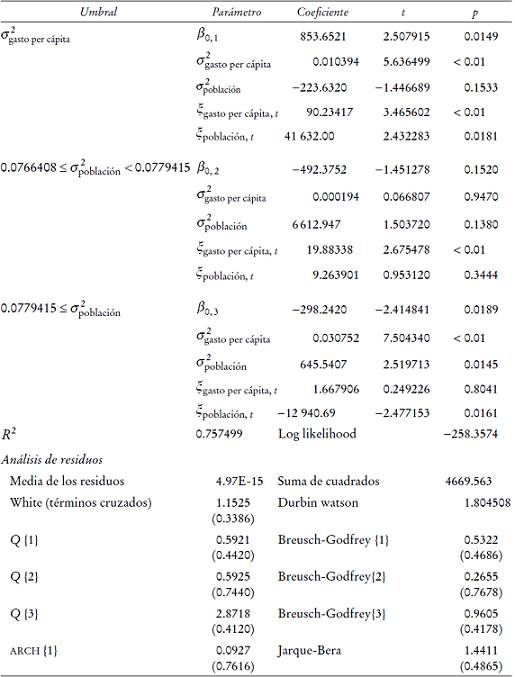

Debido a que los resultados de la prueba secuencial de Bai y Perron (1998) sugieren que existen dos umbrales, se procedió a estimar el modelo de tres regímenes que se presenta en el Cuadro 4 tomando como valores para determinar los umbrales los sugeridos también por la prueba de Bai y Perron. En general se puede decir que el ajuste del modelo estimado es satisfactorio en cuanto a su cumplimiento con los supuestos de mínimos cuadrados ordinarios; por ejemplo, en los residuos no se observan problemas de heteroscedasticidad, autocorrelación, ausencia de normalidad o presencia de efectos ARCH.

Fuente: elaboración propia con base en las Estadísticas Históricas de México 2014, Instituto de Estadística y Geografía.

a Los números entre paréntesis son valores p.

Cuadro 4: Modelo de umbral para el crecimiento del PIBa

Los regímenes identificados mediante el modelo estimado corresponden a la volatilidad baja, media y alta en la tasa de crecimiento poblacional durante el periodo analizado. El PIB se ve afectado en forma significativa por la volatilidad del gasto per cápita sólo cuando la volatilidad del crecimiento de la población es baja o alta, con una intensidad notoriamente mayor en el último caso. En el caso de la volatilidad de la dinámica poblacional se puede ver que sólo cuando es alta afecta al producto con signo positivo. Por su parte, el efecto del componente no esperado de un salto en el gasto público per cápita es significativo únicamente en los regímenes de volatilidad baja y media de la tasa de crecimiento de la población; efecto notoriamente superior en el caso de la volatilidad baja. El componente no esperado de un salto en el crecimiento de la población sólo es significativo en los regímenes de volatilidad baja y alta en la tasa de crecimiento poblacional pero únicamente a 5%, con signo positivo en el primero de los dos regímenes y negativo en el segundo.

Conclusiones

En esta investigación se desarrolló un modelo estocástico de una economía cerrada que permite explicar el impacto negativo que tienen los saltos bruscos e inesperados en el gasto per cápita de gobierno y en el crecimiento de la población en la actividad económica. Si hay un salto brusco e inesperado en la tasa de crecimiento de la población, entonces el capital per cápita disminuye repentinamente e impacta el producto per cápita. De esta manera, el modelo propuesto es consistente con los hechos estilizados, ya que predice adecuadamente los signos esperados en los cambios de las variables relevantes.

Los resultados teóricos más importantes de esta investigación son que los saltos bruscos en el gasto per cápita y en el crecimiento de la población impactan negativamente la tasa de crecimiento del producto per cápita. Por supuesto, los resultados teóricos tienen que ser contrastados con la evidencia empírica para valorar la utilidad del modelo. En este sentido, la prueba secuencial de Bai y Perron (2003) sugieren que existen dos umbrales, por lo cual se estimó un modelo de tres regímenes con un ajuste satisfactorio en cuanto a su cumplimiento de los supuestos del método de estimación de mínimos cuadrados ordinarios. Los regímenes identificados corresponden a la volatilidad baja, media y alta en la tasa de crecimiento poblacional durante el periodo analizado. El PIB se ve afectado en forma significativa por la volatilidad del gasto per cápita sólo cuando la volatilidad del crecimiento de la población es baja o alta con una intensidad mayor en el último caso. En el caso de la volatilidad de la dinámica poblacional se observa que sólo cuando es alta afecta al producto con signo positivo. Por su parte, el efecto del componente no esperado de un salto en el gasto público per cápita es significativo únicamente en los regímenes de volatilidad baja y media de la tasa de crecimiento de la población, con efecto notoriamente superior en el caso de la volatilidad baja. Asimismo, el componente no esperado de un salto en el crecimiento de la población sólo es significativo en los regímenes de volatilidad baja y alta en la tasa de crecimiento poblacional con signo positivo en el primero de los dos regímenes y negativo en el segundo.