nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: D14, D82, G21, L13.

JEL Classification: D14, D82, G21, L13.

Introducción

La literatura económica ha estudiado ampliamente la competencia y la fijación de tasas de interés en las tarjetas de crédito. Varios estudios identifican la presencia de costos de búsqueda y traspaso, además de problemas de selección adversa que pueden limitar la movilidad de los tarjetahabientes y reducir los incentivos de los emisores para competir con mejores tasas de interés. Al mismo tiempo, hay evidencia de que las tasas de interés responden a las características de riesgo de sus clientes y a las estrategias de diferenciación de productos.

Este artículo busca contribuir al entendimiento de la dinámica competitiva del mercado mexicano de tarjetas de crédito. Para ello, deriva funciones de demanda de un modelo de elección discreta, y de tasas de interés de un modelo de competencia imperfecta, ambos con productos diferenciados y una segmentación basada en límites de crédito. Este es el primer trabajo que utiliza modelos con estas propiedades para estudiar las tarjetas de crédito, lo cual permite captar aspectos relevantes de este mercado que otros autores no han incorporado en su análisis. Los parámetros estructurales de estas funciones se estiman utilizando datos de panel durante el periodo que va de junio de 2011 a junio de 2015, el cual tiene una alta representatividad del mercado mexicano.

Los resultados favorecen la hipótesis de competencia imperfecta con productos diferenciados, y de que las tarjetas son sustitutas más cercanas cuando pertenecen a segmentos similares. Revelan que las tasas responden a características de costos y riesgo de las tarjetas, aunque también reflejan márgenes supracompetitivos. Estos márgenes constituyen una estimación directa de la presencia de poder de mercado por parte de los bancos emisores. Además, las estimaciones proveen parámetros que permiten evaluar los efectos de concentraciones horizontales.

El resto de este trabajo se organiza de la siguiente manera: la sección I describe la literatura relevante; la II resume el marco regulatorio, mientras que la sección III describe los aspectos básicos del mercado de tarjetas de crédito en México; enseguida, la sección IV desarrolla un sistema lineal de participaciones de mercado y de tasas de interés; a continuación, la sección V, describe la metodología para la estimación de estos dos sistemas, y la VI presenta los resultados respectivos, y asimismo, analiza sus implicaciones en materia de política pública; por último, se presentan las conclusiones del estudio.

I. Literatura relevante

Varios autores hallan rigidez en las tasas de interés de las tarjetas de crédito que atribuyen a problemas de selección adversa; esto es, situaciones en las que los emisores no pueden distinguir adecuadamente el riesgo crediticio de los potenciales clientes, y una baja en las tasas de interés atrae proporcionalmente más clientes de alto riesgo, lo cual reduce los incentivos para competir vía las tasas de interés.

Ausubel (1991) es un parteaguas en esta materia;1 observa que las tasas de interés no necesariamente responden ante cambios en los costos marginales de los emisores y señala como posibles causas los costos de búsqueda y traspaso y un problema de selección adversa. Específicamente, argumenta que los clientes que ex ante se ven como “totaleros”2 son insensibles a los cambios en las tasas de interés porque no planean pagar intereses, aunque acaben pagándolos. Por ello, una baja en las tasas de interés tenderá más a atraer clientes de mayor riesgo que sí planeen endeudarse y pagar intereses.

En este sentido, Calem y Mester (1995) y Calem, et al. (2006) encuentran que la presencia de costos de búsqueda o traspaso induce problemas de selección adversa. En particular, altos niveles de endeudamiento implican una mayor probabilidad de rechazo de un crédito nuevo o un impedimento para obtener mejores tasas. Esta situación puede llevar a que los clientes endeudados de bajo riesgo ni siquiera soliciten nuevos créditos.

Otros autores identifican la selección adversa sin asociarla con los costos de búsqueda o traspaso. En este sentido, Stavins (1996) halla que los deudores con mayores impagos son los que tienen una elasticidad más alta ante cambios en las tasas de interés. A su vez, Agarwal, et al. (2010) advierten que los usuarios que responden a ofertas con altas tasas de interés son los de mayor riesgo crediticio. Esto sugiere que enfrentan restricciones de liquidez o crédito y que pueden generar problemas de selección adversa.

Del mismo modo, algunos estudios indican costos o incentivos diferenciados de búsqueda que afectan las tasas de interés. Al respecto, Stango (2002) muestra que las tasas de interés de un emisor se incrementan con el nivel de endeudamiento de sus clientes y de los clientes de sus competidores, con las comisiones de sus competidores y con la participación de mercado del emisor en su estado de origen. El autor anota que estos resultados evidencian la existencia de costos de traspaso.

Kim, et al. (2005) muestran que los tarjetahabientes que planean endeudarse pagan menores tasas de interés que aquellos que se ven como “totaleros”, pues los primeros tienen mayores incentivos para la búsqueda. Asimismo, concluyen que peores historiales de impagos llevan a mayores tasas. Lo anterior contrasta con la caracterización del comportamiento de los tarjetahabientes que realizan varios autores.

Igualmente, varios trabajos documentan la existencia de productos diferenciados. Stavins (1996) identifica que la demanda de crédito es sensible a diversas características de las tarjetas de crédito. Amess, et al. (2010) analizan el caso del Reino Unido y encuentran una relación entre las tasas de interés y las características de las tarjetas. Señalan que los emisores utilizan estas características para catalogar a los usuarios acorde a sus riesgos y empatar mejor sus preferencias, y que se trata de un mercado con competencia monopolística y con precios basados en riesgos. En este mismo orden de ideas, Akin, et al. (2011) estudian el caso de Turquía y concluyen que los emisores compiten monopolísticamente mediante la diferenciación de sus productos, y que las participaciones de mercado y las características de los bancos afectan las tasas de interés. Finalmente, Liñares-Zegarra y Wilson (2014) apuntan que características tales como la red de afiliación y la marca del emisor influyen en las decisiones de los emisores sobre los precios.

Sobre el mercado mexicano de tarjetas de crédito se tienen los siguientes trabajos: Negrín y O’Dogherty (2004) notan altas y rígidas tasas de interés ante cambios en las tasas de referencia, así como altos márgenes de ganancias asociados con poder de mercado y productos diferenciados. Castellanos y Garrido (2010) encuentran que la tenencia de tarjetas de crédito depende de variables como el ingreso, escolaridad, formalidad en el empleo y acceso a servicios bancarios en terminales punto de venta (TPV) y sucursales. Asimismo, observan que su uso es afectado por el número de tarjetas e integrantes del hogar y la existencia de TPV. Banxico (2013) resalta los altos niveles de concentración y la baja movilidad de los tarjetahabientes. Por otro lado, identifica tasas de interés correlacionadas con el riesgo crediticio de los tarjetahabientes y márgenes de rentabilidad relativamente competitivos. Cofece (2014) también resalta los altos niveles de concentración, así como los costos de traspaso y baja movilidad de los tarjetahabientes. Al respecto, señala que los bancos no necesariamente compiten mediante mejores tasas de interés, y que las tarjetas emitidas están concentradas en los bancos más grandes a pesar de que son los que cobran tasas más altas.

Continuando con el caso mexicano, Ponce, et al. (2014) estudian una muestra de tarjetahabientes con dos tarjetas similares y encuentran que la distribución del crédito que el tarjetahabiente hace entre las dos tarjetas no minimiza sus costos. Al respecto, estiman que el endeudamiento tiene una elasticidad relativamente alta respecto a la propia tasa de interés, pero las elasticidades cruzadas son iguales a cero. Seira, et al. (2015) analizan datos de un experimento realizado por un banco de gran tamaño y refieren que los incrementos en el pago mínimo no reducen el riesgo de impago, pero sí la deuda y los ingresos del banco. Por otra parte, advierten que la incorporación de clientes con ingresos medios y bajos conlleva altos riesgos, rendimientos heterogéneos y cierre común de cuentas. Para terminar, estiman que los montos de deuda, compras y pagos son relativamente insensibles a cambios en las tasas de interés, lo cual consideran que confirma el que usuarios nuevos o de bajo ingreso no tengan muchas alternativas de financiamiento.

En resumen, la literatura revela la existencia de costos de búsqueda y traspaso y problemas de selección adversa que pueden limitar la competencia vía tasas de interés. Al mismo tiempo, hay evidencia de que las tasas de interés responden a los riesgos de los tarjetahabientes y a la diferenciación de productos.

II. Marco regulatorio y funcionamiento de las tarjetas de crédito

Esta sección describe aspectos básicos del marco regulatorio y funcionamiento de las tarjetas de crédito en México, con énfasis en el lado emisor que es el objeto de este estudio, pues es donde los bancos ofrecen tarjetas a los consumidores.3

1. Estados de cuenta e información al usuario

El usuario recibe la tarjeta mediante la firma del contrato de crédito revolvente con el banco emisor, y paga, por ello, una comisión por su emisión y uso. Los cobros se realizan con base en un ciclo mensual, tras el cual se emite un estado de cuenta a la fecha de corte (último día del ciclo), en el que se determinan las compras, pagos, intereses, comisiones y el saldo deudor del ciclo correspondiente. El saldo deudor es igual al saldo deudor anterior, más las compras, intereses y comisiones, menos los pagos del ciclo en cuestión.4

Si este saldo se cubre en su totalidad dentro del plazo límite (generalmente 20 días después del corte), no se causan intereses (a los usuarios que están en este supuesto se les denomina “totaleros”). Pero si no se cubre totalmente en ese plazo, se causan intereses sobre el saldo promedio diario a partir de la fecha de corte. En cualquier caso, dentro del plazo límite se debe cubrir el pago mínimo establecido por el emisor en el estado de cuenta.5 En este cómputo de intereses hay que destacar que todas las compras obtienen un crédito sin intereses entre la fecha de la compra y la fecha de corte. En el caso de los “totaleros” el plazo es más amplio, pues no pagan intereses entre la fecha de la compra y la de pago.

Los emisores deben clasificar sus tarjetas según las características que caen dentro de las categorías clásica, oro y platino, o sus equivalentes (Banxico, 2009). Asimismo, los estados de cuenta deben incluir cuadros resúmenes con la información sobre el costo anual total,6 la tasa de interés, las comisiones, el pago mínimo, el pago para no generar intereses, el crédito disponible y el límite de crédito disponible, entre otros conceptos. Sumado a lo anterior, la publicidad de los emisores debe ser congruente con los contratos respectivos, con el fin de proveer información sobre el costo del servicio, indicar los requisitos para tener acceso a las promociones publicitadas, y no ser engañosa, falsa u omisa (Condusef, 2014). Por último, los bancos deben publicar en su página de internet toda la información sobre sus comisiones y ponerla a disposición del público de manera visible en sus sucursales (Ley de Instituciones de Crédito).

La página de internet de la Condusef ofrece instrumentos para la comparación de las comisiones, tasas de interés y otras características relevantes de las tarjetas existentes en el mercado. Al mismo tiempo, Banxico publica bimestralmente indicadores que comparan y dan seguimiento a las comisiones y tasas de interés en el ámbito de los bancos, así como al tipo de tarjeta y a los segmentos por límite de crédito (Banxico, 2014). La información comparativa de estos indicadores para el segmento de mercado relevante debe anexarse a los estados de cuenta enviados a los tarjetahabientes (Condusef, 2014).

2. Red de pagos con tarjetas de crédito

En México existe un sistema abierto de tarjetas de crédito en el que confluyen todos los emisores, adquirentes, cámaras de compensación, titulares de marca, tarjetahabientes y comercios afiliados.7 Las actividades asociadas con las redes de tarjetas de pago están sujetas a los principios de competencia, acceso no discriminatorio a la infraestructura de red, interconexión entre redes y protección de los usuarios (Ley para la Transparencia y Ordenamiento de los Servicios Financieros).

3. Sociedades de información crediticia

Las sociedades de información crediticia (SIC) mantienen bases de datos con la información sobre las operaciones crediticias y similares proporcionadas por sus usuarios, a partir de la cual preparan reportes de crédito con el historial crediticio de cada deudor, así como las características de sus créditos y las observaciones o prevenciones correspondientes. De la misma manera, ofrecen servicios de calificación de créditos o de riesgo, de verificación o confirmación de identidad o datos generales. Están reguladas por la Ley para Regular las Sociedades de Información Crediticia. Todas las entidades financieras están obligadas a proporcionar la información de sus operaciones crediticias a, por lo menos, una SIC, y éstas están obligadas a compartirse sus bases de datos. Además, las SIC no pueden establecer requisitos injustificados para recibir o proporcionar información, pero pueden negar sus servicios a quienes se nieguen a proporcionarles información para realizar su objeto.

Actualmente existen tres SIC autorizadas: TransUnion, Dun y Bradstreet y Círculo de Crédito, pero las dos primeras pertenecen al mismo grupo de interés económico que opera bajo la marca comercial de Buró de Crédito, por lo que no se consideran competidoras entre sí. En términos de participaciones de mercado, Buró de Crédito cuenta con 53% de número total de créditos registrados y 60% del número total de clientes con registro en una SIC; el resto lo tiene Círculo de Crédito.8 En esta materia, Cofece (2014) subraya que cerca de 70% de las acciones de Buró de Crédito está en manos de los bancos que acumulan más de 80% del crédito bancario, por lo que concluye que podría tener incentivos para favorecer el interés de estos bancos por no compartir información de manera eficiente con otras instituciones de crédito.

Destaca que a principios de 2015 la Autoridad Investigadora de la Comisión Federal de Competencia Económica (Cofece) inició una investigación de oficio sobre posibles prácticas monopólicas de desplazamiento relacionadas con la provisión de servicios de información crediticia. Aunque, como se señala en el acuerdo respectivo, el inicio de la investigación no prejuzga sobre la responsabilidad de ningún agente (expediente IO-001-2015; Diario Oficial de la Federación, 04/02/2015).

4. Constitución de reservas

Los bancos están sujetos a una extensa regulación prudencial por parte de la Comisión Nacional Bancaria y de Valores (CNBV), cuyo análisis rebasa el alcance de este estudio. Sin embargo, se resalta la obligación de los bancos emisores de constituir reservas por cada crédito otorgado mediante cualquier tarjeta de crédito, lo cual impacta directamente los costos de emisión. A saber, por cada crédito los bancos deben constituir una reserva, cuyo monto se calcula con base en el saldo de la deuda y la probabilidad de incumplimiento, entre otros parámetros. A su vez, la probabilidad de incumplimiento se calcula, por un lado, como función creciente de los impagos observados y del porcentaje de uso de la línea de crédito, y, por otro, función decreciente de los pagos realizados como porcentaje del saldo a pagar y de los meses transcurridos desde la apertura de la cuenta. Además, cuando los bancos otorguen un crédito sin haber consultado a por lo menos una SIC sobre el historial crediticio del solicitante, tienen la obligación de constituir provisiones preventivas adicionales hasta por la cantidad que se requiera para provisionar 100% del crédito (Circular Única de Bancos, CNBV).

III. Características del mercado

En esta sección primero se describe la base de datos que se utiliza en el estudio y después se hace un análisis de las principales características del mercado mexicano de tarjetas de crédito, entre ellas los niveles de concentración, y las estrategias de comercialización de los bancos emisores.

1. Datos

El estudio utiliza una base de datos que se integró con la información publicada en la página de internet de la CNBV (www.cnbv.gob.mx) sobre la cartera de tarjetas de crédito durante el periodo de junio de 2011 a junio de 2015 (periodo de estudio). La información corresponde a periodos mensuales, pero sólo se recaba y reporta para los meses pares.

En los reportes de la CNBV se identificaron observaciones sin información o con inconsistencias que podrían distorsionar el análisis. Por esta razón, se aplicaron algunos filtros que se describen en el Apéndice. Después de aplicar estos filtros, se obtuvo un panel no balanceado de 423 observaciones de corte transversal (combinaciones segmento/banco) y de 23 meses no consecutivos, con un total de 8 835 observaciones. En total hay 18 emisores y 23 segmentos de límite de crédito, aunque no todos los bancos registran tarjetas en todos los segmentos y en todos los periodos. Estos 18 emisores representan 99.8% del mercado en términos de tarjetas emitidas. En su conjunto, estas observaciones representan 88.7% del universo de las tarjetas reportadas por la CNBV en los 23 meses sujetos del estudio. Por su parte, la CNBV señala que la información que publica representa el universo de las tarjetas de crédito en México, por lo que se considera que la base de datos utilizada en este trabajo tiene una alta representatividad sobre este mercado.

En el Cuadro 1 se describen las variables utilizadas; en todos los casos se usan las definiciones establecidas en el formulario que utiliza Banco de México (Banxico) para recabar la información de los bancos emisores.9 Ahora bien, algunas variables que se recaban en el formulario no se publican directamente en la página de internet de la CNBV, pero es posible derivarlas utilizando equivalencias algebraicas con otras que sí se publican, sin cambiar las definiciones del formulario.

El Cuadro A1 del Apéndice presenta un resumen de las principales características de las tarjetas de crédito por segmento de límite de crédito observadas en junio de 2015; y el Cuadro A2, su evolución durante el periodo de estudio.

2. Concentración de mercado

En el siguiente análisis de concentración se utiliza como referencia el Índice de Herfindahl-Hirschman (IHH) que se calcula con base en el número de tarjetas.10 Este índice se calcula para el mercado en su conjunto (IHH agregado) y para cada segmento de límite de crédito (IHH por segmento). El IHH agregado considera todos los segmentos como un mismo mercado; mientras que el IHH por segmento trata a cada segmento como un mercado separado. El análisis de concentración a nivel segmento se hace con propósitos comparativos y no significa una interpretación en el sentido de que cada segmento constituya un mercado relevante distinto. El análisis sobre la definición de mercados relevantes se retoma después de las estimaciones econométricas.

El mercado muestra índices de concentración relativamente altos (Cuadros A1 y A2). En junio del 2015, el IHH agregado fue de 1 718 puntos; en tanto que el IHH promedio ponderado por segmento fue de 2 099 puntos. Los índices de concentración varían sustancialmente entre segmentos: en general, los segmentos con altos límites de crédito tienden a estar más concentrados que los de bajos límites. Por ejemplo, el segmento uno tiene un IHH de 1 537 puntos, en tanto que el del segmento 23 es de 6 305 puntos. Estos índices corresponden a una concentración moderada si se considera que todas las tarjetas son sustitutas cercanas y, por tanto, conforman un solo mercado. Sin embargo, si cada segmento constituyera un mercado distinto, se definirían como altamente concentrados.11 Ahora bien, durante el periodo de estudio la concentración de mercado registró una baja importante (Cuadro A2). El IHH agregado cayó de 2 012 a 1 718 puntos, y el promedio por segmento bajó de 2 637 a 2 099 puntos. Los Cuadros A1 y A2 también incluyen la participación de los dos emisores más grandes (CR2 por sus siglas en inglés). Las conclusiones del análisis anterior no cambian si en lugar del IHH se utiliza ese indicador (tampoco cambian si se utiliza el CR1, CR3 o CR4).

La caída en los niveles de concentración es mayor en los segmentos de bajos límites de crédito. Con referencia a lo anterior, el IHH promedio de los segmentos con límite de crédito entre mil y 5 000 pesos pasó de 3 255 a 1 983 puntos, en tanto que el promedio para límites superiores a 50 000 pesos bajó de 2 637 a 2 435 puntos. En este sentido, sobresale que la participación de mercado del primer grupo de segmentos (entre 1 000 y 5 000 pesos) cayó de 21.5% en junio del 2011 a 10.9% en junio del 2015, en cambio la del segundo

La caída en la concentración se debe principalmente a que la participación de Banco Walmart y BanCoppel se ha incrementado; por el contrario, la de Bancomer ha caído. Durante el periodo de estudio, la participación de los primeros dos bancos pasó de 0.9 a 2.7% y de 7.7 a 14.1%, respectivamente, mientras que la de Bancomer cayó de 38.1 a 27.3%.

El fortalecimiento de Banco Walmart y BanCoppel se ha dado primordialmente en los segmentos con límites de crédito menores a veinte mil pesos, los cuales representan 52% de las tarjetas totales. En estos segmentos, la participación de Banco Walmart subió de 1.3 a 3.9% y la de BanCoppel de 12.5 a 26.1%; en contraste, la participación de Bancomer cayó de 45.6 a 27.1%. Destaca que en estos segmentos BanCoppel se ha convertido en el segundo banco más grande del mercado, con una diferencia de apenas un punto porcentual respecto de Bancomer.

De la misma manera, Banco Walmart y BanCoppel han incrementado su presencia en segmentos con límites de crédito mayores a veinte mil pesos, pero en estos segmentos su participación seguía siendo marginal en junio del 2015 con apenas 1.5 y 1.2% del mercado, respectivamente. En estos segmentos Banamex se mantiene como líder, a pesar de una caída en su participación durante el periodo de estudio de 37.8 a 33.1%. Por su parte, Bancomer ha mejorado su posición ligeramente al pasar de 26.2% a 27.5%.

3. Características de las tarjetas y estrategias de diferenciación de los bancos

En junio del 2015, las tarjetas registraron los siguientes promedios (Cuadro A1): tasa de interés, 47.5%;12 saldo, 12 000 pesos; porcentaje de uso, 37.6%; pago mínimo, 10.6%; antigüedad, 62.2 meses, e impagos, 0.25%. A lo largo de este periodo de estudio se identifica que el saldo y la antigüedad se han incrementado en 38.6 y 10.0%, respectivamente.

Las características de las tarjetas reflejan las estrategias de comercialización y competencia de los bancos emisores, quienes presentan un amplio portafolio de tarjetas con atributos diferenciados que ofrecen a los usuarios en función de sus preferencias, presupuestos y perfiles de riesgo. Entre los atributos más relevantes se ubican el límite de crédito, el ingreso mínimo requerido, la anualidad, la tasa de interés, los programas de recompensa, el pago mínimo, y otras características intrínsecas a cada tarjeta, como pueden ser el prestigio y los servicios asociados al cliente.

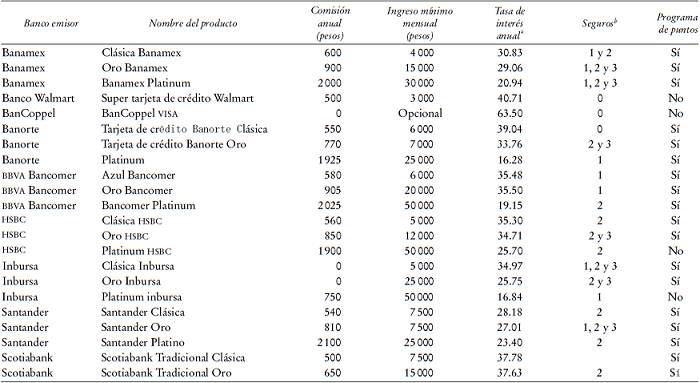

A este respecto, en el mercado se ofrecen 158 productos distintos de tarjeta de crédito provenientes de 18 emisores. Más de la mitad proviene de los cuatro principales emisores, con un promedio de 21.5 productos13 distintos cada uno.14 Este portafolio pone a disposición del público una gran variedad de paquetes con atributos diferenciados: las tasas de interés varían entre 12 y 70% anual; las anualidades oscilan entre 0 y 5 000 pesos, y los ingresos mínimos requeridos están entre 0 y 212 500 pesos mensuales.

Las tarjetas brindan diversas opciones de beneficios: 82% cuenta con algún tipo de seguro por accidente o enfermedad en viajes, pérdida o demora de equipaje, o renta de automóvil; 55% con programas de acumulación de puntos, y 30%, con convenios de afinidad o marca compartida con clubes deportivos, aerolíneas, universidades o cadenas comerciales. Estas características diferenciadas permiten a los usuarios heterogéneos elegir sus esquemas preferidos, los cuales les permiten aumentar su bienestar y, por tanto, su disponibilidad de pago. Además, son instrumentos de lealtad, la cual asegura una base estable cautiva de clientes y fomenta mayores saldos deudores (Amess, et al., 2010). El Cuadro A3 muestra un resumen de las características de las tarjetas más populares.

Asimismo, dentro de cada producto los emisores pueden fijar atributos diferenciados entre los clientes; tal es el caso de las tasas de interés, los límites de crédito y los pagos mínimos. En diciembre del 2014, las ocho tarjetas de crédito “clásicas” o equivalentes más populares en el mercado registraron una tasa de interés promedio de 41.4% para el segmento con límite de crédito de hasta 4 500 pesos, y de 37.6% para el segmento con límite de crédito mayor a 15 000 pesos. Algo similar ocurre con las tarjetas “oro” o equivalentes y “platino” o equivalentes.15

Para terminar, sólo 10 productos ofrecen programas de reducción de tasas de interés para clientes que transfieran sus saldos. Estos programas de “pirateo” de clientes tienden a disciplinar precios y a mitigar los efectos del costo de traspaso (Fundenberg y Tirole, 2000; y Belleflamme y Peitz, 2010).

4. Instrumentos para estimar riesgos y mitigar la selección adversa

Un reto central de los bancos emisores consiste en estimar el riesgo crediticio y la capacidad de pago de sus clientes, así como fijar términos acordes con esos parámetros para evitar impagos o sobreendeudamientos. Los bancos cuentan con varios instrumentos para lograr este objetivo, entre los que se encuentran los reportes de crédito, los límites al crédito otorgado, el pago mínimo, etc. Estas herramientas permiten reducir las asimetrías de información, evaluar mejor a cada cliente y preparar ofertas acordes con su perfil. En buena medida el portafolio disponible de tarjetas de crédito responde al objetivo de segmentar a sus clientes conforme a estos perfiles.

Uno de los principales instrumentos es el reporte de crédito que emiten las sociedades de información crediticia. Al mismo tiempo, los bancos pueden solicitar a estas sociedades servicios de calificación de créditos o de riesgo, verificación o confirmación de identidad o datos generales. Las reglas sobre el funcionamiento de estas sociedades favorecen el desarrollo de bases de datos con información amplia sobre el historial crediticio de los usuarios para la elaboración de estos reportes. Promueven también que todos los prestamistas tengan acceso no discriminatorio a esta información, lo cual reduce asimetrías de información y facilita la movilidad de clientes.

Los bancos utilizan el historial de las operaciones crediticias y similares de los clientes dentro del propio banco. A medida que este historial muestra que los clientes son de bajo riesgo, pueden reducir las tasas de interés para fomentar mayor endeudamiento. Una práctica común entre los bancos mexicanos es establecer bajos límites de crédito cuando se emiten las tarjetas por primera vez e incrementar dichos límites conforme el cliente construye un buen historial de pago (Seira, et al., 2015).

Otra herramienta de los bancos es el pago mínimo; a través de él, los bancos pueden asegurar que cada pago contribuya a la amortización del principal y que la deuda se cubra en un tiempo razonable.

IV. Modelos de demanda y de tasas de interés

En esta sección se desarrollan las funciones de demanda y oferta que sirven de base para las estimaciones econométricas. Esta derivación se basa en los modelos planteados por Berry (1994) y por Berry, et al. (1995) con unas adecuaciones al caso que está en estudio.16 La revisión de la literatura realizada por el autor indica que este trabajo es el primero que utiliza este tipo de modelos para estudiar el mercado de las tarjetas de crédito, lo cual permite captar aspectos relevantes de este mercado que otros autores no han incorporado en su análisis.

1. Modelo de demanda

El modelo supone que existen I usuarios, i =1,...,I; J tipos de tarjetas, j = 1, ..., J; S segmentos de tarjetas exhaustivos y mutuamente excluyentes, B 1, ..., Bs . Igualmente, supone que la utilidad que el usuario i deriva de la tarjeta j, es función de las características tanto de las tarjetas como del usuario. En adelante se utiliza la siguiente especificación lineal para esta función, la cual facilita el análisis empírico, sin quitar la flexibilidad necesaria para los objetivos del estudio:

(1)

(1)

donde δ capta los efectos en la utilidad derivados de las características del producto, y

Los efectos de las características están dados por

(2)

(2)

donde

Aunque algunas características de las tarjetas no sean observables para el propósito de las estimaciones econométricas, el modelo supone que todas son observables para los usuarios y emisores.

A su vez,

(3)

(3)

donde ε, es una variable específica de cada usuario que varía entre productos, la cual se distribuye idéntica e independientemente entre usuarios y tarjetas de acuerdo con la distribución de valor extremo exp (− exp− ε); ζ es una variable específica de cada usuario que varía entre segmentos de tarjetas, pero no dentro de un mismo segmento; y σ es un parámetro de correlación entre los niveles de utilidad de tarjetas de un mismo segmento (esta correlación tiende a 1 o 0, cuando σ tiende a 1 o 0, respectivamente): conforme σ tiende a 0, las tarjetas del segmento tienden a ser tan buenas sustitutas como las de otros segmentos; conforme tiende a 1, las tarjetas del segmento tienden a ser sustitutas perfectas. Por último, bajo los supuestos de distribución de ε, Cardell (1997) muestra que

Adicionalmente, se introduce un bien “externo” (j = 0) para permitir que la demanda agregada de tarjetas pueda reaccionar ante los cambios generalizados de las tasas de interés.17 En este caso el precio de este bien será exógeno; esto es, no reacciona ante los cambios en las tasas de interés de las tarjetas; y se considera que éste es el único miembro del segmento δ = 0, y su utilidad se normaliza en cero (es decir, δ 0 = 0).

Si la tarjeta j pertenece al segmento BS

, entonces la participación de mercado de esta tarjeta como fracción de la participación de mercado de ese segmento (hjs

), es igual a la probabilidad de que la utilidad de j sea mayor que la de cualquier otra tarjeta en ese segmento:

(4)

(4)

donde

De manera similar, la participación de mercado del segmento Bs es la probabilidad de que la utilidad de una tarjeta en ese segmento sea mayor que la utilidad de cualquier tarjeta fuera del segmento o el bien externo. Esta probabilidad está dada por

(5)

(5)

Del mismo modo, la participación de mercado de la tarjeta j como porcentaje del total del mercado es la probabilidad de que la utilidad de j sea mayor que cualquier otra tarjeta en el mercado. Esta probabilidad es el producto entre la probabilidad de que una tarjeta del segmento B s sea elegida y la probabilidad de que j sea elegida dado que una tarjeta del segmento Bs es elegida. Esto es,

(6)

(6)

En el caso del bien externo, la participación de mercado está dada por:18

(7)

(7)

Tomando logaritmos y combinando (6) y (7) se tiene que

(8)

(8)

Combinando (4) y (8) se obtiene (9)

(9)

(9)

Sustituyendo

(10)

(10)

De esta forma, como lo esboza Berry (1994), los parámetros β,

a) Elasticidades de sustitución. De las expresiones (4), (5) y (6) se derivan las siguientes elasticidades respecto de la tasa de interés de las participaciones de mercado (el detalle de la derivación se omite por razones de espacio).19

Elasticidad propia de la tarjeta

(11)

(11)

Elasticidad intrasegmento

(12)

(12)

Elasticidad intrasegmento total

(13)

(13)

donde Ns es número de tipos de tarjetas en el segmento correspondiente.

Elasticidad cruzada intersegmento

(14)

(14)

Elasticidad cruzada total

(15)

(15)

donde NT es el número total de tipos de tarjeta en el mercado

2. Modelo de tasas de interés

El costo total de las tarjetas j está dado por

(16)

(16)

Si existen F emisores,

(17)

(17)

donde

Para derivar las condiciones de equilibrio del lado de la oferta, se supone que cada banco elige la tasa de interés de sus tarjetas para maximizar sus ganancias considerando como dadas las características de sus tarjetas, así como las tasas de interés y las características de las tarjetas de los bancos competidores.21 En consecuencia, la tasa de interés de la tarjeta j del emisor

(18)

(18)

donde bl = rl − cl es el margen de ganancias de la tarjeta l.

En el caso de este estudio, cada emisor emite a lo más un tipo de tarjeta por segmento, por lo que a partir de las expresiones (11) y (14) se tiene que

(19)

(19)

Sustituyendo (19) en (18) y resolviendo el sistema de ecuaciones dado por (18) resulta la siguiente expresión (el detalle de la derivación se omite por razones de espacio):23

(20)

(20)

con

(21)

(21)

donde bj

es el margen de ganancia de la tarjeta j, y

Si los bancos emitieran sólo un tipo de tarjeta cada uno, entonces,

La expresión (20) puede ser interpretada como una función hedónica, en donde la tasa de interés es igual al costo marginal más el margen de ganancias dadas las características de la tarjeta en cuestión.24

Tomando los logaritmos de ambos lados de (20) y utilizando (16), se obtiene la siguiente expresión:

(22)

(22)

Aproximando el lado izquierdo de (22) se deriva (23)

(23)

(23)

sustituyendo (19) en (18) y despejando para ln

(24)

(24)

Así, los parámetros del sistema de tasas de interés se pueden estimar mediante una regresión lineal utilizando el logaritmo de la tasa de interés como variable dependiente por un lado, y las características observables de la tarjeta y el margen proporcional de ganancias como variables independientes, por el otro.

Ahora bien, el margen de ganancia bj no se observa directamente, por lo que es necesario utilizar variables proxy. Específicamente, se utilizan las participaciones de la tarjeta correspondiente en el mercado agregado y en el segmento correspondiente; esto es, hj y hjs , respectivamente. Estas variables están correlacionadas con el margen de ganancias bj por las condiciones de primer grado de la maximización de ganancias (véase, ecuación 21). Así las cosas, se usará la siguiente ecuación:

(25)

(25)

donde

Este enfoque permite estimar no sólo los parámetros de la función de costo marginal

Es probable que el margen de ganancias (y, por tanto, el poder de mercado) esté determinado por las “propias” características de la tarjeta. En el modelo de demanda planteado, las preferencias de los tarjetahabientes sobre una tarjeta dependen exclusivamente de sus características tomando como dadas las del resto. En consecuencia, el poder de mercado sólo podría ejercerse mediante márgenes supracompetitivos, en la medida en que esté sustentado en características distintivas por las cuales los tarjetahabientes estén dispuestos a pagar esos márgenes.

Con el objetivo de evaluar esta hipótesis, se propone incluir el estimador del margen en función de las características utilizadas para calcular el costo marginal, esto es:

(26)

(26)

donde

Por consiguiente, el efecto neto de las características sobre la tasa de interés se puede estimar sumando los estimadores de los coeficientes de las ecuaciones (25) y (26).

Alternativamente, este efecto neto se puede obtener estimando directamente ln

(27)

(27)

donde

Es decir, los estimadores de la ecuación (23) captarían el efecto neto de las características de la tarjeta sobre la tasa de interés, sumando su efecto en el costo marginal y su efecto en el margen supracompetitivos.

Por todo lo anterior, se estimarán las ecuaciones (25), (26) y (27).

V. Datos, segmentación de mercado y especificación de los modelos de regresión

Idealmente, las estimaciones deberían realizarse utilizando una base de datos que, por un lado, identificara cada uno de los 158 productos de tarjeta de crédito disponibles en el mercado y sus características básicas (esto es, las que no cambian entre tarjetahabientes del mismo producto como la anualidad, el ingreso mínimo y los programas de recompensas); y que, por el otro, segmentara las cuentas dentro de cada producto con base en el límite de crédito para hacerlas más comparables entre sí, y en cada segmento identificara el perfil de los tarjetahabientes y las características que cambian con ese perfil (como la tasa de interés, el pago mínimo y la antigüedad de la tarjeta). En esta base, las características básicas cambiarían entre productos, pero no entre segmentos del mismo “producto”, mientras que otras características cambiarían tanto entre “productos” como entre segmentos. De esta forma, se podrían estimar los efectos de cada una de las características básicas, así como los efectos de cada una de las características que cambian con el perfil crediticio de los tarjetahabientes del segmento/producto respectivo.

Sin embargo, no existe información pública que permita realizar estas estimaciones. Por una parte, la información sobre características básicas de cada uno de los 158 productos se puede obtener de las páginas de internet de los bancos emisores. Sin embargo, esta información no incluye el número de tarjetas emitidas, la distribución por límite de crédito, los perfiles crediticos de los tarjetahabientes o las características de las tarjetas que varían en función de esos perfiles. Así, esta información no permite estimar la demanda de las tarjetas en función de sus características, ni los parámetros requeridos para calcular elasticidades propias o cruzadas; tampoco permitiría estimar la ecuación hedónica de tasas de interés.

Por otra parte, la base de datos de la CNBV que se describe en la subsección 1 de la sección III, contiene información detallada a nivel de segmento de límite de crédito y banco emisor y contiene, entre otras variables, el número de tarjetas emitidas, la tasa de interés, el pago mínimo, la antigüedad de la tarjeta y diversas variables que permiten aproximar el perfil crediticio de los tarjetahabientes. Además, permite ver su evolución durante los meses pares del periodo que va de junio del 2011 a junio del 2015. Sin embargo, esta base no contiene variables como comisiones, ingreso mínimo y programas de recompensa. Más aún, no desagrega la información a nivel de “producto” por lo que no puede complementarse con la información referida en el párrafo precedente.

Por lo anterior, se optó por utilizar la base de datos de la CNBV para las estimaciones econométricas definiendo cada combinación segmento/banco emisor como un tipo de tarjeta como lo propone y justifica la sección 6.1, reconociendo que ello implicaba omitir alguna variable que podría afectar la demanda de las tarjetas. Ahora bien, como se aborda en las siguientes secciones, uno de los propósitos de las especificaciones planteadas para las estimaciones econométricas del lado de la demanda, es precisamente evitar que estas omisiones afecten la robustez de la estimación de los parámetros que se utilizan para calcular elasticidades propias y cruzadas respecto a la tasa de interés, que es uno de los objetos centrales del estudio.

Primero, los efectos de las variables que cambian transversalmente, pero tienen poca o nula variación durante el periodo de estudio son captados mediante una especificación del lado de la demanda de “efectos individuales fijos”, sin afectar la consistencia de los estimadores de los coeficientes de las variables sí incluidas. Esta especificación permite estimar el “efecto individual fijo” asociado con cada uno de los 420 tipos de tarjetas que se utilizan en las estimaciones, los cuales captan los efectos en la demanda de los atributos intrínsecos de cada combinación segmento/banco emisor, esto es, atributos que cambian transversalmente, pero tienen poca o nula variación en el tiempo. Entre estos atributos intrínsecos se pueden ubicar variables como el posicionamiento competitivo, la infraestructura de atención y servicio a clientes y la base cautiva de clientes acumulados hasta la fecha de inicio del periodo de estudio del artículo, así como los cobros o promociones fijos durante el periodo de estudio.

Segundo, algunas de las características omitidas pueden variar tanto transversal como intertemporalmente, por lo que su efecto no es captado por el “efecto individual fijo”. En estos casos, si las variables incluidas y las no incluidas están correlacionadas, se crea un problema de endogeneidad que afecta directamente la consistencia de los estimadores de los coeficientes de las variable incluidas. Esta situación es la motivación de utilizar la metodología de variables instrumentales y el método generalizado de momentos del lado de la demanda, pues permiten obtener estimadores consistentes a pesar de las omisiones referidas.

1. Tipos y segmentos de tarjetas

El análisis y las estimaciones subsecuentes consideran que cada combinación banco/segmento (por límite de crédito) constituye un tipo distinto de tarjeta de crédito, al estimar que sus características distintivas hacen que los tarjetahabientes las traten como productos diferenciados. El segmento de límite de crédito es claramente un elemento diferenciador entre las tarjetas de crédito, pues determina la capacidad adicional de financiamiento que la tarjeta le otorga al tarjetahabiente. Por otro lado, los tarjetahabientes tienden a asociar las tarjetas con las características intrínsecas de su banco emisor, como pueden ser el posicionamiento de marca, la red de sucursales, los servicios en sucursal y en línea, y el portafolio de productos complementarios, entre otros. En este sentido, el banco emisor también se puede considerar como un elemento diferenciador de la tarjeta de crédito.

Adicionalmente, los tipos de tarjetas se agrupan de acuerdo con el segmento de límite de crédito al que pertenecen, con el fin de permitir que el grado de sustitución entre tarjetas con límites similares pueda ser mayor que entre tarjetas de segmentos distintos. Los bancos generalmente determinan el límite de crédito que le ofrecen a un tarjetahabiente en función de sus ingresos, gastos e historial crediticio, entre otras características. Aunque la evaluación de un tarjetahabiente puede variar entre diferentes bancos por la incertidumbre que conlleva o por las diferencias en la metodología o estrategias de riesgos, es poco probable que un mismo tarjetahabiente tenga acceso a un amplio portafolio de límites de crédito. De ahí se considera razonable suponer que para seleccionar una tarjeta, el tarjetahabiente tenderá a comparar y decidir entre tarjetas de segmentos similares, sin descartar la posibilidad de que los límites ofrecidos a un tarjetahabiente puedan diferir entre varios bancos y de que puede haber cierto grado de sustitución entre tarjetas de distintos segmentos.

2. Estimación del sistema de demanda

Con base en la ecuación (10), la segmentación descrita en la sección anterior y las consideraciones previas sobre la información disponible, se propone el siguiente modelo lineal de datos de panel con efectos (fijos)no observados.

(28)

(28)

donde j = 1,..., J representa el tipo de tarjeta; t = 1,..., T, el periodo,

En el vector

Para calcular las participaciones de mercado se considera que el tamaño del mercado está determinado por el número de hogares

Si la tarjeta j pertenece al segmento Bs

, entonces su participación en ese segmento sería

La consistencia de los estimadores de la ecuación (28) requiere que las variables explicativas sean independientes del efecto idiosincrático εj . Sin embargo, es probable que rj esté correlacionada con las características no observables de la tarjeta; así, las variaciones en cobros, promociones o programas de recompensa podrían impactar la tasa de interés.

Por lo anterior, es necesario utilizar variables instrumentales; esto es, variables que estén correlacionadas con

Adicionalmente, como lo muestran Berry, et al. (1995), en un contexto de elección discreta y de competencia en precios con diferenciación exógena de productos, como el planteado en este estudio, también se pueden utilizar como variables instrumentales las características observables del resto de las tarjetas en el mercado que tienen las siguientes propiedades: i) no afectan directamente la demanda (la utilidad que el individuo i deriva de la tarjeta j no depende de las características de la tarjeta

Siguiendo la idea general de Berry, et al. (1995), como variables instrumentales se propone adicionar la suma de las características de otras tarjetas del mismo emisor, y las sumas de las características de las tarjetas de otros emisores. Esto es, si la tarjeta j es emitida por el banco

(29)

(29)

(30)

(30)

Nótese que

Las características que se incluyen como variables instrumentales son las siguientes: i) el saldo, ii) la antigüedad, iii) el pago mínimo, iv) el porcentaje de uso, v) los impagos, y vi) el pago realizado.28 Estos instrumentos incluyen características tanto del lado de la demanda como del lado de los costos.

Por último, ex ante no se puede descartar que hjs sea una variable endógena. Esta posibilidad se evalúa en las estimaciones mediante las pruebas correspondientes de endogeneidad.

3. Estimación de las tasas de interés

Con base en la ecuación (25), la segmentación descrita en la sección 1 y la información disponible, se propone la siguiente ecuación para estimar los parámetros de la función de tasa de interés:

(31)

(31)

donde j = 1,..., J representa el tipo de tarjeta; t = 1,..., T el periodo;

En el vector ω j se incluyen características que afectan de manera directa los costos del emisor: i) el logaritmo natural de la antigüedad, ii) el logaritmo natural del saldo;29iii) el logaritmo natural del porcentaje de uso; iv) los impagos,30 y v) el logaritmo natural de pago sobre saldo.

Se anticipa que la antigüedad tiene un efecto negativo sobre la tasa de interés, al considerar que es un indicador del tiempo que ha pasado sin que el tarjetahabiente haya incurrido en los injcumplimientos causantes de la cancelación de la línea de crédito. Igualmente, la antigüedad es un indicador del historial de pago con que se cuenta para evaluar el perfil de riesgo del cliente. Análogamente, el saldo reducirá la tasa en la medida en que haga gastos de administración y operación que no dependan del monto del crédito; además, mayores saldos (dado el porcentaje de uso) están asociados con mayores límites de crédito, que conllevan mejores evaluaciones de riesgo con base en variables exógenas a la cuenta.

Por el contrario, el porcentaje de uso probablemente incremente el costo marginal, pues implica un acercamiento a la capacidad de pago del tarjetahabiente y, por tanto, mayor riesgo de impagos. En el mismo sentido, los impagos observados tenderán a subir la tasa porque son un indicador directo del riesgo de impago a corto plazo.

Por su parte, el pago realizado tiene un efecto potencial ambiguo sobre la tasa de interés. Por un lado, aumenta el uso del crédito sin intereses y, por tanto, reduce los ingresos por este concepto; el extremo de esta situación son los “totaleros”, que pagan 100% de su saldo y no pagan intereses. Por otro lado, puede ser un indicador adicional de menor riesgo, que induzca menores tasas de interés para promover saldos que generen intereses.

Como ya se mencionó en la subsección 4 de la sección II, la constitución de reservas es una función creciente de los impagos y del porcentaje de uso, y decreciente del pago realizado y la antigüedad. Sin embargo, el impacto de estas variables en la tasa de interés no necesariamente se limita al que tienen a través de las reservas. En este orden de ideas, un crédito de mayor riesgo podría conllevar mayores costos de comercialización, administración y operación, y generar ingresos por comisiones de cobranza o cargos moratorios. En consecuencia, incluir explícitamente estas variables en la estimación permite captar sus efectos integrales en la tasa de interés.

La expresión (31) puede relacionarse con el modelo de regresión hedónica que, a partir de la contribución de Rosen (1974), se ha utilizado por varios autores para explicar la variación en las tasas de interés de las tarjetas de crédito en función de las características de estas tarjetas (e. g. Amess, et al., 2010; y Liñares-Zegarra y Wilson, 2014), aunque aquí la función hedónica se deriva explícitamente de un equilibrio de Nash de un juego de precios con productos diferenciados.

En otro orden de ideas, el modelo de regresión (31) recoge varias ideas planteadas por Berry, et al. (1995), pero también refleja rasgos específicos del mercado de tarjetas de crédito que permiten obtener estimaciones acordes a este mercado. En el caso del análisis de Berry, et al. (1995), la definición de producto coincide con la del modelo del auto, y todos los autos del mismo modelo son homogéneos en términos de costos para el fabricante, independientemente de las características del comprador. En cambio, en las tarjetas de crédito, cada producto que ofrece un banco emisor tienen características básicas, como las comisiones, el ingreso mínimo y programas de recompensas; pero existen otras, como la tasa de interés, el pago mínimo y la antigüedad de la tarjeta, que cambian con el perfil de los tarjetahabientes a pesar de que se trate del mismo producto. Por ejemplo, Banxico (2013) apunta que las tasas de interés de las tarjetas de crédito “...varían entre instituciones, entre productos de la misma institución y aun entre usuarios del mismo producto”. La ecuación de tasas de interés incluye variables asociadas con esos perfiles, lo cual es consistente con la teoría de precios hedónicos y, en particular, con el planteamiento de Berry, et al. (1995), pues tales perfiles afectan los costos en que incurre el banco emisor para proveer los crédito asociados. Como lo señalan Liñares-Zegarra y Wilson (2014), en los modelos hedónicos es necesario incorporar consideraciones tanto del lado de la demanda como de la oferta, por lo que estos autores consideran necesario que los modelos de regresión incluyan explícitamente no sólo las características de las tarjetas, sino también los perfiles crediticios de los tarjetahabientes.

Adicionalmente, por lo expresado en la subsección 3 de esta sección, se estiman las siguientes ecuaciones:

(32)

(32)

(33)

(33)

Los estimadores de estas ecuaciones permitirán evaluar el efecto de las características de las tarjetas sobre los márgenes supracompetitivos y el efecto neto de estas características sobre las tasas de interés.

VI. Resultados de las estimaciones econométricas

Esta sección presenta los resultados de las estimaciones de los sistemas de demanda y de tasas de interés. Como se señaló antes, las estimaciones utilizan la base de datos que se describe en la subsección 1 de la sección III y la segmentación de mercado descrita en la subsección 1 de la sección V.

1. Resultados de la estimación del sistema de demanda

El Cuadro 2 presenta los estimadores del sistema de demanda −ecuación (28)− obtenidos bajo el modelo de efectos fijos con variables instrumentales y el método generalizado de momentos de dos etapas, el cual reporta estimadores eficientes y estadísticos robustos ante la presencia de heterocedasticidad del efecto idiosincrático ε j .31,32 Todos los coeficientes son estadísticamente distintos de 0 a 1% de significancia, y la R 2 (0.86) indica que el modelo provee un ajuste razonable de las participaciones de mercado.

Antes de analizar los estimadores específicos, se comentan los resultados de varias pruebas estadísticas asociadas con la especificación del modelo. Primero, se rechaza la hipótesis de exogeneidad tanto de la tasa de interés

Estas pruebas favorecen la especificación que se propone, aunque se reconoce que la prueba de validez de las variables instrumentales no es tan contundente como sería deseable. Esta situación confirma la conveniencia de desarrollar modelos que abandonen el supuesto de exogeneidad econométrica de las características de las tarjetas, pero la complejidad analítica de esta línea de investigación rebasa los propósitos de este trabajo.

a) Elasticidades de demanda. El estimador del parámetro de correlación entre la utilidad de las tarjetas de un mismo segmento (en lo subsecuente,

El estimador del coeficiente de la tasa de interés (en lo subsecuente,

Con base en la ecuaciones (11) a (15), los estimadores

Las elasticidades propias a nivel segmento muestran una amplia varianza, con un promedio de −2.95, un mínimo (se comparan valores absolutos) de −2.16 para el segmento 22, y un máximo de −3.55 para los segmentos 1 y 2. En general, se observa que los segmentos de límites de crédito más bajos tienen una elasticidad de sustitución propia más alta que los segmentos con límites más altos. Lo mismo se advierte en las elasticidades cruzadas intrasegmento. A su vez, los diferenciales entre las elasticidades intrasegmento e intersegmentos corroboran que en promedio las tarjetas de un mismo segmento son sustitutas más cercanas que las tarjetas de distintos segmentos.

También se observa una amplia varianza en la elasticidades propias de las 30 principales tarjetas, con un promedio de −3.06, un mínimo de −2.16 para la tarjeta Banamex 16 (el número representa el segmento), y un máximo de −4.16 para la tarjeta BanCoppel 4. Esta varianza se observa aun dentro de un mismo segmento; por ejemplo, en el segmento cinco se tiene que las tarjetas de BanCoppel, Bancomer, Banamex, Santander y Banorte tienen elasticidades propias de −3.56, −3.44, −3.34, −2.97, y −3.79, respectivamente.

El hallazgo de que los segmentos con créditos más bajos tienen elasticidades propias de sustitución más altas que los segmentos con crédito más altos, resulta consistente con otra evidencia que se presentan en este trabajo. Durante el periodo de estudio, los segmentos con crédito más bajos son los que registran el mayor incremento en la participación de los bancos no tradicionales a costa de los bancos grandes tradicionales; estos segmentos muestran también la caída más pronunciada en los índices de concentración. Por otro lado, como se aborda con más detalle en el apartado d), una alta elasticidad no necesariamente significa que la competencia es intensa, pues también puede significar que el emisor esté ejerciendo un alto poder de mercado.33

b) Elasticidades y segmentación. Las estimaciones anteriores utilizan los 23 segmentos de límites de crédito que reporta la CNBV, los cuales probablemente sean demasiado estrechos para un adecuado análisis de competencia. Sin embargo, la metodología de estimación propuesta contribuiría a definir una segmentación más adecuada. Específicamente, las elasticidades de sustitución podrían reestimarse considerando una pequeña ampliación en estos segmentos; si las elasticidades intrasegmento se reducen significativamente, entonces la segmentación anterior sería más adecuada. De lo contrario, el ejercicio se repetiría hasta que se logre tal condición. No obstante, esta redefinición de segmentos requiere información a nivel de tarjetahabiente que no está disponible públicamente. Por otro lado, el formulario que se utiliza para recabar información de los bancos emisores indica que Banxico sí cuenta con ella, lo cual abre la posibilidad de que la Cofece pueda obtenerla y utilizarla para procedimientos fundados en la Ley Federal de Competencia Económica, manteniendo el probable carácter confidencial de los datos a nivel individual.

Por otra parte, esta segmentación del mercado no constituye una definición de mercados, sino un instrumento complementario para superar algunas restricciones que enfrenta el enfoque de mercados relevantes en mercados con productos diferenciados. Entre otros estudios, OCDE (2012) y Davis y Garcés (2009) abordan la problemática de definición de mercados relevantes cuando hay productos diferenciados. En particular, las tarjetas están distribuidas de manera relativamente continua en espacio de límites de crédito (y otras características). Esta situación hace difícil identificar segmentos claros que se puedan definir como mercados relevantes distintos, lo cual puede llevar a definir mercados demasiado amplios que subestimen el poder de mercado. Asimismo, la definición de un mercado relevante generalmente clasifica los productos como “dentro” o “fuera” del mismo; además, supone que los productos “dentro” son sustitutos perfectos y que los “fuera” no compiten con los primeros, lo cual tiende a sobrestimar la presión competitiva entre los productos “dentro” del mercado que son sustitutos imperfectos y a subestimar la proveniente de los productos “fuera” del mercado, que también son sustitutos imperfectos de los primeros, aunque más lejanos. En cambio, la metodología de este trabajo considera explícitamente la posibilidad de que las tarjetas estén diferenciadas dentro y fuera de los segmentos, y que la sustitución intrasegmento sea mayor que la sustitución intersegmento, y, por tanto, que la competencia intrasegmento sea más intensa que la intersegmento. Esta metodología no presupone una definición de mercados relevantes.

c) Antigüedad de la tarjeta y pago mínimo. El coeficiente de la antigüedad de la tarjeta es negativo. Este resultado es consistente con la dinámica de mercado, en el que los productos nuevos de bancos no tradicionales han implementado estrategias de comercialización exitosa que han compensado el posicionamiento competitivo de los bancos grandes tradicionales, particularmente en los segmentos con límites de crédito medios y bajos.

De la misma manera, el coeficiente del pago mínimo es negativo y relativamente alto en términos absolutos. Este estimador favorece la hipótesis de que una reducción en la capacidad de endeudamiento, baja la demanda de la tarjeta en cuestión. Este resultado podría ser un indicador de la dificultad que enfrentan los bancos para ofrecer sus productos entre los segmentos de mayor riesgo del mercado, pues ahí el pago mínimo podría ser un instrumento para promover que los créditos se cubran en un plazo razonable y evitar sobreendeudamientos, pero al mismo tiempo hace los productos menos atractivos.

2. Resultados de la estimación de las tasas de interés

El Cuadro 3 presenta los resultados de las estimaciones del sistema de tasas de interés −ecuaciones (31), (32) y (33)− mediante el método generalizado de momentos con estimadores y estadísticos robustos ante la posible presencia de heterocedasticidad del efecto idiosincrático ε j : 34 la columna 1 corresponde al logaritmo natural de la tasa de interés, en función de las características de costo de las tarjetas y de las participaciones de mercado; la 2 se refiere al margen (estimado) en función de esas características; la 3 presenta la suma de los coeficientes de las columnas 1 y 2, y la columna 4 corresponde al logaritmo natural de la tasa de interés en función de las características de las tarjetas, sin incluir las participaciones de mercado.

a La estimación excluye las participaciones de mercado.

Cuadro 3: Resultados de la estimación de la ecuación de tasas de interés

a) Tasa de interés y características de las tarjetas y los tarjetahabientes. Los resultados de la columna 1 revelan que el modelo propuesto provee un ajuste razonable para la tasa de interés (R 2 = 0.74); además, muestran que los coeficientes son estadísticamente distintos de cero a 1% de significancia, excepto el de los impagos que lo es a 5%, y el del pago realizado, que no lo es ni a 10%. Más aún: en la mayoría de los casos, el efecto de las características sobre la tasa de interés se da en el sentido esperado.

En primer lugar, la tasa de interés se reduce con la antigüedad y el saldo promedio. La elasticidad respecto de la antigüedad se estima en −0.043. Este efecto, como se anticipaba, puede atribuirse a que una mayor antigüedad significa, por un lado, más tiempo sin haber incurrido en incumplimientos que causen la cancelación de la línea de crédito y, por otro, mayor información para evaluar el perfil de riesgo del cliente. En cuanto al saldo, la elasticidad es de −0.11.35 Como se apuntó antes, esta variable reduce el costo medio en la medida en que haya gastos de operación o procesamiento que no dependen del monto del crédito, como pueden ser los de emisión de los estados de cuenta, los servicios por internet, aclaraciones, entre otros. Paralelamente, las autorizaciones de mayores líneas de crédito conllevan mejores evaluaciones de riesgo y mayor capacidad de pago basada en indicadores exógenos a la cuenta. Por ejemplo, los bancos pueden autorizar mayores límites de crédito considerando los reportes de crédito u otra información provenientes de las sociedades de información crediticia, así como los comprobantes de ingresos entregados por los tarjetahabientes, o cualquier información sobre las operaciones financieras de los clientes con el mismo banco en otros tipos de cuenta.

En segundo lugar, la tasa de interés se incrementa con el costo de fondeo y con las variables asociadas con el riesgo crediticio. Esta tasa de interés registra una elasticidad estimada respecto de la TIIE de 0.174. A su vez, la elasticidad respecto del porcentaje de uso es de 0.062, y la semielasticidad respecto de los impagos es de 0.062. Esto confirma que estas dos variables son indicadores complementarios del riesgo crediticio.

Por último, el efecto del pago realizado resulta estadísticamente irrelevante, por lo que no se abunda más sobre su efecto.

b) Márgenes supracompetitivos. Las participaciones de mercado tienden a incrementar los márgenes de las tasas de interés sobre los costos de los emisores: la semielasticidad de la tasa de interés con respecto a hjs es de 0.389 y con respecto de hj , de 4.20.36 El efecto positivo y significativo sobre las tasas de interés tanto de hj como de hjs favorecen las hipótesis de que las tarjetas son productos diferenciados y que la sustitución intrasegmento es mayor que la intersegmento.

El Cuadro A8 presenta los cálculos por segmento la variable proxy del margen supracompetitivo:

En junio del 2015 el margen promedio fue de 16%;37 con una amplia variación entre segmentos, con el nivel más bajo para el segmento 1 con 6.6%, y el más alto para los segmentos 5 y 23 con 25.2 y 24.9%, respectivamente. Los cuatro segmentos con los límites de crédito más bajos tienen márgenes sustancialmente menores que los tres segmentos con los límites más altos; sin embargo, no hay una relación monotónica entre el límite de crédito y el margen supra-competitivo.

Entre las 30 tarjetas principales el margen promedio es de 18.1%, con un máximo de 42% para la tarjeta BanCoppel 5 (el número indica el segmento correspondiente), y un mínimo de 6.3% para la tarjeta Banorte 5. Como se observa, existe una amplia varianza de márgenes entre tarjetas, aun cuando se trata de tarjetas del mismo segmento. Por ello, el margen promedio por segmento no necesariamente es un buen predictor del margen de una tarjeta específica. Lo anterior se debe a que las tarjetas son sustitutos imperfectos aun cuando pertenecen al mismo segmento.

Los márgenes supracompetitivos constituyen una estimación directa del poder de mercado de los emisores; es decir, de su capacidad para fijar las tasas de interés por encima de sus costos. Estos márgenes muestran una amplia varianza entre segmentos y aun entre tarjetas de un mismo segmento, lo cual refleja en buena medida la diferenciación y segmentación de los productos de tarjeta de crédito.

Aquí también se resalta que la metodología de estimación de estos márgenes no se basa en el enfoque de mercados relevantes, pues no requiere suponer que unas tarjetas están “dentro” y otras “fuera” del mercado, ni que los sustitutos más cercanos son sustitutos perfectos o que los sustitutos más lejanos no ejercen ninguna presión competitiva. Por el contrario, el modelo de regresión de las tasas de interés, al igual que el de la demanda, incorpora explícitamente la posibilidad de que las tarjetas estén diferenciadas dentro y fuera de los segmentos, y que la competencia intrasegmento sea más intensa que la intersegmento.

c) Márgenes y atributos de las tarjetas. La columna dos del Cuadro 3 muestra los resultados de estimar el “margen”

Este resultado podría asociarse con la presencia de los costos de traspaso que crecen con la antigüedad de la tarjeta: mientras más tiempo mantiene su cuenta con el mismo emisor, más cautivo se convierte el tarjetahabiente ante cobros extraordinarios. Por otra parte, la antigüedad de la tarjeta reduce los costos. Más aún: el valor absoluto del efecto en los costos es superior a su efecto en el margen, por lo que esta variable tiene un efecto neto favorable para el tarjetahabiente.

Como se abordó en la subsección 2 de la sección IV, el efecto neto de las características sobre la tasa de interés se puede obtener sumando los estimadores de las columnas uno y dos, esta suma se presenta en la columna tres. El efecto neto es muy cercano al que se obtiene directamente de la ecuación de tasas de interés, con excepción de la antigüedad donde el signo se mantiene, pero la magnitud se reduce en 53%.

Como se discutió anteriormente, utilizando la fórmula de variables omitidas, otra alternativa para obtener el efecto neto de las características sobre la tasa de interés es estimar directamente ln

Los efectos netos de los atributos de las tarjetas sobre las tasas de interés son consistentes con las estrategias de precios que responden a variaciones en los costos de las tarjetas, lo cual contrasta con la evidencia referida por varios autores para argumentar problemas de selección adversa que generan rigideces en las tasas. El coeficiente de la antigüedad sugiere que más tiempo con el mismo emisor mejora la tasa de interés para el tarjetahabiente. Desde luego, este resultado es consistente con el hecho de que el emisor aumente su margen, pues sólo transfiere a sus clientes parte de la baja en costos originada por una mayor antigüedad.

d) Correlación entre márgenes y elasticidades de sustitución. El análisis conjunto de los resultados sobre las elasticidades de sustitución y márgenes supracompetitivos, confirma el riesgo de incurrir en la denominada Falacia del Celofán al definir un mercado relevante cuando los precios vigentes reflejan el ejercicio de poder de mercado.38 En general, las elasticidades de sustitución indican las restricciones competitivas que enfrentan los oferentes para poder incrementar sus precios sin perder una buena parte de sus ventas. Sin embargo, cuando estas elasticidades se calculan con base en precios que contienen márgenes supracompetitivos, el nivel de las elasticidades no necesariamente indica la intensidad de la competencia. Específicamente, si un emisor ejerce alto poder de mercado sobre sus tarjetas, es probable que haya incrementado su tasa de interés a un nivel que lleve a sus clientes a considerar otras tarjetas aunque sean sustitutas imperfectas, y estar dispuestos a cambiarse ante un pequeño incremento en la tasa. Es decir, la tarjeta en cuestión mostraría una alta elasticidad de demanda no porque la competencia sea intensa, sino porque el emisor está ejerciendo su poder de mercado.39 A fin de cuentas, un emisor con alto poder de mercado siempre encontrará rentable incrementar sus precios hasta que la demanda sea elástica.

Éste podría ser el caso de algunos segmentos y tipos de tarjeta. Por ejemplo, el segmento cinco registra una elasticidad propia relativamente alta (−3.46), pero al mismo tiempo tiene el margen supracompetitivo más alto a nivel de los segmentos (25.2%). A nivel individual, destaca la tarjeta BanCoppel 5 con una elasticidad de −3.56, pero con una tasa de interés de 65% y participaciones en el mercado de 6.7% y en el segmento de 36.2%, y un margen supracompetitivo de 42%. En cambio, Santander 5, que pertenece al mismo segmento, tiene una elasticidad menor (−2.97), pero también menor tasa de interés (40%), menores participaciones (1.6% en el mercado y 8.7% en el segmento), y menor margen supracompetitivo (10.1%).

3. Efectos de concentraciones horizontales

Las estimaciones anteriores pueden contribuir a evaluar los incentivos para incrementar las tasas de interés resultantes de una concentración horizontal. Antes de una concentración, cada uno de los emisores involucrados elige las tasas de interés para maximizar sus ganancias sin considerar la externalidad positiva que un incremento en sus tasas causa en el otro: una parte de los tarjetahabientes que pierde un emisor al subir sus tasas de interés es captada por el otro. Después de la concentración, los emisores internalizarían esta situación, lo cual reduciría las restricciones competitivas que enfrentan e introduciría una presión al alza de tasas de interés.

Al respecto, varios autores han propuesto utilizar el índice bruto de presión al alza de precios (GUPPI, por sus siglas en inglés) como alternativa al enfoque tradicional de definición de mercados relevantes para evaluar los efectos unilaterales de precios de una concentración horizontal con productos diferenciados. Como lo muestran dichos autores, esta metodología aproxima razonablemente los incentivos para aumentar precios después de una concentración, sin incurrir en los riesgos que conlleva el enfoque de mercados relevantes en este tipo de mercados.40 Este índice está siendo utilizado de manera creciente por autoridades de competencia de diversas jurisdicciones.41

Adecuando la fórmula original del GUPPI para una concentración que involucre dos bancos que emiten múltiples tarjetas de crédito, por ejemplo, emisores 1 y 2, el GUPPI de la tarjeta j del emisor 1, se puede definir como sigue:

(34)

(34)

donde, hi

,

Este índice predice que altos márgenes de ganancias en combinación con altos coeficientes de desvío pueden causar un deterioro de la competencia. Por un lado, los altos márgenes significan que el emisor enfrenta poca presión competitiva, y los altos coeficientes de desvío indican que la concentración puede reducir esa poca competencia que existe. Por otro lado, ninguna de estas dos variables por sí misma puede predecir que una concentración reducirá la competencia.

El cálculo del GUPPI requiere información sobre participaciones de mercado, elasticidades propias y cruzadas y márgenes supracompetitivos de las tarjetas involucradas en la concentración, los cuales se obtienen de las estimaciones en este trabajo. Con el fin de ilustrar la utilidad de esta metodología, el Cuadro 4 presenta los cálculos del GUPPI para las siguientes concentraciones hipotéticas entre emisores de tarjetas de crédito (el ejercicio se puede realizar para cualquier par de emisores): Inbursa-Walmart, Banamex-Banorte, y BanCoppel-HSBC.42 Este ejercicio considera como referencia un GUPPI de 5% que es el que utiliza el Departamento de Justicia de los Estados Unidos para determinar cuándo una concentración horizontal con productos diferenciados puede tener efectos unilaterales en precios.43

a Promedio ponderado por el número de tarjetas

Cuadro 4: Índice bruto de presión de precios al alza (GUPPI)a

En el caso de la concentración entre Inbursa y Walmart, ninguna tarjeta rebasa el GUPPI de 5%; por el contrario, en la gran mayoría de los casos el índice se ubica en la vecindad de cero. El promedio para las tarjetas de Inbursa es de 0.3% y para las de Walmart de 0.1%. Este resultado se debe a que tanto los márgenes supracompetitivos como los coeficientes de desvío de ambos emisores son bajos. Por esta razón es improbable que esta concentración pudiera generar un alza en las tasas de interés de las tarjetas de crédito involucradas.

Por su parte, en la concentración hipotética entre Banamex y Banorte, las tarjetas de Banamex muestran un GUPPI promedio 1.2% con un máximo de 2.9%; es decir, ninguna rebasa el índice de referencia de 5%. En cambio, las tarjetas de Banorte tienen un promedio de 10%, que es el doble de GUPPI de referencia; aunque se observa que seis de las 23 tarjetas no lo rebasaría; en particular, ninguna con límites de crédito por debajo de 10 000 pesos. El GUPPI es sustancialmente mayor para Banorte que para Banamex, lo cual se explica en buena medida por las asimetrías en los coeficientes de desvío y en los márgenes supracompetitivos. Banamex tiene una participación promedio de mercado de 23% y un margen promedio de 18.4%, mientras que para Banorte estos promedios son de 7.3 y 6.2%, respectivamente. Por lo anterior, es más probable y más rentable que un cliente que se va de Banorte sea captado por Banamex, que a la inversa; en otras palabras, después de la concentración, Banorte tendría más incentivos para subir sus tasas de interés.

A su vez, en la concentración hipotética entre BanCoppel y HSBC, las tarjetas de BanCoppel tienen GUPPI promedio de 0.3% con ninguna tarjeta por encima de la referencia de 5%. Las tarjetas HSBC tiene un GUPPI promedio de 5.4% con sólo cuatro tarjetas por encima de la referencia. Aquí también se nota una asimetría en el índice de ambos emisores, por las mismas razones que en el caso anterior.

Para terminar, este ejercicio sólo busca proporcionar indicadores preliminares de los posibles efectos de las concentraciones, y de ninguna manera pretende sustituir el estudio integral que se requiere para determinar los posibles efectos en competencia de estas concentraciones. Así, por ejemplo, este ejercicio no incorpora factores que pueden ser importantes para determinar los efectos de una concentración, tales como las ganancias en eficiencia (e. g. sinergias que bajen costos o mejoren los atributos y servicios de las tarjetas), los efectos en la entrada y reposicionamiento de emisores competidores y posibles efectos coordinados.

a) Simulación de concentraciones. El análisis basado en el índice bruto de presión al alza de precios supone que la única tasa de interés que cambia es aquella sobre la cual se está calculando el índice, y no incorpora sus posibles efectos en las tasas de interés de otras tarjetas de los emisores que se concentran o de los que no forman parte de la concentración. Las funciones de reacción asociadas con las condiciones de primer grado de la maximización de ganancias −ecuación (18)−, indican que las tasas de interés de las diferentes tarjetas son complementos estratégicos; esto es, las tasas de interés de otras tarjetas pueden subir precios en reacción a un aumento por parte de las empresas concentradas. A su vez, los emisores concentrados podrían reaccionar con otro incremento en precios, y así sucesivamente hasta lograr un equilibrio.

La ecuación (20) resuelve analíticamente el sistema de ecuaciones dado por (18), por lo que representa las tasas de equilibrio iniciales. A su vez, las estimaciones econométricas de las secciones anteriores permiten obtener los parámetros asociados con esa expresión y reproducir las tasas de equilibrio iniciales. De esta forma, una clara alternativa para evaluar los efectos integrales en tasas de interés de una concentración, sería obtener la expresión equivalente a la ecuación (18) después de la concentración, recalcular las tasas resultantes con base en los parámetros estimados y compararlas con las iniciales.

No obstante, una situación clave para resolver analíticamente el sistema (18) y obtener la expresión (20) es que cada emisor emite a lo más una tarjeta dentro de cada segmento. Esta situación se rompe con la concentración de dos emisores, pues el emisor concentrado emitiría hasta dos tipos de tarjeta en cada segmento. Como resultado, las nuevas condiciones de primer orden de maximización de ganancias generan un sistema de ecuaciones con significativamente mayor complexidad analítica que el inicial. Este sistema probablemente tenga que resolverse mediante métodos interactivos, como el de mejor respuesta iterada donde a partir de un conjunto inicial de tasas de interés se calculen secuencialmente las mejores respuestas de los emisores hasta que se converja en un conjunto estable de tasas de interés −véase, por ejemplo, Davis y Garcés (2009) y Milgrom y Roberts (1990)−.

Aunque ese tipo de simulación de concentraciones va más allá del alcance de este trabajo, las estimaciones que aquí se presentan proveen parámetros requeridos para realizarla.44

4. Comparación con resultados previos

Los resultados anteriores coinciden con los de Stavins (1996), Amess, et al. (2010), Akin, et al. (2011) y Liñares-Zegarra y Wilson (2014) en cuanto a que las tarjetas de crédito tienen características diferenciadas y que su demanda es sensible a estas características. Adicionalmente, concuerdan con la evidencia de precios basados en riesgos mostrada por Kim, et al. (2005), Amess, et al. (2010) y Banxico (2013). Sobre la presencia de márgenes supracompetitivos se coincide con Akin, et al. (2011) quienes encuentran una relación directa entre participaciones de mercado y tasas de interés. Asimismo, se concuerda con Negrín y O’Dogherty (2004) quienes identifican la presencia de poder de mercado, aunque estos autores no hallan una relación entre este poder y la participación de mercado;45 no obstante, contrastan en algunos aspectos de las rigideces en las tasas de interés que refieren Ausubel (1991), Calem y Mester (1995), Calem, et al. (2006), Stango (2002), y Liñares-Zegarra y Wilson (2014). Este estudio, además, se contrasta con Banxico (2013) quien observa márgenes de rentabilidad consistentes con un mercado en competencia.46