nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: J64, E24, C23.

JEL Classification: J64, E24, C23.

Introducción

El presente artículo investiga las propiedades estocásticas de la tasa de desempleo en las regiones españolas durante el periodo 1976-2013. Esto se lleva a cabo con el marco de trabajo del Análisis de Panel de la NoEstacionariedad en los Componentes Comunes e Idiosincrásicos (PANIC, por sus siglas en inglés) desarrollado por Bai y Ng (2004) y posteriormente ampliado por Bai y Ng (2010). A diferencia de la mayoría de los contrastes de panel empleados en la literatura, la metodología PANIC toma en cuenta formas fuertes de correlación transversal, como la cointegración cruzada. En estudios anteriores, se ha enfatizado el hecho de que no considerar la dependencia cruzada cuando está presente en los datos puede ocasionar graves distorsiones de tamaño (véase O’Connell, 1998; Maddala y Wu, 1999; Banerjee, et al., 2005). Asimismo, los métodos PANIC nos permitirán i) investigar si existe una dependencia transversal generalizada impulsada por uno o varios factores comunes y ii) determinar si la fuente de la no estacionariedad son los factores comunes y/o los componentes idiosincrásicos.

El nivel alto y persistente del desempleo español, que se ha mantenido durante las últimas tres décadas y media, se considera uno de los casos más impactantes de histéresis y ha llamado mucho la atención entre los académicos del área. Las explicaciones acerca del pobre desempeño del desempleo español se han basado en la noción de “Euroesclerosis” (instituciones propensas al desempleo), la interacción desfavorable entre las perturbaciones y las instituciones, el protagonismo del desempleo a largo plazo, la rigidez de los salarios reales, la limitada movilidad geográfica y, principalmente, en el modelo insider-outsider (mercado laboral dual).1

Por lo tanto, si se quieren formular prescripciones de política económica a fin de combatir el problema del desempleo en el medio plazo, es necesario determinar qué componente(s) de las series de tasas de desempleo observadas está(n) impulsando la alta persistencia en las series. Si, por ejemplo, hallamos evidencia de un factor común no estacionario como el principal impulsor de las tasas de desempleo regionales, esto indicaría que las políticas macroeconómicas contractivas podrían tener efectos permanentes sobre el desempleo regional español. En este caso, el nivel de demanda agregada y las políticas de estabilización correspondientes merecen la máxima atención. Si, en lugar de lo anterior, el comportamiento histerético del desempleo regional proviene de la no estacionariedad de las series idiosincrásicas, debería entonces prestarse gran atención a los factores específicos de cada región en lugar de a las políticas de estabilización a nivel nacional o a las tendencias internacionales generales. En el caso de la no estacionariedad en el / los factor(es) común(es) o en los componentes idiosincrásicos, será crucial reducir la lentitud del mercado laboral para ajustarse a las perturbaciones comunes desfavorables. Especialmente importante es la rigidez en los mercados laboral y de productos (ocasionada por los costes de contratación y despido, prestación por desempleo, impuestos, salarios mínimos, barreras al libre mercado, etc.) que evitan que los salarios (en lugar del empleo) se ajusten rápidamente en caso de perturbaciones negativas.

En general, el análisis empírico ofrece evidencia predominante de no estacionariedad en las series de tasas de desempleo regional, y que está impulsada por un factor estocástico común. En el caso de las series idiosincrásicas estacionarias, la evidencia respalda la existencia de cointegración por pares entre las series de tasas de desempleo regional. En términos prácticos, los resultados indican que el comportamiento histerético del desempleo español observado para las regiones es causado por una fuerza común que parece exhibir no estacionariedad. Estos resultados parecen ser robustos a la incorporación del cambio estructural en la metodología PANIC, así como a la exclusión del periodo que recoge la Gran Recesión y que generó una presión al alza en el desempleo a lo largo y ancho de España.

Como complemento del análisis PANIC, también ofrecemos estimaciones del parámetro de persistencia y de la vida media de una perturbación que afecte tanto al factor común como a las series idiosincrásicas. Esto lo hacemos porque los contrastes de raíz unitaria pueden proporcionar información incompleta acerca del grado de persistencia de una serie debido a su enfoque centrado en la distinción, demasiado restrictiva, entre las hipótesis I(0) e I(1), mientras que el análisis de vidas medias puede proporcionar una medida precisa y exacta de la persistencia al captar el número de años requeridos para que el efecto de un impulso unitario (ya sea sobre el factor común o los componentes idiosincrásicos) se reduzca a la mitad.2 Con este fin aplicamos las técnicas de estimación sin sesgo en la mediana de Andrews y Chen (1994), que calcula las vidas medias directamente a partir de las funciones impulsorespuesta. Hasta donde sabemos, éste es el primer intento en la literatura de establecer el grado de persistencia tanto del factor común como de los componentes idiosincrásicos obtenidos a partir de la descomposición de las series de tasas de desempleo observadas de acuerdo con la metodología PANIC.

El análisis de persistencia con el que se calculan las estimaciones sin sesgo en la mediana del parámetro de persistencia y la vida media de las perturbaciones sobre ambos componentes ofrece evidencias que apoyan los resultados obtenidos con los procedimientos PANIC. En primer lugar, los componentes idiosincrásicos específicos de cada región parecen revertirse a su media, como lo indican las vidas medias finitas en todas las series idiosincrásicas, con excepción de dos regiones. Esto implica que los efectos de las perturbaciones idiosincrásicas que afectan a las tasas de desempleo específicas de cada región desaparecerán a medida que pase el tiempo. En segundo lugar, existen evidencias claras de una estimación puntual sin sesgo en la mediana del parámetro de persistencia del factor común que toma un valor unitario, lo cual es coherente con la hipótesis de raíz unitaria. Además, una estimación puntual de vida media de 12.5 años en el caso de perturbaciones que afectan al factor común implica que se requiere un periodo relativamente largo (para una variable como el desempleo) para que el efecto de un impulso unitario sobre el componente común de las tasas de desempleo regional se reduzca a la mitad.

El resto del artículo está estructurado de la siguiente manera. En la sección I se hace un breve repaso de las principales hipótesis teóricas que están detrás del comportamiento de la tasa de desempleo y se presentan los principales estudios previos sobre el tema. La sección II describe la metodología PANIC empleada en el artículo. La sección III presenta los resultados de la descomposición de las series de tasas de desempleo observadas en las regiones españolas en un componente común y un componente idiosincrásico, y las propiedades de las respectivas series de tiempo obtenidas mediante el método PANIC. La sección IV utiliza varias vías para incorporar el cambio estructural en el análisis PANIC. La sección V está dedicada a proporcionar estimaciones sin sesgo en la mediana del parámetro de persistencia y de las vidas medias para los componentes tanto comunes como idiosincrásicos. Finalmente, se presentan las conclusiones.

I. Revisión bibliográfica

Hay tres principales hipótesis teóricas relacionadas con el comportamiento exhibido por la tasa de desempleo. La teoría tradicional de la tasa natural, promovida por los trabajos de Friedman (1968) y Phelps (1967, 1968), sostiene que la tasa de desempleo fluctúa en torno a cierta tasa natural o de equilibrio, que implica un mercado laboral completamente equilibrado. Las perturbaciones sobre el desempleo son, por lo tanto, temporales, y se supone que la tasa de desempleo vuelve a su nivel de equilibrio.

Los cambios en el mercado laboral de las décadas de 1970 y 1980 dieron origen a la hipótesis estructuralista, como un perfeccionamiento de la teoría de la tasa natural. Los proponentes de esta hipótesis, como Phelps (1994) y Phelps y Zoega (1998), sostienen que la tasa natural de desempleo siguió una tendencia alcista como resultado de ciertos cambios en los factores estructurales de la economía, que incluían la ralentización del crecimiento de la productividad (Hoon y Phelps, 1997), los elevados aumentos en los precios del petróleo en la década de 1970 (Carruh, et al., 1998) y los cambios en los tipos de interés mundiales (Phelps, 1994). Bajo este paradigma del desempleo, la mayoría de las perturbaciones sobre el desempleo parecen ser temporales, aunque ocasionalmente la tasa natural cambia de manera permanente, como resultado de perturbaciones poco frecuentes e importantes. Sin embargo, dado que la tasa de desempleo de los Estados Unidos regresó al nivel que tenía antes de las perturbaciones comentadas, mientras que la tasa de desempleo permaneció elevada en Europa, algunos autores muy destacados, como Blanchard y Summers (1986, 1987), empezaron a dirigir su atención hacia la hipótesis de la histéresis, que sostiene que las diferencias en los engranajes institucionales que rigen el funcionamiento de los mercados laborales en cada país llevan a diferencias marcadas en la manera en que las economías se ajustan a las perturbaciones macroeconómicas. Así, en algunos mercados laborales europeos, el predominio de las rigideces del mercado laboral puede ser responsable del aletargamiento en los ajustes a las perturbaciones desfavorables. Al contrario de la hipótesis de la tasa natural, la hipótesis de la histéresis supone que la tasa de desempleo es dependiente de la senda seguida, de manera que los niveles actuales de desempleo dependen en gran medida de los niveles del pasado.

Estas hipótesis teóricas se han puesto a prueba en la literatura empírica que evalúa las propiedades como serie temporal de la tasa de desempleo. En resumen, la hipótesis de la histéresis está formulada como un proceso de raíz unitaria, y su rechazo respalda la teoría de la tasa natural si no se incluye ninguna ruptura en la especificación o la visión estructuralista si se consideran cambios estructurales en la media del desempleo. Cronológicamente, encontramos tres grupos principales de estudios en función del tipo de pruebas de raíz unitaria y estacionariedad utilizadas para investigar la hipótesis de la histéresis. En primer lugar, hay un grupo de estudios que emplean contrastes univariantes de raíz unitaria tradicionales, básicamente del tipo Dickey-Fuller aumentado (ADF, por sus siglas en inglés) -para los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), véanse, por ejemplo, Blanchard y Summers (1986), Alogoskoufis y Manning (1988), Andrés (1993), Jaeger y Parkinson (1994), Roed (1996) y Everaert (2001). Por lo general, la evidencia respalda la hipótesis de la histéresis para las economías de la Unión Europea y aparece ambigua para los Estados Unidos.

En segundo lugar, estudios como los de Mitchell (1993), Bianchi y Zoega (1998), Arestis y Biefang-Frisancho Mariscal (1999, 2000), Papell, et al. (2000) y Everaert (2001) aplican contrastes univariantes de raíz unitaria que tienen en cuenta rupturas estructurales en la tasa de desempleo para los países de la OCDE. En el caso español, Arestis y Biefang-Frisancho Mariscal (2000), Papell, et al. (2000) y Carrión-i-Silvestre, et al. (2004) hallan evidencia de histéresis incluso después de considerar la inestabilidad estructural, mientras que Arestis y Biefang-Frisancho Mariscal (1999) y Everaert (2001) encuentran apoyo para la estacionariedad con cambios de régimen, acompañada de un alto grado de persistencia.

Un tercer grupo de estudios se basa en pruebas de raíz unitaria con datos de panel, que tratan de explotar la variación transversal de las series. Las pruebas de raíz unitaria con datos de panel más comúnmente utilizadas cuando no se incluye ninguna ruptura, son las pruebas de Levin, et al. (2002) e Im, et al. (2003), y en los casos en los que sí se incluyen rupturas, las pruebas de Im, et al. (2005) y Carrión-i-Silvestre, et al. (2005), que consideran hasta dos y cinco cambios en la media respectivamente. En este grupo encontramos a Song y Wu (1998), León-Ledesma (2002) y Camarero y Tamarit (2004), cuando no se incluyen rupturas, y a Murray y Papell (2000), Strazicich, et al. (2001), Camarero, et al. (2006) y Romero-Ávila y Usabiaga (2007, 2008, 2009), en los casos en los que sí se incluyen rupturas estructurales en la especificación. La evidencia tiende hacia la estacionariedad en el desempleo de los Estados Unidos, mientras que existe evidencia mixta para el desempleo europeo. Para el caso de las regiones españolas, existen estudios que emplean métodos univariantes y de panel con rupturas para probar la presencia de una raíz unitaria en el desempleo regional español. De manera más específica, podemos comentar que Romero-Ávila y Usabiaga (2008) emplearon el contraste de estacionariedad con datos de panel de Carrión-i-Silvestre, et al. (2005) para estudiar la presencia de una raíz unitaria en la tasa de desempleo de las regiones españolas durante el periodo de 1976 a 2004, y hallaron evidencia sólida de no estacionariedad en la tasa de desempleo de las 17 regiones españolas. Asimismo, García-Cintado, et al. (2015) aplican una gran batería de pruebas univariantes de raíz unitaria con rupturas y en ningún caso logran rechazar la hipótesis nula de raíz unitaria.

Sin embargo, es destacable que ninguno de los estudios antes mencionados haya considerado formas fuertes de dependencia transversal. Por lo tanto, este trabajo va un paso más allá en este tema al emplear los procedimientos PANIC propuestos por Bai y Ng (2004, 2010). A diferencia de los estudios anteriores, en nuestro caso vamos a poder descomponer las tasas de desempleo españolas en componentes idiosincrásicos y comunes, así como determinar las propiedades estocásticas de dichos componentes.

II. Metodología econométrica

En la literatura existente en este área de estudio se han desarrollado varios contrastes de raíz unitaria con datos de panel que consideran formas débiles de correlación cruzada, como el contraste no lineal de raíz unitaria con datos de panel y variables instrumentales de Chang (2002), los cinco contrastes bootstrap de raíz unitaria con datos de panel de Smith, et al. (2004) y el contraste de Breitung y Das (2005). Sin embargo, el problema con estas técnicas es que únicamente consideran la correlación cruzada contemporánea en el corto plazo, pero no las formas más fuertes, como la cointegración transversal.

Breitung y Pesaran (2008) señalan que el uso de modelos factoriales lineales dinámicos permite hacer algunos supuestos paramétricos sobre la naturaleza de la dependencia transversal, lo que a su vez permite tener en cuenta formas mucho más fuertes de dependencia cruzada que en las técnicas antes mencionadas. Entre los procedimientos con datos de panel que modelizan la dependencia transversal por medio de una estructura de factores se encuentran los de Pesaran (2007), Moon y Perron (2004) y Bai y Ng (2004, 2010), pero únicamente este último es lo suficientemente general como para poder tener en cuenta la cointegración entre las distintas unidades que forman el panel de datos, lo cual implica que las series observadas pueden contener tendencias estocásticas comunes. Una ventaja adicional es que, a diferencia de los contrastes de Pesaran (2007) y Moon y Perron (2004), la metodología PANIC es lo suficientemente flexible para tener en cuenta un orden diferente de integración en el/los factor(es) común(es) y los componentes idiosincrásicos.

Los datos observados de las tasas de desempleo regional se modelizan como la suma de una parte determinista, un componente común y un término de error idiosincrásico:

(1)

(1)

donde λi es un vector r × 1 de cargas factoriales, F

t

es un vector r × 1 de factores comunes y e

it

es el componente idiosincrásico. D

it

puede contener una constante y una tendencia lineal. Dado que λi y F

t

únicamente pueden estimarse de manera consistente cuando e

it

~ I(0), o se estima un modelo en primeras diferencias como

Antes de llevar a cabo las pruebas de raíz unitaria en los componentes comunes e idiosincrásicos, es necesario determinar el número de factores comunes. El criterio preferido es el BIC 3, porque Bai y Ng (2002: 205-207) mostraron que el criterio BIC 3 exhibe propiedades muy buenas incluso en un escenario lo bastante general en el que los errores idiosincrásicos están serialmente correlacionados y correlacionados de manera cruzada -véase también Bai y Ng (2010: 1097-1098)-.3 El criterio de información BIC 3 toma la forma:

(2)

(2)

donde k es el número de factores incluidos en el modelo,

1. Análisis del componente idiosincrásico

Para probar la presencia de una raíz unitaria en los componentes idiosincrásicos, Bai y Ng (2004) estiman las especificaciones del contraste ADF estándar de la siguiente forma:

(3)

(3)

Se puede emplear el estadístico t de la prueba ADF para probar que δ

i,0

= 0, el cual se denota por

(4)

(4)

(5)

(5)

Asimismo, empleamos los dos contrastes agrupados al estilo de Moon y Perron (2004) utilizando los residuos de la metodología PANIC para obtener un estimador autorregresivo PANIC agrupado con corrección de sesgo y una versión para datos de panel del estadístico de Sargan-Bhargava (1983) que emplea los momentos muestrales de los residuos sin necesidad de estimar los coeficientes autorregresivos agrupados. De manera más específica, el estimador autorregresivo PANIC agrupado con corrección de sesgo puede construirse al estimar una regresión de panel sobre los errores idiosincrásicos acumulados estimados por medio de la metodología PANIC; es decir,

(6)

(6)

y los estadísticos PANIC agrupados al estilo de Moon-Perron son:

(7)

(7)

(8)

(8)

donde

Para el caso de la especificación con una tendencia, tenemos:

(9)

(9)

(10)

(10)

(11)

(11)

donde

Asimismo, el estadístico PANIC agrupado de Sargan-Bhargava (1983) no requiere la estimación de ρ. Toma la siguiente forma para la especificación sin tendencias:

(12)

(12)

donde

(13)

(13)

donde las variables

La ventaja de estos seis estadísticos agrupados es que no requieren la eliminación de las tendencias lineales de mínimos cuadrados, lo que podría llevar a una caída en la potencia estadística. No obstante, se espera que los estadísticos de la especificación únicamente con constante generen mejores resultados que aquellos asociados con la especificación con constante y tendencia.

2. Análisis del componente común

Para estudiar la existencia de no estacionariedad en los factores comunes, Bai y Ng (2004) proponen utilizar un estadístico ADF para el caso de un solo factor común (k = 1) estimando una especificación ADF para

(14)

(14)

Los estadísticos t de ADF correspondientes se denotan por

III. Resultados empíricos de los procedimientos PANIC

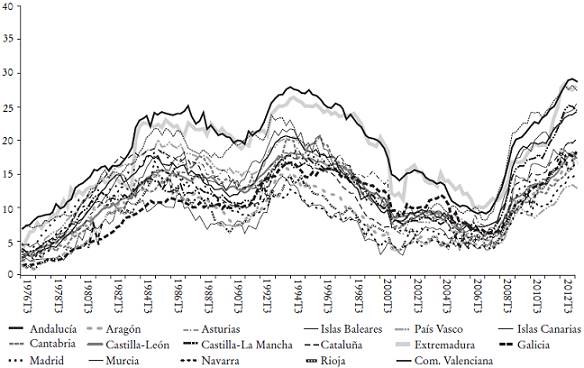

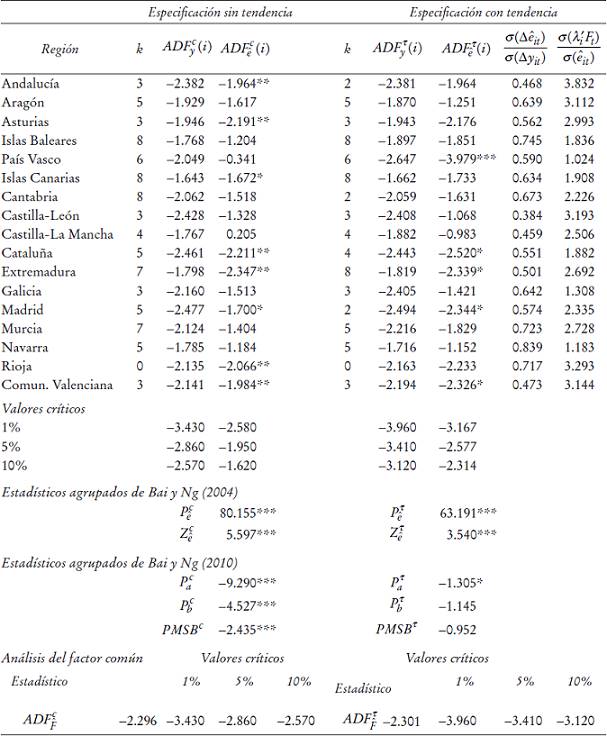

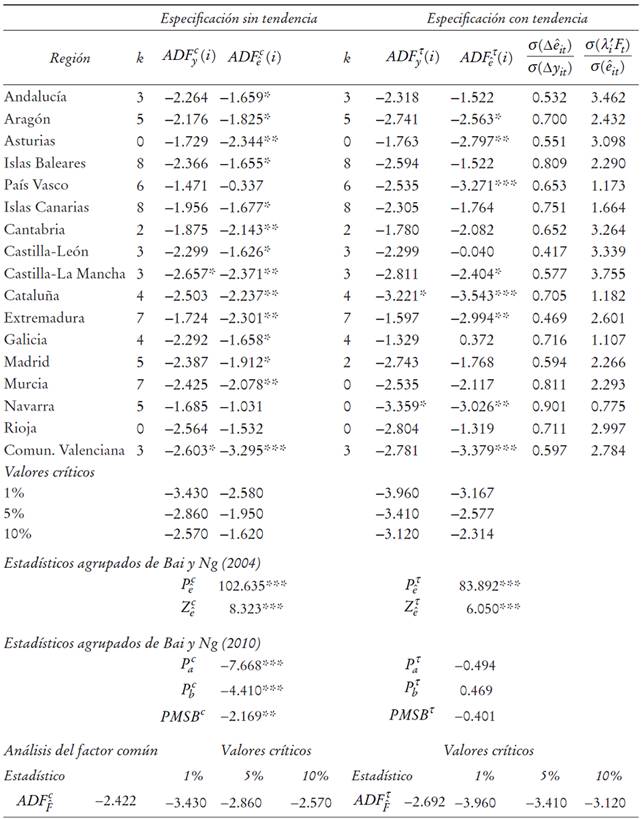

La medida de desempleo utilizada es la tasa de desempleo de la Encuesta de Población Activa (EPA), que está disponible trimestralmente para el periodo 1976(3)-2013(2) y es proporcionada por el Instituto Nacional de Estadística de España. Las tasas de desempleo se obtienen al dividir el número de desempleados entre la cifra de la población activa correspondiente. La Gráfica 1 muestra la evolución de las series de las tasas de desempleo regionales. Como se puede apreciar, las tasas de desempleo tienden a ser altas, especialmente a mediados de la década de 1980, principios y mediados de la década de 1990 y durante la reciente Gran Recesión. Sin embargo, existen considerables diferencias de nivel entre las regiones y las diferentes regiones no muestran oscilaciones perfectamente sincronizadas, a pesar de exhibir todas fluctuaciones anticíclicas.

a Elaboración propia basada en datos de la EPA.

Gráfica 1: Evolución de las tasas de desempleo regionales en Españaa

Ahora procedemos a ofrecer los resultados obtenidos de la aplicación de las técnicas PANIC. Antes de hacerlo, llevamos a cabo un análisis de la presencia de dependencia transversal en las tasas de desempleo regional, al aplicar la prueba de dependencia cruzada desarrollada por Pesaran (2004). La prueba de Pesaran está dada por

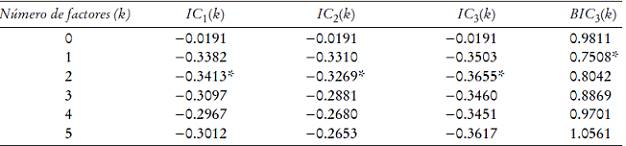

Antes de estudiar la presencia de una raíz unitaria en los componentes idiosincrásicos y comunes, necesitan estimarse los factores comunes mediante el método de los componentes principales. Seleccionamos entonces el número óptimo de factores comunes presentes en el panel. Como se señaló antes, esto se hace mediante el procedimiento BIC 3 desarrollado por Bai y Ng (2002), el cual parece ofrecer mejores resultados que los criterios de información alternativos. Fijando el número máximo de factores en cinco, el criterio BIC 3 selecciona un factor común, como se muestra en el Cuadro 1. Esto significa que si hallamos que el factor común es no estacionario y los componentes idiosincrásicos son estacionarios, la evidencia respaldaría la presencia de cointegración por pares en las 17 tasas de desempleo regionales, debido a la existencia de una tendencia estocástica común que impulsa a todas esas series.

* Representa el valor más bajo de los respectivos criterios de información. Consúltese el texto para las ecuaciones asociadas con los criterios de información.

Cuadro 1: Criterios de información

El Cuadro 2 recoge los resultados de los estadísticos ADF univariantes tanto para las series de tasas de desempleo observadas (columna 3) como para los componentes idiosincrásicos (columna 4), el estadístico ADF para el factor común, así como los estadísticos PANIC agrupados -los propuestos en Bai y Ng (2004, 2010)-. En aras de una mayor perspectiva, proporcionamos los resultados para la especificación con y sin tendencia, aunque ciertamente se espera que la especificación sin tendencias deterministas sea más significativa para el análisis de las tasas de desempleo. De este modo, basamos nuestras conclusiones principales en la especificación sin tendencias, aunque los resultados son bastante robustos a la inclusión de tendencias deterministas.

a Las autorregresiones aumentadas empleadas en el análisis ADF fijan un orden de retardo máximo de p = 4(T/100)1/4. El criterio de información BIC

3 ha seleccionado un único factor común para las pruebas de Bai y Ng (2004) y Bai y Ng (2010).

Cuadro 2: Análisis PANIC de las tasas de desempleo regionales de España: 1976(3)-2013(2)

Comenzamos directamente con la prueba para estudiar la presencia de una raíz unitaria en los datos observados (columna 3 del Cuadro 2) y los resultados claramente indican la no estacionariedad de las tasas de desempleo observadas, dado que no rechazamos la hipótesis nula de raíz unitaria para cualquiera de las 17 series individuales. Por lo tanto, el siguiente paso es establecer si el comportamiento no estacionario del desempleo regional español es ocasionado por el factor común y/o el componente idiosincrásico. La columna 4 presenta el estadístico ADF univariante, los estadísticos agrupados basados en los contrastes de χ 2 inversa tipo Fisher de Maddala y Wu (1999) y Choi (2001), y los contrastes PANIC agrupados al estilo de Moon y Perron (2004) y Sargan y Bhargava (1983) propuestos por Bai y Ng (2010), para probar la hipótesis nula de raíz unitaria para el componente idiosincrásico. La evidencia de la aplicación del estadístico ADF univariante indica que la hipótesis de raíz unitaria puede ser rechazada para ocho regiones al menos al nivel de significación de 10%: Andalucía, Asturias, Cataluña, Extremadura, Rioja y Comunidad Valenciana al nivel de 5% e Islas Canarias y Madrid al nivel de 10%. También vale la pena destacar que según los cinco estadísticos agrupados de Bai y Ng (2004, 2010) se puede rechazar fuertemente la hipótesis nula de raíz unitaria conjunta al nivel de significación de 1%. Esto, a su vez, implica que los componentes idiosincrásicos pueden considerarse conjuntamente estacionarios.

En relación con el análisis de las propiedades de series temporales del factor común, el estadístico ADF para el factor común se presenta en la parte inferior del cuadro. Es notable que la prueba ADF para probar la presencia de una raíz unitaria en el factor común no rechaza la hipótesis nula incluso al nivel de 10%. Este resultado es respaldado posteriormente por la aplicación de los criterios de información IPC 1, IPC 2 e IPC 3 de Bai (2004) para establecer el número de factores comunes no estacionarios en el panel (fijando el número máximo de factores en cinco), lo que claramente favorece la existencia de un solo factor estocástico común. La descomposición anterior de las series originales en componentes idiosincrásicos y comunes indica que la fuente de la no estacionariedad es sobre todo una tendencia estocástica común que impulsa la no estacionariedad en las series de tasas de desempleo observadas. Este resultado, junto con la presencia de componentes idiosincrásicos conjuntamente estacionarios, ofrece evidencia sólida de cointegración por pares entre las tasas de desempleo regionales españolas, debido a la existencia de un fuerte componente común que afecta a todas las series de desempleo regional.7

En relación con la especificación con una tendencia (véanse las columnas 5 a 7), se producen básicamente los mismos resultados, aunque en este caso la evidencia de estacionariedad conjunta en el componente idiosincrásico se modera, dado que la hipótesis nula de raíz unitaria conjunta sólo puede rechazarse a 1% con los estadísticos agrupados basados en los contrastes de χ2 inversa tipo Fisher de Maddala y Wu (1999) y Choi (2001) y al nivel de 10% con el contraste PANIC agrupado

Por último, las columnas 8 y 9 presentan la relación entre la desviación estándar del componente idiosincrásico y la desviación estándar de los datos observados (ambos expresados en primeras diferencias), así como la relación entre la desviación estándar del componente común y la desviación estándar del componente idiosincrásico. Estos estadísticos deberían informar acerca de la importancia relativa de los componentes comunes e idiosincrásicos. Si la primera división es cercana a uno, y la segunda es relativamente reducida, esto indicaría que las variaciones específicas de cada región predominan en esa región sobre el componente común. En términos relativos, éste parece ser el caso de Navarra y, en menor grado, de Islas Baleares, que son principalmente impulsadas por variaciones idiosincrásicas. En contraste, las tasas de desempleo en otras regiones se ven (en distinto grado) más afectadas por el componente común.

En conjunto, el análisis PANIC de las propiedades estocásticas de nuestro panel de tasas de desempleo regionales españolas parece ofrecer evidencia clara de la existencia de histéresis en el desempleo español, ocasionada por el predominio de un factor común no estacionario. Esto, a su vez, implica que las 17 tasas de desempleo regionales parecen estar estrechamente ligadas entre sí, debido a la presencia de una tendencia estocástica común que las impulsa a todas.

En aras de la robustez, revisamos si la correlación cruzada en los residuos puede ser ocasionada por un proceso autorregresivo espacial. Con este fin, modelizamos este tipo de correlación con una matriz de contigüidad espacial y luego usamos los contrastes robustos del Multiplicador de Lagrange (ML) -propuestos originalmente por Anselin, et al. (1996) para una configuración transversal y más tarde ampliados por Elhorst (2010) para una configuración de panel- sobre los residuos. Estos estadísticos robustos del ML comprenden el contraste robusto de retardo espacial del ML y el contraste robusto de error espacial del ML. La hipótesis nula para la primera prueba implica la no presencia de una variable dependiente espacialmente retar-dada en la presencia local de autocorrelación de error espacial, y para la última prueba implica la no existencia de autocorrelación de error espacial en la presencia local de una variable dependiente espacialmente retardada. En la medida en que no rechazamos ambas hipótesis nulas, tenemos evidencia que respalda la idoneidad del método PANIC para el caso que se estudia y podría descartarse un posible sesgo de variable omitida en la especificación PANIC. La aplicación de estas dos pruebas robustas del ML ofrece un valor del estadístico bastante por debajo del valor crítico asociado con la distribución χ2 con un grado de libertad. De manera más específica, el contraste robusto de retardo espacial del ML toma un valor de 0.0253 (valor p = 0.874) para la especificación sin efectos fijos de espacio y tiempo y 0.0100 (valor p = 0.920) para la especificación con efectos fijos de espacio y tiempo. Asimismo, el contraste robusto de error espacial del ML toma un valor de 0.0007 (valor p = 0.978) para la especificación sin efectos fijos de espacio y tiempo y 2.1332 (valor p = 0.144) para la especificación con efectos fijos de espacio y tiempo. Esto respalda fuertemente la estrategia basada en la metodología PANIC que se sigue en este artículo como una manera de modelizar la correlación transversal.

IV. Consideración del cambio estructural en el análisis PANIC

Esta sección sigue distintas aproximaciones para tratar de dilucidar si nuestros resultados son robustos o no a la presencia de cambios estructurales en las series de tasas de desempleo.

1. Incorporación del cambio estructural en la metodología PANIC

Primero incorporamos explícitamente la posibilidad de que existan rupturas estructurales en el análisis estadístico utilizando la metodología PANIC al calcular los tres contrastes de raíz unitaria con datos de panel considerando múltiples rupturas estructurales y factores comunes propuestos por Bai y Carrión-i-Silvestre (2009). Nos referimos al contraste Z que tiene que compararse con los valores críticos de una distribución normal estándar de cola inferior, el estadístico P

m

tipo Fisher que debe compararse con los valores críticos de una distribución normal estándar de cola superior, y el estadístico P tipo Fisher que se distribuye como una

El Cuadro 3 presenta los resultados de los tres estadísticos PANIC de raíz unitaria robustos al cambio estructural. En el caso de la especificación sin tendencia, parece evidente que las series idiosincrásicas son conjuntamente estacionarias, dado que la hipótesis nula de no estacionariedad se rechaza fuertemente con los tres estadísticos para los tres paneles. Este resultado también se mantiene en la especificación con tendencia, que no sólo considera hasta cinco cambios en la media, sino también cinco cambios en la pendiente. Vale la pena destacar que los resultados de estos estadísticos agrupados, robustos a las rupturas estructurales, son bastante similares a los obtenidos a partir de la aplicación de los contrastes agrupados de Bai y Ng (2004, 2010) presentados en el Cuadro 2. Por lo tanto, el análisis PANIC, robusto al cambio estructural, ofrece evidencia de series idiosincrásicas conjuntamente estacionarias, lo cual se une a la presencia de un componente común no estacionario debido a una tendencia estocástica común.

a La especificación sin tendencia considera hasta cinco cambios en la media y la especificación con tendencia considera hasta cinco cambios en la media y en la pendiente. En ambos casos se permiten hasta cinco factores comunes. Z se distribuye como N(0,1) con valores críticos a 1,5 y 10% de −2.326, −1.645 y −1.282, respectivamente. P

m se distribuye como N(0,1) con valores críticos a 1,5 y 10% de 2.326, 1.645 y 1.282, respectivamente. P se distribuye como

Cuadro 3: Análisis PANIC con cambio estructural: estadísticos agrupados de Bai y Carrión-i-Silvestre (2009) con rupturas

2. Determinación de la ruptura endógena en el desempleo: eliminación de la Gran Recesión

Una segunda vía para estudiar el efecto de la inestabilidad estructural en nuestros resultados parte de intentar determinar la ruptura más probable en las series de tasas de desempleo regionales. Para lograr este fin, necesitamos encontrar el cambio estructural común más notable que esté afectando a todas las series de manera simultánea. El camino que seguimos para esto es probar la existencia de inestabilidad estructural en la tendencia estocástica común que está impulsando a todas las series de tasas de desempleo específicas de cada región a lo largo de todo el periodo.8 Para identificar la ubicación de la ruptura, seguimos el procedimiento propuesto por Lee y Strazicich (2003). A diferencia de la prueba de raíz unitaria de Lumsdaine y Papell (1997), que se deriva sin asumir ruptura bajo la hipótesis nula, la prueba de raíz unitaria de Lee y Strazicich tiene en cuenta rupturas tanto bajo la hipótesis nula como para la hipótesis alternativa. Como señalaron Lee y Strazicich, el rechazo de la hipótesis nula con la prueba de Lumsdaine y Papell (1997) sólo indica rechazo de una raíz unitaria sin rupturas, mientras que la hipótesis alternativa no necesariamente implica estacionariedad en torno a una tendencia cambiante. Utilizando el principio de puntuación del ML, Lee y Strazicich estiman la siguiente regresión:

(15)

(15)

donde

La hipótesis nula de raíz unitaria viene dada por 𝜙 = 0, en comparación con la alternativa que es

El cambio en la media se localiza en el tercer trimestre de 2008, lo que corresponde a un gran aumento del desempleo ocasionado por la reciente Gran Recesión. La tasa de desempleo regional promedio para el primer régimen equivale a 14%, mientras que para el régimen posterior a la ruptura es igual a 19.4%, lo que implica un claro cambio al alza en la tasa de desempleo promedio después de la ruptura considerada. Asimismo, es interesante señalar que el valor de la prueba de raíz unitaria del ML de Lee y Strazicich equivale a −1.986, lo cual aparece muy por debajo (en términos absolutos) del valor crítico a 10% que es de −3.504. Esto indica la existencia de una raíz unitaria en el factor común para todo el periodo después de tener en cuenta la ruptura estructural en la media de las series.11

Por lo tanto, a fin de verificar que nuestros resultados son robustos a la exclusión de la Gran Recesión (periodo, de acuerdo con nuestros resultados, a partir del tercer trimestre de 2008), excluimos del análisis esos trimestres, debido a las fuertes presiones al alza en el desempleo que la reciente crisis provocó en toda España. Como se muestra en el Cuadro 4, los resultados básicos obtenidos hasta el momento, de series idiosincrásicas conjuntamente estacionarias según los contrastes agrupados de raíz unitaria de Bai y Ng (2004, 2010), junto a un componente común no estacionario que obedece a una tendencia estocástica común, son robustos a la omisión de los años finales de la muestra, que provocaron un movimiento al alza en la media de las series de tasas de desempleo.12

a Las autorregresiones aumentadas empleadas en el análisis ADF fijan un orden de retardo máximo de p = 4(T/100)1/4. El criterio de información BIC

3 ha seleccionado un único factor común para las pruebas de Bai y Ng (2004) y Bai y Ng (2010).

Cuadro 4: Análisis PANIC eliminando la Gran Recesión

V. Persistencia de las perturbaciones sobre los componentes comunes e idiosincrásicos del desempleo regional español

Como complemento del análisis PANIC anterior, ahora calculamos las estimaciones sin sesgo en la mediana del parámetro de persistencia y la vida media de una perturbación sobre los componentes tanto comunes como idiosincrásicos en los cuales se pueden descomponer las series de tasas de desempleo observadas. Estas dos medidas de persistencia están acompañadas por sus respectivos intervalos de confianza a 90%, los cuales sirven como una medida de su precisión.13 La vida media de una perturbación -que mide el número de años que se requieren para que el efecto de un impulso unitario se reduzca a la mitad- se calcula directamente a partir de la función impulso-respuesta de acuerdo con Cheung y Lai (2000).

El método sin sesgo en la mediana, originalmente propuesto por Andrews (1993) para procesos AR(1) y más tarde ampliado por Andrews y Chen (1994) para procesos autorregresivos de orden mayor que uno, puede explicar el sesgo a la baja asociado con estimaciones por mínimos cuadrados del parámetro de persistencia. Este sesgo es causado por la asimetría hacia la izquierda en la distribución de los estimadores del parámetro de persistencia en las autorregresiones, lo cual lleva a que la mediana supere a la media. Esto hace que la mediana sea una mejor medida de la tendencia central que la media.14

Andrews (1993) y Andrews y Chen (1994) corrigen el estimador por mínimos cuadrados del sesgo en la mediana de la siguiente manera: si dejamos que

(16)

(16)

donde

También se proporcionan las estimaciones sin sesgo en la mediana de las vidas medias, así como los intervalos de confianza asociados.16 Para los procesos AR(1), las vidas medias se obtienen utilizando la fórmula HL = ln(0.5)/ln(α). En el caso de procesos autorregresivos de mayor orden, la estimación de α ya no es exacta -dado que las series ya no decaen monotónicamente-, y debe derivarse de manera aproximada a partir de la función impulso-respuesta.

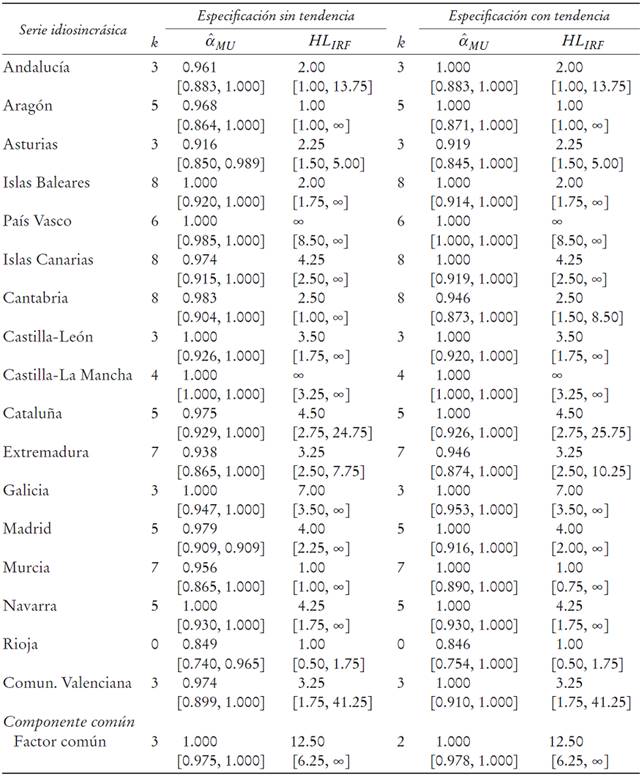

Las columnas 3 y 4 del Cuadro 5 presentan las estimaciones sin sesgo en la mediana del parámetro de persistencia

a El grado de aumento de la regresión ADF se selecciona siguiendo el criterio de general a específico fijando un orden de retardo máximo de p = 4(T/100)1/4 -por ejemplo, k = 4 implica un proceso AR(5)-. Los datos de las columnas 3 y 6 son las estimaciones puntuales aproximadas sin sesgo en la mediana del parámetro de persistencia calculado según Andrews y Chen (1994). Utilizamos 2 000 iteraciones en nuestras simulaciones numéricas a fin de generar funciones cuantiles de

Cuadro 5: Vidas medias de las perturbaciones sobre los componentes comunes e idiosincrásicos del desempleo regional española

Empecemos comentando las estimaciones sin sesgo en la mediana del parámetro de persistencia asociadas con las series idiosincrásicas. Encontramos cuatro regiones con un parámetro de persistencia por debajo de 0.96 (Asturias, Extremadura, Murcia y Rioja), siete regiones con un parámetro de persistencia mayor que 0.96 y menor que la unidad (Andalucía, Aragón, Islas Canarias, Cantabria, Cataluña, Madrid y Comunidad Valenciana), y seis regiones con una estimación del parámetro de persistencia igual a uno (Islas Baleares, País Vasco, Castilla-León, Castilla-La Mancha, Galicia y Navarra), lo cual coincide con la hipótesis de raíz unitaria. Este resultado respalda la existencia de series idiosincrásicas estacionarias en todas las regiones, excepto en seis, en las cuales

En lo que respecta a las estimaciones sin sesgo en la mediana de la vida media, existe un grado considerable de variación en el grado de persistencia asociada con las series idiosincrásicas, aunque vale la pena señalar que la estimación puntual de la vida media siempre es un número finito, salvo en los casos de País Vasco y Castilla-La Mancha, que exhiben vidas medias infinitas (consistente con la presencia de una raíz unitaria en estas dos series). Esto significa que cualquier perturbación regional específica que afecte a las tasas de desempleo de estas dos regiones ejercerá un efecto permanente sobre ellas. La situación al respecto de las demás regiones es diferente, particularmente la de aquellas regiones con una persistencia más baja, es decir, una vida media igual o inferior a 2.5 años (Andalucía, Aragón, Asturias, Islas Baleares, Cantabria, Murcia y Rioja), para las cuales la mitad del efecto de una perturbación desaparecería en 2.5 años o menos. Otras siete regiones exhiben vidas medias por encima de 2.5 y por debajo de cinco años (Islas Canarias, Castilla-León, Cataluña, Extremadura, Madrid, Navarra y Comunidad Valenciana), y únicamente Galicia presenta una vida media finita por encima de ese umbral (siete años). Para medir la persistencia de las perturbaciones sobre las series idiosincrásicas para todo el panel, calculamos la mediana de la vida media, que equivale a 3.25 años, lo que supone una velocidad de convergencia de 19% anual. La mediana del límite inferior del intervalo de confianza a 90% de las vidas medias equivale a 1.75 años, lo cual indica que las perturbaciones decaen a una tasa de 33% anual.18 El límite superior del intervalo de confianza es infinito en todas las regiones excepto siete (Andalucía, Asturias, Cantabria, Cataluña, Extremadura, Rioja y Comunidad Valenciana). La amplitud del intervalo de confianza asociado con las estimaciones puntuales de la vida media refleja un alto grado de incertidumbre en su estimación, ya que es compatible con un amplio rango de grados de persistencia. En resumen, el valor relativamente bajo de las vidas medias para las 15 series idiosincrásicas específicas regionales que exhiben vidas medias finitas, junto al valor de la mediana de las vidas medias de 3.25 años para estas 15 series, son resultados que respaldan la estacionariedad conjunta en el componente idiosincrásico encontrada en el análisis PANIC.

En relación con el análisis del factor común, hallamos evidencia de una estimación sin sesgo en la mediana del parámetro de persistencia igual a uno, lo cual coincide con la hipótesis de una raíz unitaria (como se halló en el análisis PANIC). Sin embargo, cuando medimos el grado de persistencia asociada con el factor común por medio de la vida media, encontramos una estimación de 12.5 años, que aparece por debajo de un valor de infinito (como sería predecible para el caso de una raíz unitaria). Aun así, nuestras estimaciones de la vida media indican que la tasa a la que decaen las perturbaciones comunes que afectan a las tasas de desempleo regionales equivale a 6% anual. Esto implica un grado relativamente alto de persistencia en el componente común, ya que se requiere más de un decenio para que el efecto de una perturbación que afecte al desempleo regional se reduzca a la mitad. Este plazo está por encima de la duración de un ciclo económico normal, lo que refleja la dificultad que tienen las tasas de desempleo regionales españolas para alcanzar los niveles previos a la perturbación incluso después de que se inicie la recuperación de la economía.

En conjunto, la estimación sin sesgo en la mediana del parámetro de persistencia y la vida media de las perturbaciones sobre las series idiosincrásicas parecen ofrecer evidencia que resulta consistente con la obtenida a partir de la aplicación del enfoque PANIC, lo cual respalda la estacionariedad conjunta del componente idiosincrásico. Las únicas excepciones son País Vasco y Castilla-La Mancha, que exhiben vidas medias infinitas. Asimismo, la evidencia recopilada en esta sección acerca de la persistencia del componente común parece estar alineada, en gran medida, con la obtenida en el análisis PANIC. Esto es así porque la estimación sin sesgo en la mediana del parámetro de persistencia es la unidad (lo que respalda la hipótesis de raíz unitaria) y la vida media de una perturbación sobre el factor común es relativamente alta (para una variable como el desempleo), al ser de 12.5 años. Estos resultados sugieren que deberían ser bienvenidas las medidas de política implementadas con el objetivo de eliminar impedimentos a los mecanismos de ajuste en respuesta a un aumento del desempleo. Por lo tanto, se requiere una mayor flexibilidad del mercado laboral para reducir la lentitud del ajuste a las perturbaciones comunes desfavorables.19

Trabajos recientes desarrollados por economistas del FMI, en la línea de otras instituciones internacionales como la OCDE y la Comisión Europea, enfatizan la necesidad de avanzar en las reformas de los mercados laboral y de productos en los países con instituciones ineficientes a fin de que los aumentos en el desempleo tras una perturbación considerablemente negativa, como la Gran Recesión, no se conviertan en algo permanente. Por ejemplo, Jaumotte (2011) señala que la negociación colectiva de nivel intermedio y la alta protección de los trabajadores permanentes son los principales factores responsables del mal funcionamiento del mercado laboral español. Esta autora se centra entonces en la manera en que las reformas por el lado de la oferta podrían combinarse para conseguir una reducción del desempleo y del peso de los trabajadores temporales. Empleando métodos de regresión estándar, esta autora halla que centralizar o descentralizar fuertemente el sistema de negociación daría origen a una reducción significativa de la tasa de desempleo (10 y 7 puntos porcentuales, respectivamente). Las reducciones en las prestaciones por desempleo (o en la duración de su percepción) y en la cuña fiscal, emprendidas conjuntamente, también recortarían la tasa de desempleo, aunque de una manera más modesta. Asimismo, la introducción de algunas medidas que dinamicen la flexibilidad en los mercados de productos ayudaría a reducir de alguna manera la tasa de desempleo. Cuando el enfoque se orienta hacia la alta participación de los trabajadores temporales, la medida de política que reduciría esta participación es una disminución de la protección del empleo para los contratos permanentes. De nuevo, disminuir la cuña fiscal y las tasas de reemplazo de las prestaciones por desempleo también ayudaría. Por último, cabe mencionar que todas estas medidas probablemente sean bastante complementarias, lo que significa que llevarlas a cabo de manera conjunta reduciría el desempleo, así como el peso del empleo temporal.

Blanchard, et al. (2014) abordan la cuestión de si el conjunto de políticas del mercado laboral que el Fondo Monetario Internacional (FMI) ha recomendado (o “impuesto” en algunos casos) a las economías avanzadas durante la Gran Recesión han resultado ser las correctas. Estas políticas pueden dividirse en medidas de dinamización de la flexibilidad micro y macro, y ambos tipos de flexibilidad son cruciales para alcanzar una mayor productividad y un menor desempleo. La microflexibilidad se refiere a mover la protección de los trabajos hacia los trabajadores, a fin de facilitar la deseable reasignación de la mano de obra. Esta flexibilidad busca diseñar instituciones laborales de manera que se pueda alcanzar el nivel correcto de flexibilidad para las empresas y de seguridad para los trabajadores. Por ejemplo, los países en donde la protección del empleo todavía es alta, deberían bajar los costes de despido hasta llegar al nivel del promedio de la OCDE. Al mismo tiempo, debería proporcionarse un generoso sistema de seguro de desempleo, siempre y cuando disminuya con la duración, junto a una amplia batería de políticas activas del mercado de trabajo, que garanticen que los trabajadores volverán a trabajar una vez que pierdan sus empleos. Por su parte, la macroflexibilidad se relaciona con la capacidad de ajustarse a las perturbaciones macroeconómicas negativas sin dejar que el desempleo crezca mucho. El elemento crucial aquí es la estructura de la negociación colectiva. Está bien establecido en la literatura que los sistemas de nivel intermedio (nivel de sector o industria) son los más propensos al desempleo. De acuerdo con esto, es conveniente moverse hacia los extremos (nivel centralizado o nivel de empresa). Por ejemplo, en un sistema centralizado, podrían fomentarse los acuerdos nacionales frente a las perturbaciones desfavorables para que los salarios crezcan en línea con la productividad laboral.

Conclusiones

En el presente artículo se ha aplicado el marco de análisis PANIC, desarrollado por Bai y Ng (2004) y posteriormente ampliado por Bai y Ng (2010), a la tasa de desempleo de las regiones españolas a lo largo del periodo comprendido entre 1976 y 2013. Esta metodología no sólo nos ha permitido considerar formas fuertes de correlación transversal entre las series individuales de tasas de desempleo, sino también establecer la fuente de la histéresis en el desempleo regional español; es decir, si se origina en el componente común y/o en las series idiosincrásicas específicas regionales. El análisis PANIC ha proporcionado evidencia de la estacionariedad conjunta del componente idiosincrásico, así como de la existencia de un factor estocástico común que impulsa a las series de tasas de desempleo observadas. Estos resultados son robustos a la incorporación de cambios estructurales en la metodología PANIC, así como a descartar los años convulsos de la Gran Recesión. Los resultados de la estimación sin sesgo en la mediana del parámetro de persistencia y la vida media de una perturbación sobre ambos componentes, encajan en buena medida con los obtenidos a partir del análisis PANIC.

Cabe destacar que nuestros resultados conllevan implicaciones importantes en términos de política económica. En resumen, de acuerdo con nuestros resultados, para combatir la fuente de la histéresis en el desempleo regional español, es necesario implementar medidas de política destinadas a reducir la lentitud del mercado laboral español en el ajuste a las perturbaciones desfavorables que afectan al componente común de las tasas de desempleo regionales. Esto es porque existen importantes rigideces en los mercados laboral y de bienes y servicios, que impiden que las tasas de desempleo regionales regresen a los niveles en los que estaban antes de la perturbación, lo que hace que los aumentos del desempleo puedan ser muy persistentes.

En el espíritu de seguir los consejos antes mencionados provenientes de organizaciones internacionales, recientemente se han llevado a cabo reformas del mercado laboral en España (2010, 2011 y 2012)20 cuyo objetivo es, entre otros, hacer que los salarios respondan con mayor rapidez a los aumentos en el desempleo. Principalmente, el propósito de estas reformas ha sido facilitar el despido objetivo por causas económicas, fomentar la negociación a nivel de empresas, con lo cual las empresas, bajo ciertas condiciones, pueden optar por descolgarse de los salarios y otras condiciones laborales negociadas en un nivel superior, y reducir la brecha en los costes de despido entre los contratos indefinidos y los temporales.21 En pocas palabras, las reformas parecen haber contribuido a alejar el poder de negociación de los trabajadores y los sindicatos hacia las empresas, aunque la manera en que estos cambios se materializarán en la práctica aún está por verse, especialmente la manera en que los tribunales laborales interpretarán estas nuevas reglas. Asimismo, el encendido debate sobre la propuesta de introducir un solo contrato indefinido para todas las nuevas contrataciones, con un coste de despido creciente -según la duración de la relación laboral-, continúa sobre la mesa hoy día. Por otro lado, durante los últimos cinco años los salarios y los costes laborales unitarios han experimentado un ajuste a la baja en España en relación con otros miembros de la Eurozona, y recientemente se han adoptado algunas medidas para atenuar la indexación de la economía. Ya veremos si todos estos nuevos factores afectan de manera significativa los patrones observados en el mercado laboral español, por ejemplo reduciendo la elevada persistencia del desempleo.