nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: E52, E43, E51, E58.

JEL Classification: E52, E43, E51, E58.

Introducción

Los bancos centrales independientes en economías desarrolladas utilizan como principal instrumento para alcanzar sus objetivos un tipo de interés a corto plazo, por medio del cual transmiten las señales de su política monetaria para que los agentes y los mercados formen unas expectativas adecuadas sobre la inflación, el crecimiento económico y otras variables capaces de condicionar el cumplimiento del objetivo de la institución monetaria.

En el contexto del paradigma de las reglas lineales de política monetaria, el estudio del signo y la intensidad de la respuesta del banco central ante las desviaciones de la inflación y el crecimiento económico están apoyados por una abundante y rica literatura teórica y empírica, sobre todo a partir del trabajo seminal de Taylor (1993).

En la primera década del siglo XXI ha ido apareciendo un conjunto de trabajos que da un paso más, planteando la posibilidad de que los bancos centrales sientan una mayor o menor aversión a las desviaciones positivas frente a las desviaciones negativas, tanto relativas a la inflación como al crecimiento económico. Así, existe asimetría en el comportamiento de la autoridad monetaria cuando el incremento que lleva a cabo en el tipo de interés ante un aumento en la tasa de inflación por encima de la tasa establecida como socialmente óptima es superior a la disminución del tipo de interés que lleva a cabo cuando la tasa de inflación se sitúa por debajo de la meta, siendo las desviaciones del mismo valor absoluto. De la misma forma, podría mostrar un comportamiento asimétrico respecto a las recesiones y a las expansiones del producto, disminuyendo más los tipos de interés en las recesiones de lo que los incrementa en las expansiones.

En la medida en que los agentes conocieran la existencia de este tipo de comportamiento por parte de la autoridad monetaria, estarían en condiciones de mejorar el proceso de formación de expectativas y, de esta forma, la transmisión de la política monetaria sería más eficiente.

El objetivo de este artículo es contrastar la hipótesis de asimetría en las decisiones de política monetaria adoptadas por el Banco Central Europeo (BCE) desde su nacimiento hasta la actualidad. Para realizar este análisis estimamos una función de reacción óptima de política monetaria en la eurozona, utilizando el método de los momentos generalizado (MMG) con datos trimestrales referidos al periodo 1999T1-2014T4. A su vez, con el propósito de dotar de robustez a los resultados, la posible presencia de asimetrías será abordada mediante la inclusión de variables ficticias multiplicativas para la inflación y el output gap en la función de reacción. Adicionalmente, analizamos si los resultados se mantienen cuando incluimos en el análisis una variable proxy de las condiciones financieras.

El periodo analizado incluye la importante crisis financiera internacional que se inicia a mediados de 2007 en los Estados Unidos y que se trasmite, poco después y con dinámica propia, a la zona del euro. Desde el comienzo de la crisis, y conforme ésta se fue amplificando, el BCE ha ido introduciendo diferentes medidas de carácter no convencional (quantitative easing) complementarias a sus decisiones sobre el nivel de los tipos de interés oficiales (Millaruelo y del Río, 2013).

En su conjunto, la nueva orientación de la política monetaria del BCE a partir de 2008 se inclina más a la dotación de liquidez al sistema y a la corrección de las turbulencias financieras que al objetivo de la estabilidad de precios. En efecto, desde principios de 2009 hasta finales del periodo analizado, la inflación no constituye un problema. Sin embargo, en este contexto de estabilidad de precios, es constatable una considerable inestabilidad en las condiciones financieras de la economía, en particular la situación del sistema bancario, los mercados de activos y sobre todo -de interés para nuestro trabajo- la evolución del crédito. Un banco central puede reorientar la conducción de su política monetaria a objetivos distintos de la estabilidad de precios para hacer frente a situaciones de inestabilidad de las variables financieras o del crecimiento económico (aunque éste no fuera su objetivo primordial, como en el caso del BCE), sin que esta forma de proceder suponga el abandono de su objetivo último (Svensson, 2009), sobre todo cuando, como es el caso analizado en este artículo, no existe un problema de inestabilidad de precios desde el comienzo de la crisis.

Este nuevo planteamiento es acorde con un esquema de inflación flexible, frente al esquema de inflación estricto. En palabras de Svensson (2010: 1), “el objetivo de inflación nunca es estricto, sino que siempre es un objetivo flexible, en el sentido de que un banco central que tenga como objetivo primordial la estabilidad de precios, también tendrá en cuenta otras variables”.

En este contexto, entre otras medidas, la autoridad monetaria europea cambia el funcionamiento habitual de las subastas de liquidez por la adjudicación plena a tipo fijo. Además, amplía de manera generosa la lista de activos que los bancos podían utilizar como garantía en estas operaciones, aunque aplicando distintas quitas o recortes (haircuts) según el tipo de título. Mantiene las Operaciones Principales de Financiación semanales (OPF) y amplía el número y el plazo de las Operaciones de Financiación a Plazo Más Largo (OFPML), pasando de una mensual a tres meses, a dos mensuales a tres meses y una mensual a seis meses. Por otra parte, introduce las operaciones de financiación a plazo especial con vencimiento idéntico a la duración del periodo de mantenimiento de reservas (aproximadamente un mes). El 7 de mayo de 2009, el BCE decide realizar tres OFPML a un año y, en diciembre de 2011, anunciaba dos OFPML con vencimiento a 36 meses. Por último, en 2014, introduce las operaciones de financiación a plazo más largo con objetivo específico.

Con el objetivo de restablecer el mecanismo de transmisión de la política monetaria, facilitando la financiación bancaria y tratando de estimular la oferta de crédito a la economía que, como veremos más adelante, es una variable significativa en nuestro modelo, el BCE introduce los Programas de Compra de Bonos Garantizados (CBPP, por sus siglas en inglés) y el Programa para los Mercados de Valores (SMP, por sus siglas en inglés). Así, en los años 2009, 2011 y 2015 puso en marcha tres CBPP (títulos que las instituciones financieras emiten con la garantía de su cartera de préstamos hipotecarios o créditos a instituciones públicas).

En mayo de 2010, el BCE introdujo el SMP, que consistió en realizar intervenciones en los mercados de renta fija pública y privada. El objetivo no era aplicar una política monetaria expansiva, puesto que estas compras eran esterilizadas con operaciones semanales de drenaje.

Asimismo, en 2012, inicia su andadura un nuevo programa, llamado Operaciones Monetarias de Compraventa (OMT, por sus siglas en inglés). Se trata de operaciones de compraventa simple en los mercados secundarios de deuda soberana, diseñadas por la autoridad monetaria para combatir el repunte de la prima de riesgo de la deuda de los países europeos en crisis a cambio de estrictos programas de ajuste macroeconómico. Las operaciones se centraron en los plazos más cortos de la curva de rentabilidades y, en particular, en los bonos soberanos con plazo hasta el vencimiento entre uno y tres años. Estas compras también fueron sometidas a una esterilización total.

Tras esta introducción, en la sección I exponemos el estado de la literatura sobre reglas asimétricas; en la sección II se explican los modelos que se utilizarán en el análisis empírico; la sección III presenta la descripción y las fuentes de los datos empleados; la sección IV analiza los resultados del trabajo empírico. Finalmente, ofrecemos algunas conclusiones.

I. Estado de la literatura

Cuando la función que representa las preferencias del banco central (función de preferencias o función de pérdidas) es cuadrática y la función de oferta agregada es lineal, como en Svensson (1997), la función de reacción del banco central es una función lineal o simétrica, como en Taylor (1993) o en Clarida, et al. (1998 y 2000).

Es suficiente el incumplimiento de una de las dos condiciones para que la gestión de política monetaria por parte de la autoridad monetaria muestre una desigual intensidad ante las desviaciones positivas y negativas respecto de sus objetivos. Así pues, la literatura disponible sobre reglas asimétricas de política monetaria establece como causas de una reacción no lineal por parte del policy maker las dos siguientes: una función de preferencias (función de pérdidas) de la autoridad monetaria asimétrica y la existencia de una curva de Phillips o curva de oferta agregada no lineal.

En relación con la primera, una función de pérdidas del banco central asimétrica, se trata de una función en la que el policy maker muestra una diferente aversión ante las desviaciones positivas de la inflación que ante las negativas y ante el gap del producto positivo o negativo y, en consecuencia, modifica el tipo de interés con diferente intensidad en función del signo de la desviación. En síntesis, ésta es la naturaleza de las asimetrías en política monetaria.

Por lo tanto, en principio, la autoridad monetaria puede ponderar más las desviaciones positivas de la inflación respecto al nivel marcado como objetivo que las desviaciones negativas o al revés. Y lo mismo ocurre con las desviaciones del producto respecto a su nivel potencial. El banco central puede ponderar más o menos las desviaciones positivas que las negativas.

Ahora bien, Aguiar y Martins (2008) resumen dos tipos de preferencias asimétricas que parecen observarse en la gestión de política monetaria por parte de distintos bancos centrales. El primer tipo es observado en la gestión de las autoridades monetarias a las que les preocupan las desviaciones de la inflación por encima del objetivo y las desviaciones negativas del output, pero le preocupan más las recesiones económicas. Detrás de este comportamiento está la sensibilidad a los costes sociales de las recesiones y que, en sociedades democráticas, incluso los bancos centrales independientes son sensibles a las presiones políticas y sociales en este sentido.

El segundo tipo de preferencia asimétrica hace referencia a la actuación de la autoridad monetaria que parece preferir niveles de inflación por debajo del nivel objetivo que por encima. Este tipo de preferencia se encuadra perfectamente en aquellos bancos centrales que quieren transmitir una imagen de compromiso firme con el mantenimiento de bajos niveles de inflación.

Los trabajos de investigación en materia de reglas asimétricas de política monetaria sustentadas en una función de preferencias asimétrica arrancan de los trabajos de Varian (1975), Zellner (1986) y Nobay y Peel (1998). Entre ellos citamos los de Ruge-Murcia (2001), Dolado, et al. (2002), Bec, et al. (2002), Nobay y Peel (2003), Surico (2003) y Surico (2007a, 2007b), Cukierman (2000), Cukierman (2004), Cukierman y Muscatelli (2007), Saadon, et al. (2008), Aguiar y Martins (2008), Ikeda (2010), Aragón y Bezerra (2013).

Por lo que se refiere a la segunda causa, Schaling (1998), Nobay y Peel (2000), Schaling, (2004), Dolado, et al. (2005), Sznajderska (2012), García-Iglesias, et al. (2013), Barros-Campello, et al. (2015) derivan una función de reacción óptima del banco central cuando la estructura de la economía está caracterizada por un trade-off en el corto plazo no lineal entre inflación y paro.1

Debido al relativamente corto periodo de funcionamiento del BCE, pocos han sido los trabajos empíricos que han estudiado el comportamiento simétrico o asimétrico de esta autoridad monetaria. Algunos de estos trabajos se orientan a la búsqueda de asimetrías ante las desviaciones de la inflación respecto del objetivo, teniendo en cuenta que la estabilidad de precios es el objetivo último del BCE.

Sin embargo, interesa conocer la forma de reacción del BCE ante el crecimiento económico y el paro, aunque éste no sea su objetivo explícito.

Surico (2007a) estima, utilizando el MMG, la función de reacción del BCE, a partir de datos mensuales de la eurozona para el periodo que abarca desde enero de 1999 hasta diciembre de 2004. En lo relativo a las asimetrías respecto a la inflación y el output, las conclusiones a las que llega son las mismas que en Surico (2003):2 la política monetaria del BCE es no lineal y state-dependent. Las asimetrías en la respuesta del BCE no están en la reacción ante desviaciones de la inflación, sino ante desviaciones del output: ante movimientos de la misma magnitud, la expansión monetaria llevada a cabo por el policy maker ante una contracción del output es mayor que la restricción monetaria puesta en marcha cuando el nivel de producción supera al potencial.

Dolado, et al. (2005) estudian la política monetaria del área euro en el periodo 1984-2001, concluyendo también la asimetría en las reacciones de la autoridad monetaria europea, aunque, en este caso, respecto al objetivo de inflación.

García-Iglesias, et al. (2013) estudian el comportamiento del BCE desde su nacimiento hasta el comienzo de la crisis, incluyendo el año 2008 que, a diferencia de los años anteriores, presenta tasas de inflación superiores a 3%. Estos autores concluyen la no presencia de un comportamiento asimétrico del BCE en el periodo 1999-2008.

De todas formas, es importante tener en cuenta el periodo analizado en cada uno de los trabajos citados que, al no ser homogéneo, podría justificar algunas de las diferencias obtenidas en sus conclusiones.

Otros trabajos empíricos (Flores, et al., 2000; Corbo, 2002; Mohanty y Klau, 2004; Moura y de Carvalho, 2010; Barros-Campello, et al., 2015) abordan la posible presencia de asimetrías en el comportamiento de diferentes bancos centrales a partir de la estimación de una regla lineal de política monetaria que incorpora variables ficticias definidas en función de los valores que tomen las desviaciones de la inflación y el producto respecto a sus niveles objetivo.

II. El modelo teórico

Siguiendo a Dolado, et al. (2005), partimos del problema de optimización al que se enfrenta la autoridad monetaria: la minimización de su función de pérdidas -ecuación (1)-, sujeta a la estructura de la economía, representada ésta por una curva IS -ecuación (2)- y por una curva de oferta agregada o curva de Phillips, que puede adoptar una forma no lineal -ecuación (3)-.

(1)

(1)

(2)

(2)

(3)

(3)

Partiendo del objetivo del banco central de minimizar en cada momento t el valor presente esperado de las pérdidas de cada periodo:

(4)

(4)

Obtenemos la regla óptima de política monetaria,3 representada por la ecuación (5).

(5)

(5)

donde c

1 = 1 + a/λδξ ;

El último término de la derecha (interacción o término rectangular) de la ecuación (5) muestra la interacción entre las previsiones de inflación y el output gap. Un coeficiente c 3 estadísticamente distinto de cero, pondrá de manifiesto un comportamiento asimétrico por parte del banco central cuando establece los tipos de interés a corto plazo.

Para la realización del análisis empírico se reescribe la ecuación (5) como:

(6)

(6)

donde:

(7)

(7)

Es decir, sustituimos los valores esperados por los realizados y permitimos que el modelo sea backward looking o forward looking, de forma que los subíndices temporales f y b pueden ser positivos o negativos, e introducimos el término ρi t−1 , que refleja el fenómeno conocido como interest-rate smoothing.4

Como vemos,

Como enfoque alternativo y con el propósito de contrastar la robustez del resultado relativo a la presencia de asimetrías en la gestión de la política monetaria por parte de la autoridad monetaria de la eurozona en el periodo analizado, hemos incluido en la función de reacción (8) las variables ficticias multiplicativas

(8)

(8)

donde:

Por lo tanto:

Esto es, si

III. Los datos

El BCE asumió sus responsabilidades como banco central coincidiendo con la creación del euro, el 1° de enero de 1999. En octubre y diciembre de 1998, el Consejo de Gobierno hizo públicos los principales elementos de su estrategia de política monetaria que, basada en dos pilares, está orientada hacia la estabilidad. Establece como único objetivo explícitamente asumido por el BCE el de la estabilidad de precios en la zona euro. Definía la estabilidad de precios como una tasa de variación interanual del Índice Armonizado de Precios al Consumo (IAPC) por debajo de 2% en un horizonte temporal de medio plazo (BCE, 1998). La estrategia del BCE ha sido objeto de algunas críticas y análisis, como Galí, et al. (2004), Gerlach (2004) y García y Pateiro (2009). En 2003, contando ya con casi cinco años de experiencia, precisó su referencia para el crecimiento de los precios “por debajo, cerca de 2%” (BCE, 2003). Algunos analistas sostienen que la clarificación “cerca de 2%” podría ser interpretada como una forma opaca de transmitir que el objetivo de inflación, consistente con la estabilidad de precios, quedó establecido desde el principio, de manera implícita, en el rango 1-2%.

En el análisis empírico dirigido a estudiar el comportamiento mostrado por el BCE desde su nacimiento hasta la actualidad, hemos utilizado los datos trimestrales de la economía de la zona euro, referidos al periodo comprendido entre el primer trimestre de 1999 y el cuarto trimestre de 2014.

El tipo de interés nominal a corto plazo utilizado es el Euro Overnight Index Average (EONIA). Empleamos la media trimestral de los datos diarios. Se podría utilizar como variable a explicar el tipo de interés oficial, o básico, que equivale al tipo mínimo de las OPF; pero, siguiendo a García-Iglesias (2007), y García y Pateiro (2009), García-Iglesias, et al. (2011) y Barros-Campello, et al. (2015), hemos optado por el EONIA, por estar determinado, con frecuencia diaria, en el mercado por agentes privados, mientras que el tipo de interés mínimo de las operaciones principales de financiación se mantiene constante durante periodos más o menos largos. No obstante, la evolución de ambos tipos de interés es muy similar.

Como medida de la inflación, utilizamos, alternativamente, la tasa de variación interanual del IAPC y del IAPC que excluye los productos energéticos y los alimentos no procesados, o inflación subyacente. En los dos casos, el dato trimestral es la media aritmética de las tres observaciones mensuales.

A partir de estos datos, calculamos la variable explicativa

Por lo que se refiere al cálculo del gap del producto,

El problema fundamental al que nos enfrentamos cuando trabajamos con el producto potencial de una economía es que al no ser una variable observable, tenemos que estimarlo. Cerra y Chaman (2000) recopilan distintos métodos para el cálculo del output potencial y la brecha entre la producción efectiva y la potencial. Instituciones internacionales como la Organización para la Cooperación y el desarrollo Económicos (OCDE) o la Comisión Europea utilizan una metodología basada en la estimación de una función de producción. El principal punto fuerte de esta aproximación es que se basa en un enfoque teórico, por lo tanto permite analizar los determinantes que se encuentran detrás del crecimiento potencial, frente a otras metodologías puramente estadísticas que se basan en ofrecer una suavización de la evolución observada en la producción efectiva. Sin embargo, su principal desventaja es que requiere un conjunto muy amplio de información y la realización de un número relativamente elevado de supuestos simplificadores.

Entre los métodos estadísticos que pretenden extraer la tendencia de la serie del producto mediante la utilización de técnicas estadísticas, destaca el método univariante del filtro de Hodrick y Prescott (1997), que es ampliamente empleado en la literatura empírica sobre reglas de política monetaria y será el utilizado en este trabajo.

De esta forma, medimos el output gap como la diferencia entre el logaritmo neperiano del PIB y el filtro de Hodrick-Prescott (HP) del mismo, con un parámetro de alisamiento de 1.600, al tratarse de datos trimestrales.

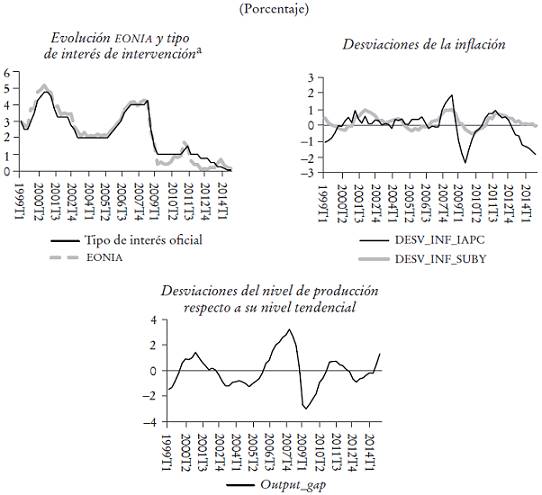

La Gráfica 1 muestra la evolución de las variables utilizadas en el análisis empírico. La información referida a estas variables está disponible en la base de datos del BCE.

a Para esta representación tomamos el dato correspondiente al último día del trimestre para las dos variables.

Gráfica 1: Evolución de las variables del modelo

1. La contrastación empírica

Como hemos adelantado, estimaremos la ecuación (6) mediante el MMG:

(6)

(6)

En términos de significación de las variables explicativas, obtenemos los mejores resultados con un f = 4 y un valor de b = 0, es decir, en lo que se refiere a su objetivo de control de la inflación en el medio plazo, los datos parecen mostrar que la autoridad monetaria europea se fija un horizonte de un año,5 mientras que, en lo referido al output gap, parece que el BCE tiene en consideración, al llevar a cabo la gestión de la política monetaria comunitaria, el valor corriente de dicha variable.

Como variables instrumentales, utilizamos una constante y los tres primeros retardos de la desviación de la inflación, el output gap y la interacción de los gaps de inflación y output. Todas estas variables son potencialmente útiles para estimar la inflación y el output futuro y están incorrelacionadas con el shock de política monetaria

Teniendo en cuenta que el conjunto de instrumentos y, por lo tanto, el número de condiciones de ortogonalidad excede el de parámetros a estimar, será necesario contrastar la validez de las restricciones de sobreidentificación. Hansen (1982) sugiere un test que puede implementarse utilizando el estadístico J de forma que si

La condición para asegurar que el vector de parámetros estimados mediante el MMG con variables instrumentales sea bastante consistente, asintóticamente normal y eficiente es la estacionariedad de las variables instrumentales así como de las variables que conforman la regla tayloriana representada por la ecuación (6). El Cuadro 1 recoge la prueba de raíz unitaria de Dickey Fuller Aumentada (ADF, por sus siglas en inglés). En todos los casos, rechazamos la hipótesis nula de que la serie es no estacionaria (tiene una raíz unitaria). En el caso de la evolución de la inflación medida a partir del IAPC, el nivel de significación es de 6%. En las restantes, aceptamos la estacionariedad de las variables para un nivel de significación inferior a 5%. Cabe señalar que estamos ante variables que, en el largo plazo y en economías estables, se comportan como estacionarias. Sin embargo, la profundidad de la crisis económica actual imprimió una tendencia muy negativa a la evolución de la inflación. Este hecho se refleja en los resultados obtenidos.

Como matriz de ponderación utilizamos la matriz de covarianzas consistente con heterocedasticidad y autocorrelación (HAC). En la estimación de esta matriz, hemos utilizado el Kernel Bartlett, y respecto a la selección del bandwidth, hemos optado por el método Newey-West Fijo (1994).

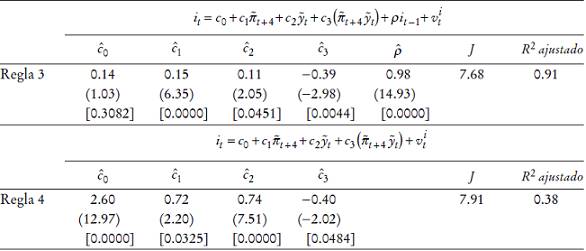

Los Cuadros 2 y 3 muestran los resultados de la estimación de la ecuación (6). Las reglas 1 y 3 incluyen el interest rate smoothing, mientras que la 2 y la 4 no contemplan la inercia en la fijación de los tipos de interés por parte de la autoridad monetaria.

Fuente: elaboración propia.

a Entre paréntesis el estadístico t de Student, y entre corchetes el valor p.

Cuadro 2: Estimación de la regla óptima utilizando datos de inflación calculados a partir del IAPCa

Fuente: elaboración propia.

a Entre paréntesis el estadístico t de Student, y entre corchetes el valor p.

Cuadro 3: Estimación de la regla óptima utilizando datos de la inflación subyacentea

Como vemos, en todos los casos, los coeficientes presentan el signo esperado y las variables explicativas son estadísticamente significativas. Tal y como prevé la teoría, los coeficientes relativos a las desviaciones de la inflación, el output gap y, en su caso, los valores pasados del tipo de interés son positivos. En todos los casos el output gap es estadísticamente significativo, lo que nos indica que el BCE responde también a la economía real. Estos resultados son compatibles con una política monetaria que, sin abandonar el objetivo de inflación, reacciona ante la evolución de la actividad económica. Como sabemos, desde inicios de 2008, la economía de la zona euro entró en una profunda y duradera recesión, con tasas negativas de crecimiento económico y tasas de paro crecientes. En este contexto se puede interpretar que la política monetaria del BCE se orientó a la activación de la actividad económica.

Por otra parte, podemos afirmar que el BCE adoptó una función de reacción asimétrica en el periodo analizado, como se deduce del signo negativo del coeficiente rectangular y de su nivel de significación.

En cuanto al estadístico J, el valor que toma nos permite aceptar en todos los casos la hipótesis nula de validez de las variables instrumentales utilizadas. Es decir, aceptamos que el modelo está correctamente especificado. Por lo que se refiere al coeficiente de determinación ajustado, su valor es muy elevado en las reglas 1 y 3, que incorporan el interest rate smoothing. Sin embargo, como cabe esperar, su valor es considerablemente menor en las reglas 2 y 4, que no incorporan el valor retardado de la variable explicada.

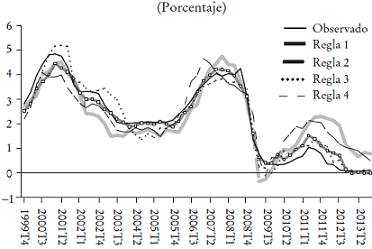

En la Gráfica 2 mostramos cómo las reglas de tipos de interés que hemos estimado ajustan el comportamiento mostrado por el tipo de interés, desde el nacimiento del BCE hasta la actualidad.

A la vista de la Gráfica 2 se puede afirmar que el ajuste es realmente bueno en las reglas 1 y 3. Se puede ver también que el tipo de interés observado es superior al previsto por cualquiera de las cuatro reglas estimadas en los primeros años y en la última etapa del año 2008. Es decir, la gráfica parece mostrar que el BCE aplicó, durante los primeros años de funcionamiento y durante la última etapa del año 2008, una política monetaria más restrictiva que la prevista por cualquiera de las reglas de tipos de interés que hemos estimado.

Por lo que se refiere a las desviaciones de los primeros años, éstas pueden estar justificadas por el interés de la autoridad monetaria europea en labrarse una reputación antiinflacionista (Galí, et al., 2004). En cuanto a las desviaciones del año 2008, recordemos que en julio de ese año, cuando el crecimiento económico de todos los países de la zona euro mostraba síntomas de agotamiento, el BCE sube por sorpresa los tipos de interés de intervención un cuarto de punto hasta 4.25%. La realidad económica mostró pronto que esta medida había sido desacertada, y en octubre de ese mismo año, la autoridad monetaria europea inicia una serie de bajadas en el tipo de interés de las operaciones principales de inyección de liquidez.

En lo que se refiere a la última etapa del periodo analizado, que coincide con la profunda crisis financiera y económica en la que Europa se ve inmersa a partir de 2008, observamos que el EONIA, sobre todo en el periodo 2010-2012, es sensiblemente menor que el estimado por cualquiera de las funciones de reacción que hemos utilizado. Se podría decir que el descenso de las tasas de interés fue mucho más rápido que el estimado como óptimo debido, tal vez, a la presencia de fuertes expectativas a la baja, teniendo en cuenta la notable debilidad de la actividad económica y los problemas de financiación de algunos estados de la eurozona. Este fenómeno se refleja también en el hecho de que el tipo de interés del interbancario a un día es sensiblemente inferior al tipo de interés de intervención del BCE durante la última etapa analizada (véase la Gráfica 1).

Con el objetivo de manifestar la robustez del resultado obtenido en relación con la presencia de un comportamiento asimétrico por parte de la autoridad monetaria de la eurozona, así como analizar de forma separada la posibilidad de un comportamiento asimétrico respecto a la evolución de la inflación o respecto al comportamiento del output gap, hemos estimado por el MMG la ecuación (8).

(8)

(8)

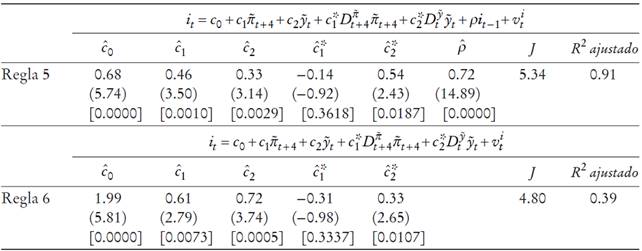

Los resultados obtenidos aparecen recopilados en los Cuadros 4 y 5. Las reglas 5 y 7 incluyen entre las variables explicativas el valor retardado del tipo de interés, que no aparece contemplado en las reglas 6 y 8.

Fuente: elaboración propia.

a Entre paréntesis el estadístico t de Student, y entre corchetes el valor p.

Cuadro 4: Estimación de la regla de política monetaria utilizando datos de inflación calculados a partir del IAPC con variables ficticiasa

Fuente: elaboración propia.

a Entre paréntesis el estadístico t de Student, y entre corchetes el valor p.

Cuadro 5: Estimación de la regla de política monetaria utilizando datos de inflación subyacente con variables ficticiasa

De acuerdo con la información recopilada en los Cuadros 4 y 5, los coeficientes relativos a la desviación de la inflación, ya sea medida a partir del IAPC o como inflación subyacente, al output gap y, en su caso, a la variable dependiente retardada, presentan el signo esperado y son estadísticamente distintos de cero.

A su vez, los resultados obtenidos parecen mostrar que la autoridad monetaria de la zona euro no presenta un comportamiento asimétrico respecto al objetivo de inflación, mientras que, con un nivel de significación inferior a 5%, podemos afirmar que el BCE muestra una aversión asimétrica a las desviaciones positivas y negativas del output respecto a su nivel tendencial, en concreto, ante movimientos de la misma magnitud, la expansión monetaria llevada a cabo por la autoridad monetaria ante una contracción del output es mayor que la restricción monetaria puesta en marcha cuando el nivel de producción supera al tendencial. Surico (2007), con datos del periodo 1999-2004, aporta la misma conclusión. Teniendo en cuenta que nuestro trabajo incluye también el periodo de crisis 2008-2014, es lógico que este comportamiento asimétrico se mantuviese e incluso se acentuase.

A la vista de los resultados obtenidos, nos hemos preguntado por el origen de tales asimetrías en el comportamiento del BCE. Como hemos indicado, una de las posibles causas de tales asimetrías es que la economía presente una curva de Phillips no lineal.

La comprobación de la forma que adopta la curva de Phillips es una tarea compleja, dado que la forma de dicha curva depende de multitud de variables, algunas de las cuales caen fuera de este trabajo. Dolado, et al. (2005), García-Iglesias, et al. (2013) realizan una aproximación a la forma de la curva de Phillips mediante la estimación de la ecuación (3).

(3)

(3)

Según dicha ecuación, siendo

A la vista de estos resultados, la asimetría observada en el comportamiento del BCE debe tener su origen en las preferencias no lineales de la autoridad monetaria.

Teniendo en cuenta que, como ya hemos indicado, una característica de la crisis económica y financiera que se inicia en 2007 está relacionada con la crisis bancaria, con una clara influencia sobre el crédito y sobre otras variables financieras y económicas, resulta interesante analizar en qué medida la nueva realidad económica pudo haber modificado la conducción de la política monetaria del BCE.

Con este fin, procedemos a una modificación del modelo que nos permita introducir en el mismo alguna variable relevante de las condiciones financieras, tales como el crédito, los precios de los activos, alguna medida del riesgo crediticio, entre otras.

Para tal efecto, hemos reformulado la función IS incluyendo como variable x t el crédito al sector privado.

(9)

(9)

Así, según la ecuación de la función IS que adoptamos, la renta depende positivamente de la renta del periodo anterior y del crédito a la economía real y negativamente del tipo de interés real. En efecto, el crecimiento del crédito, en términos reales, tiende a presentar un elevado grado de sincronización con el crecimiento del PIB real. Como señala el BCE (2012), el crecimiento real del crédito suele tender a disminuir de manera más pronunciada cuando las recesiones van acompañadas de crisis bancarias, pasando incluso a ser negativo en los dos años siguientes al primer año de recesión, comportamiento que se constata en la presente crisis.

Esta reformulación daría lugar a una función de reacción del banco central como la siguiente,6 que sería una regla óptima de tipos de interés:

(10)

(10)

donde:

(10)

(10)

De la misma forma, a efectos de comprobación empírica, utilizamos:

(11)

(11)

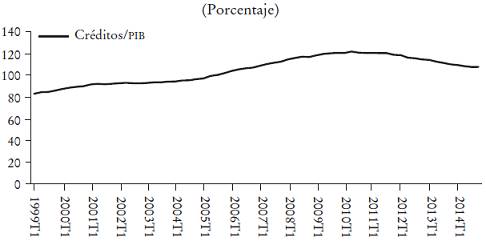

Hemos medido el crédito al sector privado como la relación entre el crédito al sector privado (empresas no financieras, hogares, otros intermediarios financieros, empresas de seguros y fondos de pensiones) respecto al PIB real. La Gráfica 3 muestra la evolución de esta variable.

Fuente: elaboración propia a partir de los datos del BCE.

Gráfica 3: Evolución del crédito al sector privado

El análisis de la significación de esta variable en la estimación de la regla óptima de política monetaria, podría arrojar luz sobre la medida en que el BCE reorientó su política monetaria hacia la corrección de los importantes desequilibrios observados en la economía europea, más allá del objetivo de la estabilidad de precios.

Los resultados de la estimación aparecen recopilados en el Cuadro 6.

Fuente: elaboración propia.

a Inflación medida como variación interanual del IAPC.

b Entre paréntesis el estadístico t de Student, y entre corchetes el valor p.

Cuadro 6: Estimación de la regla de política monetaria utilizando datos de inflación subyacente con variables ficticiasa,b

El crédito al sector privado, como variable proxy de las condiciones financieras, al igual que el resto de las variables, resulta estadísticamente significativo. Si bien el crédito al sector privado, en valores absolutos, ha experimentado tasas de variación claramente negativas en los momentos centrales de la crisis, cuando esta variable se expresa en términos del PIB real, su comportamiento, tal y como refleja la Gráfica 3, no muestra una evolución tan negativa, debido al fuerte descenso del PIB en el periodo de la crisis. Esto es compatible con el signo negativo del coeficiente relativo al crédito.

Los resultados muestran que se mantiene la asimetría a juzgar por el signo y significación del término rectangular. Si bien la estimación de las reglas 9 y 10 no permite determinar la naturaleza de la asimetría, considerando los resultados de los Cuadros 4 y 5 podemos concluir que es la reacción al output gap la que está asociada con preferencias asimétricas. Asimismo, la inclusión de otras variables representativas de las condiciones financieras no modifica sustancialmente los resultados.

Conclusiones

El análisis empírico realizado nos permite afirmar que el BCE adoptó una función de reacción asimétrica en el periodo analizado. Los dos métodos de análisis utilizados en este trabajo conducen a conclusiones similares, por lo que pueden considerarse robustos.

Este comportamiento asimétrico por parte del BCE parece tener como causa una función de pérdidas no lineal, dado que no se ha podido concluir la existencia de una curva de Phillips no lineal. Respecto a la naturaleza de tales preferencias, éstas están asociadas al objetivo de crecimiento económico y no al de estabilidad de precios. Ante movimientos de la misma magnitud, la expansión monetaria llevada a cabo por la autoridad monetaria ante una contracción del output es mayor que la restricción monetaria puesta en marcha cuando el nivel de producción supera al potencial.

Las conclusiones relativas a la asimetría se mantienen aun cuando se incluyen en la regla óptima de política monetaria variables proxy de las condiciones financieras, tales como el crédito al sector privado.

Es importante destacar que con la larga y profunda crisis que empiezan a padecer los países de la eurozona en el año 2008, con tasas de crecimiento bajas o negativas, acompañadas de tasas de inflación en niveles mínimos o incluso negativos, el BCE pudo haber orientado la política monetaria hacia el crecimiento económico sin que ello signifique el abandono del objetivo de la estabilidad de precios. Al mismo tiempo, esa misma realidad económica contribuyó a una reorientación de la política monetaria hacia medidas no convencionales, centradas en la expansión monetaria o quantitative easing, que encajan más adecuadamente en aquellas otras funciones de un Banco Central distintas del estricto control de la inflación.

Por otra parte, el análisis empírico realizado nos permite concluir que el BCE aplicó, durante los primeros años de funcionamiento, una política monetaria excesivamente restrictiva, comportamiento lógico si tenemos en cuenta que la autoridad monetaria comienza su andadura en 1999 con el único mandato de la estabilidad de precios.

Asimismo, el BCE tardó en percatarse del agotamiento del crecimiento económico que se iniciaba en el año 2008 en la mayor parte de los países de la zona euro, pero pronto puso en marcha, siguiendo la estela de la Reserva Federal, una política monetaria superexpansiva, que ha mantenido hasta la actualidad, y que arroja unos tipos de interés de mercado próximos a cero e incluso negativos, como es el caso del EONIA, en algún momento puntual.

Teniendo en cuenta que la inestabilidad económica y financiera, así como las interrelaciones entre las distintas economías, pueden modificar el comportamiento de los bancos centrales, nuevos trabajos de investigación han de favorecer la interpretación de las causas que subyacen en la orientación de la política monetaria en las distintas fases del ciclo económico, como una contribución destacable a la mejora del proceso de formación de expectativas y de la eficiencia de la política monetaria.