nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E32, E62, E37.

JEL Classification: E32, E62, E37.

Introducción

En los últimos años se han realizado reformas fiscales para reducir el déficit en algunos países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), como por ejemplo, Grecia, Irlanda, Portugal, España y el Reino Unido, quienes han incrementado sus tasas impositivas. Estos cambios se sustentan en la demanda adicional de recursos que tiene el fisco: incrementar el gasto público orientado a educación, infraestructura y salud, y aumentar el ahorro para buscar un balance fiscal. Al respecto, una alternativa para implementar una reforma tributaria es implementarla en fases, es decir, avisar por adelantado la manera en que se implementará la reforma. En término del impacto macroeconómico, ¿cuál es la diferencia de realizar la reforma inmediata o paulatinamente? El principal objetivo de este artículo es analizar las diferencias del impacto macroeconómico de estas estrategias alternativas de implementación. En particular, se toma el caso de Chile que implementó recientemente una reforma en fases en 2014.

En efecto, en general las reformas tributarias están asociadas con shocks de impuestos. A modo de ejemplo, en un influyente artículo (Blanchard y Perotti, 1999) establecen un resultado general para la política fiscal usando un Vector Autorregresivo (VAR): los shocks de gastos son expansivos, en cambio los shocks de impuestos son negativos. Desde este trabajo seminal, una serie de investigaciones recientes ha confirmado esta regla: (Mountford y Uhlig, 2009), (Fatás y Mihov, 2012), y (Perotti, 2012). Los fundamentos teóricos de estos resultados empíricos se pueden encontrar en (Galí, López-Salido y Vallés, 2007), es decir, en una economía con agentes restringidos y precios rígidos el gasto es expansivo; los impuestos, en cambio, son contractivos.

Sin embargo, algunos investigadores han hecho énfasis en que el impacto de una reforma fiscal no es directo y que depende crucialmente del momento en que ésta se realiza. Por ejemplo, (Mertens y Ravn 2012) encuentran evidencia en los Estados Unidos de que una reducción esperada en los impuestos produce una caída en el Producto Interno Bruto (PIB), el consumo y la inversión. Este resultado está en línea con la literatura sobre noticias y ciclo económico desarrollada en los últimos años. A modo de ejemplo, ( Jaimovich y Rebelo, 2009) demuestran en un modelo de ciclos reales (RBC, por sus siglas en inglés) estándar que noticias positivas sobre el futuro de la productividad generan expansiones significativas sobre el PIB. En el caso de los impuestos avisados, el efecto, como se explicará en detalle en este estudio, consiste en aprovechar los trimestres en que los impuestos aún no suben.

Adicionalmente, la literatura indica que medir los efectos en fases de una reforma tributaria es complejo. En efecto, la medición de nueva información (o news) puede producir serios problemas si usamos modelos econométricos estándar (modelos VAR o modelos de una ecuación) como lo demuestra (Leeper, Walker y Yang, 2013):1 los modelos estándares suponen que los shocks son decrecientes en el tiempo; sin embargo, las news puede que no decrezcan. A modo de ejemplo, una reforma tributaria que es avisada en t y que será efectiva en T periodos más, suponiendo un contexto de expectativas racionales, implicará que el stock de capital en T dependerá plenamente del shock o nueva información que ocurrió T-1 periodos atrás.

En este artículo evitamos esta crítica desarrollando un modelo estructural de equilibrio general dinámico estocástico (DSGE, por sus siglas en inglés) que es estimado por técnicas bayesianas.2 En relación con la estructura del modelo, éste considera diferentes sectores que representan, en términos generales, la economía chilena. El modelo de este estudio es una extensión de (García y González, 2014), donde se sustituye el supuesto de impuestos lump-sum por impuestos al consumo, al trabajo y a las utilidades. Además, se formaliza una regla fiscal de gasto que depende de los ingresos estructurales, pero adicionando una recaudación fiscal proveniente de los impuestos antes mencionados y los aportes del cobre. En resumen, nos aseguramos de que tanto el estado estacionario como la dinámica del modelo repliquen los resultados estándares para la economía chilena usando modelos DSGE y VAR, incluida la carga tributaria histórica de la economía chilena.

Una vez examinado el modelo, se realizan proyecciones condicionadas a la reforma tributaria en fases. En otras palabras, se supone que los agentes económicos saben con anticipación la evolución de los impuestos y, por tanto, pueden reoptimizar sus planes de consumo, inversión, fijación de precios, salarios, producción, etc. Los resultados encontrados en esta investigación son consistentes con estudios en otros países. La reforma tributaria en fases debiera producir dos efectos: en el primero, una sustitución que impulsa a las empresas a adelantar inversión y con ello debiera aumentar el PIB y la inflación. En este contexto, la reacción del banco central debiera consistir en subir la tasa de interés. El otro efecto es un producto riqueza que reduce el precio de las acciones y aumenta el tipo de cambio.

En términos cuantitativos, un aumento de 1% de los impuestos a los beneficios debería producir un aumento de 0.17% del PIB dentro del primer año del anuncio. Sin embargo, es importante aclarar que los efectos que medimos en este estudio son limitados y se restringen sólo a los de corto plazo. Se omiten otros (efecto riqueza) asociados a la mayor recaudación tributaria en la formación de capital humano (objetivo final de la reforma de 2014 que se realizó en Chile) y por tanto las ganancias de productividad en el largo plazo; tampoco considera los efectos distributivos positivos de largo plazo del aumento de impuesto (Picketty, 2014: 515, primer párrafo).

Finalmente, reconociendo que una reforma tributaria va más allá del aumento futuro de los impuestos, en el estudio se introduce la posibilidad de que otros elementos asociados a una reforma puedan producir un shock negativo en las expectativas de inversión. En términos reales, un aumento de impuestos está asociado a elementos tan diversos como la claridad de la reforma por parte del gobierno, al grado de virulencia de las discusiones en el Congreso y su influencia en las expectativas de los empresarios, la incertidumbre de nuevas alzas de impuestos, etc. En resumen, demostramos que si estos otros elementos están presentes, el efecto sustitución discutido en este artículo puede ser compensado por un empeoramiento de las expectativas que produce que la inversión caiga desde el mismo momento del anuncio de la reforma. En otras palabras, se compensa o interfiere el efecto sustitución, que sería una respuesta óptima, suponiendo como dada la trayectoria de los impuestos, por un efecto negativo instantáneo en las expectativas.

Puesto que este estudio es sobre política económica, se debe reconocer que no sólo el momento en que se avisa la reforma es importante, sino también las condiciones iniciales, la coordinación con el banco central y en qué se gastarán los futuros ingresos afectan el resultado final de la reforma. En efecto, los temas de incertidumbre que rondan a una reforma tributaria serán más serios, como se explicó en el párrafo anterior, si la economía está en una desaceleración que en un ciclo expansivo, si no hay coordinación con el banco central respecto del momento apropiado para una reforma o si los gastos futuros serán para financiar empleo público y no inversión o gastos productivos, que son reconocidos por sus efectos positivos en la productividad de mediano plazo (educación y salud). Todos estos temas deben ser considerados en el diseño original para que el aviso de una reforma tributaria no produzca efectos colaterales indeseados. Para esto se requiere una coordinación apropiada entre actores económicos y políticos.

Este artículo se organiza de la siguiente forma: en la sección I se resume la literatura sobre reformas fiscales en fases. En la sección II se presenta el modelo DSGE y los resultados en la sección III; al final se presentan las conclusiones.

I. Literatura3

Varios autores han analizado los efectos de cambios anticipados en los impuestos en la economía. No obstante, en la literatura ha surgido cierta tensión entre la evidencia econométrica estándar (modelos VAR, por ejemplo, o regresiones de una sola ecuación) y las predicciones de modelos con micro-fundamentos (DSGE y RBC, por ejemplo). Como se explica más adelante, la principal dificultad consiste en poder identificar adecuadamente la información que se usará en un modelo econométrico para representar un cambio anticipado de los impuestos. Con todo, se desprende que aumentos futuros de impuestos están relacionados con efectos expansivos en el presente.

(Auerbach, 1989) analiza la posibilidad de que cambios impositivos anticipados influencian el comportamiento de la inversión en un modelo micro-fundado (Hayashi, 1982). Al respecto, él demuestra cómo un cambio impositivo anticipado influencia a la inversión por dos efectos contrapuestos: primero, el deseo de suavizar la trayectoria de la inversión por la existencia de costos de ajustes convexos (o dificultad de cambiar los planes de inversión) hace que mientras más distante sea la fecha de implementación del cambio de política, el impacto de corto plazo del aumento futuro de impuesto es menor. Segundo, los cambios tributarios anticipados afectan el valor de la firma; así, un aumento de impuestos a un horizonte prolongado puede aumentar el valor de nuevo capital por encima del antiguo aumentando la inversión.

No obstante, la clara intuición del efecto de cambios anticipados sobre la economía, algunos trabajos empíricos no han encontrado que este efecto fuera importante o tuvieran el signo esperado por los autores. En efecto, (Poterba, 1988) analizó el efecto que tienen anuncios de cambio de impuestos a los ingresos sobre el consumo en los Estados Unidos. En este estudio se hacen regresiones entre el cambio en el consumo per cápita en términos reales contra su propio rezago y una variable que representa noticias de cambio de impuestos (salarios y tasas de retorno). Su principal resultado es que los cambios anticipados de los impuestos no son significativos en explicar las variables en el consumo.

Por otro lado, (Blanchard y Perotti, 2002) incluyen en la especificación de un modelo VAR un dummy para medir cambios esperados en los impuestos en los Estados Unidos. En específico, el dummy representa la reforma tributaria de 1975, pero adelantada en un trimestre. Ellos concluyen que mirando el coeficiente de ese dummy se tiene que una caída anticipada en un trimestre de los impuestos (a los ingresos) tiene efectos negativos sobre el PIB y por tanto no habría efectos anticipados sobre el PIB.

Sin embargo, la interpretación de (Blanchard y Perotti, 2002) sobre sus resultados es controversial. En efecto, si se espera que los impuestos sean más bajos en el futuro, uno podría deducir que bajo ciertos supuestos los consumidores decidan restringir su gasto hoy para aprovechar los impuestos más bajos en el futuro. Por el contrario, en la interpretación de (Blanchard y Perotti, 2002) está implícito que estos autores esperan que el efecto riqueza sea superior al efecto intertemporal por cambios de precios relativos.4 Así, en (House y Shapiro, 2006), usando un modelo neoclásico con expectativas racionales (RBC) para analizar la reforma tributaria de 2001 de ese país, encuentran que el resultado negativo encontrado por (Blanchard y Perotti, 2002) es perfectamente factible en un modelo RBC en el que los agentes incorporan nueva información (news).

El resultado de (Blanchard y Perotti, 2002) también se ha encontrado en trabajos más recientes. Por ejemplo, (Mertens y Ravn, 2012) estiman un VAR con un conjunto de variables macroeconómicas endógenas más los cambios en los impuestos que son tratados como variables exógenas. Estos cambios son construidos con base en la información narrativa de (Romer y Romer, 2010) que permite identificar cada cambio exógeno en los impuestos en los Estados Unidos desde la segunda Guerra Mundial. Los resultados de este estudio confirman que una reducción esperada en los impuestos produce una caída en el PIB, el consumo y la inversión.5

En un interesante estudio de Leeper, Walker y Yang (2011) se concluye que las diferencias entre los estudios es el conjunto de información disponible por agentes y econometristas. Ellos demuestran que un VAR estimado por un econometrista no puede captar las nuevas noticias (news) sino sólo shocks estructurales decrecientes en el tiempo (old news). En cambio un shock de news no decrecerá para el horizonte relevante; por ejemplo, si los impuestos suben en cuatro años más, entonces el capital de ese periodo será fuertemente explicado por un shock de cuatro años atrás, resultado que no puede ser explicado con los shocks de un VAR. Así, un aviso de aumentos de impuestos esperado por su importancia puede dar como resultado una caída de la inversión (información pasada); no obstante, la serie fue generada por un modelo donde la inversión sube (news).

Para el caso de Chile, la literatura se ha concentrado en los efectos de largo plazo (efecto riqueza) y no en los efectos cíclicos de corto plazo (efectos sustitución). (Larraín, Cerda y Bravo, 2014) encuentran que el aumento del impuesto corporativo desde 20 a 35% (25% + 10%) podría generar una caída de hasta 1% en el crecimiento potencial anual, junto con una reducción del empleo, los salarios y la inversión. (Medina y Valdés, 1998) presentan un estudio sobre sociedades anónimas abiertas en donde identifican que el efecto de los flujos de caja sobre la razón inversión sobre capital es positivo y significativo; de esa manera, argumentan que con unas tasas de impuesto que afectan al flujo de caja de las empresas, éstas verán afectadas negativamente sus decisiones de inversión.

El argumento es reforzado con el estudio de (Hsieh y Parker, 2007), donde muestran que la reducción del impuesto a las utilidades retenidas de la década de 1980 en Chile generó un fuerte impacto sobre la inversión. Lo mismo encuentra (Vergara, 2010) con una serie temporal más extensa desde 1975 hasta 2003: estima que una reducción de impuestos corporativos aumenta la inversión, siendo la reforma de aquella época la causal de un incremento de la inversión de alrededor de 3% del PIB. (Cerda y Larraín, 2005) encuentran algo similar, en tanto que ante un aumento de 10% de la tasa del impuesto corporativo se da una reducción de la razón inversión sobre capital de entre 0.2 y 1%.

II. Modelo

En esta sección se presentan las modificaciones clave realizadas a un modelo estándar DSGE con impuestos lump-sum (véase, por ejemplo, (García y González, 2014) que se debieron hacer para poder introducir apropiadamente los impuestos en la economía chilena.6

Las modificaciones fueron de dos tipos: primero, se introducen diferentes tipos de impuestos en las restricciones y funciones objetivo de los agentes en el modelo. Segundo, se modela en forma endógena la política fiscal en función de todos los ingresos tributarios. Al respecto, los impuestos y su estructura son una idealización del verdadero sistema de impuesto chileno y de su complejidad; sin embargo, capta esencialmente la manera en que los diferentes agentes y sectores podrían responder a los impuestos. Con esto reducimos los impuestos a dos clases diferentes: recaudados del consumo (impuesto al valor agregado, IVA) y de los ingresos (laborales y las utilidades a las empresas).

Otros impuestos por sus bajos montos de recaudación son omitidos como el global complementario, tarifas, impuestos a productos específicos, etcétera.

La reforma tributaria 2014 que se implementó en la economía chilena está mayoritariamente relacionada a incrementos en

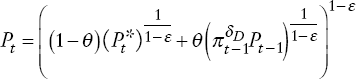

Familias. En el modelo se suponen dos tipos de familias optimizadoras y restringidas, es decir, con y sin acceso al mercado de capitales. Este tipo de familias están sujetas a dos tipos de impuestos tc y tw , impuestos al consumo y a los ingresos del trabajo, respectivamente [ecuación (1)]. Por tanto, las familias maximizan su utilidad sujetas a una restricción presupuestaria que incluye los impuestos al consumo y al trabajo (véase Apéndice 1). Los impuestos al consumo elevan su gasto y el impuesto a los ingresos reduce las entradas provenientes del trabajo.

(1)

(1)

Tanto los depósitos de los intermediarios y la deuda del gobierno son bonos de un periodo que

pagan el retorno nominal Rt

de t a t + 1. Bt+

1 es la cantidad total de deuda de corto plazo que las familias

adquieren, Wt

es el salario real, D son dividendos

Las familias restringidas están sujetas a la siguiente restricción presupuestaria [en Chile la mayoría de los trabajadores está exento al impuesto a los ingresos, por eso se omite de la ecuación (2) los impuestos a los salarios].

(2)

(2)

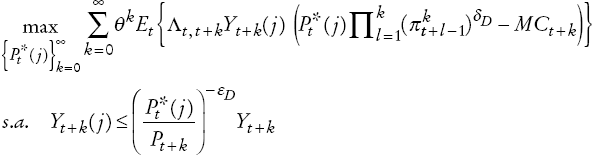

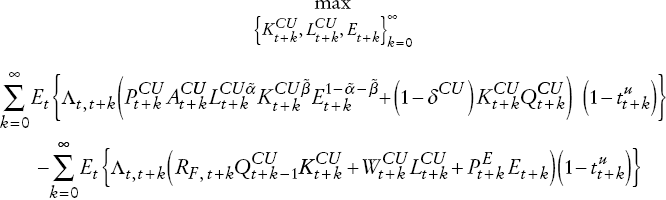

Empresas. La producción de bienes intermedios y de cobre, la principal materia prima de exportación de la economía chilena, se hace por empresas que demandan diferentes insumos en la economía: capital, trabajo, importaciones y energía. Sólo por motivos de simplicidad se supone que la producción de capital se realiza en forma separada de la producción de estos dos sectores. Así, se puede pensar que las empresas separan en plantas su producción, un tipo de planta produce bienes intermedios y otro tipo de planta produce bienes de capital para ese sector. De la misma forma, el sector cobre de la economía está separado por plantas que producen el cobre y otras industrias que producen el capital específico para este sector.

El equilibrio general de la economía funciona de esta manera: las empresas de servicios intermedios producen bienes para el consumo, el gasto del gobierno la inversión no cobre y cobre. En cambio, el sector cobre produce sólo para el sector externo.

Suponemos que tanto las empresas que producen bienes intermedios en la economía como las que producen cobre son empresas competitivas. Por tanto, los impuestos a los beneficios

La ecuación (3), expresada en términos reales a diferencia de las ecuaciones (1) y (2), muestra los beneficios por periodo de las empresas que producen el capital, tanto para las empresas de bienes de capital como de cobre. Por tanto, los beneficios brutos son (Qt

− 1) It

menos los impuestos

(3)

(3)

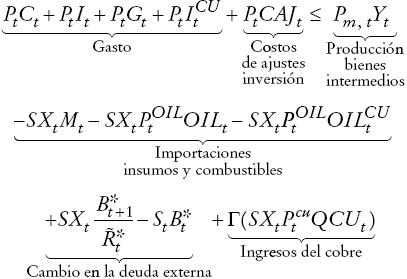

Gobierno. La regla fiscal establece que el gasto depende de los ingresos estructurales IT, más un ajuste por exceso de deuda pública. En otras palabras, si esta deuda es consistente con su valor de largo plazo BG* , entonces el valor del gasto fiscal es igual a los ingresos estructurales IT.

(4)

(4)

La restricción presupuestaria del gobierno, que incluye todos los ingresos de los impuestos más las transferencias del cobre

(5)

(5)

donde

1. Simulación de la reforma tributaria a distintos plazos

Una vez calibrados y estimados los parámetros del modelo (véase más adelante) se realizan proyecciones condicionales a diferentes trayectorias futuras en los impuestos a las utilidades para el sector productor de capital y para el sector de bienes intermedios.7 Familias y empresas conocen con antelación estas trayectorias, y dada esta información, ellos deciden sus planes óptimos de consumo, producción, inversión, fijación de precios, salarios, etc. En esta simulación, ningún otro shock es permitido que ocurra en el futuro.

La simulación supone que, una vez que las familias y empresas incorporan la nueva información (news) dentro de sus planes de optimización, los impuestos de estado estacionario corresponden a las nuevas tasas de impuestos. En otras palabras, la economía debe transitar desde un equilibrio de corto plazo de bajos impuestos (situación actual) a un equilibrio de largo plazo de altos impuestos.8 Paradójicamente, la simulación que se hace en este artículo equivale a una caída de los impuestos, en los periodos previos (trimestre y años) al momento en que se concreta el aumento definitivo de impuestos (conocido por los agentes).

2. Demostración del efecto sustitución

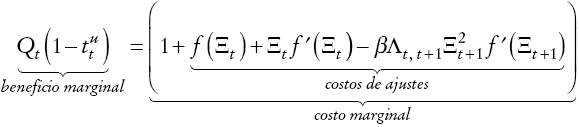

De la ecuación (A11) del Apéndice, que es la versión dinámica de la ecuación (3), se obtiene la condición de primer orden, la cual establece que se invierte hasta el punto que los beneficios netos de impuestos igualan a los costos marginales.

donde Ξt = It /It−1 , βΛt, t+1 es la tasa estocástica de descuento y f (Ξt ) son los costos cuadráticos de invertir, que en estado estacionario cumple con f (1) = f ′(1) = 0.

La condición de primer orden en estado estacionario es Q = 1/(1−tu), por tanto, si los impuestos aumentan en forma permanente en el futuro, entonces el requerimiento del beneficio marginal necesario para igualar el costo marginal debe ser más alto. Este requerimiento más estricto hace que la inversión deba ser menor.

Si dividimos ambas condiciones de primer orden, la versión dinámica y la versión del estado estacionario, tendremos:

Un cambio permanente futuro de los impuestos significa que tu

sube, pero

Entonces,

De esta manera, es importante comparar este procedimiento de solución con el implementado por (Yang, 2005). A diferencia de nuestro estudio, (Yang, 2005) supone que los shocks a los impuestos son transitorios. Por tanto, el estado estacionario del modelo no cambia y, por ende, no se transita desde una situación de bajos a altos impuestos. En otras palabras, el efecto sustitución encontrado en nuestro estudio no está presente en el de (Yang, 2005) y, por tanto, en su modelo sólo tienen el efecto negativo de la riqueza, con lo cual un aumento de impuestos transitorio en su modelo hace caer la inversión en el momento en que se sabe que los impuestos subirán.

3. Limitaciones del modelo

Debemos hacer notar que el foco del análisis del artículo es el efecto de un aumento de impuesto a las utilidades. No se investigan los efectos del mayor gasto fiscal sobre la economía. En efecto, primero, si los ingresos de la reforma son invertidos en capital humano (educación), como es uno de los objetivos principales de la reforma chilena, podría existir un fuerte efecto sobre la productividad futura y por tanto sobre el crecimiento potencial de la economía chilena. Sin embargo, ese análisis necesita otro tipo de modelo que explícitamente considere los cambios en el crecimiento económico en el largo plazo. Ese análisis, si bien fundamental para la economía chilena, escapa de los objetivos de este estudio.

Segundo, nuestro modelo es uno estándar para el análisis macro y no considera el valor que pueden tener las transferencias en las funciones de utilidad. En el modelo la forma en que el mayor gasto afecta a los trabajadores en el corto plazo es el siguiente: un aumento del gasto eleva la producción por la rigidez de precios y con ello el empleo. Así, el resultado es un aumento del consumo de los agentes restringidos. Una alternativa que no se considera en este estudio hubiera sido transferir directamente el aumento del gasto a los trabajadores. Sin embargo, ninguna de estas alternativas produce en nuestro modelo efectos importantes en el corto plazo, porque nosotros suponemos que está funcionando todo el tiempo una regla fiscal acíclica que distribuye paulatinamente los recursos del gobierno durante los trimestres. Este supuesto de modelación, creemos, es consistente con el espíritu de la reforma tributaria chilena de usar paulatinamente los nuevos recursos en los años venideros.

Tercero, es importante notar también que sólo por simplicidad el foco del análisis en nuestro modelo es el empleo agregado y no resaltamos efectos sectoriales de ningún tipo, que potencialmente pueden tener efectos importantes.

II. Estimación y resultados del modelo DSGE

1. Estimaciones9

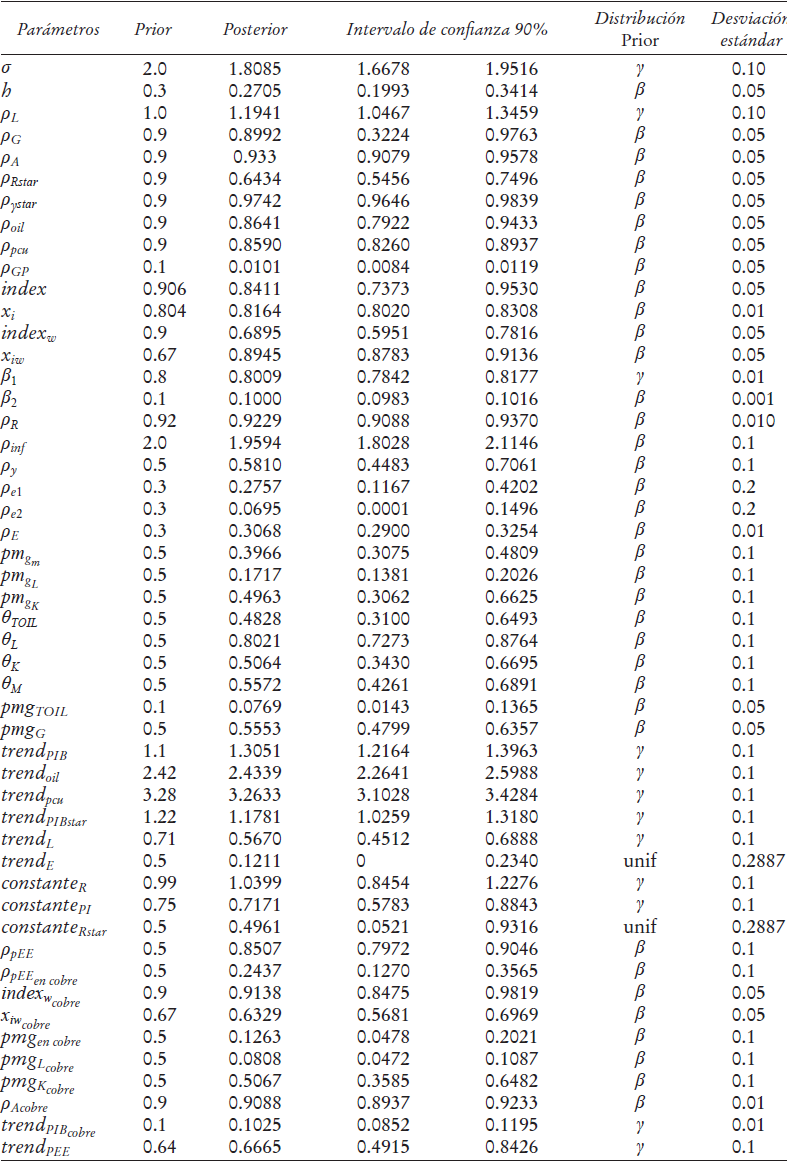

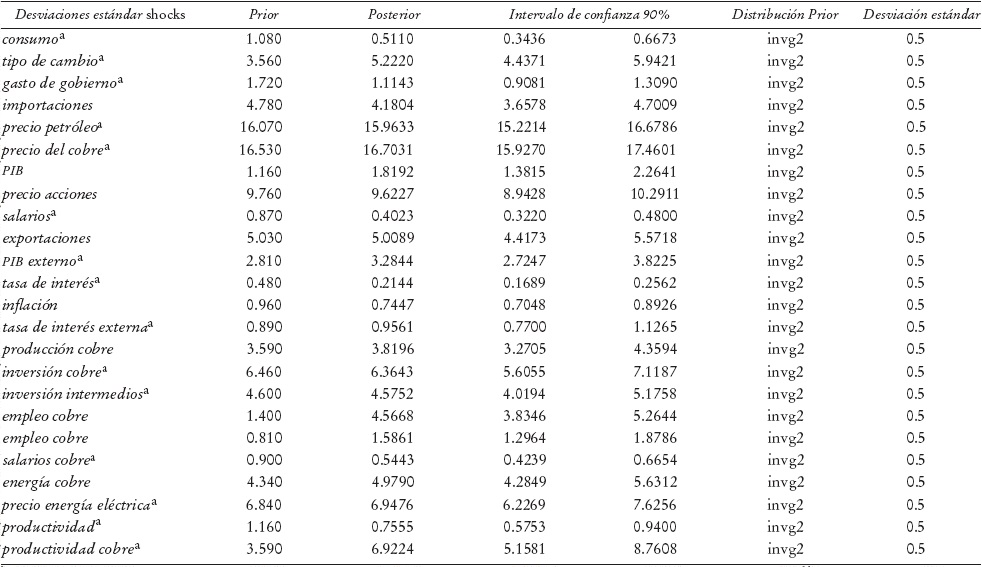

En términos generales, el modelo macro DSGE se estima con econometría bayesiana, por lo cual se deben establecer priors sobre la distribución de los parámetros (valores priors) y luego, mediante técnicas econométricas estándares (máxima verosimilitud) y réplicas (simulación), se obtienen las distribuciones de los posteriores o estimaciones finales. Los priors de los parámetros estimados fueron tomados de la literatura tradicional de modelos macros (García y González, 2014).10 Para asegurarse de la calidad de las estimaciones, se realizan dos estimaciones independientes con un número alto de réplicas y se observa que en ambas la distribución de los parámetros converjan a valores similares (véase inciso 2 del Apéndice).

La estrategia de estimación y simulación del modelo macro consideró tres partes. Una primera parte, en que se calibran aquellos parámetros relacionados con el estado estacionario; una segunda parte, en que se estiman sólo los parámetros relacionados con la dinámica del modelo, es decir, cómo el modelo converge al estado estacionario después de un shock. En esta parte, dado que la muestra para la estimación es trimestral desde 2003.1 a 2013.4, y por tanto no hay cambios importantes en las tasas de impuesto, se supuso que todos los impuestos se mantenían constantes. Y en la tercera parte, una vez estimado el modelo, se supusieron diferentes trayectorias futuras para los impuestos a las utilidades y se computaron las respuestas de las diferentes variables macroeconómicas.

En la calibración se replicó el estado estacionario o equilibrio de largo plazo de la economía chilena, medido, por ejemplo, por la razones, como consumo al PIB, inversión al PIB o gasto del gobierno al PIB, entre otras.

En definitiva, la calibración del modelo DSGE produce el siguiente estado estacionario o equilibrio de largo plazo para la economía chilena, que es coherente con la información que se dispone del Banco Central de Chile (véase el Cuadro 1).11

Fuente: cálculo de los autores con base en el modelo macro DSGE.

a El Estado estacionario de la simulación es con una tasa de impuesto más elevada de 10% para el sector minero.

Cuadro 1: Estado estacionario del modelo DSGE para realizar las estimaciones y simuacionesa

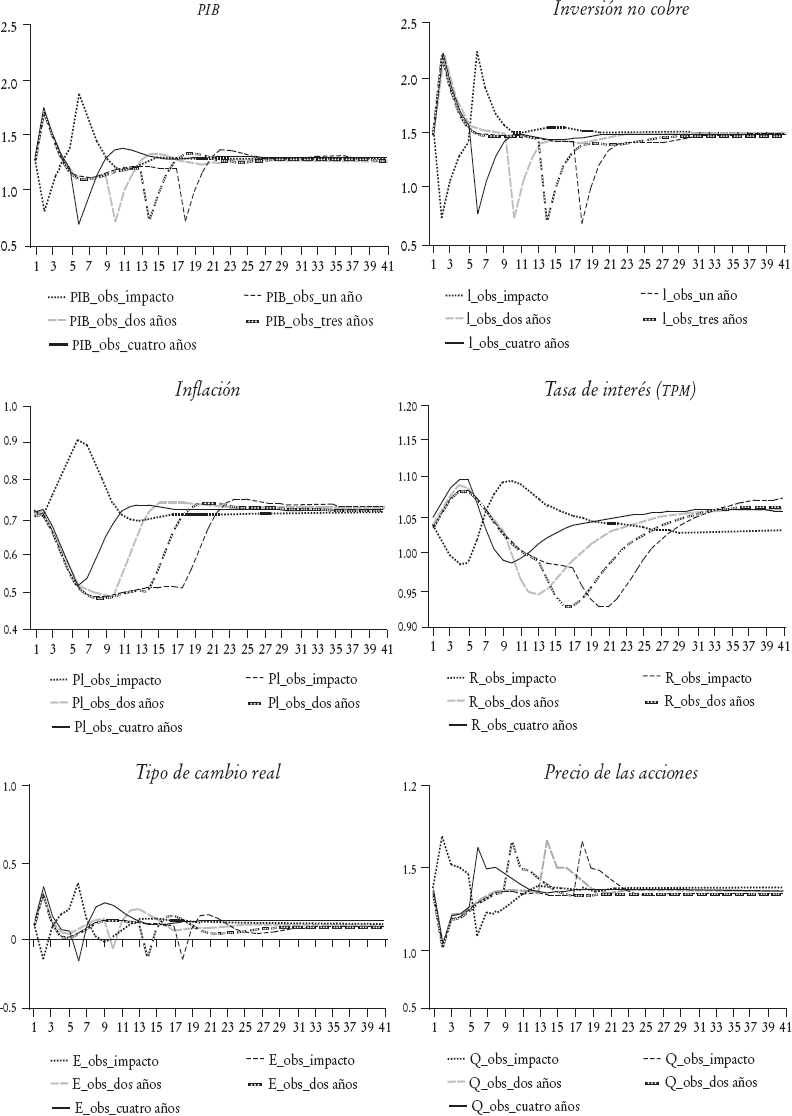

Las estimaciones en detalle de los parámetros se presentan en la subsección 2 del Apéndice. La información de las estimaciones se resume en los impulsos-respuestas a shocks tradicionales. Los shocks12 son los siguientes: fiscal (aumento del gasto público), monetario (aumento de la tasa de interés), productividad al sector intermedio, precio del cobre, precio del petróleo y premio por riesgo al tipo de cambio. En general, los shocks muestran las formas esperadas por la literatura de modelos DSGE, aunque reflejan una particularidad estructural de la economía chilena: la forma como se hace política monetaria. La Gráfica 1 muestra las respuestas de cuatro variables (inflación, PIB, tipo de cambio real y tasa de interés) para estos diferentes shocks respecto a dos escenarios diferentes: las líneas negras son las respuestas de las cuatro variables en cuestión obtenidas del modelo DSGE que se explica en la subsección 1 del Apéndice y cuyos parámetros se muestran en la Cuadro A1 del Apéndice. Esta estimación produce una persistencia muy alta de la tasa de interés en la regla monetaria de 0.92. A este modelo lo llamamos “base”. En cambio, las líneas grises es el mismo modelo DSGE, pero estimado con el supuesto o restricción de que la persistencia de la tasa de interés en la regla monetaria es 0.7 (véase el Apéndice), un valor muy estándar en la literatura de reglas monetarias.13 A este segundo modelo lo llamamos “restringido”. En términos del ajuste de ambos modelos a los datos, el primer modelo es mejor que el segundo.14

Fuente: elaboración de los autores con base en el modelo DSGE.

a Línea negra coeficiente de rezago regla monetaria 0.92, línea gris coeficiente de rezago regla monetaria 0.7.

Gráfica 1: Impulso-respuestas de variables clave a diferentes shocks modelo DSGEa

En el modelo DSGE base, el shock monetario es el más estándar, éste es contractivo con una depreciación real. El shock del precio del cobre es también el esperado, éste es expansivo con una apreciación real. El shock de prima por riesgo está en línea con los resultados obtenidos por (García y González, 2013, 2014): éste produce más inflación y una expansión del PIB por el aumento de las exportaciones.

Las particularidades se encuentran con los otros tres casos al comienzo del shock. La alta persistencia que se ha observado en la regla de política del banco central y que captura el modelo base, hace que la tasa de interés no responda tanto a los cambios de inflación, PIB y tipo de cambio en los primeros dos a tres trimestres. Como resultado, en el shock fiscal, en vez de producirse una apreciación inicial, se origina una depreciación en los primeros trimestres. Por otro lado, en el caso del shock del precio del petróleo, la fuerte depreciación inicial eleva las exportaciones y con ello el PIB. Como se puede observar, al pasar los trimestres, el shock fiscal produce una fuerte apreciación y el precio del petróleo ocasiona que el PIB caiga fuertemente.

El shock más complejo es el de productividad. Entonces, hay que notar que la contracción inicial del PIB se da por un efecto aparentemente contraintuitivo. Este efecto fue analizado en detalle por (Galí, 1999) en modelos DSGE con precios rígidos. Al respecto, (Galí, 1999) muestra que en un modelo donde algunos precios son rígidos, un shock de productividad que origina un aumento de los salarios reales sube los costos marginales y, por tanto, reduce el empleo. Por esta razón, (Galí, 1999) propone que frente a un shock de productividad, el banco central debe bajar fuertemente la tasa de interés para compensar este efecto. Como resultado, la alta persistencia observada en la tasa de interés en la economía chilena hace que este efecto analizado por (Galí, 1999) sea aún más fuerte, acentuada la caída del PIB, comparado con el caso del modelo restringido.

En resumen, si bien existen algunas particularidades en los impulsosrespuesta en el muy corto plazo (dos a tres trimestres), producto de la alta persistencia de la tasa de interés, en el mediano plazo los shocks producen los efectos esperados.

III. Resultados

Una vez que estamos seguros de que las estimaciones del modelo son razonables, en el sentido de que los parámetros tanto estimados como calibrados simulan relativamente bien el estado estacionario y el ciclo financiero de la economía chilena, la siguiente etapa es hacer las proyecciones condicionales para medir el impacto de la reforma tributaria.

La Gráfica 2 muestra las respuestas de variables macroeconómicas, considerando diferentes supuestos sobre el momento en que se hace efectivo el aumento de impuestos.15 Las variables macroeconómicas que analizamos son inflación, tasa de política monetaria (TPM), precio de las acciones, inversión privada no cobre, PIB y tipo de cambio real, todas las variables medidas como cambios porcentuales trimestrales, excepto la TPM que ya es la tasa trimestral. A modo de ejemplo, el crecimiento del PIB trimestral reacciona muy diferente si el aumento es inmediato (PIB_obs_tu_impacto), si se posterga un año (PIB_obs_tu_un año), dos años (PIB_obs_tu_dos años), etc. El principal supuesto de la gráfica es que la tasa de impuestos permanece 1% por debajo del nuevo valor de estado estacionario. Por ejemplo, si posterga por un año, entonces cada trimestre de ese año la tasa de impuesto estará 1% por debajo.

Fuente: elaboración de los autores con base en el modelo DSGE.

Gráfica 2: Proyecciones condicionales de un aumento (1%) de los impuestos a las utilidades: modelo DSGE

La principal conclusión es que, suponiendo que las familias y empresas incorporan la nueva información o news dentro de sus planes óptimos, el comportamiento entre un aumento inmediato vs. un aumento que ocurre varios años después es completamente opuesto. En efecto, un aumento de 1% de los impuestos es contractivo, pero sólo en el caso de que el aumento de los impuestos sea inesperado e inmediato. Por el contrario, si la reforma es avisada, como ocurre con la reforma del 2014, el efecto es claramente expansivo: aumenta la inversión, el PIB y la inflación. La tasa de interés (TPM) debe subir para frenar la inflación.

Sin embargo, el tipo de cambio real sube y el precio de las acciones cae como si las news fueran asociadas a un shock negativo. Esto es porque estos precios relativos son el resultado en el modelo del valor presente de la situación completa de la economía en el futuro. En efecto, si bien el aviso de una reforma tributaria produce una distribución a lo largo del tiempo (efecto intertemporal) de los recursos hacia los periodos más recientes, ésta no deja de ser un shock negativo para la economía (efecto riqueza). Esto es así porque si consideramos todos los periodos, se tiene que, en su mayor parte, suben los impuestos a pesar de la tasa de descuento para penalizar los periodos más lejanos.16

Con el objetivo de cuantificar el ejercicio de la Gráfica 2, se observa que el impacto es más fuerte en los primeros trimestres. Esto es independiente del horizonte en que se concretará el aumento final de impuestos. Al respecto, nuestros cálculos indican que en el primer año, descontando por el crecimiento trimestral de tendencia estimado por el modelo (1.3%), el crecimiento trimestral adicional del PIB será en promedio de 0.17. En consecuencia, si en promedio los impuestos siempre están 1% por debajo del estado estacionario en este primer año, entonces la elasticidad unitaria es de 0.17.

Por otra parte, es importante aclarar que los efectos que medimos en este estudio por un aumento de impuestos en un shock negativo son limitados a corto plazo. A modo de ejemplo, se omiten otros importantes efectos positivos (efectos riqueza) asociados a la inversión en capital humano (objetivo final de la reforma de 2014) y, por tanto, las ganancias de productividad en el largo plazo de los recursos recolectados por el Estado en la reforma. Tampoco se consideran los efectos distributivos de largo plazo del aumento de impuestos (Piketty, 2014).

Por último, el efecto negativo sobre la economía aparece de todas maneras y depende del horizonte en que los impuestos suben definitivamente. Mientras más lejos esté ese momento, más tardará en producirse el efecto contractivo del aumento de impuestos.

1. Caída de la actividad con aumentos futuros de impuestos

No obstante, aún es posible que el efecto sustitución del aumento de impuestos produzca un efecto contemporáneo negativo. Una reforma tributaria va más allá del solo aumento de impuestos. Si bien en términos “puros” la reforma tributaria de 2014 debiera ser expansiva, como se demostró más arriba, en términos reales un aumento de impuestos está asociado a elementos tan diversos como la claridad de la reforma por parte del gobierno, al grado de virulencia de la discusiones en el Congreso y su influencia, a las expectativas de los empresarios, la incertidumbre de nuevas alzas de impuestos, etcétera.

Sin duda, son muchos los elementos que puede producir un efecto negativo desde el mismo momento que se avisa la reforma tributaria y que podría sobrepasar el efecto expansivo del intertemporal que hemos analizado antes. De hecho, la economía chilena de 2014, en vez de experimentar un aumento de la inversión y el crecimiento del PIB, experimentó una fuerte desaceleración a septiembre de 2014. Esta desaceleración no se ha presentado como en otros episodios por un desmejoramiento del escenario externo (Banco Central de Chile, 2014), sino directamente por un empeoramiento de las expectativas de familias y empresas.

Al respecto, suponemos, para ilustrar el punto anterior, que las expectativas de los productores de capital para los bienes intermedios son afectadas negativamente por una variable que es proporcional a los impuestos. En otras palabras, si bien la reforma tributaria produce una caída de los impuestos presentes respecto del futuro, los inversionistas de este sector esperan un peor escenario desde el mismo momento en que se avisa la reforma.

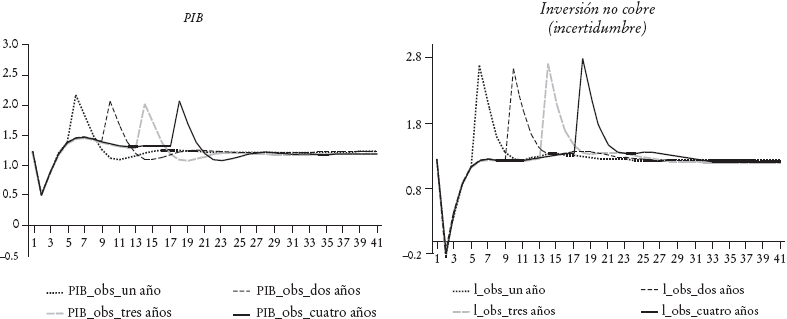

La Gráfica 3 muestra que el efecto sustitución mencionado en la sección anterior puede ser más que compensado si las expectativas empeoran lo suficiente como para que la inversión caiga en el mismo momento del anuncio. En otras palabras, se compensa o interfiere el efecto sustitución, que sería una respuesta óptima dada la trayectoria de los impuestos y ausencia de otros elementos, por un efecto negativo instantáneo en las expectativas.

Fuente: elaboración de los autores con base en el modelo DSGE.

Gráfica 2 Proyecciones condicionales de un aumento (1%) de los impuestos a las utilidades: modelo DSGE con shock negativo sobre las expectativas

Por otra parte, es importante dejar claro que este último análisis sobre los efectos de la incertidumbre17 es sólo una aproximación. Como bien establecen (García et al., 2011), una forma adecuada para incluir incertidumbre en un modelo de este tamaño para analizar política fiscal es mediante una aproximación de segundo orden. Sin embargo, el problema radica en que la estimación bayesiana del modelo se torna demasiado compleja si se realiza una aproximación de segundo orden al modelo. Mejoramientos a esta limitación se dejan para ser desarrollados en futuras investigaciones.

Conclusiones

La reforma tributaria chilena de 2014 es un interesante experimento de política económica para analizar los efectos macroeconómicos de un aumento muy paulatino (en fases) de los impuestos vs. un aumento inmediato a un sector específico de la economía. Al respecto, en este estudio desarrollamos y estimamos un modelo estructural de equilibrio general para medir dicho impacto. Esto nos permite evitar las críticas sobre los problemas de incorporar nueva información (news) en modelos econométricos estándar (regresiones de una sola ecuación o modelos VAR).

La simulación de una reforma tributaria en fase se hizo con una proyección condicionada del modelo. En otras palabras, se suponen trayectorias para los impuestos conocidas por las familias y empresas. Con esa información, los agentes económicos cambian sus planes óptimos de consumo, inversión, fijación de precios, etc. Nuestro principal resultado es que la reforma tributaria en fases debiera producir dos efectos: uno, sustitución que impulsa a las empresas a adelantar inversión y con ello debiera aumentar el PIB y la inflación. La reacción del banco central debiera consistir en subir la tasa de interés. El otro efecto es una riqueza que es negativa y que reduce el precio de las acciones y aumenta el tipo de cambio. En el ejemplo que consideramos, la reforma chilena, un aumento avisado de los impuestos de 1%, produce un aumento de corto plazo del PIB de 0.17%.

No obstante estas estimaciones, se debe reconocer que una reforma tributaria va más allá del solo aumento futuro de los impuestos. Ésta incluye elementos tan heterogéneos como la claridad de la reforma por parte del gobierno, al grado de virulencia de las discusiones en el Congreso y su influencia en las expectativas de los empresarios, la incertidumbre de nuevas alzas de impuestos, etc. Demostramos que si estos otros elementos están presentes, el efecto sustitución discutido en este estudio puede ser más que compensado si las expectativas empeoran lo suficiente como para que la inversión caiga el mismo momento del anuncio de la reforma.