nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: D6, D9.

JEL clasification: D6, D9.

Introducción

La tasa de descuento es uno de los parámetros más importantes en la evaluación de proyectos de inversión tanto privados como públicos, toda vez que es el elemento que permite comparar flujos de beneficios y costos que ocurren en distintos momentos del tiempo.

Para estimar dicha tasa, y ante la falta de consenso acerca de la forma de hacerlo, no es de extrañar que distintos países sigan caminos diferentes en el proceso. Los tres grandes enfoques que se utilizan para descontar flujos desde el punto de vista social son:

i) Enfoque de la tasa social de preferencia intertemporal (TSPI), descrito en el estudio de Capablanca Limitada (2013) y en Zhuang et al. (2007). Bajo este enfoque, descontar se justifica simplemente porque los consumidores prefieren recibir la misma cantidad de bienes y servicios antes en lugar de después.

ii) Enfoque del costo de oportunidad social del capital (COSC). Este enfoque toma la perspectiva del inversionista, estimando el costo de oportunidad del capital. Así, la tasa social de descuento sería la tasa de rentabilidad del proyecto marginal en el sector privado. En general, dadas las distorsiones en la economía, que se pueden deber a múltiples causas tales como impuestos, asimetrías de información y externalidades, la tasa social de preferencia intertemporal es menor que la tasa de costo alternativo del capital.

iii) Enfoque de promedio ponderado. Si no hubiera distorsiones en la economía, los dos enfoques anteriores deberían coincidir. Sin embargo, las distorsiones existen, pudiendo haber múltiples causas para ello, tales como impuestos, asimetrías de información, externalidades. Bajo este enfoque, asociado a Harberger (1972), las distorsiones se incorporan en la forma de estimar la tasa social de descuento, ponderando, por medio de elasticidades, las disminuciones en el consumo privado y en las inversiones que el proyecto público genera.

La metodología de Harberger, tal como señala Capablanca Limitada (2013), se basa en tres postulados: i) el precio competitivo de demanda de una unidad del bien mide la valoración marginal que el demandante asigna a cada unidad demandada; ii) el precio competitivo de oferta de una unidad del bien mide la valoración marginal que el oferente asigna a cada unidad ofrecida; iii) los beneficios y costos que una acción específica implica para distintos individuos pueden agregarse para evaluar su impacto neto en la sociedad.

Surge un problema mayor, sin embargo, cuando no se cuenta con precios competitivos, como es el caso de las tasas de interés de largo plazo. En la mayoría de los países estudiados no hay realmente mercados competitivos donde se negocien las tasas de interés a plazos más allá de 20 o 30 años.

La metodología de Harberger calcula la tasa social de descuento y la supone constante para el plazo de los distintos proyectos. Ello puede haber sido válido para descontar también los flujos de largo plazo en las últimas décadas, pero dos hechos han cambiado las circunstancias en el último tiempo.

Por una parte, las tasas de interés han caído, con lo cual el largo plazo cobra más importancia en la evaluación de los proyectos de inversión; por otra, actualmente existe mayor interés por evaluar proyectos cuyas consecuencias se producen en fechas bastante más allá de los 20 o 30 años. Se trata típicamente de proyectos con consecuencias ambientales. Weitzman (2001) menciona, a manera de ejemplo, el cambio climático, la disposición de desechos nucleares en caso de optarse por energía nuclear, la pérdida de biodiversidad, el adelgazamiento de la capa de ozono, la contaminación de los acuíferos y la disminución de los recursos no renovables.

El artículo se estructura en seis secciones. La primera sección revisa las distintas metodologías disponibles para estimar la tasa de descuento de largo plazo, entendiéndose por largo plazo el superior a 20 o 30 años. En la segunda sección se hace una revisión de las metodologías hoy usadas en distintos países en el contexto de sus sistemas nacionales de inversión. En la tercera sección se elabora el instrumento que se usará para estimar la tasa de descuento a largo plazo en Chile. La cuarta sección muestra los resultados de la estimación; finalmente se presentan las principales conclusiones y un Epílogo en el que se señalan algunas consideraciones respecto de la aplicación de la metodología en el contexto del sistema nacional de inversiones chileno.

I. Análisis de metodologías

1. Metodologías basadas en los enfoques de costo de oportunidad social del capital (COSC) y de promedio ponderado

Bajo el enfoque de promedio ponderado, el principio básico para estimar la tasa social de descuento es que los fondos que destina el gobierno a la inversión deben provenir ya sea de inversiones alternativas o de menor consumo presente.

Ahora bien, si la oferta de ahorros es muy inelástica, entonces la tasa social de descuento sería igual a un promedio ponderado de las productividades marginales sociales de la inversión en el país (cf.Fontaine, 2000). Lo anterior supone una economía cerrada. En la medida de que exista la posibilidad de endeudamiento externo, la tasa de descuento social tenderá, de acuerdo con Fontaine, a acercarse a la tasa de interés externa más el cambio esperado en el precio social de la divisa durante el servicio de la deuda.

Este enfoque, o el enfoque del promedio ponderado representado por la metodología de Harberger, exige contar con la tasa de interés de mercado y corregirla según las distorsiones que pueda haber en el mercado de capitales.

El gran problema con este enfoque es que los mercados de capitales son aún muy incompletos como para permitir la estimación de la tasa social a partir de la tasa privada en el caso de proyectos de largo o muy largo plazo. Aún cuando hubiera un mercado completo de capitales de donde obtener la tasa privada de interés de largo y muy largo plazo, quedaría el problema de cómo corregir dicha tasa para obtener la tasa social; esto, porque sería necesario proyectar las distorsiones que existirán en el mercado de capitales en el futuro.

La manera de resolver en la práctica el problema anterior, ha sido calcular la tasa social de descuento para el periodo anterior a 20 años, donde sí hay mercados de capitales, y suponer que la tasa de descuento debe ser única para todos los plazos. Así, la tasa social de descuento a largo plazo sería igual “por definición” a la tasa de corto plazo.

2. Metodologías basadas en el enfoque de la tasa social de preferencia intertemporal (TSPI)

Para estimar la tasa social de preferencia intertemporal, de acuerdo con Zhuang et al. (2007), existen dos métodos alternativos. El primero consiste en usar la tasa de rentabilidad después de impuestos de los bonos del gobierno u otro instrumento de bajo riesgo. El segundo consiste en estimar los distintos componentes de la fórmula de Ramsey discutida más adelante.

El primero de los métodos exigiría saber la tasa de rentabilidad de los bonos del gobierno en el largo plazo, cosa que no es posible por la falta de mercados de capitales donde dichas tasas se negocien hoy, y las tasas impositivas en el largo plazo, cosa que también es difícil de predecir.

El segundo método consiste en estimar los distintos componentes de la fórmula de Ramsey

(1)

(1)

donde rt es la tasa instantánea de descuento sobre el consumo en el momento t; δ es la tasa pura de preferencia el tiempo cuando el numerario de la función de bienestar social es la utilidad; η(C t ) es la elasticidad de la utilidad marginal respecto del consumo y mide la curvatura de η(C t ) y dC t /C t es el cambio porcentual en el consumo per cápita por unidad de tiempo.

Si bien este método exige estimar la tasa de crecimiento del ingreso real per cápita en el largo plazo, lo cual también es difícil, es el método que mayoritariamente se usa, de acuerdo con los antecedentes recopilados, para estimar la tasa social de preferencia intertemporal.

A modo de ejemplo, el Informe Stern (2007) sobre cambio climático supone que la tasa de crecimiento de largo plazo en el consumo es 1.3%, que δ es igual a 0.1% y que η, es igual a 1, con lo que r sería igual a 1.4%.

En relación con la tasa pura de preferencia por el tiempo, δ, los distintos estudios empíricos citados por Zhuang et al. (2007), que son 13, la sitúan, salvo una excepción, entre 0.1% (Stern) y 2.2% (Kula, 1985). Estas tasas en general corresponden ya sea a la mortalidad promedio anual, la probabilidad anual de extinción de la especie humana (Stern, 2007), el riesgo del fin de la humanidad dentro de los próximos 100 años u otra variable de este tipo. Se destaca en este punto que ninguno de los estudios citados estima la tasa pura de preferencia por el tiempo con base en consideraciones éticas.

En relación con el parámetro η, los estudios citados por Zhuang et al. (2007) lo estiman entre 1 y 2.

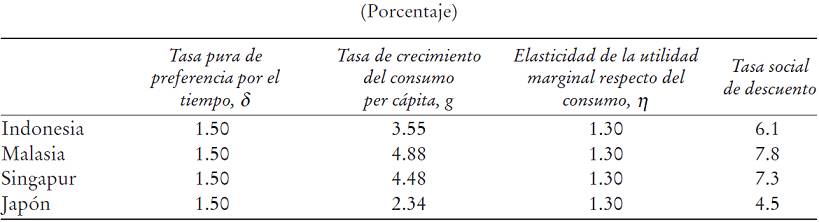

Para terminar el análisis empírico de este método, se mencionan las estimaciones del mismo artículo de Zhuang et al. (2007) para cuatro países asiáticos y las estimaciones de la Comisión Europea para algunos países seleccionados.

El artículo de Zhuang et al. (2007) supuso que δ es igual a 1.5%, siguiendo uno de los 13 estudios citados en su artículo, η = 1.3, y una tasa de crecimiento en el consumo per cápita, g, igual al promedio observado entre 1970 y 2004. El Cuadro 1 reproduce el cuadro de Zhuang et al. (2007) correspondiente.

Fuente: Zhuang, et al. (2007).

Cuadro 1: Estimaciones de la tasa social de preferencia intertemporal para países asiáticos seleccionados

Por su parte, la Comisión Europea (2008) sugiere el uso de las tasas de descuento presentadas en el Cuadro 2 para distintos países.

Fuente: European Commission, Directorate General Regional Policy (2008).

Cuadro 2: Estimaciones de la tasa social de preferencia intertemporal para países europeos seleccionados

3. Metodologías con tasas de descuento decrecientes

Cuando se trata de proyectos de más largo plazo, la tendencia parece ser, al menos en los países desarrollados, hacia el descuento con tasas más bajas cuando los flujos se refieren a las futuras generaciones. Ello, en general, por consideraciones de equidad intergeneracional. Si bien es posible independizar las consideraciones de eficiencia con las de equidad,1 cuando se trata de proyectos cuyos beneficios los recibe la presente generación, y donde los costos los recibe la siguiente generación, es difícil pensar que la compensación intergeneracional se va a dar, por lo que resultaría poco presentable descontar a tasas muy altas los costos futuros. Las prácticas de la Agencia de Protección Ambiental de los Estados Unidos (EPA, por sus siglas en inglés) y del Gobierno del Reino Unido descritas más adelante, son el resultado de este tipo de razonamiento.

Un problema con este tipo de razonamiento es que la equidad se debe ver para el conjunto de proyectos, algunos de los cuales implican beneficios para la presente generación y costos para la siguiente, y otros implican costos para la presente generación y beneficios para la siguiente. No se puede usar una tasa baja sólo cuando los proyectos implican costos para las generaciones futuras. A modo de ejemplo, supóngase dos proyectos: el primero tiene beneficios hoy por 100 y costos dentro de un año (próxima generación) por 110; el segundo tiene costos hoy por 100 y beneficios dentro de un año por 110. Es claro que con ambos proyectos, ambas generaciones quedan igual entre ellas, lo que sería equitativo. Una tasa diferenciada para uno y otro proyecto, podría significar que uno de los dos proyectos se realice y el otro no. En ese caso, posiblemente no se realizaría el proyecto con costos en el futuro y la segunda generación quedaría mejor que la primera.

Existen, en todo caso, diversas explicaciones, aparte de la anterior, que llevan a pensar que los flujos del largo plazo deben ser descontados a una tasa menor que los flujos de corto plazo, algunas de las cuales, debe reconocerse, presentan inconsistencias intertemporales.2

A continuación se presenta una de estas metodologías, que implica una tasa de descuento decreciente en el tiempo, y que fue desarrollada por Weitzman (2001) específicamente para tratar el descuento de los flujos de largo plazo.

a) Metodología de Weitzman.3 La metodología propuesta por Weitzman (2001) parte de dos premisas fundamentales:

i) No ha existido jamás, ni existirá en el corto plazo, un consenso dentro de la profesión de economía sobre la tasa de descuento que se debe aplicar a los proyectos de largo y muy largo plazo.

ii) Para agregar las opiniones o posiciones individuales, lo que se debe promediar son las funciones de descuento y no las tasas de descuento propuestas por cada uno de los agentes económicos.

La metodología de Weitzman (2001) es relativamente sencilla, y sobre todo práctica, e incorpora lo que este autor llama la “incertidumbre irreducible” respecto a las tasas de descuento en el análisis costo-beneficio de largo plazo, agregando por medio de una función de probabilidades específica, la función gamma, las opiniones de un grupo grande de economistas.

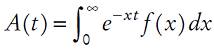

El valor presente de los beneficios netos de un proyecto se representa como:

(2)

(2)

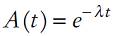

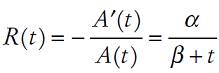

donde A(t) es el factor de descuento, y Z(t) representa el beneficio neto en el año t. Cuando la tasa de descuento es constante, entonces el factor de descuento es:

(3)

(3)

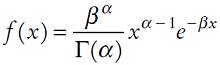

Para estimar A(t), se hacen los siguientes supuestos simplificatorios: i) el individuo j tiene el factor de Aj (t) = e - xjt , lo cual significa que la tasa de descuento es constante a nivel individual.

La variable xj es una variable aleatoria que se distribuye según la distribución gamma. Así, la función de densidad de x es:

(4)

(4)

donde α y β se estiman a partir de los datos. Este supuesto implica que las tasas de descuento individuales se comportan como si fueran el resultado de un experimento aleatorio que sigue la distribución gamma.

De aquí surge que el valor presente de un dólar adicional en el momento t sea igual a

(5)

(5)

Esto equivale a promediar para los distintos individuos el valor presente de los proyectos, a las distintas tasas. Al hacer los cálculos correspondientes, se puede demostrar que:

(6)

(6)

y que la tasa de descuento instantánea es igual a:

(7)

(7)

Así, la agregación de las tasas de descuento constantes da origen a una tasa de descuento interanual decreciente en el tiempo.

Como en una función gamma, la media (μ) y la varianza

(8)

(8)

el método de estimación consiste simplemente en calcular la media y la varianza de las tasas de descuento individuales e insertarlas en la fórmula de A(t). Esto es lo que se conoce como el método de los momentos.

Weitzman envió una encuesta por correo electrónico que consultaba por la tasa de descuento a aplicar a proyectos de muy largo plazo (cambio climático), a 2800 economistas con nivel de doctorado de 48 países, y que representan todas las principales especialidades de la disciplina. La media muestral de los 2160 que respondieron, resultó ser cercana a 4% y la desviación estándar cercana a 3%. A partir de estos valores, aproxima el Cuadro 3 para la tasa interanual.4

En relación con la metodología de Weitzman, se debe reconocer que ésta ha tenido críticas (véase por ejemplo, Dasgupta (2001), Edwards (2002) y Gollier (2003 y 2008), siendo posiblemente la más importante la que establece que la función de descuento resultante A(t) es una función hiperbólica generalizada.5 Si bien esto no siempre es sinónimo de inconsistencia intertemporal, ya que no necesariamente uno debe suponer que el decrecimiento es todos los años a partir del mismo punto, en el caso particular del método de Weitzman, ésta sí sería una consecuencia lógica. La inconsistencia consiste en que a medida que transcurre el tiempo, existen incentivos para cambiar lo originalmente planeado. Si los distintos economistas creen realmente en una tasa constante y mantienen dicha tasa para siempre (esto es, a nivel individual son consistentes), entonces todos los años habría que revisar el “primer año” hacia adelante, el cual siempre reflejaría el promedio simple de las distintas tasas (R(t) = μ en el momento inicial).

Esta característica, si bien no deseada, no debiera sorprendernos. El hecho de que los distintos economistas no se pongan de acuerdo y que eso genere inconsistencia intertemporal es análogo al resultado de que las preferencias colectivas pueden no ser transitivas cuando a nivel individual sí lo sean. Por otra parte, se puede interpretar este resultado como la consecuencia de una falla en el mercado de capitales que no permite arbitrar las diferencias de opinión entre distintas personas respecto a la tasa de interés de largo plazo.

Para terminar esta sección, quizás la mayor justificación para usar la metodología de Weitzman es que la literatura y la práctica han dado validación al enfoque de tasas decrecientes, y la metodología expuesta por Weitzman (2001), brinda una forma sencilla de llegar a una tasa de descuento social decreciente a partir de la opinión de diferentes individuos.

En relación con la metodología de Weitzman, basada en encuestas en las que se pregunta por la tasa de descuento a largo plazo a un gran número de economistas, el promedio de tasas encontrado por él fue de 4%, mientras que en Chile, Edwards (2002) encontró una media de 7.37% y Correa (2008) en Colombia encontró una media de 10.76%, estas dos últimas inferiores a 10 y 12% utilizadas en ese momento en Chile (Ministerio de Planificación Nacional y Política Económica [Mideplan]) y en Colombia (Departamento Nacional de Planeación [DNP]), respectivamente.

A modo de conclusión del análisis anterior, se debe dejar claro que no hay todavía un consenso unánime entre los economistas acerca de qué tasa utilizar en proyectos de largo y muy largo plazo, sobre todo cuando no hay un mercado de capitales que diga cuál será la tasa de interés a 300 años, por ejemplo.

Para este artículo se ha decidido usar tanto la metodología de Weitzman como la metodología de la tasa social de preferencia intertemporal siguiendo la ecuación de Ramsey para estimar la tasa social de descuento a largo plazo. En ambos casos se ha usado información de expertos y de quienes tienen la responsabilidad de velar por el largo plazo en el sector público.

II. La tasa social de descuento a largo plazo en los sistemas nacionales de inversión

A continuación se revisan brevemente las metodologías usadas para descontar flujos futuros en distintos países seleccionados de distintas partes del mundo, todo ello en el contexto de sus sistemas nacionales de inversión.

1. América del Sur y Centroamérica

En Chile se calcula de manera periódica la tasa social de descuento, sin distinguir entre corto y largo plazo, siguiendo la metodología de Harberger bajo el enfoque del promedio ponderado. El último estudio de actualización, solicitado por el Ministerio de Desarrollo Social, fue desarrollado por Capablanca Limitada en mayo de 2013. La tasa a usar es de 6%.

En el caso de Perú, en julio de 2012 se aprobaron disposiciones especiales para el proyecto de inversión pública de Rehabilitación y Mejoramiento de Carreteras, que incluyen el establecimiento de una tasa social de descuento general de 9%, sin distinguir el corto del largo plazo.6

Por último, en Costa Rica, de acuerdo con Mideplan (2010), se utiliza una tasa de descuento constante y positiva de 12%, como parte de la experiencia establecida con los organismos financieros internacionales.

2. América del Norte7

Canadá usa una tasa de 10%, estimada a partir del enfoque del COSC. En el caso de los Estados Unidos, la Office of Management and Budget (OMB) sigue también el enfoque del COSC, fijando la tasa en 7% anual.

Por su parte, la Agencia de Protección Ambiental de los Estados Unidos (EPA) recomienda el enfoque de la tasa social de preferencia intertemporal para proyectos medioambientales. Para el descuento intrageneracional, recomienda una tasa de entre 2 y 3%, además de una sensibilización a 7%, tasa usada por la OMB, con el objeto de ver cómo se evaluarían los proyectos según los criterios de esta organización. Adicionalmente, todos los proyectos deben presentar los flujos no descontados tanto de beneficios como de costos.

Para el descuento intergeneracional, la EPA señala que los análisis económicos deben, en general, incluir un escenario que muestre los flujos sin descuento, además de una sensibilización entre 2 y 3%, y 7%, al igual que en el caso intrageneracional, pero además deben presentar escenarios entre 0.5 y 2%, “tal como señalan los modelos de crecimiento óptimo”.

3. Europa

En Europa ha habido convergencia entre las tasas de descuento social oficiales. Alemania utiliza 3%, basada en las tasas reales de los bonos de largo plazo del Estado. Noruega, siguiendo el mismo criterio de Alemania, usa una tasa de descuento de 3.5% desde 1998. En Francia, el Commissariat Général du Plan redujo en 2005 la tasa de descuento a 4% basándose en el enfoque de la tasa social de preferencia intertemporal. Hoy, usa una tasa que es igual a 4% anual para los primeros años y que converge a 2% en el largo plazo. Italia utiliza este mismo enfoque para obtener una tasa de descuento de 5%, mientras que España adopta una tasa de entre 4 y 6% para los distintos sectores.

El gobierno del Reino Unido señala que se debe usar una tasa de 3.5% para descontar los beneficios y costos de proyectos públicos cuyo horizonte sea inferior a 30 años, basándose en una estimación que sigue el enfoque de la tasa social de preferencia intertemporal.

Para proyectos con impactos a muy largo plazo (más de 30 años), la tasa de descuento dependerá de la vida útil del proyecto: 3% para proyectos con un horizonte de entre 31 y 75 años; 2.5% para proyectos de entre 76 a 125 años; 2%, si el horizonte de tiempo está entre 126 y 200 años; 1.5%, entre 201 y 300 años y 1% si el proyecto dura más de 300 años. Estos son los números que aparecen en el Green Book de la Oficina del Tesoro del Reino Unido.8

Los números anteriores se refieren a la tasa interanual para los flujos en distintos momentos del tiempo. Así, y a manera de ejemplo, el flujo del año 80 se debe descontar según la fórmula

Se destaca que el gobierno del Reino Unido recomienda sensibilizar hacia abajo las tasas anteriores, eliminando el componente de “tasa pura de preferencia por el tiempo” por las implicaciones éticas de mantenerla. En todo caso, recomienda usar ambas trayectorias de tasas de interés.9

4. Asia

En Asia, las tasas de descuento sociales adoptadas son generalmente más altas que en Europa o los Estados Unidos. Filipinas y Pakistán utilizan 15 y 12%, respectivamente, basados en el enfoque de COSC. La India usa 12% como tasa social de descuento.

En la República Popular China, la tasa de descuento es un promedio ponderado entre la tasa social de preferencia intertemporal, estimada entre 4.5 y 6%, y la rentabilidad del capital, estimado entre 9 y 11% anual. La tasa social de descuento sugerida es de 8% para proyectos de corto y mediano plazo. Para proyectos de largo plazo, se sugiere usar tasas inferiores a 8%.

Para terminar esta sección, se puede decir que, en general, los países desarrollados utilizan el enfoque TSPI mientras que los países en desarrollo tienden a usar el Enfoque COSC, con lo que los países desarrollados terminan teniendo tasas relativamente bajas y los países en desarrollo tasas relativamente altas. Los bancos de desarrollo multilateral, tales como el Banco Mundial, recomiendan, de acuerdo con el artículo de Zhuang et al. (2007), el enfoque del promedio ponderado.

Lo anterior se refiere a los proyectos en general. En relación con los proyectos de más largo plazo, la tendencia parece ser, al menos en los países desarrollados, hacia el descuento con tasas más bajas cuando los flujos se refieren a las futuras generaciones.

III. Elaboración del instrumento de estimación

El objetivo de esta sección es desarrollar el instrumento que se utilizará para determinar la tasa de descuento social de largo plazo; esto es, la tasa a la cual descontar los flujos que se presentan más allá de 20 años, siguiendo tanto la metodología de Weitzman, como el enfoque de la tasa social de preferencia intertemporal.

Se va a aplicar esta metodología al caso particular de Chile, que cuenta con un sistema nacional de inversiones desarrollado desde mediados de la década de 1980. Se hace notar que, considerando sólo el año 2013, hubo 406 proyectos públicos postulados al sistema con una vida útil superior a 20 años, que aparecen en el Banco Integrado de Proyectos del Ministerio de Desarrollo Social de Chile.

1. Marco conceptual

A continuación se presentan los distintos aspectos considerados al diseñar el instrumento que se aplicará.

En primer lugar, una crítica que se puede hacer al método de Weitzman “que no es realmente al método sino a la manera de implementarlo” es que envió la encuesta a 2800 economistas, y no se consultó fuera de la profesión.

Las decisiones de largo plazo tienen un componente político alto, toda vez que se considera el aspecto de equidad intergeneracional. Si bien es posible, tal como se ha discutido antes, independizar las consideraciones de eficiencia con las de equidad, cuando se trata de proyectos cuyos beneficios los recibe la presente generación, y donde los costos los recibe la siguiente generación, es difícil pensar que la compensación intergeneracional se va a dar, por lo que resultaría poco presentable descontar a tasas muy altas los costos futuros. Las prácticas de la EPA en los Estados Unidos y del gobierno del Reino Unido son el resultado de este tipo de razonamiento.

Así, el componente técnico pierde parte de su importancia relativa. El componente técnico tiene como fundamento el concepto de costo alternativo del capital, usando como base el mercado de capitales para su determinación. Desgraciadamente, los mercados de capitales son aún muy incompletos como para permitir la estimación de la tasa social a partir de la tasa privada en el caso de proyectos de largo plazo. Aun cuando hubiera un mercado completo de capitales de donde obtener la tasa privada de interés de largo y muy largo plazo, restaría el problema de cómo corregir dicha tasa para obtener la tasa social. Ello porque sería necesario proyectar las distorsiones que existirán en el mercado de capitales en el futuro.

En este sentido, cobra validez la conclusión a que llega Capablanca Limitada (2013: 114) que “resulta imprescindible la participación de otros actores (por ejemplo, ministerios, universidades, organizaciones medioambientales, entre otras) y distintas disciplinas en la decisión y fijación de dicha tasa o tasas de largo plazo”.

Por la razón anterior, se ha decidido incorporar, además de economistas, a políticos y a otros interesados en políticas públicas. Específicamente se envió la encuesta a: i) miembros de la Sociedad de Economía de Chile (SECHI); ii) miembros de la Asociación de Economistas Agrarios A. G. (AEA); iii) miembros del Congreso Nacional (senadores y diputados).

En segundo lugar, el instrumento debe cuidar que se empalme la metodología de cálculo de la tasa de corto plazo (menor a 20 años) con la tasa de largo plazo, donde la metodología usada para los primeros 20 años consiste en usar tasas de mercado, corregidas por distorsiones. No debe ocurrir que el flujo de año 20 termine siendo menos importante que el flujo para el año 21 y siguientes.

La alternativa que se sugiere es descontar flujos para t mayor que 20, hasta el año 20 con el método de Weitzman, y después descontar dicho valor hasta el año 0 mediante el método tradicional.

Este método es consistente con la práctica de descontar el “valor residual” del año 20 (el valor residual no es más que el valor de los flujos posteriores al horizonte de evaluación).

Lo anterior también puede ser visto como que se busca la tasa interanual que debe regir en el largo plazo.

En tercer lugar, siguiendo las recomendaciones del panel de la Administración Nacional Atmosférica y de Océanos (NOAA, por sus siglas en inglés)10 en las encuestas de valoración contingente, se debe diseñar el cuestionario de tal forma que queden claras las tasas de sustitución pertinentes.

De esta manera, en lugar de preguntar directamente por la tasa de descuento, se pueden hacer preguntas del tipo: “Si usted tuviera que decidir por un proyecto que genera un millón de dólares a la siguiente generación (dentro de 25 años) y otro que genera 1.5 millones de dólares a la segunda generación (dentro de 50 años), ¿cuál elegiría?”.

A partir de preguntas como ésta se puede estimar la función de descuento para flujos posteriores al año 20.

Se hace notar que la pregunta anterior, en lugar de pedirle una respuesta desde un punto de vista más personal, pone al encuestado en el papel de planificador social. Por otro lado, la pregunta es a propósito vaga respecto del proyecto a evaluar con el objeto de que el encuestado se concentre en el tema del descuento más que en el proyecto específico. Ambos puntos son enfatizados en Cropper et al. (1991). Adicionalmente, en forma intencional se pide comparar proyectos a 25 y 50 años con el objeto de forzarlo a pensar en términos de la tasa de descuento interanual de largo plazo.

Para estimar los parámetros de la función gamma, se puede usar el método de máxima verosimilitud ya sea para un conjunto de tasas específicas o para rangos derivados de respuestas como las anteriores. El método de los momentos usado por Weitzman (2001) y Edwards (2002) no sería aplicable si las respuestas sólo permiten dar un rango acerca de la tasa de descuento del individuo, y no un valor específico. Éste es el caso del presente estudio, por lo que se usará el método de máxima verosimilitud.

Para aplicar el enfoque de la TSPI, se requiere preguntar por la tasa de crecimiento de largo plazo del ingreso real per cápita en el país. Por otra parte, y para lograr una tasa de respuestas razonable, se diseñó una encuesta breve de tres preguntas sencillas.

En relación con la muestra, es importante que ésta sea representativa de la población que se desea encuestar. En el caso particular de este estudio, y tal como se señala en el cuadro siguiente, se envió la encuesta a 444 personas. Destaca el hecho de que la mitad de las personas a quienes se envió la encuesta pertenecen o han sido miembros de la SECHI. De éstos, 32% contestó la encuesta. Por otra parte, 20% del total de contactados contestó la encuesta electrónica.

Sin duda, no se puede garantizar la representatividad de la muestra en el caso de los miembros del congreso nacional ya que sólo ocho personas (5%) respondieron la encuesta. Por ello, consideramos que la encuesta es representativa a nivel del grupo completo, pero no así a nivel de subgrupo (SECHI, Congreso y AEA). No es posible, en consecuencia, detectar o analizar diferencias entre los distintos grupos de encuestados.

Sobre el total de respuestas, el número de 89 respuestas es sin duda inferior al número total de respuestas en el caso de Weitzman (2001) que ascendía a 2 160 de los 2 800 encuestados. Sin embargo, destaca el hecho de que el número de respuestas es superior a las 80 respuestas, de un total de 202 encuestados, en el estudio de Edwards (2002) y a las 54 respuestas, de un total de 120 encuestados, en el estudio de Correa (2008).

Basados en el marco conceptual anterior, se diseñó la encuesta que se presenta en el Apéndice.

2. Forma de usar la encuesta

De las primeras preguntas de la encuesta, se puede derivar un rango para la tasa de descuento a largo plazo de cada individuo encuestado. Usando el método de máxima verosimilitud se pueden estimar los parámetros de la función gamma.

La tercera pregunta11 permite estimar la tasa social de preferencia intertemporal, suponiendo conocidos los parámetros δ y η, ya que bastaría con calcular la tasa de crecimiento promedio de la muestra e insertarla en la ecuación de Ramsey.

Éstas son las dos metodologías que se usarán para estimar la tasa de descuento a largo plazo.

IV. Resultados

En esta sección se presentan los resultados de la encuesta. La siguiente subsección presenta los resultados siguiendo la metodología de Weitzman, mientras que la subsección 2 presenta los resultados según la ecuación de Ramsey.

1. Resultados método de Weitzman

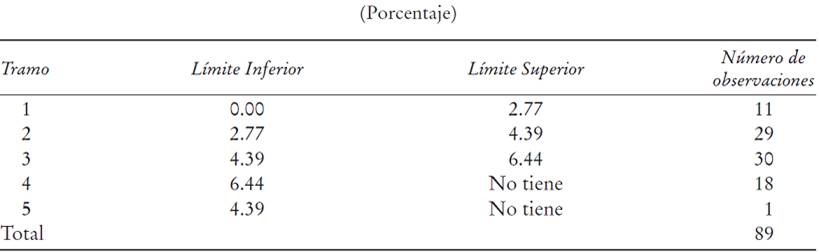

En el Cuadro 5 se muestran las respuestas a las preguntas 1 a 3 de la encuesta, procesadas según el rango de tasa de descuento (continua) que representan.

a Los límites de los distintos tramos son el resultado de las respuestas a la encuesta. Así, el tramo 1 corresponde a las personas que contestaron b) en las preguntas 1 y 3; el tramo 2 corresponde a quienes contestaron b) en la pregunta 1 y a) en la pregunta 3; el tramo 3 corresponde a quienes contestaron a) en la pregunta 1 y b) en la pregunta 2; quienes contestaron a) en ambas preguntas pertenecen al tramo 4. Se hace notar que las tasas que aquí aparecen son tasas interanuales continuas. Se incluye el tramo 5 para incorporar una persona que sólo contestó la pregunta 1 de la encuesta.

Cuadro 5: Tasa de descuento de largo plazo (entre el año 25 y el año 50)a

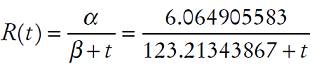

Al usar el método de máxima verosimilitud para estimar los parámetros α y β en la función gamma, se obtiene que

De aquí se desprende que la tasa de descuento instantánea, de acuerdo con el método de Weitzman, es igual a:

En el presente estudio, t = 0 corresponde a 25 años más adelante que hoy. Ello significa que lo que se promedia son las funciones de descuento cuando el año al cual se actualiza es el año 25. Éste es el momento inicial en la encuesta. Con el objeto de estimar, por el método de Weitzman, la tasa de descuento a largo plazo a partir del año 20, se extrapoló la ecuación anterior hacia atrás haciéndola partir del año t = −5.

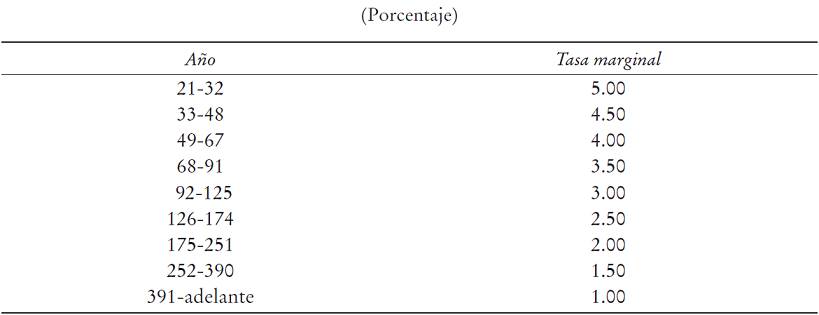

La ecuación anterior muestra la tasa instantánea continua, siendo que lo que se usa para descontar flujos en los sistemas de inversión son típicamente tasas discretas. De aquí que se haya asimilado esta variable continua a una discreta, donde la tasa de descuento discreta equivale a rd = erc − 1 donde rd y rc representan las tasas discreta y continua respectivamente.

Además, se discretizó la variable tiempo, t, siguiendo el procedimiento utilizado por Weitzman (2001),12 el cual es consistente con la forma de la escala utilizada en el Reino Unido donde la tasa de descuento no varía en forma continua, sino en tramos de 0.5% de amplitud.

Para realizar la discretización anterior de la tasa de descuento, en primer lugar se buscaron aquellos momentos del tiempo (años) en que la tasa instantánea discreta fuera igual a la tasa buscada (0.5, 1, ..., 5%), más/menos 0.25%. A partir del ejercicio anterior, y considerando una tasa interanual mínima de 1%, se sugiere la utilización de la escala de tasas del Cuadro 6.

2. Resultados ecuación de Ramsey

La otra forma de estimar la tasa de descuento a largo plazo es mediante la ecuación de Ramsey.

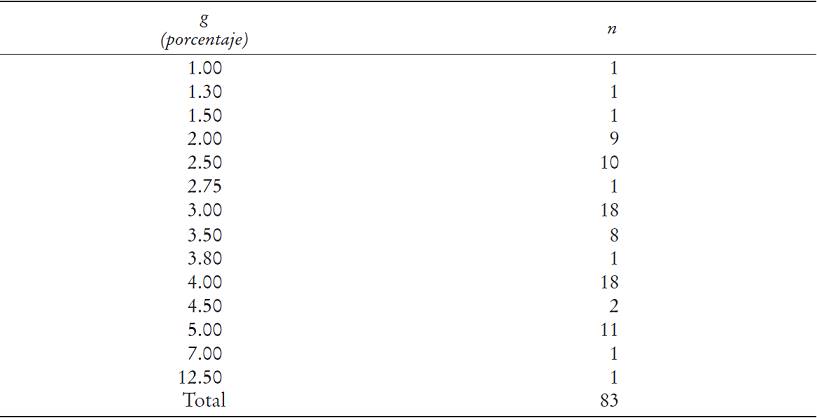

A continuación se presentan los resultados de la encuesta respecto de la tasa de crecimiento del ingreso per cápita en el largo plazo (a partir de 2030) (pregunta 4). Se hace notar que el tamaño de la muestra en este caso es n = 83 en lugar de 89, debido a que seis personas no contestaron esta pregunta de la encuesta.

Fuente: Elaboración propia con base en resultados de encuesta.

Cuadro 7: Tasa de crecimiento de largo plazo en ingreso per cápita en Chile, número de respuestas

El promedio es 3.5042169% anual con una desviación estándar de 1.4520074%.

Si se usan los valores para el par (δ; η) utilizados por Zhuang et al. (2007) y por la Comisión Europea (2008), presentados más arriba para países asiáticos y europeos, insertándose el valor de la tasa de crecimiento chilena anterior, g, en lugar de aquellos usados para dichos países, se obtiene un rango para la tasa de descuento a largo plazo entre 4.9 y 7.3%.

El gran problema de este método en el presente caso es que nos entrega un rango demasiado amplio para la tasa de descuento debido a la gran variabilidad de las estimaciones internacionales de los parámetros δ y η. A continuación se analiza este método en un sentido inverso. Dados los resultados del método de Weitzman y las respuestas sobre la tasa de crecimiento, se plantea la pregunta de si los parámetros δ y η implícitos son o no consistentes con los parámetros estimados en los estudios internacionales.

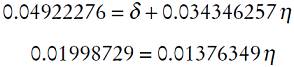

Si suponemos que δ y η son parámetros que son iguales para todos los individuos en la ecuación de Ramsey r = δ + ηg, entonces 𝜇r = δ + η𝜇g, σr = = ησg . Por otro lado, si se interpreta la respuesta a la pregunta 4 como tasas discretas, entonces el promedio y la desviación estándar de la tasa de crecimiento continua serían iguales a 3.4346257 y 1.376349% respectivamente. En este caso, se debe usar la asimilación continua de la variable discreta por cuanto el modelo de Ramsey utilizado es continuo.

Así, se debe resolver para δ y η en el sistema de ecuaciones:

Al resolver se obtiene η = 1.4522 y δ = −0.0007. El valor de η es consistente con los estudios internacionales presentados antes, que sitúan este parámetro entre 1 y 2, mientras que δ es, para todos los efectos prácticos, igual a cero, lo cual no sería consistente con las estimaciones empíricas de dicho parámetro que lo sitúan en general entre 0.1 y 2.2% anual.

El resultado de este trabajo sería consistente con la teoría normativa que señala que la tasa pura de preferencia por el tiempo debe ser igual a cero. De hecho, tanto Ramsey (citado en Dasgupta, 2001) como Harrod (citado en Dasgupta, 2001) argumentan a favor de una tasa igual a cero, basándose en consideraciones éticas que impedirían valorar distinto la utilidad de las distintas generaciones.13

Para terminar esta sección, se hace notar que así como el valor encontrado en este trabajo está cerca de cero, puede decirse que está también cerca de valores positivos bajos.

Conclusiones

Con este artículo se ha buscado estimar, en el contexto del sistema nacional de inversiones, la tasa de descuento para proyectos de largo plazo, entendiéndose por largo plazo aquél superior a 20 o 30 años.

Se han estudiado dos métodos de estimación: el método de Weitzman y el método de Ramsey. En ambos se ha usado el método de encuestas a economistas, economistas agrarios y políticos, por no disponer de un mercado de largo plazo a partir del cual derivar una tasa social de descuento a largo plazo.

En el método de Ramsey, se estima la tasa de descuento a partir de la tasa de crecimiento del PIB per cápita. Es decir, se trata de un método indirecto donde se debe estimar aparte la tasa pura de preferencia por el tiempo, δ, y la elasticidad de la utilidad marginal respecto del consumo, η.

Por otra parte, en el caso del método de Weitzman, se pregunta directamente por la tasa de descuento, la cual, para este estudio, se preguntó en términos de rangos, pero sin requerir información adicional de parámetros. Sí se tuvo que suponer una forma especial de distribución de los datos; específicamente, se usó la función gamma.

Los resultados de ambos métodos fueron, en general, consistentes en términos de poder encontrar parámetros razonables para la ecuación de Ramsey que se ajusten a lo encontrado por el método de Weitzman. Desgraciadamente, la variabilidad en la estimación de los parámetros a nivel de estudios internacionales hace que el método de Ramsey dé rangos demasiado amplios. Por otro lado, el método de Weitzman evita tener que suponer valores de los parámetros δ y η, y evita tener que suponer que dichos parámetros son iguales para todos los individuos.

Por las razones anteriores se ha optado por recomendar el uso del método de Weitzman para estimar la tasa de descuento a largo plazo. La media estimada de la distribución resultó igual a 5.05%, en términos de tasa discreta (4.92% en tasa continua).

La tasa anterior es la tasa promedio de largo plazo que se deriva de los resultados de la encuesta y sería la tasa a utilizar en caso de que se decida promediar las tasas que se derivan de las respuestas de los profesionales encuestados. Sin embargo, como se ha dicho en este trabajo, quizás la característica principal del método de Weitzman sea el hecho de promediar las funciones de descuento y no las tasas de descuento, lo que a su vez significa promediar los valores presentes, en lugar de las tasas.

Se recomienda en consecuencia usar la función de descuento decreciente que se deriva del método de Weitzman siguiendo la escala presentada en el Cuadro 6.