nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: D12, Q41, Q48.

Introducción

Cuando los hogares podrían estar consumiendo menos energía para satisfacer las mismas necesidades o acceder al mismo nivel de bienestar derivado del consumo de energía, se dice que están en una situación de ineficiencia energética. Es decir, que el consumo del hogar es demasiado alto respecto de una situación eficiente. Ahora bien, consumo “alto” es condición necesaria pero no suficiente para diagnosticar ineficiencia energética. La definición de alto o bajo en economía, sea para cantidades o para precios, requiere hacerse respecto de algún punto de referencia que debe estar correctamente definido. Por ejemplo, si el punto de referencia es un nivel de consumo en donde los hogares utilizan de manera correcta toda la información y responden bien a las señales que reciben para decidir de modo eficiente su equipamiento y su consumo de energía, el consumo alto puede ser, en algunos casos, una respuesta perfectamente racional y bien informada al contexto en el que estos se enfrentan. En ese caso las causas que explican el alto consumo pueden derivarse de algo distinto a la ineficiencia energética. Frente a una situación de precios de la energía excesivamente bajos o ante la presencia de externalidades ambientales (o de otro tipo), los hogares no tienen incentivos para alterar sus decisiones privadas. En estos dos casos la solución debería privilegiar corregir los precios (eliminar subsidios) o las externalidades (incorporar impuestos) al tiempo que se introducen programas de eficiencia energética.

Por otra parte, estos programas no necesitan demasiada justificación teórica. Ya que, aun con precios de la energía “correctos”, las inversiones en equipamiento pueden ser ineficientes debido a problemas de información, comportamiento o incentivos. Esto reclama entonces algo más que correcciones de precios. Se requiere contribuir a proveer información correcta, usar incentivos o subsidios a nuevas tecnologías e incluso usar regulación directa si las circunstancias o rapidez de implementación de los remedios así lo exigen. Más que teórico, el problema de la eficiencia energética y los programas con los que ella se asocia es de tipo empírico y se refiere a la dificultad de validar, por medio de metodologías rigurosas y creíbles, las ganancias potenciales obtenidas o sugeridas por la extrapolación mecánica al conjunto de agentes heterogéneos (en cuanto a preferencias, tecnología e información) de ejercicios tecnológicos individuales que usualmente proyectan grandes ganancias.1

La situación de los hogares en Argentina en materia de patrones de consumo de energía luego de una década de precios artificialmente bajos (que se inició al devaluar el peso en el año 2002), se acerca más a las prioridades en materia de subsidios e impuestos antes señaladas.2 Sin embargo, debe reconocerse que es difícil justificar que las inversiones en equipamiento que definen el grado de eficiencia energética de los hogares hayan sido a su vez eficientes en un ambiente de tarifas y precios bajos al consumidor (subsidios altos, impuestos bajos). Es decir que, mientras se considera la necesidad de corregir precios, pueden aparecer también ganancias para corregir o remendar más rápidamente decisiones pasadas en equipamiento que se acumularon bajo un régimen de precios bajos. Así, varios trabajos en Argentina han venido identificando y cuantificando ganancias potenciales de eficiencia energética en varios sectores y tipos de usuarios, incluyendo los hogares.3 En el mismo sentido, la política oficial ha avanzado en una primera línea de fuego de mejoras en etiquetado y provisión de lámparas de bajo consumo y en incipientes programas aplicados a la industria.4

La coyuntura de precios de la energía subsidiados por el gobierno central (y en particular los fuertes subsidios a las tarifas eléctricas de los hogares) no constituye un fenómeno exclusivo de Argentina. Por el contrario, la mayoría de países latinoamericanos ha venido otorgando subsidios al consumo de energía, principalmente luego del dramático incremento en el precio del petróleo observado durante la segunda mitad de la década pasada.5 En este contexto, no existen actualmente en América Latina trabajos empíricos que, usando alguna base de datos extensa del consumo de energía de los hogares, puedan extraer resultados de los patrones de consumo que vinculen consumos elevados con características de los mismos hogares, de manera que puedan ser útiles para identificar los grupos de hogares en donde pueden estar localizadas las ineficiencias energéticas. Así, este artículo llena dicho vacío de la literatura, presentando un detallado análisis para el caso argentino, y tiene como antecedente trabajos que modelan funciones de consumo de energía que, utilizando microdatos de encuestas de gasto de los hogares, “recuperan” los niveles físicos de consumo y utilizan información del vector de datos socioeconómicos de la misma encuesta.6

Si bien se reconoce que sería factible identificar casos de ineficiencia energética mediante otras estrategias empíricas más sofisticadas (por ejemplo, vía experimentos controlados), dichas estrategias se nutren de cierta riqueza de datos de los que lamentablemente no se puede disponer aquí. No obstante, este artículo se acerca bastante a lo que se considera que pueden ser posibles ámbitos de ineficiencia energética. En concreto, se estudian con detenimiento las características de aquellos hogares que aparecen con un consumo de electricidad excesivo. Dicho análisis constituye una contribución importante en sí misma, aunque se reitera de nuevo que no permite identificar los hogares con ineficiencias energéticas. Una búsqueda inicial en este sentido, y que es eminentemente descriptiva, sería realizar un estudio econométrico del consumo eléctrico del subconjunto de hogares que consumen por encima de la media condicional; sin embargo, ese plan adolecería de un claro sesgo de selección. Un estudio del comportamiento diferencial de los hogares con consumos elevados o excesivos (condicional a lo estimado por una ecuación) requiere más bien introducir un enfoque de regresión cuantílica. Dicha metodología permite estudiar los impactos marginales de las variables a lo largo de toda la distribución de consumo de energía, con lo que se logra observar el comportamiento del consumo de los hogares que ostentan un consumo elevado en un sentido condicional al modelo estudiado.

En el caso particular del consumo residencial de energía eléctrica existen trabajos recientes que han aplicado esta metodología para el caso de los Estados Unidos y España. En Kaza (2010) se trabaja sobre la encuesta de consumo residencial de energía de la Energy Information Administration (EIA) de los Estados Unidos para estudiar el impacto de varias características de los hogares sobre la distribución del consumo. Además de las variables de ingreso, precio y características de los hogares, como tamaño del grupo y de la casa, dicho estudio tiene particular interés en la densidad del vecindario y el tipo de vivienda. Una motivación central del trabajo, basada en debates acerca del impacto del tipo de vivienda sobre el consumo de energía, es evaluar si las viviendas múltiples consumen menos energía que las casas, y observar los mecanismos o modos de uso de energía por los cuales esto ocurre.7 Un resultado del trabajo, que puede obtenerse por el método de regresión cuantílica, es que estos impactos son muy diferentes en los extremos de la distribución de consumo de energía de los hogares, dando cuenta así de la utilidad de la metodología comentada. En otro trabajo para el caso español (Medina y Vicéns, 2011), se utilizan métodos de regresión cuantílica para estudiar los factores determinantes de la demanda de energía eléctrica de los hogares en España en un ejercicio que está más focalizado en la importancia de los determinantes convencionales (precio, ingreso y características de tamaño del hogar y de la vivienda), que en un estudio detallado de factores vinculados a la potencial eficiencia energética.

La estructura de este artículo es la siguiente. En la sección I se inicia el estudio del consumo de energía eléctrica de los hogares del Área Metropolitana de Buenos Aires (AMBA) presentando las características de la encuesta que forma la base de microdatos utilizados y el modelo empírico utilizado. En la especificación del modelo empírico se separan las variables que explican el consumo de electricidad del hogar en cuatro grupos que luego permiten interpretar mejor los resultados.8 En un primer grupo se incluyen variables convencionales de ingreso y características (cantidad de miembros, número de habitaciones) del hogar. En un segundo grupo se incluye un vector de características del jefe del hogar (edad y variables binarias para determinar si es un trabajador activo, desocupado, estudiante o retirado) y variables que señalan la presencia de menores y adultos mayores de edad en el hogar. Un tercer grupo incluye características referidas al uso de energía alternativa, como gas natural o gas envasado (gas licuado de petróleo, GLP), y también variables referidas al equipamiento según el sistema de calefacción (centralizada, con artefactos fijos o móviles) y aire acondicionado. En el cuarto y último grupo se contemplan las diferencias entre la ciudad de Buenos Aires y el conurbano bonaerense, y entre las casas y los departamentos, al tiempo que se incluyen el estatus de propietario o inquilino de la familia que habita, junto con otras características referidas a la precariedad de la vivienda (paredes, techos y baños). Haciendo referencia a la estimación de este modelo, se procede a la observación de indicadores descriptivos referidos a la distribución de los hogares con consumo “alto” condicional a la estimación econométrica por mínimos cuadrados ordinarios (MCO) del modelo. En este nivel descriptivo, encontramos como dato importante que la distribución de los hogares con consumo alto o que “sobreconsumen” electricidad es bastante uniforme a lo largo de los deciles del nivel del ingreso.

La sección II es la parte central del artículo. Allí se extiende el modelo empírico a la metodología de regresión cuantílica de la distribución condicionada de consumo. Se incluye un análisis detallado de los resultados de las elasticidades del consumo de electricidad respecto de las distintas variables y a lo largo de todo el espectro de la distribución del consumo, con especial atención en los niveles altos de éste. Un primer interés es ver si los coeficientes estimados con el método de regresión cuantílica difieren de aquellos estimados por el modelo de MCO, permitiéndonos ganar información adicional acerca de la distribución de consumo eléctrico. Un segundo interés está puesto en ver si los cambios en los coeficientes estimados van en una dirección monotónica (de aumento o disminución) a lo largo de la distribución, y si al final de la misma (es decir, a niveles de consumo elevado) se apartan significativamente del coeficiente de la estimación clásica por MCO (esto es, la media condicional). Las variables que así lo hacen son aquellas que pueden asociarse potencialmente a niveles de sobreconsumo.

En la sección III se discuten los resultados y sus implicaciones. Un primer resultado ya anticipado en el análisis descriptivo es que, al igual que en los trabajos previos para Argentina, el consumo de electricidad está débilmente correlacionado con el ingreso, y en cambio, mucho más correlacionado con otras características de los hogares. En este artículo se encuentra también que el consumo “elevado” (que puede o no estar vinculado a ineficiencias energéticas) tampoco se correlaciona bien con el ingreso del hogar y se distribuye de manera bastante uniforme.9 Esta conclusión se califica al encontrarse que el hecho de no estar conectado a la red de gas natural y proveerse de GLP se asocia fuertemente con un consumo excesivo de electricidad. Lo mismo ocurre con el uso de artefactos de calefacción móvil (hecho asociado también a la disponibilidad o no de gas natural de red) y de equipos de aire acondicionado, lo cual está asociado también al tipo (casa o departamento) y localización (capital federal o conurbano) de la vivienda. En suma, a partir de este artículo hay una sugerencia basada en resultados cuantitativos para que los programas de control y mejora del consumo de electricidad en los hogares se orienten primero hacia aquellos de bajos recursos que no están conectados a la red de gas natural. En segundo lugar, también resulta importante, para incorporar en las preocupaciones por el monitoreo de la eficiencia energética, la atención hacia el uso de equipos de aire acondicionado. Finalmente, los resultados van en línea con la posición dentro del debate en los Estados Unidos, el cual considera que los edificios de departamentos son formas habitacionales que consumen menos energía que las casas. Por último, se presentan los comentarios finales del trabajo a manera de conclusiones.

I. Datos y modelo empírico

La base de datos de este artículo son las respuestas de gasto de consumo de electricidad y las características de 6182 hogares del AMBA que fueron incluidas en la Encuesta Nacional de Gasto de los Hogares 2004-2005 (ENGH).10 Las cantidades físicas de consumo de electricidad por hogar se recuperan de dicha encuesta siguiendo el procedimiento introducido por Navajas (2008 y 2009), quien procede utilizando el esquema tarifario y los impuestos vigentes al momento. La recuperación de cantidades es mucho más útil -para los efectos de estudios de consumo físico- que permanecer con información de gasto o usar transformaciones (por ejemplo, la razón respecto del ingreso o gasto total) que es la rutina habitual en estudios de estimación de curvas de consumo-ingreso (Engel).11

El modelo empírico básico que tomamos para esta investigación incluye variables ingreso y características propias de especificaciones convencionales en la literatura citada en la sección anterior. Nuestras estimaciones tienen como variable dependiente el logaritmo del consumo de electricidad del hogar medido en kilowatts hora (kwh) bimestrales. Los argumentos en la función de demanda están dados por una serie de variables que caracterizan a los hogares en la región que se estudia. Las variables explicativas están organizadas en cuatro grupos. Un primer grupo, el más determinante o de mayor peso a la hora de definir los niveles de consumo, está conformado por el logaritmo del gasto bimestral per cápita del hogar (como medida de ingreso permanente), el logaritmo del número de habitaciones del hogar (como proxi de la cantidad de metros cuadrados de la vivienda) y el tamaño del hogar dado por el logaritmo del número de miembros del hogar. El segundo grupo se compone de características demográficas del hogar. Así, este segundo grupo se constituye con la edad del jefe de familia, el número de personas menores de 14 años de edad, el número de personas mayores de 65 años de edad y una serie de variables ficticias que indican si el jefe de familia es jubilado, desocupado o estudiante. El tercer grupo incorpora variables que describen la existencia de bienes que utilizan energía en forma intensiva: equipos de aire acondicionado y distintos sistemas de calefacción (calefacción central, artefactos de pared fijos y artefactos móviles) que dependen de si los hogares utilizan GLP o tienen acceso a la red de gas natural, siendo esta última una característica importante para distinguir el comportamiento del consumo de electricidad, en particular de hogares de bajos ingresos que no tienen acceso al gas natural. Finalmente, el cuarto grupo incorpora variables binarias para diferenciar a las viviendas localizadas en la ciudad de Buenos Aires de las localizadas en el conurbano bonaerense, para distinguir a casas de departamentos y para diferenciar viviendas alquiladas de viviendas ocupadas por sus dueños, a lo que se agregan características de construcción de la vivienda. Aquí también incorporamos tres variables ficticias que nos dan una idea de la precariedad de los materiales con que fue construida la vivienda y que a priori interactúan con la eficiencia energética.

Cabe destacar la exclusión en nuestra función de demanda de los precios de la electricidad y de otros servicios sustitutos o complementarios relacionados con el consumo de electricidad. La razón de ello es simple y tiene que ver con los datos de la encuesta de gasto disponibles. Concretamente sólo contamos con los datos de gasto en energía eléctrica para hogares del AMBA, donde las tarifas de los servicios de gas natural y energía eléctrica afrontadas por los usuarios son las mismas.12 La tarifa de electricidad en el AMBA para los años 2004 y 2005 consistía en una tarifa en dos partes con un cargo fijo y un cargo variable para cada uno de los dos bloques de consumo vigentes en ese momento. Dichos bloques se hallaban separados por un umbral de 300 kwh bimestrales. Como consecuencia, sólo contamos con dos precios (marginales) de electricidad residencial. Por otro lado, trabajos recientes presentan evidencia sustancial de que los consumidores residenciales de electricidad responden a cambios en el precio medio, y no a cambios en el precio marginal (o precio marginal esperado). Existen problemas informativos donde los consumidores no tienen certeza de cuánto es su consumo en un periodo dado y sólo reaccionan con cierto rezago cuando conocen la factura de electricidad al finalizar dicho periodo.13 Todo lo anterior claramente invalida cualquier intento de usar la variable precio como argumento en la función de demanda, dada la escasa variabilidad que existe en ella, la cual se explica por las siguientes razones: sólo contamos con dos bloques de consumo, únicamente con un distrito tarifario, y los datos de la encuesta de gastos son de corte transversal.14

Sería deseable contar con alguna variable que refleje las preferencias de los hogares por la conservación del medioambiente. Lamentablemente la encuesta de gasto no nos proporciona ninguna variable que de alguna manera capte dicho efecto. Sin embargo, resulta importante reflejar esta carencia del modelo empírico y alertar sobre la conveniencia de ser cautos con nuestros resultados, debido a que potencialmente nos enfrentamos a un problema de endogeneidad causado por la omisión de variables que capten las preferencias por el medioambiente. Dicho todo lo anterior, presentamos ahora la forma funcional del modelo empírico a estimar:

(1)

(1)

donde qi es el consumo eléctrico del hogar, xki es el vector de covariables del k-ésimo grupo mencionado previamente (k = 1, 2, 3, 4) y finalmente ε i es el término de perturbación, que representa cualquier choque aleatorio en el consumo de electricidad o simplemente errores de medición.15

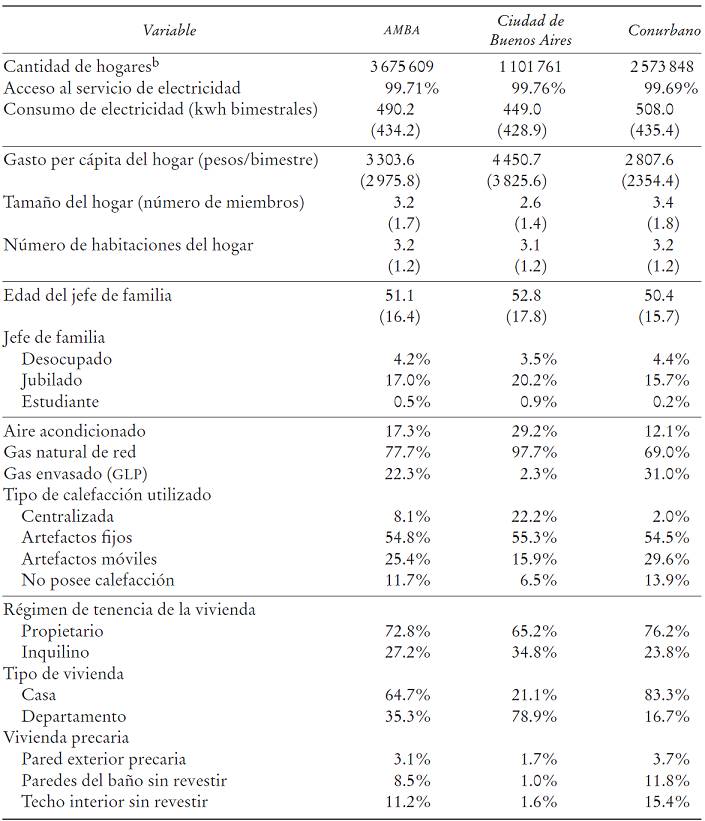

El Cuadro 1 resume las estadísticas descriptivas de las principales variables de este modelo, separando entre la muestra completa para todo el AMBA y sus partes compuestas por la ciudad de Buenos Aires y el conurbano bonaerense. La muestra está mayoritariamente representada por hogares del conurbano, los que, respecto de los hogares de la ciudad de Buenos Aires, tienen mayor consumo de electricidad por hogar, menor ingreso, mayor número de miembros, la mayoría son propietarios que viven en casas, con menor conexión a la red de gas natural y mayor precariedad. Las condiciones del grupo II de variables relativas a las características de edad y ocupación de los jefes de hogar no son, en promedio, demasiado diferentes entre la ciudad y el conurbano.

Fuente: Encuesta Nacional de Gasto de los Hogares 2004-2005.

a Cantidad de hogares expandiendo la muestra de acuerdo con los ponderadores de la encuesta.

b Desviación estándar entre paréntesis.

Cuadro 1: Descripción estadística de los hogares de AMBAa

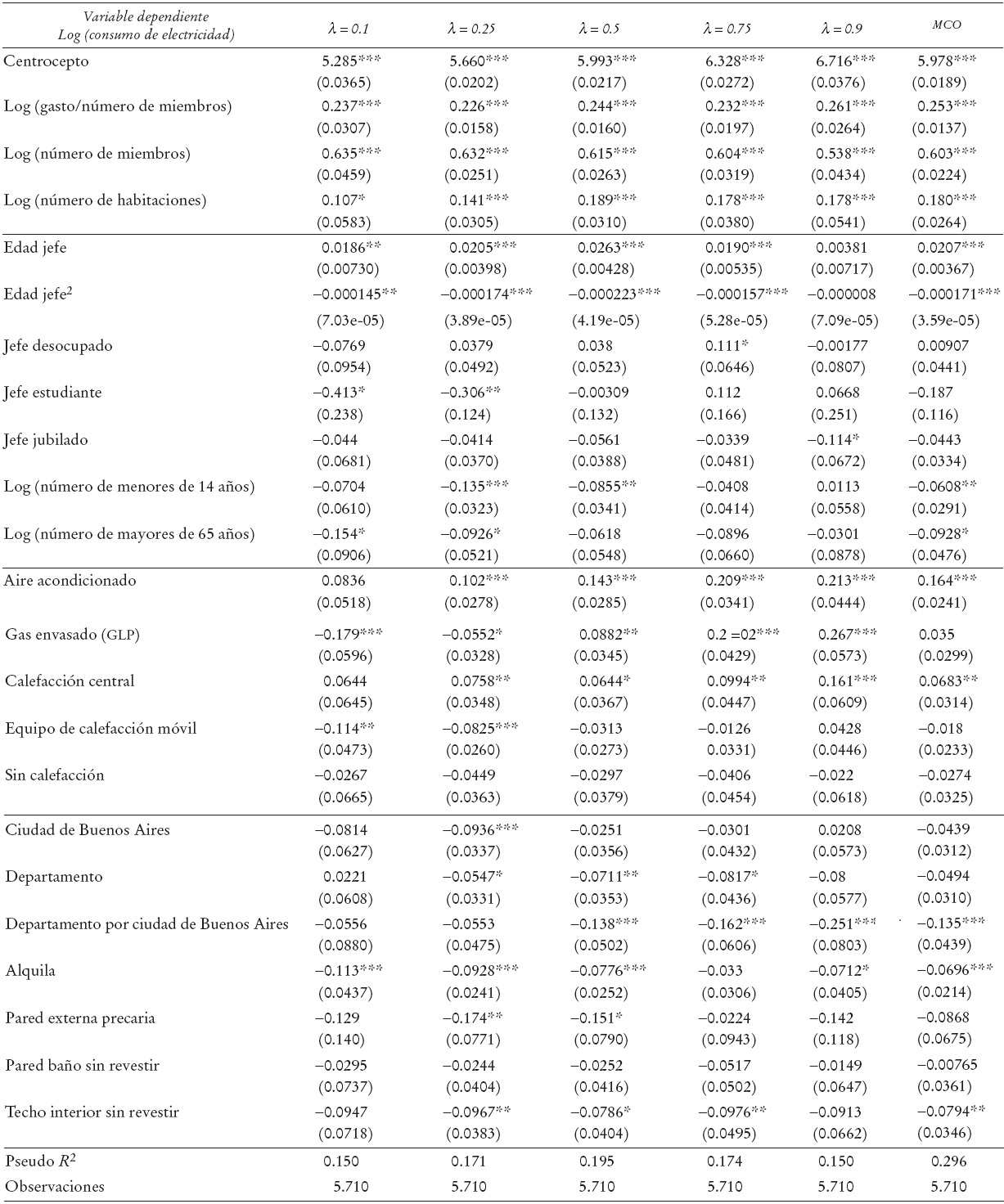

Una primera estimación convencional por medio de MCO del modelo presentado en la ecuación (1) da lugar a una ecuación con coeficientes para cada variable que se reportan en la sexta columna del Cuadro 3. Los resultados muestran un ajuste a los datos en donde todas las variables del grupo I son estadísticamente muy significativas y tienen los signos esperados. La elasticidad-gasto (ingreso) del consumo de electricidad del hogar es 0.256, mostrando valores similares a los obtenidos en otros trabajos en Argentina,16 y una positiva pero relativamente baja relación entre consumo eléctrico y gasto total del hogar (ingreso total), al ser el consumo influido fuertemente por otras características de los hogares relativas al tamaño de la familia y de la vivienda.

a Errores estándar entre paréntesis.

Significatividad: *** p < 0.01, ** p < 0.05, * p < 0.1.

Cuadro 3: Resultados de las estimaciones por MCO y regresión cuantílicaa

El consumo eléctrico de los hogares aparece también dependiendo positivamente de la edad del jefe del hogar, débil y negativamente de su condición de jubilado,17 y positivamente de la existencia de aire acondicionado y del uso de GLP (que, como dijimos, implica falta de conexión a la red de gas natural). Asimismo, el consumo eléctrico depende negativamente de si la vivienda es alquilada, positivamente del uso de calefacción central, negativamente de si la vivienda es un departamento y más aún si se ubica en la ciudad de Buenos Aires.18

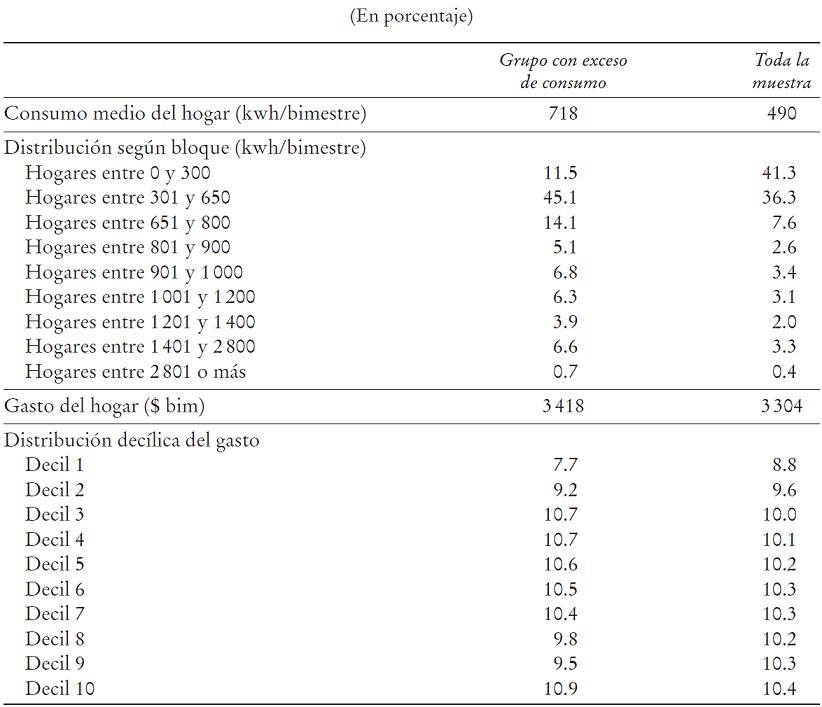

Una primera aproximación descriptiva al estudio de las características de los hogares con consumo “alto” de electricidad es seleccionarlos si su consumo observado se encuentra por encima del pronosticado en la ecuación (1) con base en las variables del lado derecho del modelo. Tomando a estos hogares y observando su distribución a lo largo de los bloques tarifarios de consumo o de los deciles de la distribución del ingreso, se puede tener alguna idea preliminar de si, por ejemplo, los hogares con exceso de consumo -respecto del proyectado por una ecuación de consumo, como en la ecuación (1)- pertenecen a los deciles más bajos o más altos de la distribución del ingreso.

El Cuadro 2 muestra las diferencias de la distribución de los hogares con “exceso” de consumo y de la totalidad de los hogares de la muestra median te distintos bloques de consumo y de los deciles de la distribución del ingreso.19 La primera observación es que los hogares con excesos de consumo tienen una distribución diferente de la correspondiente a la muestra total y que se encuentra mayormente ubicada en los bloques de consumo medio y medio alto. Mientras que 41% de los hogares de la muestra consume menos de 300 kwh por bimestre, este porcentaje cae a 11.5% cuando se miran los hogares con exceso de consumo; es decir que la distribución está, como uno esperaría, corrida hacia la derecha. La segunda observación es que tales diferencias marcadas no aparecen cuando se observan los hogares mediante la distribución decílica de ingresos. Por un lado la media de ingresos de los hogares con exceso de consumo no es muy diferente (sólo 3.4% mayor) de la media total de la muestra. Pero lo más significativo es que la distribución a lo largo de los deciles tampoco es muy distinta. Esto marca, a un nivel descriptivo, un resultado muy importante de este trabajo y que se precisa de modo más riguroso en la próxima sección. Los hogares con consumo alto están distribuidos de manera uniforme a lo largo de los deciles de la distribución del gasto total (ingreso total) del hogar. Este resultado indica que de existir alguna ineficiencia energética asociada al alto consumo, ésta no estaría particularmente concentrada en niveles de ingreso bajo o alto, sino que serían otras las características que se deberían estudiar.

II. Estimación del modelo empírico

Ante la imposibilidad de estudiar la ineficiencia energética como un fenómeno o una conducta aislada y fundamentalmente frente a las restricciones que implica contar solamente con datos provenientes de encuestas de gasto de los hogares para el AMBA, el ejercicio empírico en esta sección se basa en estimar un modelo de demanda de electricidad mediante el método de regresión cuantílica. De esta manera es posible identificar no sólo el vínculo que existe entre el consumo excesivo de electricidad con ciertas características relevantes de los hogares, sino también tener un mayor conocimiento de la distribución de consumo condicionada a las características de los mismos. La estimación, utilizando una submuestra que contemple sólo hogares de alto consumo, es una mala estrategia empírica, puesto que trae aparejado el famoso problema de sesgo de selección introducido por Heckman (1979). Por el contrario, la regresión cuantílica utiliza toda la muestra disponible para estimar los efectos de las variables de interés sobre la distribución.

Son varias las ventajas que ofrece el método de regresión cuantílica sobre el método clásico de regresión por MCO. Quizá la mayor ventaja es que nos permite identificar efectos diferenciados de las variables independientes sobre toda la distribución de la variable dependiente, no sólo sobre la media. Así, por ejemplo, cambios de igual proporción en el ingreso de los hogares o en la cantidad de metros cuadrados de la vivienda pueden en principio tener diferentes respuestas en el consumo de electricidad, según se trate de hogares de consumo alto, medio o bajo. Otra ventaja del método de regresión cuantílica es que sus estimadores no se ven afectados por valores extremos o atípicos, cosa que sí ocurre con MCO. Por último, los supuestos clásicos acerca del término de error en que se basan los MCO, a saber, error homocedástico con media cero y normalmente distribuido, no son necesarios en la regresión cuantílica. Es justamente esa libertad acerca del término de perturbación lo que convierte al método de regresión cuantílica en semiparamétrico.

Decimos que cierto nivel de consumo eléctrico q se ubica en el λ-ésimo cuantil de la distribución correspondiente, si una proporción λ de los mismos se ubica por debajo de ese nivel q y una proporción (1 − λ) de los consumos se ubica por encima de q. La técnica de regresión cuantílica, introducida por Koenker y Bassett (1978) busca extender estas ideas a la estimación condicional de funciones de cuantiles; esto es, modelos en los cuales los cuantiles de la distribución condicionada de la variable de respuesta, en este caso el logaritmo de consumo de electricidad, son expresados como funciones de variables explicativas -las características de los hogares mencionadas más arriba-.

III. Resultados: MCO y regresión cuantílica

El Cuadro 3 ofrece de forma resumida los resultados de las distintas estimaciones planteadas. Entre las columnas 1 y 5 se tienen los resultados para los cuantiles λ = 0.10, 0.25, 0.50, 0.75 y 0.90, respectivamente. En la sexta columna se presenta el resultado de la regresión por MCO.

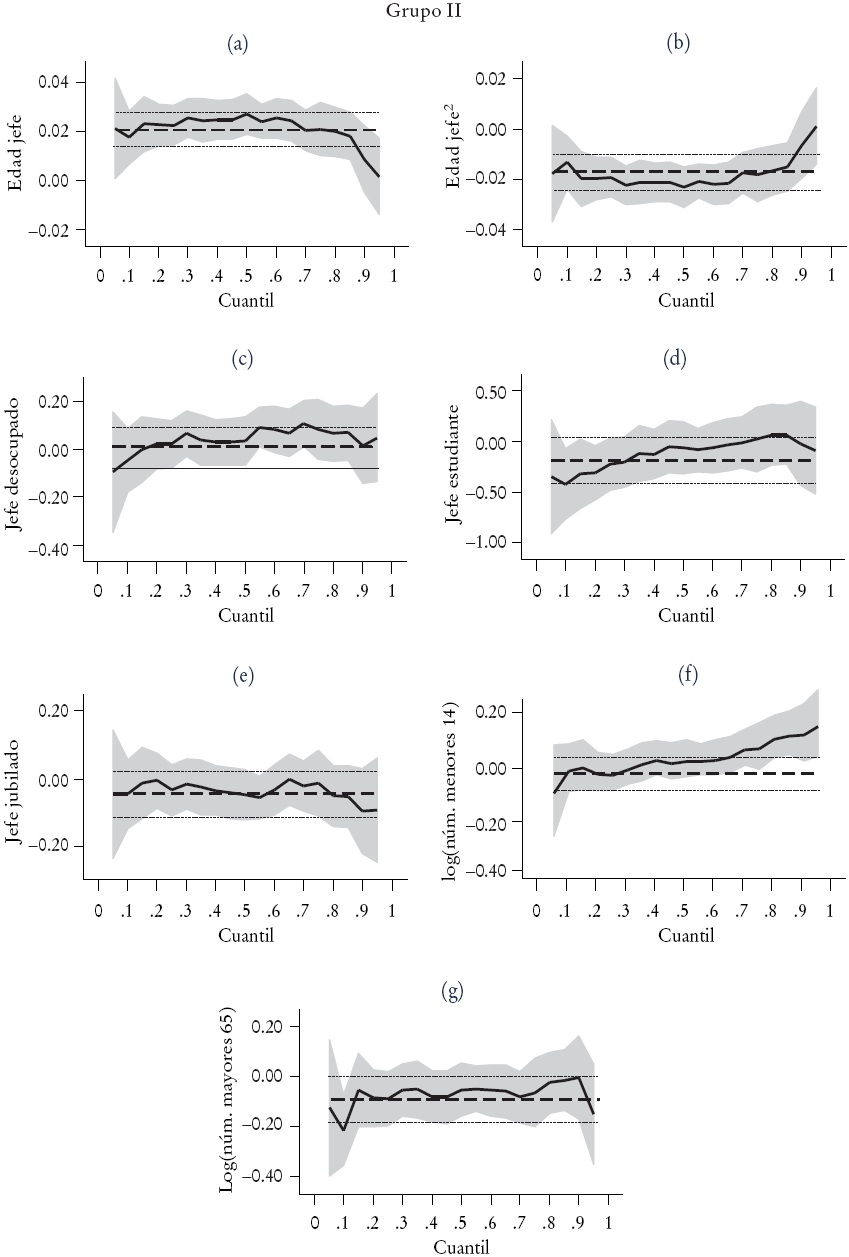

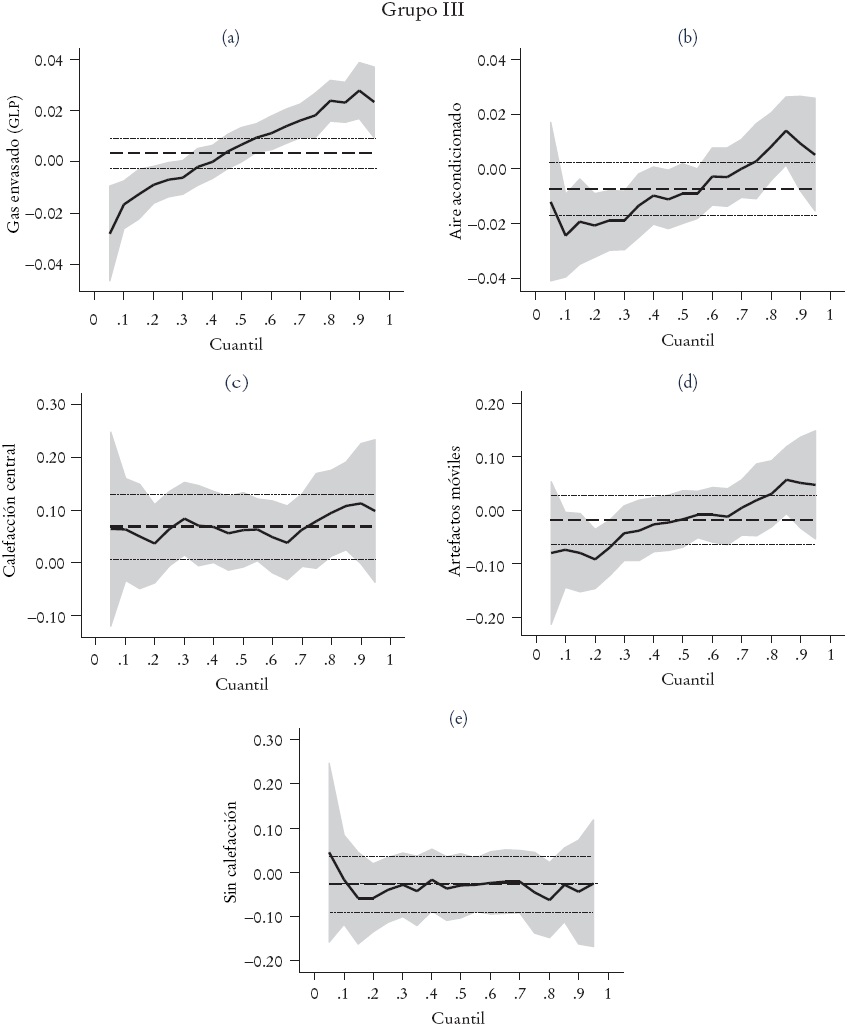

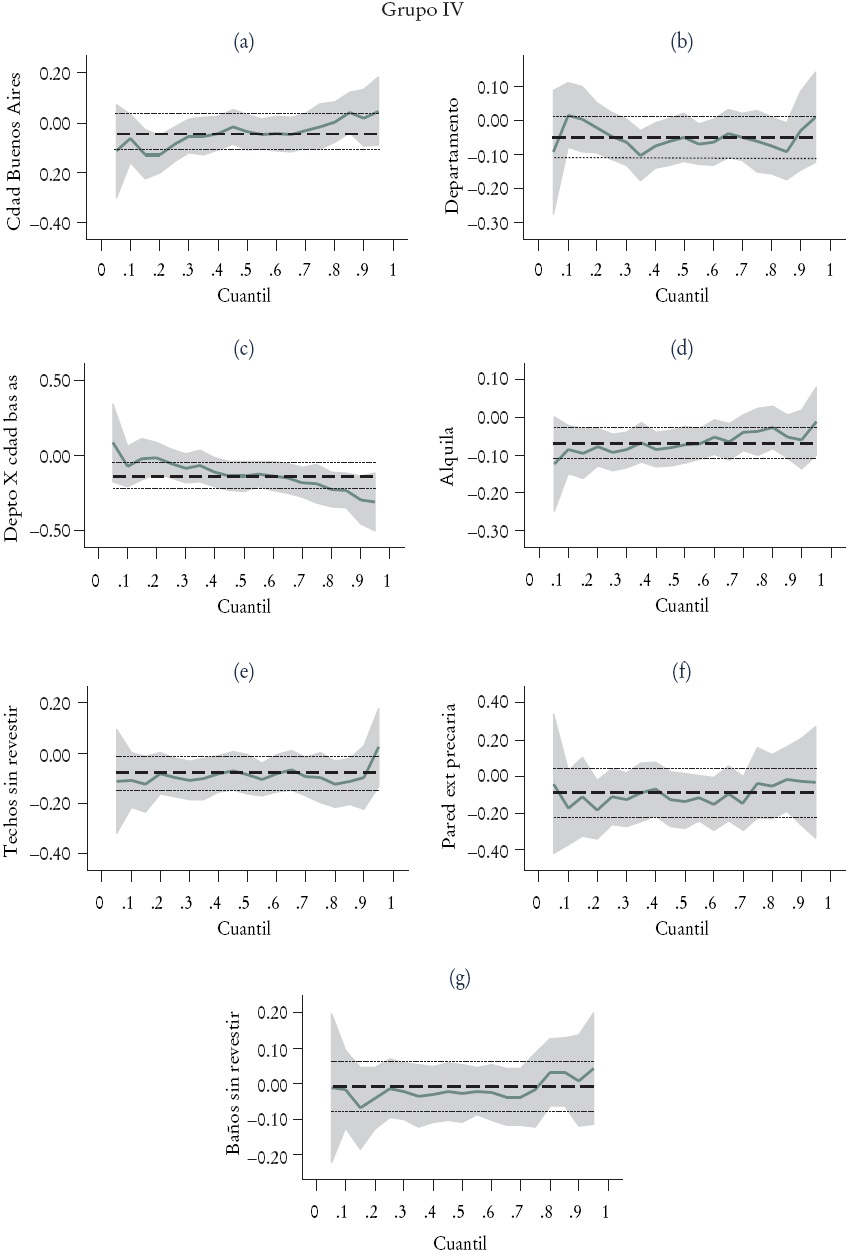

Las Gráficas 1 a 4 (2, 3) presentan un resumen de los resultados para los cuatro grupos de variables explicativas de las regresiones cuantílicas de nuestro modelo de demanda de electricidad. A diferencia de los modelos con un solo regresor en donde todo el análisis empírico puede limitarse simplemente a superponer las distintas líneas de regresión para cada cuantil sobre un diagrama de dispersión de las observaciones, nuestro modelo cuenta con 21 covariables, más el intercepto. Por tal motivo, siguiendo a Koenker y Hallock (2001) se graficaron, para cada coeficiente, 19 estimadores de regresiones por cuantiles para

Entonces, para cada variable explicativa, estos estimadores puntuales pueden interpretarse como el impacto que tiene un cambio unitario de dicha variable sobre el log (consumo eléctrico), manteniendo constante el resto de las variables explicativas. De esta manera, cada gráfica tiene la escala en cuantiles en su eje horizontal y la escala en log (consumo eléctrico) en su eje vertical, indicando el efecto de la correspondiente variable explicativa sobre dicha variable. Los contornos de la nube de puntos sombreada corresponden a los valores inferior y superior de las bandas de confianza del correspondiente estimador de regresión cuantílica. La línea horizontal con guiones largos corresponde al valor del estimador de la media condicional estimada mediante MCO. Por último, las líneas horizontales con rayas pequeñas corresponden a los límites inferior y superior del intervalo de confianza de dicho estimador. El nivel de significatividad usado para los intervalos de confianza es 95% en todas las regresiones.

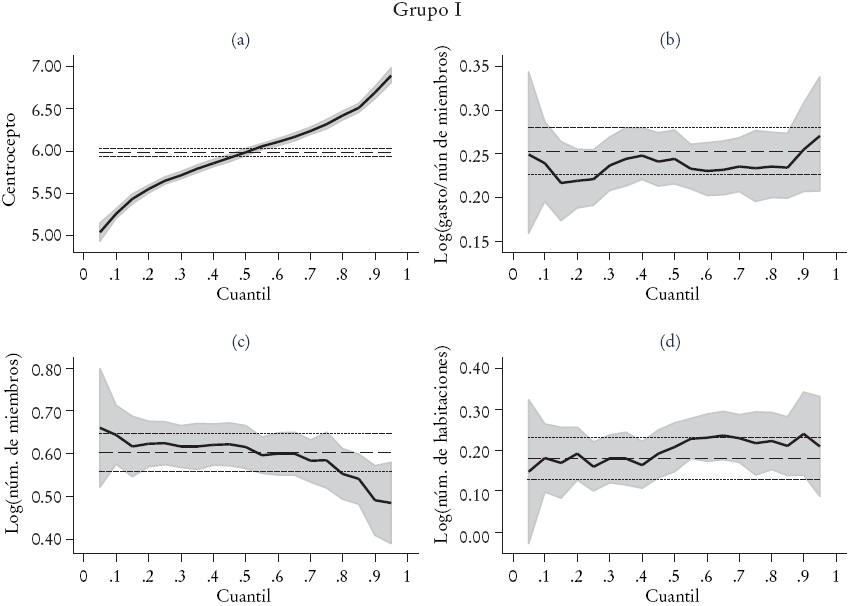

Comencemos mostrando la evolución del centrocepto para los distintos niveles de consumo de electricidad en la Gráfica 1(a). El centrocepto (centercept, por su nombre original en inglés) es la constante centrada de regresión, que en nuestro análisis corresponde a una casa promedio del conurbano bonaerense, es decir que corresponde a un hogar cuyo gasto per cápita bimestral, número de habitaciones, tamaño del hogar y edad del jefe de familia son promedio, y además cuenta con un jefe de familia ocupado que es propietario de la vivienda, la cual carece de aire acondicionado, posee calefacción fija, cuenta con gas natural de red y está exenta de precariedades en cuanto a materiales de construcción. Como era de esperarse, el centrocepto evoluciona de manera creciente de izquierda a derecha de la gráfica pasando de un consumo medio de sólo 150 kwh a 1100 kwh bimestrales.

Como ya se documentó en numerosos trabajos anteriores, la elasticidadgasto per cápita es relativamente baja para la demanda de energía en general y para la demanda de electricidad en particular.20 Mediante este estudio de regresiones por cuantiles, en la Gráfica 1(b) se puede ver también que la variable gasto per cápita del hogar no es determinante para los niveles de consumo alto. Los coeficientes de las distintas regresiones por cuantiles fluctúan en torno a la media condicional, y sólo en el percentil 0.95 el correspondiente coeficiente se aparta de la media. Sin embargo, las holgadas bandas de confianza de los coeficientes dan cuenta de una gran dispersión, y a su vez los coeficientes de las regresiones por cuantiles se ubican dentro del intervalo de confianza del estimador de MCO. Así, no es posible establecer una relación significativa entre consumo alto y gasto per cápita. Sólo podemos decir que la elasticidad-gasto per cápita se halla aproximadamente comprendida entre 0.2 y 0.3 a lo largo de toda la distribución de consumo de electricidad.

En la Gráfica 1(c) vemos que el número de miembros del hogar impacta positivamente en el consumo de electricidad. La importancia de la elasticidad-tamaño del hogar es evidente, su valor se halla aproximadamente comprendido entre 0.4 y 0.7. Puede verse también un efecto decreciente para los consumos altos, donde claramente el impacto para los hogares de alto consumo se sitúa fuera del intervalo de confianza de MCO y del intervalo de confianza de un hogar mediano, ubicándose en torno a 0.54.21 Por su parte, mirando la Gráfica 1(d) se puede ver que el número de habitaciones es una variable de impacto positivo en el consumo eléctrico y su peso se acentúa en los hogares que poseen un consumo relativamente alto. Así, el coeficiente para el cuantil 0.95 se ubica alrededor de 0.18 frente a los 0.10 del coeficiente para el cuantil 0.05. Se observa, sin embargo, gran dispersión en torno a los consumos más elevados, matizando en cierta forma las diferentes respuestas de esos cuantiles respecto de los cuantiles de bajo consumo.

El párrafo anterior brinda una vez más evidencia de un retraso tarifario distorsivo, en el cual la elasticidad-gasto y presumiblemente la elasticidadprecio se ven sobrepasadas de forma abrumadora por la elasticidad-tamaño del hogar y la elasticidad-número de habitaciones.22 Pasemos ahora a analizar las variables de nuestro segundo grupo que se ilustran en la Gráfica 2. La relación entre la edad del jefe del hogar y el log (consumo de electricidad) es cuadrática, mostrando una forma de U invertida. Podría decirse que el pico de consumo eléctrico en un hogar se da cuando el jefe de familia está en un rango de edad que va de los 50 y 65 años; sin embargo, no hay un patrón claro que nos lleve a identificar un grupo de edad con consumo excesivo o más propenso al alto consumo de energía, pues los coeficientes de regresiones por cuantiles crecen y decrecen alternadamente.

En la Gráfica 2(f) se puede ver también que el impacto en el consumo eléctrico de un mayor número de menores de 14 años viviendo en el hogar es negativo.23 El coeficiente se torna próximo a cero, es decir, no hace diferencia en el consumo eléctrico, a partir del cuantil 0.80. El resto de los coeficientes para las variables de este grupo, a saber, número de personas mayores de 65 años, jefe de hogar desocupado, jefe de hogar estudiante y jefe de hogar jubilado, son en la mayoría de los casos no significativos y por ende se omitirá su análisis aquí.

Observemos ahora el tercer grupo de covariables que se ilustra en la Gráfica 3. Un resultado central de este trabajo es la evidencia que indica que es muy notorio el impacto diferencial en el consumo eléctrico de aquellos hogares que sólo disponen de gas envasado a diferencia de aquellos que utilizan gas natural de red. La variable binaria gas envasado (GLP) impacta de forma muy diferente según se trate de consumo eléctrico bajo, medio o alto. En la Gráfica 3(a) el coeficiente de MCO y el coeficiente de la regresión mediana se ubican próximos a cero, aunque ligeramente positivos. La ventaja metodológica de la regresión cuantílica se hace presente aquí una vez más, y nos permite ver cómo, de manera monotónica, el impacto en el consumo parte de −0.18 para el cuantil 0.05 hasta llegar a 0.27 para el cuantil 0.95. No hay aquí ningún tipo de ambigüedades en materia de varianza de los coeficientes para los distintos cuantiles, los rangos de variación del cuantil 0.05 y del cuantil 0.95 se hallan absolutamente separados y fuera del intervalo de confianza del estimador central de MCO. Este hallazgo constituye un resultado iluminador de cara al planteo de políticas de eficiencia energética. Una conjetura que se apoya en el alto precio relativo del gas envasado podría ser la siguiente: los hogares de bajo consumo eléctrico que sólo disponen de GLP poseen menos existencia de equipamiento que los hogares conectados a la red de gas natural. Por el contrario, los hogares de consumo eléctrico relativamente alto y que usan GLP se valen de artefactos eléctricos para satisfacer sus necesidades de calefacción; tales artefactos son en su mayoría menos eficientes que los operados con gas natural, dejando entonces una huella importante en la factura de electricidad. En la Gráfica 3(b), se puede ver que el hecho de que una vivienda disponga de aire acondicionado impacta en el consumo de electricidad de forma significativa, y, al igual que ocurre con la variable gas envasado (GLP), su efecto se intensifica notoriamente en los hogares con consumo relativamente alto. El coeficiente de MCO se sitúa alrededor de 0.15, mientras que para los cuantiles 0.05 y 0.95 la brecha se amplía a 0.09 y 0.20, respectivamente. Nótese una vez más que existe una mayor dispersión en los consumos extremos, aunque ésta no invalida el análisis anterior dado que los intervalos de confianza no se encuentran completamente superpuestos.

Se analizan ahora los coeficientes que acompañan a las variables de calefacción, donde la categoría omitida en todas las regresiones es artefactos de pared fijos. Empezando con la variable sin calefacción, todos los coeficientes son no significativos. Respecto a los coeficientes que acompañan a la variable calefacción centralizada, su impacto en el consumo eléctrico es siempre positivo y presenta una tendencia relativamente horizontal, aunque con ciertos altibajos a lo largo de los diferentes cuantiles, ubicándose dentro de los intervalos de confianza de MCO (0.02, 0.10), y con mayor volatilidad, en las colas de la distribución. Dos posibles conjeturas explicarían este hallazgo. Primero, es posible que algunos de esos hogares de la categoría calefacción centralizada posean un sistema que funcione exclusivamente con electricidad, explicando así un consumo eléctrico por encima del correspondiente a los sistemas de pared fijos. Segundo, sin importar si el sistema centralizado funciona con electricidad, gas natural u otro combustible, dichos hogares gozan, en promedio, de un mayor ingreso que aquellos con sistemas de pared fijos, por lo que es posible que calefacción centralizada esté captando la posesión de un mayor número de instalaciones y equipamiento dentro del hogar que opera con electricidad.24 En relación con los artefactos de calefacción móviles, esta variable es levemente significativa para consumos bajos y levemente no significativa para consumos altos; no obstante, proporciona valiosa información que merece ser discutida aquí. Los coeficientes de MCO y de la regresión mediana son cercanos a −0.02 y −0.03, respectivamente, aunque no significativos desde el punto de vista estadístico. Ahora bien, mediante las regresiones por cuantiles, se puede ver que los coeficientes para consumos bajos son aún más negativos situándose alrededor de −0.10, mientras que para los consumos altos los coeficientes se tornan positivos llegando a valores del orden de 0.05, y puede verse también cómo la evolución mediante los cuantiles es de tendencia positiva. Si bien existe cierta dispersión, que por supuesto se acentúa en las colas de la distribución de consumo, los estimadores puntuales de regresión cuantílica en dichas colas se encuentran fuera del intervalo de confianza de MCO, por lo que la superposición de las bandas de confianza de los estimadores de regresión cuantílica y el intervalo de confianza del estimador de MCO es sólo parcial.25

Vayamos ahora a analizar el cuarto grupo de variables en la Gráfica 4, en donde se observan las potenciales diferencias que pueden existir en el consumo eléctrico de los hogares, según se trate de casas o departamentos, y de si la vivienda está localizada en la ciudad de Buenos Aires o en el conurbano bonaerense.

Hay que recordar que la constante en estas regresiones está centrada en casas del conurbano, por lo tanto, manteniendo todo lo demás constante, el coeficiente de la variable ficticia ciudad de Buenos Aires capta la diferencia en el consumo de las casas situadas en la ciudad respecto de las casas localizadas en el conurbano. El coeficiente de la variable departamento recoge diferencias entre el consumo de departamentos situados en el conurbano y las casas situadas en dicha jurisdicción. Mientras que la suma de los coeficientes que acompañan a las variables departamento y ciudad de Buenos Aires, y la interacción entre ambas variables nos marcan las diferencias existentes entre el consumo eléctrico en departamentos localizados en la ciudad de Buenos Aires contra el consumo de casas del conurbano. Como una primera lectura se puede decir que en general en cada jurisdicción las casas tienden a consumir más electricidad que los departamentos, y que controlando por tipo de vivienda (casa o departamento) se consume en promedio más electricidad en el conurbano que en la capital federal.

Un análisis pormenorizado nos dice que la variable ciudad de Buenos Aires tiene coeficientes de signo negativo tanto en MCO (−0.04) como en prácticamente todas las regresiones cuantílicas; sin embargo, estas diferencias son no significativas a los niveles usuales de significatividad. Por lo que no es posible afirmar que existan diferencias significativas entre el consumo eléctrico de una casa en el conurbano y el de una casa en la capital federal. El coeficiente de la variable departamento es negativo en la mayoría de los casos, señalando la existencia de un menor consumo, en promedio, de los departamentos del conurbano respecto de las casas en dicha jurisdicción. Son además no significativos en las colas de la distribución, y la evolución de dichos coeficientes mediante los distintos cuantiles no presenta una tendencia definida (es decir, no hay señales de mayor o menor consumo en los extremos de la distribución). Las bandas de confianza, en tanto, se hallan dentro del intervalo del estimador de MCO (−0.11, 0.01). Por último, mirando conjuntamente los coeficientes de departamento, ciudad de Buenos Aires y la interacción entre ambas variables, vemos claramente que los departamentos en la capital federal consumen menos electricidad que las casas del conurbano, y también que en los hogares de mayor consumo eléctrico la diferencia se intensifica. Este hallazgo es altamente significativo desde el punto de vista estadístico.26

En la Gráfica 4(d), los hogares que habitan viviendas alquiladas poseen un consumo relativamente más bajo en comparación con los hogares habitados por sus propietarios. Dichos hogares muy posiblemente poseen una existencia menor de equipamiento de bienes energo-intensivos, lo que se traduce en un menor consumo relativo. Sin embargo, en los cuantiles más altos de la distribución de consumo ese efecto casi se anula del todo, acaso porque no hay déficit en la existencia de equipamiento. El coeficiente de MCO es −0.075 y los coeficientes cuantílicos van de −0.11 a −0.02, aunque existe una gran dispersión durante toda la distribución.

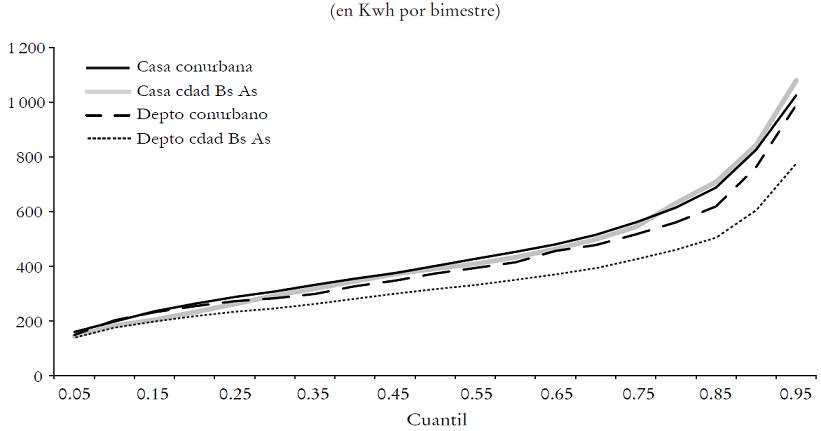

La Gráfica 5 muestra los consumos típicos estimados para cada uno de los cuantiles según se trate de una casa o un departamento en el conurbano bonaerense o en la capital federal. Especulando un poco acerca del comportamiento de las variables analizadas en el párrafo anterior, se puede decir que en general los hogares del conurbano bonaerense poseen un mayor número de metros cuadrados por habitación y que existe una menor colindancia entre viviendas, ya sean éstas casas o departamentos en edificios multihabitacionales. Por otro lado, en los hogares de bajo consumo, el hecho de vivir en un departamento o en una casa, dado todo lo demás constante, no hace ninguna diferencia, mientras que en hogares de alto consumo la diferencia de consumo sí es importante, siendo relativamente mayor el consumo en casas. Una posible razón de esto es que a igual número de habitaciones, las casas normalmente disponen de un mayor número de metros cuadrados y suelen ser menos eficientes en materia de climatización debido fundamentalmente al imperfecto aislamiento térmico que poseen.

Por último, analicemos las variables de precariedad en los materiales de construcción de la vivienda, Gráficas 4(e), 4(f) y 4(g). Hay que comenzar por pared exterior precaria. Esta variable presenta coeficientes negativos, sin embargo, es no significativa en la mayoría de las regresiones por cuantiles y también en el modelo de MCO. La variable baño sin revestir es no significativa. Y, finalmente, paredes y techos interiores sin revestir es significativa en ciertas regresiones presentando coeficientes negativos que fluctúan en torno al valor del estimador de MCO sin un claro patrón. La inclusión de estas variables tiene por objeto evaluar la eficiencia energética de los materiales de construcción de las viviendas. De contar con una variable (o grupo de variables) que midiese, por ejemplo, el grado de aislación térmica en los muros y techos de la vivienda, uno hubiese esperado a priori hallar valores de signo correcto y significativo en las distintas regresiones. La información que nos brinda la ENGH 2004-2005 al respecto no es suficiente para captar dichos efectos, por lo que indirectamente utilizamos estas tres variables que, a juzgar por los resultados obtenidos, captan cierto efecto de stock de riqueza (manifestado en la precariedad de la vivienda) sobre el consumo de electricidad, pero no miden la eficiencia energética de la vivienda. Precisamente esto es así porque estas variables ficticias asumen un valor igual a 1 para los hogares más pobres de la muestra.

Conclusiones

Este artículo explora las variables que se asocian al alto consumo de energía eléctrica en los hogares del AMBA. Como corolario, se busca identificar algunas guías útiles en materia de orientación de posibles programas que tengan como meta reducir el consumo eléctrico. Para definir “alto consumo” es necesario ponerse de acuerdo respecto de algún punto de referencia. El criterio adoptado en este trabajo es el de hacerlo respecto de una ecuación de consumo bien definida, aplicando el método de regresión cuantílica. Para nuestro conocimiento, éste es el primer trabajo en Latinoamérica que utiliza microdatos de encuestas de gasto de los hogares con el fin de extraer resultados de los patrones de consumo tratando de vincular de manera objetiva los consumos elevados con las características de dichos hogares. Si bien este artículo es un estudio de caso para Argentina, creemos que esta metodología puede ser implementada en varios países de la región, simplemente adaptando las funciones de demanda acorde a las particularidades de cada país.

Respecto a los resultados del estudio, un hallazgo importante es que el sobreconsumo de energía eléctrica no se explica nítidamente por el nivel de ingreso de los hogares. En cambio, existen otros atributos más importantes, como la ausencia de acceso a la red de gas natural, que sí están más sesgados hacia (si bien no son exclusivos de) un tipo particular de hogares de bajos ingresos. Así, un buen programa de eficiencia energética en electricidad debería focalizarse en este grupo. Este resultado tiene, además de esta guía fundamentada, una implicación importante para el debate sobre la eficiencia social del acceso a la energía. Normalmente se justifica la promoción del acceso sobre bases de derechos a necesidades básicas o sobre bases de bienestar y equidad distributiva. En el primer caso los hogares tienen derecho a un acceso a energía tanto en cantidad como en calidad. En el segundo caso resulta siempre socialmente más eficiente subsidiar el acceso que el consumo. Pero este artículo apunta a otra ganancia del acceso basada más en argumentos de eficiencia que de equidad. En tanto la evidencia apunta a que la falta de acceso al gas natural implica un sobreconsumo de energía eléctrica, existe una ganancia en eficiencia al promover el acceso al gas natural.27 Una política de mejoras en la eficiencia del consumo de energía eléctrica de los hogares debe visualizarse en conjunto con la cantidad y calidad disponible de otros energéticos. Así, el acceso mismo a la energía es un concepto relativo, dado que siempre hay varias calidades de energía y los hogares (casi) siempre accederán a algún tipo de energía alternativa. Tal es el caso del GLP si no se tiene acceso al gas natural, o incluso querosén o biomasa (niveles más bajos en la cadena de calidad), con la correspondiente baja en la eficiencia energética.

Otro resultado novedoso para Argentina (y para Latinoamérica en su conjunto) es la evidencia que relaciona por primera vez el alto consumo con la configuración del tipo de vivienda urbana. Dado que los centros urbanos de Argentina están experimentando un cambio hacia viviendas de departamentos en sustitución de casas (fenómeno que tiene detrás tendencias sociodemográficas, como la respuesta a evitar más altas condiciones de inseguridad ciudadana), resulta interesante explorar las consecuencias que este proceso tendrá sobre el consumo de energía, la intensidad y la eficiencia energéticas. Los resultados preliminares son interesantes al identificar que, controlando por otros factores relevantes, los departamentos consumen menos energía que las casas, y plantean la necesidad de profundizar la investigación en este campo.