nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G18, G34, G38.

Introducción

La importancia de los beneficios privados del control (BPC) en la modelación de las transferencias del control corporativo ha sido enfatizada en la literatura primeramente por Grossman y Hart (1980, 1988), Bradley (1980), Harris y Raviv (1988), Shleifer y Vishny (1986), y más recientemente por Kahan (1993), Bebchuk (1994), Chowdhry y Jedadeesh (1994), Burkart et al. (1998, 2000), y Burkart y Gromb (2014), entre otros. Estos BPC se refieren a desviar valor desde los accionistas minoritarios hacia los controladores, por ejemplo, mediante el self-dealing (transacciones con personas o empresas relacionadas), el desvío de oportunidades corporativas a otros negocios del controlador, aunque también existen otro tipo de beneficios no pecuniarios que no dañan a los accionistas minoritarios, como los provenientes de sinergias o los beneficios psíquicos y el estatus social que resultan del control.

Numerosos estudios documentan las acciones en beneficio propio que realizan los accionistas controladores (Shleifer y Vishny, 1997). Por otra parte, los altos premios observados sobre el precio postransacción de la acción en adquisiciones de bloques accionarios indican que el control es valioso; las partes controladoras reciben beneficios que no perciben los otros inversionistas (Nenova, 2003; Dyck y Zingales, 2004). La evidencia sugiere que se trata de beneficios de tipo pecuniario en vista de que el entorno legal y las entidades de supervisión alternativas restringen la cantidad de BPC que se puede extraer (Adams y Ferreira, 2008).

La regulación de las adquisiciones corporativas es uno de los mecanismos para la implementación de políticas de buen gobierno que restrinjan la extracción de BPC protegiendo los intereses de los accionistas. Es así como en un sistema con propiedad dispersa el principal papel de la regulación es restringir el comportamiento oportunista de los gerentes, protegiendo a los pequeños accionistas que no pueden monitorearlos efectivamente por problemas de coordinación y falta de incentivos, teniendo que apoyarse en el monitoreo externo por la vía del mercado del control corporativo. En este tipo de sistema, el papel de la regulación es facilitar las transferencias de control hacia propietarios y gerentes más productivos y dinamizar el mercado del control corporativo (Goergen et al., 2005). La regla de mercado (MR, por sus siglas en inglés) es una de las herramientas para cumplir con este propósito. Bajo este sistema se permite que las transferencias de control se efectúen en transacciones privadas, que no requieran la realización de una oferta pública de adquisición (OPA), o de ofertas públicas voluntarias.

Por su parte, en un sistema con propiedad concentrada, la regulación funciona como una herramienta destinada a proteger los intereses de los accionistas minoritarios. En este caso, el problema de agencia entre accionistas y gerentes se mitiga, porque los controladores tienen los incentivos y el poder para monitorear a los gerentes. Sin embargo, la presencia de un accionista controlador también está asociada a un comportamiento oportunista hacia los accionistas minoritarios. La regulación de las tomas de control desempeña un papel importante para mitigar dicho comportamiento y proveer al accionista minoritario de una oportunidad de salida en términos justos. La la regla de igualdad de oportunidad (EOR, por sus siglas en inglés) es uno de los mecanismos diseñados para cumplir con este propósito.

Bajo la EOR un potencial adquirente está obligado a lanzar una OPA dirigida a todos los accionistas en igualdad de condiciones. Esta regla tiene dos versiones, la versión total o mandatoria (Mandatory Bid Rule, MBR, por sus siglas en inglés), en la que el adquirente debe lanzar su oferta por todas las acciones, y la versión a prorrata, donde la oferta puede ser parcial y la compra a prorrata.

El análisis de las diferentes regulaciones del mundo permite colegir que la tendencia es convergente hacia la EOR. Con diferencias en los umbrales que activan el requisito de la OPA, esta evidencia también ha sido mencionada recientemente por De la Bruslerie (2013); sin embargo, este artículo tiene un mayor alcance en cuanto a regiones y países, y aporta un análisis más exhaustivo de la regulación. Salvo Panamá, las principales economías de América Latina, Argentina, Brasil, Chile, Colombia, México y Perú, requieren la realización de una OPA para obtener o incrementar una participación controladora en el patrimonio. Con excepción de los estados de Pensilvania, Maine y Dakota del Sur, en los Estados Unidos rige la MR; mientras en Canadá, la EOR. En la Unión Europea la Directive 2004/25/EC on Takeover Bids creó un cuerpo unificado que establece la MBR en los países miembros, cuando, mediante la adquisición de un paquete accionario, se traspasa cierto umbral que se supone otorga el control. Excepto Corea del Sur -donde a partir de 1998 no existe tal requerimiento, por lo que se puede negociar de manera privada el control corporativo-, en los países de Asia-Pacífico, como Australia, China, Indonesia, Japón, Malasia, Singapur y Tailandia, la ley también contempla la realización de una oferta de compra obligatoria para adquirir acciones adicionales a cierto umbral. Por último, en Sudáfrica y la India también rige la EOR; sin embargo, en el caso de este último país la ley solamente obliga a efectuar la oferta por 26% de las acciones cuando se desee comprar una fracción mayor o igual a 25% de participación.

La evidencia anterior plantea la necesidad de extender las actuales metodologías de estimación de los BPC al contexto de mercados regulados por la EOR. Las metodologías actuales, el Voting Premium y el Block Premium, tienen sus limitaciones. El Voting Premium, que infiere el valor del control a partir de la diferencia de precios de mercado de acciones con diferentes derechos de voto, tiene la limitación práctica de que en muchos países el uso de acciones duales está restringido por ley o su uso es limitado. El Block Premium, que infiere los BPC a partir de la diferencia entre el precio pagado en una negociación privada de un bloque de acciones controlador y el precio de mercado después del anuncio de la transacción, enfrenta la restricción de que su aplicabilidad está restringida a las negociaciones privadas del control.

Este artículo ilustra la aplicabilidad y consistencia del modelo teórico de estimación de los beneficios del control de Jurfest, Paredes y Riutort (2015), que generaliza el modelo del Block Premium para incluir un amplio rango de mecanismos de adquisición, desde negociaciones privadas, hasta ofertas públicas totales y parciales a prorrata, permitiendo supuestos flexibles sobre el poder de negociación del vendedor. Muestra también que este modelo sortea las limitaciones de la extensión directa del Block Premium a las ofertas públicas de adquisición de Massari et al. (2006), y que está acotado a ofertas públicas totales al tiempo que sobreestima los BPC cuando el vendedor no tiene todo el poder de negociación. Por último, este artículo analiza la regulación de las adquisiciones corporativas en el mundo, quedando de manifiesto la importancia y el alcance general de la metodología que se ilustra, en un contexto global caracterizado por la adopción predominante de la EOR.

El resto del artículo está organizado de la siguiente manera: la sección I presenta la revisión bibliográfica, la sección II ilustra la aplicabilidad del modelo de estimación de los BPC, la sección III resume la regulación del mercado del control en el mundo, y por último se presentan las conclusiones.

I. Revisión bibliográfica

Se ha dado mucha atención a las transacciones de control en firmas con propiedad dispersa, particularmente a las ineficiencias de los tender offers (Grossman y Hart, 1980). En contraste, la economía de las transferencias del control que involucran firmas donde existe un controlador es menos entendida (Bebchuk, 1999). Sin embargo, fuera de los Estados Unidos y el Reino Unido, esas firmas son más bien la regla que la excepción (Barca y Becht, 2001; La Porta et al., 1999).

En presencia de un accionista controlador que mantiene la mayoría de los votos, una transferencia de control sólo puede lograrse con su consentimiento. Enfocándose en estos casos, Kahan (1993) y Bebchuk (1994) comparan la MR con la EOR. Bajo la MR se permite que un paquete de acciones que confiere el control se negocie en forma privada entre comprador y vendedor, sin la participación de los accionistas minoritarios; mientras bajo la EOR, éstos participan en la transacción en las mismas condiciones que el controlador.

Los análisis de Kahan (1993) y Bebchuk (1994) muestran que la MR permite que ocurran transferencias ineficientes debido a que el control podría pasar a un potencial comprador menos hábil que el dominante para incrementar el valor de la empresa, pero más hábil para extraer beneficios privados; mientras la EOR, si bien no permite transferencias ineficientes, tiene el potencial de bloquear transferencias eficientes. La potencial ocurrencia de transferencias ineficientes bajo la MR se debe a que las partes no internalizan las externalidades negativas para los pequeños accionistas.

Para ilustrar lo anterior, y siguiendo a Burkart y Lee (2008), considere una firma manejada por un accionista controlador S que posee una fracción

(1)

(1)

donde Yb y Ys son los respectivos precios de mercado de la acción bajo la gestión de B y S, y reflejan asimismo los beneficios comunes (security benefits) que reciben como dividendos todos los accionistas. Bb y Bs son los beneficios privados del control que sólo perciben los controladores B y S, respectivamente, y n es el número de acciones de la firma.

Ambas partes encontrarán mutuamente beneficiosa la transacción si el precio de reserva de B por el bloque de α acciones controladoras es mayor al de S:

(2)

(2)

La forma en que el comprador B y el vendedor S reparten este excedente determina el precio del bloque. Los bloques controladores pueden no ser ganados por la parte más eficiente. Supongamos que B genera más valor, pero disfruta de menores beneficios privados. Si α es relativamente pequeño, el precio de reserva de B puede ser más bajo que el de S. La razón es que S le asigna un gran valor a cada acción cuando controla con pocas acciones. Por consecuencia, S demandará un precio que B no estará dispuesto a pagar, y no se realizará una transferencia que agrega valor.

También puede darse el caso contrario, suponiendo que B genera menos valor pero disfruta de altos beneficios privados. Ahora, el precio de reserva de B podría exceder al de S, si α es suficientemente pequeño, podría ocurrir una transferencia de control ineficiente porque B está deseando pagarle a S un alto premio por control.

En contraste, la EOR que obliga al comprador a extender los mismos términos a todos los accionistas tiene un impacto claro sobre la eficiencia de las transferencias de control (Kahan, 1993; Bebchuk, 1994). Como el accionista controlador no vende a menos que reciba un premio por control, estas provisiones obligan al comprador a pagar el premio sobre todas las acciones; es decir, tiene que comprar cada acción a un precio no menor a Ys + Bs /αn. Por ende, la oferta será exitosa solamente si:

(3)

(3)

Por un lado, la EOR previene todas las adquisiciones destructoras de valor; para ver esto, note que todos los compradores que violan la condición (1), también violan la condición (3); y por otro lado, la redistribución detiene más ofertas que agregan valor. Esto se obtiene del hecho de que la condición (3) es más estricta que la condición (2). Luego, hay un trade off entre la mayor protección a los accionistas minoritarios que brinda la EOR y la menor actividad en el mercado del control corporativo, con el potencial atrincheramiento de las estructuras de control existentes (Burkart y Lee, 2008). En la práctica, es imposible establecer a priori si los premios que se traspasan a los minoritarios compensan los impactos adversos de la EOR sobre la actividad del mercado del control y la disciplina de los ejecutivos (Papadopoulos, 2007).

En contraste al modelo anterior de Kahan (1993) y Bebchuk (1994), en el que los compradores son arbitrariamente ricos y no tienen restricciones financieras, Burkart y Gromb (2014) presentan un modelo que introduce restricciones financieras y un parámetro explícito de protección legal a los inversionistas externos. En este modelo transferencias eficientes bajo MR podrían no realizarse porque el comprador está financieramente restringido. Asimismo, el modelo predice que un mayor tamaño del bloque controlador hace más probable que bajo la MR ocurran ventas eficientes de control debido a la positiva relación entre el financiamiento externo y los beneficios comunes que relajan la restricción presupuestaria del comprador (los beneficios privados no pueden comprometerse). A su vez, una mayor protección legal incrementa los beneficios comunes y hará más probable que se produzcan transferencias eficientes.

Para la MBR, el modelo de Burkart y Gromb (2014) predice dos impactos que provocan ambos que las ventas de control eficientes sean menos probables. El primero: pagar un premio por control a los minoritarios reduce las ganancias del comprador y hace más estricta su restricción de participación. Este impacto también fue estudiado por Bebchuk (1994) y Kahan (1993). El segundo, que es propio del análisis de Burkart et al. (2014): cualquier premio por encima de los security benefits debe financiarse con fondos propios del comprador, lo cual estrecha su restricción presupuestaria. Al igual que en la MR, un mayor tamaño del bloque controlador y una mayor protección legal hacen más probable que se produzca una transferencia eficiente.

Respecto a la metodología de estimación de los BPC, la literatura empírica observa dos enfoques diferentes: i) el Voting Premium, que se centra en firmas con múltiples clases de acciones e infiere el valor del control a partir de la diferencia de precios de mercado de acciones con distintos derechos de voto (Lease et al., 1983; Zingales, 1994; Cox y Roden, 2002; Nenova, 2003; y Doidge, 2004, entre otros), y ii) el Block Premium, que infiere los beneficios privados netos del control a partir de la diferencia entre el precio pagado por el bloque de acciones que confiere el control y el precio de mercado después del anuncio de la transacción. Este último fue aplicado en forma pionera por Barclay y Holderness (1989) en el mercado estadunidense y ha sido repropuesto recientemente por Dyck y Zingales (2004) que agregan al modelo el componente del poder de negociación relativo del vendedor.

Entre otras extensiones del enfoque del Block Premium, se encuentran la de Nicodano y Sembenelli (2004), quienes incorporan al modelo la ponderación del tamaño del bloque en función de su poder estratégico; la de Massari et al. (2006), quienes demuestran analíticamente que un argumento similar al de Barclay y Holderness (1989) y Dyck y Zingales (2004) puede extenderse al premio de una oferta pública usando el precio de la acción después del periodo de expiración; la de Burkart et al. (2000), quienes plantean un modelo estructural de la determinación del Block Premium en negociaciones privadas de bloques minoritarios, aplicado empíricamente en Albuquerque y Schroth (2010); y la de Poulsen (2011), quien desarrolla un marco analítico para inferir si los mayores beneficios privados corresponden al comprador o al vendedor de un bloque de acciones.

Un problema común a los enfoques del Voting y del Block Premium es que sus estimaciones solamente capturan el valor de los beneficios privados transferibles, ya que ambos usan la información de los precios de las acciones transadas. Si existen grandes beneficios no monetarios del control o específicos al fundador, estos enfoques podrían subestimar los beneficios privados, debido a que los actuales controladores serían reticentes a vender el control. Otro problema de selección es que, si la probabilidad de emitir acciones duales o participar en una transferencia de control depende del valor de mercado esperado del control, las estimaciones resultantes podrían resultar sesgadas. Por ejemplo, si es menos probable que las firmas en las que los accionistas pueden extraer grandes beneficios privados del control experimenten cambios de control, tales firmas estarán subrepresentadas en la muestra y las estimaciones de los beneficios privados serán de nuevo sesgadas hacia abajo (Adams y Ferreira, 2008). En suma, los problemas de selección sugieren que las estimaciones empíricas de los beneficios privados del control son mejor interpretados como límites inferiores de los verdaderos beneficios privados.

II. Metodología de estimación de los BPC

Jurfest, Paredes y Riutort (2015) extienden la formulación de Dick y Zingales (2004) del Block Premium al caso de la EOR, tanto en su versión total como parcial a prorrata. En este artículo se complementa este planteamiento ilustrando con ejemplos el funcionamiento de las dos reglas de adquisición del control y la racionalidad de la mencionada metodología de estimación de los BPC.

Siguiendo a Bebchuk (1994), se supone que en t = 0 la compañía tiene un controlador dominante, S. En t = 1, aparece un comprador B que podría o no comprar la participación del dominante. En t = 2, la firma opera bajo la gestión de B o de S, el que hubiese terminado con el control en t = 1. Al final de t = 2 la empresa es liquidada, y los recursos son distribuidos entre todos los accionistas. Lo anterior, se puede resumir en el siguiente esquema:

Si en t = 2 la firma está bajo el control del comprador/vendedor, su valor es Vb o Vs y los beneficios privados extraídos son Bb o Bs , respectivamente.

La compañía tiene n acciones, el controlador inicial posee un bloque de k acciones, que se supone le dan el control, y el remanente m está disperso entre los accionistas minoritarios. El control podría consistir en una mayoría, en cuyo caso k ≥ n/2, pero también podría ser un porcentaje menor; dependiendo de la dispersión de la propiedad de la empresa, un bloque que sea cercano a un interés mayoritario podría ser suficiente para otorgar el control.

El precio de mercado de la acción bajo el comprador o el vendedor es igual a Y = (V - B)/n. El modelo supone que hay información completa, lo cual implica que el valor de los parámetros Vb , Vs , Bb , y Bs son conocidos por todos los participantes y son exógenos al modelo. No hay descuento intertemporal y todos los agentes se suponen neutrales al riesgo.

En contraste, De la Bruslerie (2013) explora la asimetría de información entre el comprador y los inversionistas externos sobre los valores de Vb y Bb , determinando estas variables de forma endógena; Vb está sujeto a incertidumbre, y Bb no es un parámetro fijo, sino que es función inversa del porcentaje de propiedad, y existe además descuento intertemporal así como aversión al riesgo por parte de los inversionistas. En este modelo la participación del nuevo controlador en la firma objetivo y el precio de la oferta son establecidos endógenamente dentro de un modelo de equilibrio entre comprador e inversionistas externos, y usados como señales sobre las variables no observadas: la rentabilidad esperada y la tasa de extracción de BPC del nuevo controlador. A pesar de las notables diferencias en los supuestos y el enfoque del análisis, Jurfest, Paredes y Riutort (2015) y De la Bruslerie (2013) tienen en común ser parte de los pocos estudios que han analizado la diferencia entre el sistema de negociaciones privadas y de OPA dentro del contexto de beneficios privados.

Ahora bien, partiendo de las condiciones de transferencia y el proceso de negociación del precio de la oferta, Jurfest, Paredes y Riutort (2015) en la ecuación (A.13) llegan a la fórmula general de estimación de los BPC, que llamaremos Standardized OPA Premium (SOP):

(4)

(4)

donde q representa el número de acciones adquiridas en una oferta a prorrata, p el precio de la oferta y λ el poder de negociación del vendedor. Note que si la OPA es por 100% de las acciones, la razón m/k será igual a 1.0 y se llega así a una expresión correspondiente al caso de la MBR. Si además sólo participara en la transacción el accionista o los accionistas controladores, como es el caso de una negociación privada, m/k será igual a cero, y se llega a la fórmula de Dyck y Zingales (2004).

1. Regla de mercado (MR)

Supongamos que la transferencia del control se produce mediante una negociación privada, en ese caso la fórmula general de la ecuación (4) se reduce al Standardized Block Premium (SBP) de Dyck y Zingales (2004):

(5)

(5)

Un simple ejemplo es útil para mostrar que la ecuación (5) estima correctamente los BPC cuando la negociación del control se hace mediante una transacción privada entre comprador y vendedor. Suponga que una empresa tiene 100 acciones, y una parte controladora mantiene un bloque de 40%. El precio de mercado de la acción bajo el vendedor es de $10. El valor de los BPC extraídos por el vendedor es de $120; por ende, el valor del bloque para el vendedor es de $520 y el valor por acción es de $13. Bajo la MR la transferencia del control tendrá lugar cuando el comprador espere que el valor por acción bajo su gestión sea mayor a $13. Éste será el caso si, por ejemplo, el comprador espera extraer los mismos $120 del vendedor e incrementar el precio de la acción en $1 (Sepe, 2010). Consecuentemente, el precio de reserva del comprador por el bloque controlador será de $560, y dado que la condición de transferencia indicada en la ecuación (2) de la sección I se cumple, la transacción se realizará.

El precio al cual se realizará la transferencia resultará de una negociación entre comprador y vendedor. Para simplificar, y sin pérdida de generalidad, supondremos dos escenarios para el poder de negociación del vendedor: λ = 1 y λ = 0. Bajo el primer escenario el precio por acción sería el precio de reserva del comprador: $14; y bajo el segundo, el precio de reserva del vendedor: $13.

Imagine que se realizó la transacción, y en el mercado observamos el precio de oferta por acción, el número de acciones adquiridas, el número total de acciones de la firma, los precios de mercado de la acción antes y después de la venta del control. Luego, a partir de la ecuación (5), estimamos los BPC. Para λ = 1 se tendría ($14−$11) × 40 + 0 = $120, y para λ = 0 se obtendría ($13−$11) × 40 + 1($11−$10) × 40 = $120, tal como lo hemos supuesto. Los resultados muestran la congruencia entre las condiciones de transferencia, el proceso de determinación del precio de la oferta y el modelo de estimación de los BPC.

2. Regla de igualdad de oportunidad (EOR)

a) OPA total o mandatoria (MBR). Supongamos que la transferencia del control se produce mediante una MBR, en ese caso el factor de prorrata es igual a 1.0 y la fórmula general se reduce a:1

(6)

(6)

En contraste, el modelo de Massari et al. (2006), propone una aplicación directa del procedimiento estándar para negociaciones privadas de Dyck y Zingales (2004) para estimar BPC en las ofertas públicas, el Standardized Tender Premium (STP):2

(7)

(7)

donde α es el porcentaje total de acciones adquiridas en la OPA. Comparando las ecuaciones (6) y (7) se observan dos diferencias importantes: primero, la ecuación (6) considera la fracción de acciones de los controladores ofertada en la OPA, k/n, mientras que la ecuación (7) considera el porcentaje total vendido en la oferta por controladores y minoritarios, (k+m)/n; segundo, la ecuación (6) considera un término adicional

Para ilustrar el funcionamiento de la MBR y de la metodología de Jurfest, Paredes y Riutort (2015), continuamos con el ejemplo inicial, pero esta vez bajo un régimen de oferta mandatoria. Bajo la MBR, el comprador es forzado a ofrecer el precio que paga al controlador a todos los accionistas minoritarios. Suponiendo que el vendedor acepta vender el bloque controlador a su precio de reserva (es decir, si sería de $13 por acción. A su vez, suponiendo que todos los accionistas minoritarios acepten la oferta del comprador, el valor mínimo que debe desembolsar el comprador sería de $1 300; sin embargo, el valor máximo que el comprador está dispuesto a pagar para adquirir el control bajo la MBR es de $1 220 ($1 100 en beneficios comunes más $120 en BPC), y a pesar de que la transacción es eficiente (puesto que el valor de la empresa bajo el comprador, $1 220, es mayor al valor que tiene bajo la actual gestión, $1 120) la transacción no se realizará. Eso significa que para poder extraer el mismo nivel de BPC que el vendedor, el comprador debe incrementar los flujos de caja de la firma por lo menos en $180, este valor corresponde a la parte proporcional de los BPC del vendedor que bajo la MBR también deben ser pagados a los accionistas no controladores. En consecuencia, todas las transacciones en las que el comprador espere incrementar el precio de la acción de $10 a $11.8 son excluidas por la MBR (Sepe, 2010). Por lo tanto, supondremos en este nuevo ejemplo que el comprador es capaz de incrementar los precios de mercado de la acción $2 en vez de $1.

Con este nuevo supuesto el valor máximo que el comprador estará dispuesto a pagar por la totalidad de las acciones es de $1 320, que se traduce en $13.2 por acción, y al cumplirse la condición de transferencia (ecuación (3), sección I), la transacción se realiza.

Ahora suponga que ya se realizó la transacción, y en el mercado observamos el precio de la oferta por acción, el número de acciones adquiridas, el número total de acciones ofertadas por el controlador (por diferencia obtenemos las acciones ofertadas por los minoritarios), y los precios de mercado de la acción antes y después de la venta del control. Luego, aplicando la ecuación (6), estimamos los BPC. Para λ = 1, serían de $120

Como se observa, la MBR impone al comprador pagar a todos los accionistas minoritarios (que ofertarán) el mismo premio que paga por los BPC extraíbles, por el bloque de control. Prácticamente, la MBR multiplica el premio por BPC que B tiene que pagar a S para ganar el control de la compañía. El efecto multiplicador sobre los BPC dependerá del número de acciones minoritarias ofertadas, m. Mientras más alto este número, mayor el efecto multiplicador de la MBR (Sepe, 2010). Asimismo, mientras menor sea el tamaño del bloque con el que se controla, k, mayor será el efecto multiplicador. Por otra parte, para que se produzca una transferencia bajo la MBR, el valor de la empresa bajo el nuevo dueño deberá ser mayor que bajo el antiguo, dado que Vb - Vs ≥ Bs m/k no puede ser negativo, por otro lado, habrá ofertas eficientes que no cumplen con esta condición que no se realizarán.

b) OPA parcial a prorrata. Ahora supongamos que la regulación permite que el control se adquiera mediante una oferta pública parcial a prorrata, en cuyo caso estimamos los BPC con la fórmula general:

(8)

(8)

Para ilustrar esta metodología, continuamos con el ejemplo de la subsección anterior, pero esta vez suponemos que la oferta se lanza por 40% de la propiedad y que la compra se hace a prorrata. Como lo demuestra Bebchuk (1994), la condición de transferencia de la OPA parcial es la misma que la de la OPA total (ecuación (3), sección I); por ende, los precios de reserva de comprador y vendedor, al igual que antes, son de $1 320 y $1 300, respectivamente, y se realiza la transacción.

Considerando que la oferta se hace por q acciones, el valor total que los actuales accionistas recibirán si participan en la oferta consistirá en un monto p × q en efectivo, más el valor de las acciones que permanecen en sus manos cuyo precio posterior a la OPA es Yb (Bebchuk, 1994). Luego, el valor promedio por acción percibido, v(p), será:

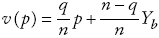

(9)

(9)

Los precios máximo y mínimo a los que se puede cerrar la transacción se obtienen al despejar p de la ecuación (9), y son de $15 y $14.5, para λ = 1 y λ = 0, respectivamente.

Ahora imagine que la transacción se realizó, y en el mercado observamos el factor de prorrata, el precio de la oferta, el número de acciones adquiridas, el número total de acciones ofertadas por el controlador, y los precios de mercado de la acción antes y después de la venta del control. Luego, aplicando la ecuación (8) estimamos los beneficios privados. Para λ = 1 serían de $120

III. Regulación de las adquisiciones del control corporativo en el mundo

El Cuadro 1 presenta un resumen de la regulación de las tomas de control en diferentes regiones del mundo y las fuentes de información consultadas. En éste se aprecia que en Latinoamérica las principales economías de la región, como Argentina, Brasil, Chile, Colombia, México y Perú, han adoptado la EOR, mayormente desde finales de la década de 1990.

Fuente: Elaboración propia a partir de diversas fuentes, entre ellas: Atanasov et al. (2010), Bernardes Neto et al. (2003), Berglof y Burkart (2003), Bonelli Erede Pappalardo et al. (2013), Dyck y Zingales (2004), Fernández-Armesto (1998), Eswar (2013), Fujita (2011), Goergen et al. (2005), IOSCO (2008), Nenova (2006, 2006a), Si-Yeon Lee (2008), Leyes de Adquisiciones de los diferentes países, y las páginas web: <http://uk.practicallaw.com>; y <http://www.ibanet.org>

Cuadro 1: Regularización de las tomas del control corporativo

Las legislaciones de Argentina, Chile, Colombia y Perú han convergido hacia un sistema de OPA obligatoria, parcial, y a priori (es decir, como un medio para tomar el control o una participación significativa de una sociedad anónima abierta). En México la oferta obligatoria también es a priori y parcial, salvo cuando el oferente pretenda obtener el control de la sociedad, en cuyo caso la oferta deberá ser total. En Brasil la OPA obligatoria es total y a posteriori, esto es, surge como consecuencia de la adquisición previa de una participación de control en una sociedad cotizada.

Tanto en Brasil como en Chile, la regla de oferta obligatoria se basa en un evento de “cambio de control”, y no en un “umbral”. En los otros países de la región la OPA se activa cuando se pretende traspasar, mediante una adquisición, un umbral predeterminado de propiedad que se supone otorga el control. En Argentina, el régimen vigente de OPA establece un sistema con diferentes umbrales de 30 y 50%,3 en Colombia es de 25%, en México de 30%, y en Perú de 25%.

La regulación brasileña tuvo un importante cambio durante 1997, cuando se removió el requerimiento de la oferta pública dirigida a los accionistas minoritarios en el evento de una transferencia de control. Este derecho fue restituido en 2001, pero la regla de igualdad de tratamiento no fue completamente restablecida, por lo que el adquirente puede pagar en la OPA a los accionistas minoritarios hasta 80% del precio pagado a los controladores (Bernardes Neto et al., 2003).

En Panamá la OPA es facultativa o voluntaria. En los Estados Unidos es un mecanismo voluntario para adquirir el control de una compañía, regulado por la Williams Act de 1968, que introdujo reformas a la Securities Exchange Act de 1934 (Soderquish, 2003), la cual permite ofertas parciales bajo el sistema de prorrata. Si un comprador ha adquirido una porción significativa en la compañía y no tiene intenciones de incrementar su participación, no está obligado a lanzar una oferta por las acciones remanentes. Sin embargo, tres estados, Mayne, Pensilvania y Dakota del Sur, pueden demandar que el comprador adquiera el remanente de acciones a un precio justo cuando ha ganado cierto porcentaje de la compañía (20% en Pensilvania, 25% en Maine, 50% en Dakota del Sur).

En Canadá la exigencia de una MBR se activa cuando el comprador sobrepasa 20% de la propiedad.

En el Reino Unido el City Code on Takeovers and Mergers (el Código) gobierna las ofertas públicas, y para realizar una toma de control se requiere que emplee obligatoriamente el mecanismo de MBR. La regla mandatoria se activa una vez que se alcanza 30% o más de las acciones con derecho a voto de una sociedad, en cuyo caso se debe efectuar una oferta por todas las acciones restantes.

La mayoría de los países de Europa continental han incorporado en sus regulaciones el requerimiento de la MBR, generalmente cuando se sobrepasa por medio de una compra un umbral que varía entre 30 y 33% de la propiedad. En Bulgaria se requiere un porcentaje mayor de 50%. Hasta 2006 la legislación de Finlandia establecía un alto umbral de 68% que se redujo posteriormente a 30%, porcentaje que es vigente en la actualidad y está en línea con los demás países europeos. En 2004 la Unión Europea mediante la Directive 2004/25/EC on Takeover Bids creó un cuerpo unificado que establece la MBR -de carácter a posteriori- en los países miembros, dejándoles cierto margen de discreción para definir el umbral que paga la OPA y el “precio justo de la oferta” (Papadopoulos, 2007). Por ejemplo, Italia define su precio justo como un precio no menor que la media aritmética del promedio ponderado de los precios de mercado de los últimos 12 meses y el más alto precio pagado por el oferente en el mismo periodo (Massari et al., 2006); mientras en Grecia se define el precio justo como un precio no menor que el precio de mercado promedio de los 6 meses anteriores a la fecha en que el oferente fue requerido a lanzar su oferta mandatoria o el precio más alto pagado por él en el mismo periodo (Greece Takeover Law 3461/2006).

En los principales países de Asía-Pacífico como Australia, China, Indonesia, Japón, Malasia, Singapur y Tailandia la ley requiere la realización de una MBR por las acciones remanentes cuando se sobrepasa mediante una compra de acciones 20, 30, 50, 33, 33, 30 y 25% de la propiedad, respectivamente. La legislación nipona tuvo un importante cambio en 2006, cuando se agregó la obligación del adquirente a comprar todas las acciones de la compañía objetivo. Hasta 2006 el adquirente tenía libertad de establecer el límite de acciones que deseaba comprar independiente de si la oferta era voluntaria u obligatoria (Fujita, 2011). Corea del Sur es la excepción a la regla, debido a que en 1998 el gobierno abolió el requerimiento de la oferta pública obligatoria (Si-Yeon Lee, 2008).

En la India, el oferente es requerido a lanzar una oferta pública por 26% de las acciones cuando desee adquirir 25% o más de las acciones de la empresa objetivo. Mientras que en Sudáfrica el porcentaje que activa una MBR es de 35%.

La controversia entre la EOR y la MR ha experimentado un renacimiento en los últimos años, iniciada principalmente por la experiencia de la Unión Europea tras el cambio a la EOR en 2004 (De la Bruslerie, 2013). Han aparecido argumentos en contra (Papadopoulus, 2007, 2013; Sepe, 2010; y Enriques, 2012) y a favor (McCahery y Vermeulen, 2010; Schuster, 2010, 2013). Sus críticos enfatizan el potencial de la regla para prevenir transacciones generadoras de valor, principalmente cuando los beneficios privados son altos, como es el caso de la mayoría de los países europeos. También se aduce que genera incentivos para concentrar aún más la propiedad como una manera de evitar la contestabilidad del control mediante una oferta hostil (que resultara menos costosa para un potencial comprador que adquirir el control en una oferta amistosa). Mientras que sus defensores mencionan que las ventajas de la EOR en términos de bloqueo de transferencias ineficientes del control que perjudican a los accionistas minoritarios superan sus costos.

Conclusiones

El examen de la regulación de las adquisiciones corporativas a nivel global muestra la convergencia hacia la EOR. Solamente unos pocos países, entre los que se destacan los Estados Unidos, se rigen bajo la MR. En 2004 la Comunidad Europea aprobó la Directiva sobre Adquisiciones Corporativas (Directive 2004/25/EC on Takeover Bids), cuyo propósito principal es la promoción de un mercado de capitales más eficiente, siendo la provisión de la MBR parte de las medidas de la Directiva para alcanzar este objetivo. Los principales mercados de Asia-Pacífico han adoptado la EOR, salvo el caso de Corea del Sur. Asimismo, las economías más grandes de Latinoamérica muestran una convergencia hacia la EOR.

La evidencia sugiere que la adopción de una de estas reglas por parte de los reguladores se vincula generalmente con el tipo de problema de agencia que se busca resolver. Cuando la propiedad está diseminada, como en los Estados Unidos, el principal problema de la regulación es dinamizar el mercado del control para mitigar el problema de agencia entre accionistas y gerentes; en estos casos la MR facilita este propósito. Cuando el problema de agencia se da entre accionistas controladores y minoritarios -como en la mayoría de los países de Europa Continental, Asia, y Latinoamérica-, el principal propósito de la regulación es la protección de los segundos. La EOR proporciona a los pequeños accionistas una salida en términos justos ante un evento de cambio de control.

En términos de la eficiencia de las transferencias de control, Bebchuk (1994) muestra que el paso de la MR a la EOR evita que se produzcan tomas de control ineficientes donde el valor de la empresa sea menor bajo el nuevo controlador, con el consiguiente perjuicio para los accionistas minoritarios;4 sin embargo, esto tiene un costo: la EOR también bloquea algunos cambios de control eficientes, especialmente cuando el incremento en el valor de la firma bajo la nueva gestión no alcanza a cubrir la parte proporcional de los beneficios privados del controlador incumbente, que bajo este régimen también debe ser pagado a los accionistas minoritarios. Este efecto es mayor en países de altos beneficios privados del control, como los de la Unión Europea y muchas economías emergentes. También es mayor cuando se ejerce el control con estructuras de control minoritario (como las pirámides, acciones duales y tenencias cruzadas) donde el efecto multiplicador de la EOR amplifica el premio por BPC que el comprador tiene que pagar para ganar el control.

Las transferencias de control son más costosas bajo la EOR, principalmente bajo la versión total o mandatoria. La versión a prorrata de la EOR requiere de un menor desembolso para obtener el control; sin embargo, en la práctica esto puede neutralizarse si el poder del vendedor es tal que pueda forzar al comprador a lanzar una oferta por la totalidad de las acciones como la única vía para no quedarse en una posición minoritaria desfavorable.

Por último, y esto es particular a la propuesta metodológica que se examina, se muestra que la aplicación directa del SBP de Dyck y Zingales (1994) para estimar BPC en las ofertas públicas de adquisición, como en Massari et al. (2006), sobreestima los BPC al no descontar la parte proporcional que en este caso también reciben los accionistas minoritarios. Este sesgo es mayor mientras más alto es el número de acciones que ofertan los accionistas minoritarios, mientras menor es el poder de negociación del vendedor y mientras menor es el bloque de acciones con que el accionista dominante detenta el control. Ilustramos la forma en que el modelo desarrollado en Jurfest, Paredes y Riutort (2015) permite corregir este sesgo y hacer mediciones consistentes entre los diferentes tipos de transacciones que la regulación admita: negociaciones privadas, OPAS totales (MBR) y parciales a prorrata.

Este artículo aporta a nuevas investigaciones empíricas que persigan evaluar los diversos impactos que el paso de una regla de transferencia del control a otra tiene sobre los gobiernos corporativos, ofreciendo un amplio análisis de la regulación del mercado del control a nivel global e ilustrando la aplicación y consistencia de una metodología de estimación de BPC que tiene la flexibilidad para acomodar las variadas alternativas regulatorias vigentes.