nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: I180.

Introducción

México se encuentra inmerso en una reforma estructural del sector salud que inició a mediados de la década de 1990. El Seguro Popular (SP), creado como parte de esta reforma, proporciona seguro médico a la población de bajos recursos que carece de los seguros que ofrece el Estado mediante el Instituto Mexicano del Seguro Social (IMSS) o el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). En este artículo se examina el impacto del SP en indicadores de salud y mercado laboral. Específicamente, en términos de indicadores de salud, se estudia la utilización de servicios médicos, medida como el uso de consulta externa y hospitalización, así como el gasto en salud y el gasto catastrófico en salud de los hogares. Respecto del mercado laboral, se analiza el nivel de empleo, las horas trabajadas, y la cobertura del IMSS.

La Secretaría de Salud (SSA) y el IMSS, creados en 1943, y el ISSSTE, creado en 1959, han tenido desde su inicio la triple función de rectoría, financiamiento y prestación de servicios de salud. Cada una de estas instituciones atiende poblaciones diferentes y exclusivas. El IMSS ofrece servicios de salud a los trabajadores de nómina no gubernamentales, el ISSSTE -y otros sistemas de salud como la Secretaría de la Defensa Nacional (Sedena), Petróleos Mexicanos (Pemex), etc.- ofrece estos servicios a los trabajadores de nómina gubernamentales, y la SSA al resto de los mexicanos. En principio, todos los ciudadanos tienen acceso a servicios de salud; sin embargo, la calidad y el costo para los usuarios pueden diferir drásticamente. La SSA, el IMSS y el ISSSTE tienen cada uno sus propios médicos y sistemas hospitalarios y reciben distinto financiamiento por parte de la federación. Asimismo, el sistema de pago de cada una de estas instituciones es muy diferente. Los gastos médicos en los que incurren los afiliados al IMSS son cubiertos por el gobierno federal, los patrones y el asalariado de nómina. Los gastos médicos de los afiliados al ISSSTE son cubiertos por el gobierno federal y la entidad gubernamental. En contraste con el IMSS y el ISSSTE, los servicios de la SSA son absorbidos por el usuario de manera inmediata. A esto se aúna la diferencia en la calidad del servicio médico. Dado su distinto presupuesto y cantidad de afiliados, la SSA, el IMSS y el ISSSTE tratan de manera desigual a la población atendida, siendo los trabajadores atendidos por el ISSSTE los más beneficiados (Frenk et al., 2003).

Un segundo momento importante en la trayectoria del sistema de salud comenzó a mediados de la década de 1970. En dicho momento el sistema de salud se concentró en proveer de servicios básicos de salud a la población rural mediante la descentralización de centros médicos, se otorgó mayor autonomía a los estados, se emprendió una agresiva campaña de vacunación universal, y se dotó de agua potable y suero oral. A mediados de la década de 1980 se comenzó a documentar de manera sistemática un cambio en la salud de los mexicanos mediante la aplicación de encuestas de salud (Frenk et al., 2003; Frenk 2006). Esta reforma tuvo los resultados favorables de reducir la tasa de mortalidad en 6.4% anual de 1984 a 1989, y en 17.9% anual de 1990 a 1993.

La actual reforma del sistema de salud se propone reponer el carácter rector de la SSA, y extender el beneficio del seguro médico al resto de la población mediante el SP. Su objetivo es disminuir la desigualdad en el acceso a los sistemas de salud subsidiados por el gobierno que existe entre empleados de nómina, por un lado, y empleados por honorarios o desempleados, por el otro.

De acuerdo con diversas fuentes, entre 50 y 58% de la población en México no cuenta con seguro de gastos médicos (Frenk et al., 2003; Censo 2000). Ante una emergencia médica, aquellos que no son derechohabientes deben poner el dinero de su bolsillo en ese momento, lo cual puede tener consecuencias sumamente adversas para las familias más pobres. De hecho, estimaciones de la Organización Mundial de la Salud (OMS), colocan a México en el lugar 141 de los 191 países evaluados en cuanto a justicia de financiamiento, a causa del porcentaje que deben poner los habitantes para cubrir gastos de salud (Frenk et al., 2003). Esto motivó la creación del SP.

El SP es un seguro de gastos médicos sin costo inmediato por el servicio, en el que los pagos son absorbidos por el gobierno federal y, de manera diferida, por el usuario. Los pagos que deben hacer los usuarios dependen del decil en el que se encuentran en la distribución del ingreso. Los dos deciles correspondientes a la población más pobre están exentos de pago. El SP tiene tres objetivos fundamentales: i) lograr la cobertura completa de las personas que no cuentan con seguro médico, ii) disminuir el gasto catastrófico en salud, y iii) reducir las desigualdades existentes en materia de salud entre asegurados y no asegurados.

El primer objetivo de este artículo consiste en examinar el impacto potencial del SP en la utilización de servicios médicos, en el gasto en salud y en el gasto catastrófico en salud. Este artículo aprovecha los datos longitudinales de la Encuesta Nacional sobre Niveles de Vida de los Hogares (ENNViH) y construye un indicador a nivel de hogar para medir la participación en el SP. Además, se realiza un análisis de la utilización de servicios médicos por institución (SSA, IMSS, ISSSTE y proveedores privados), de tal forma que se examina si el SP ha modificado la frecuencia de utilización de los servicios ofrecidos en cada una de estas instituciones. Lo anterior, con el fin de identificar las instituciones de salud que están captando a los nuevos usuarios de servicios de salud derivados de la implementación del SP.

El segundo objetivo de este artículo es hacer un análisis del impacto del SP en el mercado laboral. Particularmente, se analiza el cambio en el nivel de empleo formal, el cambio en las horas trabajadas en el sector formal y en el nivel de cobertura del IMSS. Cabe señalar que la condición principal para suscribirse al programa es que los solicitantes no sean derechohabientes de otras instituciones de seguridad social (por ejemplo, IMSS, ISSSTE, Pemex). Esto implica que el SP puede inducir un movimiento de trabajadores del sector formal de la economía al sector informal, afectando así los niveles de recaudación fiscal y poniendo en riesgo la viabilidad del programa (Levy, 2008). En el sector formal, trabajadores y empleadores tienen que pagar una cuota al sistema de seguridad social, la cual pueden dejar de pagar si cambia el tipo de contrato de trabajo. Es decir, un mismo trabajador podría pasar de ser empleado de nómina a ser contratado como trabajador por cuenta propia. El cambio en el tipo de relación laboral podría estar en función de la percepción de los usuarios de servicios de salud sobre la calidad de los servicios ofrecidos por el SP, en comparación con los servicios ofrecidos por las otras instituciones de seguridad social, así como de los costos asociados a cada alternativa.

El presente artículo está organizado de la siguiente manera. En la sección I se hace una revisión de la literatura. En la sección II se describe la metodología y los supuestos de este análisis. En la sección III se describe la base de datos que se utilizó, así como la construcción de los indicadores de interés. En la sección IV se presentan las estadísticas descriptivas y los resultados del análisis. Por último, se analizan los resultados en las conclusiones.1

I. Revisión de la literatura

Existen diversos artículos que evalúan el impacto del SP en la utilización de servicios de salud, en el gasto en salud, y en el mercado laboral.2 En relación con el uso de servicios de salud, algunos estudios indican que se ha dado un incremento en la utilización por parte de los afiliados al SP. Por ejemplo, Garrido-Latorre et al. (2008), utilizando datos con representación estatal, encuentran que el SP ha mejorado el surtimiento de recetas de los afiliados al SP en las unidades de atención ambulatorias. Sin embargo, dichos autores argumentan que los servicios ofrecidos por las instituciones de seguridad social siguen siendo superiores. Por su parte, Gakidou et al. (2006), con base en la Encuesta Nacional de Salud y Nutrición (ENSANUT) 2005-2006, encuentran que el uso de los servicios de salud es mayor por parte de los afiliados al SP, en comparación con la población no asegurada, pero concluyen que el uso de estos servicios sigue siendo menor en comparación con el uso de servicios de la población con seguridad social. Estos autores indican también que, a nivel municipal, la probabilidad de usar servicios de salud es mayor en el caso de los individuos que viven en los municipios con SP, en comparación con aquellos que viven en municipios donde el SP no se ha implementado, y que los municipios con altos niveles de afiliación al SP tienen mayores tasas de hospitalización en los establecimientos de la SSA. Por otro lado, Scott (2006) utilizando la Encuesta Nacional de Ingreso y Gastos de los Hogares (ENIGH) 2004 compara el uso de servicios de salud entre afiliados al SP, al IMSS-Oportunidades, a instituciones de seguridad social, no asegurados y usuarios de los institutos nacionales de salud, y encuentra que los más pobres son los más beneficiados por el SP. Scott argumenta que existe una mayor utilización de los servicios que provee la SSA por parte de los afiliados al SP, en comparación con la población no asegurada. Sosa-Rubí et al. (2009), usando la ENSANUT 2005-2006, observan que las mujeres beneficiarias del SP muestran una preferencia por ser atendidas durante el parto en instituciones privadas que acepten SP, en lugar de ser atendidas en clínicas de la SSA. Adicionalmente, Barros (2009) encuentra que los beneficiarios del SP han incrementado la utilización de servicios médicos en instituciones de salud públicas y han disminuido la utilización de servicios privados. Contrario a los resultados descritos anteriormente, los estudios realizados por King et al. (2007 y 2009) indican que el SP no ha tenido ningún impacto en el uso de servicios de salud. Estos últimos estudios están basados en un experimento específicamente diseñado para realizar la evaluación del SP.

En lo que se refiere al gasto catastrófico en salud, algunos autores encuentran evidencia de que el SP tiene el efecto de proteger en los casos en los que se incurre en pagos catastróficos (Gakidou et al., 2006), sobre todo en el caso de las familias más pobres (Galárraga et al., 2008). Asimismo, otros autores observan que el gasto en salud del hogar y el gasto catastrófico en salud es menor para los hogares afiliados al SP en comparación con los no asegurados (Scott, 2006; Barros, 2009; y Hernández-Torres, 2008). Por el contrario, otros estudios indican que el SP no ha tenido ningún impacto en el gasto catastrófico en salud. Por ejemplo, Galárraga et al. (2008), usando la ENIGH, encuentran que no hay impacto del SP en el gasto catastrófico en salud, pero establecen que sí existe una reducción en el gasto total en salud del hogar en medicinas y en servicios de salud. Por otro lado, al utilizar la ENSANUT y la Encuesta de Impacto del Seguro Popular, dichos autores observan que estar afiliado al SP reduce la probabilidad de incurrir en gasto catastrófico, en gasto en medicinas y de servicios de salud. Finalmente, King et al. (2009) encuentran que el SP ha tenido un impacto significativo en la reducción del gasto catastrófico en salud, pero no encuentran efectos en el gasto en medicinas.

Respecta al impacto del SP en el mercado laboral, los resultados son mixtos. Algunos estudios encuentran que el SP no ha tenido ningún impacto en la participación de empleados en el sector formal (por ejemplo, Campos-Vázquez y Knox, 2008; Barros, 2009; Aguilera, 2011; y Gallardo-García, 2006); mientras que otros sugieren que el SP tiene impactos no deseados en el mercado laboral. Por ejemplo, Levy (2008) argumenta que el SP penaliza fuertemente a los trabajadores del sector formal al ofrecer a los del sector informal el mismo tipo de beneficios por los que pagan los trabajadores formales, y por lo tanto el SP genera incentivos para que los trabajadores permanezcan en el sector informal o emigren a éste. Utilizando datos de la Encuesta Nacional de Ocupación y Empleo (ENOE), Aterido et al. (2010) encuentran que el SP está asociado a una reducción de 20% en el flujo de trabajadores del sector informal al formal. Asimismo, Bosch et al. (2010), con base en información del IMSS, observan que de no ser por la implementación del SP 31000 empleadores y 300 000 nuevos empleos hubieran sido registrados en el sector formal. Finalmente, Pérez-Estrada (2011), usando datos de la ENOE, argumenta que a partir del SP el porcentaje de trabajadores informales aumentó un punto porcentual, el salario promedio en el sector informal disminuyó 9%, y aumentó 5% en el sector formal.3

Con excepción del estudio de King et al. (2009), quienes usan un diseño experimental, en general los estudios descritos usan datos de corte transversal y comparan la población afiliada al SP con la población no asegurada o la asegurada por instituciones de seguridad social. A diferencia de estos estudios, este artículo utiliza datos longitudinales, provenientes de la ENNViH, levantada en 2002 (ENNViH-1) y en 2005 (ENNViH-2). La evaluación del SP usando la ENNViH presenta varias ventajas comparativas. En primer lugar, la ENNViH-1 y la ENNViH-2 cuentan con información sobre la población antes y después de que se implementara el SP. En segundo lugar, la ENNViH cuenta con información a nivel individual sobre la adscripción de los entrevistados a los diversos programas sociales (por ejemplo, SP). En tercer lugar, dado que la ENNViH cuenta con una gama amplia de características socioeconómicas, demográficas y de salud de individuos y hogares, es ideal realizar la evaluación de impacto del SP porque permite la construcción de un grupo de control comparable con el grupo de tratamiento. Por último, la ENNViH, al ser una encuesta longitudinal, permite realizar estimaciones que controlan características fijas no observadas de los individuos a lo largo del tiempo que pudieran afectar los resultados.

II. Metodología

El objetivo de este artículo es examinar el impacto del SP en la utilización de servicios de salud (consultas y hospitalización), en el gasto en salud (a nivel individual y a nivel hogar), en el gasto catastrófico en salud, en el empleo y horas trabajadas en el sector formal, y en la cobertura del IMSS. En un mundo ideal, si los individuos en la población fueran asignados aleatoriamente al “tratamiento” (es decir, recibir el SP), podríamos establecer el efecto del SP comparando el promedio de la variable de interés (por ejemplo, el gasto en salud) de los beneficiarios (o grupo de tratamiento) contra los no beneficiarios del programa (o grupo de control). La diferencia en los promedios sería un estimador insesgado, consistente y asintóticamente normal del efecto promedio del programa en la población (Rosenbaum y Rubin, 1983). Es decir, el efecto promedio del tratamiento en los beneficiarios del programa sería,

(1)

(1)

Dado que la asignación al SP no es aleatoria, puede darse el caso de que existan características de los individuos que determinen su adscripción al programa y también determinen el impacto que se observa en las variables de interés. En este caso, comparar el promedio de las variables de interés entre beneficiarios y no beneficiarios produciría un estimador sesgado del efecto promedio del programa. Para lidiar con este problema, una solución habitual en la literatura consiste en comparar las medias condicionadas en variables exógenas que capturen las características de los individuos antes de ser asignados al tratamiento y que determinan su asignación al programa. En este caso,

(2)

(2)

Sin embargo, aunque la comparación de promedios condicionados en un conjunto de características observables mejora la estimación, puede darse el caso de que existan características no observadas de los individuos que determinen su adscripción al programa y también determinen el impacto observado en las variables de interés. En este caso, tener una muestra longitudinal es de gran utilidad, ya que brinda la posibilidad de calcular estimadores de diferencias en diferencias (DeD), los cuales eliminan el impacto de características fijas de los individuos a lo largo del tiempo. Este nuevo estimador indica el impacto potencial del programa en el cambio de las variables de interés a lo largo del tiempo.

(3)

(3)

La estimación de TTDeD requiere que se cumpla el siguiente supuesto:

DeD.1

DeD.1

Esta condición indica que TT DeD es un estimador insesgado si se cumple el supuesto de que el cambio en la variable de interés de los que no recibieron el programa es igual al cambio en la variable de interés de los que sí recibieron el programa, de no haber recibido el programa. El estimador TT DeD controla posibles sesgos derivados de características de los individuos que no cambian en el tiempo que estuvieran determinando la asignación al programa y el cambio en las variables de interés. Sin embargo, este estimador no controla los posibles sesgos derivados de características de los individuos que cambian en el tiempo. En este análisis, el grupo de tratamiento incluye a todas las personas que residen en hogares en donde al menos un miembro del hogar indicó estar afiliado al SP en la ENNViH-2. Esta definición hace uso de la variación que existe en la muestra en la afiliación al SP a nivel hogar.

1. Estimación del impacto del SP en los beneficiarios del programa

Para analizar el impacto del SP, empezamos por estimar la siguiente regresión bivariada (estimación DeD) a fin de explorar de manera descriptiva las diferencias existentes en las variables de interés entre beneficiarios y no beneficiarios del SP.

(4)

(4)

donde ω i =1 si el que responde es beneficiario del SP y ω i = 0 en caso contrario, y δ indica el impacto del SP en el cambio en la variable de interés ΔYi .

Después realizamos la estimación de TT DeD usando el método de emparejamiento de marcadores de propensión, MEMP (en inglés, propensity score matching). El método MEMP consiste en comparar las unidades beneficiarias del programa (en este caso, el SP) con las unidades que no sean beneficiarias del programa, pero que tengan la misma probabilidad de haber sido seleccionadas. Lo anterior involucra el cálculo de la probabilidad de ser seleccionado en el programa, misma que se calcula mediante una regresión logística usando como variables independientes características del individuo y de su hogar antes de recibir el tratamiento.

Los marcadores de propensión deben cumplir con la siguiente condición:

DeD.2

DeD.2

Antes de realizar el emparejamiento de los marcadores de propensión del grupo de tratamiento con el grupo control, se verifica que las características que predicen la probabilidad de acceder al programa estén balanceadas en ambos grupos. Una vez verificada esta condición se realiza el emparejamiento de los marcadores de propensión de beneficiarios y no beneficiarios. El método seleccionado para realizar el emparejamiento es el de vecindad cercana con reemplazo, con emparejamiento exacto en edad del individuo en 2002. Adicionalmente, se eliminaron del análisis todas aquellas observaciones en el tratamiento cuyos marcadores de propensión fueran mayores o menores a los marcadores máximo y mínimo en el grupo control, a fin de cumplir con la condición de soporte común (Heckman, Ichimura y Todd, 1997). Se hicieron tres estimaciones diferentes de TT DeD en función del número de emparejamientos entre el grupo de tratamiento y de control (1, 2 y 4 emparejamientos).4

El análisis se realizó a nivel individual para algunas de las variables de interés, así como a nivel hogar para otras variables relacionadas con el gasto del hogar. Se presentan por separado los resultados por género y región (es decir, urbano y rural).

III. Datos y medición

Los datos provienen de la ENNViH-1 (2002) y la ENNViH-2 (2005), encuestas multitemáticas que contienen información socioeconómica, demográfica y de salud de cada uno de los miembros de los hogares que forman parte de la muestra. La línea basal de la encuesta está compuesta de una muestra probabilística estratificada diseñada en multietapas. Dicha línea basal consiste en 8440 hogares en 150 comunidades que comprenden 35000 individuos aproximadamente, quienes fueron entrevistados por primera vez en 2002. Las unidades primarias de muestreo fueron seleccionadas para obtener representatividad a nivel nacional, urbano, rural y regional. La segunda ronda de entrevistas fue realizada en 2005, y alcanzó tasas de recontacto de 90%.

1. Datos usados en el análisis a nivel individual

Como indicadores de utilización de servicios de salud se analizó el número de consultas externas médicas realizadas a nivel individual en el mes anterior a la entrevista de la ENNViH, así como la frecuencia de hospitalizaciones presentadas en los 12 meses anteriores a la fecha de la entrevista. Se realizó el análisis de utilización de consulta externa desagregado por instituciones. Se examinó el cambio del 2002 al 2005 en el número de consultas externas que ofrecen la SSA, el IMSS, el ISSSTE, Pemex, Sedena y Secretaría de Marina (Semar), y las instituciones privadas. En forma análoga, se realizó un análisis desagregado del uso de servicios de hospitalización. Es importante señalar que no se examinó el servicio de hospitalización proporcionado por el ISSSTE debido a que la muestra incluía muy pocos casos.

Como indicadores del mercado laboral se analizó el empleo formal, las horas trabajadas y la cobertura del IMSS. Se consideró como trabajadores formales a las personas que trabajaron bajo contrato en los 12 meses anteriores a la entrevista de la ENNViH (2002 y 2005) en algún negocio (familiar o no familiar), como obreros o empleados en el sector no agropecuario o como empleados en el sector agropecuario. Se usó esta definición de trabajo formal como proxy a la definición propuesta por la Organización Internacional del Trabajo (OIT)5 ya que la existencia de un contrato de trabajo implica que los empleadores deben cumplir con la legislación laboral del país, es decir, deben proveer a sus empleados de seguridad social y otras prestaciones estipuladas en la ley. A su vez, los empleados adquieren la obligación de realizar el pago de sus impuestos. Por otra parte, se consideran como trabajadores informales a trabajadores y campesinos por cuenta propia, empleadores y propietarios de un negocio. La definición de trabajo informal usada en este artículo difiere de la definición propuesta por la OIT, ya que ellos proponen la clasificación de trabajadores por cuenta propia y propietarios de un negocio como trabajadores informales, solamente si operan en el sector informal. Sin embargo, los datos usados en este artículo no incluyen información sobre el sector en el que se desempeñan estos trabajadores, por lo que no es posible hacer esta distinción. Finalmente, como horas trabajadas se consideran las horas a la semana laboradas por empleados en el sector formal.

Los marcadores de propensión se calcularon con base en estimaciones de regresión logística, las cuales predicen la probabilidad de que al menos un miembro del hogar esté afiliado al SP. Dado que la ley indica que solamente pueden ser beneficiarios de este programa aquellas personas que no cuenten con algún seguro médico de instituciones públicas, y además prioriza la afiliación de familias de bajos recursos que vivan en zonas rurales y que pertenezcan a un grupo indígena, la estimación de los marcadores de propensión se basó en características socioeconómicas a nivel individual y del hogar, en la condición de aseguramiento de los miembros del hogar, y en su pertenencia a algún grupo indígena. Asimismo, se consideraron otros elementos que pueden afectar la probabilidad de afiliarse al SP, como lo son el estado de salud de los potenciales beneficiarios y su adscripción al Programa Oportunidades en 2002. La inclusión de estos elementos obedece, por un lado, a que las personas que tienen peores niveles de salud tienen mayores incentivos para afiliarse al programa; por otro, ser beneficiario del Programa Oportunidades incrementa la probabilidad de afiliación al SP, ya que en muchos estados la difusión del SP se hizo mediante las redes de afiliados a otros programas gubernamentales (Scott, 2006). La muestra analítica en el análisis a nivel individual está compuesta por adultos de entre 20 y 65 años de edad, lo cual hace a 17 378 individuos elegibles. Sin embargo, derivado de la atrición y respuestas faltantes en las variables de interés en 2005, la muestra se redujo como se describe en el Cuadro A1 del Apéndice.

2. Datos usados en el análisis a nivel hogar

El gasto agregado contempla la suma del gasto mensual total en salud de todos los miembros del hogar, mientras que el análisis desagregado evalúa el impacto del programa en el gasto del hogar en hospitalizaciones, en consultas y en medicinas. El gasto catastrófico en salud es una variable dicotómica que indica si más de 30% del gasto mensual total del hogar fue destinado a gastos en salud.6

Para la estimación de los marcadores de propensión, a nivel hogar, se consideran características socioeconómicas, de la vivienda y demográficas del hogar que podrían incidir en la propensión a afiliarse al SP (en particular para la población de adultos mayores de 50 años). Dado que el SP prioriza a familias indígenas, se incluye una variable que indica si el hogar cuenta con algún miembro que hable alguna lengua indígena. Como se mencionó antes, debido a que la difusión del SP se dio por medio de las redes de afiliados a Oportunidades, se considera la afiliación del hogar a este programa. Por último, se incluyen variables que indican el estado de salud de los miembros del hogar.

IV. Resultados

En esta sección se presentan primero los resultados del análisis a nivel individual y posteriormente los resultados a nivel hogar. En ambos casos se muestran i) los resultados de las ecuaciones logísticas que se realizaron para estimar los marcadores de propensión, y ii) los resultados del MEMP.7

1. Análisis a nivel individual

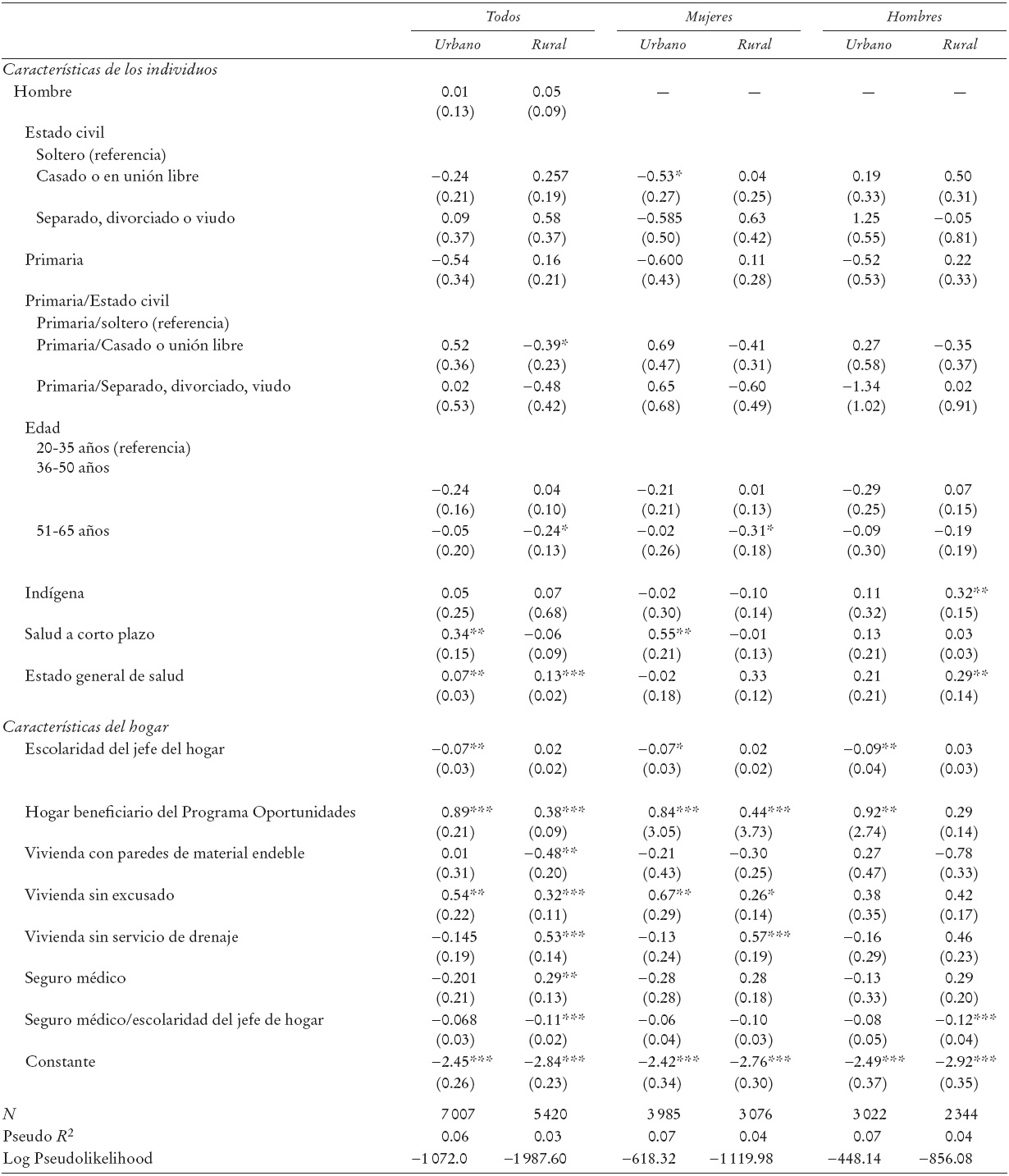

a) Estimación de los marcadores de propensión. El Cuadro 1 presenta los coeficientes de las ecuaciones logit mediante los cuales se estimaron los marcadores de propensión en función de las características de los individuos reportadas en la ENNViH-1, es decir, antes de recibir el programa.

Fuente: ENNViH 2002 y 2005.

a Desviación estándar entre paréntesis.

* p < .100; ** p < .05; *** p < .005.

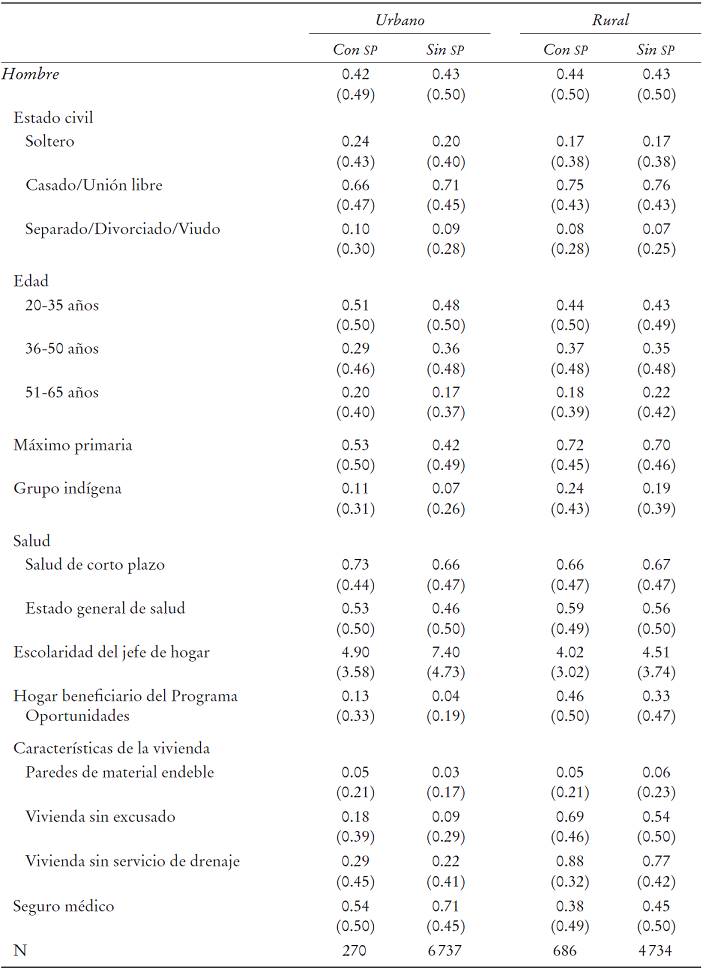

Cuadro 1: Log Odds de las ecuaciones logit usadas para obtener los puntajes de propensión de la población de entre 20 y 65 años, por género y origena

Población urbana. Los resultados de las mujeres de origen urbano indican que: i) dentro de la población de mujeres con nivel de escolaridad mayor a primaria, las mujeres casadas tienden a afiliarse 41% menos al SP que la mujeres solteras; ii) en el caso de la población de mujeres sin seguro médico, un incremento en una unidad en la escolaridad del jefe del hogar disminuye la probabilidad de afiliación en alrededor de 10%; iii) las mujeres que viven en hogares beneficiarios del Programa Oportunidades tienden a afiliarse 2.3 veces más al SP que las mujeres que viven en hogares sin dicho programa; y iv) las mujeres que residen en viviendas sin excusado tienden a afiliarse dos veces más al SP que las mujeres que residen en viviendas que sí cuentan con este servicio sanitario. Respecto al impacto del estado de salud de las mujeres, se observa que las mujeres que reportan problemas de salud de corto plazo tienden a afiliarse al SP 1.73 veces más que las mujeres que no reportan este tipo de problemas.

En el caso de los hombres de origen urbano, se observan patrones similares a los que presentan las mujeres respecto al impacto del nivel de escolaridad del jefe del hogar y al ser beneficiario del Programa de Oportunidades. Sin embargo, en el caso de los hombres, el estado civil, el estado de salud y el estado material de la vivienda no tienen efectos significativos en la afiliación al SP.

Población rural. El Cuadro 1 muestra que los hogares de mujeres de entre 51 y 65 años de edad presentan una probabilidad 30% menor de afiliarse al SP en comparación con los hogares de mujeres de entre 20 y 35 años. Asimismo, se observa que la afiliación al SP es 1.54 veces mayor en el caso de las mujeres que viven en hogares beneficiarios del Programa Oportunidades que en el caso de las mujeres cuyos hogares no son beneficiarios de dicho programa. Finalmente, las mujeres que residen en viviendas sin servicio de drenaje se afilian al SP 1.77 veces más que aquellas que residen en viviendas con este servicio.

En el caso de los hombres, la probabilidad de afiliación al SP está asociada a distintos factores como la adscripción a algún grupo indígena, el estado general de salud, la condición de aseguramiento de todos los miembros del hogar y el nivel de escolaridad del jefe del hogar. En particular se observa que pertenecer a algún grupo indígena incrementa la probabilidad de afiliación al SP 40%. Además, la probabilidad de afiliarse al SP es 30% mayor en el caso de los hombres que reportan tener una salud regular, mala o muy mala que en el caso de los hombres que reportan una salud buena o muy buena. Por último, en los hogares que tienen algún miembro que cuenta con seguro médico diferente al SP, un incremento en una unidad en el nivel de escolaridad del jefe del hogar disminuye la probabilidad de afiliación al SP en 10%.

Cabe señalar que a pesar de que el programa expresamente busca enrolar a personas que pertenezcan a grupos indígenas, los resultados de estas estimaciones indican que no se ha logrado este objetivo en su totalidad, ya que el ser indígena solamente influye en la probabilidad de afiliación al SP en el caso de hombres de origen rural.

b) Resultados del MEMP.

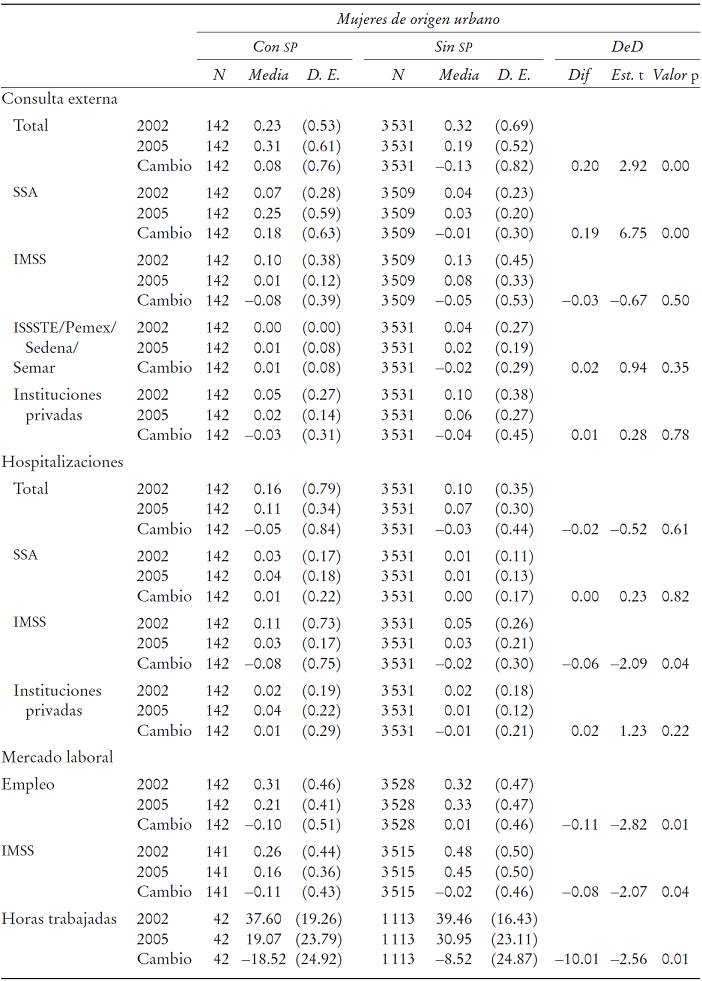

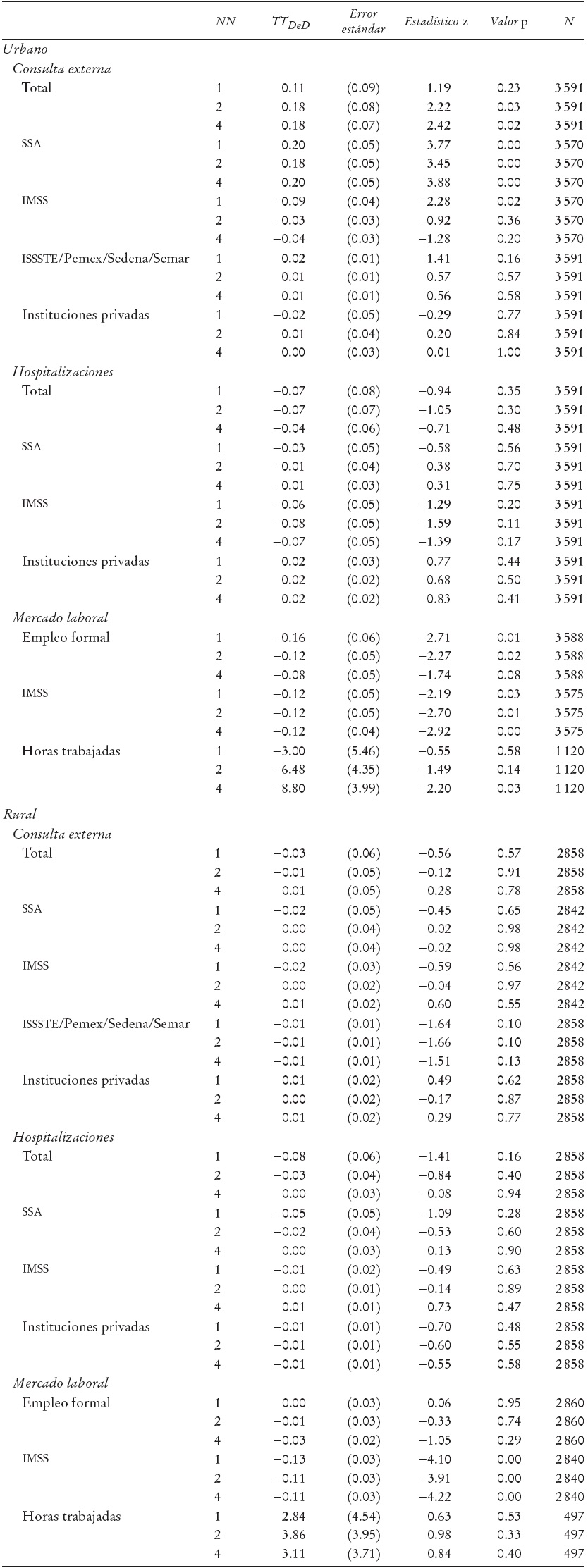

Mujeres. El Cuadro 2 muestra los resultados para las mujeres por origen urbano y rural. El tratamiento se define como el grupo de mujeres, de entre 20 y 65 años de edad, que residen con al menos una persona afiliada al SP.

Fuente: ENNViH 2002 y 2005.

a Tratamiento = hogares con al menos un miembro afiliado al SP.

Cuadro 2: Impacto del SP en varios indicadores para mujeres de 20 a 65 años de edad, por origena

i) Consulta externa. En el caso de las mujeres de origen urbano, el Cuadro 2 indica que de 2002 a 2005, el SP tuvo un impacto positivo y significativo en el número de consultas totales por parte de las beneficiarias del programa. De acuerdo con los estimadores TT DeD, la diferencia en el número de consultas externas totales entre beneficiarias y no beneficiarias del SP fue de entre 11 y 18 consultas por cada 100 individuos (lo que corresponde a 0.11 y 0.18 de consultas por individuo, respectivamente).

Los resultados desagregados por institución muestran un incremento, de 2002 a 2005, en las consultas externas realizadas en la SSA por las mujeres beneficiarias del SP en comparación con una disminución en el caso de las mujeres no beneficiarias. La diferencia en el número de consultas entre beneficiarias y no beneficiarias es de alrededor de 20 consultas por cada 100 individuos. Estos resultados son positivos y significativos, lo que sugiere que el SP ha provocado un incremento en el número de consultas realizadas en esta institución. En relación con la frecuencia de consultas externas realizadas en el IMSS, ISSSTE, Pemex, Sedena o Semar, así como en la frecuencia de consultas externas en el sector privado, no se muestran diferencias significativas entre grupos de beneficiarias y no beneficiarias por lo que se infiere que el programa no ha tenido un impacto en el número de consultas en estas instituciones, tanto en el caso de mujeres de origen urbano como de origen rural.

ii) Hospitalizaciones. En el caso de las hospitalizaciones, no se muestran diferencias significativas entre grupos de beneficiarias y de no beneficiarias del SP, lo que sugiere que éste no ha tenido un impacto en el número de hospitalizaciones, tanto a nivel global como por institución. Este resultado es el mismo para mujeres de origen urbano y rural.

iii) Mercado laboral. En el caso de las mujeres de origen urbano, el Cuadro 2 indica que el SP ha tenido un impacto negativo en su participación en el sector formal, ya que se observa una disminución significativa de entre 8 y 16% mayor en la participación de las mujeres beneficiarias en comparación con las mujeres no beneficiarias. En el caso de las mujeres de origen rural, no se observa ningún impacto significativo. En relación con la cobertura del IMSS, se observa un impacto negativo del SP.

Para las mujeres de origen urbano, se observa una disminución en la cobertura del IMSS 12% mayor en el caso de las mujeres beneficiarias que en el de las no beneficiarias. Los resultados para las mujeres de origen rural son similares, pero la disminución en la cobertura del IMSS fue 13% mayor para las beneficiarias que para las no beneficiarias. Estos resultados deben tomarse con cautela, ya que pueden derivarse de un problema de endogeneidad. Dado que la ENNViH registró a las familias beneficiarias del SP en 2005, es posible que, de 2002 a 2005, las personas que se quedaron sin empleo optaran por el SP, en lugar de lo que sugiere nuestra hipótesis (esto es, que el SP podría provocar una disminución en el empleo formal). A pesar de esto, consideramos que los resultados obtenidos son confiables, ya que en un análisis anterior, realizado con la ENNViH, Parker y Scott (2008) encontraron resultados similares; sin embargo, a diferencia de lo realizado en este análisis, ellos hicieron uso de datos administrativos que indicaban las fechas de adscripción al SP de las diferentes municipalidades. Esta información fue usada para restringir el grupo de tratamiento a los individuos que vivían en municipalidades donde el SP comenzó a incorporar individuos en 2002 o 2003. De esta manera dichos autores aseguraron que la incorporación al SP tomó lugar tiempo antes del levantamiento de la ENNViH-2, encuesta que se utilizó para medir la afiliación al IMSS. Por último, en relación con las horas trabajadas en el sector formal no se observa ningún impacto significativo del SP tanto para las mujeres de origen urbano como para las de origen rural.

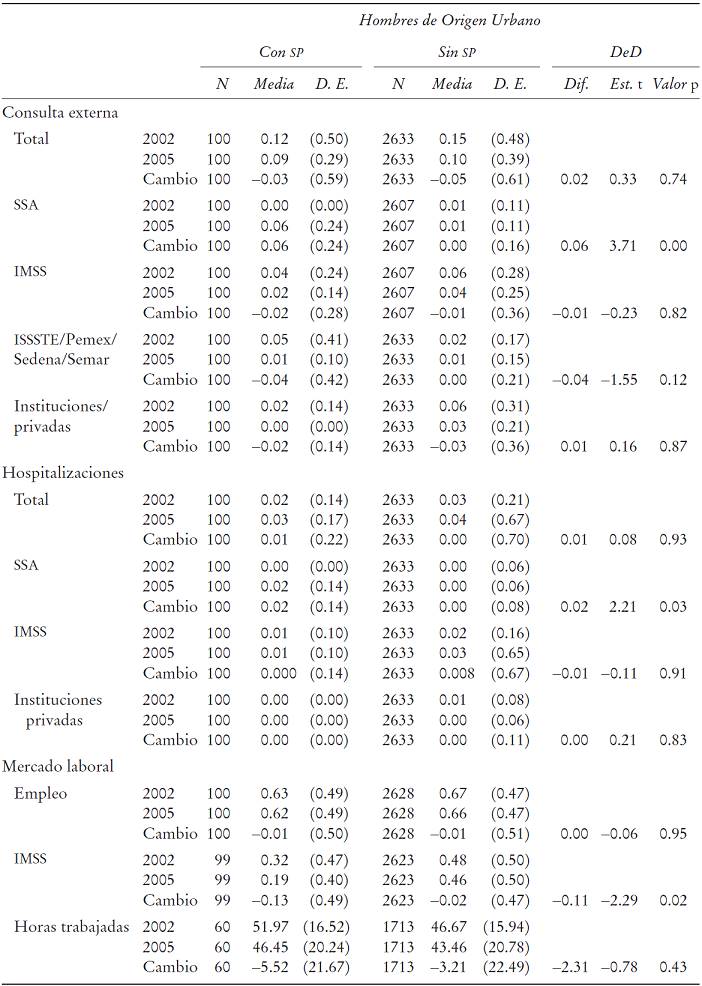

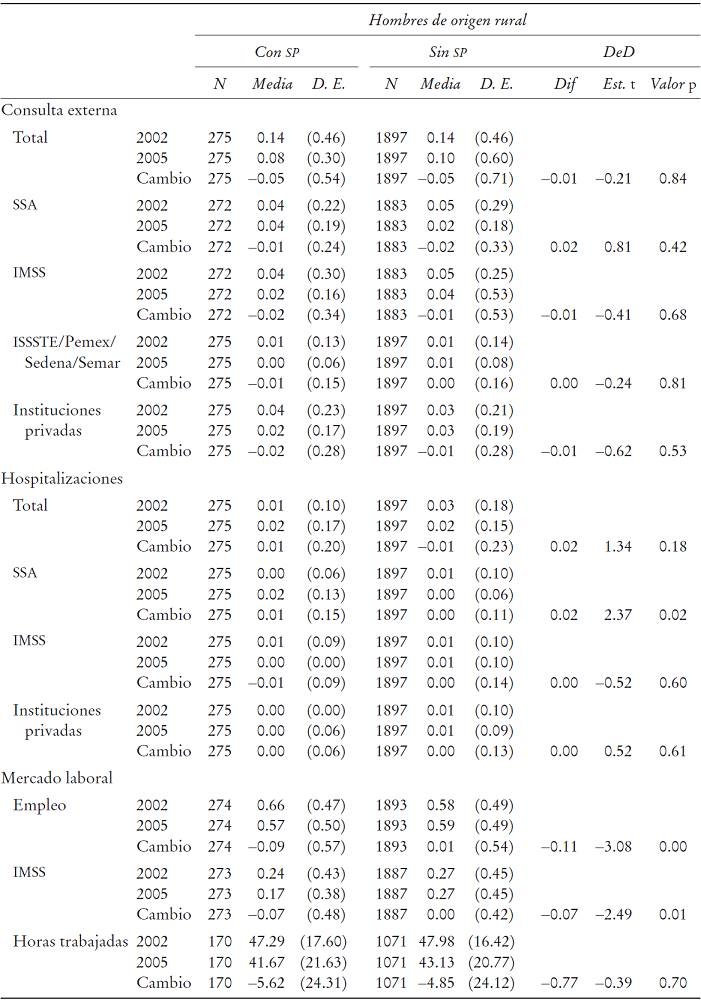

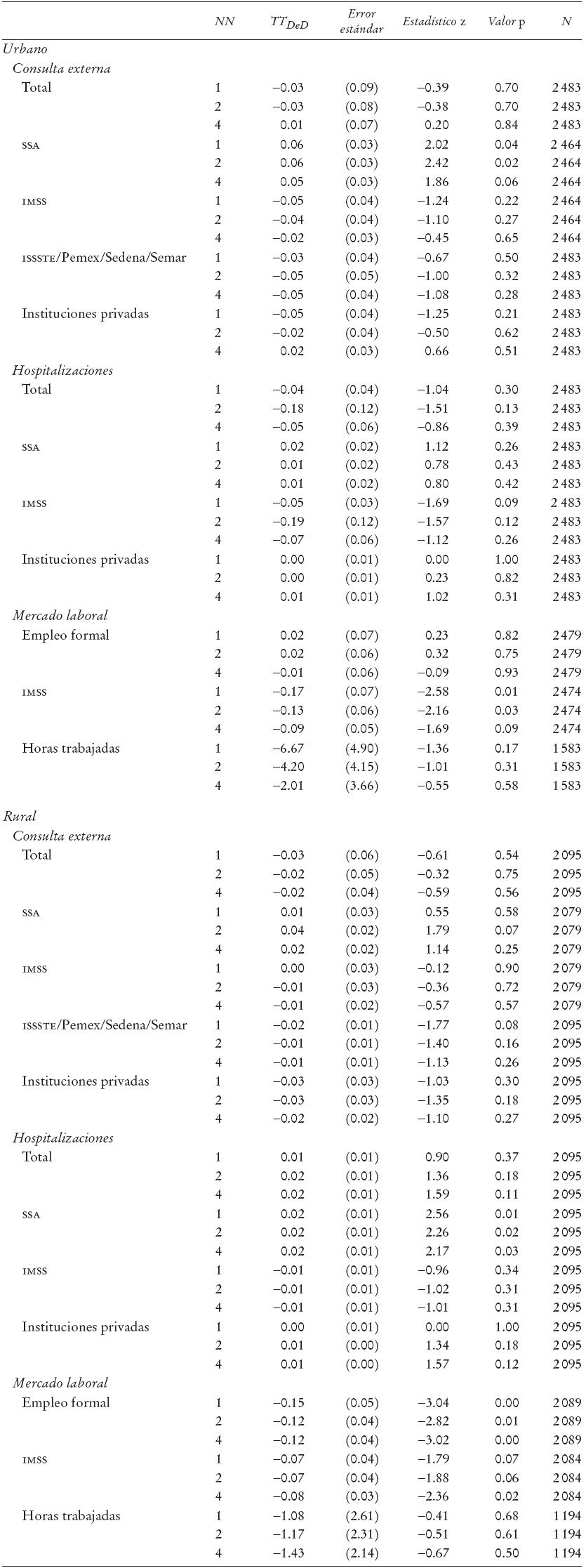

Hombres. A continuación presentamos el análisis de los indicadores de interés para los hombres. El Cuadro 3 muestra los resultados del MEMP. Se define al tratamiento como el grupo de hombres, de entre 20 y 65 años de edad, que residen con al menos una persona afiliada al SP.

Fuente: ENNViH 2002 y 2005.

a Tratamiento = hogares con al menos un miembro afiliado al SP.

Cuadro 3: Impacto del SP en varios indicadores para hombres de 20 a 65 años de edad, por origena

i) Consulta externa. Los resultados no muestran un impacto del SP en el número de consultas externas totales, ya que no se observan diferencias significativas en la disminución en el número de consultas externas entre beneficiarios y no beneficiarios del SP, tanto para la población urbana como la rural. Por el contrario, el análisis desagregado por institución muestra un impacto positivo del SP en el número de consultas en establecimientos de la SSA. En el caso de los hombres de origen urbano se observa que los beneficiarios del programa hicieron entre cinco y seis consultas adicionales por cada 100 hombres, en comparación con los no beneficiarios. En el caso de los hombres de origen rural, los resultados no son significativos. Además, los resultados muestran que el SP no ha tenido efectos en el número de consultas en el IMSS, ISSSTE, Pemex, Sedena o Semar, e instituciones privadas.

ii) Hospitalizaciones. En el caso de las hospitalizaciones totales no se observa ningún impacto del SP. De igual manera, en el caso de poblaciones urbanas, el SP no ha tenido ningún impacto en la frecuencia de hospitalizaciones en la SSA. Sin embargo, en el caso de los hombres de origen rural se observa un impacto positivo del programa, ya que el estimador TT DeD indica que los beneficiarios presentan dos hospitalizaciones adicionales por cada 100 individuos, en comparación con los no beneficiarios. En lo que se refiere al número de hospitalizaciones en el IMSS y en instituciones privadas, los estimadores TT DeD muestran que no hay impactos significativos del SP.

iii) Mercado laboral. Los resultados indican que el SP no ha tenido un impacto en el empleo formal en la población de hombres de origen urbano. Sin embargo, el Cuadro 3 muestra un impacto negativo del SP en el empleo formal en el caso de hombres de origen rural, ya que la participación de los beneficiarios en este tipo de empleo fue 12% menor en comparación con los no beneficiarios.

Asimismo, se observa un efecto negativo del programa en la cobertura del IMSS, tanto en la población rural como en la urbana. Para hombres de origen urbano, el decremento en la cobertura fue entre 10 y 17% mayor en el caso de los beneficiarios que en el de los no beneficiarios; mientras que en el caso de hombres de origen rural este decremento fue de alrededor de 8%. Finalmente, el Cuadro 3 indica que, tanto para los hombres de origen urbano como rural, el SP no ha tenido impactos en el número de horas trabajadas en el sector formal.

2. Análisis a nivel hogar

La unidad de análisis en esta sección es el hogar. Consideramos hogares afiliados al SP a aquellos en los cuales al menos uno de sus miembros cuenta con SP. De los 8 234 hogares que incluye la ENNViH-1, la muestra analítica se redujo a 6 063 hogares debido a la atrición y al problema de datos faltantes. El análisis de atrición indica que la probabilidad de estar en la muestra analítica es mayor en el caso de hogares rurales, hogares encabezados por jefes con escolaridad máxima de primaria y hogares con una menor cantidad de integrantes.

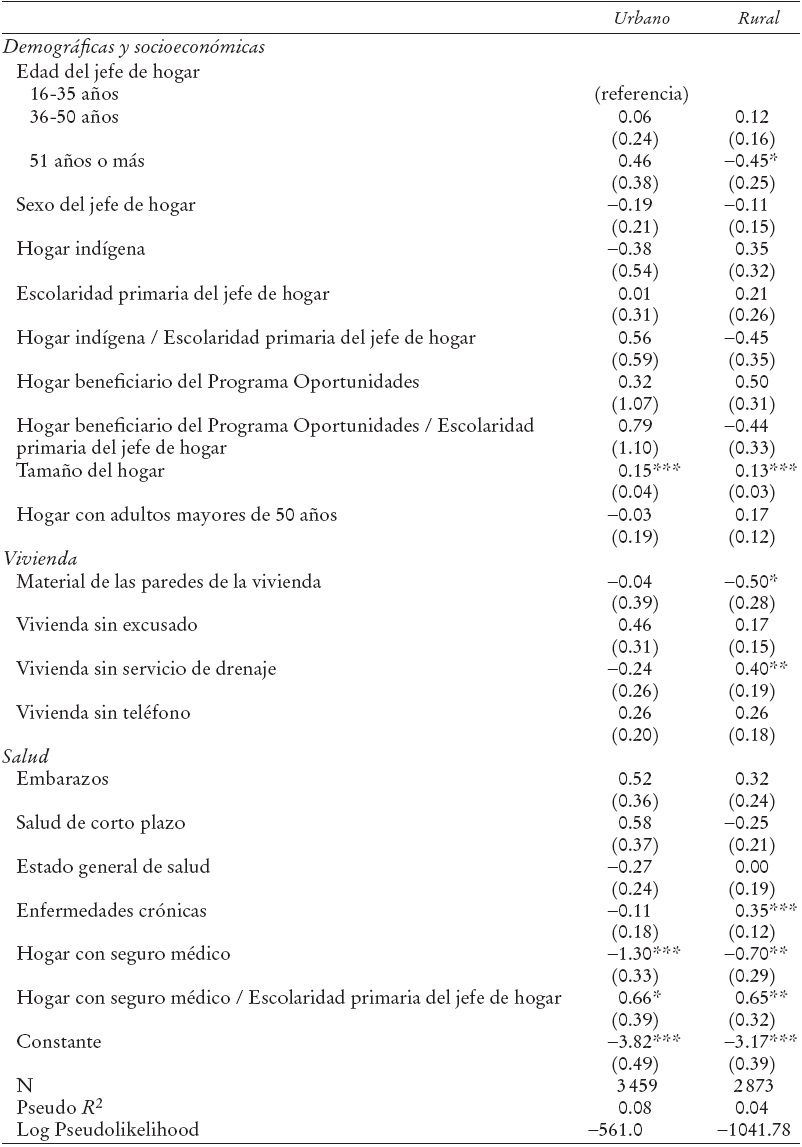

a) Estimación de los marcadores de propensión. Con base en las características de los hogares antes de recibir el programa se realizaron las estimaciones de los marcadores de propensión mediante ecuaciones logit, cuyos resultados aparecen en el Cuadro 4. Las características de los hogares usadas en las estimaciones fueron reportadas en la línea basal de la ENNViH-1.

Fuente: ENNViH 2002 y 2005.

a Desviación estándar entre paréntesis. * p < .100; ** p < .05; *** p < .005.

Cuadro 4: Log odds de las ecuaciones logit usadas para obtener los puntajes de propensión de los hogares por origena

Los resultados para la población urbana son similares a los que se obtuvieron en el análisis individual. Es decir, se encontró que la probabilidad de afiliación de los hogares al SP aumenta 17% por cada miembro adicional en el hogar. También se observa que el impacto de que el hogar cuente con un seguro médico diferente al SP está en función de la escolaridad del jefe del hogar. Específicamente, cuando la escolaridad del jefe del hogar es mayor a primaria, la probabilidad de que el hogar cuente con un seguro médico diferente al SP disminuye 50%. Cuando la escolaridad máxima del jefe del hogar es primaria, la probabilidad de que el hogar cuente con un seguro médico diferente al SP disminuye 70%. También encontramos que si el hogar es beneficiario del Programa Oportunidades aumenta la probabilidad de afiliación 5% (p = .0006).

En el caso de la población rural, se observa que los hogares encabezados por jefes de hogar de 51 años de edad o más tienen una probabilidad 40% menor de afiliarse al SP en comparación con los hogares encabezados por jefes de entre 16 y 35 años. De igual manera, la probabilidad de afiliarse al SP aumenta 13% a medida que aumentan los integrantes del hogar. Las características de la vivienda también inciden en la afiliación al SP (por ejemplo, residir en una vivienda sin drenaje aumenta 50% la probabilidad de afiliación al SP). Adicionalmente, se observa que el impacto de que el hogar cuente con un seguro médico diferente al SP está en función de la escolaridad del jefe del hogar. Cuando la escolaridad del jefe del hogar es mayor a primaria, la probabilidad de que el hogar cuente con un seguro médico diferente al SP disminuye 50%. Cuando la escolaridad del jefe del hogar es máximo primaria, la probabilidad de que el hogar cuente con un seguro médico diferente al SP disminuye 5%.

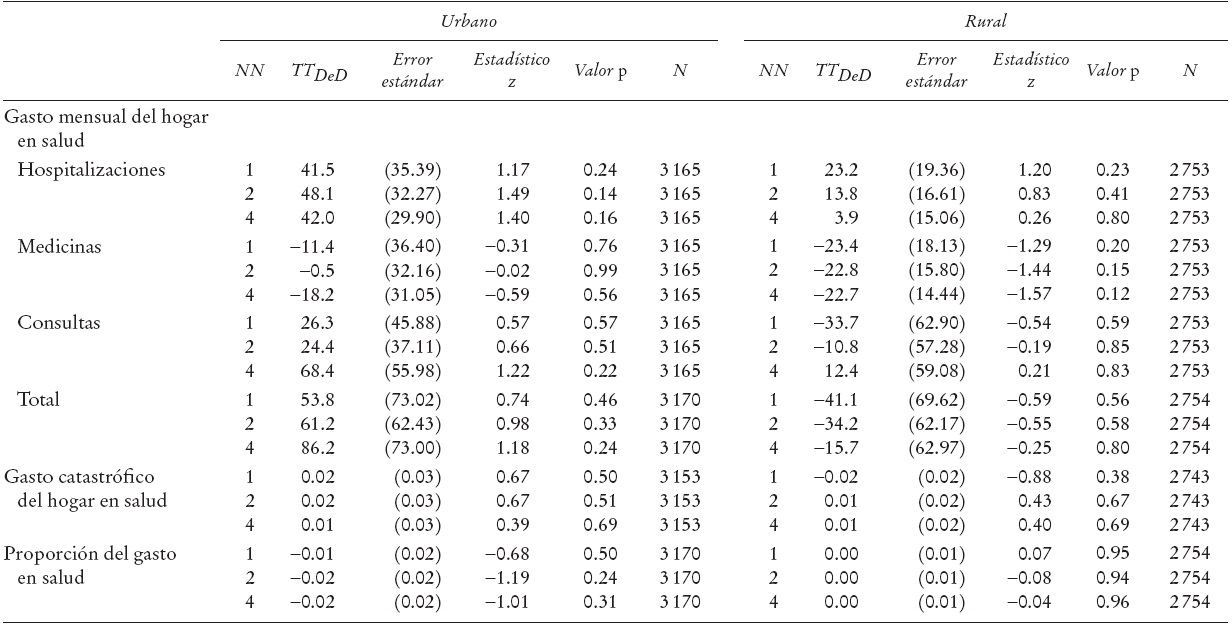

b) Resultados del MEMP. A continuación se presenta el análisis del impacto del SP en el gasto mensual total del hogar en salud, así como el gasto desagregado en diferentes rubros tales como hospitalizaciones, medicinas y consultas. También se analiza el impacto del SP en el gasto catastrófico en salud y la proporción del gasto en salud respecto al gasto total del hogar. Los estimadores TTDeD se muestran en el Cuadro 5. Los resultados para la población urbana y rural indican que el SP no ha tenido un impacto en el gasto mensual en salud, ya que los estimadores TTDeD no son significativos. De manera similar, dicho cuadro indica que el SP no ha tenido un impacto significativo en la reducción del gasto catastrófico en salud en estos hogares, ni en la proporción del gasto del hogar en salud.

Conclusiones

En la década de 1990 México inició una tercera reforma estructural del sistema de salud que culminó con la creación del SP en 2003. Dicho programa tiene como finalidad proporcionar seguro médico a la población de bajos recursos que carece de los seguros que ofrecen las instituciones de seguridad social del Estado. La misión del SP es reducir las desigualdades en acceso a sistemas de salud, y para lograrlo dicho programa se planteó alcanzar la cobertura médica de toda la población no asegurada y disminuir el gasto catastrófico en salud.

Uno de los objetivos del análisis que se presenta en este artículo es examinar el impacto, a nivel individual, que el SP ha tenido en la utilización de servicios de salud (consultas y hospitalizaciones), en el empleo y las horas trabajadas en el sector formal, y en la cobertura del IMSS. Otro de los objetivos es analizar, a nivel hogar, el impacto del SP en el gasto en salud, en el gasto catastrófico en salud y en la proporción del gasto en salud respecto al gasto total. Esta evaluación utiliza los datos de la ENNViH-1 (2002) y la ENNViH-2 (2005), y el método de emparejamiento de marcadores de propensión. El análisis a nivel individual se realiza por género y origen de la población urbana y rural. Por su parte, el análisis a nivel hogar se realiza solamente por origen de la población.

En relación con el análisis del impacto del SP en la utilización de servicios médicos esperábamos observar un incremento en la utilización de dichos servicios en instituciones públicas, y un decremento en la utilización en instituciones privadas, tanto de consultas como de hospitalizaciones, ya que la afiliación al programa permite el acceso al sistema de salud a todo un grupo de población que anteriormente tenía un acceso muy limitado.

La presente evaluación encuentra que, en general, el programa no ha tenido un impacto en el número de hospitalizaciones totales ni en el número de consultas externas totales, con excepción de las mujeres de origen urbano, quienes incrementaron el número de consultas externas totales derivado del SP. En particular, la diferencia que se observa en el número de consultas externas totales entre beneficiarias y no beneficiarias del SP fue de entre 11 y 18 consultas por cada 100 mujeres. El análisis por institución muestra evidencia de que el programa ha provocado un incremento en la utilización de servicios de consulta en establecimientos de la SSA únicamente en el caso de la población de origen urbano. En particular, se observa una diferencia en el número de consultas en establecimientos de la SSA entre beneficiarios y no beneficiarios de alrededor de 20 consultas por cada 100 mujeres, y de cinco por cada 100 hombres. Por otro lado, no se observa ningún impacto del programa en la demanda de servicios de consulta y hospitalización en el IMSS o en otras instituciones privadas. Estos resultados sugieren que el SP en su fase inicial ha incentivado el uso de servicios de la SSA, lo que es consistente con la reducción en la población afiliada al IMSS, hecho que también se ha observado.

En cuanto al mercado laboral, se observa un efecto negativo del programa en el empleo formal de las mujeres de origen urbano y en los hombres de origen rural. Asimismo, se encontró un efecto negativo del SP en la cobertura del IMSS, tanto en la población urbana como en la rural. Por ejemplo, se encontró una disminución en la cobertura del IMSS alrededor de 10% mayor para los beneficiarios que para los no beneficiarios. Estos resultados deben considerarse con cautela, ya que pueden derivarse de un problema de endogeneidad, dado que la ENNViH registró a las familias beneficiarias del SP en 2005, por lo que es posible que, de 2002 a 2005, las personas que se quedaron sin empleo hayan optado por el SP, en lugar de lo que sugiere esta hipótesis, es decir, que el SP podría provocar una disminución en el empleo formal. Finalmente, esta evaluación indica que el programa no ha tenido ningún impacto en las horas trabajadas en el sector formal, definido como trabajadores asalariados.

En lo que respecta al gasto en salud de los hogares, derivado de la implementación del programa se esperaría que uno de los impactos fuera una reducción en el gasto en salud de los hogares beneficiarios. En general, los resultados del impacto del SP en el gasto en salud a nivel hogar muestran una tendencia a ser negativos; sin embargo, éstos no son significativos. En relación con el efecto del programa en el gasto catastrófico en salud y en la proporción del gasto en salud, se encontró que el impacto del programa tampoco es significativo.

Consistente con otras investigaciones (Aterido et al., 2011), en este análisis se observa un impacto negativo importante del SP en la afiliación al IMSS, así como en la participación en el sector formal asalariado. Tales hallazgos son plausibles dado que, por un lado, el criterio de elegibilidad del SP excluye a la población con afiliación al IMSS, y por otro, el SP ofrece un paquete alternativo de servicios de salud a un menor costo para los trabajadores. Las tendencias observadas también pueden reflejar decisiones de las empresas, por ejemplo, éstas pueden hacer nuevas contrataciones con pagos de honorarios sin incluir prestaciones médicas, evitando los costos relacionados con los beneficios de seguridad social para sus trabajadores. Es probable que las empresas estén conscientes de que algunos de sus trabajadores o potenciales trabajadores cuentan o podrían contar con el SP y, consecuentemente, pueden ser menos propensas a ofrecer trabajos con beneficios del seguro social. Esto podría considerarse un efecto no deseado del SP, ya que el gobierno tiene que pagar una fracción mucho mayor de los costos del SP en comparación con lo que paga por los servicios de salud del IMSS. De igual manera, a pesar de que el SP se diseñó para cubrir a la población sin seguro social, dicho programa parece haber creado incentivos negativos respecto a la creación de trabajos formales. En apariencia, el SP crea incentivos para que los trabajadores o las empresas escojan trabajos sin beneficios del IMSS, probablemente mediante pagos por honorarios. Este resultado no es deseable, ya que el SP debería ser neutral respecto a la creación de empleos en el sector formal. Sin embargo, es claramente deseable extender la cobertura y el financiamiento público de servicios públicos a los no asegurados, sobre todo en zonas rurales donde la cobertura ha sido baja históricamente.

La lección principal de los resultados presentados en esta evaluación no es que el esfuerzo en ofrecer un seguro no contributivo de salud a los más pobres deba abandonarse, sino que dicho esfuerzo debe llevarse a cabo dentro de un sistema integral e internamente coherente de salud pública que desligue la cobertura del estatus laboral del trabajador. Idealmente, dicho sistema debe incluir una cobertura universal no contributiva, financiada mediante impuestos, y complementada mediante paquetes contributivos más generosos, pero de carácter voluntario.