nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: 31, E31, B16.

Introducción

Aunque el comercio es una actividad muy antigua en las sociedades, éste nunca había sido tan vasto ni tan extenso como en las últimas décadas. Este impulso comercial ha tenido efectos no sólo en los hábitos de consumo de una gran parte de la población mundial, sino también ha cambiado profundamente el aparato productivo en el orbe. El impacto de la escalada comercial de las últimas décadas ha sido tal que los precios de las mercancías importadas, tanto intermedias como finales, se ha convertido en una fuente importante de incertidumbre en la dinámica de la inflación para la mayoría de las economías. Al respecto, el fenómeno de la transmisión de los movimientos del tipo de cambio nominal hacia la inflación del país importador, mejor conocido como pass-through, ha sido ampliamente estudiado a partir de la apertura comercial de la década de los ochenta. El estudio de este fenómeno ha sido conceptualizado básicamente en dos vertientes, a saber, la macroeconómica y la microeconómica; un análisis de esta dualidad puede encontrarse en (Campa y Goldberg, 2005).

La vertiente macroeconómica analiza la existencia y duración del passthrough a través del impacto de la volatilidad y tasas de crecimiento de variables macroeconómicas relevantes1 sobre la inflación o alguno de sus componentes. En general, estos estudios intentan evaluar el comportamiento de la regla de (Taylor, 1993) para un conjunto de economías. Algunos trabajos que siguen este enfoque son (Gagnon e Ihrig, 2004) quienes proponen que la reducción del efecto de los tipos de cambio en el nivel de inflación está explicada, en general, por el control que los bancos centrales han tenido sobre ésta. Asimismo, (Gust, Sylvain y Vigfusson, 2010) explican la reducción del pass-through en Estados Unidos por la integración comercial y los componentes de sus importaciones, y (Sutherland, 2005) propone que la varianza óptima del tipo de cambio depende del grado de pass-through, la apertura de la economía, la elasticidad de la oferta de trabajo y el tamaño de la economía con respecto de sus socios comerciales.

Por otra parte, la vertiente microeconómica, en donde puede insertarse la presente investigación, centra sus esfuerzos en el análisis de la variabilidad de los precios de insumos o bienes finales importados, sobre todo en los márgenes de mercado y el valor añadido localmente. Ejemplos de este enfoque se pueden encontrar en las siguientes investigaciones: (Taylor, 2000) propone un modelo microeconómico donde el contagio inflacionario depende de la percepción de persistencia del movimiento en el tipo de cambio; (Devereux y Yetman, 2002) desarrollan un modelo donde el pass-through depende de los cambios en los precios de las firmas importadoras; (Bergin y Feenstra, 2001) desarrollan un modelo donde el grado de persistencia de los cambios en los precios de bienes importados depende de sus elasticidades; (Dornbusch, 1987) establece una estructura oligopólica para explicar el mecanismo de transmisión del tipo de cambio a los precios internos. Por último, (Froot y Klemperer, 1989) resaltan que el pass-through depende de las demandas futuras y cuotas de mercado de las firmas importadoras.

Resulta importante destacar que en ambos enfoques existen varios autores que destacan la existencia de efectos de orden superior (no lineales) en la medición del pass-through, entre ellos aparecen los trabajos de: (Bussiere, 2007) mide estas no linealidades a través de funciones polinomiales y variables dummy interactivas; (Ben-Cheikh, 2012) muestra, a través de un modelo de transición suave, que existen efectos de no linealidad y asimetría para distintos niveles de inflación y de tipo de cambio; (Correa y Minella, 2006) encuentran que el pass-through es afectado por el ciclo de negocios y que éste presenta un umbral de activación asociado a la curva de (Phillips; y Yang, 2007) encuentra que el efecto del tipo de cambio sobre la inflación del país importador no es simétrico.

A partir de una revisión de la literatura de la vertiente microeconómica se puede inferir que la no linealidad está implícita en la propia naturaleza del fenómeno debido a las distintas elasticidades precio y sustitución asociadas a las diferentes estructuras de mercado en la economía local, a la rigidez contractual de algunos precios, el cambio de expectativas derivado de la temporalidad del movimiento cambiario, y los controles de precios que, implícita o explícitamente, imponen los gobiernos a los precios (en el caso mexicano a los energéticos). Todos estos factores hacen que la asimetría y la no linealidad en los efectos del tipo de cambio sobre otras variables sea la regla en el fenómeno. A partir de esta revisión también es posible inferir que hay un reciente interés por los aspectos no lineales del fenómeno, los cuales requieren el desarrollo de una mayor eficiencia computacional y de mejores y más completas bases de datos.

Tal como se puede observar en la literatura especializada, el pass-through es un tema relevante tanto para los bancos centrales como para los diseñadores de políticas públicas comerciales, dada la misión de contener la inflación de los primeros y la necesidad de mantener estable la balanza comercial y la estructura productiva de los segundos. Estos dos temas son de primordial importancia para cualquier país, más aún para una economía pequeña y abierta como la mexicana. Este hecho ya fue tratado, aunque con herramientas tradicionales, en el trabajo de (Kamin y Rogers, 2000) donde se analizan los efectos de las grandes devaluaciones en la balanza de pagos y el crecimiento económico a través de un modelo de Vectores Autorregresivos (VAR) y estudios de datos panel en los trabajos de (Choudhri y Hakura, 2001), (Ca’Zorzi, Hahn y Sánchez, 2007), y (Bergin y Feenstra, 2001), por mencionar algunos.

Los aspectos más estudiados en la literatura sobre este tema son la respuesta que tiene cada uno de los componentes de la inflación ante fluctuaciones en el tipo de cambio nominal y su tiempo de respuesta, así como las relaciones entre los tipos de cambio e inflación de grupos de economías que tienen vínculos comerciales. En general se han usado herramientas econométricas como VAR, cointegración, funciones de impulso-respuesta o modelos teóricos ad hoc que buscan destacar algún punto en específico en el fenómeno del pass-through, dejando de lado aspectos que el investigador considera poco relevantes o ya estudiados.

Por otro lado, la mayor parte de los modelos econométricos parten del supuesto de normalidad e independencia de las perturbaciones de los procesos estocásticos que dan lugar a las series de tiempo de tipo de cambio e inflación. El supuesto de normalidad implica la inexistencia de excesos de curtosis, o dependencias de orden superior a dos (varianzas y covarianzas) tanto en las variables (vistas como series de tiempo) como en su interdependencia (supuesto de normalidad conjunta), lo que no ha sido tomado en cuenta en trabajos previamente mencionados.

La no linealidad asociada al pass-through puede ser fundamentada intuitivamente mediante un breve análisis de complejidad2 del fenómeno analizado; para ello, basta con imaginar la cantidad de elecciones que un gran número de agentes económicos tienen que hacer, ya sea simultánea o secuencialmente, ante cambios en variables como el tipo de cambio o la estructura de precios relativos que enfrentan. Evidentemente, estas decisiones no son aleatorias, incluso se pueden pensar como sistemáticas, pero están compuestas por una gran cantidad de interacciones que ni los modelos teóricos tradicionales ni los métodos econométricos estándar son capaces de captar adecuadamente dada la variedad de ambientes, conjuntos de información, interacciones con terceros interesados, e incluso la idiosincrasia que queda fuera del modelo econométrico tradicional que está limitado al supuesto de normalidad.

La fundamentación microeconómica del análisis del pass-through no es una cuestión menor, pues implica la medición de los efectos combinados de conceptos tan sutiles y difíciles de medir como son las expectativas y sus consecuencias, los equilibrios dinámicos de consumidores semirracionales3 de vida finita con distintos horizontes de planeación y la interacción intertemporal entre mercados, entre otros. Con el fin de considerar algunos de estos factores, la presente investigación hace uso de las distribuciones conjuntas empíricas, las cuales contienen información sobre dichos factores y otras interacciones económicas que podrían escapar al analista. Este enfoque es similar al utilizado en algunos análisis de series de tiempo que suponen que la información dada por las realizaciones de las variables contiene los efectos provocados por las interacciones, entre ellas y con el entorno. Esto conlleva el supuesto de que las realizaciones observadas fueron en cierta forma “óptimas” para la mayoría de los agentes dado el conjunto de información asequible y las restricciones existentes para cada uno de ellos, incluida la falta de información o de capacidad de procesamiento de la misma.

A fin de enmendar las limitaciones que el supuesto de normalidad impone, autores como (Abarca, Rangel y Benavides, 2010) han recurrido a las distribuciones de valores extremos a fin de captar la no linealidad de la relación entre tipo de cambio e inflación contenida en las expectativas de los agentes económicos. Del mismo modo, autores como (Shioji, 2012) han encontrado algunos efectos de variación temporal en la evolución del pass-through (de hasta tres años), mientras que (Hausmann, Panizza y Stein, 2002) encontraron dependencias extremas en su análisis sobre la flexibilidad en el tipo de cambio y el pass-through en economías como las de Estados Unidos, Alemania y Japón.

Si bien las distribuciones de valores extremos son utilizadas con mucha frecuencia, constituyen una metodología paramétrica que podría contener un sesgo de especificación si el proceso estocástico presentara características bimodales, tradicionalmente analizadas mediante modelos de choques exógenos como los de overshooting, procesos estocásticos con saltos extremos o procesos de varios regímenes gobernados por una cadena de Markov (Markov Switching Model). A fin de evitar esta limitación, la metodología propuesta toma en cuenta la estructura de dependencia de los datos sin hacer ningún supuesto sobre su distribución conjunta o sus distribuciones marginales, pues usa las versiones empíricas de ambas para después considerar una medida de dependencia no lineal ampliamente estudiada en la teoría de la información. De hecho, la metodología propuesta permite la comparación de la información que el tipo de cambio provee a los agentes económicos sobre la inflación en cada periodo analizado, es decir, es una medida indirecta de la forma en que el tipo de cambio conlleva a construir expectativas sobre la inflación.

El uso de la teoría de la información mutua en la medición de la interacción del tipo de cambio nominal sobre diferentes componentes de la inflación también permite conocer la magnitud relativa y velocidad en que la estructura de precios de distintos subsectores de la economía reacciona ante movimientos del tipo de cambio. Esto es posible al comparar los niveles del indicador de información mutua para cada componente, así como su relación temporal con otros movimientos.

Asimismo, la metodología propuesta ofrece una explicación alternativa que engloba muchos de los fenómenos documentados en otros trabajos, tales como los cambios de régimen, los saltos o las relaciones cointegrantes (fraccionales o enteras), además de proporcionar una forma relativamente simple, no lineal y no paramétrica, de medir la dependencia y donde estas características son más bien la regla que la excepción.

A lo largo de la siguiente sección se tratarán algunos aspectos teóricos de la teoría de la información y la factibilidad de su aplicación en la medición de la relación del tipo de cambio con los componentes de la inflación. En la segunda sección se realiza un análisis empírico de la metodología propuesta para examinar el pass-through y se discuten los resultados, dejando para la tercera y última sección las conclusiones y posibles direcciones de investigación futura.

I. La inflación y el tipo de cambio vistos como fuentes de información y alfabetos

En el desarrollo de la econometría tradicional, las series de tiempo son vistas como realizaciones de procesos estocásticos, {xi } i =0,1,…, asociadas a las variables estudiadas. Estas series temporales han sido usadas (individual o colectivamente) únicamente bajo la premisa de tratarse de series ergódicas y débilmente estacionarias en algún orden. En general, se establece que estos procesos estocásticos están definidos por un espacio de medida, (Ω,F Ω ,P), formado por un espacio muestral, Ω (usualmente los números reales), la sigma álgebra de Borel generada por el espacio muestral, F Ω y una medida de probabilidad asociada,4P.

Al aplicar los conceptos anteriores al problema planteado se tiene que el espacio muestral, Ω, está dado por todas las posibles duplas (inflación, depreciación del tipo de cambio) posibles, i.e., un subconjunto de R2. Mientras que la sigma álgebra del espacio de medida, F Ω, está dada por la intersección de todas las uniones posibles de las duplas en el espacio muestral, i.e., por todas las relaciones de pass-through posibles en la naturaleza. Finalmente, la medida de probabilidad, P, puede interpretarse como una medida de verosimilitud del fenómeno del pass-through. En este trabajo, en particular, se utiliza la distribución empírica bivariada dada por histogramas de estas dos variables, lo que reduce significativamente la cantidad de supuestos hechos sobre el fenómeno analizado.

El uso de histogramas anuales bivariados captura tanto la interdependencia entre las dos variables como el efecto que el resto de la economía ha tenido por dicha interdependencia. Esto no es una cuestión menor, pues provee al análisis la información mutua. Evidentemente, la metodología aquí propuesta puede ser ampliada al análisis de la información mutua a través de kernels bivariados.

El espacio de medida puede ser vinculado con un sistema dinámico al incluir una transformación T: AT → AT , donde AT es el conjunto de valores transformados del proceso original, también llamado un alfabeto, de tal manera que se tenga un sistema dinámico, (Ω,F Ω ,P,T), referido a la transformación hecha sobre el proceso original; para más detalles de los sistemas dinámicos en la teoría ergódica5 véanse (Walters, 1975), (Billingsley, 1965) y (Ornstein, 1975). Para la presente investigación, el alfabeto analizado son las realizaciones, dadas las técnicas de medición usadas, de las duplas (inflación, rendimiento del tipo de cambio) que representan el pass-through. A fin de ser más claro con el concepto de alfabeto, AT , hay que diferenciar entre el fenómeno de la inflación (la fuente original, A) y sus distintas mediciones según se use el deflactor implícito del PIB, la canasta general de bienes y servicios del Banco Central u otra canasta arbitrariamente diseñada. En todos los casos, se tienen distintas transformaciones (mediciones) del alfabeto original cuya variabilidad está relacionada, aunque su representación numérica pueda variar. El mismo fenómeno se presenta en el tipo de cambio (dadas sus distintas mediciones) y, por tanto, en las interacciones de la dupla analizada. Esto no es sino un ejemplo de la incapacidad humana de percibir la realidad más allá de lo que proveen los sentidos. En este caso es la afectación en la percepción e interpretación del fenómeno económico dados los instrumentos (la transformación usada).

De esta manera, los sistemas dinámicos son tradicionalmente entendidos como sucesiones de espacios de medida transformados, Ω

T

, cada uno con su propio alfabeto,6

A fin de utilizar las herramientas anteriores para la medición de la dependencia los sistemas dinámicos analizados (tipo de cambio nominal e inflación), es necesario establecer algunas condiciones de estabilidad. La más importante de ellas es la estacionariedad asintótica en media (AMS, por sus siglas en inglés); esto es, en el límite, la probabilidad promedio de un grupo de eventos es la misma para la medida original que para el promedio de la transformación asociada al alfabeto elegido para cualquier grupo de eventos, G, que pertenezcan a la sigma álgebra, esto es,

(1)

(1)

Esta propiedad de las fuentes analizadas implica que si un sistema dinámico, (

si

(2)

(2)

Esta propiedad es fundamental para el análisis propuesto en este trabajo, pues implica que, aun suponiendo que no se conozca la verdadera distribución de la fuente de información del tipo de cambio o la inflación, entonces la distribución promedio,

Lo anterior implica la generación de un sistema dinámico observable, (

(3)

(3)

donde I es la subsigma álgebra de los eventos invariantes,10 es decir, cualquier fuente estacionaria (AMS) que no es ergódica, puede ser representada como una mezcla de subfuentes (componentes) AMS y ergódicas. Esto no es una cuestión menor, pues permite incorporar fuentes que presentan cambios estructurales11 mediante una mezcla de subfuentes ergódicas.

Tal como puede observarse, aun tomando en cuenta un posible cambio estructural12 de alguna de las series, todavía se puede hacer uso del teorema ergódico en el análisis del pass-through, pues ambos sistemas dinámicos están compuestos por subfuentes AMS, y ambas están soportadas, cada una por su lado, por un espacio medible, (Ω, B) y una transformación, T, que pueden ser asociadas a una familia de medidas ergódicas y estacionarias, {px; x ϵ Ω}, llamadas descomposición ergódica, las cuales cumplen con mantener la probabilidad aun después de la transformación, pTx = px . La descomposición ergódica también implica que para cualquier medida, m, dado un conjunto de eventos, G, se tiene que esta medida está dada por la esperanza del evento G bajo la medida px para cada una de las probabilidades de la descomposición, esto es:

(4)

(4)

Además, la descomposición ergódica cumple con mantener la relación de la integral de cualquier función integrable, g∈L 1(m) con la familia de medias ergódicas propuestas, esto es:13

(5)

(5)

lo cual implica que se puede caracterizar la serie de tiempo analizada, y funciones de ella, a través de las distribuciones inducidas por el sistema dinámico. De esta manera, la probabilidad empírica dada por particiones específicas de la serie de tiempo será una de las herramientas de análisis que se utilizará en este trabajo.

Evidentemente, la estacionariedad de las fuentes, al menos en partes, es esencial, pues garantiza que la fuente original pueda ser representada mediante un conjunto de fuentes estacionarias. A continuación, se empleará la teoría de información en el análisis individual de la información generada por los alfabetos, “A”, que generan las series de tiempo involucradas en el análisis del pass-through, Para ello se introduce el concepto de entropía como una medida de conmoción (“sorpresa”) dada por la información emitida por la fuente (el sistema de precios o el mercado cambiario), la cual es captada mediante las realizaciones del alfabeto asociado al sistema dinámico. La entropía, H(X), de la medida elegida para el fenómeno analizado, pg (x), se define mediante

(6)

(6)

donde pg es una medida de probabilidad sobre el conjunto de eventos, x, generados por el alfabeto del sistema dinámico.

Una característica interesante de la entropía es su monotonía ante cambios en el logaritmo usado. En efecto, cuando se utiliza el logaritmo natural, la información se mide en “nats”, mientras que, si se utiliza el logaritmo base dos, la información se mide en “bits”, lo que resulta únicamente en la alteración de la escala, no el orden ni las propiedades de la entropía.

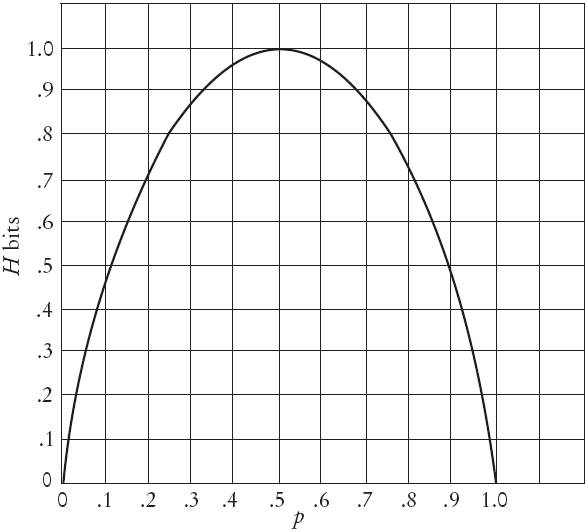

Por lo anterior, a lo largo de este trabajo se utilizará a la entropía como una medida de la información o conmoción (“sorpresa”) que provee una serie de tiempo. En efecto, si la serie comienza a ser predecible (la probabilidad de los eventos tiende a cero o a uno), la entropía de la serie caerá14 a cero, mientras que cambios inesperados (en cualquier dirección) generarán alzas en la entropía de la serie,15 tomando un máximo cuando la probabilidad se reparte uniformemente entre todos los eventos. Esto se muestra en la Gráfica 1.

Gráfica 1 Cotas de la entropía para distintas particiones de eventos distribuidos como Bernoulli: (Shannon, 1948)

Cómo se mencionó anteriormente, la entropía es la cantidad de información o variabilidad que presenta un fenómeno económico, y que es independiente de su cardinalidad o el sentido de sus movimientos. Referida a variables económicas, la entropía puede ser vista como la “salud” del fenómeno analizado, pues si éste aporta mucha información, entonces está respondiendo adecuadamente al entorno. Mientras que una variable económica cuasi determinista es asociada con un proceso dislocado del resto del sistema, porque no responde a éste. Así pues, es posible establecer que cuando el pass-through deja de ser un proceso aleatorio, implica un control de precios o una fuerte expectativa (en cualquier sentido) que domina a los agentes económicos, provocando la dislocación del sistema de asignación de precios de la economía abierta.

Como la medida de información que proveen los sistemas dinámicos del tipo del cambio y de la inflación, en este trabajo se usará la entropía de Shannon, lo que permitirá analizar la relación entre los cambios de entropía de ambos sistemas. Teóricamente una caída o alza (directa o inversamente relacionada) de la entropía de ambos alfabetos determinaría que la información (o falta de ella) de un sistema afecta al otro, lo que produce una medición no lineal del pass-through. Para poder hacer uso de este coeficiente, o de la información mutua descrita más adelante, basta con tener fuentes estacionarias en media (AMS) que cumplan con el teorema ergódico, como ya se señaló.16

A lo largo de este trabajo se supondrá que el alfabeto del sistema dinámico es finito, dado que está siendo representado mediante una distribución empírica conjunta de la inflación con el rendimiento del tipo de cambio. Esto no es una cuestión menor, pues se está implicando que cualquier realización que pertenece a un intervalo dado, está representada por el tamaño del intervalo17 y, por lo tanto, la cantidad de elementos del alfabeto conjunto coincide con el número de particiones dadas en la elaboración del histograma. Esta simplificación genera, de facto, un alfabeto por cada una de las particiones hechas a la serie de tiempo, lo cual no representa mayor inconveniente pues (Gray, 2011) demuestra que existe una distribución dominante para cada alfabeto, y al mismo tiempo el sistema dinámico tiene una distribución asintótica para cada subfuente del sistema. En palabras simples, las distribuciones de cada subfuente de cada partición tienden a parecerse entre sí,18 lo cual mostraremos en breve.19

En términos económicos, la información conjunta dada por los alfabetos del rendimiento del tipo de cambio y la inflación puede ser vista como el proceso de generación de información que reciben los agentes económicos sobre el fenómeno, de ahí la necesidad de estabilidad. En efecto, la estabilidad de estos alfabetos influye en la rapidez y exactitud de los pronósticos que elaboran los agentes económicos sobre el pass-through, lo que hace a la entropía una medida indirecta sobre el conjunto de información que se tiene y que explica cómo es que ésta es traducida en expectativas dada la información contenida en cada nueva realización. Esto implica que un proceso con alta información mutua aporta más información a los agentes económicos que uno con baja información mutua, pues en este último caso la determinación del proceso está dada por elementos fuera del binomio inflación-rendimiento del tipo de cambio. Es decir, hay una afectación de la señalización del sistema de precios que entorpece la construcción de expectativitas de los agentes económicos dada la disolución temporal del vínculo que mide la información mutua.

Es importante hacer notar que la entropía no implica la adopción del supuesto de expectativas adaptativas o racionales, pues la interpretación del alfabeto analizado es hecha por cada individuo de manera independiente y no necesariamente de forma consistente, pues un individuo puede pasar de la racionalidad a la adaptabilidad en función de la volatilidad del entorno u otros factores (incluso subjetivos). Es por esto que se enfatiza que la información mutua es una medición indirecta de la información generada por el alfabeto conjunto inflación-rendimiento del tipo de cambio, y que es captada como relevante por los agentes; para los agentes es irrelevante cómo es procesada esta información.20

La comparación de la información mutua entre el rendimiento del tipo de cambio y la inflación, no puede ser hecha mediante la covarianza o la correlación, pues escaparían importantes aspectos de la dependencia como la existente en las colas o por los cambios de régimen. Por tanto, se requiere una herramienta no lineal para poder relacionar los cambios en la información entre ambos alfabetos. Esta herramienta es el coeficiente de información mutua, propuesto por (Shannon, 1948), la cual está definida como:

(7)

(7)

Este coeficiente es una medida de la información compartida por dos fuentes, x, y, en este caso por el rendimiento del tipo de cambio y alguno de los componentes de la inflación.

El coeficiente de información mutua está diseñado para tomar un valor de cero cuando las variables analizadas sean independientes entre sí, pues lleva al argumento del logaritmo a uno, y cuando esto sucede se produce un coeficiente de información igual a cero.21 Por otra parte, cuando una variable depende totalmente de la otra variable analizada, se tiene que el coeficiente de información mutua será igual al de la entropía de cualquiera de ellas.

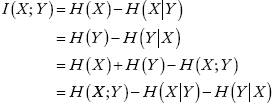

Otra característica importante del coeficiente de información mutua es que es una función simétrica, I(X;Y) = I(Y;X) y no negativa, I(X;Y) ≥ 0 (al igual que la entropía). Resulta interesante notar que existe una relación entre la entropía de cada una de las variables y el coeficiente de información mutua dada (Grey, 2011):

(8)

(8)

donde H(Xi |Xj) es la entropía condicional de la variable Xi dado el valor de la variable Xj .

En la siguiente sección se muestran los resultados del análisis empírico hecho con la información mutua compartida por diferentes componentes de la inflación con el rendimiento del tipo de cambio, así como la estacionariedad, al menos particionada, de las series de tiempo usadas en la medición.

II. Pass-through medido mediante el coeficiente de información mutua

Una vez provistos de los conceptos necesarios de la teoría de la información, se analizará la dependencia entre el rendimiento del tipo de cambio y la inflación (y sus componentes) desde una perspectiva no lineal. Sólo queda por mostrar que las series analizadas satisfacen el teorema ergódico, esto es particularmente importante en series con cambios de régimen (y valores aberrantes outliers) como el tipo de cambio y la inflación.

De acuerdo con la literatura especializada, existen dos posibles cambios estructurales en la serie de tiempo del tipo de cambio, a saber: alrededor de 1995 cuando el peso mexicano entra en un régimen de libre flotación y en 2001 cuando se adopta el sistema de objetivos inflacionarios. Al respecto, (Gaytán y González-García, 2006) encuentran una caída paulatina en la significancia del tipo de cambio nominal en la explicación de la inflación (cambio estructural) alrededor de 2001 mediante el uso de un sistema VAR no lineal. Por otra parte, (Burnstein, Eichenbaum y Rebelo, 2005) encuentran únicamente ajustes lentos en la estructura de precios después de devaluaciones extremas22 como la mexicana de 1995. Del mismo modo, la idea de inestabilidad estructural también es parcialmente constatada para el tipo de cambio real en el trabajo de (Blecker, 2009) al no encontrar evidencia concluyente sobre la estabilidad estructural del tipo de cambio en el periodo 1979-2007.

En cuanto al sistema dinámico asociado a la inflación, es posible plantear la idea de un cambio estructural. Si bien la estructura microeconómica (esencialmente oligopólica tanto en la producción como en la distribución) y la idiosincrasia de los agentes económicos permanecieron sin cambios aparentes después de los ajustes realizados en 1988,23 los individuos cambiaron radicalmente sus expectativas frente a la inflación esperada y, de hecho, vieron disminuir los niveles inflacionarios de ese periodo,24 lo que puede verse como un cambio estructural; esto es verificado en el trabajo sobre estacionariedad de la inflación hecho por (Noriega, 2008), quien encuentra estacionariedad para los periodos de 06-1961 a 12-1972, de 05-2000 a 04-2007 y de 04-1973 a 11-1981.

La estabilidad inflacionaria mexicana ha sido tratada previamente por autores como (Arize, Malindretos y Nam, 2005) quienes encuentra integración fraccional para la inflación de 50 países en desarrollo (incluido México), lo cual implica la existencia de colas pesadas y efectos no lineales que no son captados por los tradicionales modelos VAR y que son parcialmente analizados por modelos de cambio de régimen de la familia ARCH, como el modelo SETAR propuesto por (Arize, 2011) para el modelado de la inflación de algunos países africanos.

Algunos trabajos de evidencia empírica que pueden relacionarse con la existencia de no linealidades que ponen en duda la estacionariedad (fraccional o completa) de la inflación mexicana pueden encontrarse en (Ramos Francia y Torres-García, 2008), quienes encuentran que ante una caída en la inflación los precios se mantienen por más tiempo y los componentes de expectativas cobran mayor importancia a partir de 1997. Del mismo modo, (Chiquiar, Noriega y Ramos-Francia, 2010) plantean la existencia de integración fraccional para la inflación mexicana, además de detectar un cambio de régimen en 2001 (adopción del esquema de tasa de inflación objetivo).

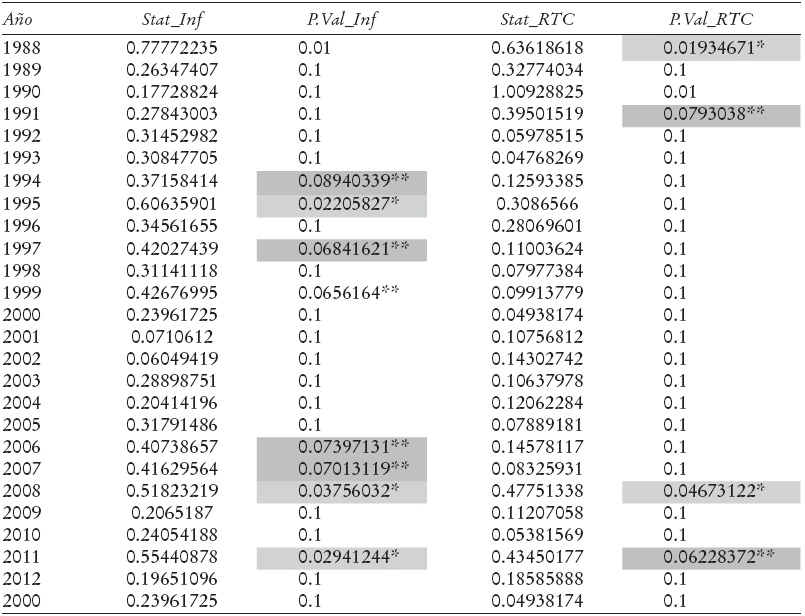

Para la parte empírica de este trabajo se utilizarán datos quincenales de inflación (incluidos algunos de sus componentes) y las variaciones porcentuales del promedio quincenal del tipo de cambio FIX25 del peso mexicano con el dólar estadounidense en el periodo comprendido entre la primera quincena de 1988 y la segunda quincena de agosto de 2012. La selección de la muestra incluye algunos de los periodos en donde los autores anteriormente citados encuentran cambios estructurales en la serie de tiempo, lo que representa un importante reto, pues implica la necesidad de captar no linealidades y dependencias de orden superior que escapan a otras metodologías. A fin de resaltar estas limitaciones se muestran los resultados de las pruebas de estacionariedad tipo KPSS26 practicadas para submuestras anuales del rendimiento del tipo de cambio promedio quincenal y la inflación en el periodo analizado.

En el Cuadro 1 se muestran sombreadas las submuestras para las cuales la prueba KPSS rechaza la hipótesis nula de estacionariedad en ambas variables.27 En efecto, la teoría econométrica tradicional sugiere que la existencia de cambios de régimen, valores aberrantes o saltos puede conducir a rechazos en las pruebas de estacionariedad.

Fuente: elaboración propia con datos de Banxico. * Significancia a 5%. ** Significancia a 10%.

Cuadro 1 Pruebas de estacionariedad KPSS para submuestras anuales de las variables seleccionadas

Las peculiaridades descritas son tradicionales en las series financieras, además de fuente de la baja potencia de algunas pruebas de estacionariedad, como la de Dickey-Fuller o la de Phillips-Perron (las cuales fallan ante cambios de régimen y colas pesadas, pues suponen normalidad), o la desarrollada por (Kwiatowski et al., 1992), la cual ha mostrado ser de baja potencia cuando la serie muestra colas pesadas, memoria larga, o cambios de régimen. Para más detalles sobre las debilidades de las pruebas tradicionales de estacionariedad y algunas propuestas metodológicas para su corrección, véanse (Loretan y Phillips, 1992), (Xiao y Lima, 2007) y (Lima y Neri, 2008).

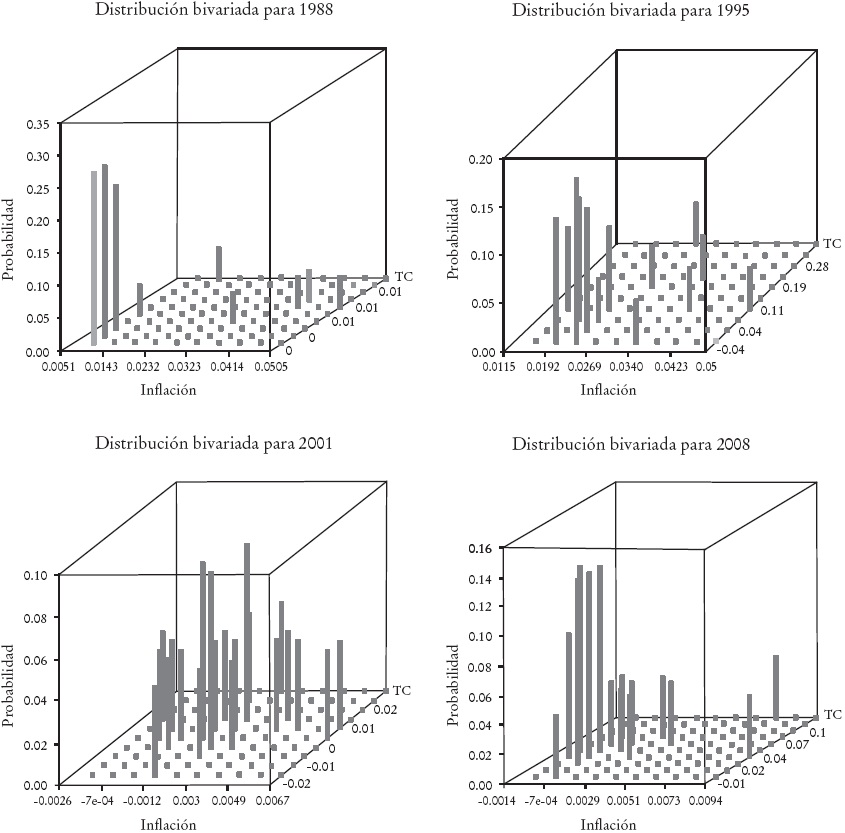

A fin de enfatizar la estructura de dependencia no lineal, dada la existencia de regímenes y valores aberrantes, se muestran las distribuciones empíricas conjuntas del rendimiento del tipo de cambio promedio quincenal e inflación en algunos periodos que trabajos anteriores han calificado como de estrés o cambio de régimen.

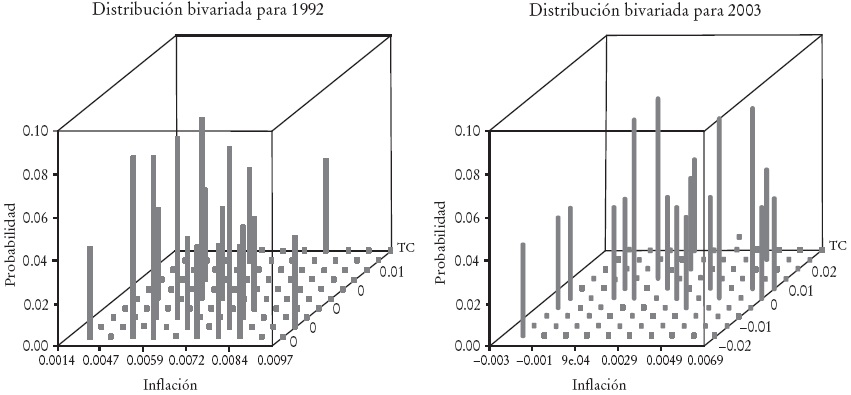

Tal como se observa en la Gráfica 2, los periodos que en otros trabajos han sido calificados como de cambio de régimen no son otra cosa sino periodos con distribuciones bimodales. Además de las características especiales que muestran estas distribuciones, resulta sorprendente su estabilidad temporal (aun cuando son afectadas por distintos factores macroeconómicos), sobre todo después de 1995. A fin de resaltar la naturaleza bimodal del proceso, a continuación, en la Gráfica 3, se observan las distribuciones conjuntas para años particularmente estables de la muestra, los cuales también presentan características bimodales, aunque menos valores extremos.

Fuente: elaboración propia con datos de Banxico.

Gráfica 2 Distribuciones conjuntas del tipo de cambio e inflación para años de cambio de régimen

Fuente: elaboración propia con datos de Banxico.

Gráfica 3 Distribuciones conjuntas del tipo de cambio e inflación para años de estabilidad

Una vez mostrada la relativa estabilidad de las distribuciones, resta expresar que los valores extremos de los años de estrés no afectan el cálculo de la información mutua; para ello, se recurrirá al trabajo de (Gray y Kieffer, 1980) quienes establecen que la entropía de la muestra no es afectada porel tiempo de inicio de la misma. Para ello definen una fuente de un alfabeto finito, (Xn

(, con una distribución dada, m, la cual produce una serie de tiempo,

(9)

(9)

la cual satisface

(10)

(10)

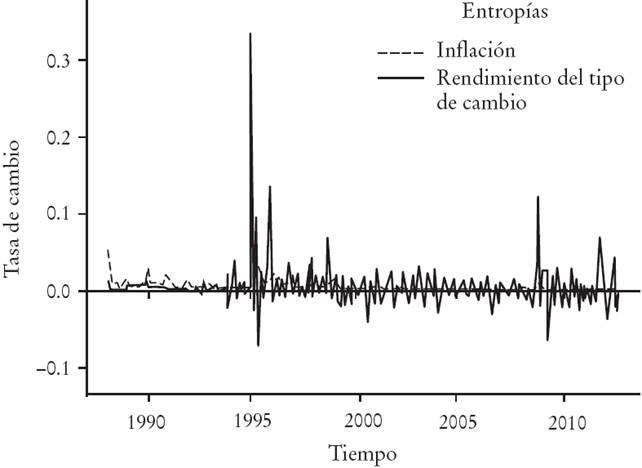

A continuación se hará uso del coeficiente de información mutua como medida no lineal del pass-through con base en los datos mostrados en la Gráfica 4.

Fuente: elaboración propia con datos de Banxico

Gráfica 4 Inflación quincenal y rendimientos tipo de cambio promedio quincenal MXP/USD

Es importante mencionar que se tomaron los rendimientos del promedio quincenal del tipo de cambio FIX del peso mexicano por dólar estadounidense a fin de hacer consistente, en temporalidad, la serie del tipo de cambio con la publicación de la inflación.29 Por lo tanto, se tienen datos quincenales30 (junto con sus componentes) que comprenden de la segunda quincena de enero de 1988 a la segunda quincena de agosto de 2012.

A fin de simplificar el análisis de la información mutua,31 se presentan las gráficas de las series de tiempo de coeficientes de información mutua que muestran relaciones teóricas ampliamente discutidas en la primera sección del trabajo. Entre los resultados principales se encuentra que el passthrough tarda hasta tres años en realizarse por completo, lo que corrobora (con una metodología distinta a las existentes) la evidencia mostrada por (Shioji, 2012), además de las distintas formas en que el tipo de cambio afecta a diferentes componentes de la inflación, es decir, cómo va permeando en la economía local y la estructura de precios; lo que representa una de las principales aportaciones de este trabajo. El resultado es congruente con el presentado por (Frankel, Parsley y Wei, 2012).

Otra de las aportaciones del trabajo es la medición del tiempo en que los movimientos del tipo de cambio permean en los distintos componentes de la inflación. Esta medición es realizada mediante el conteo del número de periodos (medido en años) en que el coeficiente de información mutua vuelve a alcanzar un periodo de estabilidad tras la perturbación inicial, la cual es tomada como los cambios de régimen ya marcados por otros autores y revisados en secciones previas. En esta forma de medición, el tiempo en que se vuelve a alcanzar un periodo de estabilidad (no necesariamente el anterior) evoca indirectamente la vieja discusión teórica sobre la capacidad de adaptación de los agentes económicos a sorpresas en el entorno,32 o a la discusión de los efectos de orden superior de la rigidez a la baja de los precios y los efectos de las distintas elasticidades precio y cruzadas de los bienes a lo largo de la economía.

A continuación se mostrará el análisis de la información mutua entre el rendimiento promedio quincenal del tipo de cambio FIX entre el peso mexicano y el dólar estadounidense y varios componentes de la inflación. En todos los casos se ha realizado un bootstrap usando la muestra completa para dar intervalos de confianza a 5 y 95% para esta medida. El uso del bootstrap es una respuesta estándar al problema de micro numerosidad e ignorancia sobre la distribución del coeficiente de información mutua, su uso presupone que la muestra es estacionaria y ergódica a fin de asegurar su representatividad, lo que de hecho es consistente con los requerimientos para formar alfabetos AMS necesarios para el cálculo de este coeficiente. En efecto, los trabajos de (Efron y Tibshiraqni, 1994) y (Davison, 1997) muestran que la combinación de un remuestreo con reemplazo, combinado con el uso de estimadores “enchufables”33 y la ley de los grandes números lleva a la convergencia de los estimadores obtenidos mediante esta metodología con los valores reales si se cumplen las condiciones de ergodicidad y estacionariedad antes mencionadas. En nuestro caso, en particular, se hace uso del bootstrap34 a fin de obtener intervalos de confianza libres de supuestos sobre la distribución del estadístico analizado sin tener que sacrificar aún más precisión al tomar intervalos de tiempo más amplios.35

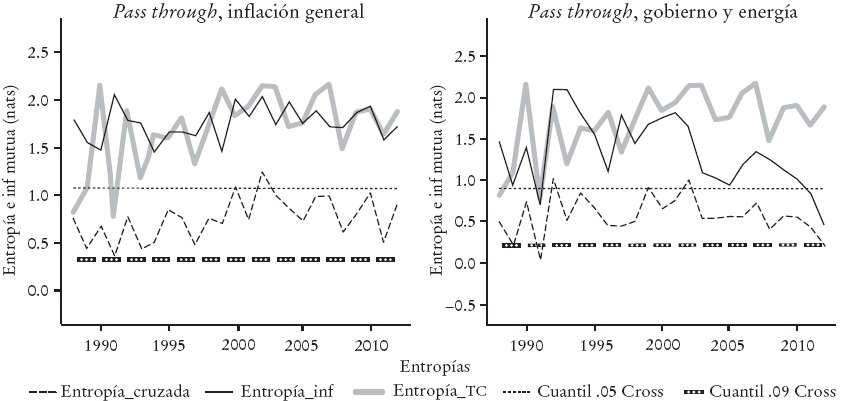

Ahora bien, en primer lugar, se presenta, en la Gráfica 5, el análisis hecho a la información mutua existente entre el promedio quincenal del tipo de cambio FIX, la inflación quincenal general, y la inflación en los energéticos y tarifas de gobierno respectivamente. La finalidad de esta comparación es hacer patente la forma en que el gobierno busca compensar el primer impacto de los movimientos drásticos del tipo de cambio mediante el control de los precios que es capaz de fijar, en el caso mexicano las tarifas de gobierno y los precios de energéticos.

Fuente: elaboración propia con datos de Banxico

Gráfica 5 Distribuciones conjuntas del tipo de cambio e inflación para años de cambio de régimen

En la Gráfica 5 se puede apreciar una caída en la información mutua entre la inflación general y el tipo de cambio en 1991, 1993 y 1994. Esta caída significa que en esos años el tipo de cambio dejó de aportar información sobre la inflación corriente.36 Esta desvinculación artificial es compensada en 1995 (año de la devaluación) cuando la información mutua de ambas series tienen un nuevo pico que coincide con el efecto de primer nivel del pass-through que ya ha sido ampliamente documentado. Al respecto, resulta interesante observar el que el coeficiente de información mutua detecte el periodo de ataque especulativo (1993-1995) únicamente a través de los efectos colaterales del movimiento del tipo de cambio, lo que revela la eficacia de esta medida no lineal. Este resultado es congruente con el trabajo de (Goldfajn y Costa-Werlang, 2000) cuyo estudio de datos panel incluye el análisis de la inflación general de México.

Más aún, el coeficiente propuesto da una medida de la fuerza de la reacción, ligeramente más que proporcional, del gobierno mexicano en su afán por hacerse de recursos, lo cual se nota en los valores de la información mutua (2 nats) de la inflación gubernamental (precios controlados por el gobierno) por encima de la inflación general en el periodo 1995-1998.37 Después de este periodo de ajuste, a partir de 2000, se presenta un desfase de entre uno y dos años de la información mutua, lo que muestra la política de contención inflacionaria seguida después de ese año. Es importante hacer notar que, dada la restricción gubernamental sobre el precio de los hidrocarburos; los resultados para el caso de México van en contra de la evidencia internacional. Para más información véase (Campa y Goldberg, 2005).

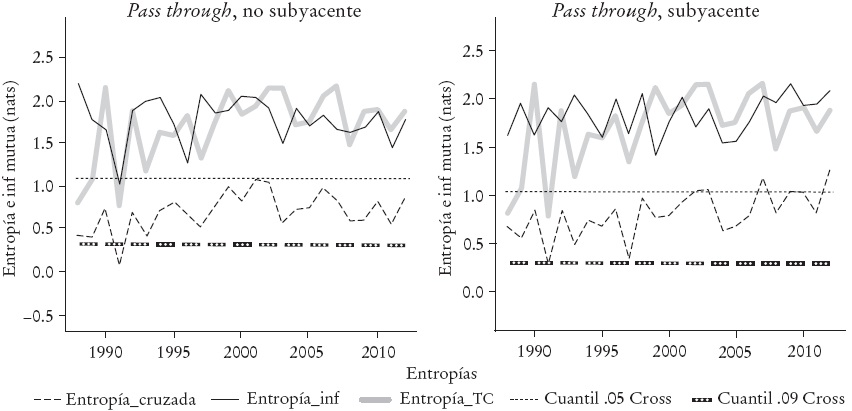

A fin de analizar mejor la política de contención de la inflación, sobre todo de la importada, se presentan en la Gráfica 6 la evolución del coeficien te de información mutua para la inflación subyacente y la no subyacente38 con respecto del tipo de cambio.

Fuente: elaboración propia con datos de Banxico.

Gráfica 6 Información mutua de los componentes subyacente y no subyacente de la inflación respecto al tipo de cambio

En la Gráfica 6 se muestra que el componente no subyacente de la inflación es el primero en reaccionar a la nueva información del tipo de cambio, esto se ve en su mayor contenido de información en periodos de contención “artificial” de la inflación, como el de 1993-1994. Esto no debe resultar sorprendente, pues esta parte de la inflación es más susceptible a incorporar los cambios de corto plazo en la información dada por el sistema. Un fenómeno similar se presentó en el periodo 2004-2005 cuando los precios controlados por el gobierno y los energéticos afectaron los contenidos de información que los agentes económicos reconocían como parte de la inflación en el corto plazo dada la dependencia gubernamental de los ingresos petroleros y la sensibilidad de éstos al tipo de cambio. En ambos casos se destaca que los componentes vuelven a converger en contenidos de información similares (1.5 nats) después de dos o tres años del reacomodo de los niveles del tipo de cambio, a saber: en 1988, 1995, 2000, 2004 y 2009. Esto no es una cuestión menor, pues implica que la dependencia de las finanzas públicas respecto a los ingresos petroleros, y con ello al tipo de cambio, es uno de los primeros mecanismos de transmisión de información desde el tipo de cambio hacia la inflación, incluso antes de los acomodos mayores detectados por los métodos econométricos tradicionales.

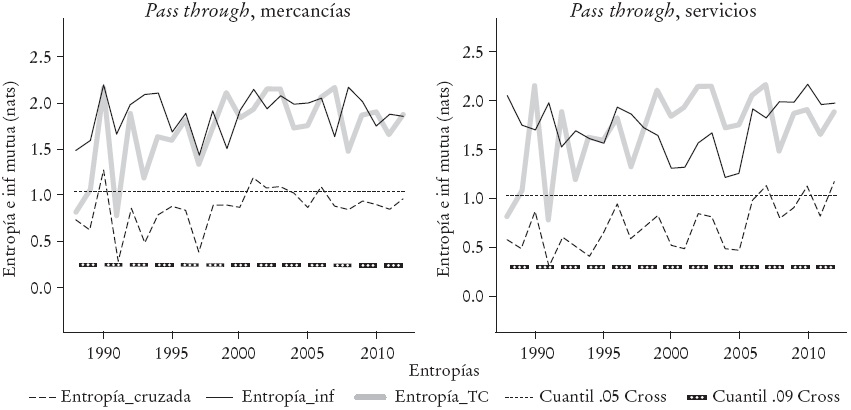

Una vez que se ha visto que el componente no subyacente de la inflación reacciona casi un año antes que el componente subyacente a la información contenida en los movimientos del tipo de cambio, es necesario analizar el efecto que la información dada por el tipo de cambio tiene sobre los principales componentes de la inflación subyacente (servicios y mercancías), lo cual se ve en la Gráfica 7.

Fuente: elaboración propia con datos de Banxico.

Gráfica 7 Información mutua de los componentes de mercancías y servicios de la inflación subyacente respecto al tipo de cambio

Una de las características de la Gráfica 7 es que el tipo de cambio tiene más información que la inflación asociada a las mercancías que la de servicios, es decir, el tipo de cambio explica mejor la inflación asociada a las mercancías. Otro aspecto que resulta interesante observar es que, después de un ajuste drástico del tipo de cambio, los servicios tardan hasta cuatro años -p. ej., en los periodos 1988-1991, 1992-1994, 1995-1998 y 2000-2004- para que el tipo de cambio vuelva a tener contenidos de información similares sobre ambos componentes de la inflación subyacente (1.5 nats).

La evidencia empírica muestra que, aunque el principal canal de transmisión de la inflación importada viene a través de las mercancías, ésta afecta, en el mediano plazo, incluso al sector servicios, ocasionando con ello un movimiento total de la estructura de precios. Este resultado es consistente con el trabajo de (Capistrán, Ibarra-Ramírez y Ramos-Francia, 2012) y (Cortés-Espada, 2013) y (Hooper y Mann, 1989). Más aún, la evidencia muestra que las rigidices contractuales de la economía (salariales sobre todo) hacen muy lento el ajuste de la estructura de precios, por lo que las distorsiones en el vector de precios, y con ello los desequilibrios son la regla y no la excepción, incluso en los elementos “estables” de la canasta observada para la medición de la inflación.

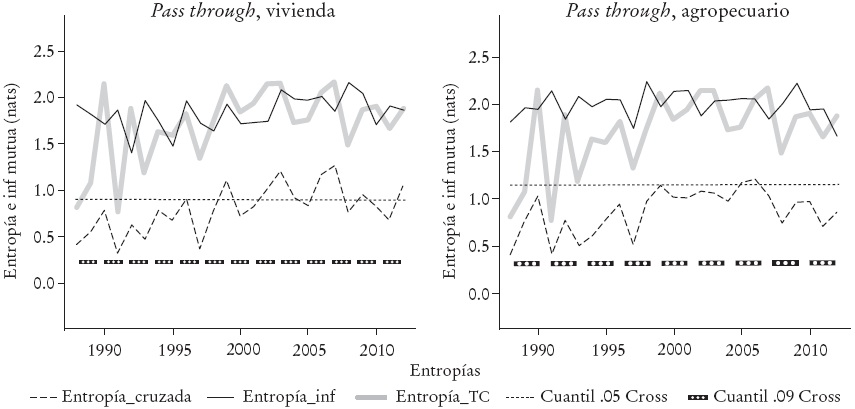

En virtud de que la estructura de precios se ajusta con distintas velocidades, dadas las restricciones contractuales, se hace un último análisis sobre los componentes asociados a los alimentos y la vivienda. Los resultados de la aplicación de la metodología propuesta a las relaciones entre el tipo de cambio y estos dos componentes de la inflación se muestran en la Gráfica 8.

Fuente: elaboración propia con datos de Banxico.

Gráfica 8 Información mutua de los componentes de vivienda y sectores pecuario y agropecuario de la inflación respecto al tipo de cambio

En este último análisis, resalta la información (relación) entre el tipo de cambio y el componente agropecuario y pecuario (alimentos) de la inflación; este componente puede ser explicado por el carácter perecedero y comerciable del sector. El componente comparte relativamente poca información con el tipo de cambio, lo cual es consistente con los hallazgos de (Cortés-Espada, 2013) y (Campa y Goldberg, 2005). El caso contrario está dado en la información que comparten el sector vivienda y el tipo de cambio, pues las rigideces contractuales del sector le impiden ajustarse rápidamente a los movimientos en el tipo de cambio. Tal como se puede observar en la Gráfica 8, estos ajustes sólo se hacen ante fluctuaciones bruscas en el tipo de cambio y, en general, comparte poca información con esta variable (en algunos momentos cerca de cero nats). Al respecto, es importante comentar que la vinculación que ha tenido la inflación en este sector con el tipo de cambio puede obedecer al crecimiento que el sector ha tenido en los últimos años. En efecto, el crecimiento de la cantidad de viviendas ha requerido financiamiento (tanto interno como externo) por parte de las constructoras; este financiamiento, al igual que todo el sector financiero, depende ampliamente del comportamiento del tipo de cambio, por lo que su desplazamiento es traspasado directamente a los precios de mercado (hay que recordar que se trata de una industria oligopólica con insumos financieros oligopólicos).

Como se explicó al inicio de este trabajo, el coeficiente de información mutua es una medida que supone que toda la información del entorno está contenida en la realización de las series de tiempo usadas en su elaboración. Sin embargo, con la finalidad de encontrar una correspondencia de dicho coeficiente con la literatura existente, se llevará a cabo la medición de la relación entre este coeficiente con algunas variables macroeconómicas señaladas en la literatura como relevantes en el estudio del pass-through a través del coeficiente de correlación medial o beta de (Blomqvist, 1950).

La beta de Blomqvist es la resta de la probabilidad de que las variables sean con-monótonas39 menos la probabilidad de que sean contra-monótonas40, esto es,

(11)

(11)

Para mayores detalles de su uso véase (Durante y Sempi, 2010). Evidentemente

En particular, una beta negativa implica que un movimiento de la variable exógena estudiada genera información fuera del binomio rendimiento del tipo de cambio e inflación, lo que disminuye la información generada dentro del alfabeto analizado. Es decir “desvía” momentáneamente la capacidad explicativa del binomio hacia ella.

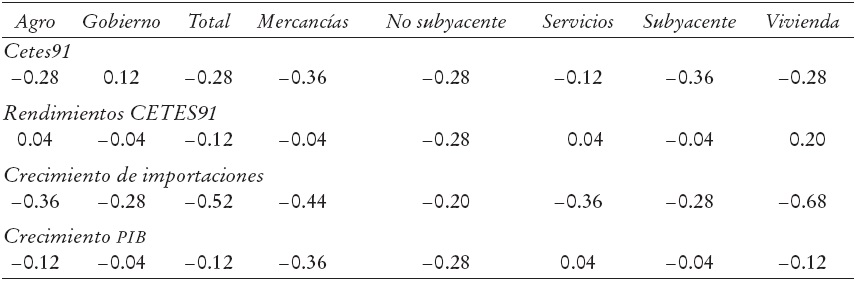

El Cuadro 2 muestra que el crecimiento de las importaciones, así como el nivel de los Cetes41 a 91 días son las variables exógenas que más afectan al pass-through, esto implica que son los costos de financiamiento, presumiblemente a través de su relación con el tipo de cambio (alguna versión de PPP), y la cantidad de bienes importados a través de la estructura de precios de la economía. Éstos son los principales canales de transmisión alternos al tipo de cambio desde la economía hacia la inflación, y constituyen evidencia empírica alterna que respalda lo encontrado mediante técnicas econométricas tradicionales.

Fuente: Elaboración propia con datos de INEGI y Banxico.

Cuadro 2 Beta de blomqvist (coeficiente de correlación medial) entre las distintas entropías y variables externas seleccionadas

En el mismo cuadro es posible también observar que la información mutua asociada a las mercancías es la más afectada por las variables exógenas. Esto tampoco resulta una sorpresa, pues los efectos macroeconómicos de primer nivel son los más analizados por las herramientas econométricas tradicionales. Lo más notable del análisis hecho mediante la beta de Blomqvist es la fuerte relación entre la inflación del ramo vivienda y el crecimiento de las importaciones. En efecto, la teoría económica dice que un mercado con fuertes restricciones contractuales, como el de vivienda, debería ser poco afectado por el rendimiento del tipo de cambio. Sin embargo, el análisis hecho mediante el coeficiente de información mutua revela que esta relación es no lineal y puede durar hasta tres o cuatro años. La beta de Blomqvist, por su parte, revela que las importaciones son una buena explicación alterna al fenómeno, pues el vínculo del pass-through se debilita fuertemente ante cambios en las importaciones.

Una posible explicación a este fenómeno es la desarticulación de las cadenas productivas de la industria constructora, especialmente acero y vidrio, que obligan a importar muchos insumos. También es una posible explicación el fuerte deterioro de la capacidad de compra de los mexicanos por los movimientos inflacionarios, el efecto sustitución entre los bienes de consumo y los de inversión, como puede ser la vivienda o la falta de condiciones de mercado para un financiamiento accesible a estos bienes; sin duda, la explicación de este fenómeno queda como posible línea de investigación.

Otro resultado interesante en el Cuadro 2 es la relación entre la información mutua del pass-through de las mercancías y los bienes relacionados a la inflación no subyacente con la tasa de crecimiento del PIB. Una posible explicación a ambos fenómenos es el grado de apertura de la economía mexicana. En efecto, está ampliamente documentado que un aumento en el PIB conduce a aumentos en las importaciones,42 y que éstos son mayores si la economía es abierta, lo que redunda en efectos inflacionarios no explicados por el binomio inflación-rendimiento del tipo de cambio analizado en las mediciones de información mutua hechas en este trabajo.

Una vez analizada la información compartida por el tipo de cambio y los principales componentes de la inflación, resalta el hecho de que la estructura de mercado y la posibilidad de comerciar los bienes afectan sensiblemente la información compartida por las variables. Esta afectación llega a tal nivel que, después de un movimiento drástico del tipo de cambio, el regreso a niveles previos de información compartida entre las variables llega a tomar hasta tres años (dependiendo del sector), lo que muestra la diversidad de relaciones que se originan alrededor del pass-through. Este y otros puntos serán tratados, con más detalle, a continuación.

Conclusiones

A lo largo del trabajo se ha mostrado que el pass-through es un fenómeno no lineal dada la existencia de cambios de nivel, de tendencia, valores aberrantes y distribuciones bimodales que requieren el uso de una herramienta no lineal capaz de captar la estructura de dependencia. En particular, se ha utilizado el coeficiente de información mutua basado en distribuciones empíricas para medir estas peculiaridades. También se mostró que las distribuciones conjuntas asociadas al pass-through son bimodales, lo que explica el relativo éxito de los modelos de Markov switching y relativamente estables en el tiempo, aunque sufren de constantes traslaciones de media que originan la no estacionariedad detectada mediante pruebas econométricas tradicionales. Esta estabilidad en la distribución conjunta empírica es la base de la estabilidad de largo plazo del coeficiente de información mutua mostrada en el presente trabajo.

Asimismo, es importante destacar que la estabilidad de largo plazo no es alcanzada al mismo tiempo por todos los componente de la inflación, pues restricciones contractuales o de mercado hacen más lenta la transmisión de la información relativa al movimiento del tipo de cambio al resto de la estructura de precios, por lo que ésta puede tardar hasta cuatro años (en el caso de los servicios) en pasar el efecto a todo lo largo de la cadena productiva.

El replanteamiento sugerido parte de la existencia de sectores, como la vivienda, que en algún momento no compartieron información con el tipo de cambio, pero que dadas las nuevas condiciones macroeconómicas y financieras están convergiendo en el esquema de sensibilidad por umbral (aunque con distintas sensibilidades) del resto de la economía ante fluctuaciones del tipo de cambio.

Un resultado novedoso de este trabajo es la sensibilidad mostrada (1.7 nats en promedio) por el componente gubernamental de la inflación, pues tiene un marcado componente anticíclico (con un rezago de un año) que puede relacionarse a la vocación de estabilización macroeconómica gubernamental de los últimos 20 años y a la dependencia de los ingresos gubernamentales al valor de los energéticos y, por tanto, de su vínculo con los movimientos del tipo de cambio.

También es importante mencionar que esta metodología comprueba el fuerte vínculo que la inflación subyacente (por mercancías) tiene con el tipo de cambio, así como su rápida respuesta a movimientos mayores en esta variable; es decir, el uso del coeficiente de información mutua corrobora el comportamiento de umbral que otros autores habían detectado en el passthrough del primer año, aunque esta investigación muestra que el ajuste completo (regreso a niveles previos de información compartida) de este sector puede tomar como máximo dos años.