nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C3, E5, F4.

Introducción

Este artículo analiza metodologías alternas para evaluar el crecimiento en Centroamérica, Panamá y la República Dominicana (CAPRD). Estas pequeñas economías están abiertas al comercio internacional y al sector financiero y, por lo tanto, expuestas a los impactos y ciclos internacionales. Es sorprendente observar cómo políticas económicas diversas pueden presentar tantas similitudes en términos de crecimiento. Por ejemplo, las economías de Panamá y El Salvador están integradas a los mercados financieros internacionales y no cuentan con una moneda nacional propia o una política monetaria activa (por lo menos en lo que a la definición tradicional de política monetaria se refiere). El enfoque nicaragüense es distinto: tiene una economía altamente dolarizada con un sistema de paridad cambiaria móvil.1 En cambio, el arreglo cambiario de la República Dominicana es similar a la paridad móvil (FMI, 2011), pero se rige por metas de inflación. Por su parte, Costa Rica, el país restante en nuestra lista, está en proceso de implementar también un régimen de metas de inflación y actualmente tiene un sistema cambiario controlado (FMI, 2011).

Las diferencias en el crecimiento económico se han atribuido a una gran variedad de ideas que, en su mayoría, afectan la productividad total de los factores. Entre los conceptos que se han utilizado para explicar la evolución del crecimiento se encuentran la rendición de cuentas, la calidad de las instituciones, la implementación de políticas (Swiston y Barrot, 2011), la mala selección y asignación de los recursos (Hsieh y Klenow, 2009; Bartelsman et al., 2013), la lenta difusión tecnológica (Howitt, 2000) y las reformas institucionales radicales (Acemoglu et al., 2011).

Este estudio mide el crecimiento potencial, la brecha de producción y la volatilidad de la brecha de producción en la región observada (CAPRD), a través de tres técnicas distintas: primero, recurrimos al enfoque de función de producción que descompone el PIB utilizando información sobre el empleo y la reserva de capital asumiendo cierta tecnología; después, calculamos y ajustamos un modelo de cambio de régimen para asociar el crecimiento y su volatilidad en cada fase de la economía (recesión, crecimiento sustentable y sobrecalentamiento económico)2 y, finalmente, nos valemos de un enfoque de estado-espacio para desvincular el crecimiento observado de manera potencial y la brecha de producción (ambas, variables no analizadas). Los resultados más importantes son que en CAPRD, i) el crecimiento potencial es de alrededor de 4.6% y la volatilidad de la brecha de producción es de aproximadamente 1.8%; ii) Panamá observa el mayor crecimiento potencial (6.7%) mientras que El Salvador sólo alcanza 2.7%; iii) el ciclo económico es más o menos de ocho años, y iv) está bien documentado que hay una correlación estadística negativa entre el crecimiento potencial y la volatilidad de la brecha de producción.

El resto del artículo se estructura de la siguiente manera: la sección I describe el enfoque de función de producción y sus resultados; la sección II, el modelo de cambio de régimen y la sección III, el enfoque de estado-espacio; la sección IV presenta un resumen y un análisis comparativo de la región. Por último, se ofrecen las conclusiones; los códigos de programa Gauss y otros detalles metodológicos aparecen en el anexo.

I. El enfoque de función de producción

El ejercicio para calcular el crecimiento se llevó a cabo entre 1994 y 2011. Como consta de manera consistente en la bibliografía, estas economías se caracterizaron por una función de producción de Cobb-Douglas que asume una tecnología de rendimientos constantes a escala (RCE):

(1)

(1)

en la que, por un lado,

Dado que el factor capital no está disponible, para generarlo se utiliza el método de inventario permanente común (Epstein y Macchiarelli, 2010, Teixeira de Silva, 2001), expresado de la siguiente manera:

(2)

(2)

donde, de acuerdo con una amplia bibliografía empírica, el índice de depreciación δ se parametrizó como 0.05, mientras la reserva inicial de capital se calcula como

Como la PTF no se puede observar, se aplica el procedimiento común y se calcula invirtiendo los procesos tecnológicos a partir de la ecuación (1), de la siguiente manera:

(3)

(3)

Ahora, con la serie de PTF, y utilizando otros factores en (1), es posible descomponer el crecimiento del PIB (Gráfica 1).

1. Resultados empíricos del enfoque de productividad total de los factores (PTF)

Esta sección presenta la descomposición del crecimiento de producción y la manera en que el factor contribuye al crecimiento. En la siguiente, se generan brechas de producción utilizando el enfoque de función de producción. Todas las variables (mano de obra, capital y producción medidas a través del PIB) han sido registradas y, como se explicó con anterioridad, corresponden al periodo muestra (1994-2011).4

El crecimiento promedio regional asciende a 4.3% aproximadamente. En crecimiento y volatilidad, Panamá y la República Dominicana encabezan la región. El Salvador y Nicaragua presentan el desempeño más pobre (Cuadro 1 y Gráfica 1). Al hacer una descomposición, la mayor parte del crecimiento en cada uno de los países se atribuye a la dinámica del capital -alrededor de 2.1% en promedio para la región-, mientras que a la mano de obra se debe 1.5% del crecimiento regional. Un resultado sólido e interesante es que cerca de 0.8% del crecimiento regional total puede explicarse por la PTF, lo que representa la desviación estándar más alta (2.3%). La República Dominicana y Panamá presentan una PTF de alrededor de 2%. Por su parte, Honduras y Nicaragua reportan PTF negativas (-0.4 y -0.2%, respectivamente).

a República Dominicana, 2001-2011.

b Promedio simple.

c Desviación estándar

Cuadro 1: Descomposición del crecimiento en CAPRD: contribuciones y generalizaciones

Dada la contribución relativamente estable que la cantidad de capital hace al crecimiento -alrededor de 2.1% con una desviación estándar de 0.4% (véase el Cuadro 1)-, y que se refleja en su baja volatilidad a través de las distintas naciones (0.7%, en promedio), el ejercicio revela una correlación negativa entre el crecimiento de la mano de obra y el de la productividad. Es común que cuando el empleo aumenta en episodios de bajo crecimiento del PIB (por debajo de la tendencia o en ciclos de recesión), la PTF residual reporta una contribución negativa. Tal fue el caso, por ejemplo, en Costa Rica (2000-2001), El Salvador (2009), Nicaragua (2000) y Panamá (2001-2002).

Es sintomático que una PTF baja sea la explicación principal para el pobre nivel de crecimiento en casi todos los países de la región. Las políticas que se llevan a cabo para aumentar la productividad ayudarían a generar un incremento potencial en el crecimiento en casos como el de Costa Rica, El Salvador, Honduras y Nicaragua. Del mismo modo, las políticas que buscan aumentar la participación de la mano de obra mejorarían el crecimiento. Tal es el caso de la República Dominicana y El Salvador, donde la participación de la mano de obra, que oscila entre 0.7 y 0.9%, parece ser muy baja.

2. El cálculo de la brecha de producción

En el enfoque de función de producción, la brecha de producción se calcula utilizando la PTF a partir de (3) pero reescribiendo la función de producción (1) utilizando tendencias para todas las variables. Se utiliza el filtro Hodrick-Prescott (HP) estándar5 para generar esas tendencias asumiendo un parámetro lambda de suavidad equivalente a 100 (el cálculo aproximado de la capacidad total de la reserva de capital se calcula por su valor real, por lo que el filtro HP no se aplicó en este rubro).6 El supuesto de rendimientos de escala constantes se mantuvo en todos los países, calculando en 0.5 la elasticidad de la mano de obra en la producción.7 Por lo tanto, partiendo de la siguiente ecuación:

(4)

(4)

la brecha de producción se calcula como un porcentaje de la producción potencial, de la siguiente manera:

(5)

(5)

Sin embargo, en nuestra implementación analítica, utilizamos la aproximación logarítmica:

(6)

(6)

A continuación nos concentraremos en calcular las brechas de producción en CAPRD.

3. Resultados empíricos: PTF en relación con HP

Al utilizar el filtro HP estándar como punto de referencia, las producciones potenciales computadas no arrojan diferencias significativas en términos de brechas de producción para el conjunto de los países CAPRD (Gráficas 3 y 4). La Gráfica 3 expone mediciones de producción potencial (todo en logaritmos) y brechas de producción para cada uno de los países de la región utilizando el enfoque de función de producción. Por su parte, la Gráfica 4 incluye el mismo análisis, aunque utilizando el método HP de eliminación de tendencia.

*Brecha de producción como porcentaje del PIB potencial

Gráfica 2: Brechas de producción en CAPRD y los Estados Unidos: ciclos y correlación*

Una comparación regional de las brechas de producción aparece en los dos últimos diagramas de la Gráfica 3. El de la izquierda proporciona cierta evidencia sobre la importante correlación que existe entre las brechas de producción a nivel regional. La magnitud, las frecuencias y la sincronización de los ciclos parecen similares, lo que apunta hacia la hipótesis de un factor común que guía el crecimiento regional. El comercio internacional vinculado a la economía de los Estados Unidos podría, en parte, explicar este ciclo común. Los dos diagramas que aparecen a continuación (Gráfica 2) recogen algunas pruebas en este sentido. La correlación entre las brechas de producción estadunidense y de CAPRD es de alrededor de 0.31. Sin embargo, las correlaciones parciales entre cada uno de los países y los Estados Unidos son bastante heterogéneas y vale la pena poner énfasis en una serie de resultados: Nicaragua presenta la correlación más alta (0.81), seguida por El Salvador (0.72), les siguen Costa Rica, Guatemala y Honduras (cuyas correlaciones oscilan entre 0.39-0.13) y, finalmente, la República Dominicana y Panamá, que presentan las correlaciones más bajas respecto a la brecha de producción estadunidense (un resultado impresionante en el caso de Panamá, dado su régimen de política monetaria).

Como se puede observar en la Gráfica 2, los enfoques de PTF y HP arrojan resultados muy similares en lo que se refiere a las brechas de producción en 2011. Los últimos diagramas de la derecha en las Gráficas 3 y 4 ofrecen una visión más detallada de este análisis al presentar un intervalo de confianza de 95% para la brecha de producción de CAPRD (promedio regional simple). Casi todos los países presentan una brecha de producción estadísticamente de cero para 2011. La excepción es Panamá, que presenta indicios menores de “sobrecalentamiento”8 (como se verá más adelante, este resultado es consistente utilizando distintas metodologías.)

Vale la pena recalcar algunas conclusiones: en primer lugar, los métodos de eliminación de tendencia HP y de la función de producción arrojan resultados indistinguibles en términos de brechas de producción en los países CAPRD; en segundo lugar, existe una sincronización importante entre los ciclos de producción en la región, lo que parcialmente podría deberse a la dinámica de producción estadunidense;9 en tercer lugar, todos los países -salvo Panamá- parecen presentar una brecha de producción de aproximadamente cero al final de la muestra (o equivalente a cero desde un punto de vista estadístico, si consideramos un intervalo de confianza de 95% para la brecha de producción de CAPRD) y, finalmente, el ciclo económico promedio parece tener una duración de aproximadamente ocho años.

II. Modelo de cambio de régimen

En esta sección se utiliza el modelo de cambio de régimen para calcular el crecimiento a una tasa constante y las volatilidades de la brecha de producción en los países CAPRD.

Los modelos de cambio de régimen ofrecen una interpretación numérica de la idea que dicta que el proceso generador de datos de serie cronológica se puede crear utilizando una mezcla de procesos estacionarios,10 cada uno representado con distintas funciones de densidad de probabilidad (Hamilton, 1989, 1990, 1993 y 1994).11 Según este enfoque, la información real se presenta como un continuo que salta de una serie finita de funciones de densidad de probabilidad que individualmente representan un escenario o estado de la economía. Esta sección desarrolla el proceso de cambio de régimen y presenta el algoritmo iterativo de maximización esperada (ME) que se utiliza para establecer dichas funciones de densidad.12

Consideremos una variable yt

que proviene de N diferentes estados

(7)

(7)

en la que los parámetros desconocidos se representan con el vector

La variable aleatoria st

, que se genera a partir de alguna función de distribución donde la probabilidad incondicional según la cual st

podría ser igual a j, se denota como

(8)

(8)

en la que el conjunto de información condicional Γ ahora se amplía para incluir el vector de probabilidad π, cuyos elementos no negativos suman uno.

Utilizando el teorema de Bayes,13 podemos afirmar que la probabilidad conjunta para una variable aleatoria yt , y el estado st se obtiene así:

(9)

(9)

Por lo tanto, la función de distribución incondicional para yt se representará de la siguiente manera:

(10)

(10)

Como suele suceder, si se asumen observaciones independientes e idénticamente distribuidas (iid) para el conjunto t = 1, 2, 3...., T, la ecuación de optimización se puede representar con el logaritmo natural de función conjunta de densidad o función de verosimilitud (LMLE) para el vector Γ:

Lo que resulta interesante sobre esta metodología es que, al utilizar coeficientes estimados, podemos calcular la probabilidad de estar en cada escenario/estado. Para hacerlo, es necesario incorporar el factor yt

observado a la probabilidad incondicional

(11)

(11)

El procedimiento de optimización tradicional utilizado para resolver este problema consiste en estimar el vector de coeficientes de la transformación loglineal maximizando su función logarítmica mediante métodos tradicionales de gradientes.14 De manera más precisa, (Mizrach y Watkins, 1999) afirman que este tipo de problema se puede resolver a través de dos métodos alternos. La primera metodología guarda relación con las técnicas tradicionales de hill-climbing y utiliza algoritmos de búsqueda numéricos de gradiente. Entre los procesos estándares se encuentran los métodos Newton-Rampson (NR), Broyden, Fletcher, Goldfarb y Shanno (BFGS), y el Davidon-FletcherPowell (DFP).15

Una segunda metodología consiste en la aplicación del algoritmo de maximización esperada (ME) desarrollado por (Hamilton, 1990, 1991).16 El algoritmo consiste en un procedimiento en dos etapas donde la regla de parada opcional se define a través de algunos criterios de distancia aplicados al vector paramétrico calculado

El procedimiento iterativo considera el siguiente sistema de tres ecuaciones, cada una de las cuales computa el medio, la volatilidad y la probabilidad:

(12)

(12)

donde

y f representa la función de densidad normal.

En la siguiente sección se aplica la metodología a los países CAPRD.

1. Aplicación en CAPRD: identificación del crecimiento potencial y de la volatilidad de la brecha de producción

De acuerdo con esta metodología, primero es necesario identificar el número de estados o escenarios por analizar. En este caso se establecieron tres, a saber:17i) recesión o bajo crecimiento; ii) crecimiento sustentable, y iii) auge o sobrecalentamiento. El segundo escenario, “crecimiento sustentable”, se caracteriza por una economía que crece según su potencial o tendencia sostenida a largo plazo. Las otras dos opciones representan escenarios insostenibles en el largo plazo: una economía no puede funcionar de manera continua en recesión o sobrecalentamiento (no se trata de “estados absorbentes”, para utilizar la taxonomía de matrices de transición). Por lo tanto, se espera que las autoridades apliquen medidas de ajuste o implementen políticas estructurales a fin de ayudar a contener el crecimiento dentro de esos canales sostenibles.

Una vez aplicado el modelo de cambio de régimen, obtenemos la distribución mixta para el crecimiento. El Cuadro 2 describe los valores de convergencia para la media de crecimiento, la volatilidad y las probabilidades incondicionales en cada uno de los escenarios, una vez detenido el algoritmo (k* repeticiones).18

Los estimados de crecimiento potencial en el Cuadro 2 son, cuando menos, diversos, con un promedio de potencial regional de alrededor de 4.8% (en una situación de sobrecalentamiento, el crecimiento regional es obviamente más alto, pero presenta una volatilidad menor). Los cálculos de crecimiento en el estado de recesión no siempre son negativos: el crecimiento promedio de países como Panamá, Costa Rica y la República Dominicana no estuvo en números rojos. Por el contrario, El Salvador, Honduras y Nicaragua presentan, efectivamente, episodios de crecimiento negativo.

Además, el cuadro parece indicar la posibilidad de que durante casi 10 años (57.7% de la muestra), las economías de CAPRD tuvieron patrones de crecimiento sustentable y que sólo durante cuatro años (23.4% de la muestra) pasaron por episodios asociados con estados en recesión. El resto de los años están vinculados con el sobrecalentamiento.

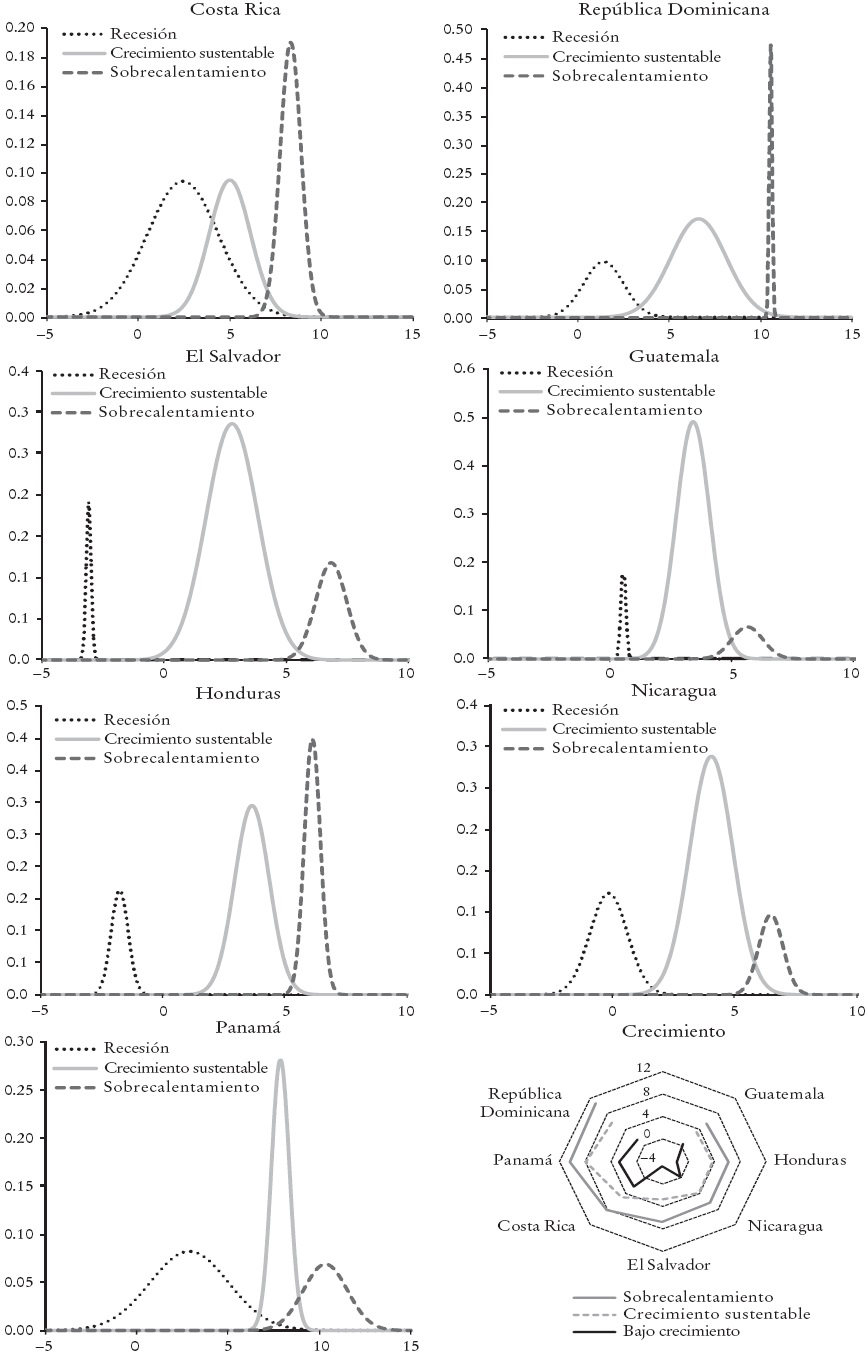

Se pueden calcular las funciones de densidad de probabilidad para los tres escenarios en cada uno de los países CAPRD (Cuadro 2),19 lo que se resume en la Gráfica 5. Las distribuciones a la derecha de cada diagrama (la línea discontinua) representan la función de densidad de probabilidad de una economía sobrecalentada. En el caso de la República Dominicana existe una leptocurtosis evidente en este estado debido a las pocas probabilidades de que esta situación se presente (9.3% de la muestra, alrededor de un año y medio). En este escenario, Costa Rica y Honduras muestran características similares.

Las distribuciones que aparecen del lado izquierdo en la Gráfica 5 representan las funciones de densidad de probabilidad en un escenario de bajo crecimiento. En El Salvador y Honduras se puede observar claramente una cifra negativa en este estado, con crecimientos promedio de -3.1 y -1.8%, respectivamente. Nicaragua presenta un crecimiento promedio ligeramente negativo (-0.2%) con una desviación estándar de alrededor de 0.8%, un poco por debajo del promedio de CAPRD (0.9%). En un contexto similar, El Salvador y Guatemala -países con índices de volatilidad muy bajos- también presentan leptocurtosis.

En nuestra presentación, el análisis relevante debería enfocarse en la distribución del crecimiento sustentable (funciones de densidad de probabilidad ubicadas en el centro de los diagramas de la Gráfica 5). Estructuralmente, estas distribuciones representan el crecimiento en economías sin presiones inflacionarias (en teoría, porque esta característica no está incluida en el modelo). En estas circunstancias, las autoridades deberían asumir una postura neutral en lo que a medidas fiscales-monetarias se refiere. En una economía normal (un caso clásico) la política monetaria debería ser neutral e incluir una tasa de interés alineada con la inflación a largo plazo (que es la inflación meta) y con la tasa de interés real a largo plazo (que podría aproximarse al crecimiento efectivo del PIB per cápita).

La República Dominicana, Panamá y Costa Rica reportaron índices de crecimiento promedio de 5% o más por encima de las demás economías. Nicaragua tiene un crecimiento potencial promedio de alrededor de 4% y una desviación estándar de 0.9%; Honduras presenta un crecimiento potencial de 3.7% y la desviación estándar más baja de la región (0.7%); Guatemala reporta un crecimiento potencial de alrededor de 3.4% y una volatilidad de aproximadamente 0.7% y, finalmente, El Salvador cuenta con el crecimiento potencial más bajo en este escenario (2.8%) y una desviación estándar en torno al 1.1%, ligeramente por encima de la volatilidad de CAPRD, que es de 0.9 por ciento.

En términos de probabilidades incondicionales, la región arroja 58% de probabilidades de estar en este escenario, muy por encima de caer en cualquiera de los otros dos, recesión (23.4%) o sobrecalentamiento (19%). Sin embargo, la evidencia de leptocurtosis en las distribuciones de Costa Rica y Panamá también se ven reflejadas en sus probabilidades: se trata de los únicos dos países con una probabilidad menor a 50% (35 y 27%, respectivamente). Los casos de Guatemala y El Salvador son de llamar la atención. Ambos países reportan tener altas probabilidades: 85 y 77%, respectivamente.

2. La identificación de probabilidades condicionales

El enfoque mixto permite generar, con base en el PIB real, las probabilidades que cada país CAPRD tiene de estar en cada uno de los estados o escenarios antes mencionados. El procedimiento implementado no impone sobre las probabilidades ninguna solución en polos opuestos (0 o 100%), de tal forma que es posible que, con toda la información disponible para una fecha cualquiera en particular, las probabilidades difieran de esos valores extremos. Incluso cuando cada función de distribución se traslape con las distribuciones de un escenario distinto, el procedimiento es capaz de identificar el estado en que se encuentra la economía.

En la Gráfica 6, que se abordará en detalle más adelante, aparecen las probabilidades condicionales y -en la parte inferior- el mapa térmico. No cabe duda de que concuerdan estructuralmente con las probabilidades incondicionales presentadas en el Cuadro 2 y con las brechas de producción representadas en la Gráfica 7. La descomposición de las probabilidades incondicionales (toda la muestra) a las condicionales se construyó de acuerdo con la producción de las distintas economías.

* Calculado utilizando la función F de indicador global explicadaen el texto. Las celdas en negro indican sobrecalentamiento; las gris oscuro, un estado de recesión, y las gris claro, crecimiento sustemtable.

Gráfica 6: CAPRD: probabilidades en cada escenario y mapa térmico. Modelo de cambio de régimen

En general, y como es de esperarse, se puede pasar de una distribución a otra. La persistencia de algunos estados o escenarios, medidos y observados a través del valor de la probabilidad correspondiente, será resultado del curso que tome la producción. Para entender mejor las consecuencias, es importante analizar detalladamente algunos resultados. En Costa Rica, por ejemplo, se observaron tres episodios de sobrecalentamiento: 1992-1993, 1998-1999 y 2006-2007. Después del último, la crisis financiera internacional afectó al país y aumentó la probabilidad de que entrara en estado de recesión. En consecuencia, esta probabilidad subió a casi 100% en 2008 y alcanzó esa cifra porcentual en 2009. Para el periodo 2010-2011, los efectos negativos de la crisis internacional habían disminuido y la economía transitó a un escenario de crecimiento sustentable.

Ahora centraremos el análisis en el último segmento de la muestra. La República Dominicana experimentó patrones de crecimiento sustentable entre 2007 y 2008. Incluso cuando la crisis financiera se extendió a nivel mundial, su impacto inmediato en el país caribeño fue menor. Este resultado se apuntala en probabilidades de estar en un estado sustentable o en un estado de recesión: 50% de probabilidades para cada uno de los dos escenarios en 2009. En los dos años siguientes, estas probabilidades se inclinaron a favor del estado sustentable y alcanzaron 95%, aproximadamente.

La evaluación de El Salvador, Guatemala, Honduras y Nicaragua es similar en el último segmento de la muestra. Para 2008 estos países tenían patrones de crecimiento sustentable. Sin embargo, después de la crisis, todas las economías se orientaron de manera inmediata hacia el estado de recesión. La probabilidad de estar en un camino de crecimiento sustentable bajó a cero, mientras que la posibilidad de entrar en recesión alcanzó 100%. El impacto negativo fue transitorio ya que para 2010-2011 todas las economías habían recuperado su estado de sustentabilidad.

La historia de Panamá es un poco diferente. Durante el periodo 2007-2008 la economía estaba evidentemente sobrecalentada; a lo largo de 2009 se movió transitoriamente hacia un escenario de bajo crecimiento y se recuperó al año siguiente. Para 2011 Panamá era el único país de la región CAPRD con indicios de sobrecalentamiento y la probabilidad de que esto sucediera alcanzó el 100 por ciento.

Los resultados de nuestro análisis muestran que, aunque todas las economías fueron afectadas por la crisis financiera internacional, no hubo ninguna que no se recuperara a gran velocidad y reportara escenarios de crecimiento sustentable para el periodo 2010-2011. Panamá fue el único país que en 2011 experimentó un estado de sobrecalentamiento.

En la siguiente sección se desarrolla un indicador que resume, en una, las tres probabilidades.20 Este concepto innovador contribuirá a entender el desempeño del crecimiento potencial en la región.

3. Probabilidades condicionales y función de indicador del ciclo

Resulta útil construir un indicador integral para seguir el desempeño de la economía utilizando como insumo las probabilidades calculadas en la sección anterior. De manera específica, el índice que aparece a continuación está computado a partir del modelo de cambio de régimen para analizar el crecimiento en su conjunto y se alimenta con las probabilidades presentadas en la Gráfica 6.

Definamos F como la función de indicador del ciclo y consideremos una transformación sigmoide de un factor artificial ξ, de la siguiente manera:

(13)

(13)

donde el factor artificial ξ se define con base en las tres probabilidades calculadas en el ejercicio de cambio de régimen, de esta forma:

(14)

(14)

Por estructura, sabemos que la función de indicador del ciclo F pertenece al intervalo [0,1]. Si la función F adquiere el valor de 0.5, significa que la economía está mostrando indicios de crecimiento sustentable. Pero si F se acerca a 0(1), surgen signos de recesión (sobrecalentamiento). Con esta definición, podemos evaluar la situación general de la economía.

En lugar de presentar los diagramas correspondientes a las economías de CAPRD, se creó un mapa térmico (diagrama inferior derecho de la Gráfica 6). Esta ilustración permite observar eventuales “presiones inflacionarias” (o economías en sobrecalentamiento) simplemente viendo las diferentes líneas de las celdas. Lo anterior se logra utilizando la dinámica del crecimiento de la producción en concordancia con las probabilidades de cambio de régimen computadas. El espectro va de la línea en gris -que indica un escenario de recesión- a la discontinua, que representa un estado de sobrecalentamiento. Como se mencionó en la sección anterior, para 2008, la mayoría de las economías seguían patrones de crecimiento sustentable. La excepción era la situación de sobrecalentamiento por la que atravesaba Panamá (en negro) y el escenario de enfriamiento de Costa Rica (celda gris oscuro). Una vez que la crisis financiera internacional golpeó la región en 2009, todas las economías entraron en estado de recesión (celdas en gris claro en el diagrama) y se recuperaron rápidamente hasta alcanzar patrones de crecimiento en el periodo 2010-2011. La única salvedad es Panamá, país que vivió un escenario de sobrecalentamiento en 2011.

La conclusión principal de este análisis es que el crecimiento potencial de producción para la región asciende aproximadamente a 4.8%, con una desviación estándar de alrededor de 1%, lo que supone que la mayoría de los países reporta un crecimiento potencial de entre 3.8 y 5.8%. Sin embargo, se pueden observar algunos resultados heterogéneos que superan el intervalo de confianza uno de la desviación estándar: economías como la de El Salvador reportan un crecimiento potencial de alrededor de 2.8%, mientras que economías como las de Panamá y la República Dominicana presentan crecimientos potenciales por arriba de 6%. Como conclusión general, es posible afirmar que, tras la crisis que golpeó a la región en 2009, todas las economías de CAPRD tuvieron una recuperación vertiginosa en el periodo 2010-2011 y siguiendo patrones de crecimiento sustentable. En 2011, sólo Panamá parecía sufrir de sobrecalentamiento.

La siguiente sección presenta el último enfoque para evaluar y medir el crecimiento potencial y las brechas de producción: el modelo de estadoespacio.

III. Modelos de estado-espacio

En esta sección se desarrolla un enfoque de estado-espacio que busca identificar y descomponer el crecimiento observado del PIB en dos partes, a saber: la producción potencial y la brecha de producción. La estructura general del modelo se representa a través de dos bloques de ecuaciones que caracterizan el sistema de estado-espacio: las ecuaciones de medición y estado.

(15)

(15)

(16)

(16)

La ecuación (15) representa la dinámica de las variables de medición definidas como yt (logaritmo del PIB) y se explica utilizando un vector de variables exógenas observadas xt, un vector de variables de estado no observadas Bt y un término de error

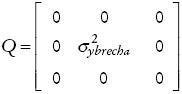

La ecuación de estado (16) representa la dinámica de variables de estado. Al ser estándar, se asume que su término de error no está correlacionado con el término de error de la ecuación de medición (15) y, por lo general, se constituye a través de un proceso de generación de datos (PGD) centrado en cero, distribuido normalmente y con una matriz de varianzas-covarianzas diagonal Q:

(17)

(17)

La estimación MV de la representación estado-espacio (15)-(17) se realiza utilizando el método de filtro de Kalman (FK). Se trata de un proceso recursivo de dos etapas: predicción y corrección. Para la predicción se utiliza cierta información previa sobre los cálculos de los parámetros Γ0 , Γ1 , H y A, así como las matrices de varianzas-covarianzas Θ y Q. En la corrección, en cambio, se utilizan los posteriores de los cálculos y la matriz de varianzascovarianzas. El factor Kalman recurre a información previa para generar posteriores y este proceso de aprendizaje se repite iterativamente hasta que la información de la muestra haya sido analizada. En las siguientes secciones presentaremos dos especificaciones aplicadas a las economías de CAPRD.

1. Modelo I: corriente determinística

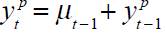

Se puede representar la estructura estado-espacio del sistema a través de una ecuación de medición que vincula los valores actuales de producción {yt} con dos variables de estado: producción potencial y brecha de producción, mismas que se simbolizan como

(18)

(18)

(19)

(19)

(20)

(20)

Para mapear este modelo en la representación estado-espacio (15)-(16), es necesario reescribir el sistema de la siguiente manera:

(21)

(21)

La producción potencial sigue un camino aleatorio con una tendencia o corriente determinística, mientras que la brecha de producción se representa a través de un estable AR(2).21 Todas las variables están en logaritmos y la varianza residual se puede resumir siguiendo el formato que aparece a continuación y que representa las ecuaciones de transición.

(22)

(22)

La matriz de varianza-covarianza de las varianzas residuales independientes del sistema de transición es la siguiente:

(23)

(23)

En resumen, los cuatro parámetros que hay que calcular son:

2. Modelo II: corriente con reversión media

De manera muy similar al modelo anterior, la estructura estado-espacio del sistema será representada a través de una ecuación de medición que vincula los valores vigentes de la producción {yt

} con dos variables de estado

(24)

(24)

(25)

(25)

(26)

(26)

(27)

(27)

La dinámica de las variables de estado se puede resumir con el sistema de matriz que aparece a continuación y que representa las ecuaciones de transición:

(28)

(28)

La matriz de varianzas-covarianzas de las varianzas residuales independientes del sistema de transición es la siguiente:

(29)

(29)

En conclusión, los parámetros que deben ser calculados según esta representación son:

En la siguiente sección se hace un informe de los cálculos de los coeficientes asociados con los dos modelos de estado-espacio desarrollados con anterioridad.

3. Cálculo y resultados empíricos22

En esta sección se presentan los resultados de la metodología que descompone la producción en producción potencial y brecha de producción de acuerdo con los modelos discutidos con anterioridad. En el Cuadro 3 se resumen la especificaciones básicas y ampliadas (modelos I y II).

* Los números entre paréntesis son estadísticas t. En el caso de CAPRD se reporta el promedio simple.

Cuadro 3: Relación entre crecimiento y volatilidad: modelos estado-espacio*

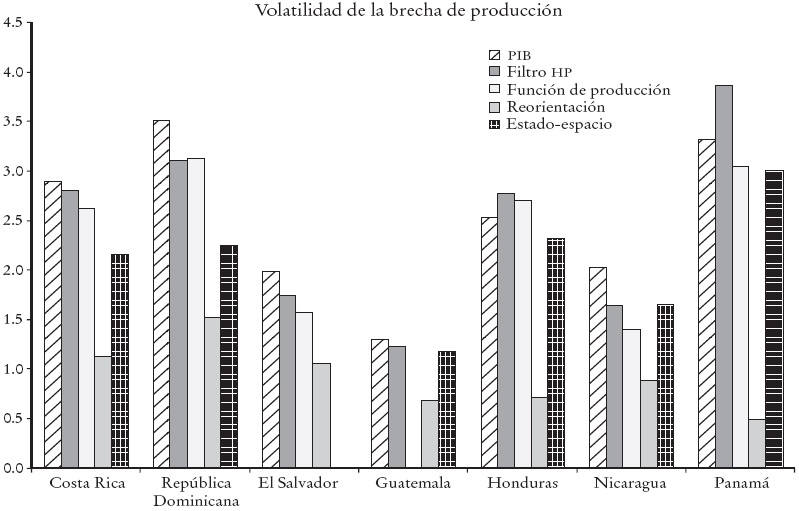

Inicialmente, se calculó la versión simple del modelo estado-espacio, denominada corriente determinística (modelo I), y se encontró lo siguiente: en la región, Panamá es el país con mayor potencial de crecimiento (5.6%) y Nicaragua presenta el menor crecimiento (3.3%). Además, Panamá y la República Dominicana tienen las volatilidades regionales más altas, con una desviación estándar en la brecha de producción de alrededor de 2.4%. El país con menor volatilidad es Guatemala (0.8%). Según esta especificación todos los coeficientes son estadísticamente significativos, pues su porcentaje de confianza asciende a cinco.

La especificación alternativa (modelo II) incorpora una dinámica a la corriente, lo que permite una reversión media en el proceso (para más detalles, véase la sección inmediata anterior). Como en el modelo I, casi todos los coeficientes de esta representación son estadísticamente significativos (a excepción de algunos).23 En todos los países, el crecimiento potencial de estado constante fue más alto (parámetro μ) y también estadísticamente significativo. En el primer modelo, el crecimiento potencial promedio de CAPRD fue de 4.37%, mientras que de acuerdo con la segunda especificación, el crecimiento potencial alcanzó 4.68%.24 Conforme aumenta el crecimiento promedio, aumenta también la volatilidad. La volatilidad de la brecha de producción fue de aproximadamente 1.96% en el modelo I y de 2.1% en el modelo II.

Por último, la velocidad a la cual la producción retoma su tendencia después de un impacto, se podría medir a través de β. En la mayoría de los países, la cifra es baja o estadísticamente insignificante. La excepción es Nicaragua, donde β equivale a 0.3824, lo que significa que, después de un impacto, la producción regresará a su crecimiento constante en alrededor de dos años y medio (el inverso de 0.3824). Los primeros y segundos coeficientes ordinales para la brecha de producción son apenas constantes en la región (promedio simple) en ambos modelos (1.04 y -0.51 en el modelo I, y 1.14 y -0.45 en el modelo II).

En conclusión, los modelos estado-espacio son una buena herramienta para descomponer la producción en producción potencial y brecha de producción. Los modelos analizados en esta sección arrojaron mediciones casi idénticas en lo que a niveles de producción potencial se refiere. Podría surgir una parcialidad a la baja en la especificación básica, por lo que preferimos el segundo modelo donde el crecimiento potencial es siempre más alto en el conjunto de los países. El mismo resultado se obtiene en relación con la volatilidad de la brecha de producción: en la segunda especificación, la volatilidad en CAPRD también es más alta.

La Gráfica 8 reporta la producción potencial y las brechas de producción con base en la segunda especificación. Las cifras totales que resultan de este enfoque no difieren mayormente de las que resultan de las dos metodologías anteriores. Sin embargo, esta última ofrece enorme flexibilidad para incorporar más “economía”.

Vale la pena poner énfasis en algunas conclusiones finales. En primer lugar, el crecimiento de producción promedio en CAPRD es de alrededor de 4.7% con una volatilidad de la brecha de producción de alrededor de 2.1%. Segundo, la brecha de producción parece estar bien representada por un AR(2) cuyos coeficientes de autocorrelación fueron estadísticamente significativos de manera constante en ambas especificaciones. Tercero, de forma congruente con los enfoques anteriores, Panamá es el país con mayor potencial de crecimiento y la única economía que experimentó un sobrecalentamiento en 2011 (últimos dos diagramas, Gráfica 8). El resto de las economías presentaron brechas de producción insignificantes en el periodo 2010-2011. Finalmente, el ciclo de producción es de entre ocho y diez años aproximadamente, aunque el intervalo de confianza es más amplio que en los enfoques anteriores.

IV. Resumen de los modelos

En esta sección se presenta un resumen de los cálculos pero, en esta ocasión, se centra en la región de CAPRD. En términos generales, los resultados son consistentes con (Sosa et al., 2013) y (FMI, 2013). El crecimiento potencial promedio para la región es de alrededor de 4.4% (computando el promedio de los tres enfoques) con una volatilidad de la brecha de producción de alrededor de 1.9%. El Salvador es el país con crecimiento más lento (2.6%, en promedio), seguido de Guatemala (3.5%). La lista la encabezan la República Dominicana y Panamá, con un crecimiento de 5.9 y 6.5%, respectivamente.

a Como referencia. Calculado con datos de 2008-2011.

b Estado sustentable.

c Modelo de reversión media.

Cuadro 4: Tres enfoques: crecimiento y volatilidades de la brecha de producción en CAPRD

Las conclusiones principales al medir el crecimiento potencial de la producción es la solidez que se encontró entre los tres enfoques. Sin una medida teórica para definir la producción potencial y, en consecuencia, la brecha de producción, estos tres métodos ofrecen una fuente de consistencia, aunque haya algunas divergencias y heterogeneidades menores (Gráfica 10). En los casos de Costa Rica y El Salvador, el crecimiento potencial fue muy similar. Sin embargo, Panamá es el país donde la solidez entre los tres enfoques es menor. A pesar de que hay cierta variabilidad, en los demás países se observa un crecimiento en la producción.

Aun cuando la producción potencial sea sólidamente medida en los tres enfoques y las frecuencias del resultado sean muy similares, la variabilidad en la brecha de producción es distinta según el modelo utilizado para calcular la brecha de producción potencial (véase la Gráfica 11). Entre el enfoque de función de producción y el de estado-espacio las diferencias no son tan marcadas. Sin embargo, el modelo de cambio de régimen arroja, de manera consistente, las menores volatilidades de la brecha de producción. Lo anterior se debe a que este último modelo distingue y registra con gran precisión cualquier evento de crecimiento sustentable al filtrar el ciclo de la brecha de producción de eventos no sustentables como los estados de sobrecalentamiento y recesión. Esta clara demarcación no está presente en los otros dos métodos.

Conclusiones

En este artículo se desarrollan tres metodologías para medir la producción potencial, el crecimiento potencial y la brecha de producción. Se aplicaron el enfoque de función de producción, la metodología de cambio de régimen y los modelos estado-espacio a los países CAPRD.

Utilizando datos anuales del periodo comprendido entre 1994 y 2011, hemos mostrado que el ciclo económico de producción es de alrededor de ocho años, con un crecimiento potencial promedio de alrededor de 4.6% y una volatilidad de la brecha de producción de 1.8%, aproximadamente.

Más aún, el efecto negativo de la crisis financiera desapareció después de un año. Todos los países reportaron brechas de producción cerradas para 2010-2011. La única excepción fue Panamá, que presentó señales de sobre-calentamiento en 2011.

Sostuvimos que el país con menor crecimiento potencial es El Salvador, con un promedio de alrededor de 2.7% y una desviación estándar para la brecha de producción de 1.3%, aproximadamente. Del otro lado del espectro, encontramos que el país con el mayor crecimiento potencial fue Panamá, donde el promedio de crecimiento asciende a alrededor de 6.7% y la desviación estándar de la brecha de producción a alrededor de 2.2%, la segunda volatilidad de la región, después de la República Dominicana (2.4 por ciento).

Finalmente, aunque hubo diferencias significativas en el crecimiento potencial en los distintos países, los resultados fueron sólidos en los métodos alternos. La rendición de cuentas, la calidad de las instituciones, la implementación de políticas (Swiston y Barrot, 2011), la lenta difusión tecnológica (Howitt, 2000) la mala selección y asignación de los recursos (Hsieh y Klenow, 2009; Bartelsman et al., 2013), y las reformas institucionales radicales podrían ser algunos de los elementos clave para explicar las diferencias en el crecimiento potencial. Ésta parece ser un área fértil para una investigación posterior.