nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E25, J21, J24.

Introducción

Las remuneraciones reportadas por el Sistema de Cuentas Nacionales de México (SCNM) participan con alrededor de 30% del valor agregado bruto nacional, proporción a todas luces muy pequeña en comparación con la evidencia internacional, sobre todo de los países desarrollados, donde las compensaciones al trabajo por lo general representan entre 55 y 65% del valor agregado.

El peso de las remuneraciones (β) es un parámetro crítico en diferentes áreas de la teoría económica. En nivel agregado, el bajo peso de las remuneraciones en México nos llevaría a pensar que la tasa de convergencia que predice el modelo neoclásico de crecimiento debería ser muy inferior a la de los países desarrollados. En contraste, la tasa de crecimiento que predicen las teorías de cambio tecnológico endógeno basado en las variedades de producto (Romer, 1990) o que arroja el modelo schumpeteranio (Aghion y Howitt, 1992) debería ser más rápida para México que para el resto de los países. En el nivel sectorial, la distribución funcional del ingreso es muy importante para la simulación de modelos de equilibrio general aplicado (Ayala y Chapa, 2011), muestran cómo las predicciones sobre la distribución familiar del ingreso y otras variables pueden ser muy sensibles a la proporción de ingresos laborales que se tome, sobre todo en el sector agrícola y comercial en México.

Si bien el reducido peso de los ingresos laborales puede deberse a diferencias en las tecnologías o en las dotaciones relativas de capital y trabajo, también puede ser consecuencia de que los ingresos de las personas que se autoemplean y de los empleadores se consideran como ingresos no laborales, también conocidos en el SCNM como ingresos mixtos. Además, tampoco se toma en cuenta el costo de oportunidad de las personas que laboran pero que no perciben remuneración alguna. Estas correcciones serían menores en países desarrollados, pero en países como México son importantes toda vez que, de acuerdo con los resultados de las encuestas nacionales de ocupación y empleo (ENOE), alrededor de la tercera parte de las personas ocupadas cae en alguna de las tres categorías mencionadas, reflejo fiel de la amplia cobertura de la economía informal que la debilidad institucional mexicana ha fomentado (Levy 2009).

Efectivamente, Gollin (2002) demostró para una muestra amplia de países, entre los cuales no consideró a México, que si el sistema de registro se modifica para reconocer que los ingresos de las personas que se autoemplean son en realidad laborales, entonces la proporción de las remuneraciones en el valor agregado de los países en desarrollo aumenta sensiblemente, de forma que llega a parecerse a la que presentan los países desarrollados. García-Verdú (2005) hace un ejercicio para México con datos de la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) y demuestra que la participación de las compensaciones laborales de las familias se encuentra entre 60 y 70%, en línea con lo que sugiere el ejercicio de Gollin (2002).

El propósito del presente artículo es estimar factores de corrección de la proporción de las remuneraciones en el valor agregado del SCNM, para el agregado nacional y para 11 sectores (divisiones de actividad económica), que permitan reconocer el ingreso laboral de las personas autoempleadas, las de los empleadores y las de quienes trabajan sin recibir remuneración monetaria alguna, también denominadas trabajadores familiares sin pago, según la ENOE.

En la siguiente sección argumentamos que es improbable que el bajo peso de los ingresos laborales sea producto de las diferencias en dotaciones de factores entre México y los Estados Unidos y, entre México y una muestra internacional de países, lo que apoya la moción de que se trata más bien de un problema de subregistro de los ingresos laborales; así también, presentamos tres metodologías para corregir los ingresos laborales del SCNM, de manera que las remuneraciones tomen en cuenta los ingresos laborales de las personas que se autoemplean, de los empleadores y de quienes trabajan pero no reciben remuneración alguna. En la segunda sección comentamos las estimaciones para 2005-2010, y cerramos con algunas reflexiones finales.

I. Participación laboral y dotaciones de factores

Un argumento para explicar las bajas participaciones laborales de México son las diferencias en las dotaciones de factores; es decir, si el trabajo es más abundante y el capital más escaso en países como México, entonces es razonable que se pague poco al trabajo en relación al capital, y de ahí que sea tan diferente el peso de las remuneraciones de México versus países como Estados Unidos.

Sin embargo, el argumento depende de la elasticidad de sustitución de los factores ya que, al contar con una dotación relativa de trabajo más alta, se compensa parcialmente o en su totalidad el bajo salario relativo que conlleva la abundancia en la dotación del factor. Entonces, un camino para evaluar este argumento es estimar la elasticidad de sustitución que sería necesaria para reproducir las diferencias entre México y Estados Unidos y después valorar si esta elasticidad es razonable a la luz de la evidencia empírica.

Para hacerlo, supondremos que ambas economías siguen la misma función de producción, que ésta es una función de elasticidad de sustitución constante (CES), con rendimientos constantes a escala y que el cambio tecnológico es Harrod-Neutral. La función de producción para México es:

(1)

(1)

la que Y es el valor agregado, K el capital, A el cambio tecnológico, L el trabajo y σ es la elasticidad de sustitución entre el capital y el trabajo. Dividiendo entre AL para expresar la función de producción en unidades efectivas de trabajo, obtenemos:

(2)

(2)

y las letras minúsculas y y k significan el producto y el capital por unidad efectiva. Suponiendo competencia perfecta, el salario de equilibrio es igual a:

(3)

(3)

La participación de los ingresos laborales en el valor agregado es simplemente el salario entre el valor agregado per cápita lo que nos da:

(4)

(4)

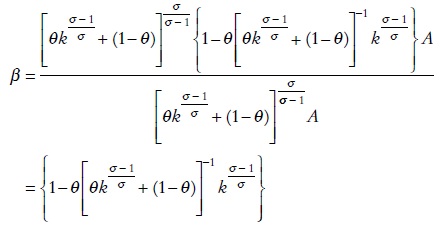

Como efectivamente se puede apreciar, el peso de los ingresos laborales depende del capital por unidad efectiva, esto es, de la dotación relativa de capital, pero el signo y la magnitud de la primera derivada depende de la magnitud de la elasticidad de sustitución. Dado que las series de capital son más difíciles de estimar, podemos expresar la ecuación (4) en términos del valor agregado por unidad efectiva simplemente despejando k de la ecuación (1). Sustituyendo y simplificando obtenemos:

(5)

(5)

Finalmente, comparando con el peso de los ingresos laborales en Estados Unidos, podemos expresar (5) como

(6)

(6)

en la que el asterisco denota que la variable se refiere a los Estados Unidos. La ecuación (6) nos da un medio para calibrar la elasticidad de sustitución que reproduzca el peso de los ingresos laborales de México. Tomando como base que β* debe aproximarse a 2/3, que el PIB por trabajador de los Estados Unidos es de aproximadamente tres veces el de México, y que estimaciones sencillas de la Productividad Total de los Factores (PTF), proxy de A, apuntan a que la PTF de México es del orden de 1/2 la de Estados Unidos (Weil 2007), entonces la elasticidad de sustitución debería estar en el orden de 0.20 a 0.26 para reproducir la β de entre 0.25 a 0.30 que presenta la economía mexicana de 2005 a la fecha.

El resultado muestra que aun cuando México tiene más trabajo relativo al capital que Estados Unidos, lo que lo hace relativamente más barato, aun así la elasticidad de sustitución entre los factores debe ser muy pequeña para que los precios relativos del capital sean en México muy altos, de forma que haga que la participación de los ingresos laborales sea del orden de 0.30. Pero, ¿qué tan probable es que éste sea el caso? A primera vista se contradice con la mayoría de las aplicaciones que se realizan en crecimiento económico y que implican una elasticidad unitaria. Asimismo, si la elasticidad fuera así de pequeña, entonces deberíamos observar una tendencia creciente muy acentuada de β en función de los ingresos per cápita relativos, y la evidencia de series de tiempo sobre las participaciones en el valor agregado de las remuneraciones no presenta esta tendencia (Kaldor, 1957, Barro y Sala-i-Martin, 2004), lo que refuerza la creencia de que más bien σ se ubica en la vecindad de la unidad.

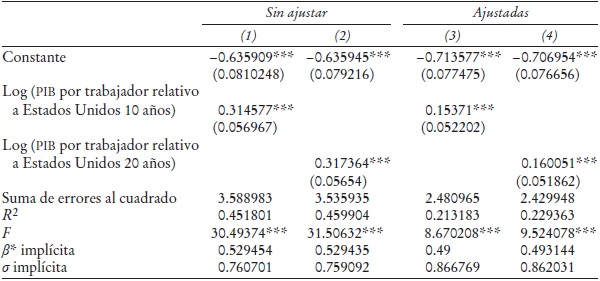

Otra forma de evaluar la verosimilitud del argumento de las dotaciones es estimar la elasticidad de sustitución. Para hacerlo, tomamos las estimaciones de la participación de los ingresos laborales que hace Gollin (2002) para una muestra de 41 países. Gollin (2002) presenta dos estimaciones de β la que resulta de la agregación de todos los sectores según la estructura de cada país (llamémosle “sin ajustar”), y la que ajusta imponiendo a cada país el peso de cada sector de Estados Unidos, esto con el fin de corregirla por diferencias en el peso relativo. El regresor de la ecuación (6) es el ingreso por trabajador relativo a Estados Unidos por unidad efectiva. Una opción para estimarlo es usar estimaciones disponibles de PTF que pueden servir de proxies; sin embargo, la mayoría son estimadas suponiendo las participaciones de los ingresos de los factores (por ejemplo, 1/3 para el capital y 2/3 para el trabajo), lo que induciría un problema de circularidad. Otra opción es estimar los ingresos per cápita por unidad efectiva en el equilibrio estacionario, mismos que son función de los parámetros fundamentales de la economía, tales como la tasa de inversión, la escolaridad, el crecimiento de la fuerza laboral y otros. Al respecto, Jones (1997) estimó la distribución del ingreso per cápita en el equilibrio estacionario de acuerdo con el modelo neoclásico y encontró que están correlacionados positivamente con los niveles de los ingresos per cápita en el largo plazo. Por tal motivo usamos como variable proxy el ingreso per cápita de largo plazo, mismo que medimos con promedios de 10 y 20 años del PIB por trabajador del Penn World Table 6.3.1

Las regresiones de los logaritmos de la participación de los ingresos laborales y el logaritmo del producto por trabajador relativo a Estados Unidos se presentan en el Cuadro 1. Como se puede apreciar, en cualquiera de las dos participaciones laborales que usamos existe una relación positiva, como lo predice (6), y los coeficientes son significativamente diferentes de cero (p < 0.01), además, la selección del periodo de 10 o 20 años no altera los resultados. Si usamos las participaciones sin ajustar, la β* implícita de la ecuación (6), es de 0.52 y la elasticidad de sustitución σ implícita es de 0.76. Si usamos las participaciones laborales sujetas a la estructura económica de Estados Unidos éstas son de 0.49 y 0.87.

Cuadro 1 Regresiones de la participación del ingreso laboral (logaritmo).

FUENTE: elaborado por los autores con información de Gollin (2002) y Penn-World Tables 6.3. * p < 0.1,** p < 0.05, *** p < 0.01.

Los resultados son consistentes con lo que predice la ecuación (6) y con una elasticidad de sustitución más de tres veces mayor a 0.20 que debería existir para que las diferencias en la participación del trabajo en México con respecto a la de Estados Unidos sea sólo producto de las diferencias en las dotaciones relativas de trabajo. Más aún, usando las ecuaciones para predecir la participación laboral de México (en la muestra no se incluye a México), obtenemos que un país con el nivel de ingreso per cápita de México debería tener una participación laboral de entre 0.49 y 0.51 del valor agregado y no de 0.25 a 0.30 que reporta el SCNM.

Al parecer, la evidencia es coherente con que la baja participación laboral no puede explicarse en su totalidad por el hecho de que México sea un país relativamente abundante en trabajo, un país con su nivel de desarrollo podría tener participaciones laborales cercanas a 50%. Por tal motivo, consideramos que es pertinente reconsiderar el probable problema de subregistro en los ingresos laborales, sobre todo entre los agentes que se autoemplean, los patrones y aquellos que trabajan pero que no reciben remuneraciones.

II. Métodos para ajustar los ingresos laborales

La estrategia más sencilla para juzgar la gravedad de los problemas de la omisión de los ingresos laborales de las personas autoempleadas, de los patrones y de las personas que trabajan sin recibir pago es buscar métodos sencillos pero razonables para corregir la participación laboral. Para este fin proponemos tres métodos, mismos que describimos a continuación. Partamos de la identidad:

(7)

(7)

donde R* son las remuneraciones laborales del sector i en el periodo t, los sectores van de i = 1, 2 … n y t = 1, 2,… T. Las W son los salarios o el costo de oportunidad de los diferentes tipos de ocupaciones, L es la cantidad de personas o de horas trabajadas, todo depende de cómo se mida este factor, y los subíndices RE, A, E y N significan remunerado, autoempleado o cuentapropista, empleador y trabajador familiar sin pago, respectivamente.

Actualmente, en el SCNM las remuneraciones sólo contienen el primer sumando de (7), de forma que su proporción en el valor agregado bruto (V) es igual a:

(8)

(8)

Pero tomando en cuenta la parte del ingreso de los autoempleados y empleadores, que en realidad es laboral, y asignando un valor imputado o costo de oportunidad al trabajo familiar sin pago, la correcta participación de las compensaciones laborales en el sector i sería:

(9)

(9)

donde el supraíndice a denota ajustado o corregido. Ciertamente, el problema consiste en que se tienen los datos del SCNM de los ingresos de los remunerados, pero no se cuenta con el salario correspondiente a las horas de trabajo de: los cuentapropistas, los empleadores y los trabajadores familiares sin pago. A continuación, presentamos tres alternativas para estimarlos.

Método 1. Siguiendo a Gollin (2002), el problema se simplifica si suponemos que todo el ingreso de los autoempleados y de los empleadores es laboral. En principio, esperaríamos que esta estimación sea un límite superior porque, en la medida en que algo de su ingreso sea propio del capital (depreciación, utilidad, renta o interés entre otros), la estimación de β sobreestimaría a la verdadera proporción de las compensaciones laborales en el valor agregado. No obstante, existen sectores económicos donde este método arroja un ajuste menor, tal como se demuestra en el apéndice.

Aun así, persisten dos problemas adicionales. En el caso de los trabajadores familiares sin pago debe asignárseles algún salario imputado, aquí sugerimos utilizar el menor de los salarios de los tres tipos de ocupaciones que sí cuentan con un ingreso estimado:

(10)

(10)

donde WNit = Min [IAit /LAit, IEit /LEit, WREit]. Para estimar (10) se requiere: la β arrojada por los datos del SCNM; los salarios de los remunerados y los ingresos de los autoempleados y de los empleadores, y la cantidad de horas trabajadas de los cuatro tipos de ocupaciones. La información de los ingresos y de las horas trabajadas por tipo de ocupación se obtiene de los microdatos de la ENOE.

Método 2. Este método parte del supuesto de que la calidad del trabajo dentro de cada sector es la misma, es decir, tiene la misma productividad marginal y, por ende, percibirá el mismo salario. Entonces, podemos imputar el salario de los remunerados a los cuentapropistas, empleadores y trabajadores familiares sin pago. De tal forma, la proporción en estas condiciones es:

(11)

(11)

Este método es claramente ingenuo al dar por sentado que la calidad de los diferentes tipos de ocupaciones es igual en cada sector, pero tiene la ventaja de que la proporción medida por la cantidad de personas ocupadas como autoempleados, empleadores y trabajadores sin pago en relación con los remunerados es seguramente más confiable que medida por ingresos. Además, puede ser útil si la dispersión en la calidad del trabajo no es muy marcada. El cálculo de la participación corregido con el método 2 es bastante sencillo, sólo requiere la participación de las remuneraciones al valor agregado del SCNM para cada sector y de la proporción de las personas o de las horas totales de los tres tipos de ocupaciones no considerados en el SCNM en relación con las personas remuneradas. Esta última proporción, contenida en (5), se puede estimar a partir de los microdatos de la ENOE.

Método 3. Este método emplea una variante del que utilizó Young (1995) en sus ejercicios de contabilidad del crecimiento para Asia oriental. Se trata de estimar el salario que recibiría un individuo en el mercado laboral según sus principales atributos (por ejemplo, género, educación, industria, edad y otros), pero que renuncia a él por autoseleccionarse en condiciones de auto-empleo, patrón o decidir trabajar para otro sin recibir pago. En símbolos:

(12)

(12)

El procedimiento típico es estimar una ecuación minceriana para los trabajadores remunerados y después estimar con ella el salario esperado para los trabajadores autoempleados, empleadores y sin pago.

(13)

(13)

en la que los coeficientes son el peso máximo verosímil de los atributos del individuo y los regresores son los atributos. Ya con los salarios esperados se estima β4* directamente usando la ecuación (9). La estimación econométrica de los parámetros de (12) puede hacerse incluyendo la inversa de la razón de Mills para evitar el sesgo de autoselección. Adicionalmente, si el salario sigue una distribución log-normal, entonces el pronóstico para cualquier individuo debe incluir la constante exp(σ2/ 2)*exp(α0 + α1 a1 + α2 a2 + ...), donde σ2 es la varianza de los residuales.

III. Aplicación de los métodos y resultados

Para aplicar los métodos descritos en las ecuaciones (10), (11) y (12) requerimos información detallada no sólo sobre ingresos, horas trabajadas, tipo de ocupación (empleado versus empleador) y sector económico en el que trabajan, sino también datos sobre la edad, sexo, escolaridad y otra información que describa atributos importantes de los participantes en los mercados laborales. La fuente natural son los microdatos de la Encuesta Nacional de Ocupación y Empleo que recaba el Instituto Nacional de Estadística y Geografía (INEGI). Calibrar las correcciones a las participaciones laborales para el periodo 2005-2010.

Las estimaciones de los primeros dos métodos son más bien directas, sólo hay que calcular con cuidado los ingresos y las horas trabajadas para los remunerados, autoempleados, empleadores y trabajadores familiares sin pago. El método 3 requiere hacer estimaciones econométricas, mismas que describimos a continuación.

La estimación de la ecuación minceriana (12) directamente sobre los trabajadores remunerados para después calcular, con base en ella, el salario que devengaría cada uno de los individuos que se autoemplean, que son empleadores o que trabajan sin remuneración, acarrea el sesgo de autoselección, ya que la ecuación se estimaría sólo sobre aquellos que racionalmente eligieron ser remunerados y, por ende, no constituye una muestra aleatoria. Para evitar este sesgo, podemos adaptar el método en dos etapas sugerido por Heckman (1979), y que habitualmente se utiliza en las ecuaciones mincerianas. En una primera etapa estimamos un modelo probit para la variable dependiente que toma el valor de 1 si el individuo está ocupado y remunerado y 0 si es cuentapropista, empleador o trabajador familiar sin pago; en la segunda etapa, se estima la ecuación minceriana (9) incluida como regresor la inversa de la razón de Mills, la cual se obtiene de la estimación del modelo probit de la primera etapa.

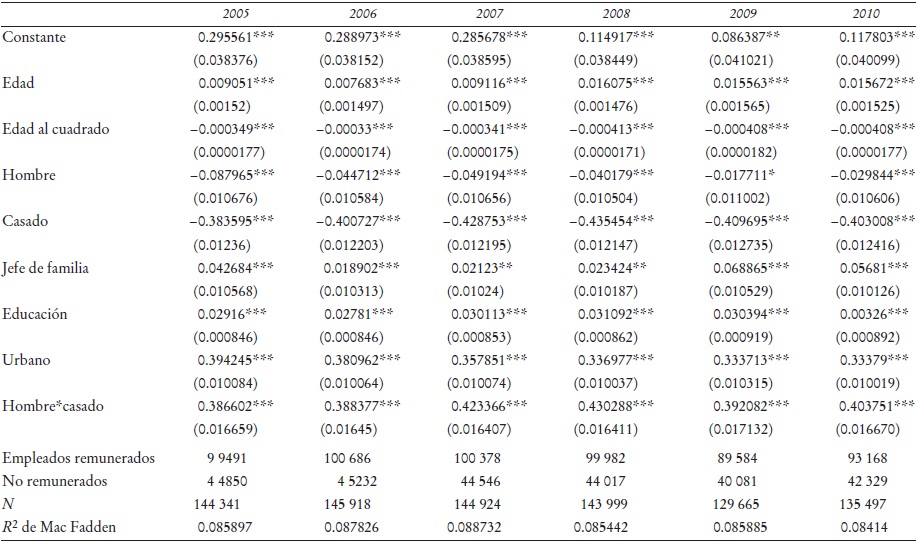

El Cuadro 2 presenta los resultados del modelo probit que discrimina si un individuo pertenece al grupo de remunerados que reporta remuneración laboral y aquellos que no están en este grupo, ya sea porque son autoempleados, patrones o trabajan sin pago, para los años considerados. Modelamos esta probabilidad con base en las variables sociodemográficas de los individuos, siendo las principales el sexo, la educación y la experiencia, misma que se calculó como la edad menos la escolaridad. El ajuste es aceptable y la prueba de razón de verosimilitud rechaza la hipótesis nula de que el ajuste del modelo estimado sea igual al de un modelo de probabilidad constante (p < 0.001); asimismo, todas las variables son significativas en niveles de significancia aceptables (p < 0.01).

Cuadro 2 Estimaciones de los modelos probit para puestos de trabajo remunerados, 2995-2010.

FUENTE: elaborado por los autores con base en información de la ENOE 2005 a 2010.

*p < 0.1, ** p < 0.05, *** p < 0.01.

De los signos de los coeficientes se infiere que la probabilidad de ser remunerado es mayor en los hombres casados, mientras que en el caso de las mujeres casadas es menor. Mientras más años de educación, mayor será la probabilidad de tener un trabajo remunerado, mientras que la probabilidad sigue un patrón de U invertida con respecto a la experiencia, es decir mientras más experiencia mayor será la probabilidad de ocupar un trabajo remunerado, pero después de cierto nivel ésta empieza a descender. Finalmente, los individuos que son jefes de familia tienden a autoseleccionarse en el grupo de los remunerados, esto puede ser indicativo de que las familias buscan que los ingresos principales, presumiblemente los del jefe de familia, sean más estables y con acceso a la seguridad social.

El Cuadro 3 presenta la estimación de la ecuación (12). Se incluyeron las variables que influyen comúnmente en la determinación del retorno del capital humano, tales como los años de educación y una función cuadrática con respecto a la experiencia, y la inversa de la razón de Mills para corregir por el sesgo de autoselección. Asimismo, incluimos una variable dicotómica en caso de que si el individuo tenga seguro social y una en caso de que trabaje en el sector urbano. Finalmente, controlamos por efectos fijos el estado de residencia, mismos que no se reportan en el cuadro para ahorrar espacio. Cabe aclarar que la inversa de la razón de Mills es significativa (β = -1.030, p < 0.01) lo que muestra que efectivamente los determinantes que definen la probabilidad de ser remunerado están correlacionados con los residuales de la ecuación minceriana no ajustada por sesgo de autoselección, lo que implica que las estimaciones, sin incluir este regresor, son sesgadas y, por ende, el ajuste era necesario.

Cuadro 3 Estimaciones de las ecuaciones mincerianas de salarios, 2005-2010

FUENTE: elaborado por los autores con base en información de la ENOE 2005 a 2010.

* p < 0.1, ** p < 0.05, *** p < 0.01.

Los ingresos laborales siguen una U con respecto a la educación y una U invertida con la experiencia, lo que hace pensar que la evidencia es coherente con los rendimientos marginales crecientes con respecto a la educación, y marginales decrecientes con respecto a la experiencia. Por otra parte, los salarios por hora tienden a decrecer mientras más horas se trabajen, lo que es de esperarse si la mayoría de los contratos establecen un salario fijo y no por horas. Además, el ingreso salarial por hora tiende a ser mayor si el sujeto cuenta con seguro social, lo que es razonable porque los ingresos reportados son brutos; entonces, parte del salario que recibe es en realidad la parte proporcional del trabajador e indirectamente del patrón al seguro social. Finalmente, de acuerdo con las estimaciones, los ingresos salariales de los trabajadores urbanos son aproximadamente entre 11 y 14% superiores a los de los trabajadores rurales, lo que al menos parcialmente compensa el mayor costo de vida en las ciudades.

Por último, para aplicar el método 3 predecimos cuál sería el salario que obtendrían aquellos que, al ser autoempleados, empleadores o trabajadores familiares sin pago, no reportaron ingresos laborales, utilizando la ecuación minceriana estimada en cada año base. Es decir, se trata de una estimación del costo de oportunidad que enfrentan estos individuos según sus atributos si buscaran empleo remunerado.

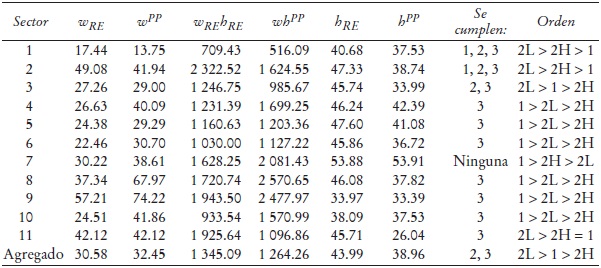

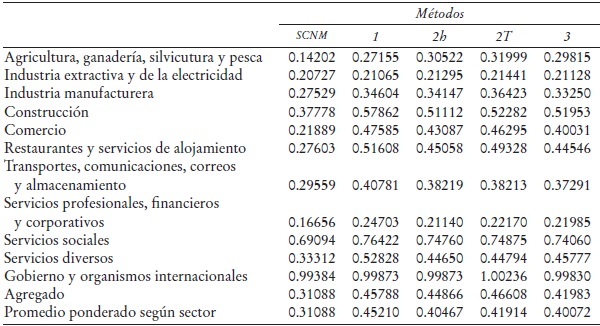

El Cuadro 4 contiene los principales resultados de los tres métodos implementados y el valor inicial de β; en el método 2 incluimos dos variantes, la construida con base en las horas trabajadas y la que se construye con base en las personas empleadas. Presenta las participaciones de los ingresos laborales por sector económico; la participación promedio ponderada tomando en consideración el peso de los sectores en el valor agregado, y otra estimación agregada que resulta de aplicar el factor de corrección al promedio de las remuneraciones agregadas de la ENOE 2005 a 2010.

Cuadro 4 Estimación de la participación de los ingresos laborales según SCNM y los métodos de ajuste, promedio del periodo 2005-2010.

FUENTE: elaborado por los autores con base en información de la ENOE 2005 a 2010.

Como se puede apreciar, el ajuste no es despreciable. La corrección es de suma importancia en los sectores de agricultura, construcción, comercio, restaurantes y servicios profesionales y diversos. Por ejemplo, en la agricultura, el incremento en el peso de los ingresos laborales que resulta de aplicar la estimación mediana de los cuatro métodos propuestos (incluidas las dos variantes del método 2) es de 16 puntos porcentuales, lo que representa una corrección de 112% sobre la estimación basada en Cuentas Nacionales. En el sector construcción, el incremento es de 14.3 puntos porcentuales o la corrección implica que la participación es 38% mayor a la estimación de Cuentas Nacionales. En el caso de comercio y restaurantes y servicios de alojamiento, el ajuste mediano es de 22.8 y 19.6 puntos porcentuales, lo que significa incrementos de 104.2 y 71% sobre las participaciones reportadas de manera oficial para estos sectores, respectivamente. Naturalmente, los sectores donde el ajuste a las participaciones laborales es bajo son aquéllos donde dominan empresas formales y de gran tamaño, como el caso de la industria de la electricidad, o en los servicios gubernamentales.

La desviación estándar de las participaciones laborales entre sectores económicos disminuye sensiblemente una vez aplicadas las correcciones. Así, antes de éstas la desviación estándar era de 0.26 y, en cambio, las desviaciones en que se aplican los métodos de ajuste disminuyen 9 por ciento.

IV. Implicaciones de la precisión en la participación de los ingresos laborales

¿Qué implicaciones tiene que la participación de los ingresos laborales de México (β) sea 1/2, como estimamos en este artículo, en comparación con las estimaciones habituales? Un área donde β es crítica es en la calibración de la productividad total de los factores (PTF).2 En el caso de México, existen estimaciones de la PTF que usan los datos del SCNM con leves ajustes, de forma que terminan empleando participaciones de los ingresos laborales cercanos a 1/3, tal es el caso de INEGI (2013) y de Inklaar y Timmer (2013). En el otro extremo existen aplicaciones de modelos macroeconómicos dinámicos y simulaciones de modelos de equilibrio general que utilizan la participación laboral de 2/3, inspirados en los hallazgos de García Verdú (2005), entre ellos Kehoe y Meza (2013), Bergoeing et al. (2002), Mendoza (2010), Kumhof, Li y Yan (2007), Antón (2010), Antón, Hernández y Levy (2012) y Antón y Hernández (2010).

Para ilustrar por qué es importante ajustar β de forma que obtengamos participaciones más realistas, construimos un par de medidas alternativas de la PTF para México para diferentes valores de β. En el límite inferior la fijamos en 1/3, que es compatible con lo que estima el SCNM, en el intermedio en el valor de 1/2 que es la medida aproximada que dan nuestro ajustes y, en el límite superior en 2/3 que es el valor compatible con la participación de los ingresos en Estados Unidos y que generalmente se fija cuando se hacen estimaciones de la PTF en comparaciones internacionales; además, es la estimación que obtiene García Verdú (2005) para México utilizando datos de la de la encuesta Ingreso y Gasto de los Hogares y que se ha empleado ampliamente en el pasado.

Hemos supuesto una función de producción agregada con cambio tecnológico neutral del tipo Cobb Douglas con rendimientos constantes Y = AK1− β Lβ, de forma que A es la PTF, y β es la participación de los ingresos laborales. En esta sección, L es el total de horas trabajadas; es decir la fuerza laboral N por el número de horas per cápita. Dividiendo entre la fuerza laboral y despejando obtenemos nuestra medida de PTF:

(14)

(14)

en la que el numerador es igual al producto per cápita, y el denominador es un promedio geométrico del capital per cápita y las horas de trabajo, mismo que puede interpretarse como una medida de acumulación de factores en términos per cápita. Como puede apreciarse en la ecuación, la medida de PTF depende de β.

En el Cuadro 5 presentamos la tasa de crecimiento medio anual para periodos de aproximadamente dos décadas de 1950 al 2011 usando las estimaciones del Penn World Table versión 8. Como puede apreciarse las diferencias en todo el periodo son pequeñas, de alrededor de 0.2%, pero que acumulado en todo el periodo significa diferencias del orden del 13%. En todos los periodos, el crecimiento de la PTF usando la participación de 2/3 es mayor que para las otras dos alternativas, de forma que en el periodo 1990 a 2011 usando 2/3 la PTF crece en promedio en el periodo, en cambio con 1/2 y 1/3 decrece. Aunque las diferencias son pequeñas, al menos para este periodo nuestra estimación coincide con el panorama de declive en la PTF que estima el INEGI (2013).

Cuadro 5 Estimaciones de la productividad total de los factores en México para diferentes participaciones de ingresos laborales (Porcentaje).

FUENTE: elaborado por los autores con información del Penn World Tables, versión 8.

Donde los cambios son mayores es en la contribución de la PTF al crecimiento y en el PTF relativo de México a Estados Unidos. Estimamos la contribución de la PTF siguiendo la descomposición que emplean Kehoe y Prescott (2002, 2007), y que tiene la ventaja de ser congruente con la contribución de la PTF que se esperaría en el equilibrio estacionario.3 Durante todo el periodo, las diferencias en las contribuciones son de nuevo de arriba de 10%, pero las conclusiones difieren sustancialmente por periodos, dependiendo de la participación utilizada. Finalmente, como se desprende de las estimaciones, al usar una participación de 2/3, la PTF de México en relación con Estados Unidos llega a ser de hasta casi 80%, descendiendo y ubicándose en casi la mitad en 2011. Si usamos la estimación de 1/2, en todo el periodo no pasa de 50%, y se ubica en alrededor de 1/4 de la PTF de Estados Unidos al final del periodo. En cambio, los resultados son muy exagerados y francamente discutibles si usamos una de 1/3, dado que tendríamos que concluir que las diferencias de productividad son del orden de 10 veces a 1. Dado que el producto per cápita de Estados Unidos es tres veces mayor al de México, las participaciones de 2/3 y 1/2 son más congruentes con este hecho.

Si bien, a veces, las conclusiones del análisis de modelos macroeconómicos dinámicos son robustas para la participación del ingreso laboral usado, como sucede en el caso de Bergoeing et al. (2002), aun así las diferencias puntuales en las estimaciones del crecimiento de la PTF, su contribución y su tamaño relativo a Estados Unidos son importantes para motivar los ajustes a las participaciones del SCNM propuestas en este artículo.

Hasta aquí sabemos que, una vez que ajustamos los ingresos laborales por autoempleo y trabajo no remunerado, la participación ya no es 1/3 del valor agregado sino cercana a 1/2. Queda responder por qué una vez ajustando la participación mediante estos factores sigue siendo menor a 2/3, que es la participación de Estados Unidos y que comúnmente se supone para el resto de los países. Aunque el propósito de este artículo no es buscar los factores que pudieran permitir que β sea “pequeña”, creemos factible anticipar tres posibles causas: la extensa economía informal de México; la baja calidad del capital humano del país, y la proliferación de monopsonios en el mercado laboral. Los primeros dos determinantes socavan directamente la productividad del trabajo: i) respecto a la informalidad, porque operar en la informalidad implica tamaños relativamente pequeños de las empresas, sin acceso a medios formales de crédito, por lo que se dificulta la adopción de tecnologías que les permitieran explotar economías de escala y detonar la productividad; ii) en el caso del capital humano, porque, aun cuando se incrementa la escolaridad, si la calidad es mediocre entonces el incremento en el producto será menor que en economías con alta calidad del trabajo, y hay que recordar que la participación de los ingresos laborales es también la elasticidad producto del trabajo (en ausencia de externalidades). Los monopsonios crean una brecha entre productividad y salarios, lo que presiona a la baja la participación de los ingresos laborales en el valor agregado.

Comentarios finales

En este artículo nos abocamos a la tarea de proponer tres métodos para ajustar las participaciones laborales que reporta el SCNM. La premisa fundamental de nuestro argumento consiste en que el reducido peso de las remuneraciones en el valor agregado es más un problema de subregistro de los ingresos laborales que el resultado de que México tenga dotaciones de factores diferentes al resto de los países. Con este fin, adelantamos criterios para estimar los ingresos laborales de los individuos que se autoemplean, que son empleadores o que son trabajadores familiares sin pago.

Los resultados indican que los ajustes por la subestimación de ingresos laborales derivados de catalogar como ingresos de capital aquella parte que corresponde a retornos del capital humano de los individuos que se autoemplean, que son patrones o que no reciben pago formal, son importantes. El ajuste sobre el promedio ponderado significa incrementar la participación laboral promedio en casi 10 puntos si aplicáramos el método con la estimación mediana, y 14 puntos mediante el método que corrige más en la participación del ingreso laboral agregada. Dependiendo del método aplicado, el peso de los ingresos laborales en el valor agregado puede ubicarse entre 42 y 47% en la participación, resultado que es más coincidente con el peso de los ingresos laborales que se reportan en todo el mundo, o de manera alternativa entre 40 y 42% si tomamos el promedio ponderado.

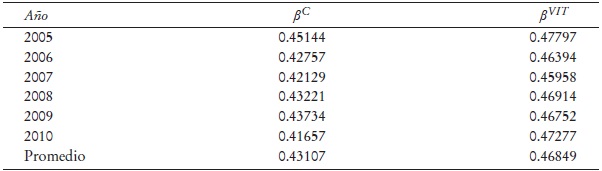

De hecho, el valor que se obtiene de la beta agregada, coincide con los valores que arroja la aplicación del método de Conesa, Kehoe y Ruhl (2007) y de una variante de la propuesta de Inklaar y Timmer (2013) que aplicaron en la actualización de la base de datos conocida como Penn World Table.

En el primer método, se parte de las estadísticas de sectores institucionales del SCNM, y lo que se ajusta es el valor agregado a costo de factores, eliminando del mismo todas aquellas partidas ambiguas, que mezclan ingresos laborales y del capital. Mientras que en el segundo, los autores proponen sumar el valor agregado bruto del sector agrícola a las remuneraciones de Cuentas Nacionales; en este caso, se le hizo una modificación, se sumó tanto el valor agregado bruto de la agricultura como del sector comercio, toda vez que en este último existe una importante cantidad de autoempleados en México. Los resultados indican que, en promedio, para el periodo 2005-2010, las betas estimadas con estas metodologías son 43 y 47%, respectivamente (véase Cuadro 6).

Cuadro 6 Resultados de las metodologías agregadas de corrección, 2005-2010.*

FUENTE: elaboración propia con base en INEGI (2012).

* βC = β con base en Conesa et al. (2007). βVIT = variante de la β propuesta en Inklaar y Timmer (2013).

Una línea de investigación que se abre para el futuro es analizar el porqué de la diferencia entre la estimación de García-Verdú (2005), basada en las encuestas al ingreso-gasto (la cual se aproxima más al peso que se maneja en nivel internacional) con la nuestra, que se basa en las encuestas de empleo.

Una de las principales aportaciones de esta investigación es el cálculo de las betas por actividad económica. En este sentido, la severidad en los ajustes para sectores específicos nos alertan sobre el uso de los pesos que reporta el SCNM para calibrar modelos de equilibrio general. La disparidad entre los registros y nuestras estimaciones nos hacen sospechar que las simulaciones que se obtengan sin ajustar los pesos de las remuneraciones pueden ser bastante sesgadas.