nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C8, G13, G17.

Introducción

Apesar de su popularidad entre practicantes e investigadores, el modelo de Black, Scholes y Merton (BSM) refleja sólo una pequeña parte de la complejidad de los mercados de derivados, produciendo un sesgo persistente en la determinación de las primas de las opciones. De hecho, el supuesto de volatilidad constante es una de las limitantes más drásticas por su contraste con las sonrisas de volatilidad (volatility smile) y las muecas de volatilidad (smirk) implícitas en los precios de opciones que se negocian en los mercados de derivados.

En las últimas décadas, la investigación ha sido pródiga debido a los cientos de contribuciones que descansan en supuestos más realistas que los del modelo de BSM. Al respecto, se han propuesto muchos y diversos modelos, algunos muy sofisticados, que suponen diferentes procesos estocásticos para conducir la dinámica de los activos subyacentes y su correspondiente prima de riesgo; véase, al respecto, Gatheral (2006). No obstante, un inconveniente de estos modelos es que pocas veces ofrecen fórmulas cerradas. Así, la ventaja de contar con supuestos más realistas se compensa con una implementación y calibración más compleja. Entre dichos modelos alter-nativos, se encuentran los de volatilidad estocástica (VE). En este enfoque la volatilidad cambia en el tiempo de acuerdo con un proceso estocástico, usualmente especificado mediante una ecuación diferencial estocástica que acompaña la dinámica del precio del activo subyacente.

Los trabajos seminales de Hull y White (1987), Stein y Stein (1991) y Heston (1993) motivaron, sin duda, el desarrollo de los modelos de volatilidad estocástica; estos modelos tienen dos factores, y uno de ellos conduce la dinámica estocástica de la volatilidad. Dentro de este enfoque se han propuesto diferentes modelos para el proceso de volatilidad, particularmente los procesos con reversión a la media del tipo Ornstein-Uhlenbeck, como en Schöbel y Zhu (1999), que suponen dos movimientos brownianos correlacionados y obtienen la función característica del logaritmo del precio con una expresión compuesta por un sistema de ecuaciones diferenciales estocásticas. Asimismo, Zhu (2010) propone un modelo de volatilidad estocástica de doble raíz en el contexto Longstaff (1989). Para resumir, en el Cuadro 1, se muestra un resumen de modelos de volatilidad estocástica de dos factores.

Es importante destacar otros modelos de volatilidad estocástica que consideran saltos en la dinámica del subyacente, como son los de Bates (1996) y Bakshi, Cao, y Chen (1997). Estos modelos son una extensión con volatilidad estocástica del modelo de difusión con saltos de Merton (1976). Evidentemente, la lista en el Cuadro 1 no es exhaustiva; lo realmente interesante en esta lista es cómo elegir uno u otro modelo con base en criterios de ajuste con los precios de mercado. En conclusión, muchos de estos modelos de valuación de opciones se definen por lo general mediante dos procesos: uno para el precio del activo subyacente y otro para la dinámica de la volatilidad, y lo importante es cuál de ellos se ajusta mejor a un conjunto de datos.1

Es importante mencionar que el modelo de Heston (1993) ha sido objeto de varias críticas, una de ellas es la dificultad de estimar sus parámetros para calibrar smiles de corto plazo. El presente trabajo propone una metodología para la estimación de los parámetros del modelo de Heston mediante funciones de pérdida cuadráticas. La metodología consiste en minimizar una medida del error entre los precios observados y los precios teóricos. Para ello, se utiliza la transformada fundamental de Lewis (2000) y, posteriormente, se desarrolla un algoritmo de calibración que minimiza el error, dado un conjunto de parámetros iniciales asociado a la transformada de Lewis. La metodología se aplica a la valuación de opciones europeas sobre acciones de América Móvil, S.A.B. de C.V, serie L (AMX-L), Wal-Mart de México, S.A.B. de C.V., serie V (WALMEX-V) y Grupo México, S.A.B. de C.V., serie B (GMEXICO-B), que se negocian en el MexDer (Mercado Mexicano de Derivados).

Este trabajo está organizado como sigue: en la primera sección se plantea el marco general de los modelos de volatilidad estocástica; en la segunda se discuten, brevemente, las características teóricas del modelo de Heston junto con su función de densidad marginal para diferentes valores de los parámetros de correlación y volatilidad de la varianza; en el transcurso de la tercera sección se presenta la transformada fundamental de Lewis (2000) y la fórmula general para calcular el precio de una opción bajo una clase general de modelos de volatilidad estocástica; a través de la cuarta sección se desarrolla la metodología de calibración de parámetros del modelo de Heston con funciones cuadráticas de pérdida, el algoritmo de calibración propuesto minimiza el error dado un conjunto de parámetros iniciales aso-ciado a la transformada de Lewis; en la quinta sección se presentan y analizan los resultados obtenidos después de aplicar la metodología para valuar opciones sobre acciones de AMX-L, WALMEX-V y GMEXICO-B; por último, se presentan las conclusiones.

I. El marco teórico de volatilidad estocástica

Los modelos de volatilidad estocástica con sus respectivas extensiones, en general, han resultado ser más apropiados, con cierta reserva, para la valuación de opciones en tiempo continuo que otras alternativas con volatilidad constante. Usualmente, estos modelos son planteados en tiempo continuo aunque también se encuentran en la bibliografía en tiempo discreto mediante modelos GARCH y sus extensiones, como se hace en Harvey, Ruiz y Shepard (1994). Un modelo general de volatilidad estocástica es comúnmente planteado como un sistema de dos ecuaciones diferenciales estocásticas:

Para generar el efecto de apalancamiento se supone que el rendimiento de activo y las innovaciones de la volatilidad están correlacionadas de tal forma que:

De esta manera el precio del derivado depende ahora del tiempo, del precio del activo subyacente y de la volatilidad:

Cuando se considera volatilidad estocástica se relajan dos de los supuestos del modelo de Black, Scholes y Merton; el primero es que un solo movimiento browniano genera incertidumbre (riesgo de mercado) y el segundo, relacionado con el anterior, es que los mercados son completos. Los modelos de volatilidad estocástica consideran, en general, dos movimientos brownianos, y es por ello que el precio del derivado no se puede replicar, por lo que el mercado no es completo. Esto significa que existe un número infinito de precios que invalidan el supuesto de no arbitraje. Si se incluye otro instrumento de cobertura con un derivado, entonces el mercado es completo y, en consecuencia, los derivados ahora deberán valuarse relacionando unos con otros, así como el activo subyacente. Ésta es una de las razones de que los modelos de volatilidad estocástica se puedan calibrar dado un conjunto de precios de mercado de las opciones, es decir, dado un conjunto de parámetros iniciales y mediante la implementación de un algoritmo numérico se pueden estimar los parámetros del modelo, minimizando la distancia entre los precios de mercado y los obtenidos con el modelo teórico.

Para modelar el riesgo de volatilidad es común introducir otro movimiento browniano

II. Modelo de volatilidad estocástica de Heston

Heston (1993) valúa una opción sobre una acción con volatilidad estocástica, y un rasgo relevante de su trabajo es que obtiene las funciones características de las probabilidades neutrales al riesgo como soluciones de una ecuación diferencial parcial de segundo orden. Posteriormente, por medio de estas probabilidades neutrales al riesgo obtiene una fórmula similar a la de Black, Scholes y Merton para valuar una opción europea de compra; el precio de la opción de venta se puede obtener con la paridad put-call.

Otra característica esencial del modelo de Heston (1993) es que proporciona una fórmula cerrada (en términos de integrales de variables complejas) para el precio de una opción con el supuesto de correlación entre el precio del activo subyacente y su volatilidad. Aunque la fórmula es cerrada, su cálculo es usualmente complicado por incluir variables complejas. Así, el precio de la opción se obtiene al calcular la probabilidad de que una opción de compra expire dentro del dinero; aunque dicha probabilidad no se puede calcular directamente, ésta se puede calcular a través de la inversión de la función característica del logaritmo del precio del subyacente. A continuación se plantea la dinámica estocástica que conduce la volatilidad. Supongamos que el precio actual, St de una acción es conducido por:

donde μ es el parámetro de tendencia y

W1,t es un

proceso de Wiener. La volatilidad

donde W2,t es un proceso de Wiener correlacionado con W1,t , i.e., Cov(dW1,t, dW2,t) = ρ. Para simplificar el modelo, se aplica el lema de Itô con el fin de obtener el proceso para la varianza vt, el cual se puede expresar como un proceso del tipo Cox, Ingersoll y Ross (1985), es decir,

(1)

(1)

En el contexto de los modelos de volatilidad estocástica, los parámetros θ, κ y σ, se interpretan como la varianza de largo plazo, la tasa de reversión a la varianza de largo plazo y la volatilidad de la varianza (a menudo denominada como la volatilidad de la volatilidad), respectivamente. Heston muestra que el precio al tiempo t de una opción de compra con tiempo un vencimiento T − t (como proporción de año), denotado por c (S, v, t), está dada por:

(2)

(2)

donde St es el precio spot del activo, K el precio de ejercicio de la opción y, P (t, T) es un factor de descuento. Por ejemplo, si r es una tasa de interés constante y continuamente capitalizable, entonces se puede tomar P (t, T) = e−r( T−t). El precio de una opción de venta europea al tiempo t, se obtiene con la paridad put-call como sigue:

(3)

(3)

Las cantidades P1 y P2 son las probabilidades de que la opción expire dentro del dinero, condicionales al logaritmo del precio del subyacente, xt = ln(St) = x, y a la volatilidad, vt = v, ambas al tiempo t. Para valuar opciones es necesaria una dinámica neutral al riesgo, que en este caso está expresada en términos de los parámetros neutrales al riesgo κ y θ como sigue:

(4)

(4)

A continuación, se obtiene el proceso neutral al riesgo para el precio del subyacente y la varianza expresados en la ecuación anterior. Supongamos que el precio de la acción es conducido por:

donde S = St, v = vt y dW1 = dW1,t. Después de aplicar el lema Itô al proceso x = 1nS, se sigue que:

(5)

(5)

Por otra parte, el proceso para la raíz cuadrada de la varianza

(6)

(6)

donde β y δ son parámetros y dW2 = dW 2, t. Al aplicar el lema de Itô, se tiene que el proceso para la varianza v es el proceso de Cox, Ingersoll y Ross (1985), es decir,

(7)

(7)

donde κ = 2β,θ = δ2/2β y σ = 2δ. Si κ, θ y σ satisfacen las condiciones 2κθ > σ2 y v0 > 0, se puede demostrar que la varianza vt es siempre positiva y su proceso dado en (7) está bien definido en estas condiciones, esa propiedad se conoce como condición de proceso de raíz cuadrada de Feller. Si se expresa (5) como el proceso neutral al riesgo:

donde r es la tasa de interés libre de riesgo y

(8)

(8)

entonces la versión neutral al riesgo del proceso en (7) para v está dada por

(9)

(9)

donde λ = λ(t, St, vt) es el premio al riesgo por volatilidad, y

(10)

(10)

Por lo tanto, los procesos para el precio de la acción y para la varianza son, respectivamente,

(11)

(11)

(12)

(12)

donde

(13)

(13)

Bajo la medida de probabilidad P se tiene que W1

~ N (0, T) y W2 ~

N (0, T), es necesaria una nueva medida

Q tal que W1* ~

N (0, T) y

W2* ~ N (0,

T) bajo Q. Por el teorema de Girsanov, la

medida Q existe si

(14)

(14)

donde κ* = κ + λ y θ* = κθ/(κ + λ) son los parámetros neutrales al riesgo. Si se omite el asterisco de κ * y θ*, los procesos para el precio de la acción y la varianza son:

(15)

(15)

las cuales coinciden con las ecuaciones en (4). De acuerdo con la dinámica anterior, las probabilidades P1 y P2 se interpretan como las probabilidades ajustadas al riesgo o neutrales al riesgo. Por lo tanto,

(16)

(16)

Para j = 1,2. Las probabilidades Pj se obtienen al intervenir las funciones características fj en

(17)

(17)

donde:

En las ecuaciones anteriores τ = T-t es el plazo al vencimiento,

Por otro lado, si se escribe xt = ln(St /S0) − μt , entonces se puede expresar el modelo de Heston en (1) en términos del rendimiento centrado xt y de vt (véase Čivžek et al., 2011). De esta manera, el proceso es caracterizado por la transición Pt (x,v|v0) del rendimiento x y la varianza v al tiempo t dado un rendimiento inicial x = 0 y varianza v0 al tiempo t = 0. La dinámica temporal de Pt (x, v|v0) es conducida por la siguiente ecuación de Fokker-Planck (o forward Kolmogorov):

(18)

(18)

Al resolver esta ecuación se obtiene la siguiente fórmula semianalítica para la densidad de los rendimientos centrados de x, dado un cambio en el precio en un intervalo de tiempo t, de acuerdo con Dragulescu y Yakovenko (2002):

(19)

(19)

Donde:

A continuación, se muestra gráficamente la densidad marginal del modelo de Heston dada por (19) para diferentes valores de ρ, con parámetros dados por (Cuadro 2):

La Gráfica 1 muestra la función de densidad marginal del modelo de Heston para diferentes valores de ρ y se compara con la densidad de una distribución normal N ~ (0, 0.15). Obsérvese que el parámetro de correlación controla, en efecto, el sesgo de la densidad. En efecto, si ρ = −0.5, la densidad muestra sesgo negativo, mientras que si ρ = +0.5, la densidad muestra sesgo positivo, en el caso de ρ = 0, la densidad es simétrica. De la misma manera, se muestra la densidad del modelo de Heston para diferentes valores del parámetro de volatilidad de la varianza σ, con parámetros dados el siguiente Cuadro.

FUENTE: elaboración propia.

Gráfica 1 Función de densidad marginal del modelo de Heston para diferentes valores de ρ.

La Gráfica 2 muestra la función de densidad marginal del modelo de Heston para diferentes valores de σ y se compara con la densidad de una distribución normal N ~ (0, 0.15). Obsérvese que el parámetro de volatilidad de la volatilidad controla la curtosis de la densidad; por lo tanto, si σ es relativamente alta, entonces la densidad presenta exceso de curtosis con su correspondiente efecto en las colas (colas pesadas).

III. Cálculo de la prima de la opción por medio de la transformación de Lewis

El cálculo del precio de la opción con el modelo de Heston tiene algunos detalles técnicos, un tanto complejos, que hay que tomar en cuenta, ya que es necesario evaluar las integrales complejas en (17). La forma cerrada requiere los siguientes parámetros: el precio spot del activo S = St, el precio de ejercicio K, el tiempo al vencimiento τ = T − t, y la tasa de interés libre de riesgo y constante r, además de estimaciones para los parámetros que conducen el proceso de tendencia, como son: la varianza de largo plazo θ, la varianza actual vi, el premio al riesgo por volatilidad λ, el parámetro de reversión a la media κ, la volatilidad de la varianza σ, y la correlación entre los procesos que conducen el precio del activo y la volatilidad, ρ.

Lewis (2000) muestra que el precio de la

opción c (S, V,

τ) en el modelo de Heston

(1993) se puede expresar en términos de la transformada fundamental

(20)

(20)

Donde X = 1n S/K + (r - δ)τ, ki = ½ y δ es la tasa de dividendos. Para el modelo de Heston la transformada fundamental es de la forma:

(21)

(21)

Donde:

(22)

(22)

(23)

(23)

(24)

(24)

y además: t = σ2

τ/2, ῶ =

2kθ/σ2,

En la Gráfica 3 se muestra una superficie de precios de opciones de compra y en la Gráfica 4 una superficie de precios de opciones de venta, los precios de las opciones se calculan con la transformada fundamental de Lewis y parámetros dados por (Cuadro 4):

Fuente: elaboración propia.

Gráfica 3 Superficie de precios opciones de compra con el modelo deHeston.

FUENTE: elaboración propia.

Gráfica 4 Superficie de precios opciones de venta con el modelo de Heston.

Cuadro 4 Parámetros empleados para calcular precios de opciones del modelo de Heston con la transformada de Lewis.

El plazo al vencimiento es desde T − t = τ = 0.1,...,1 y el precio del sub-yacente varía dentro del rango: St = 50,..., 150.

IV. Estimación de parámetros del modelo de Heston con funciones de pérdida cuadráticas

Si se estiman los parámetros de un modelo de volatilidad estocástica mediante series históricas de rendimientos de los activos, no todos los parámetros serían útiles para efectos de valuación de derivados, ya que los parámetros estimados estarían bajo una medida de probabilidad verdadera, mientras que los negociadores de derivados ajustan tales parámetros para la determinación de precios de derivados. En particular, para los modelos de volatilidad estocástica el coeficiente de la varianza es una modificación del valor verdadero, lo cual es resultado del supuesto de que la prima de riesgo de volatilidad es independiente del precio del subyacente y del tiempo, además de ser proporcional a la volatilidad,2 es decir: λ (t, v, S) = λv. Para recuperar tal prima de riesgo, es necesario consultar precios de algunos derivados que se negocien en el mercado.

Por esa razón, en la industria y en la investigación (Bakshi, Cao y Chen, 1997) cada vez hay más preferencia por utilizar únicamente precios de derivados y calibrar un modelo en base a un conjunto de opciones líquidas. Un procedimiento estándar es el siguiente: una mesa de derivados planea vender una opción exótica y a la vez cubrir su exposición, además se supone que se emplea un modelo de volatilidad estocástica. La primera etapa consiste en obtener un conjunto de precios de mercado de opciones europeas líquidas, para después calibrar el modelo. Los parámetros calibrados son los neutrales al riesgo, y por lo tanto se pueden utilizar sin modificaciones para valuar y cubrir la opción exótica. En cierto sentido, es una generalización de la metodología para obtener las volatilidades implícitas bajo el modelo de Black, Scholes y Merton, el propósito de la calibración es valuar la opción exótica de tal manera que sea consistente con los precios de mercado de las europeas. Si el modelo calibrado genera precios consistentes con el mercado, entonces los parámetros estimados deberían ser estacionarios a través del tiempo, y su variabilidad se debe sólo a errores de medición. En la práctica, por supuesto, esto no sucede así, y se tiene que recalibrar los parámetros diariamente o con mayor frecuencia si es necesario.

Para la calibración se debe minimizar una cierta medida de distancia entre los precios de mercado y los precios teóricos dados por el modelo. Es decir, se determinan parámetros tales que el error entre los precios de mercado y los precios del modelo teórico sea el mínimo posible, tal error es medido por una función de pérdida. Supongamos que se cuenta con un conjunto N de precios de mercado de opciones denotados por Pi (i = 1, 2,…,N) y que los precios del modelo dependen de un conjunto de parámetros Θ ≡ {ρ, κ, θ, σ, v (0), ki, γ} que en este caso son los de la transformada fundamental de Lewis. De acuerdo con Bakshi et al. (1997) se pueden construir tres funciones de pérdida:

Función de pérdida del error cuadrático medio: $FEM;

Función de pérdida relativa del error cuadrático medio: %FEM;

Función de pérdida del error cuadrático medio de volatilidad implícita: FEMVI.

La función de pérdida del error cuadrático medio es el promedio de los cuadrados de los errores estimados:

(25)

(25)

donde ei (Θ) = Pi − Pi (Θ) son los errores de estimación para i = 1, 2,…, N. La función de pérdida relativa del error cuadrático medio está definida por:

(26)

(26)

La función de pérdida del error cuadrático medio de volatilidad implícita se define por:

(27)

(27)

Con el propósito de encontrar los parámetros que minimicen las funciones en (25) y (26) se plantean como:

(28)

(28)

y

(29)

(29)

A diferencia de la raíz cuadrada de la función de pérdida del error cuadrático medio $RFEM que minimiza el promedio de la raíz cuadrada de la diferencia entre precios de mercado y precios del modelo teórico, la raíz función de pérdida relativa del error cuadrático medio $RFEM en (28) minimiza el porcentaje o diferencia relativa entre tales precios, Bakshi et al. (1997) y Heston y Nandi (2000) estiman parámetros con este enfoque. $RFEM y $RFEM arrojan parámetros que minimizan la distancia entre precios de mercado y precios del modelo teórico. También se pueden determinar parámetros que minimicen la distancia entre volatilidades implícitas obtenidas a partir de precios de mercado y las volatilidades implícitas obtenidas a partir de precios del modelo teórico, por medio de la raíz de la función de pérdida de volatilidad implícita del error cuadrático medio RFEMIV definida por:

(30)

(30)

En la expresión anterior σi es la volatilidad implícita de Black, Scholes y Merton, que se obtiene al invertir la fórmula de BSM e igualarla a precios de mercado, y σi (Θ) es la volatilidad implícita de BSM obtenida al invertir la fórmula de BSM e igualarla a precios obtenidos con el modelo teórico.

Los parámetros estimados obtenidos de la función de pérdida en (30) pueden utilizarse para modelar algunas propiedades de la distribución de los rendimientos del activo subyacente, ya que la forma de la curva de volatilidad implícita representa la distribución de rendimientos del activo subyacente en estudio. Una mueca de volatilidad (volatility smirk) implica un sesgo o asimetría en la distribución, mientras que una sonrisa de volatilidad (volatility smile) implica curtosis.

Cada una de las funciones de pérdida descritas asigna una ponderación diferente a las opciones. La raíz de la función de pérdida del error cuadrático medio $RFEM asigna más peso a opciones dentro-del-dinero, lo cual se debe a que dichas opciones son más caras. Cualquier error en la estimación dado por una diferencia entre los precios de mercado y los precios ajustados es causado por estas opciones, la raíz de la función de pérdida del error cuadrático medio $RFEM tenderá a producir parámetros que conducen a errores pequeños de valuación para opciones dentro-del-dinero. Por su parte, la raíz de la función de pérdida relativa del error cuadrático medio %RFEM asigna más peso a opciones muy fuera del dinero, debido a que estas opciones tienen poco valor. Por último la raíz de la función de pérdida del error cuadrático medio de volatilidad implícita RFEMVI asigna una ponderación similar a todas las opciones.

V. Calibración y análisis de resultados

Con el propósito de aplicar la metodología descrita en la sección anterior, se tomaron los datos del Boletín del Resumen del Mercado de Opciones (BRMO) del día 25/10/2013 de MexDer. Este resumen contiene las opciones que tienen contratos abiertos, es decir, que tienen operación y cierta liquidez. En este trabajo se consideran opciones europeas sobre acciones de América Móvil, S.A.B. de C.V. serie L (AMX-L), Wal-Mart de México, S.A.B. de C.V. serie V (WALMEX-V) y Grupo México, S.A.B. de C.V. serie B (GMEXICO-B) con un plazo al vencimiento de 56 días; asimismo, se obtuvieron del proveedor de precios (vendor) la curva TIIE28-IRS para la tasa libre de riesgo, las volatilidades implícitas y la “delta” de todas las opciones negociadas en ese día.

1. Calibración para opciones sobre AMX-L

El Cuadro 5 muestra datos relevantes para la calibración de los parámetros para opciones sobre AMX-L:

El Cuadro 6 muestra un resumen de los valores de las funciones de pérdida y los valores estimados de los parámetros del modelo de Heston para cada función de pérdida. En la calibración3 se utilizó la transformada fundamental de Lewis.

Cuadro 6 Resumen de las funciones de pérdida con los correspondientes valores de los parámetros estimados del modelo de Heston con la transformada de Lewis.

FUENTE: elaboración propia.

La interpretación de los valores de las funciones de pérdida es la siguiente. El valor de $RFEM es de 0.0587, el cual corresponde a un error de aproximadamente 5.9 centavos, en promedio, entre los precios de mercado y los precios producidos por el modelo de Heston. Por su parte, el valor de %RFEM es de 0.0553, que corresponde a un error de aproximadamente 5.53% en promedio entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.0253 corresponde a una diferencia de 2.53% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas con el modelo de Heston.

El Cuadro 7 muestra los precios de cierre de opciones de compra y venta AMX-L obtenidos del boletín, la volatilidad implícita calculada con el método de bisección y los correspondientes precios estimados con el modelo de Heston junto con las volatilidades implícitas y los valores de las funciones de pérdida, además de las volatilidades implícitas que reporta el boletín.

Cuadro 7 Precios estimados con el modelo de Heston con las funciones de pérdida y volatilidades implícitas.

FUENTE: elaboración propia.

En las Gráficas 5 y 6 se muestran los resultados obtenidos en el Cuadro 7. Obsérvese que los valores estimados por $RFEM y %RFEM para opciones de compra producen volatilidades implícitas que en su mayoría están alejadas de las volatilidades del mercado. Por su parte, los valores estimados por RFEMVI para opciones de compra producen volatilidades implícitas que están razonablemente cerca de las volatilidades del mercado en todos los niveles de moneyness. Para opciones de venta, el mejor ajuste corresponde a %RFEM.

FUENTE: elaboración propia.

Gráfica 5 Volatilidades implícitas de opciones de compra obtenidas de las funciones de pérdida.

FUENTE: elaboración propia.

Gráfica 6 Volatilidades implícitas de opciones de venta obtenidas de las funciones de pérdida.

En las Gráficas 7 y 8 se muestran las comparaciones entre los precios de mercado teóricos a través de las funciones de pérdida. Obsérvese que los valores estimados por RFEMVI para opciones de compra son muy cercanos a los publicados por el boletín de MexDer. Para opciones de venta, los valores estimados de $RFEM y RFEMVI son mayores a los publicados en el boletín, lo anterior se debe a que para opciones de compra se cuenta con cinco precios, de los cuales tres son de opciones que están dentro-del-dinero y los dos precios restantes son de opciones fuera-del-dinero. Para opciones de venta sólo hay dos precios de mercado y ambos están fuera-del-dinero.

FUENTE: elaboración propia.

Gráfica 7 Comparación entre precios estimados de opciones de compra y precios de mercado.

FUENTE: elaboración propia.

Gráfica 8 Comparación entre precios estimados de opciones de venta y precios de mercado.

Una vez que se han calibrado los parámetros del modelo es deseable examinar la eficiencia de la calibración con las tres funciones de pérdida. Para ello se determinan los precios de todas las opciones de compra y de venta que forman parte del boletín de opciones y sus volatilidades implícitas con los parámetros estimados, pero con la particularidad de que, para el caso de %RFEM, se hace la valuación sólo para opciones cuyo precio de liquidación es mayor a $0.50, como lo sugiere Bakshi et al. (1997). Los resultados se muestran en el Cuadro 8.

Cuadro 8 Resumen de las funciones de pérdida con los correspondientes valores ajustados de los parámetros estimados del modelo de Heston con la transformada de Lewis.

FUENTE: elaboración propia.

En el cuadro anterior se observa que el valor de $RFEM es de 0.0498, lo que corresponde a un error de aproximadamente 5 centavos en promedio entre los precios de mercado y los precios producidos por el modelo de Heston. Por su parte, el valor de %RFEM es de 0.0472, lo que corresponde a un error de aproximadamente 4.7% en promedio entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.3053, el cual corresponde a una diferencia de 30.5% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas del modelo de Heston.

Los Cuadros 9 y 10 muestran, respectivamente, los precios de cierre de opciones de compra y de venta de AMX-L obtenidos del boletín para cada precio de ejercicio reportado, la volatilidad implícita calculada con el método de bisección y los correspondientes precios estimados con el modelo de Heston junto con las volatilidades implícitas y los valores de las funciones de pérdida, además de las volatilidades implícitas provenientes del boletín.

Cuadro 9 Precios estimados de opciones de compra con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia. NA: no aplica.

Cuadro 10 Precios estimados de opciones de venta con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia.

En las Gráficas 9 y 10 se muestran los resultados obtenidos en los Cuadros 9 y 10. Obsérvese que, para opciones de compra, los valores estimados por $RFEM, %RFEM y RFEMIV producen volatilidades implícitas que están alejadas de las volatilidades implícitas del mercado en todos los niveles de moneyness. Para opciones de venta y fuera del dinero, el mejor ajuste se obtiene con %RFEM. Por último, el parámetro de correlación resultó negativo en todos los casos, lo cual implica que la densidad del subyacente tiene sesgo negativo.

FUENTE: elaboración propia.

Gráfica 9 Comparación entre volatilidades implícitas estimadas para opciones de compra y volatilidades implícitas de mercado.

2. Calibración para opciones sobre WALMEX-V

El Cuadro 11 muestra datos relevantes para la calibración de los parámetros para opciones sobre WALMEX-V:

El Cuadro 12 muestra un resumen de los valores de las funciones de pérdida y los valores estimados de los parámetros del modelo de Heston para cada función de pérdida.

Cuadro 12 Resumen de las funciones de pérdida con los correspondientes valores de los parámetros estimados del modelo de Heston con la transformada de Lewis.

A continuación se proporciona la interpretación de los valores de las funciones de pérdida del Cuadro 12. El valor de $RFEM es de 0.0497, lo que corresponde a un error de aproximadamente 5 centavos en promedio entre los precios de mercado y los precios producidos por el modelo de Heston. Por su parte, el valor de %RFEM es de 0.0426, lo que conduce a un error de aproximadamente 4.3%, en promedio, entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.0139, el cual corresponde a una diferencia de 1.4% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas con el modelo de Heston.

El Cuadro 13 muestra los precios de cierre de opciones de compra y venta de WALMEX-V obtenidos del BRMO, la volatilidad implícita calculada con el método de bisección, y los correspondientes precios estimados con el modelo de Heston junto con las volatilidades implícitas y los valores de las funciones de pérdida, además de las volatilidades implícitas que reporta el boletín.

Cuadro 13 Precios estimados con el modelo de Heston con las funciones de pérdida y volatilidades implícitas.

FUENTE: elaboración propia.

Los resultados obtenidos en el Cuadro 13 se muestran en las Gráficas 11 y 12. Obsérvese que, para opciones de compra, los valores estimados de %RFEM producen volatilidades implícitas que están cerca de las volatilidades implícitas del mercado en todos los niveles de moneyness, mientras que los valores estimados por $RFEM y RFEMVI producen volatilidades implícitas que están alejadas de las volatilidades implícitas del mercado. Para opciones de venta en-el-dinero, el ajuste más próximo es para $RFEM y RFEMVI. Para opciones de venta muy dentro-del-dinero, las volatilidades implícitas gene-radas por %RFEM son las más cercanas a las del mercado.

FUENTE: elaboración propia.

Gráfica 11 Volatilidades implícitas de opciones de compra obtenidas de las funciones de pérdida.

FUENTE: elaboración propia.

Gráfica 12 Volatilidades implícitas de opciones de venta obtenidas de las funciones de pérdida.

En las Gráficas 13 y 14 se presentan los precios de mercado en comparación con los obtenidos teóricamente y, en cada caso, se muestran las funciones de pérdida. Obsérvese que para opciones de compra los valores estimados por %RFEM son los más cercanos a los publicados por el boletín de MexDer. Para opciones de venta, los valores estimados para las tres funciones, en general, producen precios muy cercanos a los publicados en el boletín. Cabe mencionar que en el caso de opciones de compra todas están fuera-del-dinero y de los cuatro precios de opciones de venta tres están dentro-del-dinero.

FUENTE: elaboración propia.

Gráfica 13 Comparación entre precios estimados de opciones de compra y precios de mercado.

FUENTE: elaboración propia.

Gráfica 14 Comparación entre precios estimados de opciones de venta y precios de mercado.

Con el propósito de analizar la eficiencia de la calibración de %RFEM se hace la valuación pero sólo para opciones cuyo precio de liquidación es mayor a $0.50, esto con el fin de reducir las diferencias en precios al excluir opciones con primas con poco valor. En el boletín se verifica que para el caso de las opciones de compra todas están fuera-del-dinero y para opciones de venta tres de las cuatro están dentro-del-dinero. Los resultados se muestran a continuación (Cuadro 14):

Cuadro 14 Resumen de las funciones de pérdida con los correspondientes valores ajustados de los parámetros estimados del modelo de Heston con la transformada de Lewis.

En este caso, el valor de $RFEM es de 0.1203, lo que corresponde a un error de aproximadamente $12, en promedio, entre los precios de mercado y los precios producidos por el modelo de Heston. El valor de %RFEM es de 0.0439, lo que corresponde a un error de aproximadamente 4.4%, en promedio, entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.3912, el cual corresponde a una diferencia de 39% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas del modelo de Heston.

Los Cuadros 15 y 16 presentan, respectivamente, los precios de cierre de opciones de compra y de venta de WALMEX-V obtenidos del boletín para cada precio de ejercicio reportado, la volatilidad implícita calculada con el método de bisección y los correspondientes precios estimados con el modelo de Heston junto con las volatilidades implícitas y los valores de cada función de pérdida, además de las volatilidades implícitas que reporta el boletín.

Cuadro 15 Precios estimados de opciones de compra con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia.

NA: no aplica.

Cuadro 16 Precios estimados de opciones de compra con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia.

NA: no aplica.

En las Gráficas 15 y 16 se examinan los resultados de los Cuadros 15 y 16. Nótese que, para opciones de compra, los valores estimados por $RFEM, %RFEM y RFEMIV producen volatilidades implícitas que, en general, están alejadas de las volatilidades implícitas del mercado en todos los niveles de moneyness. Para opciones de venta y dentro-del-dinero el ajuste más próximo es para %RFEM. Con respecto del parámetro de correlación, éste resultó positivo para cada función de pérdida, lo cual implica que la densidad del subyacente tiene sesgo positivo.

FUENTE: elaboración propia.

Gráfica 15 Comparación entre volatilidades implícitas estimadas para opciones de compra y volatilidades implícitas de mercado.

3. Calibración para opciones sobre GMEXICO-B

El Cuadro 17 muestra datos relevantes para la calibración de los parámetros de las opciones sobre GMEXICO-B:

El Cuadro 18 muestra un resumen de los valores de las funciones de pérdida y los valores estimados de los parámetros del modelo de Heston para cada función de pérdida.

Cuadro 18 Resumen de las funciones de pérdida con los correspondientes valores de los parámetros estimados del modelo de Heston con la transformada de Lewis.

La interpretación de los valores de las funciones de pérdida es como sigue. El valor de $RFEM es de 0.0872, lo que corresponde a un error de aproximadamente 9 centavos entre los precios de mercado y los precios producidos por el modelo de Heston. Por su parte, el valor de %RFEM es de 0.0411, lo cual corresponde a un error de aproximadamente 4.1% en promedio entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.0125, el cual corresponde a una diferencia de 1.25% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas con el modelo de Heston.

El Cuadro 19 muestra los precios de cierre de opciones de compra y venta de GMEXICO-B obtenidos del brmo, la volatilidad implícita calculada con el método de bisección y los correspondientes precios estimados con el modelo de Heston junto con las volatilidades implícitas y los valores de las funciones de pérdida, además de las volatilidades implícitas que reporta el boletín.

Cuadro 19 Precios estimados con el modelo de Heston con las funciones de pérdida y volatilidades implícitas.

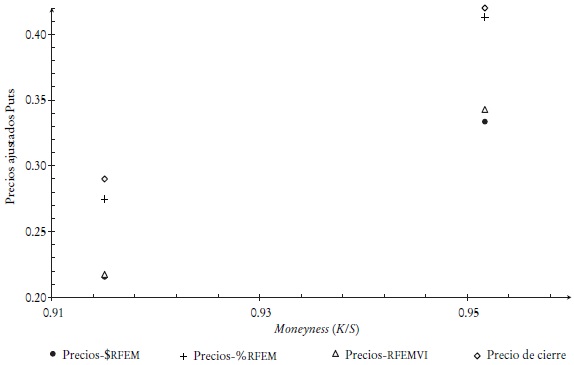

En las Gráficas 17 y 18 se muestran los resultados obtenidos en el Cuadro 19. Obsérvese que, para opciones de compra, los valores estimados de %RFEM producen volatilidades implícitas que están razonablemente cerca de las volatilidades implícitas del mercado en todos los niveles de moneyness, mientras que los valores estimados por $RFEM y RFEMVI producen volatilidades implícitas que están alejadas de las volatilidades implícitas del mercado. Para opciones de venta muy dentro-del-dinero el mejor ajuste se obtiene con $RFEM.

FUENTE: elaboración propia.

Gráfica 18 Volatilidades implícitas de opciones de venta obtenidas de las funciones de pérdida.

En las Gráficas 19 y 20 se muestran los precios de mercado en comparación con los obtenidos con las funciones de pérdida. Obsérvese que, para opciones de compra los valores estimados por %RFEM son los más cercanos a los publicados por el boletín de MexDer. Para opciones de venta los valores estimados por $RFEM y RFEMVI producen precios muy cercanos a los publicados en el boletín. Es importante mencionar que, en el caso de opciones de compra, se tienen cuatro precios de los cuales sólo uno está dentro-del-dinero y de los siete precios de opciones de venta cinco están dentro-del-dinero.

FUENTE: elaboración propia.

Gráfica 19 Comparación entre precios estimados de opciones de compra y precios de mercado.

FUENTE: elaboración propia.

Gráfica 20 Comparación entre precios estimados de opciones de venta y precios de mercado.

Para analizar la eficiencia de la calibración en el caso de %RFEM se hace la valuación pero sólo para opciones cuyo precio de liquidación es mayor a $0.50, además de que, del resumen del boletín para opciones de compra, solamente hay una con K = 40 que está dentro-del-dinero de las cuatro, y para opciones de venta cinco de las siete están dentro-del-dinero. Los resultados se muestran a continuación (Cuadro 20):

Cuadro 20 Resumen de las funciones de pérdida con los correspondientes valores ajustados de los parámetros estimados del modelo de Heston con la transformada de Lewis.

FUENTE: elaboración propia.

La interpretación de los valores de las funciones de pérdida es como sigue. El valor de $RFEM es de 0.1884, lo que corresponde a un error de aproximadamente $19, en promedio, entre los precios de mercado y los precios producidos por el modelo de Heston. Por su parte, el valor de %RFEM es de 0.0369, lo que corresponde a un error de aproximadamente 3.7% entre los precios de mercado y los precios producidos por el modelo de Heston. Por último, el valor de RFEMIV es de 0.4647, que corresponde a una diferencia de aproximadamente 46% entre las volatilidades implícitas obtenidas de los precios de mercado y las volatilidades implícitas obtenidas con el modelo de Heston.

Los Cuadros 21 y 22 muestran respectivamente los precios de cierre de opciones de compra y de venta de GMEXICO-B, obtenidos del boletín para cada precio de ejercicio reportado, la volatilidad implícita calculada con el método de bisección y los correspondientes precios estimados con el modelo de Heston, junto con las volatilidades implícitas y los valores de las funciones de pérdida, además de las volatilidades implícitas que reporta el boletín.

Cuadro 21 Precios estimados de opciones de compra con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia.

n.d.: no aplica.

Cuadro 22 Precios estimados de opciones de venta con el modelo de Heston con funciones de pérdida para cada precio de ejercicio (K) y sus volatilidades implícitas, y las volatilidades implícitas de mercado.

FUENTE: elaboración propia.

En las Gráficas 21 y 22 se muestran los resultados obtenidos de los cuadros anteriores. Se observa que, para opciones de compra fuera del dinero, los valores estimados por RFEMVI producen volatilidades implícitas muy cercanas a las del mercado. Para opciones de compra dentro-del-dinero y hasta K = 36 los valores estimados por %RFEM producen volatilidades implícitas muy cercanas a las del mercado. Para opciones de venta y dentro-del-dinero el mejor ajuste se obtiene con RFEMVI. Con respecto del parámetro de correlación, éste resultó negativo en todos los casos, lo cual implica que la densidad del subyacente tiene sesgo negativo.

FUENTE: elaboración propia.

Gráfica 21 Comparación entre volatilidades implícitas estimadas para opciones de compra y volatilidades implícitas de mercado.

Conclusiones

En esta investigación se discutieron las características teóricas del modelo de Heston (1993). Este modelo extiende el modelo BSM al suponer que la volatilidad del precio del subyacente es conducida por un proceso de difusión, además de incluir una correlación arbitraria entre la volatilidad y los rendimientos del subyacente. A partir de la función de densidad marginal obtenida por Dragulescu y Yakovenko (2002), y con parámetros dados, se analizó dicha densidad. Se concluye que el parámetro de correlación modela el sesgo de la densidad. La correlación positiva proviene de una alta volatilidad al aumentar el precio del subyacente, lo cual se refleja en la cola derecha de la densidad. Por su parte, una correlación negativa está asociada con una baja volatilidad; mientras que el parámetro de volatilidad de la varianza modela la curtosis de la densidad, lo cual produce colas pesadas. Es-tas características impactan en los precios de opciones según sea la relación entre el precio del subyacente y el precio de ejercicio.

Por medio de tres funciones de pérdida se calibraron los parámetros del modelo de Heston a un conjunto de precios de opciones de compra y de venta sobre acciones de AMX-L, WALMEX-V y GMEXICO-B, los cuales se reportan en el resumen del mercado de opciones negociadas que se publicó en la página de MexDer el 25 de octubre de 2013. En cada caso se determinaron precios de opciones de compra y de venta, así como las volatilidades implícitas que se utilizaron para cada función de pérdida mediante el método de bisección.

En el caso de AMX-L, resultó que para opciones de compra los valores obtenidos por la raíz de función de pérdida del error cuadrático medio de volatilidad implícita RFEMVI producen volatilidades implícitas que son consistentes con las observadas en el mercado, es decir, los dos conjuntos de volatilidades son de magnitud similar en todos los niveles de moneyness, mientras que los valores estimados por la raíz de la función de pérdida del error cuadrático medio $RFEM y la raíz de la función de pérdida relativa del error cuadrático medio %RFEM produjeron volatilidades implícitas, las cuales en su mayoría están alejadas de las del mercado. Para opciones de venta el mejor ajuste se obtiene con %RFEM.

Para opciones de compra sobre WALMEX-V y GMEXICO-B, resultó que los valores obtenidos por %RFEM producen volatilidades implícitas que están razonablemente cerca de las volatilidades implícitas del mercado en todos los niveles de moneyness, mientras que los valores estimados por $RFEM y RFEMVI producen volatilidades implícitas que están alejadas de las del mercado. Para opciones de venta en-el-dinero sobre WALMEX-V el mejor ajuste se obtuvo con $RFEM y RFEMVI. Para opciones de venta muy dentro-del-dinero, las volatilidades implícitas generadas por %RFEM son las más cercanas a las del mercado. Para opciones de venta muy dentro-del-dinero sobre GMEXICO-B el ajuste más cercano es para $RFEM.

En cuanto al parámetro de correlación para AMX-L y GMEXICO-B, éste resultó negativo para cada función de pérdida, lo cual implica que la densidad del subyacente tiene sesgo negativo, mientras que para WALMEX-V resultó positivo para cada función de pérdida, lo cual implica que la densidad del subyacente tiene sesgo positivo. Posteriormente, se examinó la eficiencia de los parámetros calibrados. Para ello, se determinaron las volatilidades implícitas de opciones de compra y de venta de todos los precios de ejercicio reportados en el boletín de opciones. Para opciones de compra sobre AMX-L y WALMEX-V, los valores estimados por $RFEM, %RFEM y RFE-MVI producen volatilidades implícitas que están alejadas de las volatilidades implícitas del mercado en todos los niveles de moneyness. Para opciones de venta y fuera del dinero sobre AMX-L, el mejor ajuste se obtiene con %RFEM. Para opciones de venta y dentro-del-dinero sobre WALMEX-V, el ajuste más cercano es para %RFEM. Para opciones de compra fuera del dinero sobre GMEXICO-B se tiene que los valores estimados por RFEMVI producen volatilidades implícitas muy cercanas a las del mercado. Por último, para opciones de venta y dentro-del-dinero el mejor ajuste se obtiene con RFEMVI.