nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: D31, D63 y H24.

Introducción

Tradicionalmente, la búsqueda de progresividad se ha emprendido mediante las tasas impositivas (progresividad formal). Sin embargo, los mínimos personales son herramientas muy eficaces que permiten una distribución más equitativa de la carga fiscal sin tener que recurrir a tarifa impositiva compleja (Tanzi, 2009). Asimismo, puede lograrse una mejor equidad horizontal en el tratamiento de las circunstancias personales y familiares (Sánchez Tejeda, 2006; IEF, 2002) al evitar los efectos disuasivos derivados de saltos de escala en el impuesto. El uso de estos mínimos concuerda con la meta de simplicidad fiscal que se estudia en la bibliografía actual sobre finanzas públicas (Auerbach, 2006; OCDE, 2006; Banks y Diamond, 2008), al tiempo que preserva un alto grado de progresividad.

El concepto tradicional de los mínimos personales basados en un mínimo estricto de rentas no imponibles igual para todos los contribuyentes se ha puesto en tela de juicio recientemente. Keen et al. (2000) demuestran que cuando los tipos impositivos son proporcionales y los mínimos personales tienen una elasticidad renta menor que uno, el uso de los mínimos personales incrementados (MPI) según los distintos niveles de renta derivaría en una mejor distribución de la renta después de impuestos (véase Faíña et al., 2011, 2013b).

Además, el uso de los mínimos personales incrementados está fuertemente justificado en términos de un criterio redistributivo. Se cimienta en la porción de la renta que se restaría por el consumo de bienes y servicios de la canasta básica de los hogares, lo que se conoce como "consumo necesario". A pesar de que esta idea tiene sus orígenes en la economía política clásica (Adam Smith, 1776; Stuart Mill, 1848), en años recientes el concepto del consumo necesario ha gravitado hacia una definición más flexible que descarta la suposición de que las necesidades básicas de las personas deben ser iguales para todos. Esto es a lo que recientemente se le ha denominado la paradoja de la equidad fiscal de Rousseau (Faíña et al., 2011, 2013b).

En el presente artículo se propone un método fiscal alternativo al que llamaremos el Método Fiscal basado en Renta Discrecional (MFRD). Las principales diferencias entre éste y el impuesto sobre la renta tradicional se basan en el tratamiento de los mínimos personales (mínimos personales incrementados, a diferencia de un mínimo estricto de rentas no gravables igual para todos los contribuyentes) y en el esquema fiscal (tipo impositivo único, en comparación con una combinación compleja de tipos impositivos progresivos y únicos). El cambio de un sistema tributario con tasas marginales crecientes a uno con tipos únicos reduce tanto los costes de inspección y administración como la complejidad fiscal y, por ende, genera efectos positivos sobre el cumplimiento fiscal. Asimismo, esta propuesta alternativa presenta varias ventajas. En primer lugar, el uso de tipos únicos crea un sistema tributario más sencillo y transparente al reducir los errores no intencionales. En segundo lugar, la simplificación de la estructura fiscal aumenta la probabilidad de ser inspeccionado y, por consiguiente, reduce la evasión fiscal (Panadés, 2012). De esta forma, en países como Rusia, en donde se ha pasado de una tarifa impositiva a un tipo único (sin mínimos personales), el cumplimiento fiscal ha mejorado en promedio en más del 10% (Ivanova et al., 2005; Gorodnichenko et al., 2007). Los principales detractores argumentan que el uso de tipos únicos reduce la progresividad inicial del sistema tributario y, por consiguiente, la redistribución de la renta será menor (Freire Seren y Panadés, 2008). Sin embargo, nuestro método fiscal no sólo emplea tipos únicos, sino que también incorpora un esquema de mínimos personales incrementados (MPI), cuya variable sustituta es el importe del consumo necesario requerido según los distintos niveles de vida de los contribuyentes. Por ende, tenemos un elemento (MPI) que incorpora la progresividad en el impuesto sobre la renta (Keen et al., 2000; Faíña et al., 2011). En resumen, nuestra propuesta (MFRD) combina los beneficios de la simplicidad antes descrita con las ganancias en términos de progresividad y bienestar social después de impuestos. Incorporamos esta pro puesta alternativa dentro de lo que denominamos "imposición objetiva". Esta teoría busca la progresividad con base en los patrones de consumo de los contribuyentes, en lugar de la tarifa impositiva tradicional, que se elige por parte de los encargados de la toma de decisiones con discrecionalidad. En otras palabras, incorporamos el comportamiento de los contribuyentes para incluir medidas objetivas en la evaluación del impuesto sobre la renta de las personas físicas en términos de progresividad y bienestar social.

Nuestros resultados muestran, desde un punto de vista teórico, que nuestro método fiscal es más progresivo y que incrementa el bienestar social más que el impuesto sobre la renta de las personas físicas tradicional de la mayoría de los países desarrollados (teorema de Atkinson, 1970). Para validar nuestros resultados teóricos, llevamos a cabo un ejercicio en el que tomamos los datos del impuesto sobre la renta de las personas físicas de 2006 en España1 y comparamos los resultados en términos de bienestar y progresividad con nuestra propuesta de un método fiscal alternativo, el MFRD. Los resultados del ejercicio empírico coinciden con las proposiciones teóricas derivadas de la comparación de los dos métodos fiscales.

El resto de este artículo está estructurado de la siguiente manera: la sección I presenta nuestra propuesta alternativa del impuesto sobre la renta, el Método Fiscal basado en Renta Discrecional (MFRD), junto con los patrones seguidos de dos elementos clave en nuestra propuesta: el consumo necesario y la renta discrecional. La sección II demuestra teóricamente que el MFRD es más progresivo y que incrementa el bienestar social más que los esquemas tradicionales del impuesto sobre la renta basados en una tarifa impositiva progresiva y mínimos personales fijos. La sección III aplica los resultados teóricos al caso de España en varios pasos. Primero, describimos brevemente la estructura del Impuesto sobre la Renta de las Personas Físicas (IRPF) de España en 2006 en comparación con la estructura de nuestro método fiscal alternativo (MFRD). Posteriormente, construimos nuestra propuesta del MFRD abordando el tratamiento de los MPI al recurrir al concepto del consumo necesario. Calculamos los bienes y servicios de la canasta básica y, por consiguiente, la estimación de una función de consumo necesario para los hogares españoles en 2006. Por último, comparamos los dos métodos fiscales (MFRD e IRPF) desde un punto de vista empírico y demostramos que los resultados teóricos (que el MFRD es más progresivo y mejor en términos de bienestar social que el IRPF de 2006) coinciden con los resultados empíricos que obtuvimos mediante los microdatos de la Encuesta de Presupuestos Familiares de 2006 y la Muestra de Declarantes de 2006 del Instituto de Estudios Fiscales. La sección IV contiene las principales conclusiones e implicaciones para las políticas.

I. El método fiscal basado en renta discrecional (MFRD) como propuesta alternativa a los impuestos sobre la renta de las personas físicas

1. Los mínimos personales incrementados (MPI): una interpretación basada en el concepto del consumo necesario

El concepto tradicional de un mínimo estricto de rentas no gravables igual para todos los contribuyentes, que está integrado en la mayoría de los sis temas del impuesto sobre la renta en la actualidad, puede cuestionarse con facilidad debido al concepto de las necesidades prioritarias, que son la base para definir el concepto de un mínimo estricto para las rentas gravables. Este tipo de necesidades, en las sociedades modernas y según los valores y las costumbres de las familias, aumentan con la renta y, por ende, no pueden definirse con certeza. Este concepto, al que puede llamársele consumo necesario (CN) será uno de los elementos clave para determinar el importe de los mínimos personales en nuestro método fiscal propuesto. Sin embargo, el uso de este concepto se consideraba injusto en la mayoría de los sistemas tributarios, ya que se entiende que las necesidades prioritarias son iguales para todas las personas. Una manera clara de expresar la idea anterior se aprecia en las siguientes palabras de Rousseau (1755, p. 46): "Quien simplemente posee lo necesario no deberá pagar nada; la tasa del que tiene algo superfluo puede igualarse, si es preciso, a la suma total de lo que exceda de sus bienes necesarios. Ante esto, el ultimo dirá que dado su rango, lo que es superfluo para un hombre inferior es necesario para él; pero es mentira, porque un Grande tiene dos piernas como tiene un vaquero, y como él, tan sólo tiene un vientre". Por otra parte, los mínimos personales incrementados (MPI) podrían aparentemente llevarnos a pensar que el impuesto sobre la renta adoptaría un cariz regresivo, ya que representarían mayores deducciones para quienes perciben una renta mayor. No obstante, Faíña et al. (2011) demostraron que usar los mínimos personales incrementados en lugar de un mínimo estricto de rentas personales no gravables igual para todos los contribuyentes en el cálculo del impuesto de las personas físicas lleva a una mejor distribución de la renta después de impuestos. A este resultado le han dado el nombre de paradoja de la equidad fiscal de Rousseau.

Si lo expresamos matemáticamente, dado un conjunto de bienes y servicios, j=1…m, si “xj (γ)" denota el gasto asignado a cada tipo de bienes como una función de la renta personal “γ”, el subconjunto de bienes necesarios puede definirse como:2

1

1

en la que

2

2

Como puede apreciarse en el lado derecho de la Expresión (2), al redefinir el concepto de la elasticidad renta, obtenemos que la proporción del gasto promedio que se dedica a los bienes necesarios,

Una vez determinado el conjunto de bienes necesarios {xi } i= 1 …n, n ϵ m , puede calcularse el consumo para cada hogar, CNj (γj ), al sumar los importes del gasto familiar para adquirir los bienes y servicios necesarios del conjunto {xi } i= 1 …n, n ϵ m , de acuerdo con la siguiente expresión:

3

3

en la que j representa los hogares. La proporción promedio del consumo necesario, SCNj(yj), puede estar dada por la proporción del consumo necesario, dividida entre el renta total familiar:

4

4

La proporción marginal del consumo necesario, sCNj (γi), puede estar dada por la proporción de la renta adicional que se gasta en bienes necesarios. Matemáticamente, está dada por la expresión diferencial (3) respecto de la renta:

5

5

Usando las expresiones (4) y (5) y la condición de la elasticidad renta que debe satisfacerse con los gastos en bienes necesarios, podemos derivar la siguiente expresión:

6

6

La expresión número (6) implica que la elasticidad renta del consumo necesario es menor que 1 y, por ende, la proporción promedio del consumo necesario respecto de la renta, SCNj (yj ),es una función decreciente de las rentas personales.

La Gráfica 1 muestra el patrón que siguen la renta discrecional (YD)y el consumo necesario (CN) respecto de la renta total. Puede observarse que el CN, que es nuestro sustituto de los MPI, crece de manera menos que pro porcional a medida que aumenta la renta. Los bienes y servicios necesarios se relacionan con las prioridades básicas (alimentos, bebidas, calzado, etc.), que representan la mayor parte del presupuesto familiar en los hogares de renta baja.

A medida que aumenta la renta, las familias tienden a aumentar el gasto destinado a las prioridades básicas (con lo que aumenta el grado de satisfacción de estas necesidades), pero también asignan mayores importes del gasto a la satisfacción de prioridades no básicas (automóviles, viajes, vacaciones y demás). De acuerdo con los valores familiares y los patrones de consumo actuales, la demanda de bienes necesarios se vuelve rígida respecto de la renta. El razonamiento que subyace en este comportamiento se basa en el hecho de que las necesidades prioritarias o básicas son aquellas que se satisfacen primero. Cuando la renta es baja y las restricciones presupuestales constriñen, las decisiones óptimas del consumidor se centran en las necesidades prioritarias o básicas. Cuando la renta aumenta y las restricciones presupuéstales no son tan severas, también se satisfacen otras necesidades de menor prioridad.

Por lo tanto, como se puede apreciar en la parte inferior de la Gráfica 1, si medimos la proporción del consumo necesario respecto de la renta total (SCN=CN/Y), el patrón que sigue esta proporción nos dice que varía desde un valor de 1 para los grupos de renta más baja y se acerca asintóticamente al 0 para los grupos de renta más alta. A partir del SCN, es fácil trazar el patrón que sigue el coeficiente de la renta discrecional (CYD = 1 - SCN), que puede considerarse una medida de la capacidad para el pago de impuestos. La línea que representa el CYD muestra muy claramente que a medida que aumenta la renta, el CYD crece a tasas cada vez mayores. Este comportamiento coincide con la naturaleza progresiva de nuestro método fiscal, puesto que el CYD es la proporción de la renta discrecional respecto de los rentas totales (CYD = YD/Y) y en el caso de quienes perciben mayores ingresos, prácticamente todos sus ingresos son gravables. El patrón que sigue el CYD es acorde con el patrón que muestra la línea que representa el YD en la parte superior de la gráfica.

2. La renta discrecional como una medida de la capacidad gravable

La renta discrecional se define en nuestra propuesta como la renta total que excede del consumo necesario, es decir, las rentas totales menos los mínimos personales incrementados. Por ende, consideramos que para nosotros, aquello a lo que llamamos renta discrecional será la renta gravable (Faíña et al., 2013a). Esto se expresa matemáticamente como:

7

7

A comparación del esquema tradicional basado en el impuesto sobre la renta de las personas físicas progresivo, nuestra propuesta alternativa -a la que llamamos Método Fiscal basado en Renta Discrecional (MFRD; un método basado en los mínimos personales incrementados) - llevará a un esquema fiscal más progresivo y que también incremente el bienestar social, además de que tiene una estructura fiscal mucho más sencilla (tipo único). El Diagrama 1 muestra la estructura de nuestro método fiscal alternativo, el MFRD.

II. El método fiscal basado en renta discrecional: un análisis en términos de progresividad y bienestar social

En esta sección comparamos el método fiscal que proponemos, que emplea los MPI mediante una tasa única aplicada a la renta discrecional (MFRD), con los esquemas tradicionales que están integrados en la mayoría de los países desarrollados y que utilizan los mínimos personales con base en un mínimo estricto de rentas personales no gravables igual para todos los contribuyentes y una estructura compleja que emplea una tarifa progresiva para la renta general. Así, el CN tiene un sentido íntegro en términos fiscales, pues identifica las necesidades básicas personales y familiares actuales del nivel de vida de los contribuyentes con un valor en términos de los mínimos personales.

Demostramos bajo qué condiciones nuestro método fiscal propuesto (MFRD) es más progresivo e incrementa el bienestar social más que los esquemas tradicionales basados en tasas impositivas progresivas en lo concerniente al impuesto sobre la renta de las personas físicas. La evaluación del bienestar económico de los dos métodos fiscales puede llevarse a cabo mediante la aplicación del teorema de Atkinson (Atkinson, 1970). Para aplicar este criterio, se emplean los siguientes supuestos: i) las funciones de bienestar social deben ser individualistas, simétricas, separables aditivamente y con aversión a la desigualdad, ii) la renta después de impuestos debe tener la misma media bajo ambos métodos. Este último supuesto, aplicado a nuestro caso, significa que la recaudación fiscal total debe ser igual bajo los dos métodos fiscales. Si se satisfacen estas dos condiciones, el teorema de Atkinson demuestra que cuando comparamos dos distribuciones de la renta que tienen la misma media, aquella que muestra una distribución más equitativa aplicando el criterio de Lorenz será claramente superior en términos de bienestar social.

Llamamos Impuesto sobre la Renta Personal Tradicional (IRTP) a un método fiscal que se caracteriza por un mínimo estricto de mínimos personales igual para todos y por tipos impositivos progresivos. Definamos γϵ[a,m] como la renta total bajo ambos métodos fiscales, en la que a es el menor nivel de renta, el mismo que relacionaremos con el importe de los mínimos personales fijos en el IRTP, y m es el mayor nivel de renta.

1. El MFRD en términos de progresividad

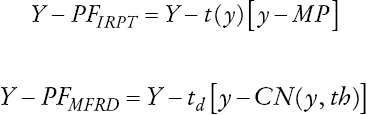

El primer paso es analizar en qué casos nuestra propuesta (MFRD) es más progresiva que el IRTP. Dejemos que PFIRPT y PFMFRD denoten las cuotas tributarias del IRTP y el MFRD, respectivamente.

Las cuotas tributarias totales pueden obtenerse mediante la siguiente expresión:

8

8

en la que γ: renta total que corresponde a la renta general con γϵ [MP,m];MP: mínimos personales en el IRTP (mínimo estricto de rentas no gravables igual para todos los contribuyentes). t(γ): tasa progresiva.

Las cuotas impositivas totales bajo nuestro método propuesto (MFRD) están dados por (véase la Gráfica 2):

9

9

en los que γ: renta total que corresponde a la renta general con γϵ [MP,m]. CN(γ,th): consumo necesario (como se define en la sección I).3YD (renta discrecional): agregado de la renta discrecional, que es la suma de las rentas que exceden del CN(y,th) para el conjunto total de los contribuyentes. td: tipo único aplicado a la renta discrecional.

FUENTE: elaboración propia con base en microdatos de la Muestra de Declarantes del IEP (2006) y la EPF (2006).

Gráfica 2 Curvas de Lorenz: comparación entre el IRPF y el MFRD

El grado de progresividad del IRPT y el MFRD puede compararse median te sus tipos impositivos medios. A la usanza de Musgrave y Thin (1948), las tipos impositivos medios se consideran progresivos si aumentan a medida que aumenta la renta. Para este análisis, denotamos

10

10

11

11

El tipo impositivo medio para el IRPT está dado por la siguiente expresión:

12

12

En el caso del MFRD, el tipo impositivo medio es más complejo:

13

13

Es fácil verificar que los dos impuestos son progresivos según los criterios de Musgrave y Thin. En el caso del IRPT, la existencia de una tarifa impositiva implica en sí misma que el tipo medio aumenta a medida que aumenta la renta. En el caso del MFRD, td es un tipo único, pero la presencia de MPI aporta progresividad fiscal. Por lo tanto, para ingresos bajos, el valor de SCN se acerca a la unidad y, por consiguiente, el tipo medio es cercano al cero. A medida que aumenta la renta, el SCN disminuye hasta un valor cercano al cero y el tipo medio aumente hasta el valor máximo, td.4

Para hacer una comparación significativa de ambos métodos fiscales, debemos imponer la condición de que la renta total sea igual.Esto se expresa matemáticamente como:

14

14

Y de manera simplificada:

15

15

Puede verificarse fácilmente que el lado derecho de la Expresión (15) es menor que 1 y, por lo tanto, el tipo impositivo bajo nuestro método propuesto (MFRD), td, debe ser mayor que el tipo impositivo para el IRPT, t(y), para cada contribuyente:

16

16

Tomando en cuenta que el método fiscal A es más progresivo que el método fiscal В si la variación del tipo impositivo medio del método A es mayor que la del método B (Pigou, 1928), podemos comparar la progresividad del IRPT y el MFRD al derivar el impuesto promedio bajo los dos métodos en las expresiones (12) y (13).

17

17

18

18

Por consiguiente, nuestra propuesta será superior respecto del IRPT cuando

es decir, tomando en cuenta las expresiones (17) y (18):

19

19

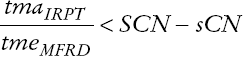

Por consiguiente y tomando en cuenta que 0 < SCN−sCN <1(véase la expresión [6]), el MFRD será más progresivo que el IRPT si se aplica la siguiente condición:

20

20

siendo ti cada tipo impositivo marginal en la tarifa.

2. El MFRD en términos de bienestar social

Nuestro segundo paso es demostrar que, de acuerdo con los criterios de Atkinson (1970), nuestra propuesta (MFRD) podría incrementar el bienestar social a comparación del IRPT. Denotemos una función acumulativa de la distribución de la renta como F(γ):

21

21

Para poder aplicar el teorema de Atkinson (1970), vamos a considerar una función de utilidad doblemente diferenciable, separable aditivamente, simétrica y con aversión a la desigualdad, U(γ), para construir una función de bienestar social, W, de la renta individual.

22

22

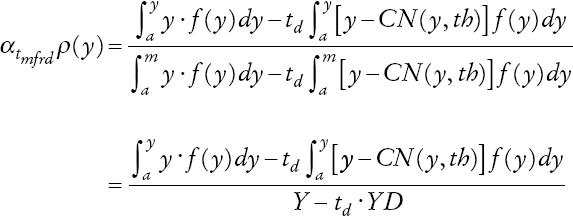

Para cualquier función de bienestar social del tipo W, y tomando en cuenta las Expresiones (8) y (9), la distribución de la renta después de impuestos bajo nuestro método fiscal propuesto es más equitativa que la distribución de la renta después de impuestos bajo el IRPT cuando se satisface la siguiente condición (Atkinson, 1970):

23

23

La verificación del cumplimiento de la condición teórica de la expresión (23) es similar para demostrar la verificación de la dominancia del criterio de Lorenz propuesta por Atkinson (1970), que estipula que si dos distribuciones tienen la misma media, se prefiere aquella que se acerca más a la distribución igual (bisectriz). Los criterios anteriores pueden aplicarse a nuestro caso porque impusimos la condición de que la recaudación fiscal sea igual en los dos métodos fiscales, lo cual obviamente implica que la media sea igual. Por lo tanto, hablando matemáticamente, tenemos que demostrar que la siguiente condición se cumple cuando comparamos el IRPT con el MFRD:

24

24

en la que

Bajo el método del IRPT, las cuotas tributarias acumulativas de los contribuyentes que perciben una renta igual o menor que γ , ρ(γ), están dados por:

25

25

La recaudación fiscal total en el método del IRPT, está dada por:

26

26

Bajo el MFRD, las cuotas tributarias acumulativas de los contribuyentes que perciben un ingreso igual o menor que y,ρ(y), están dados por la siguiente expresión:

27

27

Bajo el MFRD, la recaudación fiscal total está dada por:

28

28

La distribución de la renta después de impuestos bajo el método del IRPT y el MFRD se calcula restando las cuotas tributarias correspondientes, PFIRTP y PFMFRD , de la renta personal, Y. Por consiguiente, sus respectivas ecuaciones están dadas por:

29

29

30

30

Las distribuciones de la renta acumulativa después de impuestos bajo el método del IRPT,

31

31

32

32

De este modo, las proporciones de renta correspondiente,

33

33

34

34

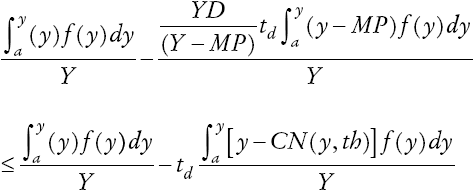

De acuerdo con la Expresión (24) o, de manera equivalente, tomando en cuenta las Ecuaciones (33) y (34), debe cumplirse la siguiente condición:

35

35

La condición de mantener el mismo importe de recaudación fiscal bajo los dos métodos nos lleva a la siguiente expresión:

36

36

Tomando en cuenta que YD < Y - MP (ya que CN(y,th) es una función incremental respecto del ingreso), este resultado implica:

37

37

Al sustituir la expresión (36) en la expresión (35) y dividir el ingreso agregado antes de impuestos, Y, obtenemos la siguiente expresión:

38

38

El lado derecho de la desigualdad (38) es igual a 1. Por ende, esta desigual dad implica:

39

39

y simplificando, resulta:

40

40

41

41

En conclusión, dado que CN(γ, th) > MP, este resultado claramente se sostiene en todo el rango pertinente de la renta (MP,m].

III. El método fiscal basado en renta discrecional: una comparación con el impuesto sobre la renta español de 2006 (IRPF)

En esta sección consideramos el caso de España como un ejemplo ilustrativo del impuesto sobre la renta de las personas físicas tradicional (IRPT), que existe en muchos países desarrollados. Por lo tanto, comparamos el impuesto sobre la renta de las personas físicas de España de 2006 (en lo sucesivo, IRPF) contra nuestra propuesta, que se basa en los mínimos personales incrementados (MPI) y un impuesto a tipo único. Primero, explicamos brevemente la configuración del Impuesto Sobre la Renta de las Personas Físicas español (IRPF) para el año 2006. Posteriormente, calculamos el consumo necesario mediante la Encuesta de Presupuestos Familiares (EPF) elaborada por el Instituto Nacional de Estadística (INE) de España, a fin de implementar nuestra propuesta alternativa, el MFRD. Por último, comparamos el I IRPF de 2006 con nuestra propuesta alternativa, el MFRD, en términos de progresividad y bienestar social.

1. El impuesto sobre la renta de España de 2006

El ejercicio de comparación entre el IRPF y el MFRD se basa primordialmente en los datos de los contribuyentes españoles de 2006, mismos que son recopilados por el Instituto de Estudios Fiscales (IEF). Estos datos incluyen informa ción acerca del importe de la base imponible, las cuotas tributarias, los tipos efectivos y la recaudación total de 964 489 contribuyentes (a nivel individual y conjunto). En nuestro análisis, decidimos seleccionar las declaraciones del impuesto sobre la renta individuales (650 440 declaraciones), por razones técnicas y también para fines de comparación con nuestro método fiscal alternativo.6

La estructura de la recaudación fiscal del IRPF de 2006 es muy compleja debido a las dificultades para definir los mínimos personales que dependen de las circunstancias personales y familiares de los contribuyentes, así como la existencia de dos tratamientos distintos según la fuente de la renta personal: un tipo impositivo progresivo aplicado a la renta general, y un tipo único para las ganancias de capital. Asimismo, sus costos administrativos son muy elevados (véase OCDE, 2009, pp. 87-88). El Diagrama 2 muestra el patrón que se siguió para calcular las cuotas tributarias totales en el IRPF de 2006. Es importante tomar en cuenta que en el IRPF de 2006 los mínimos personales se consideran un mínimo estricto de renta no gravable igual para todos los contribuyentes, que se incorporan como una reducción de la base gravable de los contribuyentes. Por ende, la proporción de los mínimos personales sobre la base gravable disminuye a medida que crece el ingreso, lo cual lleva a un esquema fiscal progresivo.

2. Los mínimos personales incrementados (MPI) y el consumo necesario: la propuesta del MFRD

En este apartado se aplica la propuesta del MFRD al caso de España. Para poder implementar el concepto de los mínimos personales incrementados (MPI) en la tributación de las personas físicas, primero es necesario definir una métrica para calcularlos. Esta métrica requiere de un procedimiento de tres pasos: primero, hay que introducir el concepto del consumo necesario; segundo, con base en la definición anterior, hay que identificar los bienes y servicios que corresponden a esta canasta, y tercero, hay que estimar una función de consumo necesario según los niveles de rentas y el tamaño de los hogares.

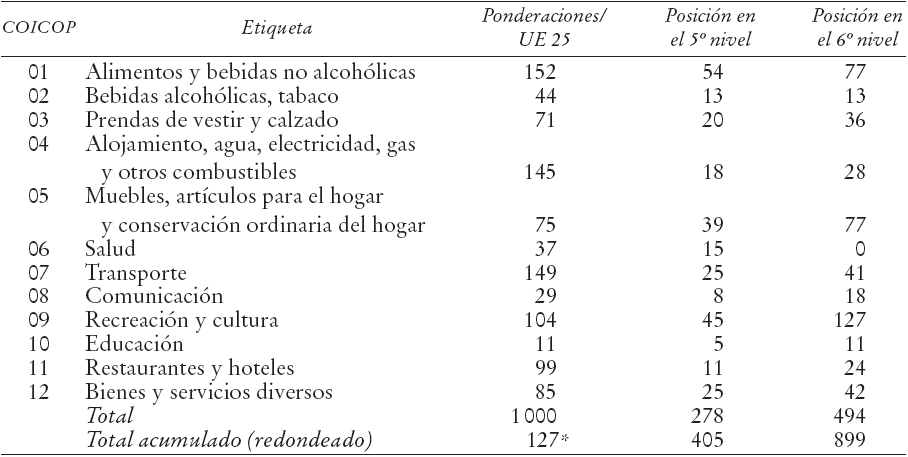

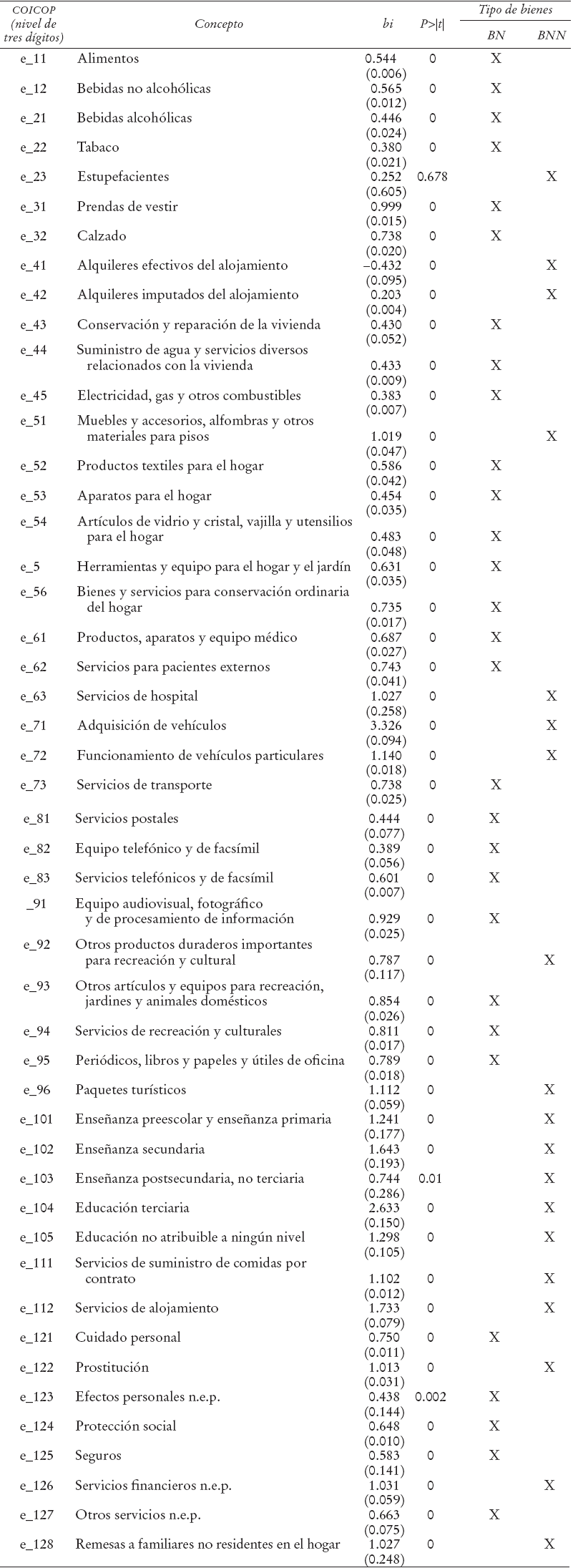

a) Identificación de bienes y servicios necesarios: el caso de la Encuesta de Presupuestos Familiares (EPF) 2006. A partir de la definición dada en las secciones anteriores, identificaremos los bienes y servicios que se consideran necesarios con base en la información proporcionada por la Encuesta de Presupuestos Familiares (EPF) de 2006. Esta encuesta, elaborada por el Instituto Nacional de Estadística (INE), proporciona información acerca de las características, los gastos y el tamaño de (número de miembros) de las familias para una muestra de 19 425 hogares, con 278 variables.7 En esta encuesta, el consumo de los hogares está organizado según la clasificación COICOP8 que contiene datos sobre el gasto en 12 partidas con cinco niveles de desagregación.9 Para facilitar los cálculos, en nuestro análisis trabajamos con la clasificación COICOP a nivel de tres dígitos (48 partidas) para identificar la lista de bienes y servicios necesarios incluidos en la EPF de 2006.

La identificación de los bienes necesarios se basa en el cálculo de la elasticidad ingreso de las distintas partidas incluidas en la clasificación COICOP de tres dígitos. La elasticidad renta se obtiene al correr una regresión doble logarítmica bivariada del gasto en cada partida contra cada uno de los gastos totales del hogar:10

42

42

donde xij denota el gasto en la partida xi ={1,…,m} del hogar j, yi el gasto total del hogar, βi es la elasticidad ingreso del bien xi y εj es el término de error.

La expresión (42) se estimó para una muestra de 48 bienes que se incluyen en la COICOP a nivel de tres dígitos y las estimaciones que resultan del parámetro βi nos permiten calificar como bienes necesarios aquellos que satisfacen la condición de que βi sea inferior a uno.

El Cuadro 1 muestra los resultados de la estimación de la expresión (42). La última columna divide los bienes y servicios en bienes necesarios y bienes no necesarios. En él se puede apreciar que son 29 partidas las que se pueden considerar como bienes necesarios. Estos bienes pueden dividirse en 4 categorías: la primera categoría se refiere a aquellas partidas dedicadas a necesidades fisiológicas (alimentos, ropa, bebidas, etc.), la segunda categoría incluye partidas relacionadas con la vivienda (electricidad, gas, calefacción, reparaciones de la vivienda, etc.), la tercera categoría incluye una amplia gama de partidas relacionadas con servicios, desde los de tipo médico (medicamentos, productos farmacéuticos, productos paramédicos, etc.) hasta los financieros y de seguros. La última categoría incluye partidas culturales y de ocio (equipo electrónico, periódicos, revistas, mascotas, etcétera).11

FUENTE: elaboración propia.

Cuadro 1 Tipos de bienes y servicios (clasificación del COICOP a nivel de tres dígitos)

El siguiente paso, antes de proceder a la estimación de la función de con sumo necesario de los hogares españoles, consistió en calcular el monto del gasto total en bienes necesarios, xi ={1,…,n∈m},de cada hogar, j. En términos matemáticos, el monto total del consumo necesario de cada hogar está dado por la siguiente expresión:

43

43

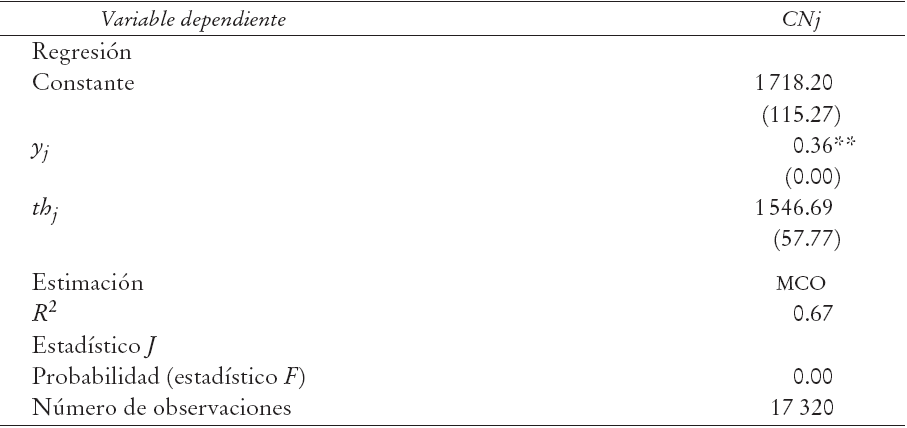

b) Función de consumo necesario: una estimación de la Encuesta de Presupuestos Familiares de 2006. En este apartado se estima una función de consumo necesario para los hogares españoles con base en la muestra de la EPF de 2006 y en la identificación y el cálculo del consumo necesario que se realizaron en la sección anterior. Para hacerlo, regresamos el gasto total en bienes necesarios de cada hogar (CNj) contra los ingresos del hogar (yi) y una variable que toma en consideración el tamaño del hogar (thj). La inclusión de la variable thj es necesaria para reflejar adecuadamente las externalidades y los ahorros que surgen del consumo de ciertos bienes y servicios (gas, electricidad, etc.) del hogar que están sujetos a economías de escala. thj se modela con base en el tamaño de hogar equivalente de la escala de la OCDE13 mediante el uso de la siguiente expresión:

44

44

en la que NMIEM5 representa el número de miembros menores de 18 años de edad que tiene el hogar mientras que NMIEM6 representa el número de miembros de 18 años de edad o más que hay en el hogar. La EPF de 2006 incluye ambas variables.

Por ende, tomando en cuenta las consideraciones anteriores, la regresión del consumo necesario a estimarse es la siguiente:

45

45

La expresión (45) se estima con datos tomados de la EPF de 2006. En cuanto al número de observaciones (hogares) que contiene la encuesta (19 425), establecemos un punto de corte tal que se consideran solamente aquellos hogares que tienen gastos totales en bienes necesarios de 5 000 euros o más. Esto reduce la muestra a 17 320 hogares.

Los resultados de la estimación de la expresión (45) se pueden consultar en el Cuadro 2.

FUENTE: elaboración propia con base en la EPF 2006.

*El cuadro muestra los coeficientes y los errores estándar de Huber-White robustos a la heteroscedasticidad entre paréntesis.

**Denota coeficientes significativos al nivel de 0.05.

Cuadro 2 Consumo necesario, renta y tamaño del hogar (EPF, 2006)*

Se puede apreciar que el coeficiente de la renta γ1 es positivo y estadísticamente significativo y que tiene un valor menor que uno. Por ende, este resultado nos dice que el consumo necesario aumenta a una tasa decreciente a medida que aumentan la renta. Esto está en consonancia con la sabiduría popular acerca de los patrones de comportamiento de los hogares en relación con el consumo de bienes necesarios que está integrada en la teoría microeconómica. El thj , coeficiente γ 2 también es positivo, lo que muestra que un aumento en el tamaño del hogar va acompañado de un aumento en el consumo de bienes necesarios. Por último, nuestra regresión explica alrededor del 67% de la variación total del gasto en bienes necesarios.14

3. El IRPF2006 frente al MFRD: un análisis comparativo en términos de progresividad y bienestar social

En este apartado mostramos que el método fiscal que proponemos (MFRD) es más progresivo e incrementa el bienestar social más que el Impuesto sobre la Renta de las Personas Físicas (IRPF) de 2006 (IRPF).15La comparación se centra en la parte progresiva del IRPF de 2006, ya que nuestro objetivo es demostrar que, en términos de bienestar, es posible obtener mayores beneficios después de impuestos mediante la aplicación de tipos únicos de conformidad con nuestra propuesta.

A partir de los resultados teóricos, γ∈[a,m] se define como las rentas totales que corresponden a las rentas generales16 bajo ambos métodos fiscales (véanse los Diagramas 1 y 2), siendo a el nivel de renta inferior, que se relacionará con los mínimos personales del IRPF de 2006, y m el nivel de renta superior.

Nuestro primer paso es demostrar que nuestra propuesta (MFRD) es más progresiva que el IRPF de 2006. Denotemos PFIRPF (véase el Diagrama 2) y PFMFRD (véase el Diagrama 1) como las cuotas tributarias del IRPF de 2006 y del MFRD, respectivamente:17

46

46

en la que y son las rentas totales que corresponden a las rentas generales con γ∈[MP,m];MP son los mínimos personales del IRPF de 2006 (un mínimo estricto de rentas no gravables igual para todos los contribuyentes) que toma en consideración el tamaño del hogar (según el número de descendientes menores de 25 años) y t(γ) es el tipo progresivo.

47

47

en la que y son las rentas totales correspondientes a las rentas generales (véase la Gráfica 1) con γ∈[MP,m]; CN(γ,th) es el consumo necesario (como se definió en la sección I);18YD (renta discrecional) es el monto total de la renta discrecional que es la suma de los excedentes de rentas por encima del CN(γ, th) del conjunto total de contribuyentes y td es el tipo único aplicable a la renta discrecional.

Tomando en cuenta que los totales de la recaudación fiscal deben ser iguales (véase la expresión [14]) y que un método fiscal A es más progresivo que un método fiscal B si la variación en el tipo impositivo medio del método fiscal A es mayor que la del método fiscal B (véase la sección II.1), se pueden comparar la progresividad del IRPF y la del MFRD al derivar el impuesto promedio bajo ambos métodos fiscales en la expresión (20), siendo ti cada tipo impositivo marginal de la tarifa.

48

48

El IRPF tiene una tarifa que consta de cinco tramos: t1 =15%, t2 =24%, t3=28%, t4=37% y t5=45%. Los resultados empíricos muestran que el tipo impositivo medio bajo el MFRD es de 0.3987. Al sustituir los valores que resultan de la estimación empírica, se hace evidente que esto no se cumpliría en el caso de las rentas más altas (las rentas de la parte superior de la escala progresiva, es decir, en las rentas del IRPF de 2006 iguales o superiores a 46 818 euros).19 Por ende, hemos comprobado que nuestra propuesta es más progresiva que el IRPF de 2006 en todas las categorías de rentas, salvo la última.20 Teniendo en cuenta que la expresión (23) se cumple para todos los niveles de rentas, a excepción de una parte reducida de las rentas muy altas, y considerando otras ventajas importantes presupuestas en el uso de tipos únicos (como la simplicidad y la conexión entre la falta de incentivos y los saltos en la escala de impuestos) y, sobre todo, el gran valor que tienen los mínimos personales en nuestra propuesta en términos de las prioridades reales de los contribuyentes respecto de su consumo, el método fiscal que proponemos puede considerarse superior al IRPF de 2006.

Nuestro siguiente paso es demostrar que nuestra propuesta (MFRD) incrementa el bienestar social en comparación con el IRPF de 2006. Para aplicar el teorema de Atkinson (1970) y de acuerdo a la perspectiva teórica seguida en la Sección 11.2, la distribución de la renta después de impuestos bajo el método del impuesto que proponemos es más equitativa que la distribución de la renta después de impuestos bajo el IRPF de 2006 cuando se satisface la siguiente condición (teniendo las dos distribuciones la misma media, ya que se cumple la condición de la expresión [14]):

49

49

Para nuestra perspectiva empírica, consideramos el caso de España usando los microdatos de la Encuesta de Presupuestos Familiares de 2006 y la Muestra de Declarantes correspondiente del Instituto de Estudios Fiscales de España.

La condición teórica anterior que se explicó en la Sección II.2 puede aplicarse al IRPF de 2006 y, por ende, puede evaluarse en términos de bienestar social con nuestra propuesta, el MFRD. En términos del criterio de domi nancia de Lorenz, comprobamos que nuestra propuesta es preferible al MFRD de 2006 ya que la distribución del MFRD se acerca más a la distribución equitativa (bisectriz), tomando en cuenta el hecho de que ambas distribuciones tienen la misma media (recaudaciones fiscales iguales), ya que se cumple la siguiente condición:

50

50

en la que

La Gráfica 2 traza las curvas de Lorenz correspondientes al Impuesto sobre la Renta de las Personas Físicas (IRPF) de 2006 y a nuestra propuesta de un método fiscal alterno (MFRD). Es fácil apreciar que la curva de Lorenz bao nuestro método fiscal (MFRD) está marcadamente por encima de la que corresponde al IRPF de 2006.

Dado que la distribución de las rentas después de impuestos en el método fiscal que proponemos está más cerca de la bisectriz, se logra una distribución más justa de la renta después de impuestos ajustados por el tamaño del hogar.

Conclusiones

En el presente artículo comparamos el esquema tradicional del impuesto sobre la renta de las personas físicas (con tarifas progresivas y mínimos personales fijos) que está arraigado en la mayoría de los países desarrollados, con la alternativa que proponemos, un método fiscal que denominamos el Método Fiscal basado en Renta Discrecional (MFRD). Los componentes clave de nuestro método fiscal son: i) un esquema de deducciones de la base impositiva (renta discrecional) basado en mínimos personales incrementados (MPI) modelados recurriendo al concepto del consumo necesario, y ii) un tipo único igual para todos los contribuyentes.

Las implicaciones del enfoque que damos a los MPI -es decir, tomar el consumo necesario y, por ende, la renta discrecional como nuestra medida de la capacidad de pago, y emplear un tipo único en lugar de la estructura de los métodos fiscales tradicionales del impuesto sobre la renta de las personas físicas, que se basan en un mínimo estricto de rentas no gravables que es igual para todos los contribuyentes y una mezcla compleja de un tarifa progresiva y una tasa única (ganancias de capital)- son dobles. Por un lado, hemos mostrado teóricamente que el método fiscal que proponemos (MFRD) es más progresivo e incrementa más el bienestar social que los métodos de IRPT. Por otro lado, realizamos un ejercicio empírico minucioso del impuesto sobre la renta de las personas físicas español para confirmar la verificación de nuestros resultados teóricos. Al usar microdatos de la Encuesta de Presupuestos Familiares de 2006 y la Muestra de Declarantes correspondiente del Instituto de Estudios Fiscales (IEF) de España, los resultados obtenidos al comparar el IRPF de 2006 con el MFRD coinciden con las predicciones teóricas. Hemos demostrado que nuestro método fiscal conduce a un impuesto sobre la renta más progresivo para las personas físicas e incrementa el bienestar social más que el IRPF de 2006.

La contribución más importante de nuestro artículo es que el esquema alternativo que proponemos puede representar una opción para algunos países en donde el esquema tradicional ya está arraigado. Otros países (por ejemplo, los de Europa Oriental) que han hecho uso de esquemas basados en tipos impositivos únicos podrían ver nuestra propuesta fiscal como un método alternativo operacionalmente pertinente. En este sentido, hay dos implicaciones positivas principales. En primer lugar, nuestra propuesta crea una ilusión fiscal, ya que parece que los hogares con niveles de renta más altos estarían pagando una menor proporción de impuestos (lo que conlleva una reducción a los desincentivos laborales y a la evasión fiscal) que los que tienen menos recursos, ya que todos los contribuyentes pagan el mismo tipo único, pero los que tienen mayor renta tienen mayores mínimos personales (MPI). Sin embargo, en efecto ocurre lo contrario, puesto que el elemento clave de nuestro método fiscal son las proporciones relativas del consumo necesario respecto de la renta total, que disminuyen a medida que aumentan la renta. En segundo lugar, nuestra propuesta se vuelve un mecanismo automático de estabilización económica debido a que los hogares modificarán sus patrones de consumo de bienes necesarios (MPI) de acuerdo al ciclo económico, de modo que las rentas no gravadas serían relativamente superiores o inferiores en cada fase del ciclo.

Por último, desde una perspectiva de política fiscal, el método fiscal que proponemos es más sencillo. Evita las complejidades de asignar un tipo impositivo distinto para cada categoría de renta de la tarifa del impuesto. Asimismo, las técnicas econométricas actuales son muy sofisticadas y nos permiten calcular la función de consumo necesario (como ya se mostró) que habrá de incorporarse en el sistema fiscal como MPI con bastante facilidad. Por ende, podemos lograr la progresividad fiscal mediante la aplicación de MPI sobre la base impositiva usando un esquema de impuestos a tasa única. Dado que esto implica menos costes administrativos y de gestión, los gobiernos y las autoridades encargadas de la política fiscal deberán tener en cuenta estos elementos positivos en el momento de diseñar sistemas fiscales del impuesto sobre la renta de las personas físicas en el futuro. No obstante, es importante tener en cuenta que también hay algunas limitaciones:21 por un lado, los costes de implementación o algunos otros posibles problemas de aplicación o implementación prácticas (entre otros, la falta de bases de datos o de confiabilidad en las mismas, así como las deficiencias que presentan; leyes débiles; informalidad generalizada, etc.); por otro lado, deberían analizarse los posibles cambios en el comportamiento de consumo de los hogares y sus efectos sobre los MPI y, por ende, sobre el ciclo económico, así como sobre la evasión fiscal, para confirmar los beneficios antes mencionados.

Una línea de investigación muy prometedora en el sentido de la propuesta que se hace en este artículo consistiría en comparar el método fiscal que proponemos con los sistemas fiscales del impuesto sobre la renta de las personas físicas que existen en la actualidad en otros países. Así, un desarrollo de la denominada teoría objetiva se espera en el futuro.