nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C14, E31, E58.

Introducción

Las expectativas de inflación de los diversos agentes económicos no son directamente medibles, por lo que para obtener información de ellas se utilizan dos fuentes principales: primero, instrumentos financieros indizados a la inflación, que proporcionan información en tiempo real y normalmente corresponden a expectativas generadas para horizontes de tiempo entre 2 y 30 años; sin embargo, los indicadores que se obtienen de estos instrumentos, además de las expectativas de inflación, incluyen una prima de riesgo inflacionario. Segundo, encuestas periódicas a hogares, empresas y analistas económicos, las cuales corresponden en general a expectativas generadas para horizontes desde 1 hasta 10 años. En el caso de las encuestas, según Kershoff et al. (1999), y de acuerdo con lo que se observa en la bibliografía, es conveniente aplicarlas a los distintos agentes económicos existentes, dadas las diferencias en sus expectativas de inflación.

Las encuestas sobre expectativas de inflación más comunes a nivel mundial, y a las que los bancos centrales han dado un mayor seguimiento, son las realizadas a analistas económicos (véanse ejemplos en Mestre, 2007; Easaw et al., 2011; Thomas, 1999; Gramlich, 1983; Batchelor y Dua, 1989) . Las encuestas a consumidores que recaban información de expectativas de inflación se levantan periódicamente en al menos 45 países del mundo (véase Curtin, 2007), pero en la experiencia internacional el seguimiento que los bancos centrales hacen de ellas es mucho menor y existen pocos estudios formales sobre el tema.1 Sin embargo, de acuerdo con Cunningham et al. (2010) las expectativas de inflación de los consumidores forman parte del marco de referencia que permitiría a los institutos centrales entender, predecir y controlar la inflación, así como cuantificar el efecto en el público del esfuerzo realizado por ellos para alcanzar la estabilidad de precios. Forsells y Kenny (2002) y Barnett et al. (2010) indican que el principal interés de los bancos centrales en supervisar las expectativas de inflación de los consumidores y en entender cómo se forman, obedece al efecto que éstas pueden tener en el proceso de formación de precios por medio del siguiente canal: un incremento en las expectativas de inflación de los consumidores implicaría que éstos demanden mayores aumentos salariales para compensar los mayores costos de vida esperados, esto repercutiría en la estructura de costos de las empresas que lo reflejarían en los precios de los bienes y servicios que ofrecen. Así, las expectativas de inflación pueden representar una variable de información importante respecto a la dinámica futura de los precios.

En este artículo se construye un indicador de las expectativas de inflación de los consumidores en México, para horizontes de tiempo de 1 hasta 12 meses, y se evalúa su poder de predicción sobre la inflación general anual y de definiciones de inflación que corresponden a canastas de consumo más restringidas del Índice Nacional de Precios al Consumidor (INPC). Dicho indicador se basa en información de la Encuesta Nacional sobre Confianza del Consumidor (ENCO), que realizan conjuntamente el INEGI y el Banco de México, para dos periodos: el primero abarca de enero de 2003 a septiembre de 2010, y el segundo, de octubre de 2010 a abril de 2012. Este último periodo corresponde a una modificación a la pregunta sobre expectativas de inflación de la ENCO que solicitó el Banco de México al INEGI para facilitar su comprensión, asemejándola así a la que utiliza la Comisión Europea en su encuesta a consumidores. El análisis estadístico para determinar el poder predictivo del indicador sobre la inflación se restringe al primer periodo debido al tamaño relativamente pequeño del conjunto de datos con que se cuenta en el segundo periodo.

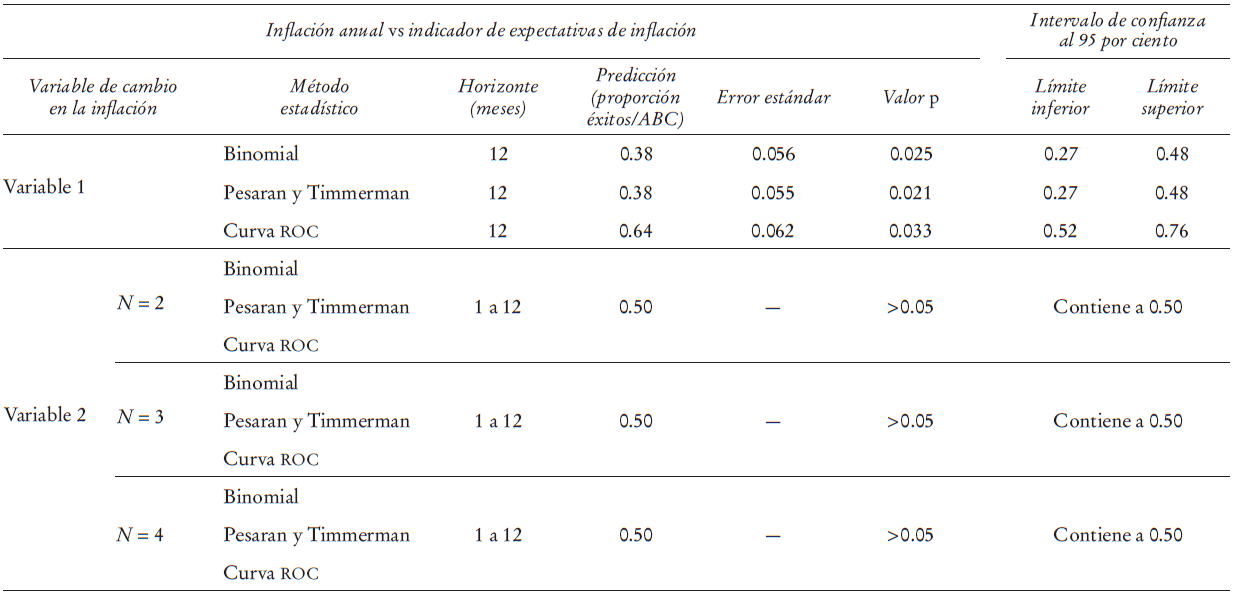

En el análisis estadístico se exploró si los consumidores podrían estar formulando sus expectativas de inflación para horizontes menores a un año (aun cuando éste es por el que se pregunta en la ENCO), y si tendrían la capacidad de anticipar únicamente la evolución futura de los precios de una porción restringida de su canasta de consumo; es decir, se probó la capacidad de predicción de los consumidores total o parcial (horizontes de tiempo menores o canastas de consumo más reducidas respecto a lo que se les pregunta). Se realizaron tres tipos de pruebas estadísticas de direccionalidad (Pesaran-Timmerman, binomial), y curva ROC (por sus siglas en inglés, Receiver Operating Characteristic), las cuales permitieron determinar el poder predictivo del indicador de expectativas de inflación por medio del grado de coincidencias entre los cambios mensuales del indicador y de las distintas series de inflación utilizadas, con un desfase desde t+1 hasta t+12 periodos.2, 3

En el periodo de análisis (enero de 2003-septiembre de 2010) el indicador muestra un comportamiento incongruente con las fluctuaciones que exhibió la inflación, ya que indica que la mayoría de los consumidores permanentemente esperó un incremento futuro de la inflación. Esto podría asociarse a que la formulación de la pregunta original en la ENCO sobre expectativas de inflación hubiese resultado difícil de entender para los encuestados. En el periodo siguiente (octubre de 2010-abril de 2012) se observa que entre la mayoría de los consumidores predominaron las expectativas de una menor inflación futura.

Los resultados revelan que para el horizonte de 12 meses para el que fue formulada originalmente la pregunta sobre expectativas de inflación de la ENCO, así como para cualquier horizonte menor a 12 meses, dichas expectativas carecen de poder predictivo sobre la inflación general anual en términos de dirección, ya que éste no es significativamente mayor a 50%. En el caso de la inflación subyacente se encuentra un poder de predicción muy débil y para un horizonte muy corto (62% a dos meses). Asimismo, el poder de predicción del indicador de expectativas de la inflación de bienes y servicios de consumo frecuente también es muy bajo y con un horizonte todavía menor (62% a un mes). Finalmente, en lo que corresponde a la capacidad de pronóstico respecto a los subíndices de precios por objeto del gasto del INPC, el resultado es similar a los anteriores: poder de predicción bajo del indicador y en general para horizontes cortos.

A reserva de que una vez que se cuente con mayor información del segundo periodo (a partir de octubre de 2010) se construya nuevamente el indicador de expectativas de inflación de los consumidores y se evalúe de nuevo su capacidad de pronóstico, puede considerarse que la mayor utilidad de la información disponible en ese periodo y del indicador de expectativas construido con ella consiste en servir como un referente de la credibilidad, que manifiesta la población, de que la inflación se mantendrá en niveles iguales o menores a los que en ese periodo se experimenta. Al respecto, se observa que entre octubre de 2010 y abril de 2012, en promedio, el 66% de los consumidores consideró que la inflación esperada sería menor o igual a la que experimentó.

El artículo se organiza de la siguiente manera: en la sección I se describe la experiencia internacional en lo que toca a expectativas de inflación de los consumidores, a la vez que se comentan resultados de la bibliografía respecto a la capacidad de predicción de indicadores de expectativas de inflación. En la sección II se detalla las principales características de la ENCO y los cambios que ésta ha tenido respecto a la pregunta sobre la inflación esperada; se explica además cómo se construyó el indicador de expectativas de inflación de los consumidores y se muestra su comportamiento para los dos periodos en que se generó. En la sección III se detalla la metodología estadística que se utilizó para realizar las pruebas de direccionalidad. En la sección IV se muestran los resultados obtenidos del análisis y al final se presentan algunas consideraciones y un apéndice con cuadros de resultados del análisis estadístico realizado.

I. Revisión de la bibliografía

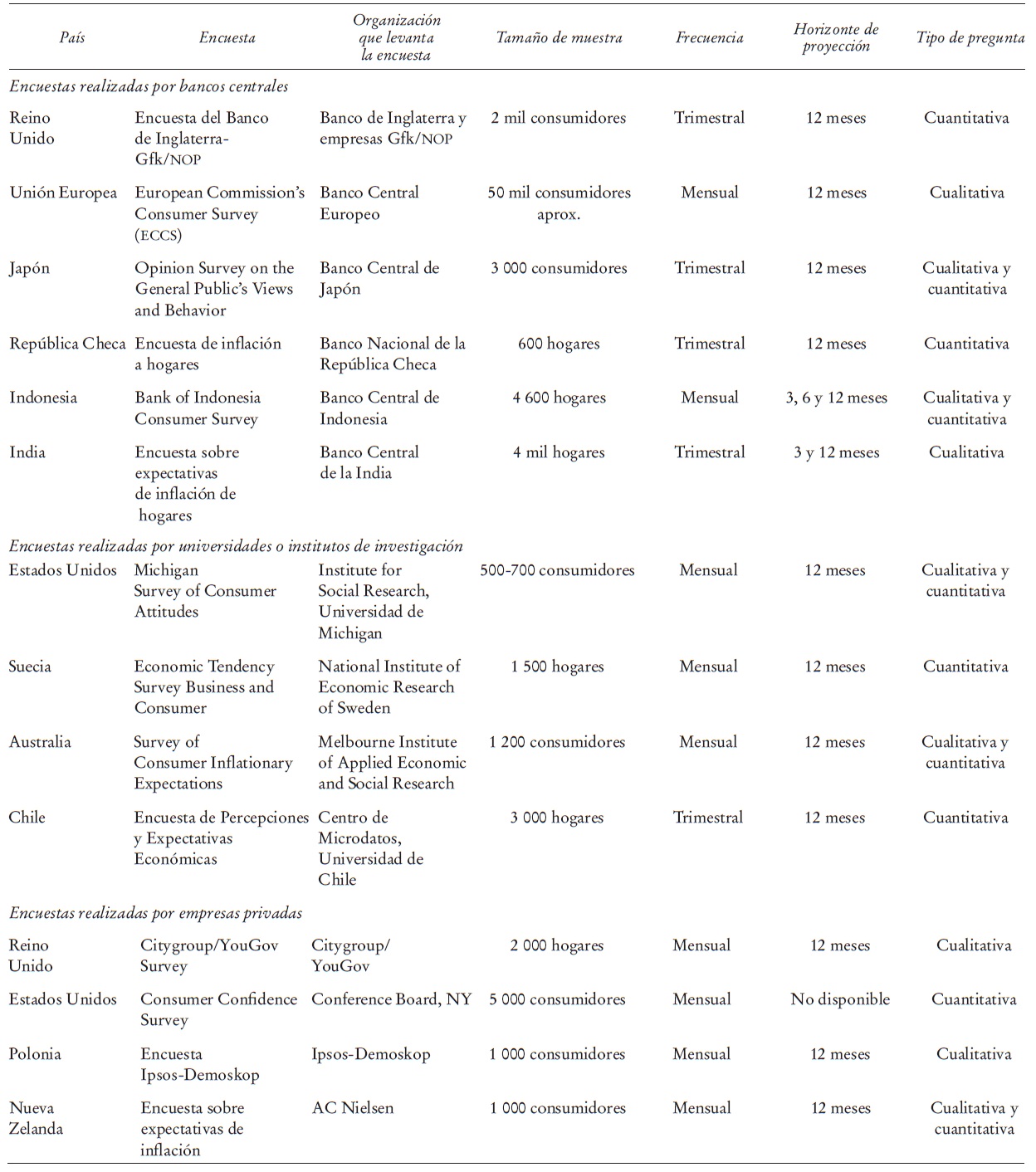

En diversos países del mundo se realizan encuestas (de confianza del consumidor o de expectativas de inflación) que intentan captar la percepción de los consumidores del comportamiento futuro de los precios, y son levantadas por bancos centrales, organismos estadísticos gubernamentales, institutos de investigación o empresas privadas (generalmente de investigación de mercado). Dichas encuestas contienen preguntas respecto a expectativas de inflación que son de tipo cualitativo, cuantitativo o ambos. Las preguntas cualitativas en general inquieren sobre la dirección (aumentar, disminuir o permanecer igual) que seguirá la inflación en un cierto horizonte de tiempo, y la forma en que se plantea la pregunta tiene ciertas diferencias de país a país. Por otra parte, las preguntas cuantitativas proporcionan rangos porcentuales para la inflación esperada futura o solicitan una estimación puntual del porcentaje de cambio en la misma. En el caso de las preguntas mixtas se inquiere primero respecto a la dirección que seguirá la inflación, y si la respuesta corresponde a un aumento o disminución de esta variable se solicita una estimación puntual o elegir un rango porcentual correspondiente a la magnitud de dicho cambio. Cabe señalar que existe cierto debate del sesgo que puede inducir la inclusión de rangos porcentuales en las encuestas, mientras que las que no los incluyen podrían enfrentar el problema de tasas altas de no respuesta.

Este tipo de encuestas se levantan periódica o esporádicamente, dependiendo del país. Curtin (2007) menciona que en América Latina, en Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Guatemala, Honduras, Jamaica, Nicaragua, Panamá, Paraguay, Perú, Puerto Rico, Uruguay y Venezuela se realizan estas encuestas, pero el levantamiento no se hace periódicamente y en general lo llevan a cabo empresas de investigación de mercados que no están bajo la dirección de ningún organismo gubernamental. Por otra parte, existen encuestas internacionales que se levantan con una periodicidad fija y en el Cuadro 1 se describen las más destacadas.

CUADRO 1 Encuestas internacionales de las que se obtiene información de expectativas de inflación de consumidores.

FUENTE: BIS (2009), Cunningham et al. (2010), Kershoff et al. (1999), así como revisión de páginas de internet de quienes realizan las encuestas.

Existen otras encuestas e indicadores de la preocupación de los individuos respecto al cambio en los precios, por ejemplo la encuesta Boston Analytics’ Consumer Sentiment Questionnaire que levanta mensualmente para la India la empresa Boston Analytics entre 10 mil consumidores, con la que se construye un índice de confianza del consumidor para ese país. Otro ejemplo es la encuesta mundial denominada Global Survey of Consumer Confidence and Spending Intentions, que realiza la empresa AC Nielsen entre 28 mil usuarios de internet en 56 países del mundo. Con base en esta encuesta dicha empresa construye un índice de confianza del consumidor global, y presenta por continente las principales preocupaciones de los consumidores para los próximos seis meses, entre las cuales figuran el incremento en precios de alimentos, energéticos y servicios. Sin embargo, los resultados de esta encuesta no forzosamente reflejan las expectativas de inflación de los consumidores.

En la bibliografía se encuentran pocos estudios que comparen las expectativas de inflación de los consumidores con la inflación del índice de precios al consumidor (IPC), la mayoría contrastan las expectativas de inflación de analistas económicos con las de los consumidores o con la inflación.4 Algunos de esos estudios determinan si existe capacidad de pronóstico de un indicador de expectativas de inflación de consumidores respecto a la inflación; se mencionan a continuación los más citados.

Para la Unión Europea, en el periodo de enero de 1986 a febrero de 2001, Kenny y Forsells (2002) demuestran que el indicador de expectativas de inflación a 12 meses de los consumidores europeos, generado a partir de la encuesta European Commission’s Consumer Survey (ECCS), es un estimador razonablemente preciso, en términos estadísticos, de la inflación a un año (y anticipó correctamente el descenso de la inflación en la década de los noventa), y es también un estimador insesgado de cambios futuros en los precios en el largo plazo. Por otra parte, Mestre (2007) muestra que el indicador de expectativas de inflación de los consumidores, basado en información de la ECCS, es de suficiente calidad para hacer un buen pronóstico de la inflación y no difiere mucho del pronóstico obtenido de analistas económicos de la encuesta Consensus Forecast.

En los Estados Unidos, Gramlich (1983) compara la eficiencia, en términos estadísticos, de las expectativas de inflación de los consumidores, provenientes de la encuesta del Institute for Survey Research de la Universidad de Michigan, en el periodo 1956-1980, y encuentra que en promedio dichas expectativas predicen un poco mejor la inflación que las de los analistas económicos.5 Batchelor y Dua (1989) confirman este resultado y prueban que los pronósticos de consumidores y analistas son estimadores insesgados de inflación en ese periodo (véase también Bryan y Gavin, 1986).

Lyziak (2003) muestra para Polonia que las expectativas de inflación a 12 meses de los consumidores tienen la misma tendencia que la inflación del IPC en el periodo 1992-2002, y sobreestiman la inflación hasta abril de 2001, mes a partir del cual la subestiman. En el largo plazo estas expectativas de inflación son un estimador sesgado de la inflación.

Easaw et al. (2011) muestran que en Italia, entre 2003 y 2010, las expectativas de inflación de los consumidores a 12 meses son excesivamente sensibles a la percepción actual de la inflación que tienen los consumidores, y en el largo plazo son muy superiores al objetivo de inflación del Banco Central Europeo, pero están “bien ancladas” a las expectativas de inflación de los analistas económicos.6, 7

A pesar de las pruebas que existen respecto a la capacidad de pronóstico de las expectativas de inflación de los consumidores de la inflación en el caso de los Estados Unidos y Europa, en una revisión de los principales instrumentos de comunicación de los bancos centrales (informes sobre la inflación y minutas de las reuniones de política monetaria) se advierte la ausencia del uso de indicadores de expectativas de inflación por parte de éstos, exceptuando el caso del Banco de Inglaterra. Sin embargo, este instituto central ha indicado que la volatilidad de las expectativas de inflación es tal que un seguimiento más frecuente no resulta de interés coyuntural, y considera que la mayor utilidad del indicador de expectativas de inflación es la información que contiene de la comprensión del proceso inflacionario por parte del público.

Otros estudios exploran si los movimientos del indicador de expectativas de inflación son similares a los de la inflación en un cierto periodo, o bien, cuál es el grado de asociación entre el indicador y la inflación. Entre esos estudios destacan los siguientes. Corder y Eckloff (2011) comparan los movimientos de la inflación anual del IPC y de las expectativas de inflación a 12 meses, generadas con información de encuestas a consumidores (y empresas en algunos casos), de 14 diferentes países durante periodos en que la inflación se desvía persistentemente del objetivo de inflación fijado por el banco central de cada país [en inglés, Sustained Off-Target Inflation (SOTI) Episodes]. Para la muestra de países seleccionada se comparan durante los primeros 13 trimestres del periodo SOTI de cada país los movimientos estandarizados de la inflación con los de las expectativas de inflación a 12 meses de los consumidores, y se concluye del análisis que estas expectativas de inflación se mueven, en promedio, en la misma dirección en que la inflación se desvía del objetivo de inflación durante los ocho primeros trimestres del periodo SOTI. Se destaca además por separado, para el Reino Unido, el comportamiento atípico que se observa en su más reciente periodo SOTI (2008-2011), en el cual existen expectativas de inflación volátiles durante todo el periodo que no siguen la dirección de la inflación.

En los Estados Unidos, las expectativas de inflación a 12 meses de los consumidores, generadas con base en la encuesta de la Universidad de Michigan, siguen muy de cerca los movimientos de la inflación general anual del IPC en el periodo 1980-1998; asimismo, tienen un comportamiento cercano al de las expectativas de inflación de los analistas económicos de la encuesta Survey of Professional Forecasters en el mismo periodo (véanse Huang y Trehan, 2008, y Thomas, 1999).

El Banco Central Europeo muestra que entre 1991 y 2002 el coeficiente de correlación entre la serie de inflación y el indicador de expectativas de inflación a 12 meses de los consumidores europeos (generado a partir de la ECCS), era muy cercano a 1; sin embargo, la estrecha relación que existía entre este indicador y la inflación anual observada antes de la introducción del euro desaparece a partir de 2002: las series difieren en dirección y magnitud, y las correlaciones entre ambas son del orden de 0.4. Esto sugiere que la introducción del euro distorsionó las expectativas de inflación futura de los consumidores (véase Banco Central Europeo, 2005 y 2006).

II. Construcción del indicador de expectativas de inflación de los consumidores

1. Descripción de la información proveniente de la ENCO

La construcción del indicador de expectativas de inflación se basó en información recabada por la ENCO, que es una encuesta mensual elaborada para generar información estadística de la percepción actual y las expectativas a futuro que tiene la población acerca de su situación económica y la del país. Esta encuesta ha sido levantada por el INEGI desde 2000 y en 2002 fue rediseñada con la colaboración de Banco de México. A partir de 2003 los resultados de la ENCO han sido producidos conjuntamente por el INEGI y Banco de México. La encuesta tiene representatividad nacional que abarca las principales ciudades de la República Mexicana; consta de una muestra de 2 366 viviendas distribuidas en 32 áreas urbanas (que corresponden a las ciudades más grandes en cada entidad federativa, con excepción de Chihuahua y Tamaulipas) y su población objetivo son las personas de 18 años o más que residen permanentemente en la fecha del levantamiento, en las viviendas seleccionadas.8 La ENCO consta de 15 preguntas, de las cuales la número 12 intenta captar la percepción de los individuos sobre comportamiento futuro de la inflación. Dicha pregunta y sus opciones de respuesta, hasta septiembre de 2010, fueron:

Considerando el crecimiento de los precios (inflación) en el país en los últimos meses, ¿cómo cree usted que se comportará el crecimiento de los precios (inflación) dentro de un año? 1. Disminuirá, 2. Permanecerá igual, 3. Aumentará, 4. No sabe.

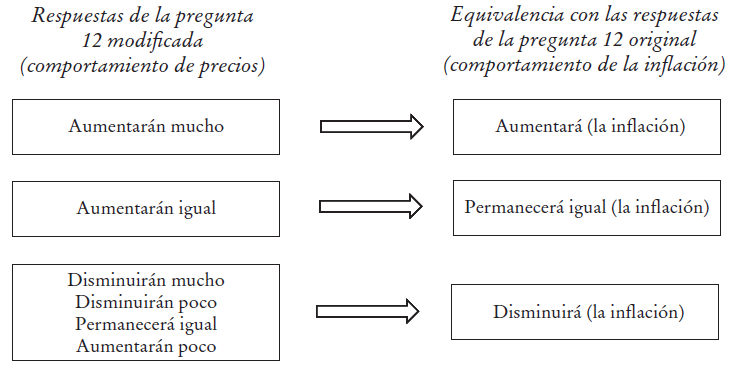

A partir de octubre de 2010, el Banco de México propuso modificar la pregunta para facilitar su comprensión a los individuos encuestados, ya que si bien técnicamente ésta era correcta, los resultados que se obtenían de ella dejaban ver que no era bien entendida. La pregunta modificada es muy parecida a la que utiliza la Comisión Europea en la encuesta que levanta entre consumidores, y es la siguiente:9 “Comparando con los 12 meses anteriores, ¿cómo cree usted que se comporten los precios en el país en los siguientes 12 meses?” 1. Disminuirán mucho, 2. Disminuirán poco, 3. Permanecerán igual, 4. Aumentarán poco, 5. Aumentarán igual, 6. Aumentarán mucho, 7. No sabe”. Es importante destacar que esta pregunta, en cualquiera de sus dos modalidades, recaba información cualitativa, en el sentido de que sólo capta la dirección esperada del crecimiento de los precios.

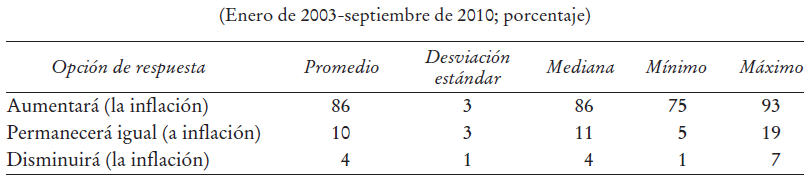

Para cada mes entre enero de 2003 y septiembre de 2010 se calcularon los porcentajes de respuesta correspondientes a las opciones “Disminuirá”, “Permanecerá igual” y “Aumentará” de la pregunta 12, y para cada mes entre octubre de 2010 y abril de 2012, se calcularon los porcentajes de respuesta de las primeras seis opciones de la pregunta modificada.10 Se muestra en los Cuadros 2 y 3 el comportamiento de las respuestas para los periodos considerados.

Debido al cambio en el cuestionario y para hacer una comparación de los porcentajes de respuesta obtenidos antes y después del mismo, para cada mes entre octubre de 2010 y abril de 2012 se agruparon las nuevas opciones de respuesta en términos del cambio en la dirección de la inflación que indican en la Gráfica 1.11

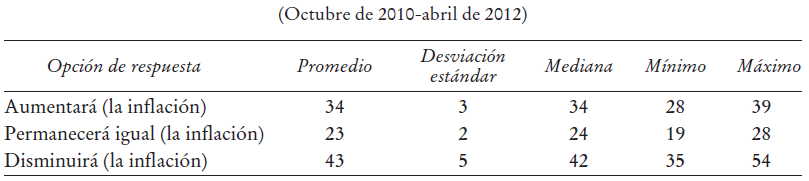

Con base en la equivalencia presentada en la Gráfica 1 de las respuestas de la pregunta 12 de la ENCO, en el Cuadro 4 se muestra el comportamiento de las mismas en este último periodo considerado. Se observa para ambos periodos que la dispersión de los porcentajes de repuesta alrededor de su media es pequeña para las tres categorías de respuesta, y la distribución de cada una es prácticamente insesgada. Se observa también un cambio significativo en la distribución de las respuestas a partir de la reformulación de la pregunta 12 de la ENCO: el 66%, en promedio, de los individuos encuestados consideró que la inflación se mantuvo igual o disminuyó a partir de octubre de 2010, mientras que antes de esta fecha sólo 14% opinaba lo mismo.

2. Construcción del indicador

En la bibliografía existen varios métodos de cuantificación para generar, con datos cualitativos, una serie de tiempo cuantitativa, y entre ellos se utilizó en este estudio un índice de difusión.12 Así, la serie de expectativas de inflación generada es una serie de tiempo mensual cuyas observaciones corresponden a una suma ponderada de los porcentajes mensuales de las opciones de respuesta “Aumentará”, “Permanecerá igual” y “Disminuirá” de la pregunta 12 de la ENCO, en el periodo de estudio. Los ponderadores asignados a cada una de estas opciones son 1, 0.5 y 0, respectivamente, por lo que el indicador, denotado por

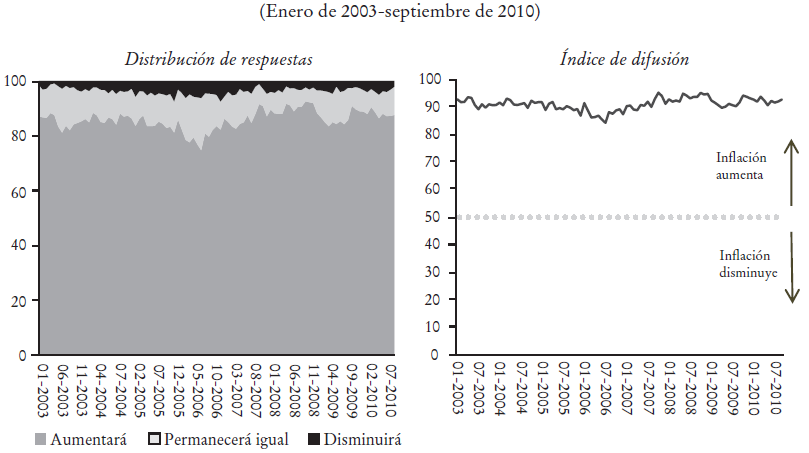

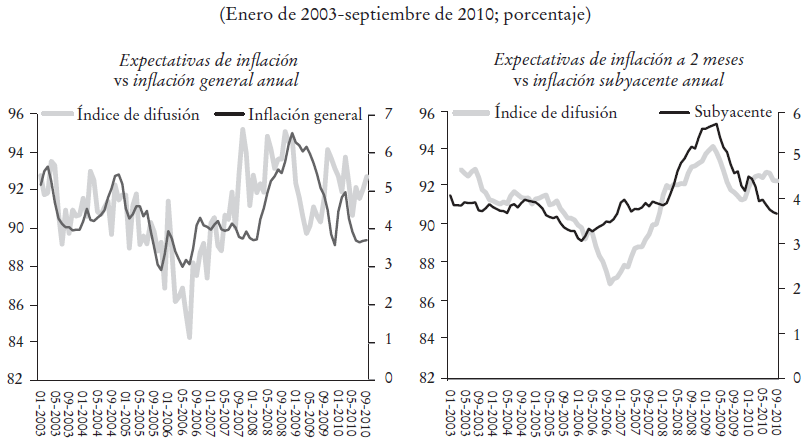

La Gráfica 2 muestra, para el periodo enero de 2003-septiembre de 2010, la distribución de las respuestas de la pregunta 12 de la ENCO y el comportamiento del indicador generado con las mismas. En éste destaca el índice de difusión que se ubica por encima de 50 unidades a lo largo de todo el periodo. Ello indica la expectativa entre los encuestados de que la inflación general anual aumentaría permanentemente. Esto claramente es un resultado contrario al desempeño de la inflación en ese periodo y, por tanto, refleja la ausencia de capacidad de pronóstico del indicador; sin embargo más adelante se analiza si las fluctuaciones del mismo contienen poder predictivo. Dichas fluctuaciones y el comportamiento del indicador de expectativas respecto al de la inflación general y la subyacente en el periodo enero de 2003-septiembre de 2010, pueden observarse en la Gráfica 3. Ésta sugiere que la evolución del indicador se asemeja a la que tuvieron ambas series de inflación en dicho periodo.

GRÁFICA 2 Comportamiento de la distribución de respuestas de la pregunta 12 de la Enco y del indicador de expectativas de inflación.

GRÁFICA 3 Evolución del indicador de expectativas de inflación respecto a la inflación general anual y la inflación subyacente anual.

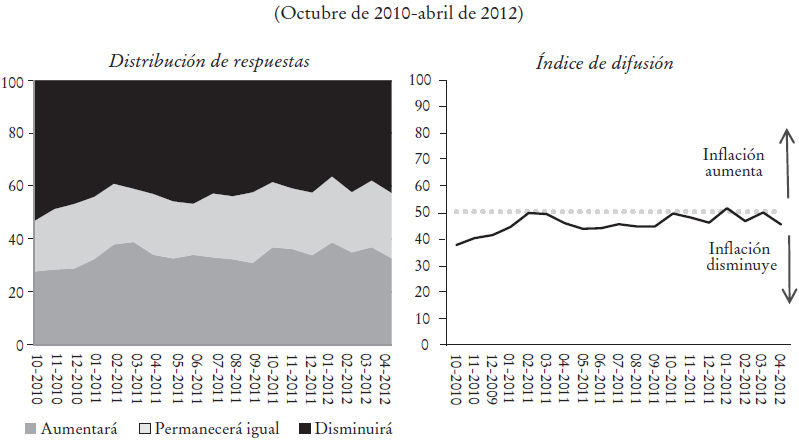

La Gráfica 4, para el periodo octubre de 2010-abril de 2012, refleja el cambio radical en la distribución de los porcentajes de respuesta de la pregunta 12 de la ENCO y en el comportamiento del indicador de expectativas de inflación. En ésta se observa que el indicador de expectativas de inflación de los consumidores, por lo general, se encuentra por debajo de 50 unidades, lo cual indica que los consumidores se caracterizaron por esperar una inflación general anual futura menor a la que en ese periodo se experimentó.

GRÁFICA 4 Comportamiento de la distribución de respuestas de la pregunta 12 de la Enco y del indicador de expectativas de inflación.

La información mensual disponible de octubre de 2010 a abril de 2012 comprende únicamente 19 observaciones, lo que resulta insuficiente para establecer si existe un patrón de comportamiento similar o distinto al del periodo anterior, en términos de dirección, del indicador de expectativas respecto a cualquiera de las series de inflación seleccionadas. La utilidad de esta información y del indicador construido con ella radica en ser una referencia de cómo existió un consenso entre el 66% (en promedio) de los consumidores de que la inflación futura que esperaba era menor o igual a la inflación presentada.

Las respuestas que arrojó la ENCO en la pregunta 12 y el comportamiento del indicador de expectativas construido con ellas para el periodo enero de 2003-septiembre de 2010 sugieren que es probable que la pregunta sobre expectativas de inflación resultase compleja de interpretar a los individuos encuestados y que confundiesen la tasa de crecimiento de los precios (inflación) con el cambio en los precios. En este caso, los consumidores habrían respondido que la tasa de crecimiento de los precios aumentaría, cuando podrían querer responder que los precios, y no la tasa, iban a aumentar. Esto explicaría por qué el porcentaje de la opción de respuesta “Aumentará (la inflación)” de la pregunta 12 de la ENCO es tan alto y oscila muy poco alrededor de su media durante todo el periodo. Asimismo, el cambio en el patrón de respuesta de los consumidores a raíz de la reformulación de la pregunta 12 respalda la conjetura de que los consumidores anteriormente podrían no haber interpretado de manera correcta la pregunta, pensando no en el crecimiento de la inflación, sino en el de los precios.

Para realizar el análisis estadístico para el periodo enero de 2003-septiembre de 2010, el indicador de expectativas de inflación se elaboró originalmente para un horizonte de tiempo de 12 meses (en concordancia con la pregunta 12 de la ENCO) y posteriormente para horizontes de tiempo menores (1 a 11 meses), con el fin de probar la hipótesis de que el consumidor podría estar formulando sus expectativas para horizontes de tiempo más cortos. Este indicador se comparó con distintas series de inflación anual del INPC (general, subyacente, subíndices del INPC por objeto del gasto e índice de precios de productos de consumo frecuente) para todos los horizontes de tiempo (1 a 12 meses), con el fin de determinar si tiene poder predictivo, en términos de dirección, del comportamiento de la inflación del INPC en el periodo de estudio.13 Las comparaciones se hicieron en términos de dirección, dada la naturaleza cualitativa de las respuestas de la pregunta 12 de la ENCO y que por construcción el indicador toma valores en una escala distinta de la de las series de inflación (0 a 100 unidades). El indicador fue suavizado para realizar las comparaciones con todas las series de inflación distintas de la inflación general, ya que el análisis estadístico se basa en pruebas de direccionalidad y, como el indicador presenta cierta volatilidad, sin suavizarlo las coincidencias en los cambios mensuales entre él y las otras series de inflación (que son más suaves que la inflación general) serían mínimas.14

III. Metodología

Para determinar la magnitud del poder predictivo del indicador de expectativas de la inflación del INPC, se comparó a lo largo del periodo de estudio la dirección de los cambios mensuales del indicador con la de los cambios mensuales de las distintas series de inflación seleccionadas. Cuanto mayor grado (porcentaje) de coincidencias en la dirección de cambios mensuales, se dice que el indicador de expectativas tiene mayor poder predictivo de la serie de inflación seleccionada.

Se denota por

Para determinar el grado de coincidencias de los cambios mensuales entre el indicador de expectativas y una serie de inflación, se utilizaron las siguientes pruebas estadísticas de direccionalidad: Pesaran-Timmermann, binomial y curva ROC. Por medio de estas pruebas se comparó la dirección de los cambios mensuales del indicador de expectativas (generado para todos los horizontes de tiempo, h=1,…, 12 meses) con la de los cambios mensuales de las 11 distintas series de inflación seleccionadas, utilizando las dos definiciones anteriores de cambio mensual de la inflación.15 De este modo se realizaron 528 comparaciones que se analizaron con cada una de las tres pruebas estadísticas (en total 1 584 series analizadas).

Para las pruebas de Pesaran-Timmermann y binomial, al comparar los cambios mensuales del indicador de expectativas (correspondiente a un cierto horizonte de tiempo h) y de una serie de inflación, se genera una serie binaria (ceros y unos) que toma en cada intervalo [t,t+1] el valor: 1 si el cambio mensual del indicador de expectativas y el de la inflación ocurren en la misma dirección; es decir, si: ∆

Ambas pruebas cuantifican en las series binarias obtenidas el total de observaciones iguales a 1, que corresponde al número de coincidencias de dirección de los cambios mensuales de la inflación y del indicador de expectativas de inflación. Si dicho porcentaje es menor o igual a 50, se dice que el poder predictivo equivale a lo más a lanzar una moneda al aire, por lo que el indicador carece de poder predictivo, y si el porcentaje es mayor a 50, las expectativas tienen cierto poder predictivo de la inflación, dependiendo la magnitud de predicción del valor del porcentaje obtenido.16

La curva ROC parte de un principio distinto: compara directamente la dirección de los cambios mensuales de una serie de inflación (∆

IV. Resultados

Dado que el indicador de expectativas de inflación presenta fluctuaciones en el periodo de estudio (enero de 2003-septiembre de 2010), que son las que permiten que siga los movimientos de la inflación, se infiere que existe una minoría entre los individuos encuestados que podría haber interpretado correctamente la pregunta 12 de la ENCO en el periodo de estudio, por lo que se consideró que la información proveniente de esta pregunta en dicho periodo podría tener capacidad de pronóstico de la inflación. Por tanto, utilizando toda la información disponible de enero de 2003 a septiembre de 2010, se evaluó el poder de predicción de los cambios mensuales del indicador de expectativas sobre los de las distintas series de inflación por medio de las tres pruebas estadísticas señaladas líneas arriba (Pesaran-Timmermann, binomial y curva ROC), considerando las dos definiciones de cambios en la inflación y distintos horizontes de tiempo (1 a 12 meses). Los resultados que se obtuvieron, con una significancia de 5%, se presenta en esta sección.

El análisis demuestra que el poder predictivo del indicador de la inflación general es significativamente menor a 50% para el horizonte de tiempo original para el que fueron elaboradas las expectativas de inflación de los consumidores (12 meses), para cualquiera de las dos definiciones de cambios en la inflación (véase el Cuadro A1 del apéndice).

Al considerar que la capacidad de pronóstico de los consumidores podía estar restringida a la inflación de canastas de consumo más reducidas, se realizaron las mismas pruebas estadísticas y se asientan los resultados obtenidos en los Cuadros A2-A4 del apéndice. Así, se evaluó las siguientes inflaciones: subyacente, la de los ocho subíndices de precios por objeto del gasto y la que corresponde al índice de productos de consumo frecuente. Para dichas series, los resultados del análisis muestran que para un horizonte de 12 meses el poder predictivo del indicador sobre ellas no es significativamente distinto de 50%, excepto para los subíndices “Salud y cuidado personal” (poder predictivo entre 62 y 64%) y “Ropa, calzado y accesorios” (65 a 70%).

Además de lo anterior, se exploró la posibilidad de que las expectativas de inflación de los consumidores pudiesen estar formuladas para horizontes de tiempo menores a 12 meses y si para dichos horizontes el indicador de expectativas podría tener cierto poder predictivo de la inflación de las distintas series consideradas, obteniéndose los siguientes resultados:

En el caso de la inflación general, el poder predictivo del indicador no es significativamente distinto de 50% para horizontes menores a 12 meses (Cuadro A1 del apéndice).

Para la inflación subyacente el poder predictivo del indicador es significativamente distinto de 50% únicamente para un horizonte de dos meses, pero es débil (61 a 62%, Cuadro A2) y se obtiene sólo si los consumidores basan sus expectativas de inflación en la observada en los N meses anteriores al mes en que son encuestados (N = 2, 4).

Para el índice de productos de consumo frecuente, el poder predictivo del indicador es significativamente distinto de 50% solamente para un horizonte de un mes y es también débil (61 a 62%, Cuadro A3), obteniéndose sólo cuando los consumidores basan sus expectativas de inflación en la observada en los N meses anteriores al mes en que son encuestados (N = 2, 3, 4).18

El poder predictivo del indicador de la inflación de todos los subíndices de precios por objeto del gasto, excepto “Vivienda”, oscila entre 60 y 70% y se observa en general para horizontes de tiempo cortos (1 a 5 meses; únicamente para los subíndices “Salud y cuidado personal”, “Ropa, calzado y accesorios”, “Muebles, aparatos y accesorios domésticos” y “Transporte” se observa para horizontes mayores o iguales a seis meses; Cuadro A4.

De lo anterior, se concluye que el poder predictivo del indicador de expectativas de la inflación en el periodo de estudio es significativamente mayor a 50% únicamente para canastas reducidas y, en general, para horizontes de tiempo menores a 12 meses, aunque el valor del pronóstico que se obtiene es pequeño.19 Además, se observa que partir del supuesto de que los consumidores forman sus expectativas con base en el promedio de la inflación observada en N meses anteriores (N = 2, 3, 4) al mes en que son entrevistados, mejora el poder predictivo del indicador de las series de inflación para las que dicho poder es significativamente distinto de 50 por ciento.20

Los resultados obtenidos para el periodo de análisis respecto al poder predictivo del indicador de expectativas de los consumidores sobre la inflación, indican que éste es débil y sólo significativamente mayor a 50% para canastas de consumo reducidas, y corresponde en general a horizontes de tiempo cortos. Ello puede explicarse por varios factores que se detallan a continuación.

Primero, es probable que en el periodo de análisis los individuos encuestados no interpretasen correctamente la pregunta sobre expectativas de inflación a un año de la ENCO; específicamente, es posible que confundiesen la tasa de crecimiento de los precios (inflación) con el cambio en los precios. Esto puede deberse a dos factores principales: i) el lenguaje utilizado para formular originalmente la pregunta no garantiza que todos los individuos entrevistados la hayan entendido de la misma manera, ni la manera en que quienes levantan la ENCO deseaban que se interpretara, y ii) las respuestas pueden estar influidas por una posible falta de cultura financiera de la población mexicana, en particular de las muestras de individuos encuestados.21

Segundo, los consumidores entrevistados expresan su sentir respecto al comportamiento futuro de la inflación, pero podría dicha opinión no coincidir con lo que realmente creen al respecto; es decir, si tuviesen la posibilidad de actuar de acuerdo con sus creencias respecto al comportamiento futuro de la inflación, sus acciones podrían ser distintas de la opinión que expresaron en la encuesta. Este punto es tocado en la bibliografía frecuentemente, por ejemplo en Armantier et al. (2011), Nardo (2003) y Berk (1999). Sin embargo, para el conjunto de respuestas que arroja la ENCO a partir de octubre de 2010 esta explicación es ya poco factible.

Tercero, la forma en que los consumidores generan sus expectativas de inflación y la información que toman en cuenta para hacerlo es desconocida. De este modo, si las respuestas de los consumidores respecto a sus expectativas de inflación no estuvieran basadas en alguna medida oficial de inflación, esto ocasionaría que su pronóstico del comportamiento de esta variable fuera equivocado, y entonces los datos recabados en encuestas de inflación resultarían ser poco informativos de los movimientos de la inflación. Esto ocasionaría que todo indicador cuantitativo basado en dicha información diera un pronóstico pobre del comportamiento de la inflación, aun si los consumidores fueran racionales (véase Nardo, 2003).

Cuarto, los resultados de encuestas son susceptibles de errores muestrales (Berk, 1999; Nardo, 2003). Las expectativas de inflación generadas con base en información de encuestas son sólo una aproximación de las expectativas reales de inflación de los consumidores, que son desconocidas. Es decir, la información de expectativas proveniente de encuestas sólo constituye una aproximación de una variable no observable en la realidad, por lo cual dicha información conlleva necesariamente un error de medición.

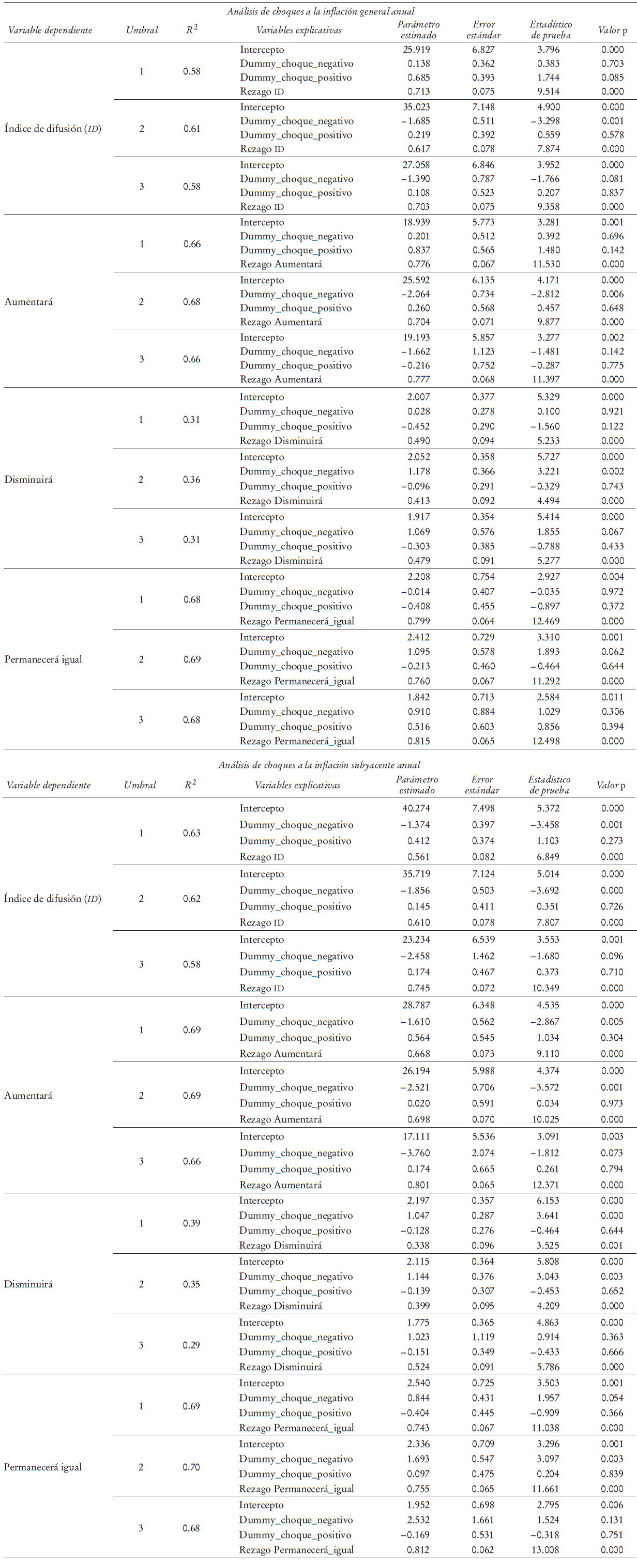

Además, se analizó si la existencia de choques a la inflación general anual o a la inflación subyacente anual generó un cambio en el proceso de formación de expectativas de inflación de los consumidores en el periodo de estudio. Los choques a cada serie de inflación se definen de acuerdo con la inflación, si ésta es mayor (menor) que los siguientes umbrales, que corresponden a niveles de inflación relativamente altos (bajos): i) media de la inflación +(-) 0.5*desviación estándar de la inflación; ii) media de la inflación +(-) desviación estándar de la inflación; iii) media de la inflación +(-) 1.5*desviación estándar de la inflación. Los valores que toman estos umbrales para cada serie de inflación se muestran en el Cuadro 5.

Para determinar si hay un cambio en las expectativas de inflación de los consumidores ante choques en las dos series de inflación mencionadas, se utilizaron los siguientes modelos:

en los que la variable ID es el índice de difusión, la variable Aumentará (Disminuirá, Permanecerá igual) corresponde al porcentaje de la opción de respuesta “Aumentará” (“Disminuirá”, “Permanecerá igual”) de la pregunta 12 de la ENCO, I( ⋅) es una variable indicadora, εt denota un término de error, y los choques negativos y positivos corresponden a cada una de la dos series de inflación utilizadas. Los resultados del análisis realizado (véase Cuadro A5 en el apéndice) muestran lo siguiente:

Para la inflación general, sólo el umbral 2 es estadísticamente significativo al 5% de confianza, y únicamente para choques de inflación negativos. El coeficiente de la variable indicadora de choques negativos tiene signo negativo para el modelo cuya variable dependiente es el índice de difusión o el porcentaje de respuesta de “Aumentará”, lo cual indica que choques negativos en la inflación general anual ocasionan una disminución en el índice de difusión, así como en el porcentaje de consumidores que responden que la inflación va a aumentar en los siguientes 12 meses. En el caso del porcentaje de respuesta de “Disminuirá” el coeficiente de la variable indicadora de choques negativos tiene signo positivo, lo que indica que los choques a la baja en la inflación general anual ocasionan un aumento en el porcentaje de consumidores que responden que la inflación disminuirá en los próximos 12 meses.22

Para la inflación subyacente, sólo los umbrales 1 y 2 son estadísticamente significativos al 5% de confianza, y únicamente para choques de inflación negativos. El coeficiente de la variable indicadora de choques negativos tiene signo negativo para el modelo cuya variable dependiente es el índice de difusión o el porcentaje de respuesta de “Aumentará”, lo cual nuevamente indica que choques negativos en la inflación subyacente ocasionan una disminución en el índice de difusión y en el porcentaje de consumidores que responden que la inflación va a aumentar en 12 meses. En el caso de los porcentajes de respuesta de “Disminuirá” y “Permanecerá igual”, el coeficiente de la variable indicadora de choques negativos tiene signo positivo, lo que indica que los choques a la baja en la inflación subyacente ocasionan un aumento en el porcentaje de consumidores que responden que la inflación disminuirá o permanecerá igual en los próximos 12 meses.

Por otra parte, tanto para la inflación general como para la inflación subyacente, el rezago (de un mes) de la variable dependiente del modelo es altamente significativo para las cuatro variables dependientes consideradas y los tres umbrales utilizados para definir choques a la inflación; además, las correlaciones entre cada variable dependiente y su respectivo rezago son altas (valores entre 0.75 y 0.81). Lo anterior es consistente con el esquema de rotación de la muestra que utiliza la ENCO, dado que los paneles de rotación que integran dicha muestra permanecen cuatro meses seguidos en ella, y regresan después de ocho meses para permanecer en ella por última vez otros cutro meses seguidos (al final de los cuales salen definitivamente de la muestra).23

Por último, para ambas series de inflación, el hecho de que los choques positivos a la inflación no sean estadísticamente significativos sugiere que éstos son de carácter transitorio (son choques de oferta) y por ello no tienen un efecto en los porcentajes de respuesta de la ENCO ni el índice de difusión en el periodo de estudio, es decir, en las expectativas de inflación futuras de los consumidores.

CONCLUSIONES

El análisis estadístico realizado en este estudio para determinar la magnitud del poder predictivo del indicador de expectativas de inflación de los consumidores se restringe al periodo de enero de 2003-septiembre de 2010, dado el conjunto relativamente pequeño de datos con que se cuenta en el segundo periodo (octubre de 2010-abril de 2012). Los resultados obtenidos para el primer periodo respecto al poder predictivo del indicador de expectativas de los consumidores sobre la inflación, indican que éste es débil y sólo significativamente mayor a 50% para canastas de consumo reducidas, y corresponde en general a horizontes de tiempo cortos.

Por otra parte, la información del segundo periodo de este indicador muestra un cambio significativo en el patrón de respuestas, lo que destaca la opinión mayoritaria de los participantes de una inflación futura igual o menor a la que experimentan durante el periodo de levantamiento (situación opuesta a la que imperó en el primer periodo). Así, es posible que una vez reformulada la pregunta de la ENCO, el indicador de expectativas de inflación de los consumidores tenga cierto poder predictivo; sin embargo, esto quedaría como tema de estudio a futuro al observar por unos años más el comportamiento del indicador y replicar el análisis realizado en este estudio. En particular, resultaría de interés establecer si el cambio en el cuestionario confirma una mejor comprensión de dicha pregunta por parte de los consumidores por referirse a una “medida de inflación” con la que el público en general está más familiarizado (comportamiento de los precios en vez de comportamiento del crecimiento de los precios), así como determinar si la manera en que se replanteó la pregunta permite captar con más precisión las expectativas de inflación de los consumidores y si el comportamiento del indicador de expectativas de inflación generado con base en ellas coincide en mayor proporción con el comportamiento futuro de la inflación.

Por lo anterior, el indicador de expectativas de inflación de consumidores que se desarrolló en este estudio, hasta el momento es de interés para los hacedores de política monetaria al menos en dos dimensiones: primero, como un referente del grado de comprensión que la población tiene del proceso de formación de precios en la economía, y segundo, como un estadístico que refleja (a partir del segundo periodo de estudio) la credibilidad que manifiesta la población del compromiso del banco central con la estabilidad de precios. En este sentido, sería útil analizar las diferencias en expectativas de inflación de los distintos grupos de individuos que responden la encuesta, con la finalidad de dirigir los esfuerzos de educación en temas económicos hacia los grupos que más la requieren.

Hacia adelante, con mayor información respecto al desempeño del indicador de expectativas de inflación de los consumidores, éste podría ser de utilidad en tres vertientes adicionales: primero, si se llega a confirmar la capacidad predictiva de las expectativas de inflación de los consumidores, éstas podrían resultar de interés para la formulación de pronósticos de inflación, tanto para el banco central como para pronosticadores independientes; segundo, para alcanzar un mayor entendimiento de los determinantes de las expectativas de los consumidores de la inflación, que son un importante canal de trasmisión de la política monetaria, y tercero, para calibrar los efectos de distintos tipos de choques en la formación de expectativas de inflación de los consumidores, lo que seguramente resultaría de utilidad para el banco central.