nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: C7, D4, L1.

Introducción

El objetivo de este artículo consiste en modelar las estrategias empleadas por las Administradoras de Fondos para el Retiro (Afore) para retener al mayor número de afiliados con diferentes rangos de ingreso en un esquema de competencia por costos.1 El procedimiento se basa en un juego de dos etapas en el que las administradoras líderes construyen su curva de demanda después de obtener la función de producción agregada de las seguidoras. Para asegurar la existencia de una solución de equilibrio simétrico se supone que las empresas líderes actúan como grupo homogéneo entre sí, en el sentido de que sus respuestas no afectan de manera diferencial las decisiones de las otras líderes pero sí la curva de reacción de las empresas seguidoras -que, a su vez, actúan como competidoras à la Cournot-.2 Esto quiere decir que las últimas aceptan el liderazgo en bloque de las primeras de manera indiferenciada. De este modo el juego adquiere una estructura de información perfecta, cierta, simétrica y completa en el que el equilibrio es estable, único y del tipo Nash-Cournot-Stackelberg-generalizado (EGNCS).

La importancia de enfrentar un objetivo de esta naturaleza es particularmente significativa, porque la utilización de un juego con EGNCS es hasta cierto punto novedosa en el contexto de la bibliografía empírica de las Afore. En concreto hay tres aspectos que conviene destacar y que distinguen a este documento del resto. El primero es que aun cuando algunos autores, como Ibarra (2010), sostienen que la competencia en el mercado de pensiones es del tipo Bertrand, lo cierto es que la mayoría de las administradoras ha venido perdiendo grados de libertad para manipular variables de precio -ya sea por efecto de la homogeneización de las tasas sobre un tipo de comisión (saldos), la volatilidad de las inversiones de las Siefore o por disposiciones regulatorias- en ciertos segmentos de salarios.3 El desconocimiento de los asalariados respecto al movimiento de las tasas de comisión o de los rendimientos netos obliga a las administradoras a centrar sus estrategias de retención más en la publicidad, lealtad a la marca, capacidad financiera, prestigio o fuerza de ventas y progresivamente menos en las dos primeras. De ahí que consideremos que las empresas estudiadas entre 1998 y 2008 se enfrascan en una competencia por cantidades -o retención de afiliados con diferentes clases de ingresos- utilizando diferentes mecanismos de servicios adicionales para posicionarse en un mercado oligopólico, entre los que destacan, por supuesto, los mayores rendimientos netos de comisión.

De igual manera, y como segundo aspecto, tenemos que la competencia por cantidades en el mercado de pensiones no está centrada en productos homogéneos, como es el supuesto implícito hecho por una buena cantidad de analistas (véase por ejemplo Aguilera y Vázquez, 2005), sino en la obtención de mezclas de cuentas que maximicen la ganancia de las Afore en un entorno limitado por un porcentaje tope de afiliados. El fundamento de esta aseveración radica en un hecho analizado líneas abajo y es que las administradoras, si bien persiguen obtener economías a escala en todos los segmentos salariales, utilizan estrategias diferenciadas para posicionarse en el mercado. Así tenemos que mientras las Afore no vinculadas a los bancos adoptan estrategias definidas para privilegiar determinados estratos de ingresos de la población afiliada, las pertenecientes a las instituciones bancarias son las que aprovechan con mayor éxito su infraestructura colateral, incluso preexistente a 1997, para apropiarse de la mezcla de fondos administrados con mayor valor en todo el mercado de pensiones.4 Por esta razón consideramos conveniente introducir, primero, un parámetro de diferenciación de productos que distinga las estrategias de las Afore por rango de ingreso y, segundo, un esquema de competencia por costos que haga visible las diferencias de eficiencia en la administración de fondos entre las Afore.

El tercer y último aspecto por destacar es el supuesto adoptado en el modelo de que las administradoras vinculadas a los bancos sientan las directrices del mercado dentro de un esquema de first-mover advantage que se reproduce en toda la industria desde 1998. Es un supuesto que permite sostener, en principio, que el mercado de pensiones en México se caracteriza más por seguir un esquema de Stackelberg con múltiples líderes y seguidores y productos diferenciados -o con diferentes carteras de cuentas administradas- que cualquier otra manera de competencia. Se trata, sin duda, de un supuesto muy controversial debido a que deja de lado a otro tipo de modelaciones de líder-seguidor que no se basan en un esquema de Stackelberg y que pueden ser también utilizadas ventajosamente en el análisis, como son los que privilegian a la publicidad y a otras variables determinantes en el comportamiento estratégico de las Afore. En todo caso el análisis empírico nos dirá en qué sentido es correcta nuestra presunción o, en su defecto, en que medida es conveniente utilizar esas otras modelaciones para complementar el estudio.

De cualquier manera la adopción del supuesto no allana todo el camino pues es sabido que hay más de un modo de modelar la competencia à la Stackelberg con múltiples líderes y seguidores. Los estudios internacionales más representativos del tema consideran diversas variantes: desde comportamientos estocásticos en las funciones de demanda del mercado (De Miguel y Xu, 2009) hasta prácticas depredatorias por parte de los líderes (Sawaya y Elhedhli, 2011). Los resultados en cada caso son diversos y muestran que las situaciones de los seguidores no son forzosamente iguales que en el modelo original de Stackelberg, ya que en ciertas condiciones los líderes pueden, incluso, desaparecer del mercado. Por esa razón es importante delimitar los alcances de la modelación.

En nuestro caso, el modelo propuesto es una ampliación del trabajo seminal de Sherali (1984) que incorpora diferencias de costos y de productos en un ambiente determinista en el que los parámetros de las funciones de demanda lineales (intercepto y pendiente) son conocidos por los agentes.5 Las demostraciones de unicidad y existencia desarrolladas en el Apéndice 1 revelan que las cantidades óptimas conservan las mismas propiedades que las presentadas por Sherali (1984) con productos homogéneos y funciones de costos iguales, por lo que en ambos casos las condiciones de equilibrio simétrico son válidas para cualquier número de agentes.6 La ventaja de la ampliación reside en el mayor realismo que nuestro modelo le concede a la interacción estratégica de los agentes, ya que con diferenciación de productos los seguidores ahora si se tornan importantes en ciertos nichos de mercado.7

La hipótesis base del documento es que las administradoras elaboran estrategias para atacar todos los segmentos de ingresos del mercado, aun cuando privilegian determinados clientes con distintos montos en los saldos de las cuentas. Y en este sentido, los resultados de la simulación del modelo son intuitivos pues muestran que, si bien, las administradoras tienden a concentrar su atención en los clientes que perciben los salarios más bajos, de ninguna manera descuidan los restantes rangos de ingreso. De acuerdo con el ejercicio desarrollado, cuanto más grande es el valor de θ , mayor es la ganancia de ambos tipos de agentes, incluso por encima de lo esperado para los competidores del tipo Stackelberg. Pero debido a que este segmento de salarios bajos es muy competido, las Afore buscan otras opciones al alternar estrategias distintas cuanto menor sea el valor de θ , lo cual explica que los agentes puedan comportarse indistintamente como oligopolistas relajados en estratos salariales bajos u oligopolistas estrechos en los de salarios altos. Y todo esto con consecuencias diversas para el bienestar del afiliado.8

El artículo consta de tres secciones. La primera ofrece algunos elementos de la estructura de mercado de las Afore durante el periodo considerado que sirven de base para las secciones restantes. La segunda desarrolla el modelo EGNCS en el que se determinan las cantidades, precios y beneficios óptimos de las empresas de acuerdo con varios ingresos y distintos números de líderes y seguidores. Las variables son calculadas considerando diferencias de costos y productos. Y, finalmente, la tercera sección simula las ecuaciones resultantes con los datos publicados por la Comisión Nacional del Sistema de Ahorro para el retiro (Consar) y la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore). Finalmente las conclusiones resumen los principales resultados del trabajo y hacen una particular reflexión de la prueba de la hipótesis, las limitaciones del estudio y las posibles líneas de investigación futuras.

I. Los elementos básicos de la estructura de mercado de las Afore

Desde su surgimiento en 1997 las Afore han experimentado diversas fusiones, cambios en el número de afiliados y transformaciones administrativas derivadas de la continuas reglamentaciones ocurridas en México a partir de entonces. Como consecuencia, la estructuración de la industria de fondos para el retiro no ha sido muy homogénea y bien puede decirse que, de acuerdo con los porcentajes en el monto de las captaciones de las únicas 10 Afore que sobrevivieron en el mercado entre 1998 y 2008, su funcionamiento ha estado regido por la acción de grupos claramente diferenciados.9

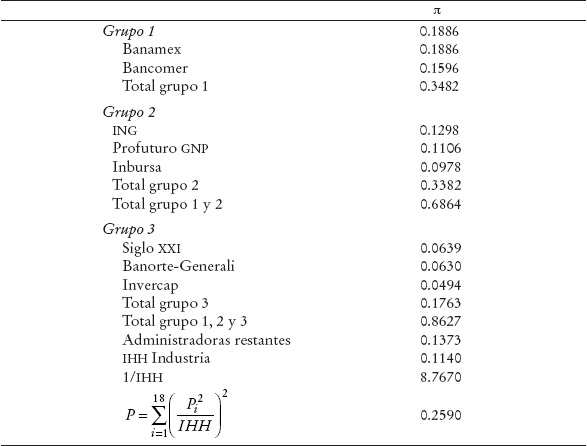

La presencia de estos grupos muestra que el pasaje en México de un sistema de pensiones de beneficios definidos (o de reparto simple) a otro de cuentas individuales no se ha reducido a un mero asunto administrativo, sino que su instauración ha traído consecuencias importantes para el mercado de pensiones en su conjunto. En particular, la bibliografía especializada reconoce que esas consecuencias son diversas y variables según sea el producto o atributo considerados (Cavazos et al, 2010; Meléndez, 2004; Zepeda y Roldán, 2005, y Rodríguez et al, 2008). En lo que se refiere a la estructura de mercado, los datos más recientes de las 18 Afore existentes en 2008 revelan, en efecto, el liderazgo de dos empresas (Banamex y Bancomer) disputado muy de cerca por tres contendientes (ING, Profuturo e Inbursa) y, un poco más distante, por otro grupo compacto de tres Afore (Banorte-Generali, Siglo XXI e Invercap). La división es aún más clara si se toman en cuenta los recursos administrados en lugar del número de afiliados por Afore, ya que en este último caso los índices de concentración dicen más de las medidas adoptadas por el gobierno para hacer más equitativa la repartición de afiliados que de la competencia misma.10

Una rápida lectura de los índices de concentración desplegados en el Cuadro 1 sugiere la idea de que actualmente el mercado de las Afore se caracteriza, en principio, por ser un oligopolio estrecho conformado por cinco empresas que administran 68.6%de los recursos totales (CR5 = 06864); dos de las cuales, Banamex y Bancomer, controlan la mitad de ese subtotal (CR2 = 0.3482). Sin embargo, la impresión no es del todo correcta ya que el tercer grupo de Afore señalado líneas arriba, y cuya participación en el total de los recursos administrados apenas alcanza el 17% del total, está constituida también por empresas establecidas que influyen en el mercado con estrategias competitivas bien definidas.

FUENTE: Elaboración propia con datos de la Consar.

a El índice de concentración está calculado sobre el monto total de cuentas administradas.

Cuadro 1 Índices de concentración y dominación de las Afore (2008)a (Porcentaje)

Se trata de Afore que, a lo largo de todo el desarrollo de la industria, han logrado registrar tasas de crecimiento por encima del promedio, tan sólo superadas por Banamex y Bancomer (Ibarra, 2010). Es por eso que resulta adecuado considerar a la industria de fondos para el retiro como un oligopolio alternativamente estrecho y relajado (dependiendo de la participación del tercer grupo), el cual es consistentemente dominado por dos empresas.11 De hecho, aun cuando la concentración de la industria en 2008 es equivalente a la que se tendría si ésta estuviera controlada por ocho empresas del mismo tamaño -es decir equivalente a la participación de los tres grupos en su conjunto (véase el inverso del índice de Herfindhal en el Cuadro 1)-, el índice de dominación P indica que el proceso de fusiones ha producido una gran concentración de fondos en pocas Afore.12

La peculiar estructura de este mercado está cimentada en estrategias y barreras a la entrada que son producto, en parte, de la misma competencia y, en parte, del ambiente regulatorio que priva en la industria. Los enormes montos de inversión en infraestructura y publicidad realizados por las principales Afore para incrementar los costos de entrada responden, en efecto, a la limitación impuesta a las administradoras por la Consar de no sobrepasar la cuota correspondiente a 20% del número total de afiliados.13 Los esfuerzos hechos por las Afore para superar esta limitación legal las han forzado a buscar los medios para aumentar su participación en el monto de las cuentas ya sea mediante incrementos en los gastos de publicidad y en el número de agentes de ventas o por medio de disminuciones en las comisiones de saldos y aportaciones. Los resultados de algunas investigaciones muestran que la estrategia ha sido exitosa para aquellas administradoras que registran mayores gastos en promoción (Cavazos et al, 2010; Meléndez, 2004, y Aguilera, 2005). Meléndez (2004), por ejemplo, señala que si bien las cuentas de clientes nuevos son sensibles a las comisiones cobradas, los gastos de publicidad y la fuerza de ventas son determinantes para este segmento y el de traspasos entre las Afore.

El aspecto interesante de estos comportamientos estratégicos es la competencia por costos establecida por las Afore para obtener mayores márgenes de ganancia. Y es que, al ser las cuotas por comisión su única fuente segura de ingresos, las Afore buscan operar con rendimientos crecientes a escala -menores costos promedios a mayores volúmenes de cuentas individuales- que les permitan ser más eficientes en la administración de servicios y en la obtención de los rendimientos en las inversiones realizadas por sus instituciones especializadas (Siefore). Con economías crecientes a escala, las Afore buscan retener a sus clientes con cuentas de diversos saldos mediante menores cobros de comisiones y mayores rendimientos, a la vez que reducir la demanda residual de sus competidores. El problema es que los estudios no parecen, sin embargo, confirmar la generalización de este comportamiento, pues mientras que algunos autores señalan que hay evidencia contundente de economías a escala en la mayoría de Afore (Meléndez, 2004, y Aguilera, 2005) otros aseguran que, debido a la alta sensibilidad de las medidas a la definición de producto empleada y a la marcada diferenciación de costos entre ellas, no es posible llegar a conclusiones definitivas (véase Cavazos et al, 2010).

Las investigaciones parecen concordar, sin embargo, en que las Afore vinculadas a los bancos o instituciones financieras tienen ventajas de costos absolutos y marginales respecto a las Afore independientes. De acuerdo con Meléndez (2004) las diferencias de costos entre ambas pueden llegar a ser hasta de 25%, sobre todo entre aquellas vinculadas a los bancos que desarrollan una promoción activa y las independientes que no son tan emprendedoras. Si a esto agregamos que las Siefore no han mostrado un desempeño superior en la administración de las carteras de inversión que el obtenido por un hipotético benchmark -y que es caracterizado por adoptar una estrategia de inversión pasiva y regida por la suerte-, entonces queda claro que el destino de las administradoras en el mercado de pensiones parece estar determinado por la retención de los clientes al menor costo de operación posible (sobre este punto consúltese a Rodríguez et al, 2008).

II. Un modelo de estrategias competitivas para el mercado de las Afore

1. Supuestos y definición de equilibrio

El modelo descrito a continuación formaliza la competencia establecida por las M ≥ 1 administradoras líderes y las N seguidoras en un juego estático no cooperativo de dos etapas en el que predomina un EGNCS. En la primera etapa las M líderes fijan su cuota de mercado tras incorporar la función de producción agregada de las seguidoras Q−1(qi) en sus ecuaciones de demanda en el supuesto de que éstas compiten à la Cournot y luego, en la segunda etapa, las N seguidoras determinan su cantidad por rango de ingreso. El producto en disputa es la cuenta individualizada (o el monto en el saldo de la cuenta) de los asalariados que, de acuerdo con sus ingresos, presenta cierto grado de diferenciación θ por cuantiles salariales (altos, medios y bajos). El nivel y cambio de la cantidad demandada son conocidos y ninguna de las empresas enfrenta problemas de agencia ni de capacidad para absorber la demanda residual.

En concreto se supone que:

i). Hay i líderes (i = 1, ..., M) y -i seguidores (-i = M + 1, ..., N);

ii). El costo total y marginal de administrar una cuenta individualizada es menor para los líderes que para los seguidores, esto es: f (qi) = ci qi < f (q−i) c−i q−i = c-i q-i y f′(qi) = ci < f′(q−i) = c−i; ambos tipos de funciones son dos veces diferenciables, no negativas y convexas no decrecientes;

iii). λ1 = λ2 = ... = λM = 1 y λM+1 = ... = λN = 0,14 y

iv). Las funciones de demanda de mercado son inversas y lineales.

(1)

(1)

(2)

(2)

en las que:

Pi es el monto de comisiones cobradas por los líderes,

P-i es el monto de comisiones cobradas por los seguidores,

qi es la cantidad de recursos administrados por las empresas líderes,

q-i es la cantidad de recursos administrados por las empresas seguidoras,

0 ≤ θ ≤ 1 mide el grado de diferenciación entre las “clases” de cuentas individualizadas con θ = 0 y θ = 1 para los casos en que las cuentas estén compuestas por los cuantiles de salarios más altos o más bajos, respectivamente.

Las ecuaciones (1) y (2) son válidas si y solo si a /b ≥ (qi + Nθq−i) y a/b ≥ [(M + N)θq−i + θqi)], respectivamente. De aquí que si consideramos que a/b = qL -una cantidad límite mayor que 0- entonces podemos distinguir dos situaciones: a) si q < qL las funciones de demanda serían estrictamente decreciente, dos veces diferenciable y tendrían la forma:

(2’)

(2’)

b) En caso contrario, esto es si q < qL, las funciones de costo y las de demanda serían de tal suerte que impedirían la producción económicamente rentable; esto es:

(2’’)

(2’’)

v). Las funciones de ganancias para los líderes y seguidores son proporcionales al monto de la comisiones cobradas y al costo de administrarlas, esto es:

(3)

(3)

(4)

(4)

vi).

El EGNCS se define como el conjunto de duplas

(5)

(5)

y, luego, el producto óptimo de las N empresas seguidoras como función de las cantidades de las empresas líderes:

(6)

(6)

2. Solución al modelo con M ≥ 1 ≠ N

Con el fin de darle un tratamiento ordenado a la solución del modelo se construye, al igual que en Sherali (1984), primero la función de reacción agregada de las seguidoras Q−i (qi) usando la ecuación (2) junto con los supuestos ii) y v) y, luego, la nueva función de demanda inversa para las empresas líderes incorporando Q−i (qi) en la ecuación (1).

Para el primer paso, el problema se reduce a:

(7)

(7)

con los siguientes resultados:

(8)

(8)

y

(9)

(9)

en que

Mientras que para el segundo paso el procedimiento se completa una vez que se sustituye la ecuación (9) en (1) y se resuelve el problema resultante; esto es:

(10)

(10)

en el que se obtienen los valores óptimos del EGNCS:

(11)

(11)

(12)

(12)

(13)

(13)

(14)

(14)

(15)

(15)

Las cantidades expresadas en las pasadas cinco ecuaciones (11-15) existen y son únicas, es

decir definen un EGNCS para las duplas

3. Interpretación de las ecuaciones básicas del modelo

Las ecuaciones (11) y (12) son cantidades de equilibrio de Nash en el sentido de que son resultado de iteraciones ordenadas -perfiles de estrategias- establecidas entre todos los agentes y no prescripciones o formulas estáticas. De esta manera si los líderes aumentan su participación (Si) por efecto de sus menores costos marginales (ci) o número (M) en determinado rango salarial de cuentas (θ fijo), los restantes líderes incrementarán sus cantidades progresivamente hasta el punto en que los valores de sus λ sean iguales. A continuación los seguidores ajustarán sus estrategias de tal suerte que sus cantidades disminuidas alcancen el nuevo equilibrio de Nash-Cournot entre ellos. Los valores de esas cantidades serán las mayores posibles del mercado para los líderes (por el principio de concavidad del lema 1 del Apéndice) y las menores para cada uno de los seguidores (por el supuesto de convexidad) y ambas tenderán a ser únicas (por el lema 2 y corolario del Apéndice 1). Lo mismo sucede con las ganancias de los agentes (ecuaciones 14 y 15): ambas tenderán a alinearse conforme a los mismos principios que rigen las cantidades. El monto concreto de cada cantidad y ganancia individuales dependerá de la combinación de costos, rango salarial y número de competidores prevaleciente en el mercado. Cada cifra arrojada por el modelo podrá así ser contrastada con los valores reales del mercado para verificar en que medida el mercado de pensiones mexicanos se comporta o no como un oligopolio de Stackelberg.

III. Simulación

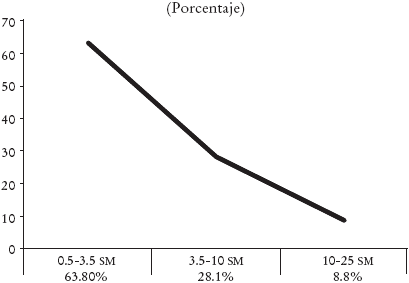

Para calcular los valores de las ecuaciones (11)-(15) se considera que: i) hay tres categorías de θ (alto, medio y bajo) que representan los grados de diversificación de las cuentas individualizadas por parte de las administradoras. Cada categoría está asociada de manera inversa a los cuantiles de los salarios mínimos obtenidos a través de la Consar como se observa en la Gráfica 1.15 De acuerdo con esta gráfica, cuanto menor sea el valor de θ mayor es el rango de salarios altos que les corresponde a las Afore. En particular denominaremos cuantil de salarios bajos a aquel que agrupa a trabajadores cuyo rango oscila entre los puntos medios de 0.5 y 3.5 salarios mínimos y en los que θ ∈(0.5, 1.0]; cuantil de salarios intermedios para los que ganan entre 4 y 10 salarios mínimos y θ ∈(0.25, 0.5], y cuantil de salarios altos para los afiliados que devengan entre 10 y 25 salarios mínimos y en el que θ ∈[ 0, 0.25].

FUENTE: Elaboración propia con datos de Amafore y Consar (promedio de varios años).

a El límite superior del intervalo está restringido a un máximo de 25 salarios debido a que es el valor tope considerado por el sistema de pensiones al momento de que el patrón realiza la aportación correspondiente en la cuenta individual del trabajador. Esto no quiere decir que en el sistema de las Afore no existan trabajadores afiliados que perciban un salario superior a los 25 salarios mínimos.

Gráfica 1 Cotizantes desglosados por rango de salarioa

ii). Los costos de las administradoras incluyen los gastos de administración, operación, promoción, entre otros, además de los impuestos diversos y depreciaciones y amortizaciones de los activos fijos correspondientes. Los datos provienen de la información proporcionada por la Consar en su página web entre enero de 1998 y diciembre de 2008. Cabe aclarar que se recopiló información de cada uno de los costos asumidos por las Afore a fin de contar con una estimación más precisa.

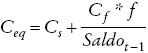

iii). El precio del producto ofrecido por las Afore es igual al monto de las comisiones equivalentes definido por:

(16)

(16)

en el que:

Ceq es la comisión equivalente,

Cs es la comisión por saldo cobrada a los afiliados,

Cf es la comisión por flujo cobrada a los afiliados,

f es el flujo de recursos administrados definido como la diferencia entre el monto del periodo considerado y el periodo inmediato anterior,

Saldot -1 es el monto de recursos administrados en el periodo inmediato anterior.

La inclusión del concepto de comisiones equivalentes es casi inevitable porque, al eliminarse la comisión por flujo el 15 de marzo de 2008, no hay otra medida oficial para homogeneizar el cálculo de las comisiones. De hecho, hasta antes de esa fecha se cobraban tres tipos de comisiones en el flujo, saldo, y saldo y flujo, lo que significaba que las Afore cargaban al trabajador un doble costo: la comisión asociada al depósito de dinero en su cuenta y la comisión asociada al incremento en el saldo de la misma.16 En la actualidad, solamente se cobra una comisión asociada al saldo de la cuenta. Con el nuevo concepto las cifras resultantes revelan un cuadro más realista de la evolución de las comisiones y, en particular, de la caída paulatina en el monto cobrado por administradoras como Banamex, Bancomer, ING e Inbursa. Cabe aclarar que el incremento en las comisiones obedece a que (16) se utiliza hasta marzo de 2008. Para los meses restantes solamente se considera la comisión por saldo cobrada en el mercado.

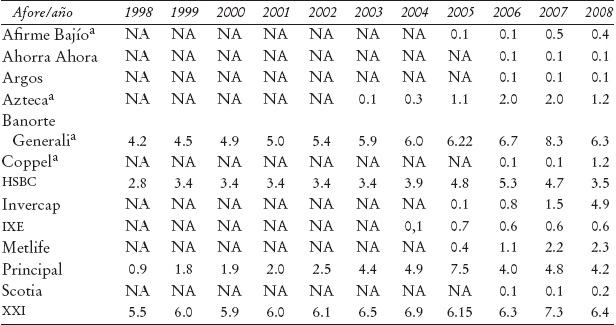

iv). Las porciones de mercado Si y S-i son definidas de acuerdo con la participación relativa de las administradoras en cada uno de los tres cuantiles señalados líneas arriba. El cálculo incluye, primero, el promedio anual de las participaciones de mercado de cada una de las administradoras para el periodo 1998-2008 publicado en la página oficial de la Consar y, luego, el producto de cada una de las participaciones multiplicado por el porcentaje de cotizantes desglosados por rango de salario y tipo de empresa (véase Cuadros 2, 3 y 4).

FUENTE: Elaboración propia con datos de la Consar.

a Pertenece a grupo bancario.

Cuadro 2 Participación de mercado de las empresas líderes (Porcentaje)

FUENTE: Elaboración propia con datos de la Consar.

a Pertenece a grupo bancario.

Cuadro 3 Participación de mercado de las empresas seguidoras (Porcentaje)

FUENTE: Elaboración propia con datos de la Consar.

a Se toma en cuenta las participaciones de mercado promedio para el periodo 1998-2008 por cuentas administradas de cada una de las administradoras su posición en el mercado y el porcentaje de afiliados correspondiente a cada uno de los rangos de salario presentados en Gráfica 1.

Cuadro 4 Participaciones promedio por rango de salarioa (Porcentaje)

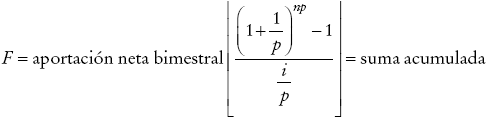

v). El ejercicio de estática comparativa considera la variación de uno a cinco (y tres) líderes en el mercado con objeto de observar la manera en que su número afecta las cantidades, precios y ganancias de los agentes, así como el bienestar de los afiliados a las administradoras. En particular, para este último punto se considera escenarios de ingresos en los que no hay inflación ni cambios salariales de un afiliado común que tiene 25 años de edad y que labora durante 40 años. Además se supone que no hay aportaciones voluntarias y que la tasa real de interés que paga la Afore, así como la comisión que cobra, son fijadas en diciembre de 2008. Finalmente, se estiman los montos bimestrales de acuerdo con la siguiente fórmula:

vi). Con objeto de probar la robustez de los resultados obtenidos con cuentas administradas reproducimos la simulación en el Apéndice 2 considerando el saldo de las cuentas y calculando los beneficios como π = (recursos administrados*comisión)/(cuentas administradas). Ya sea con estos datos o con los de recursos administrados por rangos de ingresos supondremos que las Afore se comportan como competidores à la Stackelberg si las cantidades observadas convergen a las pronosticadas por el modelo dentro de ciertos rangos de θ en los que los valores reales no excedan a los esperados en más de tres décimas de punto (equivalente al valor de la desviación estándar de la serie de promedios y prorrateos de las cantidades observadas por rangos de ingresos).

1. Análisis de resultados

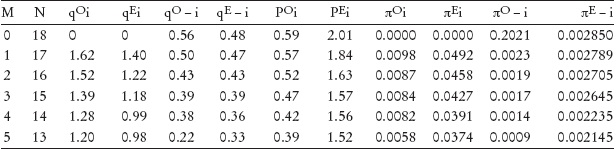

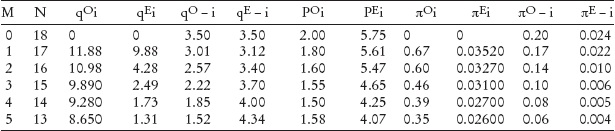

Los resultados de la simulación que incluyen las cuentas administradas aparecen desplegados en los Cuadros 5, 6 y 7, en los que se resumen los distintos valores del EGNCS para , θ = 0.75, θ = 0.5 y θ = 0.25, respectivamente. Cada cuadro incluye el mismo número de columnas para líderes (M) y seguidores (N); porcentajes de las cuentas administradas para cada líder

FUENTE: Cálculos propios con datos de la Consar.

a 63.04% de los afiliados se encuentra en este rango de salario (0.5-3.5 SM). Los precios observados se obtienen al calcular el promedio de las comisiones publicadas por la Consar en el periodo 1998-2008.

Cuadro 5 Simulación con θ = 0.75a

FUENTE: Cálculos propios con datos de la Consar.

a 28.14% de los afiliados se encuentra en este rango de salario (3.5-10 SM). Los precios observados se obtienen al calcular el promedio de las comisiones publicadas por la Consar en el periodo 1998-2008.

Cuadro 6 Simulación con θ = 0.50a

FUENTE: Cálculos propios con datos de la Consar.

a 8.82% de los afiliados se encuentra en este rango de salario (10-25 SM). Los precios observados se obtienen al calcular el promedio de las comisiones publicadas por la Consar en el periodo 1998-2008.

Cuadro 7 Simulación con θ = 0.25a

Entre las conclusiones destaca, en primer lugar, el hecho de que todas las empresas se encuentran en mejor posición compitiendo en los sectores en los que predominan los salarios más bajos que en cualquier otro. De acuerdo con la lectura vertical de los tres cuadros se puede observar que cuanto mayor es el valor de θ , más grandes son las cantidades y ganancias observadas por las líderes y seguidoras. Los márgenes en cada rubro no son evidentemente iguales para ambos tipos de Afore pues, con excepción del caso en que M = 1 y N = 17, las primeras son más grandes que las supuestas por el modelo y las segundas más pequeñas que los competidores de Cournot.

La explicación a este particular comportamiento reside en las estrategias adoptadas por las distintas administradoras. En concreto podemos resumir que mientras Banamex, ING y Bancomer hacen pesar su ventajas de costos absolutos en la administración de cuentas de salarios bajos, convirtiéndose en unos líderes más grandes que los competidores de Stackelberg, Azteca Afirme o Coppel diluyen su poder aprovechando distintos nichos de mercado más acordes con su posición de seguidores à la Cournot en este rango salarial. Las diferencias de acento provocan que las cantidades del modelo sean muy diferentes a las observadas para ambos tipos de administradoras cuando nos movemos a lo largo del intervalo en el que θ ∈(0.50, 1.0], tal como se aprecia en el Cuadro 8. Ahí podemos observar que mientras las cantidades de los líderes se asemejan cada vez más a las resultantes de una competencia à la Stackelberg con dos líderes a medida que θ → 1, las cantidades de los seguidores reproducen ese esquema de competencia sólo cuando θ → 0.5. Esto quiere decir que mientras los lideres buscan reclutar a los afiliados de salarios bajos sin distingos o en forma masiva, las seguidoras adoptan algún grado de diferenciación de productos, por lo que no es posible garantizar ningún tipo de equilibrio único en el esquema de Stackelberg propuesto.

FUENTE: Cálculos propios con datos de la Consar.

Cuadro 8 Cantidades para algunos valores de θ ∈ (0.50, 1.0]

Del mismo modo, y como consecuencia de que estas estrategias no difieren mucho para los rangos intermedios de salarios, tenemos, en segundo lugar, que la semejanza entre el modelo de Stackelberg y la manera real en que las Afore compiten por cantidades es mayor a medida que nos movemos hacia el extremo inferior del intervalo en el que 0.5 ≤ θ < 0.25. Los primeros renglones del Cuadro 7 muestran, en efecto, que al incorporar sucesivamente un mayor número de líderes (en particular de uno a dos) las cantidades y ganancias reales de ambos tipos de competidores tienden a comportarse, por primera vez, de una manera más o menos esperada por el modelo. En concreto, las seguidoras obtienen cantidades propias de unas competidoras à la Cournot y las líderes adquieren un tamaño acorde con lo pronosticado por el modelo, como lo muestra la Gráfica 2. Una vez alcanzado ese valor la brecha entre los valores observados y esperados vuelve a ensancharse conforme disminuye el valor de θ (véase Cuadro 9).

FUENTE: Elaboración propia con datos de Amafore y Consar (promedio de varios años).

Gráfica 2 Cantidades promedio de líderes y seguidores (θ = 0.25)

FUENTE: Cálculos propios con datos de la Consar.

Cuadro 9 Comparación entre algunos valores de θ ∈ (0.25, 1.0] y θ = 0.25a

De aquí que, en tercer lugar, la competencia entre las Afore no sea homogénea por segmentos de salarios, sino que hay un umbral cercano a antes y después del cual los agentes parecen competir de distinta manera (esta misma conclusión es alcanzada con los datos de saldos de cuentas en el Apéndice 2). En particular podemos conjeturar que mientras en los rangos de salarios bajos los agentes compiten por precios en un mercado oligopólico relajado, en los rangos de salarios altos éstos utilizan estrategias basadas en la publicidad, lealtad a la marca o fuerza de ventas para posicionarse en un mercado oligopólico estrecho.

Las razones en el primer caso se pueden encontrar en las consideraciones legales y económicas propias de este segmento. Como anotamos líneas arriba, la Consar busca redistribuir pensionados sin Afore hacia aquellas administradoras con menor participación de mercado y mayores economías de escala en los costos de administración. Debido a que estos afiliados son en su mayoría pertenecientes a los segmentos salariales bajos, las Afore establecen políticas permanentes de atracción de esos pensionados consistentes en el ofrecimiento de menores comisiones. El resultado es una intervención generalizada de Afore que buscan incrementar su poder de mercado mediante el aprovechamiento de la diferencia existente “entre las comisiones y los costos marginales de administrar una cuenta, combinado con las posibilidades de presentar la información de manera favorable” (Simons y Guevara, 2011, p. 220).17 Los Cuadros 5 y 6 muestran que, no obstante las disminuciones en las comisiones y como parte de esa política redistributiva de la Consar, las seguidoras han podido obtener beneficios superiores a los de un competidor Cournot y, de esa manera disputar a los líderes una parte considerable del mercado de segmentos salariales bajos.

En lo que toca a los salarios altos la situación es distinta porque, debido a la necesidad de las Siefore de ofrecer paquetes de inversiones, la influencia de factores como los rendimientos netos de comisión cobra especial importancia en las estrategias de retención de clientes. Y ya que las Afore vinculadas a los bancos son las que están en mejor posición de aprovechar sus economías de escala y de alcance en el aprovisionamiento de estos servicios financieros, las ventajas de los líderes respecto a las seguidoras se tornan importantes en este segmento. Las grandes diferencias en las cantidades de recursos administrados entre Afore permite suponer, realistamente, que el mercado de este segmento se vuelve más estrecho y poco atractivo para aquellas Afore que no disponen en el sector financiero de las mismas estrategias de promoción o de costos.

Finalmente, no obstante que las empresas seguidoras se encuentran, por lo general, en mejor posición en competencia à la Cournot que à la Stackelberg (véase el primer renglón de los Cuadros 5, 6 y 7), no es posible asegurar que esta sea la situación socialmente deseable. Y es que, como lo confirma el Cuadro 10, el valor futuro de la cuenta promedio administrada por las Afore es mayor cuando hay líderes que cuando éstas compiten à la Cournot. En concreto el cuadro revela que si bien la diferencia entre los valores futuros con cero, uno y tres líderes no es muy significativa para rangos de salarios muy bajos, ésta se torna particularmente importante cuando descendemos en la escala de valores de θ . Por ejemplo si nos movemos de θ = 0.75 a θ = 0.25 el afiliado verá crecer el valor futuro de sus flujos de efectivo de 8.1 a 10.3% en caso que la industria de pensiones pase de ser un oligopolio de Cournot a uno de Stackelberg con tres líderes.

FUENTE: Cálculos propios con datos de la Consar a diciembre de 2008.

Cuadro 10 Bienestar del afiliado en función del número de líderes en la industria (Pesos)

El resultado no debe sorprender, sobre todo si consideramos que los líderes vinculados al negocio bancario son los que ofrecen los paquetes de Siefore con los más altos rendimientos del mercado. En este sentido, es muy arriesgado asegurar, a priori, que un mayor número de competidores en el mercado de pensiones se traduzca inevitablemente en un mayor beneficio social. Para garantizar ese resultado hay, primero, que comparar el excedente de las Afore con el de los afiliados y, luego, fijar el número óptimo de jugadores.

2. Limitantes y recomendaciones

La anterior simulación tiene diversos problemas que son comunes a cualquier tratamiento estadístico y otros, más específicos, vinculados con la modelación. Entre los primeros cabe destacar la discontinuidad en los registros de algunas variables clave (por desaparición o fusión de empresas) que impide hacer un análisis más fino de los últimos cuadros así como estimar directamente la demanda por sector de la industria y, con ello, los índices de Lerner sin los sesgos señalados por Corts (1999).

Sin embargo, los problemas más importantes son los del segundo tipo,ya que, después de observar los resultados, uno puede concluir que la poca capacidad predictiva del modelo en algunos segmentos salariales puede obedecer, en buena medida, a los supuestos muy restrictivos impuestos a las funciones de demanda y beneficios. Ahora que sabemos que las estrategias de reclutamiento de las Afore cambian con el valor de θ , se antoja interesante formular funciones de demanda con variantes en su nivel y pendiente o funciones de beneficios estocásticas que estimen mejor los rendimientos esperados de los distintos paquetes de las Siefore. Estas modificaciones, aunadas al hecho de establecer pruebas de bondad en los ajustes de las simulaciones que hagan más precisos las caracterizaciones del tipo de competencia y que no fue posible realizar en este trabajo, podrían captar mejor la diversidad de estrategias de retención de clientes que utilizan las Afore en la práctica.

Conclusiones

El documento ofrece pruebas para concluir que la competencia entre las Afore es heterogénea por segmentos de salarios y que, por tanto, las empresas adoptan estrategias de captación y/o retención de afiliados de manera diferenciada. La conclusión, sin embargo, es parcialmente validada por el modelo ya que, si bien éste ofrece una idea razonablemente acertada del comportamiento competitivo de las Afore para valores intermedios de θ , no tiene una buena capacidad predictiva para rangos de salarios extremos.18 En estos últimos rangos, la conjetura más razonable es que los agentes actúen como competidores por precios -salarios bajos-o como oligopolistas con liderazgo no basado en precios y cantidades -salarios altos-. Las consecuencias de este resultado para el pensionado son muy importantes pues, de acuerdo con la simulación aquí desarrollada, no siempre una estructura más competitiva redunda en un mayor bienestar para el afiliado. La manera en que los agentes compiten, los rangos de salarios y el número de competidores tienen una influencia definitiva en su bienestar.

El programa futuro de investigación se antoja amplio en la medida que se considere relevante la influencia del tipo de competencia en el bienestar de los afiliados. En concreto, resulta importante caracterizar el tipo de competencia por segmento salarial antes y después de determinadas olas de fusiones y medidas regulatorias; asociar el tipo de competencia con las estrategias específicas de las Afore para conocer no sólo su comportamiento diferenciado por segmento salarial sino, también, los objetivos generales de su diversificación; analizar los efectos contrarrestantes de las fusiones y las medidas de cuotas máximas en la concentración de recursos y el bienestar de los afiliados, y, finalmente, determinar el número y tipo óptimos de competidores que maximicen el monto administrado del afiliado por segmento salarial. La modelación de cada uno de estos temas no sólo supone desafíos que incluyen la definición de nuevas ecuaciones de demanda y beneficios sino, fundamentalmente, el establecimiento de las condiciones de equilibrios no simétricos en las que los agentes enfrentan diferentes variaciones conjeturales, como lo prueba Ehrenmann (2004a y b).