nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C02, G21

Introducción

Las entidades bancarias son primordiales en el sistema financiero al realizar actividades de intermediación de recursos, captando ahorros y asignándolos en la economía y proporcionando medios de pagos. También es relevante su papel en el desarrollo y funcionamiento de los mercados financieros. En el contexto descrito el cliente es por muchos motivos la razón de existencia y garantía del futuro de cualquier banco, por lo que la motivación principal de seleccionar este tema para este artículo es el interés que tienen las autoridades y bancos en México de lograr incrementar la inclusión financiera. Como motivaciones adicionales está desarrollar en el futuro un análisis más pormenorizado de la interacción de la banca con el consumidor, e identificar las razones que permiten establecer relaciones de plazo relativamente largas con algunos usuarios. Es decir, avanzar en conocer y medir la intensidad en el uso de servicios financieros.

En el presente artículo se propone y aporta una metodología para calcular el número de clientes del sistema bancario mexicano. Esta metodología pudiera ser aplicada a otros países que también carecen de esta información. En la sección I se revisa las fuentes de información que se utilizan en el cálculo. Los saldos de captación y de crédito que informa la Comisión Nacional Bancaria y de Valores (CNBV) y el número de expedientes con tarjeta de crédito que publica el Buró de Crédito, son los insumos con los que se cuenta de cada banco. Las tarjetas de crédito han tenido gran aceptación en México y un crecimiento importante en los años recientes. Por este motivo, resulta apropiado que hayan sido utilizadas para realizar la estimación del sistema bancario mexicano. Según las Estadísticas de Inclusión Financiera, publicadas por la CNBV (disponible en: http://www.cnbv.gob.mx/Prensa/Paginas/Inclusion.aspxPaginas/Inclusion.aspxPaginas/Inclusion.aspx) al mes de septiembre de 2011 habían en México 26 823 910 contratos de tarjetas. No obstante, en otros países la aplicación del método puede requerir distintos productos de crédito o captación.

No se tiene información pública adicional de las instituciones bancarias, ni encuestas a usuarios que sean del dominio público para conocer cuántos clientes tiene el sistema bancario. En el caso de que existan encuestas del dominio privado, o se realicen encuestas en un futuro, se presentaría otra opción de estimación del número de clientes del sistema bancario. Por otra parte, la aportación que presenta esta metodología es que se utiliza datos administrativos que pueden ser consultados recurrentemente, para obtener la estimación.

En función del comportamiento interno, de uno de los bancos relevantes del país, se plantea algunos supuestos para el sistema bancario. El número de clientes con tenencia de productos de crédito y de captación y la distribución de clientes, respecto al número de tarjetas de crédito que poseen, son variables importantes en la metodología que se propone en este artículo. En las secciones II y III se enuncia los supuestos y se describe el método de cálculo.

La cifra que se presenta, en la sección IV del número de usuarios del sistema bancario, en diciembre 2011, es resultado de aplicar la metodología propuesta. En la sección V se realiza un análisis de sensibilidad para determinar si los resultados obtenidos para diciembre de 2011 son robustos al realizar cambios en los datos de entrada, o insumos utilizados para su cálculo. Para finalizar se ofrece las conclusiones del presente artículo que se complementa con un apéndice en el que se detalla de manera más completa la metodología propuesta. Cabe destacar que el método que se presenta puede llegar a refinarse en la medida que se cuente con información pública adicional de los bancos mexicanos.

I. Fuentes de información

La metodología que se aplica en este artículo, para conocer el número de clientes del sistema bancario, hace uso de la información de los saldos de captación y de los saldos de crédito que informa la CNBV. Asimismo, se utiliza el número de expedientes con tarjeta de crédito que publica el Buró de Crédito (2012). Además, con el uso de información interna, de uno de los bancos más relevantes del país, se establece algunos supuestos del número de clientes que se hacen extensivos para el resto del sistema bancario.

1. CNBV

La información para los bancos del país que publica la CNBV se obtiene al accesar a la siguiente dirección de internet (http://portafoliodeinformacion.cnbv.gob.mx/bm1/Paginas/boletines.aspx). En los Boletines Estadísticos se pueden obtener los saldos mensuales de cartera1 y los saldos mensuales2 de captación de cada banco, así como los del sistema bancario (véase Cuadro 1).

2. Buró de Crédito

Los saldos de crédito mensuales, obtenidos de la CNBV, se relacionan con las cifras publicadas por el Buró de Crédito del número de expedientes en el sistema bancario con tarjeta de crédito.3 En el Cuadro 2, se muestra la información de los expedientes que se utilizan también en el cálculo del número de usuarios del sistema bancario.4 De acuerdo con las estadísticas de sistemas de pagos del Banco de México en el trimestre de octubre a diciembre 2011 existían 12 298 098 cuentas o contratos relacionados con tarjetas utilizadas durante el trimestre.5

II. Metodología y supuestos

El número de clientes del sistema bancario depende de manera directa de los productos que tengan contratados, ya que los clientes varían de acuerdo con el tipo de cuentas de captación y de crédito que tengan con los bancos, e incluso de con cuántos bancos ellos mantengan operaciones.

Los saldos de captación y de crédito de cada banco que publica la CNBV están basados en las cifras de los estados de resultados presentados por las instituciones a las autoridades financieras. Por tal motivo, estas variables son relevantes para tener un punto de partida en el cálculo del número de clientes del sistema bancario. Los saldos mensuales de captación y de crédito de los bancos de manera individual y del sistema bancario mexicano en su conjunto son muy variables, por lo que se calcula los promedios móviles de orden 6.6 Con las medias móviles de los saldos se calcula el número de clientes que tienen captación y el número de clientes que tienen productos de crédito en el sistema bancario. En el proceso del cálculo se considera los supuestos que se mencionan a continuación.

Supuesto 1. La proporción de clientes que tienen productos de captación y de crédito, respecto al total de clientes, en uno de los bancos más relevantes del país, es similar a la del sistema bancario.

Este supuesto se hace con el fin de que a la suma de los clientes con productos de captación y de crédito, se le reste los que tienen ambos tipos de productos (véase Figura 1).

El 23.6% de los clientes, de uno de los bancos más relevantes del país, tuvieron ambos productos en diciembre de 2011. Este porcentaje se supone similar para los clientes del sistema bancario.

Supuesto 2. El saldo de captación por cliente, de uno de los bancos más relevantes del país, es similar en el sistema bancario.

En el mes de diciembre de 2011, expresado en millones de pesos, se tiene lo siguiente:

Supuesto 3. El saldo de crédito por cliente, de uno de los bancos más relevantes del país, es análogo para el sistema bancario.

Nuevamente para diciembre de 2011, expresado en millones de pesos:

Los saldos, obtenidos con las medias móviles, se dividen por 0.04 y 0.10 para determinar los valores de Cuadro 3. Considérese que al número de clientes del sistema bancario se le denota con X. De acuerdo con el diagrama de la Figura 1, X = clientes con captación + clientes con crédito - 0.236X, en que al despejar X se obtiene: X = (clientes con captación + clientes con crédito) / (1 + 0.236) = 77 860 556.

Cabe destacar que esta cifra contiene usuarios que pertenecen a varios bancos. A ellos se les denomina clientes compartidos. La sección III, de este artículo, está enfocada a calcular el número de clientes que tienen cuentas en dos o más bancos, con el fin de restársela a la cifra de X que se acaba de determinar.

Debido a que estos supuestos están directamente relacionados con el crecimiento de clientes que tenga el banco relevante, es necesario que para periodos distintos este crecimiento no sea determinante en el cálculo de los clientes de todo el sistema bancario. Por tal motivo, es necesario tomar en consideración la participación de mercado del banco relevante respecto a sus saldos de captación, de crédito y de activo total. En el Apéndice 1 se detalla este cálculo.

III. Clientes compartidos

Para calcular el número de usuarios del sistema bancario es necesario determinar cuántos clientes pertenecen a dos o más bancos. Con este fin, se usa la información del número de expedientes del Buró de Crédito. Cada expediente, en el Buró de Crédito, tiene una correspondencia uno a uno con un cliente.

Pero, no así los clientes con las tarjetas de crédito

ya que un cliente puede tener dos o más tarjetas de crédito y no forzosamente en un solo banco.

Los expedientes del Buró representan clientes de todos los bancos. Esto da lugar a que si un cliente/expediente tiene más de una tarjeta de crédito, entonces se encuentra en más de un banco o puede tener sus tarjetas en un solo banco. Con tal motivo, además de los supuestos 1, 2 y 3, se considera una cuarta suposición.

Supuesto 4. La distribución de los clientes, respecto a su número de tarjetas de crédito, en uno de los bancos más relevantes del país, es similar para el resto del sistema bancario.

Para determinar a los clientes compartidos se procede a analizar si los usuarios con más de dos tarjetas de crédito pertenecen a un solo banco o a distintos bancos. En esta sección, se cuantifica al cliente, de acuerdo con el número de tarjetas que tiene. Por ejemplo, si él tiene dos tarjetas de crédito, hay dos opciones: i) el cliente tiene una tarjeta de crédito en el banco I y otra en el banco II, por lo que se le cuantifica con el valor de 2; ii) el usuario tiene sus dos tarjetas en el mismo banco (I). En este caso, se le se le asigna un valor de 1.

Existen diferentes opciones, de acuerdo con el número de tarjetas que tiene un cliente y a los bancos a los que pertenece. Estas posibilidades, para un caso en que sólo existieran tres bancos (I, II, III), se muestran en el diagrama de la Figura 2.

A los círculos con 1, 2, 3 y 4 se les denomina curvas de nivel7 (CN) y son los conjuntos de clientes con ese número de tarjetas de crédito en distintos bancos. Entonces el conteo de clientes varía respecto a su posición en el diagrama. Por ejemplo, supóngase que se consideran tres casos distintos: a, b, c (véase Figura 3). El conteo se realiza de la siguiente manera: a) corresponde a contar un cliente, porque aunque tenga tres tarjetas de crédito, las tres las tiene en un mismo banco; b) corresponde al conteo de dos clientes, debido a que tienen dos tarjetas en un banco y una en otro banco distinto; c) corresponde a contar tres clientes. Aunque tenga cuatro tarjetas, el cliente pertenece a tres bancos diferentes.

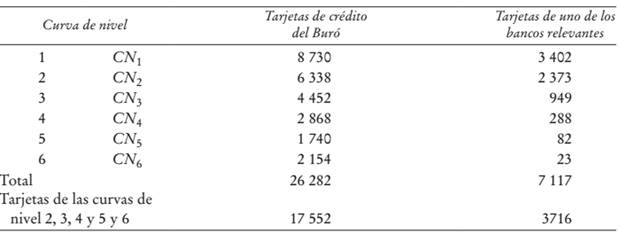

La información del Buró de Crédito, para diciembre de 2011, del Cuadro 3, se muestra en el Cuadro 4 y corresponde al número de expedientes/clientes con 1 o 2 o ... o 6 tarjetas de crédito. La distribución de clientes respecto a sus tarjetas de crédito, de uno de los bancos relevantes, se muestra en el Cuadro 5.

Con las cifras de los Cuadros 4 y 5 se infiere que la probabilidad de que un cliente se encuentre en uno de los bancos relevantes, respecto a sus tarjetas de crédito, es igual a 4 996/14 807 = 0.34. Este valor corresponde a 34% de los usuarios.

La población de clientes del Buró (Cuadro 4) y la de uno de los bancos relevantes (Cuadro 5), se transforma al universo de tarjetas de crédito (Cuadro 6), multiplicando la curva de nivel por el número de clientes. Esto se hace con el fin de determinar la multiplicidad de bancos, en que este término se refiere al número de bancos a los que pertenece un cliente. Un cliente con dos o más tarjetas de crédito del Buró, pertenece a la curva de nivel 2 o 3 o 4 o 5 o 6. Una proporción de las tarjetas del Buró que están en una curva de nivel mayor o igual a 2 (Cuadro 6) corresponde a tarjetas de un solo banco. Por tal motivo el porcentaje de tarjetas que son de un solo banco debería restarse del conteo de multiplicidad de bancos

Para obtener el número de tarjetas que pertenecen a un solo banco se toma como referencia la distribución de las tarjetas de uno de los bancos relevantes, y se considera que por lo menos 2 de esas tarjetas corresponden a un mismo cliente. Esta proporción es la probabilidad condicional8 de que las tarjetas pertenezcan a CNi, dado que los clientes en esas curvas tienen dos o más tarjetas.

En el Apéndice 2 se detalla el cálculo de las probabilidades condicionales que se presentan en el Cuadro 7. Éstas representan la proporción de tarjetas en un mismo banco y se obtienen aplicando el supuesto 4.

Las cifras de las tarjetas en un mismo banco que se muestran en el Cuadro 7, se obtienen de multiplicar las probabilidades condicionales por 17 552, el total de tarjetas de crédito del Buró de las curvas de nivel 2, 3, 4, 5 y 6. Por ejemplo, para CN2:

(0.215) (17 552) = 3 782

Una vez que se han calculado las tarjetas en un mismo banco, se procede a considerar las distintas opciones que se muestran en la Figura 3, respecto al número de tarjetas de un cliente y su pertenencia a uno o más bancos.

Con el uso de la información del Cuadro 6, del Cuadro 7 y algunas probabilidades, se hace un conteo de lo que se denomina tarjetas del cliente en distintos bancos, el cual consiste en lo siguiente: i) si un cliente tiene dos tarjetas en un mismo banco, se cuenta como una tarjeta en distintos bancos; ii) si el cliente tiene una tarjeta en un banco y otra tarjeta en otro banco, asume el valor de dos tarjetas en distintos bancos, y así sucesivamente.

Las cifras del número de tarjetas en distintos bancos que se muestran en el Cuadro 8 son el resultado de aplicar cálculo de probabilidades. El detalle de los cálculos se da a conocer en el Apéndice 3.

El total de las tarjetas, del Cuadro 8, representa la suma de los usuarios del sistema bancario e incluye a los clientes compartidos. La proporción de usuarios que se encuentran en un solo banco es igual a 0.414, la probabilidad de que el cliente se encuentre en la curva de nivel 1 (CN1). Este resultado se obtiene con las cifras del Cuadro 8:

En la sección II se determinó el valor de X: X = clientes con captación + clientes con crédito - clientes con captación y crédito, X = 77 860 556 (100%). Al multiplicar el valor de X por la proporción de usuarios que se encuentran en un solo banco, se presenta en el Cuadro 9:

Por último, para llegar al resultado final del número de usuarios del sistema bancario, a los clientes compartidos se les debe quitar la multiplicidad de los bancos en su conteo. Para este efecto, se usará lo que se denomina índice de multiplicidad, el cual representa el número de bancos al que pertenece cada cliente compartido

IV. Resultados

Primero se calcula el número de clientes en distintos bancos, de acuerdo con las cifras del número de tarjetas de crédito del Cuadro 8. Al dividir las tarjetas por la curva de nivel a la que pertenecen, se obtienen los valores del Cuadro 10.

Entonces, el índice de multiplicidad es la suma de los clientes de distintos bancos, en las curvas de nivel de 2 o más, dividido por la suma de las tarjetas de distintos bancos, de las curvas de nivel de 2 o más, del Cuadro 8. En diciembre de 2011 su valor es 2.99 [=14 224 (Cuadro 8)/4 757 (Cuadro 10)].

Al resultado de dividir los clientes compartidos, por el índice de multiplicidad, se le denomina clientes interbancarios únicos (Cuadro 11). El número de usuarios del sistema bancario es la suma de los que pertenecen a un sólo banco más los clientes interbancarios únicos (Cuadro 12).

A partir del 2010 existe información suficiente para estimar los clientes del Sistema Bancario con esta metodología, incluyendo la participación de mercado del banco relevante. Anteriormente se utilizaba un método similar al descrito en este documento, pero con información de las cuentas de captación y tarjetas de crédito de la Asociación de Bancos de México (ABM). Los resultados obtenidos, al cierre de cada año, se presentan en la Gráfica 1.9

Las estimaciones del número de clientes del periodo 2006-2009 se realizaron con el número de cuentas de captación y de crédito, en lugar de los saldos de captación y crédito. Además, en vez de determinar a los clientes compartidos con la teoría de conjuntos, se utilizaba el porcentaje de clientes con dos o más tarjetas de crédito en el banco relevante.

V. Análisis de Sensibilidad

Para concluir, en esta sección realiza un análisis de sensibilidad con diferentes escenarios para la distribución de clientes, respecto a sus tarjetas de crédito (supuesto 4). Se aplica un cambio de 10% a la distribución de clientes, para tener dos escenarios:

i) Escenario bajo. Se suma el 10% del total de clientes a los de la curva de nivel 1 (los que sólo tienen una tarjeta), quitándole ese porcentaje a las curvas de nivel (CN) restantes tal y como se muestra en la Figura 4. Se aplica un incremento de 10% por curva de nivel, al complemento de la curva de nivel anterior.

Esta distribución de porcentajes hace que los conjuntos de las últimas dos curvas de nivel tengan valores válidos (positivos) y que la distribución base se siga manteniendo.

ii) Escenario alto. Se resta el 10% del total de clientes, a los de la curva de nivel 1 y se agrega ese porcentaje a las curvas de nivel restantes, como se muestra en la Figura 4.

En el Cuadro 13 se muestra los porcentajes aplicados y los clientes resultantes en cada curva de nivel para los dos escenarios. Por ejemplo, para la curva de nivel 3, 2.80% resulta de la multiplicación de 4% del primer diagrama circular, de la Figura 4, por 70% del segundo, ya que es el porcentaje para CN3.

En la Gráfica 2 se observa que el escenario bajo tiene una distribución con un sesgo más pronunciado hacia la curva de nivel 1, lo cual quiere decir que los clientes son más propensos a tener un menor número de tarjetas. Por otra parte, para el escenario alto la pendiente de la curva es menor debido a que los clientes tienden a tener un mayor número de tarjetas respecto a los otros escenarios.

Al aplicar la metodología descrita en las secciones II y III se obtiene los resultados del número de usuarios del sistema bancario, en cada escenario (véase Cuadro 14).

Conclusiones

Como se mencionó líneas arriba, en México no existen estadísticas oficiales que muestren de manera puntual cuál es el número de clientes de cada banco y del sistema bancario. Por tal motivo la metodología presentada en este artículo es una primera aproximación del cálculo del número de clientes del sistema bancario mexicano y está sujeta a la información pública de la CNBV y del Buró de Crédito. En la medida que se tenga más información pública de cada banco se pueden realizar posibles extensiones o mejoras del método presentado. Se recomienda darle un seguimiento en el futuro, para revisar si se tiene más información, o si es necesaria la inclusión de alguna variable adicional.

Las tarjetas de crédito son uno de los productos en que es más probable observar el fenómeno de clientes compartidos, a diferencia de los créditos hipotecarios o de nómina. Además, las tarjetas de crédito tienen una doble funcionalidad como línea de crédito y como medio de pago que contribuye a este fenómeno.

Cabe destacar que el dato de 47 491 293 hace referencia a la estimación para diciembre de 2011 de la población bancarizada del país, independientemente del producto bancario que tenga contratado (captación o crédito) y del número de cuentas que tenga en más de un banco. El resultado obtenido aporta conocimiento de la bancarización en México, la cual se relaciona con temas de seguridad, accesibilidad a instrumentos financieros de ahorro y de crédito para gran parte de la población y como una referencia de pago de servicios que se podrían realizar. Para mejorar la medición de la bancarización sería conveniente realizar encuestas a personas y/o empresas para conocer el número de bancos a los que pertenecen.