nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E63, C19, C32.

Introducción

Las fluctuaciones cíclicas de las economías característicamente se entienden como el resultado de la ocurrencia de diversos tipos de choques macroeconómicos, los cuales pueden solaparse en el tiempo. En la historia reciente la economía venezolana ha sido condicionada por dos grandes hechos: la aplicación de un sistema administrado para las transacciones de cuenta corriente y capital (control de cambio)1 y la ocurrencia de importantes aumentos en los precios petroleros. Esta combinación de hechos ha suscitado una discusión generalizada respecto a cuáles han sido los choques desencadenantes del desempeño macroeconómico reciente. Por una parte, la ocurrencia de auges petroleros y la mayor disponibilidad de recursos externos han permitido una expansión del gasto fiscal, lo que supone la materialización de choques expansivos de política fiscal. Esto conjuntamente con el control de cambio ha inducido también un crecimiento importante de los agregados monetarios en la economía.

Por otra parte, el Banco Central, al reducir progresivamente la tasa de interés de su instrumento de política, ha hecho más laxa su postura, que propicia, en teoría, las condiciones adecuadas para un mayor crecimiento de la actividad real y de los agregados monetarios. Todos estos elementos apuntan, al menos dentro de la discursiva comúnmente aceptada, a explicar, entre otras cosas, el crecimiento de la actividad económica experimentada en los años recientes. Sin embargo, en esta descripción no queda claro qué papel han desempeñado individualmente los choques de política monetaria y fiscal en contraposición a los recurrentes choques petroleros. Debido a que el desempeño de las diversas variables macroeconómicas se produce en un contexto de política cambiaria poco usual, es importante caracterizar y comprender los efectos que estos choques han tenido en la totalidad de los mercados, a fin de poder conjeturar de manera adecuada sus correspondientes mecanismos de trasmisión.

La bibliografía empírica referida a la identificación de choques macroeconómicos estructurales a partir de modelos dinámicos (los SVAR), constituye justamente un marco de análisis adecuado para responder estas inquietudes. Sin embargo, si bien los SVAR son un instrumento de fácil aplicación, éstos tienen un alcance limitado en términos del número de variables que pueden ser estudiadas simultáneamente y la cantidad de información que incorporan, lo que ha implicado observar, en algunos casos, paradojas y potenciales problemas de especificación.2 Por todas estas razones, en este trabajo se estima un modelo aproximado de factores dinámicos (MAFD), propuesto por Forni et al (2009), el cual permite analizar el efecto de unos pocos choques estructurales o fundamentales en un amplio grupo de variables macroeconómicas. Los choques de interés para este estudio son: el de política monetaria, el de política fiscal y el petrolero, los cuales son identificados de manera conjunta dentro del modelo por medio de la técnica de restricciones de signo, desarrollada paralelamente por Canova y De Nicoló (2002) y Uhlig (2005). De un panel de 115 variables, se calcula las impulso-respuestas de ellas de mayor interés en los diversos ámbitos de la economía (sector real, precios, monetario, fiscal y externo). De esta manera, con la estimación de un sólo modelo, se realiza un análisis global, en contraposición a la mayoría de la bibliografía empírica venezolana desarrollada para unos pocos mercados o para un solo tipo de choque.3 Precisamente, la disponibilidad de los efectos de los choques para los diferentes ámbitos macroeconómicos es lo que permite conjeturar sus mecanismos de trasmisión. El análisis se realiza para una muestra de datos mensual, entre enero de 2004 y diciembre de 2010.

Existen dos trabajos que tienen una relación más directa con esta investigación en términos de la identificación de múltiples choques. Uno es el de Arreaza y Dorta (2004), el cual identifica cuatro choques macroeconómicos (externo, de oferta, de demanda agregada nominal y de demanda agregada real), en el contexto de un SVAR de cuatro variables, y utiliza el esquema de identificación de Blanchard y Quah (1989).4 Por otra parte, Pagliacci, Chirinos y Barráez (2011), también en el contexto de un SVAR, identifican choques de política monetaria, de oferta y demanda de crédito, y de oferta y demanda agregada, pero empleando la técnica de restricciones de signo. En contraposición a estos trabajos, esta investigación realiza su contribución incorporando una gran cantidad de información en la estimación y proporcionando una visión global del desempeño económico reciente.

Los principales resultados empíricos de este trabajo son los siguientes: i) un choque expansivo de política monetaria no es efectivo para modificar la actividad económica, tal como afirman Pagliacci, Chirinos y Barráez (2011), aunque genera aumentos temporales en algunos precios sectoriales; este choque también afecta los agregados monetarios más restringidos y las tasas de interés en forma débil, lo que pareciera afectar el endeudamiento público interno; ii) un choque expansivo de política fiscal financiado con endeudamiento interno, que logra incrementar el consumo privado y la actividad de la construcción, pero sin afectar la producción agregada de la economía; además, incrementa algunos precios sectoriales, y tiene un efecto positivo en los agregados monetarios y las importaciones; iii) un choque petrolero expansivo se comporta de manera idéntica a un choque de oferta, aumentando la producción de todos los sectores con una reducción generalizada de precios. También, incrementa los agregados monetarios y el crédito real, y reduce las tasas de interés.

Esta identificación del choque petrolero, al ser la más robusta a diferentes especificaciones, implica un cambio importante en la manera de caracterizar los auges petroleros, los cuales han sido tipificados como choques de demanda. Parte de la explicación a este hecho es que, para el periodo en estudio, el incremento de las importaciones está asociado simultáneamente al aumento de la renta petrolera y a la aplicación de una política activa de promoción de importaciones en el contexto del control de cambio vigente.5 Esto hace imposible discernir cuánto del crecimiento de la oferta agregada puede atribuirse a cada uno de estos factores. De hecho, comparado con el resto de la historia venezolana, ese periodo es el único en el que se observan paralelamente un extenso auge petrolero y la aplicación de un control de cambio.

El trabajo se organiza de la siguiente manera: en la sección I se describe el modelo estimación y se plantea el problema de identificación de los choques estructurales. En la sección II se narra los elementos específicos de la estimación (datos y pruebas aplicadas) y en la siguiente sección, se define de manera concreta la estrategia de identificación de los choques estructurales. En la sección IV se describe y analiza los resultados obtenidos, y finalmente se presenta las consideraciones finales.

I. Especificación estadística del modelo

1. El modelo factorial dinámico generalizado (MFDG)

En términos econométricos, en este artículo se conjuga el modelo factorial dinámico estructural de Forni et al (2009) y Forni y Gambetti (2010), con las técnicas de identificación de restricciones de signo de las impulso-respuestas desarrolladas por Canova y De Nicoló (2002) y Uhlig (2005). Esta combinación de técnicas ya se ha realizado en la bibliografía, en trabajos como Eickmeier (2009), el cual se dedica a estudiar los comovimientos y la heterogeneidad entre los diversos agregados macroeconómicos de los países de la Unión Europea. Sin embargo, nuestro artículo difiere del mencionado en la manera cómo se aplica la técnica de restricción de signos. En particular, en tanto el trabajo acerca de la Unión Europea sigue más de cerca el enfoque de Canova y De Nicoló (2002), nosotros aplicamos el algoritmo de Rubio, Waggoner y Zha (2010) para facilitar la identificación del modelo. A continuación se describe de manera sucinta el modelo factorial dinámico estructural, para luego relatar lo referente a la identificación de los choques mediante la técnica de restricciones de signo.

En el modelo factorial tradicional, la evolución de amplio grupo de variables (X), es afectada por un número reducido de factores o componentes latentes (F), no observables y ortogonales entre sí, mediante la siguiente expresión:

(1)

(1)

en la que Xt es un vector de orden (N× 1), Ft es un vector (r × 1), para t = 1, 2..., T, en tanto que N es característicamente grande, por lo que se considera que N → ∞. Asimismo, Λ denota una matriz de orden (N × r), denominada la matriz de cargas, la cual expresa la transferencia que tienen los factores en cada una de las variables analizadas. La porción de Xt explicada por ΛFt es lo que se denomina el componente común de X y ζt es el vector de errores idiosincrásicos asociados a la fracción de los datos no explicada por el componente común.6 Por construcción, el componente común y el idiosincrásico son ortogonales entre sí, y al ser N suficientemente grande, la estimación de los factores se puede aproximar por medio de los primeros r componentes principales del conjunto de X. Nótese también que en esta estructura los r componentes latentes se vinculan a los datos observados de manera contemporánea, por lo que se denominan factores estáticos.7 No obstante, es posible establecer una relación dinámica entre los factores con un VAR(ρ) de la forma:

(2)

(2)

en la que A(L) es la matriz de polinomios característicos de grado ρ y ei denota el vector de los r residuos de la forma reducida del VAR, tal que Var(et ) = ∑. Si definimos los choques estructurales a partir de un vector de q choques ortonormales (ut ), tal que satisfagan una relación de la forma et = But , la dinámica del VAR de factores también puede describirse como:

(3)

(3)

en la que Var (u t) = Ω, siendo Ω diagonal, Φ(L) = A(L)-1B, B denota una matriz de rango q, y q ≤ r. Al incorporar el anterior modelo dinámico a la estructura factorial dada en (1), el modelo describe la trayectoria de las N variables en X ante cambios en u:

(4)

(4)

Dentro de esta especificación, los choques estructurales son también interpretados como choques dinámicos, primitivos o fundamentales, debido a que constituyen el origen de las fluctuaciones comunes a todas las variables macroeconómicas. Nótese que en este caso, sólo q choques y no N, determinan el comportamiento de todas las N variables macroeconómicas. Esta es principalmente la ventaja del modelo empleado: la utilización de un gran cúmulo de información resumida en un modelo dinámico de menores dimensiones que facilita enormemente la identificación de unas pocas fuentes de fluctuaciones macroeconómicas. Este modelo se relaciona con otras aplicaciones también basadas en el análisis factorial, tales como los FAVAR.8 En este artículo se escoge la estimación de un modelo factorial dinámico en lugar de un FAVAR debido a que estos últimos, por lo general, se utilizan para la estimación de choques a algunas de las variables explícitas en el VAR, como por ejemplo, a la tasa de política monetaria. El modelo factorial dinámico es conceptualmente mucho más general y flexible para la identificación de múltiples choques estructurales.

2. La identificación de choques estructurales

Si bien la dinámica del modelo está resumida en (3), la identificación de los parámetros del VAR, y por ende, la de los choques estructurales, se realiza a nivel de las variables X y no a nivel de los factores estáticos. Esto es así debido a que los factores no tienen una interpretación económica precisa, y la imposición de cualquier restricción que se refiera al comportamiento de los factores no tiene ningún basamento económico, tal como señalan Forni y Gambetti (2010).9 Por tanto, para identificar adecuadamente el modelo, en este artículo utilizamos la imposición de restricciones de signo de las impulso-respuestas del componente común de las variables X. Esta estrategia fue desarrollada inicialmente por Canova y De Nicoló (2002) y Uhlig (2005) en el contexto de los SVAR, y posteriormente aplicada en numerosos trabajos de investigación.

Para realizar la identificación de los choques estructurales en nuestro modelo se inicia con un proceso de ortogonalización de los residuos de la forma reducida, tal que et = Rʋt , en la que ʋt es un vector de q residuos ortonormales (no estructurales), Var(ʋt ) = I y R la matriz de ortogonalización de orden (r × q). Estos residuos, al ser ortogonales, tienen la condición necesaria para transformarse en choques estructurales, pero su principal deficiencia consiste en que, al ser los residuos de los factores estáticos, no tienen una interpretación clara, así como tampoco la tienen los propios factores estáticos. Para transformar estos choques ortogonales en choques estructurales se introduce una matriz P de dimensión (q × q), formada por q vectores columna (pj ) de longitud unitaria (p´j pj = 1) y ortogonales entre sí (p´j pj = 0 ∀ i ≠ j), la cual funciona como una matriz de rotación de R que conserva ∑ = R P P´ R´ = R R´. Asimismo, P proporciona una relación entre los errores estructurales y los errores ortogonales del modelo, ut = P´ ʋt , que implica que Ω = P´P = I y B = RP. De esta manera, una vez escogida la matriz R que ortogonaliza los residuos de la forma reducida, por cada valor de P existe un conjunto de parámetros estructurales (B, Ω) que genera una respuesta en X, a partir de:

(5)

(5)

en que B = RP es de rango q, tal como se impuso originalmente. Con esta expresión también se establece que la identificación de los choques estructurales consiste en imponer condiciones en la matriz P que satisfagan las respuestas esperadas en el componente común de X. El número de restricciones a imponer en las impulso-respuestas de las diversas X va a depender del criterio del investigador, y no mantiene relación con el número de choques estructurales identificados.10

Por otra parte, debido a que la imposición de restricciones en las impulso-respuestas no establece a priori la nulidad de ningún parámetro del modelo, pueden existir diversos conjuntos de parámetros estructurales (B, Ω) que satisfagan las restricciones impuestas y sean observacionalmente idénticos.11 Esto indica que el modelo está sobreidentificado y que el propio proceso de identificación proporciona una caracterización de la incertidumbre en los parámetros estructurales y, por ende, en los choques estructurales.12

Para caracterizar de manera adecuada la incertidumbre en los parámetros estructurales es necesario encontrar suficientes matrices de rotación P, tales que satisfagan las condiciones esperadas. Operacionalmente, esto se realiza a partir de un algoritmo que evalúa posibles realizaciones de P y calcula impulso-respuestas sólo para aquellas P que satisfacen las restricciones de signo impuestas.13 A partir de allí se grafican la mediana y los percentiles 16avo y 84avo de estas impulso-respuestas almacenadas.

II. Datos y estimación

La muestra empleada comprende un grupo de 115 variables o indicadores vinculados con el desempeño macroeconómico en Venezuela, los cuales abarcan mediciones en el ámbito de actividad económica, precios, mercado monetario, sector fiscal-petrolero y sector externo, todos para el periodo 2004-2010 con frecuencia mensual. El lapso de estudio fue escogido tratando de minimizar la ocurrencia de cambios estructurales en los datos, considerando que a partir del año 2003 se encuentra vigente en Venezuela un control de cambio que impone restricciones a las transacciones comerciales, a un tipo de cambio preestablecido, y elimina la movilidad de capitales financieros.

La estimación de los factores estáticos fue realizada a partir de la aplicación de la técnica de componentes principales a las 115 variables escogidas. Para ello, previamente se realizaron una serie de transformaciones a las diferentes variables (diferenciación logarítmica, desestacionalización o transformación logarítmica) según fuese pertinente. La detección de raíces unitarias fue realizada con base en los resultados arrojados por las pruebas tradicionales de raíces unitarias. Las mediciones de actividad económica fueron expresadas en primeras diferencias logarítmicas y con ajustes estacionales mediante el algoritmo X-12 ARIMA. En el Cuadro 1 se ofrece un sumario del grupo de variables empleadas y sus respectivas transformaciones.

Cuadro 1 Variables y transformaciones empleadas en el modelo factorial.a

a-: Sin cambios; Sa: Ajustado estacionalmente; Log: En logaritmo natural; Log_sa: En logaritmo natural, ajustado estacionalmente; Dlog: Primera diferencia del logaritmo natural; Dlog_sa: Primera diferencia del logaritmo natural, ajustados estacionalmente.

Para la determinación del número óptimo de factores estáticos fueron aplicados los criterios establecidos en Bai y Ng (2002). El número óptimo de factores estáticos r, se define como el número de factores que minimiza el valor de alguno de los siguientes estadísticos, ICP1, ICP2, PCP1 o PCP2, dado un número máximo de factores (kmax). Los resultados se muestran en el Cuadro 2. Al observar los resultados, si bien los criterios ICP1 e ICP2 señalaron como conveniente usar entre tres y cinco factores estáticos, independientemente del valor de kmax, los criterios PCP1 y PCP2 fueron muy influidos por el kmax y parecieron sistemáticamente exagerar el número de factores estáticos adecuados. Sin embargo, para kmax = 10, PCP1 y PCP2 señalaron como óptimo el uso de siete u ocho factores. Se realizaron diversas pruebas de impulso-respuestas con varios números de factores (3, 5, 7, 11 y 15), y en definitiva se escogió r = 7, por ser este el número de factores que mejor recoge el equilibrio entre inclusión de información y variabilidad de las impulso-respuestas. En particular, se observó que la inclusión de pocos factores induce un comportamiento anómalo en algunas variables, pero la utilización de demasiados factores introduce una excesiva variabilidad en las impulso-respuestas, lo que reduce las posibilidades de encontrar impulso-respuestas con las características deseadas.14

Cuadro 2 Criterios de información ICP1, ICP2, PCP1 y PCP2 para la selección del número de factores estáticos, calculados para diversos kmax a

a Para cada kmax al valor agregado del criterio de información que se presenta en cursivas corresponde al valor mínimo del estadístico, el cual indica el mínimo de factores estáticos (r) sugerido.

La estimación de los factores estáticos se realizó mediante la extracción de los componentes principales asociados a los siete primeros autovalores de la matriz de correlaciones de X, denominada Γx. Estos siete primeros componentes estáticos estimados recogieron cerca de 54% de la variabilidad conjunta de las 115 variables analizadas. Una vez calculados los factores estáticos, se procedió a la estimación de un VAR reducido con dichos factores como variables endógenas. La selección del número óptimo de rezagos, es decir, el orden del VAR, fue determinado usando los criterios de información de Schwarz y Hannah-Quinn, los cuales indicaron que ρ = 1. El modelo estimado también resultó dinámicamente estable.

Para la determinación del número de factores dinámicos q, una vez establecido r = 7, se calcularon los indicadores D1,k y D2,k los cuales se usaron según los criterios planteados por Bai y Ng (2007). Los resultados indican que para siete factores estáticos, cuatro choques ortogonales, son los que tienen mayor poder explicativo. Los resultados de los diferentes criterios se presentan en el Cuadro 3.

Cuadro 3 Criterios q1, q2, q3 y q4 para la selección del número de factores dinámicos.

a Contrastados a valores críticos de 0.1699 (bajo covarianza) y 0.2209 (correlación).

La ortogonalización de los residuos del VAR de factores se realizó a partir de la estimación de los autovalores y autovectores de

III. Estrategia de identificación de los choques estructurales

En este artículo se optó por la identificación de tres choques estructurales para evaluar el desempeño macroeconómico de corto plazo: un choque expansivo de política monetaria, un choque expansivo de política fiscal y un choque petrolero expansivo. En general, existen muchas variaciones en la manera en que se aplican las restricciones de signo, dependiendo de la naturaleza del choque que el investigador intenta identificar, por lo que se puede imponer restricciones sólo al momento de la ocurrencia del choque o durante varios periodos después. Asimismo, hay diferencias en el número de restricciones que los investigadores imponen, en términos del número de variables que deben satisfacer ciertos umbrales. En este aspecto, algunos autores intentan ser minimalistas en las restricciones que imponen y permiten que muchas variables se ajusten libremente (como Uhlig, 2005), mientras que otros imponen tantas restricciones como sea posible para identificar el máximo número de choques estructurales (Canova y De Nicoló, 2002).

La instrumentación del esquema de restricciones, al final, dependerá del objetivo que se persiga en la investigación. La lógica general de nuestro esquema de identificación es imponer un número mínimo de restricciones necesarias para alcanzar una identificación satisfactoria, es decir, para obtener un comportamiento suficientemente diferenciado de las variables en términos de sus impulso-respuestas. También hemos sido muy cuidadosos al no imponer restricciones en las variables cuyo comportamiento queremos evaluar, como por ejemplo, la actividad económica y los precios. En particular, la caracterización de cada choque estructural se describe a continuación, y el resumen de las restricciones impuestas se presenta en el Cuadro 4.

Cuadro 4 Restricciones de signo establecidas para la identifcación de los choques estructuralesa

a TABS: tasa de política monetaria, TINTB: tasa de interés interbancaria (overnight), GFR: gasto fiscal real, DEUDAI: saldo de deuda interna, PP: precios del petróleo de la cesta venezolana, IMPOR: valor de las importaciones en dólares.

El choque expansivo de política monetaria implica una reducción simultánea de la tasa promedio efectiva de las operaciones de absorción del Banco Central de Venezuela (TABS) y de la tasa promedio de las operaciones interbancarias (TINTB). Esto es así, debido a que los cambios en la intencionalidad de la política monetaria conducen a cambios en su tasa de política y a expansiones en la oferta de fondos del mercado monetario de corto plazo, lo que presiona la tasa interbancaria promedio a la baja.17 Restricciones similares son también aplicadas por Pagliacci, Chirinos y Barráez (2011), basados en el modelo teórico que describe el funcionamiento del canal de crédito bancario en Venezuela.

Por su parte, el choque expansivo de política fiscal considera un incremento del gasto público real del gobierno central (GFR), a la par de un aumento en el saldo de deuda interna (DEUDAI). Al definir el choque fiscal considerando los mecanismos de financiación, se pretende diferenciar los movimientos en el gasto propios de un choque fiscal "puro" de la evolución del gasto asociada a cambios en el ciclo real. Similar estrategia es adoptada por Mountford y Uhlig (2005) y Canova y Pappa (2003), para la identificación de choques fiscales en los Estados Unidos entre 1950 y 2002. La gestión fiscal es restringida al gobierno central, al no disponerse, para la frecuencia empleada, de nociones de gasto que implique a otros entes con relevancia dentro del sector público venezolano.

Finalmente, el choque petrolero expansivo se caracteriza como un incremento del precio promedio de la cesta petrolera venezolana (PP) acompañado con un aumento en el valor de importaciones totales en dólares (IMPOR). Esta definición parte del supuesto de que los auges petroleros incrementan la capacidad adquisitiva de la economía, y en particular el acceso al consumo de bienes externos.18 Asimismo, estos incrementos sostenidos en la renta petrolera propicia la aparición de expectativas de abaratamiento relativo de los bienes importados, lo que potencia la demanda y el consumo de estos bienes.19 Otro elemento distintivo de los auges es el crecimiento que experimenta la economía en el corto plazo, tal como indica la bibliografía referente a economías con abundancia de recursos naturales. Sin embargo, esta restricción no se impuso explícitamente para justamente evaluar la magnitud y la duración de este crecimiento a partir de la ocurrencia del choque.20 Para este ejercicio se estableció una duración de tres periodos para los choques de política monetaria y fiscal, y una duración de seis periodos para el choque petrolero. Debido a que las variables implicadas en la definición de los choques son fundamentalmente instrumentales, es decir caracterizan el origen del choque, pero no su efecto en la economía, la extensión de las restricciones para varios periodos garantiza reproducir choques estructurales suficientemente persistentes en el tiempo. La mayor duración del choque petrolero es compatible con la noción de que, para la muestra en estudio, la economía venezolana ha estado expuesta a crecimientos recurrentes de los precios del petróleo.21

IV. Resultados empíricos

Esta sección muestra las impulso-respuestas (IR) acumuladas de las principales variables de interés (agrupadas en sectores: real, precios, monetario y fiscal-externo) y analiza estos resultados a la luz de otros hallazgos en la bibliografía para Venezuela. Estas IR se basan en 499 realizaciones de matrices P que cumplieron con las restricciones de signo impuestas, de un total de un millón de candidatas evaluadas. Las bandas de las IR se refieren a la mediana y los percentiles 16avo y 84avo.

1. Choque de política monetaria

Un choque expansivo de política monetaria, definido como una reducción de las tasas del Banco Central y del mercado interbancario, no produce movimientos significativos de ningún indicador de actividad real, ni agregado ni sectorial (Gráfica 1). Este resultado es compatible con el encontrado por Pagliacci, Chirinos y Barráez (2011), en el cual la política monetaria no es capaz de afectar al sector real de la economía.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice general de actividad económica mensual (IGAEM); IGAEM no petrolero (IGAEMNP); IGAEM comercio (IGACOM); IGAEM sector construcción (IGACONT); índice de ventas comerciales al menor (IVCME); índice de volumen de producción (IVP); ventas de vehículos totales (VEHIC).

Gráfica 1 Impulso-respuestas acumuladas a un choque expansivo de política monetaria. Sector real a

En el sector de precios, si bien los grandes agregados no se modifican, se produce un incremento temporal de los precios al mayor de bienes importados (IPMIMPOR), del índice de precios al productor (IPP), y de los precios de los insumos de la construcción a los productores (IPCONSTP) (Gráfica 2). Este resultado puede interpretarse como un aumento en la demanda de bienes a estos sectores (productor e importador), el cual se desencadena presumiblemente a partir de la pequeña reducción de la tasa activa y el incremento temporal de algunos agregados monetarios. Asimismo, el hecho de que este aumento de precios ocurra en los sectores mencionados, es compatible con la evidencia encontrada por Fernández (2009) en la que los precios de los bienes tienden a ser más flexibles que los precios de los servicios.22

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice de precios al consumidor (IPC); núcleo inflacionario (NUCLEO); índice de precios al mayor (IPM); IPM bienes nacionales (IPMNAC); IPM importado (IPMIMPOR); índice de precios al productor (IPP); índice de precios insumos de la construcción (IPCONSTP). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 2 Impulso-respuestas acumuladas a un choque expansivo de política monetaria. Sector preciosa

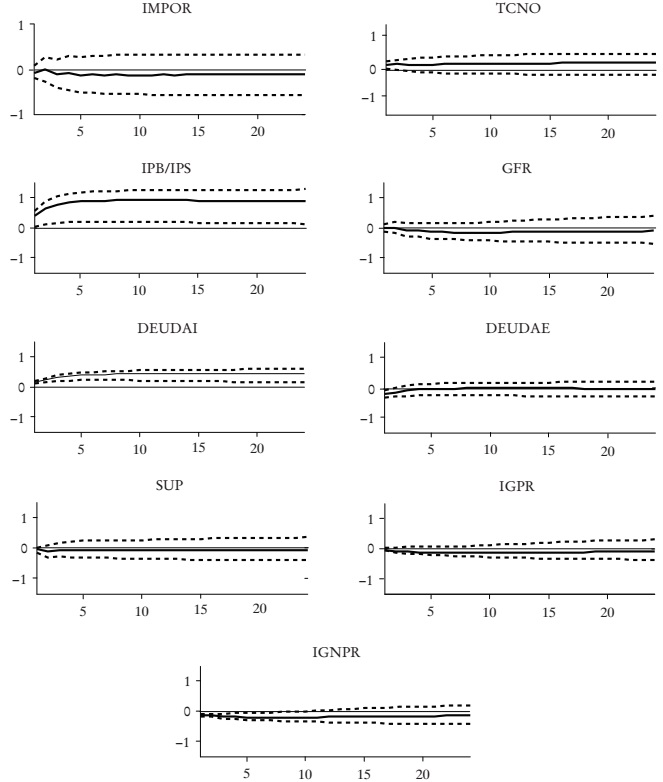

En el sector monetario (Gráfica 3), la expansión pequeña y temporal de los agregados monetarios menos amplios (reservas bancarias, dinero base y M 1), indican que la acción de política monetaria tiene un efecto liquidez positivo, que aunque pequeño, va en el mismo sentido de su intencionalidad. Este movimiento en los agregados es el que probablemente explica la reducción, también transitoria, de las tasas activa y pasiva del sistema financiero. En cuanto al cuasidinero y al crédito, éstos no son afectados por el choque monetario, por lo que no pareciera evidenciarse un cambio significativo en el proceso de creación secundaria de dinero.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: dinero circulante (M 1); liquidez monetaria (M 2); cuasidinero (CUASIM); dinero base (DB); reservas bancarias excedentes/DB (RB); incidencia monetaria del sector público + BCV/DB (INSPTDB); tasa de interés activa (TA); tasa de interés plazo (TPLZ); tasa de interés interbancaria (TINTB). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 3 Impulso-respuestas acumuladas a un choque expansivo de política monetaria. Sector monetarioa

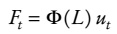

En lo que respecta al sector externo (Gráfica 4), el incremento de la demanda de bienes importados, el cual se traduce en un aumento del precio de los bienes importados, no se acompaña de un incremento de las importaciones, ni del tipo de cambio no oficial.23 Finalmente, en el sector público, una política monetaria expansiva pareciera propiciar una sustitución de endeudamiento externo por endeudamiento interno, debido a las menores tasas de interés nacionales. Los ingresos no petroleros en términos reales se reducen, posiblemente producto del aumento que opera en algunos grupos de precios.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: valor de importaciones totales (IMPOR); tipo de cambio no oficial (TCNO); índice de precios bienes/índice de precios servicios (IPB/IPS); gasto base caja real del gobierno central (GFR); saldo deuda interna (DEUIDAI); saldo deuda externa (DEUDAE); superávit global real del gobierno central (SUP); ingreso petrolero real del gobierno central (IGPR); ingreso no petrolero real del gobierno central (IGNPR). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 4 Impulso-respuestas acumuladas a un choque expansivo de política monetaria. Sector fiscal externoa

2. Choque de política fiscal

El aumento del gasto público financiado con endeudamiento interno, si bien no se traduce en un incremento de los indicadores más agregados de producción, sí produce una expansión de dos indicadores más sectoriales: el de la producción del sector de la construcción (IGACONST) y el del índice de ventas comerciales minoristas (IVCME) (Gráfica 5). En tanto que el incremento de la construcción puede asociarse al hecho de que el gobierno nacional es el gran contratista de servicios de construcción en Venezuela, el aumento de las ventas al menudeo podría interpretarse como un mayor consumo de los hogares. La comparación de estos resultados con los de Moreno y Shelton (2008) permite conjeturar que el gasto fiscal, medido a partir de la ejecución del gobierno central, ha perdido efectividad para modificar la producción agregada de la economía, pero aún mantiene efectos sectoriales importantes.24

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice general de actividad económica mensual (IGAEM); IGAEM no petrolero (IGAEMNP); IGAEM comercio (IGACOM); IGAEM sector construcción (IGACONT); índice de ventas comerciales al menor (IVCME); índice de volumen de producción (IVP); ventas de vehículos totales (VEHIC). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 5 Impulso-respuestas acumuladas a un choque expansivo de política fiscal. Sector reala

En el sector de precios (Gráfica 6), tres índices ascienden de manera significativa y contemporánea: al consumidor (IPC), al mayor general (IPM) y al mayor de bienes nacionales (IPMNAC). Mientras que en el caso de los dos primeros, el efecto del choque fiscal es significativo sólo temporalmente (durante los primeros seis meses), el IPM de bienes nacionales muestra un incremento de carácter permanente. Este aumento de los precios se interpreta como resultado de la mayor demanda de consumo y construcción, la cual es posiblemente potenciada por el incremento permanente de los agregados monetarios (reservas bancarias, dinero base, M1 y M2 ). Este crecimiento de los agregados se atribuye a la creación primaria de dinero de origen fiscal, la cual se observa en el aumento endógeno de la variable INSPTDB. Asimismo, el aumento permanente del tipo de cambio nominal no oficial es un elemento que muy probablemente incide en el crecimiento de estos precios.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice de precios al consumidor (IPC); núcleo inflacionario (NUCLEO); índice de precios al mayor (IPM); IPM bienes nacionales (IPMNAC); IPM importado (IPMIMPOR); índice de precios al productor (IPP); índice de precios insumos de la construcción (IPCONSTP). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 6 Impulso-respuestas acumuladas a un choque expansivo de política fiscal. Sector preciosa

En cuanto a las tasas de interés (Gráfica 7), éstas se reducen, en especial la activa, por lo que se presume que el efecto liquidez positivo (asociado con el crecimiento de los agregados monetarios) es superior al potencial incremento que operaría por el aumento de la demanda agregada. Asimismo, la pequeña y temporal reducción de la cartera bruta de créditos en términos reales puede atribuirse al incremento que opera en el IPC, el cual actúa como deflacionador de ésta. Este resultado también implicaría que, el incremento de la demanda sectorial no es suficiente para aumentar los créditos nominales. Si utilizamos esta evidencia en conjunción con los hallazgos de Pagliacci, Chirinos y Barráez (2011) referidos al crédito, pareciera que sólo los choques que muevan los indicadores agregados de actividad son los que desencadenan movimientos del crédito nominal en la misma dirección.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: dinero circulante (M 1); liquidez monetaria (M 2); cuasidinero (CUASIM); dinero base (DB); reservas bancarias excedentes/DB ( RB); incidencia monetaria del sector público + BCV/DB ( INSPTDB); tasa de interés activa (TA); tasa de interés plazo (TPLZ); tasa de interés interbancaria (TINTB). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 7 Impulso-respuestas acumuladas a un choque expansivo de política fiscal. Sector monetarioa

En términos del sector externo (Gráfica 8), el gasto del gobierno genera, bien sea a partir de su propia demanda o la de los hogares, un incremento de las importaciones, las cuales junto con las expansiones monetarias tienden a incrementar el tipo de cambio nominal en el mercado no oficial.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: valor de importaciones totales (IMPOR); tipo de cambio no oficial (TCNO); índice de precios bienes/índice de precios servicios (IPB/IPS); gasto base caja real del gobierno central (GFR); saldo deuda interna (DEUIDAI); saldo deuda externa (DEUDAE); superávit global real del gobierno central (SUP); ingreso petrolero real del gobierno central (IGPR); ingreso no petrolero real del gobierno central (IGNPR). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 8 Impulso-respuestas acumuladas a un choque expansivo de política fiscal. Sector fiscal externoa

La descripción proporcionada por los mecanismos de trasmisión del choque fiscal reflejan, en líneas generales, los hechos que caracterizan un choque común de demanda. En particular, el aumento de las compras efectuadas por el sector gubernamental se traduce en un mayor consumo y presiones alcistas en (algunos de) los precios, incluido el tipo de cambio nominal. Sin embargo, el efecto liquidez positivo constituye más bien una característica particular de la realidad venezolana, en la que las expansiones fiscales se convierten en una fuente primaria de creación de dinero, al ser éstas también financiadas con ingresos petroleros. En Arreaza, Blanco y Dorta (2003), al evaluar los efectos de un choque temporal expansivo del gasto público en un modelo macroeconómico de pequeña escala, además de un aumento de la actividad y la inflación, se predice también un aumento de las tasas de interés (por la existencia de una regla de Taylor), y una apreciación significativa del tipo de cambio real (por la introducción de una regla de ajuste para el tipo de cambio nominal, según la paridad no cubierta de intereses). Sin embargo, en nuestro estudio, no obtenemos modificación alguna de ninguna de las dos medidas (aproximadas) de tipo de cambio real incluidas en los datos: la proporción entre el IPC bienes y el IPC servicios (IPB/IPS), y el cociente entre la producción de bienes y la de servicios (YT_YNT). Por lo contrario, la medida de tipo de cambio de paridad bilateral con los Estados Unidos (TCRBI) se incrementa debido a que, en general, sus movimientos están dominados por los movimientos del tipo de cambio nominal no oficial.

3. Choque petrolero

En este trabajo, un choque petrolero expansivo genera respuestas positivas significativas en casi todos los indicadores (agregados y sectoriales) de actividad real (Gráfica 9). Si bien algunas variables no reaccionan de manera inmediata, como es el caso de la actividad total (IGAEM), la actividad total no petrolera (IGAEMNP), la actividad comercial (IGACOM) y la de construcción (IGACONST), sus repuestas se hacen importantes y permanentes con el paso del tiempo. Entre los indicadores que reaccionan más rápidamente se encuentran las ventas de vehículos (VEHIC) y las ventas minoristas (IVCME), las cuales posiblemente reflejan el incremento inmediato que opera en el consumo de bienes y servicios de los hogares al percibir ingresos reales futuros mayores. La única variable que no responde a este choque es el índice de ventas al productor (IVP), el cual se relaciona con la producción en el sector de manufacturas. En general, estos efectos expansivos en la actividad económica son compatibles con los resultados encontrados por Mendoza y Vera (2010).25

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice general de actividad económica mensual (IGAEM); IGAEM no petrolero (IGAEMNP); IGAEM comercio (IGACOM); IGAEM sector construcción (IGACONT); índice de ventas comerciales al menor (IVCME); índice de volumen de producción (IVP); ventas de vehículos totales; (VEHIC) desempleo (DESEM). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 9 Impulso-respuestas acumuladas a un choque expansivo petrolero. Sector reala

Por otra parte, el marcado crecimiento que genera un choque petrolero induce una contracción estadísticamente significativa de la tasa de desempleo, pero algunos meses posteriores a la ocurrencia de la perturbación (probablemente, una vez que se reactiva por completo el aparato productivo de la economía). Estos efectos positivos en las variables del sector real se acompañan de reducciones contemporáneas y significativas de los precios, las cuales se hacen permanentes con el paso del tiempo (Gráfica 10). Ante este como vimiento de precios y producto, el choque petrolero tiene las características propias de un choque de oferta.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: índice de precios al consumidor (IPC); núcleo inflacionario (NUCLEO); índice de precios al mayor (IPM); IPM bienes nacionales (IPMNAC); IPM importado (IPMIMPOR); índice de precios al productor (IPP); índice de precios insumos de la construcción (IPCONST). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 10 Impulso-respuestas acumuladas a un choque expansivo petrolero. Sector preciosa

En el sector monetario (Gráfica 11), un choque petrolero provoca un aumento generalizado y permanente de todos los agregados monetarios, incluyendo el cuasi dinero (CUASIM), el cual hasta ahora no había mostrado una respuesta significativa a ninguno de los choques antes descritos. Este último resultado es congruente con la gran expansión que sufren los créditos reales al sector privado (en su cartera total CCR y por medio de las tarjetas de crédito CCTDC), lo cual permite dinamizar el proceso de creación secundaria de dinero. Asimismo, el crecimiento de la creación primaria de dinero se observa en el crecimiento de las incidencias monetarias del sector público (INSPTDB). Sin excepción, todas las tasas de interés del sistema financiero muestran una reducción permanente, muy probablemente debido a la conjunción de dos factores: el crecimiento de la economía respecto a la oferta, lo que simultáneamente incrementa la oferta de crédito del sistema financiero, y por ende disminuye la tasa activa, y el efecto liquidez reflejado en la expansión generalizada de los agregados.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: dinero circulante (M 1); liquidez monetaria (M 2); cuasidinero (CUASIM); dinero base (DB); reservas bancarias excedentes/DB (RB); incidencia monetaria del sector público + BCV/DB (INSPTDB); tasa de interés active (TA); tasa de interés plazo (TPLZ); tasa de interés interbancaria (TINTB), créditos brutos reales (CCR). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 11 Impulso-respuestas acumuladas a un choque expansive petrolero. Sector monetarioa

En cuanto al ámbito fiscal (Gráfica 12), la política fiscal se hace expansiva sólo a partir del año de la ocurrencia del choque. Este incremento del gasto, al ser acompañado de mayores ingresos tributarios petroleros y no petroleros, redunda incluso en una reducción del déficit fiscal y del endeudamiento neto interno y externo. En el sector externo de la economía, el crecimiento sostenido de las importaciones y los agregados monetarios parecieran provocar una depreciación nominal de la moneda en el mercado no oficial, pese a la gran cantidad de divisas disponibles. Sin embargo, el análisis sectorial de la actividad real sugiere que el choque petrolero sí causa un crecimiento mayor en el sector de bienes no comerciables, y en particular de los servicios, que se observa como una reducción de la variable YT_YNT.

a El tamaño del choque corresponde a una desviación estándar. La línea central (gruesa) representa la mediana, y las bandas superior e inferior (punteadas) los percentiles 84avo y 16avo, respectivamente. Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas, por lo que sus respuestas están expresadas en unidades estándar. Las variables mostradas son: valor de importaciones totales (IMPOR); tipo de cambio no oficial (TCNO); índice de precios bienes/índice de precios servicios (IPB/IPS); gasto base caja real del gobierno central (GFR); saldo deuda interna (DEUIDAI); saldo deuda externa (DEUDAE); superávit global real del gobierno central (SUP); ingreso petrolero real del gobierno central (IGPR); ingreso no petrolero real del gobierno central (IGNPR), precios del petróleo (PP); IGAEM transable/IGAEM no transable (YT_YNT). Las variables fueron transformadas como se indica en el Cuadro 1 y posteriormente estandarizadas.

Gráfica 12 Impulso-respuestas acumuladas a un choque expansivo. Sector fiscal-externoa

Si bien, toda la anterior descripción caracteriza un auge petrolero predominantemente como un choque expansivo de la oferta agregada, con adicionales efectos expansivos en el ámbito monetario, este resultado debe entenderse en el contexto histórico en el cual se encuentra. Es importante señalar que el aumento de las importaciones no puede desvincularse de su promoción por parte del Ejecutivo nacional, a partir de la administración del control de cambio vigente. Esta última política muy probablemente ha contribuido al crecimiento acelerado de la economía, y constituye un elemento que es sostenido (y ocurre casi simultáneamente) por el auge petrolero. Es probable que para periodos anteriores, la ocurrencia de auges petroleros haya podido entenderse más como la materialización de choques de demanda que de oferta agregada.

Conclusiones

La historia venezolana reciente se ha caracterizado por la ocurrencia simultánea de un control de cambio y episodios de auges petroleros, los cuales han condicionado el desenvolvimiento de las principales variables macroeconómicas. Al observarse que tanto la actividad real como los precios tienen sus mayores movimientos ante los choques petroleros, se puede concluir que estas variables han sido mayormente determinadas por este choque, y minoritariamente por los choques de política fiscal y monetaria, en este mismo orden. En cuanto a los agregados monetarios, si bien su comportamiento en el corto plazo es afectado tanto por el choque petrolero como el fiscal, en el largo plazo, el petrolero tiene mayor relevancia.

El análisis de los choques de política fiscal y monetaria pareciera indicar que los instrumentos de ambas políticas han venido perdiendo efectividad con el tiempo: el primero, para generar crecimiento en el corto plazo, y el segundo para controlar la inflación. Una de las razones de la pérdida de efectividad de la política fiscal podría vincularse a la incorporación de nuevos instrumentos de ejecución (como es el caso del fondo de ahorro para proyectos de desarrollo, Fonden), que no se reflejan en las estadísticas formales de gasto disponibles en frecuencia mensual. Esto ha afectado la medición real de la magnitud del gasto y, por ende, cualquier análisis de índole empírico referido a su efecto. Por otra parte, la poca efectividad de la política monetaria podría deberse a la pérdida de dinamismo de las decisiones de la autoridad monetaria, la disminución del atractivo del propio instrumento en términos de las tasas y plazos ofrecidos y, en general, a las condiciones fiscales y cambiarias que influyen el comportamiento de los agregados monetarios.

Por otra parte, uno de los resultados distintivos de este estudio se refiere a la caracterización del choque petrolero predominantemente como un choque expansivo de la oferta agregada. Sin embargo, debido a que el comportamiento de la actividad real y los precios también está asociado a una activa política de incentivo a las importaciones, no es posible determinar si este efecto se reproduciría en condiciones diferentes a las actuales. Asimismo, debido a que la financiación de importaciones está condicionada por la disponibilidad de recursos externos suficientes, la sostenibilidad de este tipo de crecimiento es limitada. Tal como denota la bibliografía de economías abundantes en recursos naturales, la expansión de la producción a partir del choque petrolero pareciera vincularse mayormente a los sectores productores de servicios, y bienes no comerciables en general, por lo que opera en la economía una especialización de la producción, que muy probablemente atenta contra el crecimiento en el largo plazo.