nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E58, E61, G28.

Introducción

Entre los legados que deja la crisis financiera de los Estados Unidos y países de Europa está la implantación de políticas macroprudenciales en estos países y en un número creciente de otros países del mundo Existe el convencimiento entre académicos y expertos financieros de que al menos la magnitud de la crisis reciente pudo haber sido menor si se hubieran adoptado correctivos para contener la acumulación de vulnerabilidades sistémicas, es decir, que afectaban negativamente al conjunto del sistema financiero, que constituyeron la causa más importante de la crisis.Sin embargo, ni la política monetaria ni la regulación financiera que existió en años anteriores tenía ese cometido.

En respuesta, un número creciente de países, incluidos los Estados Unidos, el Reino Unido y los de la Unión Europea, reformaron o están reformando su marco de estabilidad financiera, incluyendo el uso de políticas macroprudenciales.En este documento, seguimos la definición de política macroprudencial utilizada por el FMI (2011a), a saber, una política que usa instrumentos principalmente de regulación prudencial para limitar el riesgo financiero sistémico A su vez, el riesgo sistémico ha sido definido como el riesgo de trastornos en el suministro de servicios financieros que pueden tener consecuencias graves para la economía real (Fondo Monetario Internacional, Consejo de Estabilidad Financiera y Banco para Pagos Internacionales, FMI, CEF, BPI, 2009) Dado que la supervisión y la prevención de riesgos sistémicos requieren amplios cambios en la manera en que se realiza la supervisión financiera, estas reformas implican replantear sus cimientos institucionales para dar cabida a la formulación de la política macroprudencial.

La América Latina también ha comenzado a reforzar las bases institucionales para prevenir crisis financieras incorporando políticas macroprudenciales. Aunque la mayoría de los países de la región han progresado considerablemente durante el decenio pasado para afianzar la solidez de los sistemas financieros y su capacidad de resistencia a choques reales y financieros -como quedó demostrado ante los efectos negativos provocados por la reciente crisis financiera en los países avanzados-, varios países han querido ir más allá y fortalecer sus mecanismos de prevención de crisis, tomando en cuenta las lecciones de la crisis reciente en los Estados Unidos y Europa En particular, Chile, México y Uruguay crearon en 2010 y 2011 consejos de estabilidad financiera con el mandato explícito de vigilar los riesgos sistémicos y recomendar el uso de instrumentos de política macroprudencial para mitigarlos.Estos y otros países de la región ya habían empleado políticas macroprudenciales en años anteriores, pero carecían de un marco institucional concebido con ese propósito.

Este estudio examina los aspectos institucionales de la política macroprudencial en la América Latina, las decisiones que se han tomado, y sus fortalezas y debilidades Para efectos del análisis, este estudio distingue dos modelos institucionales para las políticas monetarias y financieras: el modelo "Pacífico", que incluye a países como Chile, Colombia, Perú, Costa Rica y México, y el modelo "Atlántico", que incluye a Argentina, Brasil y Uruguay.

El documento está organizado de la siguiente manera:en la sección I analizamos brevemente la racionalidad de la política macroprudencial y su relevancia para la América Latina; la sección II estudia los dos regímenes institucionales más importantes para la estabilidad financiera en esta región, el "modelo Pacífico" y el "modelo Atlántico", y cómo encajan en cada uno de ellos las reformas macroprudenciales recientes Concluimos el estudio analizando las perspectivas y posibles vías para afianzar la eficacia de las políticas macroprudenciales en cada uno de estos dos modelos Las sección II y III están basadas en Jácome et al (2012).

I.Justificación de la política macroprudencial en la américa latina

La razón principal que amerita la implantación de políticas macroprudenciales en la América Latina es la necesidad de evitar crisis financieras.Estas crisis han sido recurrentes e infligieron grandes costos a los países de la región en el pasado.Por tanto, es necesario minimizar la acumulación de vulnerabilidades que pudieran convertirse en las semillas de crisis financieras futuras.Además de esta causa mayor, también es importante moderar la tendencia procíclica de los sistemas financieros, que lleva a que el ciclo económico sea más pronunciado y exacerbe la costosa volatilidad de la economía.

El costo alto de la crisis en los Estados Unidos y Europa y las deficiencias que llevaron a que ella ocurra han generado un consenso acerca de la necesidad de desarrollar una dimensión macro de la regulación financiera, o regulación macroprudencial.1 Con ello se busca llenar el vacío que ha existido entre el ejercicio de la regulación prudencial tradicional -o microprudencial para diferenciarla de la anterior- y el de la política monetaria.La primera se ha concentrado en conservar la estabilidad del sistema financiero desde un punto de vista idiosincrásico, es decir, de las instituciones financieras consideradas de manera individual.La política monetaria, en cambio, tiene como objetivo velar por la estabilidad de precios y, en algunos países, ayudar al crecimiento económico y conservar el empleo.Por tanto, ninguna de las dos políticas se ocupa de la acumulación de riesgos sistémicos que amenacen la provisión de servicios financieros, el funcionamiento del sistema de pagos y hasta la estabilidad del sistema financiero en su conjunto.

La América Latina se ha sumado a la tendencia internacional de establecer políticas macroprudenciales a fin de apuntalar la estabilidad financiera y prevenir crisis financieras sistémicas2 Si bien sus sistemas financieros mostraron gran resistencia frente a los embates de la crisis financiera de los países avanzados, en varios países de la región se reconoce que sus economías no son inmunes a futuras crisis y, menos aún, al resquebrajamiento de la provisión de servicios financieros, que podrían sobrevenir por razones exógenas, o a causa de la acumulación de vulnerabilidades asociadas con los riesgos que característicamente toman las instituciones financieras.Esta sección identifica las principales vulnerabilidades que podrían dar lugar a tales escenarios adversos en los países de la América Latina, no sin antes hacer una breve revisión de algunos fundamentos teóricos importantes que dan justificación al uso de la regulación macroprudencial.

1. Fundamentos teóricos que ameritan el uso de la política macroprudencial

Desde la teoría económica, la regulación macroprudencial apunta a corregir fallas de mercado, en particular, las externalidades asociadas al funcionamiento del sistema financiero que pueden derivar en situaciones de crisis.Estas externalidades se generan por, al menos, dos razones.Primero, porque los bancos tienden a minimizar su costo individual frente a un choque exógeno, no obstante que, colectivamente, esta conducta tiende a ampliar el impacto del choque exógeno y puede conducir a situaciones de crisis Segundo, porque la estructura misma del sistema financiero es propensa a una propagación de la inestabilidad como resultado del choque exógeno Estas externalidades se describen brevemente a continuación.

Una primera forma de externalidad ocurre cuando las instituciones financieras, individualmente, tienden a reducir sus balances de manera excesiva y simultánea frente al efecto de un choque exógeno (Hanson et al, 2011) El efecto agregado de este comportamiento amplía el costo del choque exógeno.Específicamente, frente al efecto de este tipo de choques -o simplemente durante la fase declinante del ciclo si es que ésta es muy prolongada-, en que la recuperación de los créditos concedidos se dificulta y la liquidez sistémica se reduce, los intermediarios financieros prefieren subastar activos (fire sales) y restringir la entrega de crédito en vez de aportar capital fresco, dado que no acumularon capital adicional durante los periodos de auge para enfrentar estos momentos adversos Tanto la restricción de crédito como la subasta de activos y la consecuente caída de su precio genera un alto costo social y económico que se manifiesta en un descenso de la inversión y un mayor desempleo Ante esta falla de mercado y para evitar su alto costo, se justifica la intervención del Estado por medio de la regulación macroprudencial, y el uso de medidas preventivas.

Otra manera de externalidad ocurre porque los bancos tienen altos montos de fondeo a corto plazo, que no se renuevan en el momento en que ocurre un choque adverso en la economía (Acharya, 2013) La razón para que los bancos dependan del fondeo de corto plazo es que quienes financian a los bancos no tienen perfecta información de la marcha del negocio de los bancos y, ante esta incertidumbre, se cubren entregando financiación mayoritariamente a corto plazo y reservándose el derecho a no renovar esa financiación.Esa falta de renovación también se produce cuando ocurre un choque adverso en la economía que limita la recuperación de la cartera y hace perder capital a los bancos y de esta manera la crisis se materializa. Dicha externalidad se genera cuando el choque tiene un alcance sistémico, en que la generalidad de los bancos son afectados y, por tanto, no es posible que alguna institución financiera absorba al banco en problemas -como ocurriría con un choque idiosincrásico La regulación macroprudencial busca evitar que se produzca la situación descrita requiriendo, por ejemplo, que los bancos mantengan mínimos de capital en concordancia no sólo con el riesgo de sus activos, sino que también cubran el monto del fondeo de corto plazo ante la eventualidad de que ocurra un choque adverso de alcance sistémico.

Un tercer grupo de externalidades tiene que ver con las interrelaciones que existen al interior de los sistemas financieros, que aumentan su vulnerabilidad respecto a choques externos (De Nicolò et al, 2012).En particular, los bancos tienden a asumir riesgos o están expuestos a riesgos de liquidez y de crédito similares y, además, entre ellos, están interconectados, situación que conduce a una propagación de los choques exógenos adversos hacia la totalidad del sistema financiero Frente a esta característica de los sistemas financieros, la regulación prudencial tradicional, o microprudencial, tiene efectos limitados a diferencia de la regulación macroprudencial que es más efectiva pues tiene un alcance sistémico.

2. Avances en el fortalecimiento de los sistemas financieros en la América Latina

La América Latina tiene una historia de repetidas crisis bancarias.Entre 1970 y 2007 ocurrieron 28 crisis bancarias sistémicas en la región y ningún país estuvo a salvo de este mal.3 En la mayoría de los países, las crisis bancarias ocurrieron más de una vez -Argentina encabeza este grupo con cuatro episodios (1981, 1989, 1995 y 2002).4 En la mitad de estos casos hubo también una crisis cambiaria, y en nueve de ellos, una crisis de deuda soberana Desde una perspectiva mundial, la América Latina es una región particularmente propensa a crisis bancarias Aunque en números absolutos le superan África y Europa (Gráfica 1 ), es la región más afectada en términos de crisis por país (Gráfica 2).

El costo de estas crisis bancarias fue alto, pues condujeron a recesiones económicas e incluso a profundas contracciones económicas.5 En el corto plazo, como ocurre generalmente en economías emergentes y en países en desarrollo, las crisis bancarias a menudo estuvieron acompañadas de grandes depreciaciones de la moneda y esto alimentó un aumento de la inflación Los efectos adversos en el tipo de cambio fueron mayores cuando el banco central inyectó fondos a gran escala para intentar contener y controlar estas crisis pues, en la práctica, este dinero sirvió para financiar la compra de dólares y la salida de capitales por parte de los ahorristas que buscaron mantener el valor de sus activos monetarios al atesorarlos en moneda extranjera.6 En medio de este ambiente de incertidumbre e inestabilidad macroeconómica cayeron el consumo y la inversión y, con ello, el crecimiento económico Más aún, a fin de contener un posible colapso del sistema financiero, algunos países instituyeron medidas administrativas, tales como controles a la salida de capitales (Argentina en 2002 y Venezuela en 1994), y congelamientos de depósitos bancarios, en Argentina (2002), Ecuador (1999) y Uruguay (2002), a fin de evitar un colapso financiero.Sin embargo, estas decisiones infligieron efectos adversos duraderos en la confianza de los depositantes bancarios. Desde el punto de vista fiscal los costos de las grandes crisis bancarias en la América Latina por lo general superaron 10% del PIB y, en algunos casos, este costo llegó hasta 30%, como en Argentina, Chile y Uruguay a comienzos del decenio de los ochenta (Laeven y Valencia, 2008).

El costo alto de estas crisis bancarias condujo a los países latinoamericanos a reforzar la regulación y supervisión financiera prudencial para prevenir hechos similares en el futuro.La mayoría de los países adoptó leyes encaminadas a reforzar la capitalización de los intermediarios financieros.El aumento de la relación capital/activos ponderados por el riesgo por encima de 8% exigido por el Acuerdo de Basilea I y la aplicación de los principios básicos para una supervisión bancaria eficaz representan dos ejemplos que ilustran el fortalecimiento de los sistemas financieros de la región. Además, algunos países tambié comenzaron a adoptar paulatinamente las disposiciones del Acuerdo de Basilea II, pasando así de una práctica de supervisión basada en la verificación del cumplimiento de la regulación a la instrumentación de procedimientos que destacan la supervisión del riesgo implícito en las transacciones realizadas por las instituciones financieras.

Por otra parte, la mayoría de los países de la región modernizó la legislación necesaria para hacer frente a las quiebras bancarias, y reforzó las redes de protección financiera. Además de la función regular del banco central como prestamista de último término, la mayoría de los países de América Latina instituyó mecanismos de seguro de depósitos y disposiciones para la resolución bancaria a fin de evitar quiebras bancarias desordenadas (Jácome et al, 2012). Con la excepción de países como Chile y Costa Rica -que tienen mecanismos de garantía de depósitos específicos del país- y de Panamá que no lo tiene, los países aseguran los depósitos con coberturas variables. Además, en la mayor parte de los casos, estos regímenes están financiados con una prima basada en el riesgo que pagan las instituciones de depósito. En cuanto a la resolución bancaria, algunos países están mejor equipados que otros, pero la mayoría ha adoptado legislación para escindir los activos y pasivos del banco en problemas y ejecutar operaciones de adquisición y asunción de los mismos (purchase and assumption operations).

Gracias a la mejora de la regulación y la supervisión prudencial, los sistemas financieros de la América Latina pudieron soportar relativamente bien las tensiones causadas por la crisis financiera internacional. Por una parte, las instituciones financieras de la región no estaban expuestas a activos tóxicos -como ocurrió con los bancos de los países avanzados- y, en cambio, se encontraban adecuadamente capitalizadas y con liquidez. De manera que, a pesar de los efectos desfavorables causados por la contracción de liquidez internacional que provocó el colapso de Lehman Brothers y la subsiguiente desaceleración económica del mundo industrializado, los indicadores de salud financiera de los bancos de la región apenas empeoraron (Gráfica 3). Desde entonces, dichos indicadores se recuperaron. De manera que, a fines de 2012, la media de la relación capital/activos ponderados por riesgo en cinco países de la región (Brasil, Chile, Colombia, México y Perú) supera, en promedio, 15% y en ningún país es inferior a 13%.7 Análogamente, la media de la relación de préstamos en mora ha disminuido otra vez, tras haber empeorado hacia fines de 2008 y comienzos de 2009. A su vez, el promedio de la rentabilidad de los bancos, aunque no tuvo una gran caída, se ha recuperado a partir de 2010.

Fuente: Departamento del Hemisferio Occidental del FMI.

a La muestra de países incluye Brasil, Chile, Colombia, México y Perú

Gráfica 3 Principales indicadores de la solidez financiera (2005-2012)a

Los términos de intercambio favorables que precedieron al colapso de Lehman Brothers desempeñaron un papel clave. Dado que la mayoría de los países de la región son principalmente exportadores de (commodities) y materias primas, pudieron acumular reservas internacionales cuando los precios de estos productos subieron vertiginosamente en 2007 y la primera mitad de 2008. Por tanto, cuando sobrevino el colapso de Lehman, esta acumulación de reservas no sólo desalentó ataques contra la moneda y con ello un efecto adverso en la inflación, sino que también permitió a la mayoría de los países intervenir en el mercado de divisas para moderar las tendencias a la depreciación. En algunos casos, como Brasil, la diversificación del comercio exterior también fue importante para mitigar los efectos desfavorables de la recesión del mundo industrial.

Este desenlace positivo fue posible también gracias a la reacción eficaz de la política de los bancos centrales y, a nivel más general, porque las políticas macroeconómicas de los países eran más fuertes. Los bancos centrales de la América Latina reaccionaron rápidamente a la evolución de las condiciones externas; comenzaron endureciendo la política monetaria durante el choque de oferta ocasionado por la subida del precio de los bienes primarios en el mercado mundial -a fin de mantener ancladas las expectativas inflacionarias- y luego la distendieron cuando se desmoronó Lehman y las economías avanzadas entraron en recesión.8 Algunos bancos centrales también tomaron medidas monetarias no tradicionales para respaldar las políticas fiscales anticíclicas, a fin de moderar las tendencias de desaceleración económica y recesión. Por cierto, la respuesta de los bancos centrales no habría sido tan eficaz sin el respaldo de sólidos fundamentos macroeconómicos, luego de varios años en que se aplicaron políticas macroeconómicas sanas, que ayudaron a absorber el efecto negativo de los choques externos. Estas políticas consistieron principalmente en mantener déficit fiscales y externos moderados y regímenes cambiarios flexibles y en acumular grandes reservas internacionales y reducir la deuda pública, particularmente la de origen externo. Este conjunto de políticas fue crítico para implantar las políticas fiscal y monetaria anticíclicas en el momento de la crisis y conservar la confianza de los agentes económicos.9

También hay que reconocer que la América Latina logró superar bien la turbulencia financiera mundial gracias a que la crisis estuvo precedida de un periodo de auge de las exportaciones y a que el efecto de la crisis fue efímero. Es innegable que la crisis financiera golpeó a la región inmediatamente después de un periodo prolongado de condiciones externas favorables, originado en los altos precios de las materias primas y los bienes primarios. Esto le permitió a la América Latina acumular amortiguadores macroeconómicos, como relaciones deuda/PIB más bajas y reservas internacionales significativamente más altas que en el pasado, y absorber sin mayores costos el efecto negativo del choque financiero externo. Al mismo tiempo, la salida de capitales de la región duró pocos meses, pues las bajas tasas de interés en los países avanzados estimularon el regreso de los capitales en búsqueda de más altos rendimientos, obviamente con el respaldo de una sana situación macroeconómica y financiera de la mayoría de países.

3. La América Latina no es inmune a las crisis financieras

La historia reciente nos muestra que, en general, ningún país está libre de sufrir crisis financieras. En cuanto a la América Latina, no obstante el manejo exitoso frente a la reciente crisis financiera en los Estados Unidos y Europa, no hay margen para la autocomplacencia. Aunque los países emergentes de la región han hecho avances para reducir la volatilidad y reforzar los amortiguadores macroeconómicos, persisten importantes vulnerabilidades que pueden resultar desestabilizadoras en caso de que los países se vean golpeados por choques suficientemente grandes y prolongados.

Un primer factor de vulnerabilidad es la volatilidad de los flujos de capital frente al exterior. Con una cuenta de capitales abierta, las entradas masivas y las salidas repentinas de capital no son desconocidas en los países de la América Latina. Lo contrario, es una historia recurrente que ha estado presente en los años recientes, antes y después de la caída del banco Lehman Brothers en septiembre de 2008.10 Así por ejemplo, las entradas de capital a corto plazo repuntaron hasta llegar a 4% del PIB para fines de 2010, y el total de afluencias superó 8% del PIB para esa misma fecha. La experiencia sugiere que gran parte de las entradas de capital suelen encauzarse hacia sectores de bienes no comerciables, como el inmobiliario, lo cual -en conjunción con la gran expansión del crédito- puede alimentar burbujas de activos y podría ser un foco de vulnerabilidad para el sistema financiero y la economía en general.11 Además, es bien sabido que las afluencias a corto plazo pueden transformarse rápidamente en salidas, desestabilizando el tipo de cambio y causando grandes depreciaciones nominales de la moneda nacional. A medida que las monedas se deprecian, las tasas de interés aumentan en defensa de la moneda, y esto puede tener un efecto prejudicial en los balances de las instituciones financieras, que amplía los problemas financieros.12

Contra este telón de fondo, la América Latina resistió bien los breves periodos de salidas de capitales presentados en el último trimestre de 2008 y en 2011 y durante el breve periodo de mediados de 2013. Los flujos de capital hacia los países emergentes han aumentado desde 2010 en que las tasas de interés han sido extremadamente bajas en los países avanzados a causa de la implantación de políticas monetarias no tradicionales que llevaron a una abundante liquidez global. Además, desde 2009 en adelante, la estructura de los flujos de capital hacia este grupo de países ha cambiado hacia una mayor participación de inversiones en valores y en bonos locales y en detrimento de la inversión extranjera directa. Este cambio de estructura comporta mayor volatilidad y, por tanto, mayores costos económicos. Sin embargo, no está claro cuánto daño podría causar un periodo más prolongado de salida de los capitales, particularmente si ocurre al mismo tiempo que un choque real adverso fuerte, como a fines del decenio de los noventa, por ejemplo. Por ahora constituye una voz de alerta la rápida salida de capitales que tuvo lugar a mediados de 2013 -como en el resto de los países emergentes-, a raíz de que la Reserva Federal de los Estados Unidos dejó entrever que pronto comenzaría a suspender la política monetaria ultraexpansiva en vigencia desde 2009 (véase dicho efecto para cuatro países de la región en la Gráfica 4).

Fuente: Emerging Portfolio Fund Research.

Gráfica 4 Flujos de capital en países de la América Latina.

Un segundo factor de vulnerabilidad es la volatilidad de los precios de los productos de exportación. La mayoría de los países de la región son principalmente exportadores de materias primas (bienes agrícolas, petróleo y minerales) y, por ende, están expuestos a choques de los términos de intercambio y a los efectos desfavorables de una fuerte volatilidad de sus precios. En particular, la volatilidad de los precios del petróleo y de los minerales -y también de los alimentos- ha aumentado significativamente durante el pasado decenio (Gráfica 5). La dependencia de las materias primas es más aguda en la América del Sur, donde éstas tienen una participación en la exportación total de 30% o más.13 Con una importancia relativa tan grande, los choques de los términos de intercambio generalmente causan daños graves en las cuentas externas de los países y en algunos también en las finanzas públicas.14 Estos choques tienen también un efecto indirecto en el sistema financiero, dado que la actividad económica se desacelera e incluso se contrae, y se reducen las probabilidades de repago de los préstamos bancarios. Además, porque esta gran volatilidad alimenta variaciones importantes en los tipos de cambio y, por la vía de las expectativas de los agentes económicos, en los mercados de valores y de renta fija y, en alguna medida, en el sistema financiero. Igualmente, dado que los precios de las materias primas todavía están altos respecto a la tendencia histórica, podría darse una marcada corrección de estos precios hacia adelante.15 Y, si bien la mayoría de los países gozan de fundamentos macroeconómicos sólidos, abundantes reservas internacionales y tipos de cambio flexibles, gracias a lo cual están mejor equipados para resistir los efectos desfavorables de los choques de los términos de intercambio,16 los riesgos de una caída brusca podrían ser graves si este choque se prolonga y golpea a los países en combinación con un choque financiero.

Fuente: Estadísticas Financieras Internacionales, FMI.

Gráfica 5 Volatilidad de precios de materias prima.

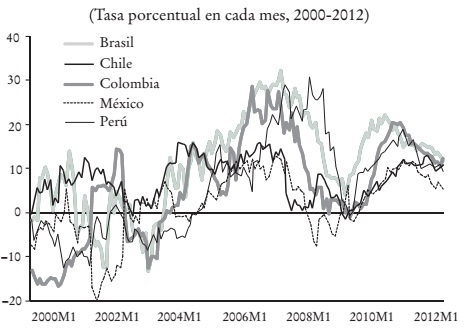

Como en todos los países avanzados y las económicas emergentes, la trayectoria cíclica del crédito constituye una fuente adicional de potencial vulnerabilidad en la América Latina. Además, el crédito real ha venido creciendo con rapidez en varios países de la región (Brasil, Chile, Colombia, México y Perú). La expansión del crédito se ha recuperado desde mediados del decenio de los 2000, aunque con una breve interrupción en 2009 y, en los pasados dos años, se ha desacelerado pero todavía se mantiene en territorio positivo (Gráfica 6). Como se explicó líneas arriba, esa dinámica expansión del crédito y su comportamiento cíclico pueden ser fuente de acumulación de riesgos sistémicos que amenacen la estabilidad financiera.17 La América Latina tiene un historial de ciclos de auge y colapso del crédito, que se transformaron en crisis financieras y cambiarias, como las ocurridas entre comienzos y mediados del decenio de los ochenta y entre mediados y fines de los noventa. Las altas tasas de crecimiento del crédito y su comportamiento cíclico han llevado a varios países de la región a introducir regulaciones macroprudenciales, para atenuar el crecimiento del crédito de consumo, por ejemplo en Brasil, y para contener el aumento del crédito al sector de bienes raíces, como en Chile. Ahora bien, aun si no estalla una crisis, el uso de la regulación macroprudencial está justificada a fin de suavizar el ciclo crediticio, dado que el comportamiento procíclico de los mercados financieros tiende a ampliar los ciclos económicos y las consecuencias adversas que ellos traen consigo para la inversión y el empleo.18

Fuente: Estadísticas Financieras Internacionales, FMI.

Gráfica 6 Crecimiento real anual del crédito.

La América Latina también es vulnerable a otros factores, idiosincrásicos de cada país. Por ejemplo, algunos países han sido golpeados con frecuencia por catástrofes naturales que destruyeron no sólo parte de la infraestructura sino también la producción agrícola, lo que afecta adversamente los préstamos de los sistemas financieros.19 Costa Rica y México también están expuestos a las variaciones del ciclo económico estadunidense, que no sólo alteran los flujos comerciales y financieros sino que también reducen el volumen de remesas -fuente de financiación externa para México y, sobre todo, para países centroamericanos, como Honduras y El Salvador-20 y el ingreso turístico.

En suma, la América Latina ha reducido las vulnerabilidades macroeconómicas, pero estas aún pueden producir un efecto desestabilizador. Si bien la volatilidad macroeconómica disminuyó durante el pasado decenio, en términos absolutos es todavía relativamente alta. Además, aunque la inversión extranjera directa ha aumentado significativamente, la América Latina sigue recibiendo abundantes flujos de capital a corto plazo, que son propensos a interrupciones y salidas bruscas repentinas y, por ende, son permanentemente una amenaza para la estabilidad macroeconómica y de los sistemas financieros. Además, como la mayoría de los grandes países de la región continúa dependiendo de la exportación de materias primas como fuente de crecimiento, estas economías son todavía vulnerables a variaciones grandes de los términos de intercambio.

Los sistemas financieros también exhiben vulnerabilidades que generan riesgos para todo el sistema. Estas debilidades residen en gran medida en el sistema bancario, las instituciones predominantes en la mayoría de los sistemas financieros de la región. Las vulnerabilidades más críticas son las siguientes:

La dolarización financier es alta en varios países. A pesar de haber logrado la estabilidad macroeconómica, países como Bolivia, Costa Rica, Nicaragua, Perú y Uruguay consesrvan un alto porcentaje de pasivos denominados en dólares, de alrededor de 50% o más.21 Aunque estos países han reducido la dolarización financier como consecuencia de un prolongado period de baja inflación y de la persistencia de tasas bajas de interés en los Estados Unidos, este progreso es inestable, ya que la dolarización tiende a aumentar durante periodos de tension, como ocurrió en el último trimestre de 2008. Además la dolarización de los ahorros incrementa la exposición del sistema fnanciero a los efectos de la depreciación de la moneda, que puede ocurrir, por ejemplo, como resultado de salidas repentinas de capital. Una depreciación grande de la moneda local perjudica los balances de los hogares y las empresas, en caso que éstos que no estén apropiadamente cubiertos y, en última término, debilita los balances de las instituciones fnancieras.22 La dolarización financiera también limita la capacidad del gobierno y del banco central para hacer frente a crisis bancarias, ya que los depositantes están más dispuestos a cambiar sus activos fnancieros denominados en moneda nacional hacia dólares a fn de proteger sus ahorros de la inflación. Para mitigar la vulnerabilidad causada por la dolarización fnanciera, los países han optado por acumular grandes reservas internacionales, pues ello permite al banco central intervenir en el mercado de cambios para moderar las presiones sobre la moneda nacional que ocurren en periodos de tensión fnanciera.

En casi todos los países de la región existen instituciones financieras de importancia sistémica (IFIS). El sistema bancario por lo general está dominado por dos o tres bancos, que, como consecuencia, pueden ser demasiado grandes como para que se los deje quebrar (Cuadro 1). Estos bancos tienen una importancia tan primordial para la economía -no sólo por su tamaño, sino también porque están relacionados con otras instituciones por medio del mercado interbancario- que su quiebra inevitablemente llevaría al gobierno o al banco central a rescatar a los depositantes, generando un riesgo moral y una contingencia fiscal de gran magnitud.23 Además, el rescate de una de estas grandes instituciones puede implicar la infusión de fondos del banco central a gran escala, y eso puede agudizar la inestabilidad macroeconómica y producir crisis cambiarias, como se ha observado repetidas veces en el pasado.24

La presencia de bancos públicos grandes en varios países podría representar otro foco de vulnerabilidad. Los bancos públicos tienen una cuota de mercado de más de 40% en países como Brasil, Costa Rica y Uruguay, pero también son importantes en Argentina, Chile y México. Los bancos públicos pueden desempeñar una función positiva durante periodos de trastornos fnancieros, ya que sirven de "refugio seguro" para los depositantes -gracias a la garantía implícita de la que gozan- y porque los gobiernos pueden utilizarlos para mantener una postura anticíclica en periodos de contracción del crédito, como se observó en varios países de la región durante la crisis reciente, en particular en Brasil. Sin embargo, los bancos públicos también representan una contingencia fiscal porque pueden ser propensos a realizar actividades riesgosas para aprovechar las garantías implícitas. El gobierno puede verse entonces obligado a compensar las pérdidas de capital asociadas a dichas operaciones riesgosas.25

La interrelación transfronteriza es una vulnerabilidad en algunos países de la región. Por ejemplo, Uruguay está íntimamente interrelacionado con Argentina, y aunque las principales fuentes de fnanciación son los bancos y los depositantes locales uruguayos, los depósitos de no residentes, principalmente de Argentina, están estimados actualmente en una quinta parte del total de depósitos. El comportamiento de estos depósitos depende del desempeño económico y político de Argentina, y, por ende, el sistema bancario uruguayo está expuesto a esta Fuente externa de volatilidad. Los países centroamericanos también están expuestos a la interrelación transfronteriza, pues tienen presencia regional varios grupos fnancieros grandes, como Citi y HSBC de fuera de la América Latina y Lafse y Continental de adentro de la región.

Cuadro 1 Importancia relativa de los principales bancos en ocho países de la América Latina.

Fuente: Banscope.

Además de estas vulnerabilidades, podrían surgir otras en el futuro, a medida que aumente la profundización financiera y las operaciones financieras adquieran complejidad. Por ejemplo, el desarrollo del sistema financiero probablemente lleve a los bancos a depender menos de los depósitos como fuente de financiación y más de otras fuentes, como la financiación mayorista (wholesale funding) y préstamos externos. Esto ya se observa en varios países de la América Latina, para los cuales la financiación al por mayor empieza a ser una fuente de importancia, aunque el monto es todavía bajo en términos absolutos.26 A medida que el sistema financiero se desarrolla y que adquieren importancia las instituciones financieras no bancarias, como los fondos mutuos y los fondos de cobertura, es muy posible que algunas instituciones financieras se tornen aún más dependientes de la financiación mayorista. Como ocurrió en la crisis reciente, la dependencia de la financiación al por mayor puede constituir un riesgo sistémico grave, porque esta fuente de financiación tiende a agotarse rápidamente durante periodos de tensión financiera. Por otra parte, es probable que ciertos instrumentos financieros complejos, como los derivados, también cobren importancia. Tanto Brasil como México ya enfrentaron problemas con transacciones de derivados en 2008, en particular en el mercado de divisas, que no estaban debidamente reguladas. La dependencia respecto a la financiación al por mayor y el uso de instrumentos financieros elaborados deberán estar vigilados de cerca para que no generen riesgos sistémicos en el futuro.

4. La América Latina ha venido usando regulación macroprudencial

Desde hace algunos años varios países de la América Latina han empleado instrumentos macroprudenciales aunque sin contar con un marco analítico macroprudencial y, a menudo, sin un objetivo explícito de impedir la acumulación de riesgos sistémicos. Con una trayectoria de crisis financieras recurrentes que surgieron en el contexto de pronunciados ciclos de auge y colapso de crédito bancario, varios países de la región comenzaron a reconocer que al apoyarse exclusivamente en la regulación financiera tradicional perdían de vista aquella dimensión de la estabilidad financiera que relaciona el desempeño macroeconómico y el de las instituciones financieras. Por tanto, utilizaron lo que hoy se considera instrumental macroprudencial con el fin de apuntalar la estabilidad financiera en los países, aunque sin tener en vigencia una arquitectura institucional que asigne claramente responsabilidades de decisión y rendición de cuentas, y sin apoyar tales decisiones en el uso de modelos o indicadores que midan la acumulación de vulnerabilidades de naturaleza sistémica y, por tanto, adviertan con antelación la posibilidad de que se generen distorsiones y hasta crisis en los sistemas financieros.

Por ejemplo, debido a la volatilidad cambiaria generalizada, y a menudo como consecuencia de la dolarización financiera, la mayoría de los países desalentaron los descalces de monedas. Los bancos centrales impusieron restricciones a las posiciones abiertas netas en divisas. Este instrumento se ha utilizado incluso desde antes del decenio de 2000, inicialmente para contener la especulación en el mercado de divisas y, más adelante, para evitar riesgos cambiarios en los balances de las instituciones financieras. Además, algunos países han procurado moderar los riesgos de crédito derivados de las operaciones en divisas que pueden surgir como resultado del efecto negativo de depreciaciones cambiarias grandes en aquellos préstamos bancarios tomados sin la adecuada cobertura. Con ese objetivo, estos países han desalentado el otorgamiento de préstamos en moneda extranjera a prestatarios con ingresos en moneda nacional. Por ejemplo, Perú exige una capitalización adicional equivalente a 2.5% de la exposición estimada en moneda extranjera. Por otra parte, Brasil y México han fijado límites para las posiciones de derivados en el mercado de divisas.

Además, muchos países adoptaron límites a las exposiciones interbancarias para reducir los riesgos de contagio. Varios episodios de crisis financieras de la región ilustran el efecto dominó provocado por la quiebra de un banco grande; entre ellos, se destacan el caso de Venezuela a mediados del decenio de los noventa y el de Ecuador en 1999.27 En una región que ha sufrido repetidas crisis financieras, muchas provocadas no sólo por choques exógenos sino también por quiebras bancarias idiosincrásicas, se justifica limitar las exposiciones interbancarias a fin de reducir la probabilidad de que una quiebra individual se propague al resto del sistema.

También hay un grupo de países que han empleado instrumentos macro prudenciales para afrontar riesgos sistémicos en la "dimensión temporal", principalmente los efectos desfavorables que podría tener un rápido crecimiento del crédito. Un ejemplo de ellos es el establecimiento de límites a la relación entre el monto del préstamo que concede el banco y el valor del activo que adquiere el deudor (loan to value, o LTV, por su siglas en inglés) a fin de moderar la expansión del crédito durante periodos de auge de la economía, o incrementos en dicha relación, en caso que se busque suavizar la caída del ciclo de crédito. La mayoría de estas limitaciones pesa sobre el crédito en el mercado de la vivienda (Chile), pero también sobre el crédito al consumo, en particular para contener la rápida expansión de las tarjetas de crédito y los préstamos para la compra de automotores (Brasil).28 Estos instrumentos recuerdan en cierta medida a los antiguos "topes de cartera" impuestos por los bancos centrales, que fueron utilizados en la América Latina como un instrumento directo de política monetaria para controlar la oferta de dinero y la inflación. Así también, Brasil impuso requisitos de capitalización adicionales para limitar el crecimiento excesivo del crédito al consumidor. Además, algunos países, como Brasil, Perú y Uruguay, también han empleado encajes legales sobre depósitos bancarios para restringir el crecimiento del crédito. Estudios empíricos recientes sugieren que este instrumento ha sido eficaz y ha ejercido un efecto medible, aunque transitorio, a la hora de moderar el crecimiento del crédito (Tovar et al, 2012).

El uso de provisiones dinámicas anticíclicas es más común en la América Latina que en ninguna otra región del mundo. Bolivia, Colombia, Perú y Uruguay han establecido este instrumento macroprudencial como amortiguador para absorber los aumentos de las pérdidas crediticias durante desaceleraciones económicas. El uso de estas provisiones para moderar la prociclicidad del crédito está justificado en la América Latina porque las economías son sumamente volátiles y las crisis financieras de la región a menudo estuvieron precedidas por episodios de auges crediticios. El funcionamiento y las modalidades de las provisiones anticíclicas varían según el país.29

En cambio, pese a la gran concentración en la industria bancaria en la mayoría de los países, se ha hecho menos hincapié en abordar las vulnerabilidades asociadas a la existencia de IFIS. Específicamente, no se han adoptado disposiciones concretas para fortalecer la capitalización de las IFIS y reducir la probabilidad de quiebra, no obstante que este hecho provocaría un "efecto dominó" y hasta una crisis sistémica en vista de las estrechas interrelaciones de las IFIS con otros intermediarios financieros y por la dificultad de aplicar una resolución bancaria eficaz -es decir, que limite el costo fiscal- en caso de quiebra de estas instituciones. Por tanto, las IFIS representan una gran contingencia fiscal e incrementan los potenciales costos de una crisis financiera.

Además, la probabilidad de un papel cada vez más importante de la financiación al por mayor justifica vigilar de cerca la liquidez sistémica, establecer restricciones a la expansión de la financiación a corto plazo y, en general, de la volátil financiación al por mayor. La América Latina no ha establecido amortiguadores de liquidez adicionales con fines de política macroprudencial, excepto en el caso de Colombia.30 La razón puede ser que, a diferencia de otras regiones, la América Latina tradicionalmente exige encajes legales altos -mayormente no remunerados- a las instituciones de depósito, excepto en México.31 Los encajes legales fueron antes utilizados como instrumento de política monetaria para controlar la oferta monetaria hasta que, con la liberalización financiera a comienzos de los años noventa, los países de la América Latina optaron por el uso de instrumentos indirectos de política monetaria, tales como las operaciones de mercado abierto, y éstas pasaron a ser el instrumento favorito de las operaciones monetarias. Desde entonces, los encajes legales han sido empleados ocasionalmente como amortiguadores ante la posibilidad de un pánico bancario. Tras el choque de la oferta de 2008, a medida que la inflación se aceleró y que los bancos centrales subieron las tasas de interés, países como Perú y Colombia también incrementaron los encajes legales con diferentes modalidades para desalentar la entrada de capitales que eran atraídos por la vigencia de tasas de interés más altas que en los países avanzados. Posteriormente, en vista de las secuelas de la caída de Lehman Brothers, y a medida que se reducía la liquidez mundial, los encajes disminuyeron en dichos países.32

II. El marco institucional para la estabilidad financiera en la américa latina

Como en varios países avanzados, la América Latina ha comenzado a sentar las bases para mantener un marco eficaz de política macroprudencial. En esta sección se examina brevemente los actuales fundamentos institucionales de los marcos de estabilidad financiera en la región y se analiza las recientes modificaciones legales orientadas a realizar un seguimiento de los riesgos sistémicos. Luego se presenta los principales modelos identificados en la América Latina sobre la base de las cinco dimensiones clave propuestas por Nier et al (2011).

1. Raíces históricas y restricciones legales

Los fundamentos institucionales para la estabilidad financiera en la América Latina tienen profundas raíces históricas. A pesar de las numerosas crisis financieras que han golpeado a esta región, la integración o separación de responsabilidades entre las actividades de banca central y de regulación y supervisión bancaria no ha cambiado desde la creación de los respectivos órganos en los años veinte y treinta.33 Este comportamiento contrasta con la experiencia en Asia y Europa, donde varios países reformaron sus marcos institucionales para la estabilidad financiera en los pasados 20 años -luego de que ocurrieran crisis sistémicas- incluidas la integración institucional o separación entre las funciones de regulación bancaria y las propias del banco central.

Sin embargo, la crisis alentó la adopción de reformas de gran alcance en la América Latina orientadas a fortalecer la regulación prudencial y la supervisión financiera, por ejemplo, reforzando la independencia y la protección jurídica de los reguladores. Además, se promulgaron nuevas leyes del banco central en casi todos los países de la región (salvo Brasil) para otorgar a los bancos centrales amplia autonomía y exigirles rendir cuentas a fin de alcanzar el objetivo primordial de conservar la estabilidad de precios.34

En este contexto de reforma, la estabilidad financiera no fue un objetivo explícito ni para los bancos centrales ni para los órganos de supervisión financiera en la América Latina. En la práctica, conservar la estabilidad financiera sólo fue un objetivo implícito que generalmente no está respaldado por cimientos sólidos en las leyes del banco central ni en la regulación relativa a la supervisión financiera (Apéndice 1). En Argentina, Brasil y Uruguay los bancos centrales se encargan de la supervisión y regulación financieras, aunque el objetivo de conservar la estabilidad de precios tiene prioridad. En otros países existe una separación clara entre el papel del banco central y el de las autoridades de supervisión financiera, ya que el primero se centra en la estabilidad de precios y estas últimas son responsables de la protección de los depositantes.

En muchos países el mandato y las competencias de los bancos centrales y órganos de supervisión se establecen en la Constitución, lo que restringe la posibilidad de modificar el marco institucional para la estabilidad financiera. Por ejemplo, el mandato de los bancos centrales en Chile, Colombia, México y Perú -conservar la estabilidad monetaria o de precios- se establece a nivel constitucional. Del mismo modo, en Perú, el mandato de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, de salvaguardar los depósitos, se especifica en la Constitución. Además, en algunos países, la ley del banco central tiene un rango superior a otras leyes, lo que a veces implica que se requiere una mayoría cualificada en el Congreso para aprobar modificaciones.

Por tanto, la reforma del marco de estabilidad financiera en algunos países está limitada por las disposiciones constitucionales pertinentes, incluyendo el papel del banco central en el ámbito de la política macroprudencial. Un ejemplo de ello es Chile, donde el banco central no forma parte del nuevo comité de estabilidad financiera presidido por el Ministerio de Hacienda, a fin de conservar su autonomía constitucional. De igual manera, en Perú el uso de algunos instrumentos macroprudenciales se vería limitado si la autoridad supervisora percibe que estos instrumentos son un riesgo para la integridad de los depósitos bancarios, lo que va en contra del mandato constitucional de proteger al depositante. Por ejemplo, si bien en un periodo de desaceleración económica, el aumento de las relaciones préstamo/valor es una política anticíclica válida, la autoridad de supervisión bancaria podría no estar de acuerdo con esta política si considera que aumenta el riesgo para los depositantes bancarios.

2. Marcos institucionales en vigencia

Según la estructura institucional y el grado de integración, distinguimos dos tipos principales de marcos para la estabilidad financiera en la América Latina. En primer lugar, el modelo "Pacífico", que se encuentra en Bolivia, Chile, Colombia, Ecuador y Perú, cuya legislación monetaria y bancaria tiene una raíz histórica común,35 así como en Costa Rica, México y Venezuela. En todos estos países la supervisión y regulación se organizan por industrias financieras y están separadas del banco central.36 Y, segundo, el modelo "Atlántico", en Argentina, Brasil y Uruguay, en donde el banco central también es responsable de la regulación y supervisión bancaria. Este modelo constituye una variación del modelo dual o twin peaks, como se lo conoce internacionalmente.37

En el modelo Pacífico la supervisión financiera y la mayoría de las funciones están desempeñadas por órganos distintos del banco central, dejando a este último exclusivamente a cargo de la política monetaria, aunque con ciertos poderes reguladores específicos. La integración de las responsabilidades en materia de regulación financiera y de supervisión de los distintos órganos varía de un país a otro (Cuadro 2). No obstante, en muchos casos, el banco central tiene competencias para dictar regulaciones financieras específicas; por ejemplo, para aprobar licencias y registros de instituciones financieras y regular sus posiciones en moneda extranjera. Además, los bancos centrales casi siempre se encargan de manejar los encajes legales.

Cuadro 2 Autoridades de supervisión de bancos, seguros y valores.a

Fuente: "How Countries Supervise their Banks, Insurers, and Securities Markets", 2011, Central Banking Publications.

a BC: Banco central; B: Autoridad bancaria; S: Supervisor de seguros; R: Regulador de valores; SVS: Supervisor de valores y seguros.

La principal característica del modelo del Atlántico es que la supervisión y regulación bancarias se realizan en el marco del banco central. La supervisión de otros ámbitos del sistema financiero, como los seguros y los mercados de valores, está, por lo general, a cargo de uno o varios órganos, salvo en Uruguay donde la regulación y supervisión financieras están plenamente integradas en el banco central (Cuadro 2).

Hasta hace poco, ninguno de estos dos modelos había incluido explícitamente un mandato para conservar la estabilidad financiera sistémica. Sin embargo, algunos países han adoptado nuevas leyes para reforzar los fundamentos institucionales para la aplicación de políticas macroprudenciales. Así, por medio de un decreto ejecutivo, Chile, México y Uruguay crearon comités de estabilidad financiera con responsabilidades macroprudenciales e, implícita o explícitamente, también con competencias para la gestión de crisis (Recuadro 1). A su vez, por medio de una regulación interna, el Banco Central de Brasil (BCB) creó en 2011 un comité de estabilidad financiera dentro del BCB, integrado por todos los miembros de su junta directiva.

3. Características de los marcos de estabilidad financiera en la América Latina

Para examinar más a fondo estos modelos nos basamos en los criterios descritos en Nier et al (2011) y los aplicamos no sólo a los marcos institucionales para la estabilidad financiera tradicionales sino también a los comités de estabilidad financiera creados recientemente en varios países (Recuadro 1). Además del grado de integración institucional examinado anteriormente, en el Cuadro 3 describimos las características de los marcos institucionales de una muestra de países -clasificados en el modelo Atlántico y el modelo Pacífico- a partir de cuatro dimensiones.

Cuadro 3 Modelos institucionales para la estabilidad fnanciera en la América Latina.a

Fuente: Información proveniente del Apéndice 2 y del análisis del autor.

a Los datos con asterisco corresponden al país con asterisco en la misma columna.

Primero, según al órgano encargado de tomar medidas macroprudenciales, pues esto determina el organismo que en definitiva tiene la responsabilidad de limitar el riesgo sistémico. Una segunda dimensión se relaciona con el papel del gobierno en las decisiones de política macroprudencial. Este aspecto es importante, en particular si el Ministerio de Hacienda preside el comité de estabilidad financiera. El hecho de que el Ministerio de Hacienda forme parte de este comité es importante para obtener el apoyo del gobierno a los cambios jurídicos necesarios y porque en caso de una crisis está en juego el dinero de los contribuyentes. Sin embargo, dicho liderazgo no siempre genera los incentivos adecuados para la toma de decisiones macroprudenciales, puesto que el gobierno puede tener conflicto de intereses con respecto a dichas decisiones. Esto es así porque la regulación macroprudencial a menudo es necesaria cuando la economía y el crédito están creciendo de manera vigorosa y se quiere evitar el aumento de vulnerabilidades que comportan un riesgo sistémico. En este escenario, es menos probable que el ministro de Hacienda favorezca el uso de instrumentos macroprudenciales dirigidos a desacelerar el crecimiento del crédito y, en general, de la actividad económica, en particular, durante periodos electorales.

Un tercer criterio vincula la separación entre la toma de decisiones de política y el control de los instrumentos de política macroprudencial en los distintos países de la muestra. Esta cuestión es importante porque cuanto mayor sea la separación, más débil tenderá a ser el control del cumplimiento de las decisiones de política. Además, esta separación hace que sea más difícil exigir a los órganos decisorios que rindan cuentas de sus acciones.

Además, determinamos si existe o no un órgano de coordinación independiente. Según el nivel de integración institucional existen diferentes entidades a cargo de las políticas macroprudenciales y, por tanto, es necesario establecer un órgano de coordinación para asegurar el flujo de datos e información, mantener un proceso eficaz de supervisión del riesgo y favorecer la formulación de una respuesta de política coherente para abordar los riesgos sistémicos.

4. El modelo Pacífico

En el modelo Pacífico tanto el banco central como el órgano de supervisión financiera tienen poderes de regulación prudencial (Apéndice 2). A pesar de los avances realizados en la creación de comités de estabilidad financiera en Chile y México, no está completamente claro cuáles son sus tareas y responsabilidades específicas de política macroprudencial. Además, tampoco queda claro cuál es la institución -el banco central o el comité- encargada de supervisar los riesgos sistémicos. El modelo del Pacífico también plantea el problema de cómo lograr una coordinación para el uso de los instrumentos estrechamente relacionados con la política monetaria, como el encaje legal que por ley está atribuido al banco central y otros instrumentos macroprudenciales que con frecuencia son responsabilidad de la autoridad supervisora en otros modelos.

Dado que existen varios órganos encargados de la aplicación de políticas macroprudenciales en el modelo Pacífico, también es difícil contar con un mecanismo de rendición de cuentas eficaz. Sólo en México existe una disposición legal específica que exige al Consejo de Estabilidad Financiera rendir cuentas, pues debe presentar un informe anual de la estabilidad del sistema financiero y las decisiones adoptadas por el Consejo. En Chile, el comité de estabilidad financiera no está sujeto a presentar informes y lo mismo ocurre en Colombia, Costa Rica y Perú, donde ninguna institución tiene legalmente asignada la función de política macroprudencial. Además, en todos los países del modelo Pacífico el gobernador del banco central no es responsable de mantener la estabilidad financiera, porque esta responsabilidad trasciende el alcance de su mandato. En el mejor de los casos, los informes de estabilidad financiera -publicados en Chile, Colombia, México y Perú- pueden incluir análisis de la estabilidad financiera. Los informes anuales preparados por las instituciones de supervisión financiera también pueden incluir análisis de la estabilidad financiera.

El papel del gobierno varía de un país a otro. En Chile y México, tras la creación de los comités de estabilidad financiera, el gobierno desempeña un papel clave en la política macroprudencial, dado que el Ministerio de Hacienda preside los comités pero, como se ha señalado, el comité solo tiene facultades para formular recomendaciones.38 En Colombia el gobierno también desempeña un papel importante, dado que el Ministerio de Hacienda está a cargo de la regulación del sector financiero y la Superintendencia Financiera rinde cuentas legalmente a este ministerio.39 A su vez, en Costa Rica, el Ministerio de Hacienda puede tener cierta influencia en la adopción de políticas macroprudenciales, dado que es miembro del Consejo Nacional de Supervisión del Sistema Financiero (Conassif), la entidad encargada de coordinar e integrar la regulación del sistema financiero.40 En Perú, por otra parte, el gobierno no desempeña ningún papel en materia de estabilidad financiera.

En la mayor parte de los países del modelo del Pacífico no existe separación entre el órgano que toma decisiones y la institución que las instrumenta. A pesar de la creación de los comités de estabilidad financiera en Chile y México, la decisión final respecto a las políticas macroprudenciales corresponde al banco central y al organismo de supervisión, porque conservan la autonomía consagrada en sus leyes. Colombia tiene un régimen único -en comparación con otros países-, porque el Ministerio de Hacienda es legalmente el encargado de la regulación financiera, y delega a la Superintendencia de Bancos y al Banco de la República la aplicación de las medidas de estabilidad financiera, incluidas de facto las políticas macroprudenciales. Otra excepción es Costa Rica, donde el Conassif está autorizado a adoptar algunas medidas de estabilidad financiera y el órgano de supervisión -que no está formalmente representado en el Conassif- y el banco central aplican esas decisiones. En Perú, la separación institucional asegura que cada institución tenga control de los instrumentos de política que la ley les asigna (véase Apéndice 2).

La falta de integración institucional en el modelo Pacífico puede limitar la eficacia de los mecanismos de seguimiento y mitigación de riesgos sistémicos. La separación de las funciones de banca central y de regulación dificulta el intercambio de información y la elaboración y la instrumentación de una política macroprudencial coherente. El consejo de estabilidad financiera establecido en Chile y México ayuda a mitigar estas deficiencias, dado que esta institución es la encargada de coordinar los esfuerzos para mantener la estabilidad financiera. A su vez, Costa Rica cuenta con un comité oficial que se creó para coordinar las políticas del sector financiero en general, aunque la coordinación de la política macroprudencial trasciende el alcance de su mandato.41 Perú ha establecido un comité de coordinación informal, pero este comité se encarga principalmente de fomentar el intercambio de información acerca de políticas monetarias, financieras y del sector público, mientras que en Colombia existe un comité de coordinación formal, pero sirve principalmente para intercambiar información del sector financiero y no tiene poder de decisión o recomendación.42

Por otra parte, la separación institucional que caracteriza al modelo Pacífico también tiene puntos fuertes. Por ejemplo, cada institución puede centrarse exclusivamente en su propio mandato; concretamente: conservar la estabilidad de precios y la solidez de las distintas instituciones financieras, lo que, a su vez, facilita la tarea de exigir al banco central y a los organismos de supervisión financiera que rindan cuentas de sus políticas monetaria y prudenciales. Además, la falta de integración institucional evita que exista una institución dominante que concentre amplios poderes y pueda ser vulnerable a riesgos de influencia política, sobre todo en los países que tradicionalmente han tenido instituciones débiles.

5. El modelo Atlántico

Dada la integración institucional entre el banco central y la superintendencia bancaria, muchas de las deficiencias observadas en el modelo anterior son atenuadas en el modelo Atlántico. Concretamente, dado que el banco central es el encargado de la regulación bancaria, la actividad dominante del sistema financiero en la América Latina, los riesgos sistémicos pueden supervisarse y mitigarse mejor en virtud de que se dispone de un mayor acceso a datos e información pertinente. Por otra parte, la mayor integración implica una concentración significativa de poder y exige la introducción de mecanismos compensatorios, como se examina en la sección siguiente. A nivel de países, existen varias distorsiones que se examinan a continuación.

En el modelo Atlántico el banco central está implícitamente a cargo de aplicar la política macroprudencial, aunque el marco institucional preciso varíe para cada país, como se señaló líneas arriba. Todos los países tienen el mandato de mantener la estabilidad financiera (véase el Apéndice 1), pero Brasil tiene varias características específicas que merece la pena describir (véase el Recuadro 2). Por ejemplo, existe el Consejo Monetario Nacional (CMN), que está liderado por el ministro de Hacienda, y que dispone de amplios poderes, incluido el de decisión en materia de política macroprudencial, siguiendo las recomendaciones del BCB y de la Comisión de Valores (CVM). En el BCB también se encuentra el comité de estabilidad financiera (Comef), que se encarga de realizar un seguimiento de los riesgos sistémicos relacionados con el sistema bancario y de elevar para consideración del CMN la aprobación de políticas macroprudenciales orientadas a hacer frente a estos riesgos. Los riesgos sistémicos que aparezcan en los mercados de valores o en otros sectores financieros no están legalmente dentro del alcance del Comef.

En este modelo no se define de manera explícita los requisitos de rendición de cuentas respecto a la política macroprudencial, incluso en Uruguay donde recientemente se ha establecido un comité de estabilidad financiera. Sin embargo, en la práctica, dado que el directorio del banco central en los tres países debe rendir cuentas respecto a su mandato y funciones, éste podría de facto dar cuenta de las medidas adoptadas para conservar la estabilidad financiera durante un periodo determinado. En Brasil, sin embargo, esta opción podría plantear algunas dificultades porque el CMN está facultado para tomar decisiones macroprudenciales pero no se encuentra obligado a rendir cuentas. En cambio, el BCB ejecuta las decisiones de política macroprudencial y realiza el seguimiento de la aparición e intensificación de los riesgos sistémicos en el sistema bancario por medio de su comité de estabilidad financiera.

En dos de los tres países con el modelo Atlántico, el gobierno desempeña un papel activo en la política macroprudencial. En particular, en Brasil, el gobierno nombra a todos los miembros y preside el CMN. En Uruguay el gobierno tiene representación minoritaria en el comité de estabilidad financiera, que también en este caso está presidido por el ministro de Hacienda. Esto último se explica porque este comité es también el encargado de la gestión de crisis. En Argentina, el gobierno no tiene representación en el directorio del banco central, que está facultado para adoptar una amplia gama de decisiones prudenciales aplicables a los bancos y podría dictar normas macroprudenciales. Sin embargo, en la práctica, el gobierno ha ejercido su influencia sobre el directorio del banco central y sus decisiones de política, lo que en definitiva ha implicado un alto índice de rotación de gobernadores del banco central.43

En principio, en el marco del modelo Atlántico no existe separación entre la formulación y la aplicación de políticas. En Uruguay, dado que el Comité de Estabilidad Financiera sólo tiene poder de recomendación, el banco central reglamenta y aplica la política macroprudencial. El Banco Central de la República Argentina tiene poder de decisión y de aplicación y, por tanto, estaría en condiciones de dictar normas e instrumentar políticas macroprudenciales, aunque no realiza un seguimiento ni establece procedimientos para mitigar riesgos en los mercados de valores. En cambio, en Brasil existe separación entre los órganos que adoptan y aplican decisiones macroprudenciales: el CMN está facultado para tomar decisiones y regular, mientras que el BCB y la CVM son los encargados de aplicar las políticas.

Dado el grado de integración de las entidades en el modelo del Atlántico, la coordinación no plantea grandes problemas. En Uruguay no hay ningún problema de coordinación, dado que la regulación y supervisión se realiza en la misma entidad: en el banco central. En Argentina podrían plantearse algunos problemas porque algunos ámbitos del sistema financiero no forman parte de las competencias del banco central (seguros y valores) y no existe ningún mecanismo de coordinación formal en estos ámbitos. En Brasil, el Coremec desempeña esta función de coordinación.

II. Sugerencias para mejorar las instituciones de política macroprudencial

Establecer un marco institucional efectivo para la política macroprudencial es necesario porque las fuentes del riesgo sistémico y su intensidad evolucionan con el correr del tiempo. Por una parte, hay consenso en cuanto a que los riesgos sistémicos interactúan con la situación macroeconómica prevaleciente, la cual es cambiante por naturaleza y esto determina la aparición de nuevos riesgos sistémicos que deben ser enfrentados. Además, la experiencia de los países avanzados muestra que la distribución de dichos riesgos puede cambiar con rapidez, en gran medida en respuesta a regulaciones que suelen mantenerse estáticas en el tiempo.

Un marco efectivo de política macroprudencial debe cumplir los siguientes requisitos: i) tener eficacia en la identificación, análisis y supervisión del riesgo sistémico; ii) motivar el uso oportuno de los instrumentos de política macroprudencial, creando mandatos claros que vayan acompañados de potestades legales y estricta rendición de cuentas, y iii) contar con oficinas de coordinación para la evaluación y la mitigación del riesgo sistémico, reduciendo vacíos y superposiciones legales que puedan existir, pero respetando la autonomía de las instituciones a cargo de la aplicación de las política macroprudenciales.

Tener un marco de política macroprudencial que cumpla tales requisitos es una tarea compleja, pues dicho marco debe ser parte compatible con las instituciones existentes que, en algunos casos, pueden tener provisiones legales difíciles de cambiar. En los países de la región el modelo Pacífico y el modelo Atlántico presentan diferentes puntos de partida para la instrumentación de un marco efectivo de política macroprudencial, lo cual sugiere un conjunto diferente de prioridades y de posibles reformas al marco institucional de estabilidad financiera. Algunas sugerencias se ofrecen a continuación.

1. Sugerencias para el modelo Pacífico

La separación institucional que caracteriza el modelo Pacífico plantea dificultades a la hora de identificar y mitigar el riesgo sistémico, ya que la información, los conocimientos y las potestades regulatorias están distribuidos entre distintos organismos (Nier et al, 2011). Además, es más difícil exigir rendición de cuentas por el desempeño de la política macroprudencial cuando el éxito depende de la cooperación de varias instituciones. Esta estructura institucional presenta, además, dificultades para lograr la cooperación entre dichas instituciones, respetando al mismo tiempo su autonomía operacional.

Como se indicó líneas arriba, la respuesta a estos desafíos en los países que tienen el modelo Pacífico ha sido el establecimiento de consejos de estabilidad financiera que reúnen a todos los organismos competentes, incluido el banco central, el regulador prudencial de los bancos, los reguladores de otras actividades financieras, la institución a cargo del seguro de los depósitos (si existe) y, por lo general, el gobierno (por medio del ministro de Hacienda). Estos consejos de estabilidad financiera constituyen un avance, pues permiten facilitar la supervisión y la cooperación en la mitigación del riesgo sistémico, y fomentan el intercambio de información.

Sin embargo, dichos consejos de estabilidad financiera tienen dificultades para ejercer las funciones que la ley les asigna y, por tanto, para rendir cuentas apropiadamente. El problema es que la ley sólo les da poderes para recomendar las políticas macroprudenciales, pero estas últimas son responsabilidad de las oficinas de supervisión y del banco central. Por tanto, en la práctica, la responsabilidad macroprudencial está distribuida entre varias oficinas que podrían no coordinar apropiadamente, e incluso presentarse una forma de la llamada "tragedia de los comunes", que se refiere a que las oficinas actúan con buena intención pero animadas por su propio interés y sin una coordinación adecuada, lo que conduciría a un resultado subóptimo.

Para resolver este problema sería útil conferir en la medida de lo posible potestades formales de decisión al comité de estabilidad financiera en lo que respecta a los instrumentos macroprudenciales concretos. Así por ejemplo, se podría asignar a dicho comité la capacidad legal de decidir y requerir el cumplimiento del establecimiento o los cambios al "colchón de capital dinámico" (dynamic capital buffer) establecido en los acuerdos de Basilea III. Así se complementarían las potestades actuales de expedir recomendaciones no vinculantes a las oficinas de supervisión. Más aún, para afianzar la fuerza de las recomendaciones de política y lograr que se les dé seguimiento, se podría incorporar provisiones que obligan a hacer públicas tales recomendaciones y someter a las superintendencias pertinentes a un mecanismo de "cumplimiento o explicación", que implica que, si la recomendación emanada del comité no es cumplida, la oficina pertinente debe explicar las razones que sustentan su posición de no cumplimiento. Por otra parte, la elaboración cuidadosa de las potestades del comité es particularmente importante cuando el principal objetivo del organismo regulador es la protección de los consumidores (depositantes), como en Perú, ya que esto puede crear conflictos con el objetivo del comité.

Estas recomendaciones son útiles, además, para establecer provisiones de rendición de cuentas, que hoy están ausentes del marco institucional existente en los países de la América Latina. Con este propósito, deberían hacerse públicas las deliberaciones que condujeron a la recomendación de política macroprudencial por parte del comité de estabilidad financiera, por ejemplo por medio de una publicación de las actas de la sesión correspondiente del comité. Dicha publicación incluiría también información de la votación de los miembros del comité en relación con las decisiones de política. Como complemento los comités de estabilización financiera emitirían informes regulares (quizás anuales) evaluando la marcha del sistema financiero en conjunto, destacando los riesgos sistémicos que los acechan, y los darían a conocer al congreso y lo diseminarían al público en general. Estos informes deberían prepararse en coordinación con los informes de estabilidad financiera que preparan los bancos centrales en Chile y México, aun si el informe de estabilidad financiera aún es una publicación independiente del banco central.

Otro tema importante es el papel que le corresponde desempeñar al gobierno en el comité de estabilidad financiera. La participación del gobierno en los consejos macroprudenciales es útil para contar con su cooperación, porque la mitigación del riesgo sistémico requiere una enmienda de la ley -por ejemplo, para ampliar las potestades regulatorias de los organismos prudenciales- o un cambio de impuestos o subsidios que están promoviendo la acumulación de riesgos sistémicos. La presencia del gobierno en el consejo también se justifica porque la política macroprudencial tiene por objetivo prevenir crisis cuyos costos son financiados característicamente con recursos de los contribuyentes. Sin embargo, una función dominante del gobierno puede crear riesgos, ya que la política macroprudencial, por definición, está sujeta a desafíos importantes de economía política, en la medida que es en particular importante en épocas de auge económico, cuando el gobierno tiene pocos incentivos para enfriar la economía con medidas macroprudenciales. En ese sentido, la presencia del gobierno favorece la inacción o una acción insuficientemente decisiva en las buenas épocas, cuando los riesgos se están acumulando. Una función dominante del gobierno en el consejo macroprudencial también puede socavar la autonomía política y operacional de los organismos implicados en la política macroprudencial, incluido el banco central (como en Chile).

Estas dificultades pueden mitigarse si la presidencia del consejo la ocupa el banco central y no el Tesoro, como ocurre en algunos países fuera de la región, como Australia y el Reino Unido (Nier et al, 2011). El papel dominante del banco central es útil para contrarrestar la economía política adversa a la que está sujeta la política macroprudencial, dado que el banco central suele ser una institución autónoma del gobierno en la mayoría de los países, que toma decisiones con horizontes que trascienden el periodo del poder ejecutivo. Dado que concentrar tanto poder en el banco central no es siempre deseable, una opción es que el banco central tenga una representación importante en el comité, con el correspondiente poder de voto, como en México, donde el banco central ocupa tres de los 10 puestos.

2. Sugerencias para el modelo Atlántico

En los países en que está enraizado el modelo Atlántico -integración institucional entre el banco central y las funciones prudenciales de regulación y supervisión bancaria- hay margen para aclarar el mandato de la política macroprudencial. También en este modelo es aconsejable establecer marcos de rendición de cuentas diferentes de los establecidos para la política monetaria, dejando en claro que el objetivo de la política monetaria es la estabilidad de precios, en tanto que el objetivo de la política macroprudencial es la estabilidad financiera. Si el mandato y los objetivos macroprudenciales no están definidos con claridad, es difícil asignar potestades regulatorias y elaborar un marco que permita exigir a las autoridades rendir cuentas de las medidas de política adoptadas.

Por tanto, es aconsejable instituir la búsqueda de la estabilidad financiera como el principal objetivo de las medidas del banco central en el ámbito de la supervisión y la regulación. En caso que el principal objetivo del banco central esté enmarcado dentro de la constitución, es necesario evitar que este objetivo y el de estabilidad financiera se contrapongan. Una opción es establecer por ley la separación de los objetivos de la política monetaria y de la política macroprudencial de manera que estén acordes con los objetivos globales del banco central. Sin embargo, es importante que la fijación del objetivo de estabilidad financiera que guíe al banco central en su actuación como supervisor y regulador no implique forzosamente la adopción de objetivos adicionales en el campo de la política monetaria. Más bien, en vista de las dificultades que plantea la posible existencia de "objetivos dobles" para la política monetaria, quizá sea aconsejable que la ley del banco central aclare que el principal objetivo de la política monetaria continúa siendo la búsqueda de la estabilidad de precios, en tanto que el de la política macroprudencial es la estabilidad financiera.44 De hecho, cuanto más sólido sea el cimiento institucional de la política macroprudencial, menos necesidad podría haber de que la política monetaria "le dé una mano" a la política macroprudencial para mantener la estabilidad financiera.

Una delimitación clara de los respectivos objetivos prioritarios también puede contribuir a establecer marcos de rendición de cuentas separados para la política monetaria y macroprudencial. Como se señala en FMI (2011a), dado que la política macroprudencial controla un riesgo extremo, y no un desenlace continuamente observable, como la inflación, los marcos de rendición de cuentas de la política macroprudencial tendrán que ser diferentes en cierta medida de los aplicados a la política monetaria. No obstante, se puede "tomar prestados" varios elementos críticos de los establecidos para la política monetaria. Por ejemplo, la comunicación de las deliberaciones que condujeron a determinadas decisiones de política, así como informes regulares trasmitidos al parlamento y al público que evalúan las principales fuentes de riesgo sistémico, analizan la eficacia de las medidas adoptadas para gestionar los riesgos sistémicos y esbozan las políticas tendentes a afrontar los riesgos nuevos o restantes. Al igual que la recomendación hecha en relación con el modelo Pacífico, un vehículo para presentar este análisis y explicar mejor las decisiones de las autoridades macroprudenciales es un informe de estabilidad financiera (remodelado), como el que preparan los bancos centrales. Esto puede complementarse con la publicación de las actas de las reuniones del organismo decisorio que toma las decisiones.

Igualmente, el establecimiento de un comité de estabilidad financiera dentro de la estructura del banco central, que sea distinto del comité de fijación de tasas o del directorio en pleno del banco central, puede ayudar a aclarar las distintas funciones del banco central en la tarea de mantener la estabilidad financiera y de precios.45 Además, si el banco central no tiene control regulatorio de todas las instituciones y mercados financieros relevantes, como ocurre cuando los reguladores del mercado de los seguros y del mercado de valores son organismos separados (Argentina y Brasil), los representantes de estos organismos pueden ser miembros de dicho comité. Esto puede ayudar a establecer acceso regular a información acerca de los mercados y las instituciones financieras no bancarias y contribuir a mitigar los riesgos sistémicos. La existencia de este comité haría posible la elaboración de una estrategia macroprudencial comprensiva que incluya a todas las instituciones financieras no bancarias. De esta manera, la autoridad macroprudencial estaría en capacidad de, por ejemplo, identificar cuando hay indicios de que el suministro de crédito o la acumulación de los riesgos sistémicos han pasado a instituciones o mercados no bancarios. Por último, como se anotó en relación con el modelo Pacífico, la participación del gobierno en el comité de estabilidad financiera es útil, pero un papel dominante del gobierno en ese comité (como ocurre en Uruguay y Brasil) plantea riesgos porque puede terminar socavando la independencia del banco central y generar inacción en el comité de estabilidad financiera frente a los riesgos sistémicos.

3. Sugerencias pertinentes para los dos modelos