nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E31, E52, C22.

INTRODUCCIÓN

La historia económica de Bolivia está inexorablemente vinculada a los drásticos desequilibrios monetarios que han generado desenfrenadas fluctuaciones en los precios. El que quizá sea el episodio de inestabilidad de precios más conocido ocurrió entre 1982 y 1985, cuando el país sufrió el primer caso registrado de hiperinflación no provocada por una guerra extranjera, una guerra civil o una revolución política interna. Entre enero de 1982 y enero de 1986 -fechas que marcan aproximadamente el comienzo y el fin de la peor etapa del periodo de hiperinflación- los precios aumentaron en más de 4 millones por ciento. Tan sólo en los últimos cuantos meses de ese periodo, de mayo de 1985 a enero de 1986, los precios aumentaron en más de mil por ciento.

A pesar de la notoriedad del periodo de hiperinflación, Bolivia ha experimentado otros episodios de inflación severa -notoriamente entre enero de 1953 y diciembre de 1956, cuando la inflación alcanzó casi 3 mil por ciento- aunque ninguno fue tan traumático como el que ocurrió durante el decenio de los ochenta. La inestabilidad política derivada de gobiernos débiles, políticas monetarias y fiscales mal gestionadas, y dificultades en los intentos por complacer a un electorado diverso y conflictivo son todas razones que podrían explicar la problemática evolución económica de este país. Sin embargo, aproximadamente desde 1990, y sin duda debido en parte a las lecciones aprendidas durante el episodio de hiperinflación, Bolivia ha gozado de un periodo de estabilidad de precios más o menos prolongado.

El presente artículo analiza la relación entre la inflación y la incertidumbre inflacionaria de 1937 a 2011. La incertidumbre inflacionaria se refiere al comportamiento impredecible de los precios en el futuro y no debe confundirse con la variabilidad de los precios, que, por definición, no genera ninguna incertidumbre económica como tal si dicha variabilidad es predecible. La incertidumbre acerca de los precios futuros hace más difícil la planeación de todos los agentes económicos -empresas, consumidores y gobierno-, ya que éstos no pueden predecir el valor real de los bienes y servicios, del dinero, de los préstamos y, en general, de ninguna de las obligaciones que deben cumplirse en el futuro. Varios autores1 han demostrado que la incertidumbre acerca de lo que la inflación habrá de ser en el futuro perjudica el desempeño económico, lleva a la mala asignación de recursos y crea ineficiencias a lo largo y ancho de una economía, por lo que se han hecho llamados a una mayor transparencia y rendición de cuentas de parte de las autoridades monetarias y fiscales acerca de las políticas económicas y su posible efecto en los precios.

Debido a sus experiencias con fluctuaciones de precios drásticas, el caso de Bolivia se presta para hacer un escrutinio minucioso acerca de la manera en que la inflación y la incertidumbre inflacionaria se han afectado y reforzado mutuamente en el transcurso de la historia. El objetivo del presente artículo es determinar la naturaleza de la relación entre la inflación y la incertidumbre. Si se determina que la inflación efectivamente afecta la incertidumbre, entonces las autoridades monetarias podrían considerar la posibilidad de elaborar políticas que mantengan a raya la inflación para poder reducir la incertidumbre acerca de los precios futuros.

Dado que la mayoría de los estudios que versan en la inflación en Bolivia de manera general se centran exclusivamente en el decenio de los ochenta, en este artículo amplío el horizonte de tiempo significativamente y analizo la inflación y la incertidumbre inflacionaria en este país desde 1937. Además de enfocarse en un periodo más amplio, el presente estudio contribuye a esta área de la bibliografía de varias otras maneras: i) emplea un índice de precios al consumidor construido a partir de la combinación de distintos índices compilados por las entidades bolivianas encargadas de registrar las estadísticas económicas oficiales. El resultado es el índice más completo disponible en el país y esta es la primera vez que se emplea para un análisis más profundo; ii) a diferencia de la mayoría de los estudios anteriores que emplean datos de series de tiempo limitadas, en este caso empleo observaciones mensuales que abarcan más de ocho decenios y efectúo un análisis del universo completo de datos y sus subconjuntos para poner a prueba la robustez de los resultados; iii) estima un modelo GARCH-M de inflación variable en el tiempo con el propósito de estimar si la inflación efectivamente afecta la incertidumbre de precios, y iv) es la primera vez que un estudio de este tipo se enfoca exclusivamente en Bolivia.

Este artículo está estructurado de la siguiente manera: la sección I contiene una breve descripción de las transformaciones sociales y políticas que se suscitaron en Bolivia durante los decenios de los cincuenta y ochenta y que pueden haber preparado el camino que llevó a la mala administración monetaria. Asimismo, extrae comparaciones con otros países que también se sobrepusieron a la hiperinflación durante el siglo pasado. La sección II contiene una breve reseña de la bibliografía que trata la relación entre la inflación y la incertidumbre. La sección III describe los datos y la manera en que se construyó el índice de precios a partir de este conjunto de datos. La sección IV describe las ventajas de emplear las técnicas GARCH para medir la incertidumbre. La sección V presenta los resultados empíricos y al final se ofrece algunos comentarios a modo de conclusión, incluyendo las consecuencias de políticas derivadas de los hallazgos.

I. Bolivia y otros casos de hiperinflación

El hecho de que Bolivia haya experimentado dos drásticos episodios de volatilidad de precios2 en un lapso de 30 años convierte a este país en un caso de estudio ideal para analizar las causas de este fenómeno. Dado que el objetivo de este artículo es más limitado -a saber, determinar el tipo de relación entre la inflación y la incertidumbre- no voy a profundizar en los motivos económicos y monetarios que detonaron la inflación, sino en los hechos sociales y políticos que pueden haber desempeñado un papel en la generación de las condiciones que dieron paso a la mala administración monetaria. Este trasfondo social y político de ambos periodos inflacionarios es lo que hace de Bolivia un caso de estudio singular e interesante que muestra la manera en que transformaciones significativas pueden tener consecuencias desastrosas si no se realizan tomando en consideración los efectos que pueden tener en el entorno económico de una nación.

Durante el decenio de los cincuenta Bolivia estaba inmersa en una revolución social sin precedentes. En abril de 1952 la junta militar que había gobernado Bolivia desde las fallidas elecciones del año anterior fue derrocada por una coalición de movimientos sociales y políticos. De entre los escombros, Víctor Paz Estenssoro se convirtió en Presidente -cargo que ocupó hasta 1956- y gobernó al país durante los años en que ocurrió la inflación más alta de Bolivia hasta aquel entonces.3 Entre las muchas transformaciones trascendentales que se efectuaron en el gobierno de Paz Estenssoro, cabe destacar la nacionalización de las minas de estaño más grandes del país;4 una reforma agraria radical que transfirió la propiedad de tierras a miles, quizá millones de campesinos, y la abolición del requisito de saber leer y escribir para tener derecho al voto. La hiperinflación del decenio de los ochenta también se presentó con una serie de profundas transformaciones políticas como telón de fondo. Esta vez, la democracia se restauró después de casi dos decenios de una dictadura militar y Hernán Siles Zuazo, el primer Presidente elegido por la vía democrática desde el derrocamiento de Paz Estenssoro en 1964 -el mismo Paz Estenssoro del decenio de los cincuenta, que estaba en su segundo mandato como presidente de Bolivia- se convirtió en líder de un país fragmentado con un sinfín de deudas sociales y políticas. En ambos casos, durante el decenio de los noventa y a principios de los ochenta, las consideraciones no económicas primaron en la política monetaria y fiscal, y esta falta de atención a los asuntos económicos pudo haber contribuido a la mala administración macroeconómica que en último término dio origen a dos de los colapsos económicos más severos que haya visto Bolivia en un breve tiempo.

Es interesante advertir que en otros países que padecieron hiperinflación en el siglo pasado, las transformaciones sociales y políticas -aunque de naturaleza distinta de las de Bolivia- también se destacaron por sus desequilibrios monetarios extremos. Tras la primera Guerra Mundial, Austria, Hungría, Alemania, Polonia y la Unión Soviética cayeron en las garras de la hiperinflación. Al encontrarse entre los países perdedores, Austria y Hungría tuvieron que hacer cuantiosos pagos por reparación a las potencias aliadas vencedoras. Estas obligaciones, junto con otros pagos de transferencias internas -en Austria, los pagos de transferencias a las personas desempleadas y en Hungría, los pagos de transferencias por medio de créditos ampliamente subsidiados para el sector privado- ejercieron una enorme presión en sus presupuestos públicos, lo cual a la postre derivó en hiperinflación hecha y derecha. En Alemania, las cuantiosas reparaciones impuestas después de la primera Guerra Mundial a la nueva y frágil democracia mediante el Tratado de Versalles hicieron que el Estado arrancara con una aplastante carga impositiva que la incipiente República de Weimar simplemente no supo manejar. El resultado fue la hiperinflación. En Polonia, la volatilidad de precios extrema fue resultado tanto de armar un nuevo país con los muchos fragmentos que quedaron después de la primera Guerra Mundial como de la guerra con la Unión Soviética, que duró hasta 1920. Por último, la Unión Soviética -creada en circunstancias extremadamente caóticas- se fundó mediante una cruenta revolución y guerra civil, y la hiperinflación se desató como resultado del caos monetario que siguió a la formación del nuevo país.

En todos los casos, las guerras extranjeras o civiles, las revoluciones o algún tipo de descontento social profundo son características comunes que parecen haber empujado a los países hacia la mala administración monetaria. Lo que hace que el caso de Bolivia sea inusual e interesante es que la inflación severa (decenio de los cincuenta) y la hiperinflación (decenio de los ochenta) ocurrieron en tiempos de paz -durante momentos de gran agitación social, sí, pero no mientras el país estaba enfrascado en una guerra civil o extranjera, lo cual demuestra que la mala administración macroeconómica también es posible en las naciones pacíficas, si bien plagadas de instituciones débiles y en proceso de aplicar reajustes estructurales profundos.5

II. Reseña de la bibliografía

La incertidumbre inflacionaria, sus enlaces con la inflación real y su efecto potencial en la actividad económica real se han analizado ampliamente en la bibliografía. Friedman (1977) fue el primero en sugerir que la inflación promedio puede ocasionar una mayor incertidumbre inflacionaria, idea que formalizó Ball (1992) en el contexto de un modelo en el que una mayor inflación lleva a un aumento en la incertidumbre acerca de las políticas monetarias futuras. Pourgerami y Maskus (1987) y Ungar y Zilberfarb (1993) señalaron desde distintos ángulos que un efecto negativo de la inflación en la incertidumbre puede ocurrir debido a que los agentes presentes en un entorno de inflación acelerada tienden a invertir más recursos en la predicción de la inflación, lo que reduce la incertidumbre. Thornton (2007) , al analizar la relación entre la inflación y la incertidumbre en las economías de mercado emergentes, halla apoyo en la hipótesis de Friedman y Ball, al igual que Grimme et al (2012) , quienes encuentran que también en el caso de los Estados Unidos una mayor inflación viene seguida de una mayor incertidumbre. La causalidad en dirección opuesta, concretamente, de la incertidumbre inflacionaria a la inflación, es una propiedad de los modelos basados en la configuración de Barro y Gordon, como la que se describe en Cukierman y Meltzer (1986) , quienes muestran que los aumentos en la incertidumbre inflacionaria incrementan la inflación óptima promedio al aumentar los incentivos para que los encargados de formular políticas creen sorpresas inflacionarias.

En cuanto a la relación entre la incertidumbre inflacionaria y la actividad económica real, algunos autores sugieren que la primera reduce la tasa de inversión al inhibir los contratos a largo plazo. Fischer y Modigliani (1978) son representantes de esta línea de investigación. Otros, como Pindyck (1991), argumentan que la incertidumbre inflacionaria aumenta el valor de opción de retrasar una inversión irreversible. Friedman (1977) describe la manera en que la incertidumbre inflacionaria reduce la eficiencia asignativa del sistema de precios, mientras que Dotsey y Sarte (2000), que ofrecen otra visión a la postura de Friedman, muestran que la variabilidad de la inflación puede aumentar la inversión mediante su efecto en el ahorro precautorio. Por último, Cecchetti (1993) sugiere que no es probable que un modelo de agente y de equilibrio general representativo arroje un resultado inequívoco convincente del efecto de la incertidumbre acerca de la actividad económica real.

Por el lado empírico, algunos estudios han investigado la relación entre la inflación y la incertidumbre inflacionaria, mediante la adopción de un marco de trabajo econométrico del tipo GARCH. La evidencia de estos modelos es heterogénea (véase un estudio en Davis y Kanago, 2000). Algunas contribuciones específicas para países aislados y para una muestra de corte transversal de países se encuentran en Engle (1982), Della Mea y Peña (1996), Grier y Perry (2000), Fernández (2001), Kontonikas (2004), Rahman y Serletis (2009) y Caporale et al (2010) . Otros trabajos emplean un enfoque VAR: Conrad y Karanasos (2005) , Benati y Surico (2008), Peng y Yang (2008), Cogley et al (2009) y Chua y Kim (2011) son trabajos representativos.

Los estudios de Bolivia y la inflación se han enfocado exclusivamente en el episodio de hiperinflación del decenio de los ochenta. Trabajos representativos son el de Sachs (1987) , que analiza la cronología de la hiperinflación y el mecanismo de estabilización que se instrumentó entre 1980 y 1986, y el de Morales (1987) , que describe los sucesos económicos y políticos que llevaron a la hiperinflación y la nueva economía política que surgió del proceso de estabilización. Asilis et al (1993), quienes también tratan el decenio de los ochenta, analizan la demanda de dinero y hallan que tanto la inflación esperada como la incertidumbre inflacionaria influyen en gran medida en la demanda de dinero.

En el presente artículo, analizo la relación entre la inflación promedio y la incertidumbre inflacionaria durante el periodo 1937-2011. Para lograr este objetivo, se utilizan métodos GARCH-M para estimar medidas de la incertidumbre inflacionaria; la variable "inflación", en niveles, se introduce en la ecuación de varianza del modelo GARCH-M para determinar si la incertidumbre efectivamente es afectada por la inflación.

III. Datos: compilación de un índice de precios

El Banco Central de Bolivia (BCB) y el Instituto Nacional de Estadística (INE) comenzaron a compilar un índice de precios al consumidor para la ciudad de La Paz6 a fines del decenio de los treinta (http://www.bcb.gob.bo/?q=indicadores/inflacion). Con el paso del tiempo comenzaron a construirse otros índices de precios y gradualmente empezaron a considerar otras ciudades del país.7 En total, se desarrollaron nueve índices en el curso de aproximadamente 70 años, aunque en este artículo sólo se emplearon seis de ellos.8 La razón por la que se emplearon seis índices radica en el hecho de que el BCB y el INE suspendieron la construcción de los índices más antiguos cuando inició la compilación de un nuevo índice, por lo que no está disponible un índice consolidado que abarque desde el decenio de los treinta hasta la actualidad. Aquí, lleno esa brecha al presentar un solo índice de precios al consumidor mensual e ininterrumpido para el periodo que va de enero de 1937 a diciembre de 2011, mismo que se elaboró a partir de seis índices construidos durante ese periodo.9

La metodología empleada en la compilación de un solo índice basado en los seis índices utilizados es bastante sencilla: el índice único se construye sobre la base de los valores que tendría el índice inicial -el que comienza en 1937- si las tasas de cambio mensual de los demás índices se aplicaran a este índice inicial después de que se dejó de compilar en 1956. A continuación, los valores resultantes se estandarizan al establecer enero de 2000 como mes base. El apéndice presenta el índice de precios, junto con las tasas de inflación anual.

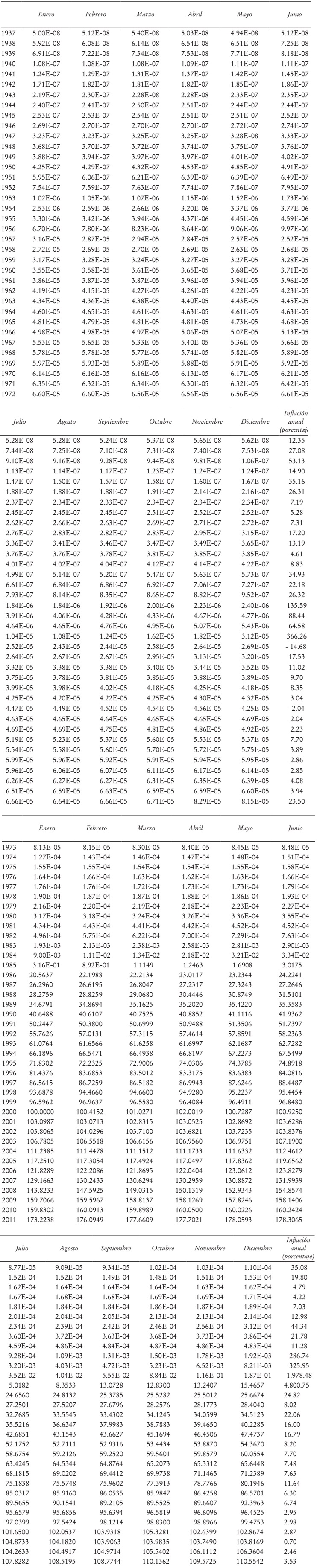

Una serie continua e ininterrumpida de precios desde 1937 ofrece un atisbo único a la evolución de Bolivia a lo largo de varios decenios de experimentación con la política económica. El Cuadro 1 registra el resumen estadístico de la tasa de inflación en cada una de los decenios a los que corresponde el índice.

CUADRO 1. Resumen de las tasas de inflación por decenioa

aTodas las tasas están expresadas en porcentaje. Todos los cálculos se basan en el IPC compilado por el autor.

bEstimado entre diciembre del último año y enero del primer año del decenio

cPara la década de 1930, los valores reflejan el periodo de enero de 1937 a diciembre de 1939.

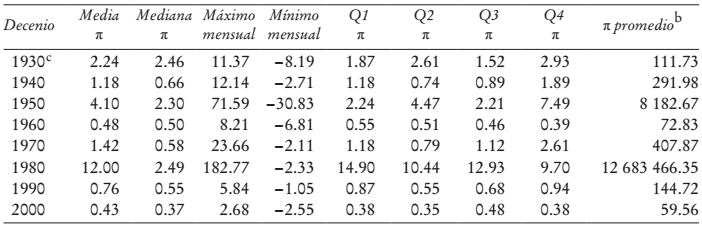

Como ilustra el Cuadro 1, el país experimentó fluctuaciones significativas en las tasas de inflación a lo largo de los años. El peor decenio -que no es ninguna sorpresa ya que tan sólo en 1985 la inflación anual superó el 4 800%- fue la de 1980, cuando las tasas mensuales constantemente alcanzaron dos y tres dígitos y la tasa de inflación del decenio en sí fue de casi 13 millones por ciento. Cuando se calcula la inflación durante el periodo que va de enero de 1937 a diciembre de 2011, la tasa es más asombrosa todavía: ¡366 mil millones por ciento10 El decenio de 1950 también fue un decenio de fluctuaciones de precios significativas, pero palidece junto al de 1980. Desde 1990 las tasas se han mantenido en cifras bajas de un dígito, con lo que han igualado, y con frecuencia superado, las de los países vecinos. La Gráfica 1 traza la tasa de inflación mensual, junto con la tasa de crecimiento de un año a otro correspondiente para el periodo 1938-2011.

Una inspección visual sugiere que hubo una variabilidad significativa en las tasas de inflación hasta mediados del decenio de los ochenta, cuando por fin terminó el periodo de hiperinflación. A mediados del decenio de los cincuenta y durante el de los ochenta, la economía se caracterizó por repuntes drásticos en la inflación, que coincidieron con dos periodos en los que el desequilibrio monetario alcanzó su punto máximo. Desde fines del decenio de los ochenta, las tasas de inflación de un solo dígito han sido la norma, desde que una serie de gobiernos sucesivos empezaron a poner la estabilidad de precios al centro de la política monetaria y el país entró en un ciclo autorreforzante de baja inflación y baja incertidumbre. Curiosamente, incluso con el gobierno actual de Evo Morales, la postura estricta en contra de la inflación de sus predecesores se ha mantenido, lo cual representa un marcado contraste con los hechos económicos y políticos de los decenios de los cincuenta y ochenta, cuando otros gobiernos populistas -en muchos sentidos, muy parecidos al actual- realizaron reformas estructurales importantes sin considerar las finanzas públicas, lo que generó episodios severos de hiperinflación que derivaron en la abrupta conclusión de sus regímenes. Parece ser que los reformistas de la actualidad emprenderán proyectos sociales y políticos ambiciosos, pero, conscientes de la suerte de quienes no aprendieron las lecciones económicas en su momento, no transigirán con la estabilidad monetaria del país.11

IV. El uso de las técnicas GARCH para medir la incertidumbre

Para probar el efecto que tiene la incertidumbre inflacionaria en la inflación promedio se requiere la construcción de una medida específica de la incertidumbre. Las técnicas GARCH han demostrado ser útiles para generar estimaciones de la incertidumbre ya que estiman un modelo de la varianza de innovaciones impredecibles en una variable, en lugar de sólo calcular una medida de variabilidad basada en resultados pasados. Como es conocido, puede haber diferencias marcadas entre la variabilidad y la incertidumbre, dependiendo de si la variabilidad es predecible o no. Las estimaciones GARCH concuerdan bien con el concepto de la incertidumbre y no se nublan por la posibilidad de que las fluctuaciones predecibles no creen una verdadera incertidumbre económica. Debido al uso de los modelos paramétricos, las técnicas GARCH son útiles al menos por otras tres razones. En primer lugar, la estimación de los modelos GARCH proporciona una prueba explícita de si el movimiento en la varianza condicional de una variable a lo largo del tiempo es estadísticamente significativo. Es decir, se puede elaborar una prueba para poner a prueba la hipótesis nula de que la incertidumbre es constante a lo largo del periodo al que corresponde la muestra. En segundo lugar, el GARCH permite la estimación simultánea de las ecuaciones de la varianza condicional y las ecuaciones de la media para las variables de que se trata y, como lo demuestra Pagan (1984), cuando se trabaja con regresores generados, la estimación simultánea es más eficiente que un proceso de dos pasos. Por último, y como lo demuestra Engle (1982), cuando la variable de interés exhibe una heteroscedasticidad condicional significativa -como en el caso de la medida de la incertidumbre utilizada en el presente artículo- los beneficios de utilizar modelos GARCH en lugar de modelos de mínimos cuadrados ordinarios (MCO) son definitivamente considerables.

En la mayoría de los modelos GARCH que se usan ampliamente, la varianza condicional se define como una función lineal de varianzas condicionales rezagadas y valores pasados al cuadrado del residual de la ecuación de la media. Formalmente, dejemos que π t sea una secuencia de valores de la inflación mensual; que ε t sea una serie de innovaciones que se supone son variables aleatorias independientes e idénticamente distribuidas (i.i.d.) con media cero y que σ t 2 sea la varianza de dada la información en el momento t, de modo que el modelo GARCH (p, q) para la inflación π t se define de la siguiente manera:

(1)

(1)

en la que p, q = 0, 1... son enteros y α 0 > 0, α i ≥ 0, α j ≥ 0, i = 1, ... p , j = 1, ...q denotan parámetros del modelo.

El signo de σt2 en la ecuación de la inflación del modelo GARCH-M determina el tipo de efecto que la incertidumbre tiene en la inflación promedio. Asimismo, cuando se incluye π t en la ecuación de la varianza, se pone a prueba el efecto de la inflación en la incertidumbre promedio.

V. Resultados

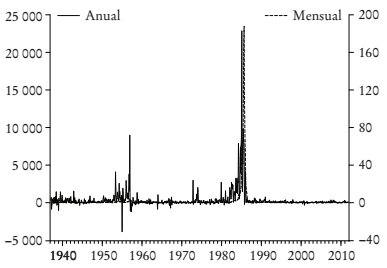

Primero, se específica un modelo de MCO de una sola ecuación para la inflación a fin de poner a prueba la hipótesis nula de que cada variable tiene una raíz unitaria y una varianza condicional constante. La muestra está conformada por datos mensuales del periodo 1937:08-2011:12. La inflación es la diferencia mensual anualizada del logaritmo del índice de precios al consumidor [π t = log(IPC t /IPC t −1 ) * 1200]. El Cuadro 2 presenta como regresores una ecuación de MCO de la inflación con seis intervalos de inflación, una variable ficticia (dummy) para controlar por los dos periodos de volatilidad de precios extrema (durante los decenios de los cincuenta y ochenta) y un término promedio móvil de orden 12.12

CUADRO 2. Regresiones por MCO de inflación (agosto de 1937 a diciembre de 2011)a

a La muestra consta de 893 observaciones mensuales. πt es la tasa de inflación calculada a partir del índice de precios al consumidor. Los estadísticos T se expresan entre paréntesis. Q(4) y Q(12) son los estadísticos Ljung-Box para la correlación serial de orden cuatro y doce en los residuales. Q 2(4) y Q 2(12) son los estadísticos Ljung-Box para la correlación serial de orden cuatro y doce en los residuales al cuadrado. Todos los datos provienen del Banco Central de Bolivia (www.bcb.gob.bo/?q=indicadores/).

Los resultados que arrojan los MCO indican que la inflación se explica mejor con base en el episodio de fluctuaciones de precios más inmediato. La inflación con un periodo de un intervalo es significativa y positiva, y el coeficiente (0.40) apunta a que tiene una fuerte influencia en la inflación actual promedio. La inflación con cuatro y seis intervalos también es significativa y positiva, pero su efecto combinado no es tan importante como el efecto de π t − 1. Los residuales no están correlacionados (estadístico Q = 0.20 a 4 intervalos y 13.87 a 12 intervalos), pero los residuales cuadrados muestran la volatilidad agrupada de un proceso ARCH.

La estacionariedad del proceso inflacionario se confirma mediante la prueba de Dickey-Fuller aumentada (DFA). Se incluye una constante pero no una tendencia en el tiempo, de acuerdo con la recomendación de Dickey et al (1986). Además de analizar el índice de precios, también se prueban la tasa de inflación promedio mensual y la medida de la incertidumbre inflacionaria para cuatro periodos distintos: el periodo que corresponde a la muestra entera (1937:08-2011:12), el periodo anterior a la hiperinflación (1937:08-1981:12), el periodo de hiperinflación (1982:01-1989:12) y el periodo actual (1990:01-2011:12). El Cuadro 3 registra estos resultados.

CUADRO 3. Pruebas de raíz unitaria de Dickey-Fuller aumentada

a El índice de precios y σ 2 están expresados en logaritmos.

** y * denotan significancia al nivel de 1 y 5%, respectivamente.

De acuerdo con los estadísticos de prueba de MacKinnon (1991), la prueba DFA muestra que no se puede rechazar la no estacionariedad para los niveles de todas las variables.13 Cuando se diferencian los datos, la no estacionariedad puede rechazarse para todas las series de datos analizadas. Esto indica que todas las series de datos son integradas de orden uno, o I(1).

Dado que la correlación de los residuales al cuadrado es un tanto persistente, se utiliza una especificación GARCH(1,1) de las varianzas de error en πt . El modelo GARCH(1,1)-M bivariado para la inflación es:

(2)

(2)

(3)

(3)

La ecuación (2) describe la tasa media de la inflación en función de seis intervalos de inflación, un término promedio móvil de orden 12 y la varianza condicional de la inflación. Se incluye una variable ficticia para controlar por los periodos de hiperinflación de mediados del decenio de los cincuenta y principios de los ochenta. Se supone que el término de error, ε t , tiene una media de 0. La ecuación (3) da la varianza condicional de la inflación (σt2), que es la medida de la incertidumbre inflacionaria derivada de las series de tiempo. Además de la volatilidad del periodo anterior (εt2− 1) y la varianza pronosticada del último periodo (σt2− 1), la inflación (πt ) se incluye para determinar si afecta o no la incertidumbre. La especificación GARCH(1,1) implica que la varianza de error condicional de la inflación sigue un proceso ARMA(1,1). El sistema se estima mediante el algoritmo de optimación numérica de Berndt et al (1974) para calcular las estimaciones de máxima probabilidad de los parámetros. Bollerslev (1986) demuestra que, según los supuestos de este artículo, la estimación BHHH de la matriz de covarianza asintótica de los coeficientes será congruente. Dado que la muestra entera consta de más de 500 observaciones, las estimaciones de los estadísticos t asintóticos deberían ser relativamente precisas. El efecto que tiene la incertidumbre inflacionaria en la inflación se pone a prueba al considerar β 7 , el coeficiente de la varianza condicional de la inflación en la ecuación (2). Un coeficiente positivo y significativo apoyaría la hipótesis de Cukierman y Meltzer, mientras que un coeficiente negativo y significativo mostraría que un aumento en la incertidumbre lleva a tasas de inflación más bajas.

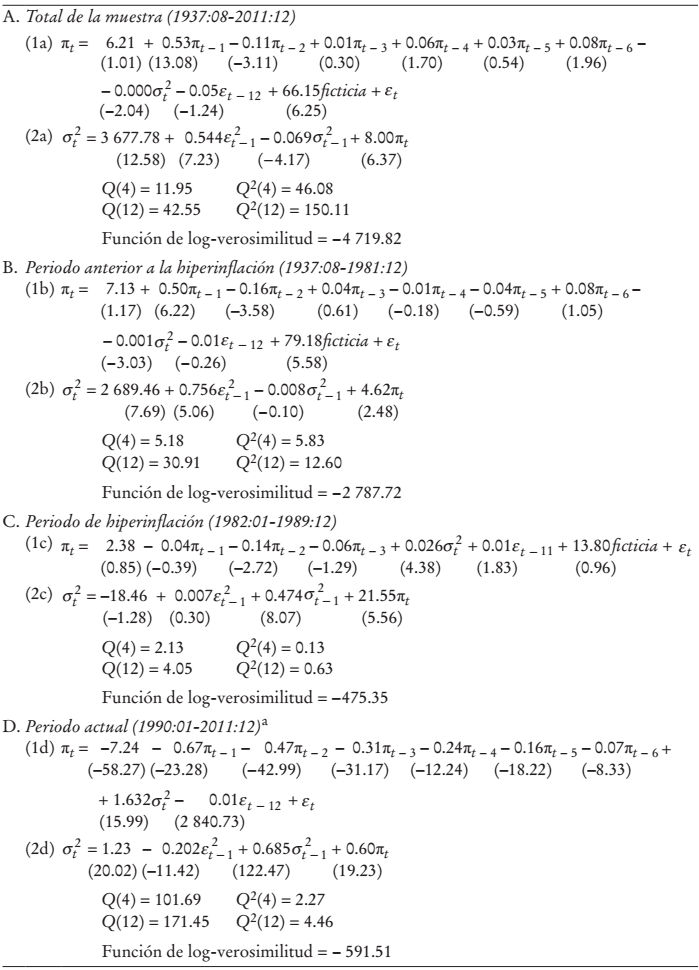

El Cuadro 4 presenta las estimaciones del modelo GARCH(1,1)-M antes mostradas para cuatro periodos distintos: el periodo que corresponde a la muestra entera (1937:08-2011:12), el periodo anterior la hiperinflación (1937:08-1981:12), el periodo de hiperinflación (1982:01-1989:12) y el periodo actual (1990:01-2011:12). Las ecuaciones de varianza media y varianza residual se registran en las ecuaciones (1) y (2) para cada periodo.

CUADRO 4. Sistema GARCH(1,1)-M para la inflación, 1937:08-2011:12

a No incluyen la variable ficticia de la inflación. No hay casos de inflación prolongada ni severa durante este periodo.

Los resultados de cada periodo son similares, lo que es prueba de que el índice de precios unificado es, en efecto, un buen indicador de las fluctuaciones de precios que se han dado en el país desde 1937. Para la muestra entera y los periodos anteriores a la hiperinflación, la inflación se explica mejor por el episodio de fluctuaciones de precios más reciente, es decir, la inflación con un periodo con un intervalo, que es positivo y significativo a niveles estándar de confianza. El coeficiente de la inflación con dos intervalos en ambas muestras es significativo y negativo, pero el tamaño de su coeficiente es marcadamente menor que el coeficiente de la inflación con un intervalo, lo que refleja el mayor efecto que tiene π t − 1 en la inflación actual. En el caso del periodo de la hiperinflación y del periodo actual, la ecuación de la media se debe interpretar con cautela. En ambas muestras, la inflación en periodos anteriores tiene un efecto negativo y mayormente significativo en la inflación actual promedio, lo que implica que la inflación del pasado tiene un efecto reductor en π t , lo que quizá es un reflejo de que no es probable que la inflación anormalmente alta en el pasado inmediato se repita en la actualidad. Otra interpretación es que se han aprendido las lecciones del pasado y que no es probable que los encargados de formular políticas hoy en día cometan los errores de sus predecesores, cuyas decisiones generaron tasas de inflación mayores a las normales. En lo que respecta a la manera en que la incertidumbre afecta la inflación, para el periodo que corresponde a la muestra entera y los periodos anteriores a la hiperinflación, el término GARCH es negativo y significativo, pero el tamaño del coeficiente -que es prácticamente de 0 en ambos casos- hace casi inconsecuente cualquier interpretación. Sin embargo, para el periodo de hiperinflación y el periodo actual, el término GARCH es positivo y significativo y, en ambos casos, el tamaño del coeficiente implica que la incertidumbre en cuanto a los precios futuros ciertamente tiene un efecto en la inflación actual, lo que apoya la teoría de Cukierman y Meltzer.

Los parámetros GARCH(1,1) en las ecuaciones de varianza residual son significativos en gran medida, con la notoria excepción del periodo anterior a la hiperinflación, en el que el término GARCH es insignificante, y el periodo de hiperinflación, en el que el término ARCH también es insignificante. En todos los casos, la variable de la inflación que se incluye en la ecuación de la varianza es positiva y significativa, lo que indica que una tasa de inflación menor reduce la incertidumbre acerca de los precios futuros.

Los estadísticos Ljung-Box Q también se presentan en 4 y 12 intervalospara los niveles y cuadrados de los residuales estandarizados para los cuatro sistemas GARCH(1,1)-M que se muestran en el cuadro 4. Los resultados de la prueba muestran que los modelos basados en series de tiempo para la media condicional y el modelo GARCH(1,1) para la varianza residual condicional captan adecuadamente la distribución de las perturbaciones.

Cuando se resumen los resultados, los hallazgos parecen sugerir que la incertidumbre afecta la inflación pero la dirección de este efecto no es precisa, como se puede apreciar en los resultados divergentes de esta variable en la ecuación de la media para los cuatro periodos analizados. Sin embargo, el efecto que tiene la inflación en la incertidumbre es congruentemente positivo y significativo en todas las muestras, como se observa en la ecuación de la varianza para cada uno de los subperiodos analizados, lo que da credibilidad y sustento a la hipótesis de Friedman-Ball que recomienda una tasa de inflación menor como una manera de reducir la incertidumbre acerca de los precios futuros. Por último, cabe señalar que los resultados relacionados con el efecto de la inflación en la incertidumbre son congruentes independientemente de si se analiza o no el periodo entero, o de si se consideran subperiodos durante estos años. Esta congruencia de los hallazgos da credibilidad al índice de precios presentado en este artículo y a su capacidad para reflejar las variaciones de precios reales que se han dado en el país desde el año 1937.

CONCLUSIONES

Este artículo presenta un índice de precios al consumidor mensual para el periodo enero de 1937-diciembre de 2011. El índice se construyó a partir de seis índices oficiales elaborados por el Banco Central de Bolivia y el Instituto Nacional de Estadística. De este índice se obtuvieron tasas de inflación mensual anualizada y se estimó un modelo GARCH-M de la inflación con parámetros variables en el tiempo para investigar su relación con las medidas de la incertidumbre inflacionaria resultantes. El análisis se hizo controlando por los periodos de hiperinflación que vivió el país durante los decenios de los cincuenta y ochenta.

Los principales hallazgos son los siguientes: tanto la inflación como la incertidumbre inflacionaria han disminuido a un ritmo constante desde fines del decenio de los ochenta, cuando por fin terminó el periodo de hiperinflación. Si bien la incertidumbre parece afectar la inflación, el efecto de la inflación en la incertidumbre es más fuerte y más congruente, lo que apoya la hipótesis formulada, por separado, por Friedman y Ball. Este resultado es verdadero independientemente de si se consideran el periodo entero o los subperiodos comprendidos entre 1937 y 2011, lo que es prueba de la confiabilidad del índice utilizado en este trabajo.

Este análisis sugiere que una postura fuertemente antiinflacionaria parece ser la manera más conducente a reducir la incertidumbre acerca de la inflación futura. Por ende, parece que el BCB, de acuerdo con la hipótesis de Friedman-Ball, quizá pueda reducir la incertidumbre inflacionaria al mantener tasas de inflación bajas y estables.