nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C14, C38, G11, G14, G32.

Introducción

En este artículo se estudia el efecto de los choques surgidos en mercados externos dentro de las economías nacionales de varios países de la América Latina. Tradicionalmente, el contagio se ha medido como el cambio en el coeficiente de correlación de varias economías, después de un choque en un país; aquí aplicamos dos indicadores distintos: las cópulas y los eventos extremos. Son diversas las explicaciones y los canales de trasmisión de estos choques. La medición de estos hechos, en este documento, está restringida a las repercusiones que generan en el mercado bursátil.

La manera tradicional de medir el contagio de los mercados financieros ha sido por medio de los cambios observados en el coeficiente de correlación de Pearson. Si el coeficiente de correlación es mayor durante los periodos de crisis, en relación con los valores de los coeficientes en el periodo anterior y en el posterior, entonces se concluye que hubo contagio; esto es, se compara el coeficiente de correlación condicional con el no condicional. Forbes y Rigobon (2002) señalan que, cuando existe heteroscedasticidad, la prueba indica que hubo contagio cuando en realidad la integración entre los países sigue siendo la misma; señalan que el "contagio" puede ser consecuencia de la gran "interdependencia" que existe entre dos economías en todos los estados de la naturaleza. Boyer, Gibson y Loretan (1999), Loretan y English (2000) y Costinot, Roncalli y Teileyche (2000) presentan situaciones en las que el coeficiente de correlación indicaría la presencia de contagio cuando no existe un cambio en la dependencia de las economías.

Por otra parte, existe una propuesta que señala que todo choque que incremente la probabilidad de un evento extremo, dada la ocurrencia de otro en una economía externa, debe ser considerado contagio debido a que el coeficiente de correlación (al ser constante) no capta la posibilidad de que un evento extremo ocurra en la economía nacional.

Este artículo ha sido dividido en cuatro partes. En la sección I se presenta los estudios anteriores acerca de contagios en la América Latina y las posibles causas de las crisis. En la segunda se muestra un primer indicador: los coeficientes de correlación de los mercados de valores. En la tercera se utiliza las cópulas para medir el grado de dependencia entre varios países latinoamericanos. En la cuarta se mide el efecto de un evento extremo en el resto de las bolsas. Al final se presenta las conclusiones.

I. Antecedentes históricos

Los eventos de trasmisión de choques adversos (contagio) y de pánicos financieros tienen larga data en economía. Reinhart, Kaminsky y Vegh (2002) señalan que los contagios financieros impulsados por anuncios de devaluación o incumplimiento en los pagos de deuda (default) han ocasionado inmediatas reacciones adversas en cadena durante los pasados 200 años, incluso sugieren la posibilidad de que este periodo sea mayor.11 El primer episodio de incumplimiento o mora se lo atribuyen a Perú en 1826. Perú proclamó su independencia en julio de 1821, en diciembre de 1824 se firmó la capitulación del ejército español, en abril de 1826 se anuncia la mora. Reinhart et al (2002) afirman que el mecanismo de trasmisión fue el mercado inglés de tenedores de deuda de la América Latina, por medio de éste se afectó el precio de la deuda de otros países recién independizados; a fines de 1828 todos los países de la América Latina a excepción de Brasil cayeron en moratoria. En el mismo sentido, Bordo y Eichengreen (1999) señalan que en 1825 los capitales británicos sufrieron la primera crisis debido a que realizaron malas inversiones en acciones y bonos comprados en la América Latina; estos autores realizan una revisión de otras crisis financieras. La segunda se dio en 1873, después de los préstamos de los decenios de 1850 y 1860 que tenían por finalidad financiar la construcción de ferrocarriles. La tercera se inició en el decenio de los ochenta, que tuvo por objetivo financiar el desarrollo de Argentina y Uruguay; la crisis se presentó en 1890 llevando a la insolvencia del Baring's. Taylor (2003) hace una revisión de las emisiones de deuda soberana desde la independencia de los países de la América Latina, y también hace un recuento de los incumplimientos de deuda.

Las crisis de la América Latina no fueron las únicas ni las primeras. Haulman (2008) señala que "el pánico" de 1819 habría sido la primera y más profunda crisis del siglo XIX; por su parte, Bordo y Eichengreen (1999) señalan que los créditos otorgados en los Estados Unidos, en los decenios de 1820 y 1830, terminaron con la depresión de 1837‑1843. La siguiente crisis se presentó en el decenio de los noventa, causada por la fuga de capitales ante el temor de que se abandonara el patrón-oro. Bordo (2003) analiza las crisis financieras en los Estados Unidos y en Inglaterra; señala que en los pasados 200 años (hasta 2003) los Estados Unidos habían tenido 20 desplomes en su mercado de valores. En el caso de Inglaterra, padeció la burbuja de los Mares del Sur (South Sea Company) que estalló en 1720. Bordo (2003) afirma que el regreso del patrón‑oro (convertibilidad) en el segundo decenio del siglo XIX, seguido por una política monetaria laxa y de inversiones especulativas, llevaron a la crisis financiera de 1825‑1826; Neal (1998) sostiene las mismas propuestas, pero además compara esta crisis con otras ocurridas en el mismo país en los periodos de posguerra mundial. Klindenberg y Aliber (2005) construyen una clasificación de las 10 grandes crisis financieras; la primera es la Burbuja de los Tulipanes en 1636, en Holanda. En 1720 clasifican a dos: la de los Mares del Sur y la de la Compañía Mississippi (Mississippi Company) elaborada por John Law.

Rigobon (2002) y Li (2009) afirman que los primeros en utilizar el cambio en el coeficiente de correlación como una medida de contagio fueron King y Wadhwani (1990). Estos autores establecieron un modelo de expectativas racionales en el que los agentes económicos utilizan información imperfecta para determinar los precios. En este modelo, dos mercados de valores operan con diferentes horarios (mientras uno está cerrado, el otro puede estar negociando); los precios de los activos (en cada uno de los mercados) dependen de información pertinente (de los fundamentos) generada en su propio mercado, de información generada en el otro mercado y de los errores idiosincrásicos. Los agentes intentan inferir la información pertinente del otro mercado por medio de los cambios en los precios de negociación. Al contener información idiosincrásica, la variación de los precios causada por ésta será tomada como un cambio en información pertinente por el otro mercado (debido a que no puede observarla directamente) y se producirá un incremento de precios; provocando el incremento de la correlación y, consecuentemente, del contagio. Se proponen dos escenarios: i) existe una sobreposición parcial de las horas de negociación; ii) cuando un mercado está abierto, el otro está cerrado. En el aspecto empírico, estiman la volatilidad intradiaria durante las horas que operan simultáneamente las bolsas de Nueva York y Londres, encuentran que el coeficiente de correlación de los índices de mercado se incrementa de 0.270 a 0.379. Señalan los autores que el día del desplome (19 de octubre de 1987) una hora después del inicio de las operaciones, más de la tercera parte de las acciones que componen el índice Dow Jones no pudieron iniciar su negociación, por lo que el mencionado índice puede estar distorsionado. En su análisis, estiman el coeficiente de correlación para tres periodos: i) del 1 de julio al 16 de octubre de 1987; ii) del 19 de octubre al 30 de noviembre de 1987, y iii) del 1 de diciembre de 1987 al 28 de febrero de 1988. Dependiendo de la información utilizada,2 el coeficiente de correlación se incrementa de 0.270 a 0.478 (0.379),3 del primer al segundo periodo, y desciende a 0.194 al tercer periodo; durante la semana del desplome el coeficiente se incrementó hasta 0.750 (0.649).4 Debemos resaltar que el periodo de crisis fue determinado por los autores (exógenamente).

Los antecedentes del estudio de los mercados externos mediante el coeficiente de correlación pueden remontarse al decenio de los setenta del siglo XX, incluso a años anteriores. En el decenio de los sesenta se tenía por sentado que la inversión internacional se determinaba por el diferencial de tasas de interés; los capitales se movían hacía el país que mayor tasa de interés presentara. La inversión extranjera en países que no tenían el mayor diferencial se consideraba una excepción a la regla; en este sentido, comenzó a observarse inversión europea en los Estados Unidos,5 lo que llamó la atención.

Grubel (1968), Lee (1969) y Levy y Sarnat (1970) desarrollan modelos en los que proponen las ventajas de la diversificación internacional;6 lo que explicaría el hecho de que se mantuviera inversiones en países con diferentes tasas de interés. En el artículo de Grubel se construye una cartera con 11 países; sólo cinco de los coeficientes de correlación mensual son estadísticamente significativos en el periodo 1959‑1966: los Estados Unidos con Canadá (0.70), con el Reino Unido (0.24), con la Alemania Occidental (0.30), con Francia (0.19) y con Holanda (0.21). En el artículo de Levy y Sarnat (1970) se construye una cartera óptima de un conjunto de 28 países, entre los que se encuentran los cinco recién mencionados y cuatro latinoamericanos; los coeficientes de correlación anual en el periodo 1951‑1967 no fueron sometidos a pruebas estadísticas. El coeficiente de correlación de los Estados Unidos con Canadá fue 0.81; con el Reino Unido, 0.26; con Alemania, 0.43; con Francia, 0.34; con Holanda, 0.53. La cartera óptima queda conformada por nueve países;7 llaman la atención que Canadá, teniendo un coeficiente de 0.81, no forme parte de la cartera eficiente y que ésta sea reducida a nueve países. Señalan que la exclusión de Canadá se debe a que es un "activo dominado" por los Estados Unidos, por lo que la presencia de este último genera que sea excluido; Ortiz, Chirinos y Hurtado (2010) sostienen que a pesar de ser dominado el activo podría ser incluido en la cartera óptima, lo relevante es el riesgo aportado a la cartera y no el riesgo individual.8

Al comenzar el siguiente decenio, surgieron una plétora de trabajos que intentaban medir la interdependencia de los mercados internacionales,9 los cuales detectaron que las covarianzas de los mercados no eran constantes; Grubel y Fadner (1971), Agmon (1972) y Panton, Lessig y Joy (1976) son algunos estudios que encuentran que la interdependencia no es constante. Grubel y Fadner (1971), utilizando información de los mercados de valores del 1 de enero de 1965 al 30 de junio de 1967, calculan coeficientes de correlación con información de frecuencia semanal, mensual y trimestral para los Estados Unidos, Inglaterra y Alemania. En su análisis concluyen que los coeficientes de correlación incrementan al aumentarse el periodo muestral utilizado para la estimación. En el mismo sentido, encuentran que el coeficiente de correlación de los valores estadunidenses se incrementa cuando aumenta el periodo de la frecuencia: los coeficientes trimestrales son mayores a los mensuales; el coeficiente de correlación de empresas de la misma industria es mayor cuando las empresas son del mismo país que cuando son de diferentes nacionalidades.

El índice de correlación de los mercados estadunidense y alemán se incrementa de 0.05 a 0.28 si se cambia de la frecuencia mensual a la trimestral; con el índice del Reino Unido pasa de 0.21 a 0.42, al cambiar la frecuencia de mensual a trimestral. Señalan que los rendimientos de las empresas nacionales se encuentran más correlacionados debido a los efectos de la política económica, factores que afectan todo el mercado; en el corto plazo los rendimientos pueden ser afectados por factores específicos a la empresa o a la industria. La mayor correlación con los índices del exterior estarían explicados por el ciclo económico y factores de largo plazo.

Agmon (1972) estudia los coeficientes de correlación de los índices de los mercados de valores de los Estados Unidos, el Reino Unido, Alemania y Japón; la información corresponde a los rendimientos mensuales de 1955 a 1966. En este artículo se aprovecha la equivalencia entre los modelos de evaluación de activos de capitales (CAPM) y el llamado "modelo de marcado";10 este modelo supone que existe un factor común a los mercados que determina el rendimiento de los activos; en este estudio se toma el índice del marcado de valores estadunidense como el factor que influye en los rendimientos de valores en los otros mercados. Agmon (1972) encuentra que la relación entre los Estados Unidos con Alemania y con Japón no fue estable entre los periodos 1955‑1961 y 1961‑1966; indica que el incremento en la relación estaría reflejando que las economías se moviesen hacia una mayor interdependencia. La relación con el Reino Unido fue estable en ambos periodos.

Panton, Lessig y Joy (1976) realizan pruebas estadísticas para determinar si el coeficiente de correlación es estable o cambia en el tiempo. Su análisis está basado en el agrupamiento o conglomerado (cluster). En una población de tamaño n intentan hallar a dos miembros que presenten características similares de acuerdo con un criterio de selección (en su investigación fue el coeficiente de correlación); determinados los individuos, éstos pasan a ser un nuevo individuo reduciendo la población a (n - 1) individuos, el proceso se repite hasta reducir la población a un solo individuo o a un número predeterminado. En la parte empírica utilizan información del periodo 1962‑1973 para 12 países; calculan los rendimientos semanales de los índices del mercado de valores de los países seleccionados, luego calculan el coeficiente de correlación de los rendimientos por periodos de 1 a 5 años. Los coeficientes de correlación pueden estar calculados para periodos sobrepuestos; esto es, si se calcula el coeficiente de correlación del periodo trianual 1963‑1965, el siguiente correspondería al periodo 1964‑1966. Calculados los coeficientes encuentran ciertas pautas de agrupamiento; por ejemplo los Estados Unidos y Canadá siempre presentan altos valores para el coeficiente independientemente de la longitud y periodo elegidos; esto llevó a que sean los primeros en formar un agrupamiento. Los coeficientes de correlación calculados fueron sometidos a pruebas estadísticas de estabilidad; los coeficientes de un periodo fueron sometidos a pruebas estadísticas cuyas hipótesis nulas planteaban el cambio de un periodo respecto al adyacente; las pruebas se realizaron para coeficientes de 1 a 5 años. Para periodos de un año la prueba era para el bienio 1964‑1965, luego 1966‑1967, hasta completar todos los pares consecutivos posibles; en el caso de trienio algunas de las pruebas correspondieron a los periodos 1963‑1965 y 1966‑1968, 1964‑1966 y 1967‑1969, agotando todas las combinaciones; en el caso del quinquenio fue 1962‑1967 y 1968‑1973. Concluyen que ciertos países tienen economías bastante interdependientes; sin consideración del criterio elegido siempre tenderán a formar grupos (clusters) debido a la interdependencia. En lo referido a la estabilidad, afirman que para las pruebas anuales rechazan estadísticamente los cambios; sin embargo, para la prueba quinquenal el estadístico no es concluyente lo que es tomado como un indicador de que en el largo plazo la interdependencia varía.

En el segundo quinquenio del decenio de los setenta surgen una serie de artículos que realizan pruebas más directas en el comportamiento del coeficiente de correlación. Maurent y Joy (1976) analizan el cambio de la interdependencia de cinco de los países fundadores de la Comunidad Económica Europea11 con los Estados Unidos, mediante una regresión lineal de los índices de los mercados de valores de los Estados Unidos y los otros miembros de la Comunidad, encontraron que la interdependencia de los miembros de la Comunidad se incrementó; los datos corresponden a los rendimientos mensuales de 1961 a 1970; la muestra fue dividida en dos quinquenios y se le aplicó el estadístico de Chow (cambio de parámetros) para determinar la mayor interdependencia.

Haney y Lloyd (1978) utilizan el coeficiente de correlación como medida de interdependencia; utilizando una prueba estadística determinan que más de 90%, de todos los coeficientes que presentaron cambios, éstos fueron positivos, lo que indica una mayor interdependencia. La muestra elegida corresponde a los índices del mercado de valores de 22 países, para el periodo de enero de 1966 a junio de 1975; para la muestra completa, 37% de los coeficientes fueron estadísticamente significativos; para comprobar el cambio la muestra fue dividida en dos.12

Erb, Harvey y Viskanta (1994) utilizando rendimientos mensuales para el periodo 1970‑1993 estiman coeficientes de correlación sobrepuestos (rolling over) para 1, 3 y 5 años, encuentran que los coeficientes han ido aumentando pero en los últimos años (de la muestra) parecen ser menores para algunos países; utilizando la semicorrelación13 determinan que el coeficiente de correlación es más alto durante las fases de crecimiento que durante los periodos de recesión, incluso cuando existe desfase en los ciclos económicos es menor que los dos anteriores, y concluyen que las carteras de inversión deben ser construidas teniendo en cuenta el coeficiente de correlación esperado. Solnik, Boucrelle y Le Fur (1996) llegan a conclusiones similares: durante los 37 años de su muestra14 el coeficiente de correlación de los mercados de valores aumentó pero en los últimos 10 (de su periodo de análisis) no muestra incrementos; también encuentran que la correlación de los mercados es mayor en periodos de alta volatilidad. El análisis se extendió a los mercados de bonos de internacionales, y señalan que la correlación entre los mercados de renta fija no es tan alta como en el mercado de valores y, más importante, parece no seguirlo en periodos de alta volatilidad; esto representa una ventaja para la diversificación. Esta definición de contagio ha recibido numerosos cuestionamientos. Forbes y Rigobon (2002) señalan que cuando la serie presenta heteroscedasticidad, el coeficiente de correlación indica la presencia de contagio sin que haya un cambio en el proceso generador de datos y consecuentemente en la verdadera correlación de mercado. En cierta medida, este resultado es esperado debido a que, a pesar de ser lineal la relación, el coeficiente de correlación supone que los errores tienen distribución normal y son homoscedásticos; supuesto que es roto debido a la presencia de heteroscedasticidad. Para que este coeficiente mantenga su eficacia los autores proponen un factor de corrección de manera que mantenga su validez.

Forbes y Rigobon (2002) encuentran que la crisis del mercado de valores estadunidense generó cuatro episodios de contagio; al corregir por la presencia de periodos de alta volatilidad, este número se torna nulo. La situación es similar respecto a la crisis generada por la devaluación del peso mexicano en 1994; cuando se corrige por el efecto del cambio en la volatilidad el número de episodios de contagio disminuye de 6 a 0. Corsetti, Pericoli y Sbracia (2005) señalan que la corrección que introducen Forbes y Rigobon (2002) en la crisis de Hong Kong, que reduce el número de casos de contagio de 15 a 1, está sesgada por la arbitraria restricción en la varianza generada por choques específicos; esto es, debido a que fallan en distinguir entre los componentes específicos y comunes (a cada país) en los rendimientos de mercado se introduce un sesgo hacia la hipótesis nula de no contagio y que al corregirlo el número de casos de contagio aumenta a 5.

Boyer et al (1999) demuestran que cuando la muestra es dividida, por criterios ex post, en grandes y pequeños valores de una de las series, se puede obtener conclusiones erróneas. El problema sería generado por el "sesgo de selección". Mediante simulación demuestran que si la muestra es dividida, tomando como criterio el valor de la observación, el coeficiente de correlación mostrará cambios que indicarían evidencias de contagio cuando el proceso generador de datos es el mismo. Derivan, analíticamente, una relación entre el coeficiente de correlación condicional y el incondicional. Aunque siempre tendrán el mismo signo, la relación entre ambos estará determinada por la relación entre la varianza condicional y la incondicional: si la varianza condicional es mayor, el valor absoluto del coeficiente de correlación condicional será mayor al incondicional; si es menor, el valor absoluto del coeficiente de correlación condicional será menor al incondicional. Sólo serán iguales cuando la correlación sea perfecta ( | ρ | = 1). Su estudio muestra que los coeficientes de correlación condicional estimados con valores extremos (grandes o pequeños) son mayores que los estimados con valores medios. Las conclusiones, obtenidas con los supuestos de distribución normal bivariada, es extendida para procesos GARCH(1,1), son las mismas: cambios en el coeficiente de correlación muestral no reflejan cambios en el incondicional.

En el aspecto empírico, utilizan las cotizaciones del marco alemán y del yen japonés en el mercado estadunidense; afirman que, considerando los cambios del coeficiente de correlación en las submuestras, no pueden concluir que exista un cambio en el proceso generador de datos. Loretan y English (2000) observan la relación establecida entre el coeficiente de correlación condicional y el incondicional; sostienen que ésta sobrestima el factor de correlación. En su teorema 1 establecen las condiciones con las cuales sería válido.15 En la parte empírica, realizan la aplicación para el caso de cambios de correlación en el mercado de bonos (tasas de interés), en el de acciones y, como en el artículo de Boyer et al (1999), en el mercado cambiario. Concluyen que en el caso de los bonos y las acciones no hubo cambios en los procesos generadores de datos, mientras que en el mercado cambiario hubo una posible variación temporal; este hecho habría sido ocasionado por la intervención coordinada de los bancos centrales después de la devaluación del peso en diciembre de 1994.

Bae, Karolyi y Stulz (2003) proponen otra manera de medir el contagio mediante un modelo probit multinomial; concluyen que el contagio (coincidencia de rendimientos extremos) es mayor dentro de la región, particularmente de la América Latina, y que estos valores extremos pueden ser predichos por la volatilidad regional, las tasas de interés y el tipo de cambio. Baig y Goldfajn (1999) analizan la crisis asiática de 1997 utilizando un modelo de vectores autorregresivos (VAR), encuentran que la correlación en el mercado de deuda se incrementó durante el periodo de crisis; similar fue la situación en el mercado cambiario. En el mercado de valores las conclusiones son mixtas, y en algunos países aumentó y en otros no.

Forbes y Rigobon (2000) revisan las definiciones y teorías del contagio en la bibliografía, clasifican estas últimas en dos categorías:16 contingentes a la crisis (crisis‑contingent) y no contingentes a la crisis (non crisis-contingent). Señalan que la definición más frecuente en la bibliografía es la de dependencia (mutua) o vínculos de los mercados (cross-market linkages) que puede ser medida por varios estadísticos como la correlación de los activos (acciones o bonos), el incremento de la probabilidad de un ataque especulativo o la trasmisión de choques o volatilidad. Formulan otra definición de contagio; la llaman "contagio-cambio" (shift-contagion) con la intención de diferenciarla de la definición previa y evitar determinar cómo se produjo el cambio en el estadístico; destacan las ventajas de la definición introducida: se instrumenta directamente en un estadístico, permite extraer recomendaciones de política y parece bastante intuitiva. Esta definición de contagio tiene detractores, quienes proponen que cualquier choque que provoque un cambio en el indicador elegido debe ser considerado contagio. Señalan que algunos economistas plantean que la definición requiere conocer el mecanismo mediante el cual se propaga el choque; sólo ciertos tipos de choques constituirían contagio, los trasmitidos mediante comportamientos irracionales o el de manada (herding behavior). Remarcan que, en ciertas circunstancias, los estadísticos pueden indicar un cambio en el grado de dependencia en las economías cuando en realidad los vínculos no han sido alterados; utilizan el término "interdependencia" para describir la situación en la cual dos economías están altamente integradas (presentan comovimientos) en todos los estados de la naturaleza.

Las teorías contingentes a la crisis (crisis-contingent) son las que explican los cambios de mecanismos durante los periodos de crisis. Las teorías no contingentes a la crisis (non crisis-contingent) suponen que los mecanismos de trasmisión son los mismos durante los periodos de crisis que durante periodos más estables. Evidencia estadística de contagio‑cambio (shift-contagion) validaría las variantes de las teorías contingentes a la crisis, mientras que la falta de evidencia apoyaría las teorías de las no contingentes a la crisis. Las teorías contingentes a la crisis son clasificadas dentro de tres mecanismos de trasmisión: i) múltiples equilibrios, ii) choques endógenos de liquidez y iii) contagio político. En los tres casos las crisis son trasmitidas por canales que no existían en periodos anteriores a la crisis; desde esta perspectiva, las teorías explican la existencia de un contagio‑cambio. Puntualiza Rigobon (1999) que los mecanismos de trasmisión son de corta duración y que los mismos se incrementan durante la crisis. Las teorías no contingentes a la crisis son clasificadas en cuatro categorías: i) comercio internacional, ii) coordinación de políticas, iii) aprendizaje o mecanismo de reevaluación de países y iv) choques globales. Estos canales de trasmisión son llamados vínculos del sector real. Estas teorías asumen que los mercados de valores están integrados, por lo que al instrumentar las pruebas estadísticas se tendría que considerar la endogeneidad. Los mecanismos de trasmisión son los mismos durante los periodos de crisis y en los de estabilidad, lo que implica que los choques positivos y negativos serán simétricos. Esta situación corresponde a lo que se ha definido como alta "interdependencia".

En la parte empírica, cuatro han sido las maneras de abordar el problema de la instrumentación de las pruebas estadísticas. La más usada ha sido la medición por medio del cambio en el coeficiente de correlación del rendimiento de activos en dos mercados; se compara el coeficiente durante el periodo de crisis con el mismo en periodos de estabilidad; si existe incremento entonces existe contagio. La segunda estrategia ha sido medir la trasmisión de la volatilidad (crisis) de un país a otro con la estimación de las matrices de varianzas y covarianzas empleando modelos ARCH/GARCH. La tercera manera ha sido modelos específicos con supuestos simplificadores y eventos exógenos y medir directamente los cambios en los mecanismos de propagación de la crisis; por lo general eventos (noticias) en un país generan la probabilidad de crisis en otro. La cuarta ha sido la medición de los cambios en las relaciones de largo plazo por medio de vectores autorregresivos (VAR); esta aproximación supone que las relaciones son de largo plazo por lo que no es adecuada para medir el contagio como un incremento en el coeficiente de correlación.

II. Un primer indicador: El coeficiente de correlación

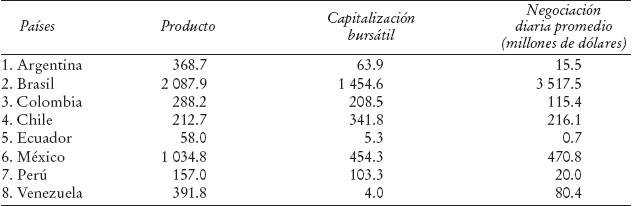

Son varias las maneras de medir el contagio; en esta sección presentamos un primer indicador: el coeficiente de correlación, de los rendimientos mensuales, de los mercados de valores de varios países de la América Latina. La muestra de los países incluidos en nuestro estudio es mostrada en el Cuadro 1 y es reflejo de los países analizados en trabajos anteriores.

a Los datos del producto así como toda la información de Ecuador y Venezuela fueron obtenidos del Banco Mundial. La información sobre capitalización bursátil y negociación fueron obtenidos de la World Federation of Exchange.

Cuadro 1 Países estudiados. Información a diciembre de 2010a (Miles de millones de dólares)

Estudios anteriores han incluido países latinoamericanos, en la mayoría de los casos se estudiaba la inclusión de éstos en la cartera óptima; pocos han tenido como objetivo de estudio la interrelación entre los países de esta región. Levy y Sarnat (1970) estudian 28 países, entre los cuales incluyen cuatro latinoamericanos (4, 6, 7, 8);17 en la cartera óptima sólo se incluyen dos (6, 8). Lessard (1973) estudia cuatro países latinoamericanos (1, 2, 3 y 4); mediante componentes principales estudia la influencia común a los cuatro países. Haney y Lloyd (1978) estudian 22 países; dentro de su muestra se incluyen tres latinoamericanos (3, 7, 8); señalan que de la mayor parte de mercados que cambiaron su coeficiente de correlación, éste fue mayor que antes del cambio. Forbes y Rigobon (2000) analizan la interdependencia en los mercados de valores de 13 países en desarrollo; en este estudio se incluyen siete latinoamericanos (1, 2, 4, 5, 6, 7, 8); concluyen que la interdependencia es alta en todos los estados de la naturaleza. Forbes y Rigobon (2002) estudian el cambio del coeficiente de correlación originados por tres crisis en 25 países, se incluye cuatro latinoamericanos (1, 2, 4, 6); señalan que durante la crisis mexicana de 1994, el coeficiente de correlación indica que hubo contagio de 6 a 1 y 2 pero una vez corregido por heteroscedasticidad se concluye que sólo existe alta interdependencia.18

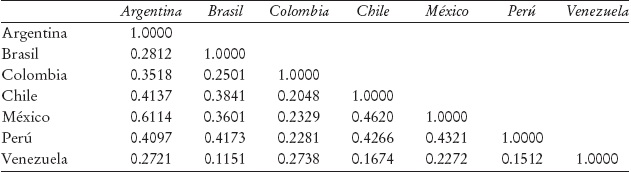

En el Cuadro 2 se muestra el coeficiente de correlación mensual de los rendimientos, de enero a diciembre, para el periodo 1992-2010 entre los países de la muestra. Los coeficientes de correlación para los países de la muestra son todos positivos. Estos coeficientes estarían reflejando el comportamiento de "manada" (herding behavior) de los capitales internacionales al salir de toda la región cuando un choque adverso afecta a un país dentro de ésta, incluso cuando no presentan los mismos fundamentos. Costinot et al (2000) señalan que cuando es costoso desarrollar la supervisión en cada mercado es óptimo salir simultáneamente de un conjunto de mercados. Calvo y Mendoza (1997) establecen un modelo de inversionista global, en el que lo óptimo es el comportamiento de manada. Glick y Rose (1998) señalan que las crisis son regionales debido a pautas de comercio; el estudio se centra en el contagio propagado mediante la balanza comercial y el tipo de cambio.

Como se observa en el Cuadro 2 el coeficiente de correlación más alto corresponde a los mercados de Argentina y México, con 0.61, le siguen el de Chile con México (0.46) y el de México con Perú (0.43). Llama la atención que Argentina y Brasil no presenten un coeficiente de correlación más alto (sólo 0.28), teniendo en cuenta que pertenecen al Mercosur; este hecho podría explicarse, en parte, por la amplitud del periodo de análisis, en el que se han producido algunos cambios en los fundamentos.19

La Gráfica 1 muestra el coeficiente de correlación de los rendimientos mensuales de los mercados de valores de Argentina con Brasil, México y Perú, para los últimos 12 meses. Como se observa, éstos no han permanecido constantes durante los pasados dos decenios. Uno de los aspectos más estudiados es si alguno de los coeficientes ha sufrido cambios debido a la volatilidad (heteroscedasticidad) o si sus cambios han sido en las relaciones de largo plazo; aquí el enfoque se centra en las uniones para establecer las relaciones de largo plazo entre los distintos mercados de valores y en los eventos extremos para estimar las pérdidas potenciales que pueden ocurrir en los mercados latinoamericanos cuando un país de la región sufre un choque adverso.

III. La medición de la dependencia mediante cópulas

Las cópulas son medidas de dependencia de dos series estadísticas independientemente de su nivel o escala.20 Sklar (1959) introdujo el término cópula para describir la función que vincula una distribución multivariada a sus distribuciones marginales. Sin embargo, Nelsen (2006) señala que el uso puede remontarse a Wassily Hoeffding, en sus trabajos de 1940 y 1941. Agrega que las aportaciones más destacadas fueron hechas por Fréchet en 1951. Durrleman, Nikeghbali y Roncalli (2000) afirman que toda la información respecto a la dependencia de las variables aleatorias está contenida en la cópula. Cherubini, Luciano y Vecchiato (2004) señalan que la principal ventaja de las cópulas es que permiten estudiar el problema de la distribución marginal independientemente de la especificación de los comovimientos del mercado y de la función de dependencia; esto es, no existe la necesidad de especificar la función de correlación o dependencia cuando se estudia las funciones marginales, la función de dependencia se aborda al introducir las cópulas.

Dadas dos funciones marginales fx y fy, la cópula establece la relación que existe entre las distribuciones marginales y la distribución multivariada, tal como se refleja en la ecuación (1):

(1)

(1)

Sklar estableció la manera de imponer la dependencia entre variables aleatorias dadas sus funciones de distribución marginales; sin embargo, no estableció cómo elegir la óptima entre las que cumplen con las condiciones. Durrleman et al (2000) estudian la elección de la unión óptima; afirman que no existe un método riguroso para la elección de la familia de uniones que convergerá a la estructura subyacente en los datos. Agregan que dependiendo de la estructura elegida se puede obtener diferentes resultados, lo que podría originar sesgos en los mismos.

Costinot et al (2000) estudian tres métodos de estimación paramétrica: máxima verosimilitud (ML), función de inferencia para las marginales (IFM) -inference functions for margins- y máxima verosimilitud canónica (CML) -canonical maximum likelihood-. También estudian la estimación de cópulas no paramétricas; desarrollan la cópula Deheuvels o empírica. Esta cópula converge hacia la estructura de dependencia subyacente; esto se debe a que no supone ninguna estructura o relación funcional de dependencia. En la parte empírica, utilizan una familia de cópulas arquimedianas; hallan la óptima como aquella que minimiza la norma discreta LP.21

Es aceptado que las series financieras presentan periodos de alta volatilidad, seguidos de periodos de alta volatilidad y periodos de baja volatilidad seguidos de periodos de baja volatilidad; en estas circunstancias lo recomendado es modelar procesos ARCH (Engle, 1982) o GARCH (Bollerslev, 1986) para los rendimientos. Los estudios de Engle (1995) y Bollerslev et al (2010) muestran los avances habidos en este ámbito.

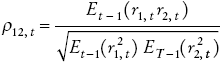

La Gráfica 1 es indicador de cómo ha variado la correlación de los mercados financieros. Teniendo este aspecto en cuenta, por una parte se debe modelar los cambios en la correlación de los mercados financieros y, por la otra, se debe incorporar la presencia de heteroscedasticidad de los rendimientos. Las cópulas nos permiten abordar los dos problemas simultáneamente; esto es, primero se modela las funciones marginales y luego se halla la relación de dependencia de los mercados financieros de la América Latina. Para captar los cambios en el coeficiente de correlación se utilizará el coeficiente de correlación dinámico (Dynamic Conditional Correlation). Este coeficiente fue propuesto por Engle (2002); puede encontrase sus antecedentes en Engle y Sheppard (2001) y en el coeficiente de correlación constante (Constant Conditional Correlation) de Bollerslev (1990).

Engle (2002) señala que el coeficiente de correlación, del periodo t, entre las variables r1 y r2, viene dado por la siguiente ecuación:

(2)

(2)

En esta definición la correlación condicional depende de la información conocida en el periodo

anterior; el coeficiente se encontrará en el intervalo [-1, +1]. Engle (2002) intenta establecer una relación

entre el coeficiente de correlación condicional y la varianza condicional; para ello

trabaja con las desviaciones de los rendimientos; el rendimiento queda en función de

la desviación estándar condicional (

(3)

(3)

Sustituyendo (3) en (2), y teniendo en cuenta que la esperanza de ε2 es la unidad, se obtiene la relación deseada:

(4)

(4)

El proceso que sigue cada uno de los rendimientos de los activos puede ser descrito por el siguiente sistema de ecuaciones:

(5)

(5)

(6)

(6)

(7)

(7)

En la ecuación (5) se modela la esperanza porque en algunas ocasiones el rendimiento se modela como un proceso autorregresivo como opción a una esperanza constante, esto implicaría la estimación de un parámetro menos en el proceso ARCH.

En esta sección se estima las funciones marginales de distribución con la presunción de que el proceso GARCH que describe la evolución de las series de rendimiento es el mismo para todas; en esta situación, los choques adversos afectarían a todos los países de la muestra por tener el mismo proceso generador de datos. Una razón adicional para presumir procesos similares es el comportamiento manada de los inversionistas, quienes al salir simultáneamente de toda la región afectan a todas las bolsas.

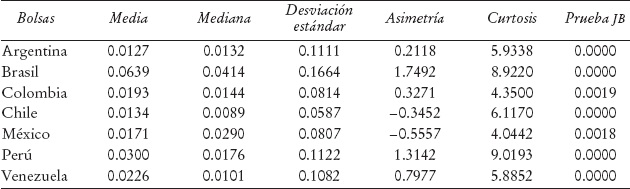

La estimación de los parámetros se ha realizado con los algoritmos propuestos por Vogiatzoglou (2010). En la primera etapa se estima los procesos ARCH(1,1) para cada una de las bolsas; los errores se distribuyen con distribución t no central; se estima los grados de libertad y el parámetro de desplazamiento de la distribución t. Los errores obtenidos son estandarizados y transformados a la distribución uniforme considerando su distribución paramétrica. Las estadísticas básicas son mostradas en el Cuadro 3. En este cuadro se presenta el rendimiento mensual promedio expresado en percentiles, al igual que la mediana, la desviación estándar, el coeficiente de asimetría, la curtosis y el valor de la probabilidad (valor p) de la prueba Jarque‑Bera de normalidad (prueba JB).

Como se observa en el Cuadro 3, los rendimientos no son normales. La prueba Jarque‑Bera de normalidad es rechazada para todas las series; la última columna muestra la probabilidad de que la serie provenga de una distribución normal. En todos los casos la curtosis es mayor a 3, esto implica que las colas son más "pesadas" de lo esperado para una distribución normal; aunque existen varias distribuciones con esta característica,22 este hecho podría justificar usar la distribución t de Student. En algunos casos la asimetría es positiva y en otras negativas, cinco de los rendimientos de los latinoamericanos la presentan positiva y dos negativa. Una distribución adecuada para modelar las características presentadas por los rendimientos sería la t no central (sesgada).

El Cuadro 4 muestra los parámetros estimados de los procesos ARCH; los valores entre paréntesis representan las desviaciones estándar de cada uno de los parámetros. El parámetro c0 representa la tasa de interés esperada de la ecuación (5); en algunas ocasiones se estiman procesos autorregresivos en la tasa de interés. En la ecuación (6) ε se distribuye como t no central con υ grados de libertad y λ como parámetro de desplazamiento. La información corresponde a los rendimientos mensuales, en moneda nacional, de los correspondientes mercados de valores.

(8)

(8)

en la que

(9)

(9)

en la que

Los parámetros de las cópulas fueron estimados para la distribución normal multivariada, la cual está representada en la ecuación (8); estimados los parámetros de las funciones marginales, se requiere estimar la matriz de correlaciones (Rt). También se estimó la cópula multivariada para la distribución t, ecuación (9); la estimación se realizó para las cópulas con coeficiente de correlación dinámico y estático, en ambos casos se estima el parámetro correspondiente a los grados de libertad (υ) y para la correlación dinámica los parámetros α y β, que corresponden al DCC(1,1). Los parámetros de las cópulas fueron estimados en dos etapas, siguiendo la propuesta introducida por Joe y Xu (1996) y Xu (1996) denominada función de inferencia para las marginales. En la primera etapa se estima los procesos de las funciones marginales de cada una de las series, en la segunda se estima los parámetros de la cópula; este método presenta ventajas respecto al procedimiento de hallar todos los parámetros de las cópulas en una etapa. Una vez estimados los parámetros de las funciones univariadas (Cuadro 4), los parámetros utilizados como valores conocidos en la estimación de los parámetros de la cópula (Cuadro 5).

El Cuadro 5 muestra los resultados estimados para las uniones de las ecuaciones (8) y (9). Como se observa el menor valor de verosimilitud lo presenta la unión correspondiente a la cópula con distribución t‑DCC (-230.3), le sigue el coeficiente de correlación t estático (-227.9); por su parte, la distribución normal multivariada (-219.5) muestra el mayor valor de verosimilitud.

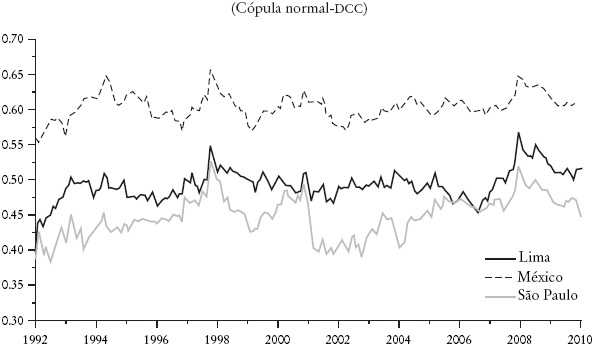

La Gráfica 2 muestra la evolución de los coeficientes de correlación mensual de los mismos países de la Gráfica 1; los coeficientes estimados corresponden a la cópula normal multivariada. Como se aprecia, los coeficientes de correlación muestran un pequeño incremento en los últimos años respecto a los iniciales de la muestra; esta situación mostraría que existe una alta interdependencia. En el mismo sentido, validaría el comportamiento de manada mostrada por los capitales internacionales ante un choque en una de las economías latinoamericanas.

Cabe precisar que en las gráficas mostradas el coeficiente de correlación más bajo lo presentan Argentina con Brasil (0.358), tanto en la Gráfica 2 como en la 3. Entre los países latinoamericanos el más bajo lo presentaron Chile y Venezuela con (0.082); Venezuela es el que presenta los coeficientes de correlación más bajos. El coeficiente más alto entre los países de la América Latina corresponde al de Argentina con México (0.654) en septiembre de 1998, en noviembre del 1994 fue 0.644; esto se observa en la Gráfica 2. El coeficiente más alto de la cópula t-DCC (Gráfica 3) corresponde a Argentina con México (0.677) en septiembre de 1998; en noviembre de 1994 el valor del coeficiente fue 0.663.

IV. Efectos de los eventos extremos

En esta sección se analiza el efecto en las bolsas latinoamericanas de una gran fluctuación ocurrida en un mercado externo. De manera intuitiva se define un evento extremo24 como aquel que tiene poca probabilidad de ocurrencia (eventos en las colas de la distribución); éste se manifiesta por medio de una declaratoria de impago (default), variaciones altas (positivas o negativas) en la bolsa, grandes depreciaciones (devaluaciones), cambios en precios de activos en la economía, salida de capitales y eventos similares.

Una de las definiciones más frecuentes de eventos extremos es la que considera la existencia de contagio cuando la probabilidad de un evento extremo en un mercado, condicional a la ocurrencia de un evento extremo en otro mercado, es positiva, por ejemplo Poon, Rockinger y Tawn (2004), Chan‑Lau, Mathieson y Yao (2004); esto es, que la siguiente probabilidad exista y sea positiva:

(10)

(10)

Por otra parte, se señala que existe contagio si la probabilidad de ocurrencia de un evento extremo, condicionado a la ocurrencia de un evento extremo en otro mercado, es mayor que la probabilidad incondicional de la ocurrencia del evento extremo, por ejemplo en Costinot et al (2000):

(11)

(11)

La ecuación anterior implica que la definición de contagio es simétrica:

(12)

(12)

esto es, la ecuación (11) se cumplirá si y sólo si se cumple la ecuación (12).

Costinot et al (2000) remarcan que un coeficiente de correlación constante no implica que no se presente contagio en la forma definida en la ecuación (11). Si además se tiene en cuenta el "sesgo de selección" de Boyer et al (1999), concluyen que el coeficiente de correlación no es un buen indicador de eventos de contagio. Poon et al (2004) afirman que el coeficiente de correlación lineal puede generar significativa subestimación de los riesgos extremos conjuntos.

Poon et al (2004) señalan

que existe cuatro tipos de estructuras de dependencia: independencia, dependencia

perfecta, independencia asintótica, dependencia asintótica. Son dos las medidas

utilizadas para medir la dependencia y la independencia asintóticas (

(13)

(13)

(14)

(14)

en las ecuaciones anteriores T y S representan la transformación en distribuciones uniformes de las distribuciones de X y Y, s denota un límite superior o umbral (threshold).

X y Y son perfectamente dependientes para χ= 1,

asintóticamente independientes para χ= 0 y asintóticamente dependientes para χ>

0; de la ecuación (13) se obtiene que

(15)

(15)

(16)

(16)

En las ecuaciones anteriores W y Z son las variables

X y Y transformadas a marginales Fréchet

unitarias, C (u,u) = P

(W < u , Z <

u) y

Poon et al (2004) introducen una metodología en dos etapas: en la primera, estiman (

Para la estimación del parámetro de dependencia Chan‑Lau et al (2004) transforman las distribuciones en uniformes; en estas circunstancias sólo se requiere contar las ocurrencias encima del umbral; el valor del umbral fue fijado de manera discrecional en 0.95. Danielsson, De Haan, Peng y Vries (2001) proponen metodologías para determinar el valor del umbral, vía minimización del error cuadrático medio. Hill (1975) propone una técnica no paramétrica cuyo valor depende de n, el tamaño de la muestra; Gençay y Selçuy (2004) señalan que la limitación de este estimador es que presenta una disyuntiva (trade off) entre reducción de sesgo o varianza.

Embrechts et al (1997) señalan que existen dos categorías para aplicar la teoría del valor extremo: modelos de grupo de máximos de bloques (Block Maxima Group of Models) y modelos de puntos sobre el umbral (Peaks-Over-Threshold Models). Este último grupo trabaja con dos tipos de modelos: los semiparamétricos y los paramétricos. En los semiparamétricos se ubica al estimador de Hill y sus opciones; en los paramétricos se ubica a la distribución generalizada de Pareto y sus variantes.

El teorema de Fisher y Tippett (1928) prueba que los máximos de una muestra se distribuyen asintóticamente como una distribución de valores extremos; esto es, como Gumbel, Fréchet o Weibull. Las cuales pueden ser derivadas de la distribución generalizada de valor extremo (Generalized Extreme Value Distribution) o GEV:

(17)

(17)

en la que

Otro mecanismo para determinar el comportamiento de los valores extremos es tomar los valores que superan un umbral u. Un excedente ocurre cuando Xi > u, i = 1, ..., n; si se define y = Xi − u, la función de distribución de los excedentes, dado u, viene dada por:

(18)

(18)

Teniendo en cuenta que x = y + u, para X > u, se cumple que:

(19)

(19)

Para un umbral u suficientemente alto, Fu(t) converge a una distribución Pareto generalizada (Generalized Pareto Distribution), la cual es definida como:

(20)

(20)

con dominio de x dado por:

Si ν = 0 y

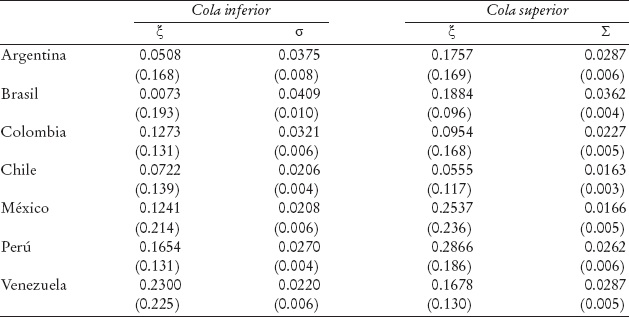

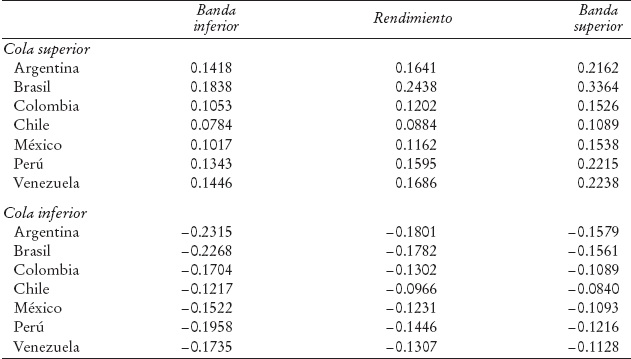

La selección del umbral se realizó mediante la combinación del estimador de Hill, el promedio de excesos en el umbral y la gráfica de percentiles (quantile-quantile plot); el criterio más recomendado en la bibliografía es el método de observación visual del umbral, Embrechts et al (1997), Gençay y Selçuk (2004). Seleccionados los valores de los umbrales, tanto superior como inferior, se procedió a estimar la DPG; los resultados se presentan en el Cuadro 6.25

a Los números entre paréntesis representan la desviación estándar.

Cuadro 6 Parámetros estimados de la DPGa

Los índices de cola estimados muestran que las distribuciones de los rendimientos son asimétricas. En el caso de Argentina, Brasil y Perú los parámetros estimados muestran que las colas superiores tienen más "peso" que las correspondientes inferiores; confirmando la asimetría mostrada en el Cuadro 3 para los datos mensuales. En el caso de Chile se confirma la mayor ponderación de los resultados negativos mostrados en la información mensual. Colombia y Venezuela presentan sesgo positivo cuando se estudian los datos mensuales pero en el análisis de eventos extremos predominan los negativos; esta situación contrasta con la de México, país que presenta sesgo negativo en los datos mensuales y mayor ponderación de los eventos extremos positivos que los correspondientes negativos.

Los índices de la cola superior para México y Perú superan el 0.25, esto implica que las distribuciones de los rendimientos semanales no tienen cuarto momento; si el índice de cola

Una de las ventajas de ajustar los eventos extremos a distribuciones paramétricas es que se puede predecir la probabilidad de ocurrencia de eventos que incluso no se han observado. El Cuadro 7 muestra el resultado de un evento con una cola de 0.5% con sus respectivas bandas de confianza a 95%; esto es, la probabilidad de un evento mayor a la predicción de la cola superior (mercado al alza) es 0.5%, asimismo la probabilidad de uno menor a la predicción de la cola inferior (mercado a la baja) es 0.5 por ciento.

El Cuadro 7 muestra que con probabilidad de 0.5% las bolsas de la América Latina pueden presentar caídas (banda inferior de pérdidas) superiores a 15%; la excepción la constituiría Chile con una caída de hasta 12.2%, la mayor caída semanal la presentaría Argentina (hasta 23.2%). México (15.2%) le sigue a Chile en el efecto de las pérdidas, mientras que en el otro extremo Brasil (22.7%) lo hace con Argentina. Respecto a las ganancias, las mayores en una semana las presentaría Brasil con 33.6%, le sigue Venezuela con 22.7%; las menores ganancias llegarían en Chile hasta 10.9% y 15.3% en Colombia.

Una probabilidad de 0.5% implica que los resultados mostrados en el Cuadro 7 se presentarán una vez cada 200 semanas; esto es, se espera una vez en 4 años. También se simuló los resultados para una probabilidad de 0.1%; las caídas podrían llegar hasta 38.1% en Argentina; para esta probabilidad, el resultado se daría una vez cada 20 años, por lo que cabe reflexionar respecto a la pertinencia de analizar periodos tan largos.

El Cuadro 7 muestra que los mercados de la América Latina podrían caer desde 12.2% hasta 23.2% en una semana; sin embargo, esto no implica que las caídas se presenten en las magnitudes mencionadas en todos los mercados simultáneamente; para medir cuánto de la caída de un mercado se trasmite a los demás se debe estimar las medidas de dependencia mostradas en las ecuaciones (15) y (16). En la bibliografía, la dependencia se mide mediante técnicas paramétricas (Nelsen, 2006; Mari y Kotz, 2004), semiparamétricas (Klüppelberg, Kuhn, y Peng, 2008) y no paramétricas (Poon et al, 2004; Coles et al, 1999); las paramétricas usan las cópulas, como la cópula logística en el caso en el que las marginales son DPG (o GEV); en el caso de las no paramétricas se pueden usar

(21)

(21)

(22)

(22)

Para estimar los parámetros de dependencia se debe transformar la funciones marginales en

Fréchet,

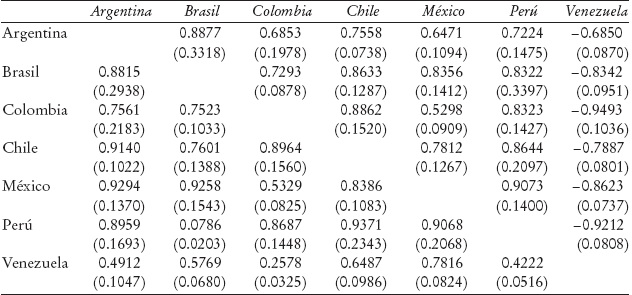

El Cuadro 8 presenta los valores estimados del parámetro

de dependencia

a Cola superior en triángulo superior derecho, cola inferior en triángulo inferior izquierdo.

Cuadro 8 Índices de dependencia estimados

Los valores negativos de los índices

Conclusiones

La manera más frecuente de determinar la dependencia de las distribuciones multivariadas ha sido suponer una distribución multivariada conjunta y a partir de ésta se determina las distribuciones marginales y la función de dependencia de las variables. En este artículo se ha determinado la función de distribución conjunta y la relación de dependencia de las variables a partir de las distribuciones marginales; para lograr el objetivo se ha utilizado las uniones; éstas permiten hallar la relación de dependencia de las variables a partir de funciones marginales encontradas empíricamente, que no dependen de la distribución conjunta. Es de aceptación general que las series financieras presentan procesos ARCH; a partir de los procesos estimados para los mercados de valores de siete países de la América Latina se ha estimado la evolución del coeficiente de correlación (DCC) introducido por Engle (2002). El siguiente paso fue hallar la distribución conjunta, para ello se estimó la distribución N‑DCC, la distribución t de Student estática y la distribución t-DCC; los resultados son mostrados en el Cuadro 5.

Los resultados muestran que el coeficiente de correlación entre Argentina y Brasil es más bajo de lo que podría esperarse; éste es más bajo que el que presentan Argentina y México, incluso más bajo que el que presentan Argentina y Perú. Este resultado podría parecer sorprendente pero no lo es tanto; en trabajos anteriores se ha encontrado resultados similares; Forbes y Rigobon (2002) encuentran que, durante la crisis mexicana de 1994, el coeficiente de correlación condicional de Argentina con México (0.382) era menor al de Brasil con México (0.384) en el periodo estable y durante el periodo de turbulencia el de Argentina con México fue mayor (0.859 contra 0.791), el coeficiente de correlación incondicional de Argentina con México pasó de 0.398 a 0.500 del periodo estable al de turbulencia mientras que el de Brasil con México paso de 0.403 a 0.390 en los mismos periodos. Chan-Lau et al (2004) señalan que en su periodo de investigación (1987-2001) se observa una disminución del contagio de Argentina hacia el resto de países hacia el final del mismo. Para Argentina, Brasil representa el principal socio comercial; durante el último decenio ha representado 19% de sus exportaciones y el origen del 32% de sus importaciones.

Para Brasil, Argentina representa 8% de sus exportaciones y 9% de sus importaciones, en el mismo periodo. La devaluación de 1999 habría ayudado a Brasil mejorar su posición comercial con Argentina, al punto de tener saldos positivos a partir del 2001. Bouzas (2001) señala que el comercio entre los miembros del Mercosur ya había disminuido antes de la devaluación de Brasil; en su artículo se realiza un estudio de los efectos del acuerdo en el decenio de los noventa. Bekerman y Montagu (2007) señalan que el creciente déficit que muestra Argentina es producto de cambios en la esfera productiva; señalan que la actividad y el tipo de cambio real no pueden explicar los cambios observados en la balanza comercial que favorecieron a Brasil. Las pruebas mostradas llevan a afirmar que el principal factor que genera que los indicadores muestren una gran interdependencia entre Argentina y Brasil es la heteroscedasticidad (alta volatilidad), una vez corregida por este factor la correlación disminuye de manera significativa.

El coeficiente de correlación es un indicador para construir una cartera de inversión; permite diversificar el riesgo de manera óptima pero no cuantifica de modo adecuado la probabilidad de sufrir pérdidas durante periodos de turbulencia o eventos extremos. Por su propia naturaleza, los eventos raros o extremos están asociados con las colas de las distribuciones. En este artículo se ha utilizado la teoría de los eventos extremos, la cual permite un tratamiento independiente de las colas; se ha observado que los choques negativos se trasmiten con mayor fuerza que los positivos, este resultado se muestra con claridad en el caso de Venezuela. La teoría de los valores extremos permite captar esta situación, lo que representa una ventaja respecto a las distribuciones simétricas como la t de Student o la normal. El uso del coeficiente de correlación para la eliminación del riesgo puede ser limitado en los periodos de turbulencia; los eventos extremos resultan un instrumento más adecuado debido a que muestran las probabilidades de que un evento extremo originado en otro mercado afecte el mercado local y, en este sentido, permitiría cuantificar mejor las pérdidas esperadas o tomar una adecuada cobertura ante la realización de los mismos.

Utilizando la técnica de los picos en el umbral, se ajustó los rendimientos de los mercados de acciones, de varios países de la América Latina, a sendas distribuciones Pareto generalizadas. Los resultados muestran que, con una cola de 0.5%, en una semana los rendimientos podrían caer entre 12 y 23% para los mercados de la región; correspondiendo a Argentina (23.2%) la máxima caída y la mínima a Chile (12.2%). Por otra parte, con la misma probabilidad, los choques positivos para los países de la región se ubicarían entre el 11 y el 34%; correspondiendo a Chile (10.6%) el mínimo y el máximo a Brasil (33.6%). Estos resultados confirman la presencia de asimetría en los choques. Para medir la asimetría se utilizó el índice

Esta investigación puede ser extendida en algunos aspectos. El primero sería determinar la independencia de los rendimientos esperados, aquí se han supuesto independientes; si no fuera así, la técnica de estimación de la distribución Pareto generalizada tendría que variar; esto implicaría un cambio en los parámetros estimados y en los valores que puedan tomar los rendimientos ante situaciones de choque. Como ya se ha dicho, los rendimientos fueron estimados en moneda local; estimar todos los rendimientos en una moneda llevaría a que todos los demás países deban incluir los efectos del tipo de cambio y las primas de riesgo asociadas al factor cambiario; especial atención recibe la tasa libre de riesgo en moneda extranjera en la formación de la cartera de inversión, debido a que la tasa de interés libre de riesgo no es libre de riesgo en moneda nacional. La información utilizada para medir las pérdidas esperadas, en el marco de Basilea II, deben ser diarias; aquí se ha utilizado información semanal. Una extensión (casi) natural de este trabajo sería aplicar los valores extremos al cálculo de medidas de riesgo, tanto el VR como las pérdidas esperadas (Expected Shortfall).