nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C12, C14, G10, G14 y G15.

Introducción

En los años recientes los precios de los productos primarios han experimentado un crecimiento vertiginoso llegando a montos insospechados por el mercado. Los argumentos de esta alza se ha atribuido a factores de demanda (principalmente debido al crecimiento de China, India y Rusia), a factores de oferta (restricciones en los inventarios) y a otros que de algún modo hacen que la producción no satisfaga la demanda creciente (alza en los costos de producción, rezagos en la inversión para exploración de nuevos yacimientos, debilitamiento del dólar, factores climáticos y de estabilidad geopolítica, son los más habituales).

El alza de estos precios, y también su volatilidad, ha llamado el interés de especuladores y arbitradores por participar en estos mercados (Jaramillo y Selaive, 2007). Junto con esto un número más crecientes de investigaciones han surgido con el objetivo de estudiar cuál es el comportamiento que presentan estas series y así mejorar su predicción. En esta línea se ha documentado por ejemplo que las series de rendimientos de los productos primarios no son bien representados por una distribución normal, muestran dependencias de largo plazo, denotan un comportamiento caótico y no siguen un proceso lineal (Espinosa, 2010).

En particular, que las series de rendimientos de los productos primarios no sigan un proceso lineal implica, por ejemplo, que se podría identificar si los aumentos o caídas en dichas series corresponden a procesos que tendrán una corta duración o serán más permanentes. Esto es de vital importancia para los países en los cuales los ingresos provenientes de la venta de estos productos son un elemento importante para la elaboración del presupuesto del país, como son los casos de Chile, Perú y otros de la región; también para directores de empresas productoras de bienes primarios por cuanto deben enfrentar el manejo del riesgo financiero de manera distinta de la de pronosticar el precio futuro de un producto en particular por medio de modelos lineales. Esto, desde la arista de predicción, justificaría la búsqueda de modelos no paramétricos para predecir en un periodo posterior, según el horizonte que se desee pronosticar.

Para la búsqueda de no linealidad en series de tiempo es habitual emplear la prueba BDS, la prueba LM de Engle y la prueba biespectral de Hinich y Patterson (1985). La prueba BDS fue establecida por Brock et al (1996), quienes plantean como hipótesis nula que los elementos de una serie son independientes e idénticamente distribuidos. La prueba LM de Engle, propuesta por Engle (1982), detecta perturbaciones en los residuos ARCH y tiene poder contra opciones GARCH (Bollerslev, 1986). Por último, la prueba biespectral de Hinich y Patterson (1985) permite detectar dependencias lineales o no lineales por medio de la división de la muestra en ventanas de tiempo independientes. Por su aplicación práctica, la prueba biespectral de Hinich y Patterson (1985) ha sido empleada en diversas series de rendimientos de activos financieros en diferentes países (Brooks y Hinich, 1998; Lim y Hinich, 2005; Bonilla, Romero-Meza y Hinichm, 2006; Bonilla, Maquieira y Romero, 2008; Bonilla, Romero y Maquieira, 2010).

En este artículo no sólo se determina si existen ventanas o periodos de no linealidad en las series de rendimientos de siete productos primarios (cobre, oro, paladio, petróleo Brent, plata, platino y petróleo WTI), sino que además se investiga si el proceso de no linealidad se genera en las frecuencias altas, medias o bajas de cada ventana. Es decir, si este fenómeno se inicia en el corto plazo (frecuencia alta) y se va acumulando a lo largo del tiempo. Esto nos permitiría conocer si las ventanas de no linealidad son afectadas por residuos de no linealidad en distintas frecuencias de ventanas anteriores, o bien si la ventana de no linealidad desaparece o se dispersa a lo largo de otros periodos o ventanas futuras. Para determinar la escala o las escalas temporales en que se produce o acumula este proceso de no linealidad empleamos la teoría de wavelet. Así, la estructura de este artículo es la siguiente. La sección I revisa la bibliografía respecto a los trabajos de no linealidad. En la sección II se especifican los datos y metodología por emplear. La sección III presenta los resultados más importantes. Finalmente, se resume las conclusiones.

I. Revisión de la bibliografía

En los dos pasados decenios, y a partir de la contribución seminal de Hinich y Patterson (1985), diversas investigaciones han presentado pruebas de comportamiento no lineal en series de rendimientos de acciones y tipos de cambio alrededor del mundo, como por ejemplo en Scheinkman y LeBaron (1989) y Hsieh (1991) para Estados Unidos; Abhyankar et al (1995) y Opong et al (1999) para el Reino Unido, y Kosfeld y Robé (2001) para Alemania. Para países emergentes se encuentran los trabajos de Ammerman y Patterson (2003) para Taiwán; Antoniou et al (1997) para Turquía; Panagiotidis (2005) para Grecia; Lim y Hinich (2005) para mercados asiáticos y Bonilla et al (2008) y Bonilla et al (2010) para la América Latina.

En particular, Brooks (1996) encuentra pruebas de no linealidad en un conjunto de 10 tipos de cambio respecto a la libra esterlina que cubre completamente la era post Bretton Woods. Luego Brooks y Hinich (1998) examinan 10 tipos de cambio europeos y concluyen que la estructura de no linealidad que está presente en los datos invalida la especificación GARCH usualmente supuesta en los estudios de tipos de cambio. Por su parte, Lekkos, Milas y Panagiotidi s (2005) exploran la capacidad de factores de riesgo comunes para predecir la dinámica de los swap spreads de tasas de interés ente los Estados Unidos y el Reino Unido, donde rechazan linealidad para USA y UK swap spreads en favor de lo que ellos denominan STVAR (regime switching smooth transition vector autoregresive model).

Lim y Hinich (2005) aplican un procedimiento de comprobación por ventanas para 14 índices accionarios de países asiáticos y encuentran diversos episodios de no linealidad ratificando que este comportamiento es parte esencial de este tipo de series financieras independiente del lugar geográfico. En la América Latina, Bonilla, Romero-Meza y Hinich (2006) encuentran resultados similares para siete de los más importantes índices de mercados accionarios de la América Latina y Bonilla, Maquieira y Romero (2008) informan evidencia de no linealidad en en serie de EMBI de estos países. Estos mismos autores, en 2010 muestran resultados de no linealidad para rendimientos de índices accionarios en la América Latina. Por su parte, Todea y Zoicas (2008) muestran resultado de no linealidad en índices de mercados accionarios en países de la Europa Central y del Este, y Lim y Hinich (2005) encuentran evidencia de dependencia serial no lineal en índices de mercados accionarios de países de economías emergentes de Asia.

Las diversas pruebas de episodios de no linealidad en series económicas y financieras ha llevado a varios autores a analizar el alcance de estos resultados, su duración, efectos de contagio y relaciones causales entre distintas variables; no sólo las dimensiones de corto y largo plazos sino que buscan relaciones causa-efecto en otras escalas temporales que pudieran estar ocultas dentro de las variables. En este contexto surge la teoría de wavelets como un instrumento de análisis de multirresolución. Es decir, permite analizar una serie considerando la serie completa y sus componentes. En concreto, las wavelets consisten en disectar en pequeñas ondas una función en capas de diferente escala; para realizar un análisis de la serie de tiempo en distintas escalas temporales.

La teoría de wavelets es un instrumento matemático de uso reciente en campos de las finanzas y la economía; sin embargo, su estudio ha tenido un gran crecimiento en los años recientes. Por ejemplo, Lahura (2002) empleó wavelets en el estudio de variables macroeconómicas como dinero, producto e inflación, basándose en la idea que la relación de causalidad en el sentido de Granger entre las variables mencionadas no es única y estarían relacionadas en distintas escalas o frecuencias. Lahura (2002) encuentra que al utilizar wavelets hay pruebas en favor de la hipótesis que el dinero causa en el sentido de Granger al producto real en ciertos horizontes o escalas temporales. Gallegati (2005) analizó la interacción temporal en varianza y correlación de los índices de mercado accionarios de Egipto, Turquía, Israel y Marruecos. Sus resultados sugieren que estos índices no están regional ni internacionalmente integrados.

Ramsey y Lampart (1998a y 1998b) analizan la relación entre gasto e ingreso y entre dinero e ingreso en tiempos de escala distinta usando wavelets, y encuentran diferencias estadísticamente significativas en los coeficientes relacionados de consumo e ingreso por medio de diferentes escalas temporales. También esta técnica ha sido empleada por Fernández (2005) para la estimación de CAPM en distintos horizontes de tiempo y su aplicabilidad al VAR mostrando que el riesgo se concentra en una mayor proporción en el corto plazo y Yamada y Honda (2005) muestran con wavelets que el índice de precios accionarios japonés contiene información predictiva.

II. Datos, motivación y metodología

1. Datos

Los datos corresponden a los precios de cierre diarios de los productos primarios asociados al sector minero: cobre (del 2 de enero de 1996 al 28 de abril de 2011), oro (del 2 de enero de 1990 al 28 de abril de 2011), paladio (del 8 de octubre de 1996 al 28 de abril de 2011), petróleo Brent (del 2 de enero de 1990 al 28 de abril de 2011), plata (del 7 de octubre de 1996 al 28 de abril de 2011), platino (del 7 de octubre de 1996 al 28 de abril de 2011) y petróleo WTI (del 2 de enero de 1990 al 28 de abril de 2011), completando 3 851, 5 351, 3 651, 5 401, 3 651, 3 651 y 5 351 observaciones, respectivamente.

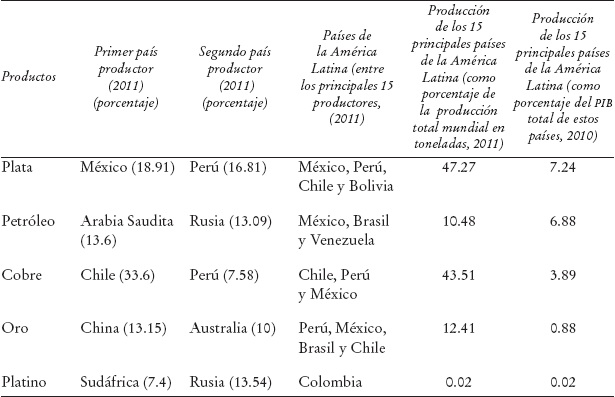

Nosotros consideramos estos productos primarios dado que son los más importantes en el mundo. En la producción de éstos hay países latinoamericanos entre los principales 15 productores del mundo. En el Cuadro 1 se observa que Chile, México y Perú tienen un papel preponderante en la producción mundial de cinco de los siete productos primarios incluidos en nuestro trabajo. A su vez, Chile y Perú son los principales dos países productores de cobre con una participación de 33.7 y 7.6%, respectivamente de la producción mundial. Por su parte, México y Perú son los principales productores de plata con 18.9 y 16.8% de la producción mundial, respectivamente. México destaca en la producción de cuatro de estos siete productos y se encuentra entre los 15 principales productores de cobre, oro, plata y petróleo a nivel internacional.

Cuadro 1 Principales 15 países productores de cobre, oro, plata, platino y petóleo en el mundo (importancia de países de la América Latina en la producción de productos primarios)

En la región la producción de plata y cobre representa 47.3 y 43.5% de la producción mundial respectivamente. En el caso del oro y petróleo la importancia relativa es de 12.4 y 10.5%, respectivamente. Por último, la producción (en millones de dólares) de plata, petróleo y cobre representa 7.2, 6.9 y 3.9% del PIB agregado de los principales 15 países latinoamericanos, respectivamente.1 Sin dudad, dada la relevancia para las economías latinoamericanas, el estudio de la dinámica no lineal que presentan estas series es de importancia.

2. Metodología

En primer lugar, para detectar si existen ventanas o periodos de no linealidad en las series de rendimientos de productos primarios, se emplea la prueba portmanteau de bicorrelación de Hinich. En segundo lugar, se analiza dichas series para determinar si el proceso de no linealidad se genera en las frecuencias altas, medias o bajas de cada ventana por medio de la teoría de wavelets. Por último, se comprueba si los resultados de la prueba de Hinich son apoyados por otras pruebas de no linealidad como la de BDS y la de LM de Engle.

a) Pruebas portmanteau de bicorrelación de Hinich. La prueba de Hinich utiliza ventanas de datos no sobrepuestas,2 así si n es el largo de ventana, entonces la k-ésima ventana es {z(tk), z(tk+ 1), ..., z(tk+ n − 1)}. La próxima ventana no sobrepuesta es {z(tk + 1 ), z(tk + 1 + 1), ..., z(tk + 1 + n − 1)}, en la que tk+ 1 = tk+ n. La hipótesis nula para cada ventana es que y(t) son realizaciones de un proceso estacionario de ruido puro que tiene 0 bicorrelación. La otra hipótesis es que el proceso generado dentro de la ventana es aleatorio con alguna no 0 bicorrelación en el conjunto 0 < r < s < L, en la que L es el número de rezagos que define la ventana. La prueba estadística denotada H3 es:

(1)

(1)

en la que

El número de rezagos L es especificado como L = nb con 0 < b < 0.5, en el que b es un parámetro a criterio del analista. Basado en los resultados obtenidos por simulación de Monte Carlo el valor recomendado para b es de 0.4,4 lo que maximiza la potencia de la prueba mientras asegura una aproximación válida a la teoría asintótica. En el proceso de esta prueba una ventana es significativa si el H estadístico rechaza la hipótesis nula de ruido puro en el umbral especificado del 1 por ciento.

b) Teoría de wavelets y el análisis multirresolución. La teoría de wavelets tiene su origen en el análisis de Fourier.5 La transformada de Fourier usa sumas de funciones de seno y coseno a diferentes longitudes de ondas para representar una función dada. Las funciones seno y coseno, sin embargo, son funciones periódicas que son inherentemente no locales, es decir, van hasta el infinito positivo y negativo en ambos extremos de la función; por tanto, ningún cambio en un punto en particular del dominio temporal tiene un efecto que sea persistente en toda la serie. En la práctica, se supone que el contenido de la frecuencia de la función debe ser estacionaria en el tiempo. Para superar esta restricción se emplea la transformada de Fourier por ventanas (TFV). En este caso, los datos son separados en varios intervalos a lo largo del eje del tiempo y la transformada de Fourier es calculada para cada intervalo separadamente. Este tipo de aplicación permite determinar frecuencias pero a costa de perder información de tipo temporal de la señal, es decir, no dice cuando aparece cada frecuencia. Para resolver este inconveniente es que se emplea wavelets; así, se obtiene información del espectro de frecuencias en función del tiempo,6 que nos entrega una serie de coeficientes.

En concreto, las wavelets son un instrumento de análisis de multirresolución. Es decir, permiten analizar una serie considerando la serie completa y sus componentes. En resumen, las wavelets consiste en disectar en pequeñas ondas una función en capas de diferente escala, lo que permite realizar análisis a la serie de tiempo en diferentes escalas temporales. Las wavelets demuestran ser muy adecuadas en la eliminación de ruido y suavizado de una serie debido a sus propiedades de tiempo.7 Además, es capaz de revelar aspectos de los datos como tendencias, puntos de quiebre, discontinuidades en las derivadas y autosimilaridad. Las principales propiedades de las wavelets son que éstas son útiles para el análisis econométrico de series de tiempo, pueden ser aplicadas a series no estacionarias, permiten localizar en el tiempo fenómenos específicos y obtener una buena aproximación de la señal original. En escalas altas los periodos son cortos, permitiendo hacer un aumento (zoom) en el detalle de la señal para ver los picos y cúspides y fenómenos de corta duración como pequeños delta de la función. A bajas escalas las wavelets perciben fenómenos de largo plazo.

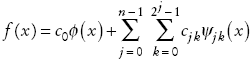

Las wavelets comparten una misma construcción básica pudiendo, a partir de esto, existir infinitas formas. Dada una wavelet madre ψ(t), una base ortonormal8 {ψjk (x)} en L2 (R) el espacio de la función cuadrado integrable es definida como:

en la que ψjk (x) corresponde a una wavelet madre que es dilatada y transformada por los parámetros j y k. Las dilataciones y traslaciones dependen de los parámetros j y k, por ejemplo en una wavelet Haar incrementando j hace a la función más fina, mientras que k se desplaza desde la izquierda a la derecha. En resumen, la transformación wavelet de f (x) está definida por:

(4)

(4)

en la que

c) Wavelet y análisis de multirresolución. Si existe un análisis de multirresolución10 para una señal entonces ésta puede descomponerse en elementos que dependen de dos tipos de funciones wavelets: una wavelet padre, que recoge componentes tendenciales o suaves de la señal, y una wavelet madre, a partir de la cual se recogen movimientos cíclicos asociados a diferentes escalas temporales y frecuencias.

El análisis de multirresolución (AMR) matemáticamente consiste en la idea de obtener aproximaciones sucesivas de una señal de serie de tiempo S; de esta manera se obtienen series ..., Sj , Sj-1 , Sj-2 , ..., tales que cada aproximación sea una mejor representación de la señal original; así Sj-1 denota una mejor aproximación de la señal Sj. Las diferencias representan los pormenores entre las diversas aproximaciones sucesivas de una señal (Dj≡ Sj-1 − Sj ). Por tanto, una aproximación puede expresarse como la suma o acumulación de la señal de una aproximación con menor resolución más un detalle adicional. Es decir:

En general, si S1 es la mejor aproximación (posee mejor resolución) de la señal f (t), entonces:

Debido a que las aproximaciones multiresolución nos permiten expresar a cada una de ellas como la suma de una aproximación con menor resolución y un detalle, de esta manera el análisis de multirresolución permite expresar una señal f (t) como la suma (ortogonal) de una aproximación inicial Sj y de diferentes detalles:

d) Otras pruebas de no linealidad. Finalmente, se comprueba si los resultados de la prueba de Hinich son apoyados por otras pruebas de no linealidad. Para esto, se aplica la prueba BDS y la prueba LM de Engle. La prueba BDS fue presentada por Brock et al (1996) y es una prueba portmanteau estadística que puede ser usada para comprobar dependencias no lineales de una serie. La hipótesis nula plantea que los elementos de una serie son independientes e idénticamente distribuidos. Para aplicar esta prueba se utiliza un ε de 0.1 a 0.7 y una dimensión máxima (m) de dos a diez.11 Además se utiliza la prueba LM de Engle que fue establecida por Engle (1982) para detectar perturbaciones en los residuos ARCH, y tiene poder contra opciones GARCH (Bollerslev, 1986). Se emplearon cuatro rezagos en cada variable para aplicar la prueba LM.

III. Análisis de los resultados

El Cuadro 2 (a y b) presentan estadística descriptiva de las series de precio de cierre diario del cobre, oro, paladio, petróleo Brent, plata, platino y petróleo WTI. La estadística básica muestra alta volatilidad en todas las series en nivel, sin embargo las series en rendimientos presentan una volatilidad baja, que era esperable dado lo largo de cada serie. Los estadísticos de segundo y tercer momento denotan falta de simetría de la serie en nivel y en rendimientos. La curtosis en ninguno de los productos primarios analizados está cercana a 3 y respecto a Jarque-Bera sus resultados apoyan la hipótesis que estas series no son generadas por un proceso que distribuye normal.

Cada serie de tiempo fue sometida a un proceso de blanqueo para encontrar series mediante modelos AR(p) en los que el error sea ruido blanco. Se empleó un programa desarrollado en Eviews con series en primera diferencia, probando y comprobando diversos modelos. Luego, la prueba BDS se empleó para detectar dependencias no lineales en una serie. Luego la prueba LM de Engle se aplicó al mejor modelo AR(p) seleccionado empleando los criterios de información entregados por los estadísticos Durbin-Watson, prueba de raíces unitarias de Dickey-Fuller, además de AIC (Akaike information criterion).

Para aplicar la prueba de Hinich cada serie de datos fue dividida en ventanas de largo de 50 observaciones.12 Posteriormente se empleó la wavelet Symlet, ya que cumple con ciertas propiedades13 de ortonormalidad, apoyo compacto, simetría, momentos que se anulan (asociado a la longitud del filtro), existencia de una wavelet padre y análisis ortogonal. Para descomponer las series obtenidas con la prueba de Hinich (la prueba H encuentra una ventana no lineal) éstas son divididas en un componente suavizado, wavelet padre, y cinco componentes pormenorizados obtenidos a partir de la wavelet madre, es decir, que las frecuencias de cada componente llamadas coeficientes de cada serie descompuesta quedarán conformadas por series de uno a dos días y de tres a cuatro días con temporalidad alta; de cinco a ocho días y de nueve a 16 días con temporalidad media, y por último de 17 a 32 días y de 33 a 64 días con temporalidad baja. En términos sencillos, cada ventana de 50 datos se convertirá en seis series de 50 datos cada una. Se utiliza Matlab wavelet toolbox.14 Las 42 series descompuestas obtenidas son probadas individualmente con la prueba de Hinich para determinar si los periodos de no linealidad se encuentran en las altas, medias o bajas frecuencias.

El Cuadro 3, en su cuarta columna, muestra el número de ventanas significativas para cada producto primario. Todos estos productos presentan comportamiento de no linealidad en algunas ventanas. Esto implica que la forma débil de la hipótesis de eficiencia de mercado no es apoyada por los datos. Estos resultados apoyan investigaciones anteriores realizadas para otros países de economías emergentes, en las que se presentó un comportamiento no lineal en serie financieras (Bonilla, Romero-Meza y Hinich, 2006; Bonilla, Maquieira y Romero, 2008, y Bonilla et al, 2010).

En la columna 6 del Cuadro 3 se registra las fechas de cuando estas dependencias ocurren. Estos resultados sugieren que, al menos en teoría, existe la posibilidad de obtener rendimientos anormales en estos mercados cuando los episodios de no linealidad ocurren. Desafortunadamente, la naturaleza de estos episodios hace difícil preveer cuando ocurrirán, por lo que buscar ventanas de no linealidad en una escala temporal completa y en ventanas no sobrepuestas hace muy difícil llevarlo del terreno teórico al práctico. Sin embargo, si se busca en escalas temporales distintas, ya sea de alta o baja frecuencia, y no sólo por ventanas fijas o no sobrepuestas sino que buscando no linealidad en toda la serie de tiempo y en escalas temporales de distinta duración, se puede encontrar pautas que nos permitan anticipar frecuencias de no linealidad. En este caso la teoría de wavelets puede ser de gran utilidad al analizar ventanas precedentes, y con seguimiento a la serie una vez encontrada la ventana completa de no linealidad en sus frecuencias altas o bajas, y si esta no linealidad persiste o desaparece.

El Cuadro 4 muestra la separación que se realizó a cada ventana en seis frecuencias. Se definieron las frecuencias bajas de uno a dos días cómo temporalidad alta, las frecuencias bajas de tres a cuatro días como temporalidad alta, las frecuencias medias de cinco a ocho días como temporalidad media, las frecuencias medias de nueve a 16 días como temporalidad media, las frecuencias altas de 17 a 32 días como temporalidad baja y las frecuencias altas de 33 a 64 días como temporalidad baja. Para cada división se construyeron nuevas series con el objetivo de aplicarles la prueba de Hinich reconstruyendo de manera acumulativa la serie. Así, D1 corresponde a la frecuencia más alta, D2 es la suma de la frecuencia D1 y D2, y así sucesivamente. Por tanto A515 corresponde a la serie o ventana obtenida en la etapa anterior como ventana no lineal.

a Las ventanas de no linealidad de la serie original se desagregan en seis escalas temporales y se analiza si son o no lineales con la prueba de hinich. Umbral utilizado p = 0.01, *** = no lineal a 1%, en blanco = valor p > 0.01.

Cuadro 4 Resultados de la descomposición por wavelets sobre las ventanas de no linealidada

Como muestra el Cuadro 4, a partir de la columna 5 aparecen los periodos de no linealidad y en cada fila se indica si la frecuencia acumulada es un proceso de no linealidad. Como se observa, en gran parte de los episodios no lineales, éste se inicia y acumula desde las frecuencias bajas y medias, o dicho de otra manera, la temporalidad del proceso de no linealidad se acumula en trozos de alta y media frecuencia. Es decir, desde el corto plazo (uno a dos días) al mediano plazo (hasta 16 días). Estos resultados podrían ser de utilidad, por ejemplo, a inversionistas que participan en estos mercados. En efecto, éstos podrían decidir hasta cuántos días en promedio mantienen una posición o si estas posiciones tienen algún efecto en el precio de mediano y largo plazos.16

La prueba de Hinich junto con el procedimiento por ventanas aporta información más pormenorizada, ya que los episodios específicos en los que la no linealidad ocurre son captados por la prueba tanto en la serie original como en la serie desagregada con wavelet. Al desagregar con la wavelet la señal completa, es decir, considerando los periodos no lineales y lineales, se encuentra pruebas de no linealidad en escalas altas y medias17 que al usar la serie sin descomponerla no se pueden detectar.

En el Cuadro 5 se muestra el resultado de aplicar la prueba de Hinich a las distintas frecuencias de las series; hay pruebas de que en periodos o ventanas anteriores a que se produzca un fenómeno de no linealidad ya viene mostrando cierto comportamiento de no linealidad en escalas de tiempo menores. Además posterior a una ventana de no linealidad ésta sigue manifestándose en las siguientes ventanas, pero no por completo, sino que en escalas de tiempo menores; esto se deduce al desagregar cada serie usando wavelet y analizar si existe no linealidad en cada una de ellas con la prueba de Hinich. Esto podría ser indicio de que puede existir memoria de largo plazo en la serie, lo que es congruente con lo mostrado por Espinosa (2010) para series de bienes primarios y Parisi, Espinosa y Parisi (2007) para índices bursátiles, ambos empleando el coeficiente de Hurst.

Para dar solidez a nuestros hallazgos aplicamos las pruebas LM de Engle y la prueba BDS. Los resultados que se registran en el Cuadro 6 (sólo los valores p son mostrados) apoyan los obtenidos con la prueba de Hinich. La prueba LM de Engle y la prueba BDS muestran clara evidencia de comportamiento no lineal en las series estudiadas para todos los productos primarios analizados.

Conclusiones

En este artículo se emplea la prueba de Hinich para detectar ventanas de no linealidad en las series de rendimientos diarios de los productos cobre, oro, paladio, petróleo Brent, plata, platino y petróleo WTI. Se corroboró la existencia de no linealidad en estas series. Luego, se utiliza las wavelets en las ventanas específicas determinadas como periodos con comportamiento no lineal y se encuentra pruebas de que los periodos de no linealidad son fenómenos que se inician en el corto plazo, o a altas frecuencias de datos, y que estas frecuencias no sólo contienen ruido sino que hay información que se podría utilizar para mejorar el desempeño de una cartera. A su vez, a medida que se acumulan las distintas frecuencias se encuentra que la no linealidad ya existe por completo en la serie antes de completarla o de llegar a las frecuencias más bajas, de 32 a 64 días por ejemplo, excepto en cinco casos del total encontrado en que la no linealidad se inicia en las frecuencias más bajas. Esta información de no linealidad en series de rendimientos de productos primarios, y de la frecuencia en la que ocurre, se acumula o se disipa, se podría usar para obtener rendimientos anormales en esos periodos.

Los resultados obtenidos de la serie original son congruentes con lo encontrado en investigaciones anteriores utilizando una metodología similar, lo que confirma el fenómeno de comportamiento no lineal en los mercados financieros para el caso de rendimientos de bienes primarios.

Al descomponer la serie completa usando las wavelets se encuentra pruebas de que existen periodos de no linealidad que se producen con anterioridad a la ventana no lineal. Además, encontramos pruebas de que después de una ventana no lineal, el fenómeno de no linealidad no se disipa por completo, sino que sigue en ventanas del próximo periodo a escalas distintas de tiempo. La importancia de este hallazgo es que nos muestra que la no linealidad no es un fenómeno particular en rango de fechas, sino que anterior y posterior a ellos se encuentran periodos de no linealidad que en algunos casos se disipan y en otros se sigue manifestando y aún removiendo la linealidad a una serie y habiendo resultado verdadera la existencia de no linealidad en una ventana completa, todavía por medio de este tipo de instrumentos se puede encontrar pautas o periodos ya sea lineales o no lineales en la misma ventana o en periodos que las pruebas aplicadas no pudieron detectar. Esto abre la puerta a un sinnúmero de investigaciones futuras en el campo de las finanzas y la economía utilizando la gran variedad de wavelets existentes y probándolas sobre la gran cantidad de modelos econométricos, de análisis fundamental y de análisis técnico que ya existen. Su uso facilitaría quizá la explicación o la búsqueda de los hechos que llevaron o provocaron el comportamiento no lineal y más importante aún que nos dé señales del inicio o término de estos fenómenos.

Ahora, ¿cuál es la importancia de estos resultados para la gestión de empresas extractoras y productoras de estos productos primarios y para empresas estatales que están dedicadas a estos negocios? Primero, la existencia de no linealidad en las series de precios de productos primarios no permite a los gestores de las empresas tener modelos que permitan predecirlos. Es por esto que ellos debieran elaborar estrategias de cobertura de riesgo para hacer frente a las variaciones inesperadas del precio en estos productos. Para ello es necesario considerar la volatilidad de los precios y también la exposición tanto en flujos de caja como en el valor del patrimonio económico frente al tipo de cambio. Los flujos de caja se pueden afectar negativamente debido a menores ventas, incentivos perversos en la administración, mayores costos de operación, mayores costos financieros, aversión al riesgo de grupos con que la empresa hace negocios y mayores impuestos. En cuanto al efecto negativo en el valor económico del patrimonio esto se puede deber entre otras razones a caídas en el valor de la empresa por bajas en el precio del producto, lo cual implica mayor endeudamiento y por tanto subinversión (no realizar proyectos con VAN positivo). Esto es en particular cierto en el caso del sector de minerías, pues las proyecciones para los principales productores en la América Latina es de crecimiento en los próximos cinco años, por lo cual no es aconsejable enfrentar disminuciones inesperadas en el precio de los productos primarios debido a la posibilidad de dejar pasar proyectos con VAN positivo. En relación con empresas estatales, es muy importante disminuir la posibilidad de efectos negativos en el flujo de caja de las mismas debido a caídas en el precio de los productos, lo que guarda estrecha relación con el presupuesto de la nación y su repercusión en el desarrollo económico del país. En resumen, las empresas, privadas y gubernamentales, deben enfrentar el manejo del riesgo financiero asociado al pronóstico del valor futuro del precio de un producto primario de manera distinta de la empleada tradicionalmente, en particular por medio de modelos lineales.