nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasificación JEL: E32, E37.

Introducción

Los modelos de equilibrio general computables (MEGC) son un poderoso instrumento para el análisis de política. Debido a su flexibilidad a la hora de representar los problemas económicos han sido ampliamente utilizados para el análisis de las políticas comerciales, salariales, industriales, medioambientales, el cambio estructural, la finanzas públicas, el comercio internacional, entre otras.1 Como señala Romero (2009) el uso de los MEGC surge de la necesidad de contar con modelos complejos con objetivos de política económica cuando la realidad económica no puede ser estudiada econométricamente, o cuando no se dispone de estimaciones en los parámetros que permitan explicar nuestro entorno económico.

Por esta razón son múltiples las ventajas de los modelos de equilibrio general. En primer lugar permiten captar las rigideces estructurales de la economía, las restricciones institucionales y los mecanismos de fijación de precios. En segundo lugar, los modelos multirregionales y multisectoriales de gran escala también permiten recoger aspectos relacionados con la competencia imperfecta y la diferenciación de productos por variedad y calidad de los mismos (véase por ejemplo Hedi Bchir et al, 2002). Finalmente, mediante este enfoque, es posible analizar las correspondencias (trade-offs ) entre diferentes paquetes de políticas públicas, lo que ha popularizado su uso para el análisis de aspectos relacionados con el bienestar y problemas costo-beneficio (Devajaran y Robinson, 2005). Todas estas propiedades hacen de los MEGC instrumentos de amplia aceptación útiles para la planeación y elaboración de políticas sectoriales o industriales. De hecho, en ocasiones, se considera que este enfoque resulta prácticamente insustituible para el análisis de problemas económicos muy particulares, como por ejemplo, los relacionados con los efectos que en la actividad económica pueden producir los cambios en las políticas arancelarias de los socios comerciales. Es así como las versiones estáticas de estos modelos fueron los instrumentos de análisis que seleccionaron los investigadores para el estudio del efecto del Tratado de Libre Comercio de América del Norte (TLCAN) (Kehoe y Kehoe, 1994).

Es importante destacar que el análisis de políticas comerciales mediante este enfoque se ha incrementado notoriamente (véase Hedi Behir et al, 2000) gracias a la ampliación de la base de datos GTAP (Global Trade Analysis Project ) que proporciona información pormenorizada de aranceles, prohibiciones, cuotas y otras políticas comerciales de más de 130 países.

Debido a su complejidad estos modelos requieren el uso de instrumentos computacionales como el GAMS (General Algebraic Modeling System ). Este lenguaje está especialmente elaborado para trabajar de manera estructurada con complejos problemas de optimación y programación matemática. Por lo demás, el GAMS cuenta con una librería de solvers de alto desempeño capaces de obtener las soluciones numéricas a modelos de gran escala. Esta es una gran ventaja debido a que las funciones no lineales permiten incorporar supuestos más realistas para la especificación de las relaciones técnicas de producción (tales como el uso de funciones ESC), las preferencias de los individuos (por medio de distintas especificaciones para la función de utilidad) o las reglas de política. Esto, por ejemplo, permite tratar endógenamente tanto precios como cantidades dentro del sistema, pero sobre todo permite recoger de manera más realista el comportamiento de la economía y extiende el uso de los modelos para el análisis de problemas de bienestar.

El objetivo principal del artículo es presentar de manera pormenorizada, los pasos requeridos para la modelización, calibración, cálculo computacional de un MEGC para la economía venezolana (VenMod), el cual ha sido simulado mediante el uso del GAMS. En particular, se espera que los valores numéricos de las simulaciones que aquí se presentan, puedan servir de referencia para futuras aplicaciones de esta metodología al caso de la economía venezolana. La principal aportación de esta investigación es que de manera novedosa presenta las estimaciones de las elasticidades de Armington tanto para el sector de bienes importados como para el de bienes exportados (tanto para el corto como para el largo plazo). El documento se organiza como sigue. En la primera sección se estable el marco conceptual que caracteriza el modelo de equilibrio general computable desarrollado. Seguidamente, se ilustra el modelo de equilibrio para una economía abierta con dos sectores institucionales y tres bienes. Se deriva las reglas de decisión para los hogares y las empresas, las ecuaciones que determinan la oferta y demanda de cada tipo de bien y las expresiones matemáticas que recogen la determinación los precios. El modelo es calibrado para la economía venezolana utilizando información proveniente de una serie de SAM estimada para Venezuela entre 1997 y 2005. De particular interés resulta la comparación de las proyecciones de los modelos con las series observadas a fin de verificar la potencialidad predictiva ex post . Finalmente, se presenta las reflexiones finales y sus posibles extensiones.

I. Caracterizando el equilibrio general computable

Es posible clasificar los modelos de equilibrio general computables en dos grandes grupos. En primer lugar, los modelos dinámicos estocásticos (MEGDE), cuyas bases se sientan ya en los modelos dinámicos de crecimiento al estilo Ramsey-Cass-Koopmans, pero que recibieron un impulso decisivo a partir de la contribuciones seminales de Kydland y Prescott (1982) y la bibliografía del real bussines cycle . Con estos modelos, y a partir de ejercicios de calibración y/o estimación, suelen encontrarse soluciones numéricas a la dinámica hacia el estado estacionario. Esto es, el comportamiento de las variables endógenas de la senda estable en un modelo de expectativas racionales. Aunque la búsqueda de estas soluciones es un problema complejo, existe una extensa bibliografía de los algoritmos computacionales que permiten encontrar la trayectoria óptima (véase, por ejemplo, Marimon y Scott, 1999).

En segundo lugar, y más asociados con la bibliografía del insumo-producto, se encuentran los modelos de equilibrio general computable (MEGC), en los que se destacan los aspectos estructurales de la economía. Aunque, por lo general, estos modelos tienen un carácter estático y no suelen incorporar el efecto de las expectativas, estos modelos permiten representaciones más pormenorizadas de la economía en términos de sus relaciones intersectoriales. De hecho, estos modelos de gran escala incorporan fácilmente más de 30 sectores, en los que se hacen explícitos los efectos sustitución, tanto en la producción como en la demanda, y en los que se analizan reglas de política con efectos de realimentación (feedback ) (Shoven y Whalley, 1984). Ciertamente, estos dos enfoques en la modelización del equilibrio general están muy relacionados, al punto de que en ocasiones podría resultar difícil establecer la frontera que los separa. Sin embargo, esta clasificación permite destacar las características particulares de los modelos, las cuales, además, condicionan la técnica de solución que resulta más adecuada.

Mediante los MEGC es posible representar los flujos de bienes y servicios de la economía como un sistema de ecuaciones que resume las interrelaciones entre reglas de decisión de los agentes y los equilibrios de mercado. En este sentido, estos modelos siguen la tradición walrasiana que fue luego extendida y profundizada por economistas como Kennet Arrow, Gerald Debreu y Lionel McKenzie, entre otros. Estos autores proporcionaron nuevos algoritmos para la búsqueda de soluciones y rigurosas demostraciones de las propiedades que caracterizan la unicidad y estabilidad del equilibrio. Al mismo tiempo, estos desarrollos permitieron microfundamentar las ecuaciones de comportamiento de cada uno de los agentes que participan en el intercambio e incorporar en el análisis elementos dinámicos de manera congruente. Desde el punto de vista aplicado, los primeros modelos de equilibrio general completos, de enfoque netamente macroeconómico, se remontan a los trabajos empíricos de Frisch (1931) y Tinbergen (1939). Los modelos empíricos y simulaciones numéricas recibieron un gran impulso de los trabajos aplicados de Johansen (1960), Harberger (1962) y Scarf (1967).

La palabra "equilibrio" viene unida a la lógica de los modelos walrasianos, en los que los mercados se agotan y los agentes reaccionan únicamente a cambios en los precios. Este es básicamente el marco del equilibrio competitivo con el que los economistas solían trabajar hasta la aparición de la teoría del equilibrio general en 1936. En esta obra, Keynes consideró la existencia de salarios rígidos en el análisis e introdujo el problema de la insuficiencia en la demanda efectiva, todo lo cual podría justificar la existencia de desequilibrios persistentes y, en particular, la existencia de desempleo involuntario. Con este nuevo enfoque era entonces posible que las transacciones ocurrieran a precios en los cuales los mercados no se agoten. Es decir, que a los precios vigentes, o bien los compradores están constreñidos, o bien las empresas son incapaces de colocar toda su producción en el mercado. Aunque estos elementos se encuentran lejos de la tradición neoclásica de la que parte el análisis del equilibrio, pueden ser incorporados en los modelos por medio de una redefinición de las ecuaciones de comportamiento y mediante el uso de variables artificiales que representen los excesos de oferta y/o demanda. En este nuevo paradigma se plantea entonces la posibilidad de un equilibrio no walrasiano, que podría estar caracterizado por el racionamiento en algún mercado, o bien, por la acumulación no deseada de existencias (Bennasy, 1982).

La palabra "general" sugiere que estos modelos poseen una estructura que permite considerar las interrelaciones entre los diferentes mercados (de bienes, laboral, de capital, entre otros). Al ser una representación completa del sistema económico resulta congruente desde el punto de vista contable. Esto permite utilizar una SAM (Social Accounting Matrix ) para caracterizar los valores del "equilibrio inicial". El procedimiento estándar supone que los datos observados en dicha matriz se corresponden con el punto de partida para el análisis estático comparativo y por tanto proporcionan la información necesaria para el proceso de calibración.

La palabra "computable" alude a la posibilidad de obtener valores numéricos mediante procedimientos algebraicos. Esta característica aparece tempranamente en la bibliografía a partir de los modelos de equilibrio e intercambio intersectorial que se establecieron en los años sesenta y setenta.2 Como reflejo de esta situación el enfoque se centró en el análisis de la estructura económica. De hecho, resulta usual que el MEGC recoja los efectos multiplicadores que se producen en las relaciones interindustriales. Esta característica resulta análoga a la del multiplicador de Leontief que cuantifica los requerimientos directos e indirectos de producción asociados a un determinado impulso de demanda. No obstante, a diferencia de los modelos insumo-producto, los MEGC permite las relaciones no lineales, lo cual impide obtener soluciones mediante el uso del álgebra matricial. Más bien el tipo de problema exige que la solución al sistema no lineal tenga que ser encontrada utilizando métodos numéricos y de programación.

II. Equilibrio general computable para venezuela (VenMod)

En primer lugar este modelo considera que todos los consumidores son idénticos y que en esta economía sólo se consumen tres bienes: petróleo, manufacturas y servicios. Además, el consumidor resuelve un problema de maximización de su utilidad, en el que supone que la forma funcional de la utilidad es regular (curvas de indiferencias monótonas y convexas) del tipo Cobb-Douglas. La función de producción es según Leontief en los insumos intermedios y Cobb-Douglas en trabajo y capital. Asimismo, se supone que la economía tiene una balanza comercial que permite el desequilibrio, es decir, que el tipo de cambio es flexible. Por último, para el sector externo se adopta el supuesto de Armington (1969) al introducir la idea del país cuasi pequeño que adopta una elasticidad de sustitución constante ESC (Constant Elasticity Substitution).

1. Especificación del sector de los hogares

El modelo considera la siguiente función de utilidad:3

(1)

(1)

en la que los elementos θi toman valores positivos que describen las preferencias del consumidor representativo. La ventaja de suponer la utilidad mediante esta forma funcional es que podemos tomar su logaritmo natural, por lo que el producto de sus términos quedaría convertido en suma simple de cada elemento de consumo:

(2)

(2)

Por otra parte, el consumo de los bienes C i está sujeto a la siguiente restricción presupuestaria:

(3)

(3)

En este caso, el lado izquierdo representa las cantidades gastadas en bienes de consumo, las cuales pueden ser iguales o menores al total de sus ingresos, en que los ingresos totales corresponden a la fracción neta después de impuestos (ty i imposición directa sobre la renta) del pago a los factores trabajo (LS ) y capital (KS ), más un pago adicional por transferencias (TRF ) menos lo destinado al ahorro (SH ). Adviértase que PL y PK corresponden a la tasa salarial y a la tasa de rendimiento del capital, respectivamente. En este sentido, la elección óptima del consumidor puede plantearse como un problema de maximización de la utilidad sujeto a restricciones presupuestarias, es decir:

(4)

(4)

tal que

(5)

(5)

Este problema requiere hallar los valores C i que cumplan dos condiciones: i) los niveles de consumo que satisfagan la restricción presupuestaria, y ii) que den el valor más alto a u(C i ) de todos los valores de C i que satisfacen la primera condición. Si utilizamos el método de la condición de primer orden para resolver este problema de maximización, este problema quedaría resuelto de la siguiente manera:

(6)

(6)

Como podemos establecer que estamos en equilibrio, decimos que los precios P i son iguales a la unidad, ya que los consideramos como índices de precios en el año base. Por tanto, para la calibración del modelo podríamos expresar lo anterior como:

(7)

(7)

Por tanto, para calibrar los parámetros θi sólo debemos despejar de la expresión anterior y tomar los valores del consumo y del ingreso disponibles en la matriz de contabilidad social.

2. Especificación del sector de las empresas

El supuesto de las empresas nacionales es que cada bien producido tiene una función de producción que combina insumos intermedios en proporcionas fijas, así como trabajo y capital con posibilidades de sustitución que obedecen a una función de producción de Cobb-Douglas. La forma general de la función de producción total viene dada como:

(8)

(8)

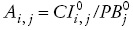

en las que CI ij son los insumos intermedios del bien i utilizado para producir el bien j, a ij representa la cantidad del bien i necesaria para producir una unidad del bien j.

Los parámetros a i,j son calibrados definiendo los multiplicadores del valor agregado, según la sugerencia de Ghosh (1958), en el que se establecen los siguientes coeficientes de rentas:

(9)

(9)

Por su parte los parámetros β j y α j de la función de producción Cobb-Douglas son calibrados suponiendo que al momento de elegir la combinación óptima entre los factores trabajo y capital se están minimizando los costos de producción. Esta afirmación es válida, ya que al suponer que la economía se encuentra en equilibrio, también es cierto que la proporción de los productos marginales es igual a la proporción del precio de los factores, es decir:

(10)

(10)

Además, como se ha elegido que los precios se encuentran en la base, sabemos que PL = PK = 1, por tanto, de la expresión anterior podemos concluir que la fracción del producto producida por el capital (α j ) del sector j puede ser calibrada como:

(11)

(11)

Por tanto, fijando este valor α j en la función de producción, junto con los valores observados en el equilibrio para el trabajo, capital y producto, tenemos que:

(12)

(12)

La decisión de las empresas de cuánto trabajo y capital demandar, parte de suponer que las mismas se encuentran en un mercado competitivo, por lo que no tienen en cuenta su influencia en el precio del mercado. Por tanto, el problema de maximización de las empresas nacionales es:

(13)

(13)

En este sentido, la elección óptima de producción puede plantearse como un problema de maximización de la ganancia, es decir, la diferencia entre sus ingresos y sus costos. Conociendo que la función de producción es del tipo Cobb-Douglas:

(14)

(14)

Si utilizamos el método de la condición de primer orden para resolver este problema de maximización, éste se resuelve estableciendo que el ingreso marginal debe ser igual al costo marginal. Es decir el ingreso marginal con respecto al capital y al trabajo sería respectivamente:

(15)

(15)

(16)

(16)

Del mismo modo, los costos marginales con respecto al capital y al trabajo serían:

(17)

(17)

(18)

(18)

Por tanto estableciendo la siguiente relación entre costos marginales tenemos:

(19)

(19)

por tanto,

(20)

(20)

Sustituyendo K j en la función de producción tenemos que:

(21)

(21)

De modo que podemos obtener la demanda de trabajo como:

(22)

(22)

Análogamente, si sustituimos por su parte L j en la función de producción tenemos que la demanda de trabajo viene dada por:

(23)

(23)

Conociendo ahora los valores demandados por las empresas tanto de trabajo (L j ) y capital (K j ), sabemos que en equilibrio los ingresos totales de las empresas son iguales a sus costos totales, es decir:

(24)

(24)

Despejando los precios internos y sustituyendo el resultado de (22) y (23) tenemos:

(25)

(25)

Si además le sumamos los costos por consumos intermedios, tendríamos entonces:

(26)

(26)

3. Especificación del sector gobierno

Similar al sector de los hogares, la elección óptima del consumo del gobierno puede plantearse como un problema de maximización de utilidad sujeto a restricciones presupuestarias, es decir:

(27)

(27)

tal que

(28)

(28)

en el que TAXR son los ingresos tributarios del gobierno, TRF las transferencias hacia los hogares y SG el ahorro del gobierno. En tal sentido, tenemos que los ingresos tributarios del gobierno son la acumulación de los ingresos por concepto de aranceles a las importaciones (tm ), por impuestos a los productos (tp ) y por impuesto sobre el ingreso de los hogares (ty ), tal como:

(29)

(29)

Asimismo, establecemos que las transferencias del gobierno hacia los hogares están en función de los ingresos provenientes de la renta petrolera de la economía tal que:

(30)

(30)

4. Elasticidad de sustitución de Armington para el sector externo

La característica clave en el supuesto de Armington (1969) al introducir el supuesto del país cuasi pequeño es la adopción de una elasticidad de sustitución constante (ESC), para que los agentes representativos puedan resolver el problema de maximización del consumo entre bienes de producción interna (PBD) y bienes importados (M ). En este sentido, este problema suele ser especificado como:

(31)

(31)

Sujeto a

(32)

(32)

en los que OB es la demanda total interna, el precio de los bienes totales demandados viene dado por P , los precios de los bienes producidos internamente PD , los precios de los bienes importados PM , con un un parámetro de escala αA y en el que la elasticidad de sustitución puede ser escrita como: σA=1/(1+ρA)

Valiéndonos de la condición de primer orden para resolver este problema de maximización de la utilidad, podemos establecer que la demanda de bienes importados y bienes internos, quedaría expresado como:

(33)

(33)

(34)

(34)

Por su parte, para el caso de las empresas representativas, el problema de maximización de las ganancias busca resolver qué proporción de la producción bruta total (PB ) será ofrecida al mercado interno y cuál será ofrecida al externo. Para esto, suponemos también una función de elasticidad de transformación constante (ETC) y por tanto este problema puede ser especificado como:

(35)

(35)

Sujeto a

(36)

(36)

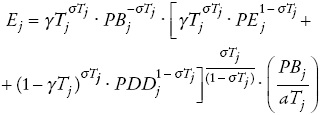

en los que E es la cantidad de bienes exportados, PE los precios de estos bienes, aT representa un parámetro de escala y la elasticidad de transformación puede ser descrita como: σT = 1/(1 + ρT) .

Si establecemos la condición de primer orden para resolver este problema de maximización de las ganancias, este problema quedaría resuelto como:

(37)

(37)

(38)

(38)

III. Calibración de los parámetros y elasticidades

La calibración para las n ecuaciones del modelo de equilibrio general requiere los valores iniciales de las variables, los parámetros y las elasticidades especificadas en el modelo. Para esto, se siguieron dos distintas estrategias: una basada en los valores observados en las matrices de contabilidad social, y otra sustentada en estimaciones econométricas.

1. Calibración basada en la SAM

Aunque es común encontrar que muchos modelos son calibrados a partir de información microeconométrica, es mediante la información contenida en la SAM que los modelos de equilibrio general computable son calibrados. La razón de esto es que la información contenida en estas matrices proporcionan un marco contable que asegura la congruencia de esta clase de modelos, lo cual a su vez permite suponer que el conjunto de valores corresponden a los promedios representativos del equilibrio en el año estudiado.

En este sentido, se pueden estimar los parámetros relativos a la participación de las exportaciones o las importaciones en el producto, la participación de los factores productivos en el ingreso, las tasas impositivas y en general a la estructura de gastos del sector público y privado. Sin embargo, es importante señalar que el valor estimado de los parámetros puede resultar sensible a las formas funcionales adoptadas para la representación de la tecnología o de las preferencias.

La calibración basada en la SAM utiliza las distintas matrices estimadas para Venezuela entre 1997 y 2005, presentando la información desagregada por sectores económicos con un arreglo matricial de filas y columnas para los distintos años utilizados (véase los cuadros Anexos). El procedimiento utilizado corresponde a la práctica estándar de esta clase de modelos, es decir, los precios endógenos son considerados iguales a 1 en el equilibrio inicial (año base) y los parámetros y elasticidades son determinados por medio de las matrices y formas funcionales especificadas en el modelo. En este sentido, a continuación se presenta el detalle de cada calibración.

Las tasas impositivas por concepto de aranceles a las importaciones (tm), por impuestos a los productos (tp) y por impuesto al ingreso de los hogares (ty), se determinaron de la siguiente manera:

(39)

(39)

(40)

(40)

(41)

(41)

en las que el superíndice 0 junto a las variables hace referencia al valor inicial observado en el año base. Las preferencias del consumo representativo del gobierno fue determinado como:

(42)

(42)

Las elasticidades que determinan las preferencias del consumidor representativo se determinaron mediante la estructura de consumo observada:

(43)

(43)

Los parámetros de la inversión (mps) corresponden a la fracción destinada al ahorro de los ingresos netos del pago de impuesto:

(44)

(44)

Dado que la forma funcional del proceso productivo de las empresas nacionales se suponen del tipo Cobb-Douglas, la fracción del producto producida por el capital (α j ) del sector j puede ser calibrada como:

(45)

(45)

Por lo que, luego de estimar el valor α j de la función de producción, junto con los valores observados en el equilibrio para el trabajo, capital y producto, tenemos que:

(46)

(46)

(47)

(47)

Para definir la cantidad de ahorro necesaria para invertir una unidad del bien j tomamos de la SAM la fracción correspondiente a la formación bruta de capital del total del ahorro, es decir:

(48)

(48)

2. Calibración econométrica

La calibración de la elasticidad de sustitución de Armington para las importaciones se basa en la condición de primer orden que permitió resolver el problema de maximización de la utilidad. En este sentido, utilizando las expresiones (33) y (34) podemos establecer que la demanda relativa entre bienes importados y bienes nacionales, expresado en función de sus precios relativos, puede ser reexpresado como:

(49)

(49)

Al linealizar esta ecuación, tenemos por tanto que:

(50)

(50)

en la que y=ln(M/PBD), a0 = σAj · In[γAj /(1 - γAj )&393;, en el que a 1 es la elasticidad de sustitución entre bienes importados y nacionales (σAj ), y x representa ln(PD/PM)∙4 De modo similar, utilizando (37) y (38) podemos establecer la elasticidad de transformación entre bienes nacionales y exportados, para el caso de las empresas representativas mediante la función de precios relativos, tal que:

(51)

(51)

La cual puede ser convenientemente reescrita como:

(52)

(52)

en la que z=ln(PBD/E), b 0 = σTj In(γTj /1 - γTj ), b1 es la elasticidad de transformación entre bienes exportados y nacionales (σTj ) y w representa ln(PDD/PBD).

Para la estimación de las ecuaciones (50) y (52) fueron requeridas seis series: el monto total de la producción bruta destinadas al mercado interno (PBD ), las importaciones (M ), las exportaciones (E ) y sus respectivos índices de precios. Para lograr esto, se consultaron las bases de datos preparadas por Brandi (1988) para el sector manufacturero en el periodo 1968-1984, y Antiveros (1992) y los Anuarios Estadísticos de Cuentas Nacionales del BCV para el periodo 1984-2004. Las series fueron construidas entre 1968 y 2004 a precios de 1997 y fueron armonizadas según el método de enlaces de series temporal por interpolación propuesto en Pedauga (2010).

Del mismo modo, para obtener la serie de producción bruta/demanda en el mercado interno (PBDt ), se restó a la producción bruta total (PBt ) el total exportados, PBDt = PBt - Et en cada año. Mientras que los datos de importaciones (M ) y exportaciones (E ) corresponden a la información tomada de las bases de datos, previa corrección del empalme estadístico a precios de 1997. Por último, para obtener las series de precios (PD , PDD y PE ) se tomaron para cada una de las series la relación entre los valores nominales y los valores reales para calcular así los índices de precios para cada rama de actividad industrial.

Como lo señala Gallaway et al (2003) un supuesto en los modelos de estática comparativa es que los precios y las cantidades se ajustan de manera instantánea ante los cambios exógenos. Sin embargo, en la realidad observamos que estos cambios toman algún tiempo en ser observados, debido quizás a las pautas de consumo, al intercambio en el uso de bienes intermedios y a la existencia de inventarios. Por tal motivo, la especificación econométrica para estimar las ecuaciones (50) y (52) deber ser determinadas luego de analizar las propiedades de las series temporales de las cantidades y precios, específicamente, luego de realizar las pruebas de raíces unitarias y, en el caso de ser necesarias, las pruebas de cointegración.

Para la primera, se recurrió a la prueba de Kwiatkowski, Phillips, Schmidt y Shin (1992), cuya hipótesis nula es que la serie es estacionaria, la cual designamos I (0). Si esta hipótesis era rechazada, determinamos si esta serie era integrada de orden uno, I (1), si su primera diferencia era encontrada estacionaria. La importancia de realizar esta prueba es la de evitar resultados espurios al momento de estimar econométricamente las elasticidades en cada modelo. Asimismo, la ventaja de utilizar la prueba KPSS en las pruebas de Dickey y Fuller (1979) y Perron (1988) es que el mismo resultan robustos ante la presencia de datos atípicos en las series de tiempo, característica generalmente encontrada en las series venezolanas. En el caso particular en el que ambas series fuesen encontradas I (1) seguimos la propuesta de Engle y Granger (1987) para determinar si las mismas se hallaban cointegradas. La ventaja de encontrar este resultado es que permite especificar un modelo de corrección de errores como estrategia de estimación.

En resumen, para la rama de actividad industrial en la que encontramos estacionaridad tanto en el logaritmo de las proporciones de precios como en las de cantidades, un modelo en niveles fue estimado. En este caso la ecuación (50) quedaría establecida como:

(53)

(53)

en la que y es la proporción de cantidades, x la proporción de precio y u representa el término de error ruido blanco. Para este caso, la elasticida de corto plazo corresponde al valor estimado para a1, mientras que la elasticidad de largo plazo se estimo como a 1 /(1 - a 2 ) si 0 < a 2 < 1.

Para el caso particular en el que las variables se hallaran cointegradas, un modelo simple de corrección de errores fue el especificado para estimar las elasticidades de corto y largo plazos:

(54)

(54)

En este modelo la elasticidad de corto plazo es a 1 y la de largo plazo es igual a -a 3 /a 2 . Finalmente, si ambas series son I (1) y no se hallan cointegradas, o si alguna de ellas es encontrada estacionaria, el modelo especificado fue el siguiente:

(55)

(55)

en el que sólo la elasticidad de corto plazo pudo ser determinando (a1). De modo equivalente este procedimiento fue aplicado para estimar las elasticidades transformación de las exportaciones para el corto y largo plazos, según la ecuación planteada en la expresión (52).

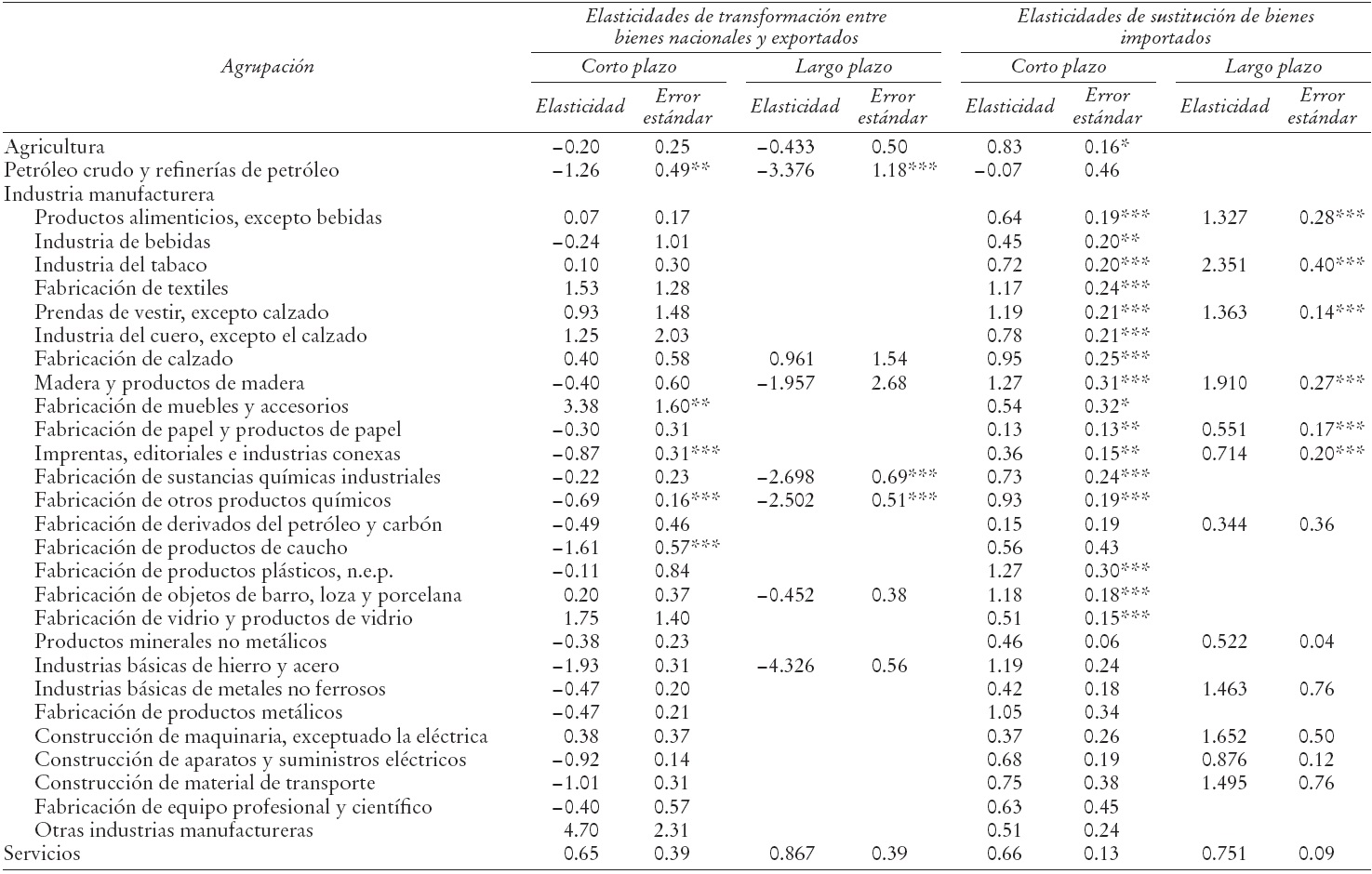

El Cuadro 1 presenta los resultados de la estimación de corto y largo plazos de las elasticidades de sustitución de Armington para las importaciones. La segunda columna indica la ecuación utilizada en la estimación, según la especificación definida en el sección anterior. De los 30 sectores para los que se dispone información, 25 elasticidades en el corto plazo tienen un valor positivo y significativo de al menos 10%. Para las estimaciones de largo plazo fue posible estimar 13 modelos, de los cuales 12 elasticidades resultaron positivas y significativas. En promedio, la elasticidad de corto plazo estimada es igual a 0.78 con un rango entre 0.30 y 1.27, mientras que en el largo plazo fue de 1.25, oscilando entre 0.52 y 2.35 (poco más de una vez y media mayor al corto plazo).

FUENTE: Elaboración propia.

* Indica que la probabilidad estimada es significante a 10 ** a 5 y *** a 1 por ciento.

CUADRO 1 Estimaciones de las elasticidades de corto y largo plazos para la economía venezolana (1960-2004)

Si revisamos los resultados de largo plazo tenemos que las importaciones por sectores económicos más sensibles resultaron ser: la industria del tabaco, la industria de la madera y productos de madera, la importación de bienes para la construcción de maquinarias y la de bienes para la construcción de material de transporte. Por lo contrario, los sectores menos sensibles resultaron ser los bienes importados para la fabricación de productos derivados del petróleo y carbón y para la fabricación de otros productos minerales no metálicos.

Similarmente, en el Cuadro 1 se registran las estimaciones para las elasticidades de transformación de las exportaciones, tanto para el corto como para el largo plazo. En este caso, sólo siete elasticidades de corto plazo resultaron significativas y con el signo esperado, de las cuales sólo a cuatro se les pudo estimar significativamente el largo plazo. Estos sectores fueron: industrias básicas de hierro y acero, la industria del petróleo crudo y refinerías de petróleo, fabricación de sustancias químicas industriales y fabricación de otros productos químicos. A pesar de esto, resulta notorio indicar que sólo la exportación de estos sectores han representado más de 80% del total bienes y servicios exportados por la economía venezolana entre 1968 y 2004.

IV. Simulaciones: VenMod (1998-2009)

Las simulaciones aquí presentadas son el resultado de un ejercicio contrafactual en el que se supone que la economía en el momento t se encuentra en equilibrio y en el que conocemos los cambios ocurridos en las variables exógenas en el momento t + 1. Como bien lo señala Romero (2009) este método de simulación se basa mucho en las observaciones de un año en particular, en el que el modelo especificado se verá influido por todos los choques ocurridos en dicho año en particular. Para evitar la debilidad en este tipo de ejercicios, tomaremos como resultado para cada simulación el promedio resultante de los distintos equilibrios observados entre 1997 y 2005, ya que tenemos la ventaja de contar con las distintas matrices de contabilidad social estimadas en ese periodo por el Banco Central de Venezuela. En este sentido, supondremos que el estado estacionario girará en torno de los distintos equilibrios observados durante ese periodo (Harrison y Vinod, 1992).

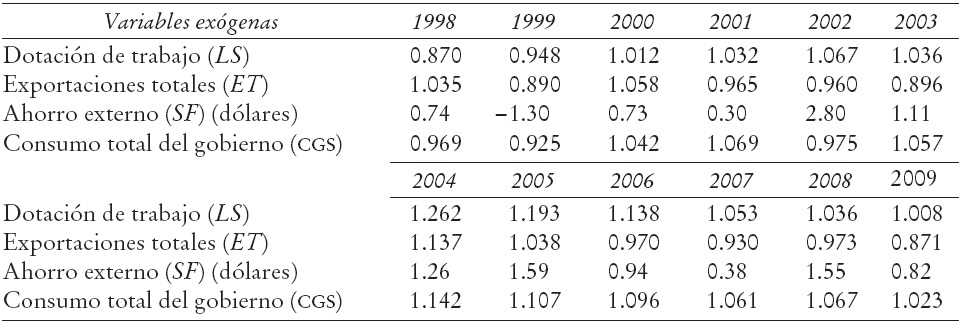

Por este motivo las simulaciones deben ser consideradas como una aproximación que intentan mostrar la capacidad de réplica del MEGC para los años comprendidos entre 1998 y 2009, sin pretender ser un resultado de pronóstico. Por ello, los mismos deben ser considerados como un ejercicio de estática comparativa entre los verdaderos valores observados para cada año frente a los simulados en cada periodo, el cual permite conocer la fiabilidad del MECG preparado para Venezuela. Para esto, se supone de manera exógenamente conocido el comportamiento de cuatro variables al momento de simular el MEGC: la oferta de trabajo de la economía (LS), las exportaciones totales (ET), el ahorro externo (SF) y el consumo total del gobierno (CGS). Por lo que para conocer su comportamiento futuro se tomaron las variaciones a precios constantes disponible en el sistema de cuentas nacionales del Banco Central de Venezuela para cada una de estas variables (véase Cuadro 2).

FUENTE: Banco Central de Venezuela y cálculos propios.

CUADRO 2 Variables exógenas simuladas (t + 1)

Como lo señalan Sauma y Sánchez (2003) a pesar que el modelo logra explicar satisfactoriamente el comportamiento de la economía venezolana, en este tipo de modelos las magnitudes resultantes deben ser tomadas con cautela, ya que a pesar de que los efectos pronosticados son correctos en sus signos, sus variaciones no fueron siempre del todo precisas.

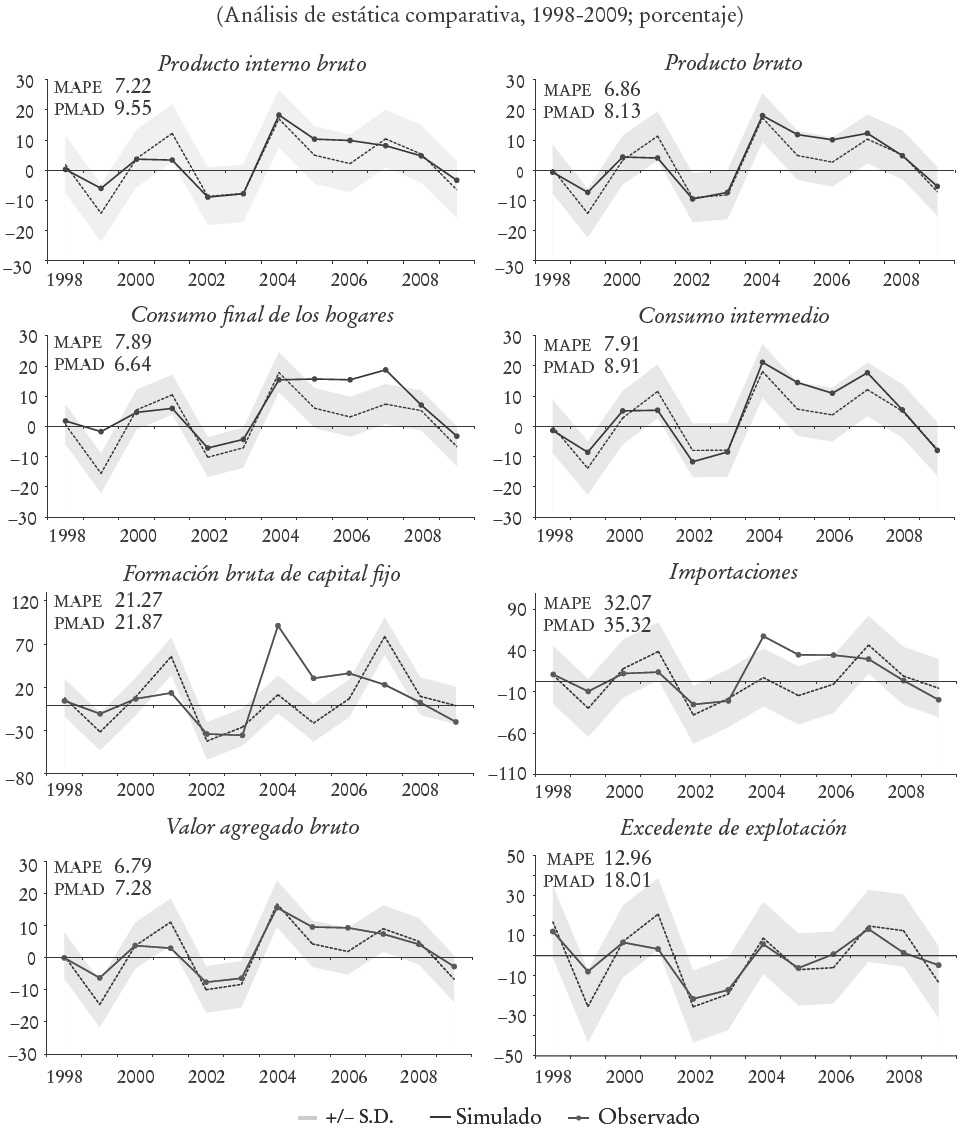

Por este motivo, presentamos dos medidas que nos permitan conocer el error del pronóstico: el error absoluto porcentual de la media (MAPE) y la desviación porcentual absoluta de la media (PMAD). En este sentido, la Gráfica 1 presenta el resultado de las simulaciones para las variaciones reales de los principales agregados macroeconómicos. Se puede observar que las simulaciones para los cambios en el producto interno bruto y producción bruta, consumo final de los hogares y consumo intermedio los signos resultan correctos y sus magnitudes bastantes certeras, salvo para 1999 y 2001. Por su parte, el sector externo y la formación bruta de capital, a pesar de mostrar los signos correctos en 2004, resulta en magnitud bastante imprecisa.

Conclusiones

Los modelos de equilibrio general computable (MEGC) han logrado resolver algunas de las limitaciones de los modelos de insumo-producto como instrumento de evaluación al lograr incorporar en su formulación los mecanismos de mercado en la asignación de recursos, como las funciones de demanda para establecer la maximización de la utilidad de los consumidores o las funciones de oferta para fundamentar el comportamiento de los productores.

No obstante, al realizar la evaluación de la capacidad predictiva (ex post) del modelo de equilibrio general computable para Venezuela (VenMod), a pesar de que el mismo logra validar su aplicabilidad para analizar los cambios observados en la economía, sus resultados deben ser tomados con cautela, ya que a pesar de que los efectos pronosticados en este artículo son correctos en la mayoría de sus signos, sus variaciones no fueron siempre del todo precisas en términos de su magnitud. Aun así, los valores numéricos de las simulaciones aquí presentadas pueden servir de referencia para futuras aplicaciones de esta metodología al caso de la economía venezolana. El paso que sigue es introducir al modelo nuevas especificaciones que hagan al modelo una mejor aproximación a la realidad económica venezolana.