nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C12, C13, C15, C22, O47, O54.

Introducción

Este trabajo tiene por objetivo analizar el comportamiento de baja frecuencia del producto real y per capita de México de 1895 a 2008. En el contexto del análisis univariado de series de tiempo se busca determinar si la evolución de la producción en México se puede caracterizar por una tendencia estocástica -esto es, por una raíz unitaria- o por una tendencia lineal determinista, sujeta a cambios estructurales modelados por medio de funciones de transición suave. En otras palabras, este estudio retoma la vieja pregunta de si la tendencia que domina la evolución de largo plazo del producto es estocástica o determinista.

Considérese el siguiente modelo de tendencia lineal sin cambios estructurales en los parámetros,

en los que yt es, digamos, el logaritmo del PIB real en niveles, vt son las desviaciones respecto a la tendencia lineal, α, β y ρ son parámetros, y εt denota un proceso de ruido blanco. Si ρ=1 entonces yt tiene una raíz unitaria o en otras palabras es estacionario en diferencias, por lo que para obtener la tasa de crecimiento del producto sería necesario aplicar la transformación de primeras diferencias y obtener una estimación del parámetro β. Por lo contrario, en el caso de ρ ˂ 1, yt es estacionario en tendencia y, por tanto, la pendiente de la función de tendencia lineal de la serie (β) representa una estimación de la tasa de crecimiento de yt .

Considérese la evolución del producto real de los Estados Unidos, que se presenta en la parte A de la Gráfica 1. Resultados en Noriega (2004), así como cálculos propios utilizando las pruebas de Kejriwal y Perron (2010), indican que el producto real estadunidense ha fluctuado de manera estacionaria alrededor de una tendencia lineal sin cambios estructurales. En otras palabras, el modelo de arriba con parámetros α y β constantes y ρ ˂ 1 parecen describir adecuadamente la evolución de la serie.1

Sin embargo, esta representación lineal puede no ser adecuada para todos los casos, debido a que la función de tendencia puede estar sujeta a cambios estructurales, que usualmente están relacionados con guerras, arreglos institucionales, crisis económicas, etc. Como ejemplo de esto la Gráfica 1 presenta la evolución del producto real del Reino Unido (parte B) y de Australia (parte C), junto con una tendencia lineal quebrada, basada en los resultados de Noriega, Soria y Velázquez (2008). En el primer caso se identifica un cambio estructural tanto en α, como en la pendiente β de la función de tendencia en 1918, que alteran permanentemente el nivel y la tasa de crecimiento del producto. Este hallazgo ha sido relacionado por la bibliografía con la primera Guerra Mundial (véase por ejemplo Mills, 1991, y Duck, 1992). En la parte C, el PIB real de Australia presenta tres cambios estructurales en su nivel (tres cambios en el parámetro sin cambios en el parámetro de la pendiente β). En ambos casos, pruebas de raíz unitaria aplicadas a las series indican que el producto evoluciona de una manera estacionaria, es decir que ρ ˂1 una vez que se consideran estos cambios estructurales en la función de tendencia.2

En este artículo, ponemos particular atención a la cuestión de si los parámetros de la función de tendencia (α y β) se han mantenido constantes a lo largo del periodo en estudio, tanto para el producto como para el producto per capita de México.

Existen diversos estudios internacionales que han explorado este cuestionamiento. Por ejemplo, Ben-David y Papell (1995) plantean cómo las pruebas de cambio estructural en series de tiempo univariadas proporcionan un marco natural para investigar el hecho (estilizado) de una tasa de crecimiento del producto constante. Así, Ben-David y Papell (1995) buscan determinar la existencia de un cambio estructural en la serie del producto y producto per capita de un conjunto de países seleccionados, así como sus consecuencias en el crecimiento económico. Siguiendo con esta línea de análisis, y dentro del contexto de modelos que permiten cambios estructurales múltiples, Ben-David, Lumsdaine y Papell (2003) encuentran pruebas de tasas de crecimiento que aumentan en el tiempo.

Es importante señalar que las evidencias encontradas en esta bibliografía tienen como característica común suponer que los cambios estructurales ocurren instantáneamente, al ser modelados por medio de variables dicotómicas. Sin embargo, tal especificación no forzosamente puede ser la más adecuada.

Este artículo propone modelar los potenciales cambios estructurales, con otra hipótesis, por medio de funciones de transición suave entre regímenes (o tendencias lineales) más que como cambios estructurales instantáneos. La idea básica de las transiciones suaves es simple: el cambio estructural no se asume como un cambio instantáneo, sino como un periodo de transición suave entre diferentes regímenes a lo largo del tiempo. Además, como se analizará más adelante, un cambio estructural instantáneo representa un caso particular de la función de transición suave. Así, nuestro enfoque consiste en probar la hipótesis nula de una raíz unitaria contra la opción de estacionariedad alrededor de una tendencia lineal determinista afectada por transiciones suaves múltiples.3

Basados en el trabajo de Bacon y Watts (1971), Maddala (1977), Granger y Teräsvirta (1993), y de Lin y Teräsvirta (1994), Greenaway, Leybourne y Sapsford (1997) modelan un cambio estructural para series del producto de un conjunto de países seleccionados, como una transición suave entre regímenes. En particular, suponen que cualquier cambio en el desempeño económico después de la liberación comercial puede ser modelado más apropiadamente como una transición suave más que como un cambio discreto en la trayectoria de la serie de tiempo. Según esta línea para modelar los cambios estructurales en la tendencia determinista de una serie de tiempo, Leybourne, Newbold y Vougas (1998) (LNV, en adelante) proponen una prueba tipo Dickey-Fuller, en la cual plantean como otra hipótesis diferente de la de raíz unitaria, la de un cambio estructural en la tendencia lineal de una serie por medio de una transición suave entre dos diferentes tendencias.4 Esta especificación, propuesta por LNV en el contexto de pruebas de raíz unitaria, es bastante flexible en el sentido de que implica como casos límite: uno en el que no existe cambio estructural, y otro en el que hay un cambio y éste es instantáneo. Para esto utilizan la función logística de transición suave que estima endógenamente, de una manera no lineal, la ubicación y duración de la transición (cambio estructural).5

A pesar de sus virtudes, la función empleada por Greenaway, Leybourne y Sapsford (1997) y LNV posee la limitante de que la senda de transición es monótona y simétrica alrededor del punto medio de la transición. Sollis, Leybourne y Newbold (1999) (SLN, en adelante), también dentro del contexto de pruebas de raíz unitaria, extienden tal especificación para modelar un cambio estructural en la tendencia de la serie permitiendo asimetría en la función logística de transición suave.6

Por su parte, Harvey y Mills (2002) desarrollan una extensión a la prueba de LNV al permitir como otra hipótesis diferente de la de raíz unitaria, la de estacionariedad alrededor de una tendencia lineal con transiciones suaves dobles, especificadas por la función logística simétrica. Harvey y Mills (2002) también analizan la posibilidad de que las transiciones sean potencialmente asimétricas. Sin embargo, destacan que aunque tal acercamiento resulta teóricamente deseable, el número de optimaciones numéricas necesarias para obtener simulaciones de los valores críticos para la prueba, lo torna un problema poco tratable desde un punto de vista computacional, por lo que sólo presentan valores críticos para el caso de transiciones suaves dobles en el caso simétrico.

En este artículo se extiende los planteamientos previamente analizados para permitir, como opción a la hipótesis de raíz unitaria, cambios estructurales múltiples, modelados por medio de funciones de transición suave (tanto con la función logística simétrica como con la asimétrica) en la tendencia determinista de las series. En particular, se consideran especificaciones que permiten desde una hasta cuatro transiciones suaves. Hay que recalcar que nuestro planteamiento se diferencia del de Harvey y Mills (2002), quienes permiten transiciones suaves dobles, en el hecho de que aquí se impone la restricción de que las transiciones estimadas no se mezclen. Es decir, no se permite que existan transiciones suaves (cambios estructurales) en maneras consecutiva o sobrepuesta. Esto con la finalidad de que sea posible separar debidamente entre regímenes o tendencias lineales y periodos de transición hacia una nueva tendencia.7

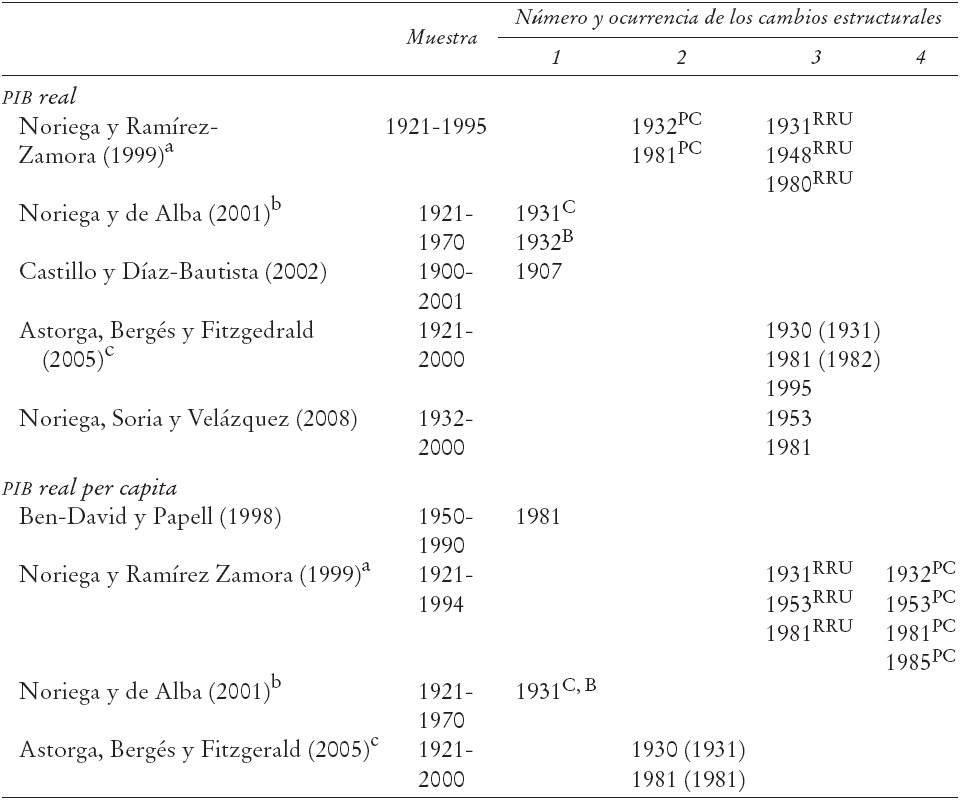

Para México puede encontrarse evidencia de cambios estructurales en el PIB real y real per capita en Noriega y Ramírez-Zamora (1999), Noriega y de Alba (2001), y Astorga, Bergés y Fitzgerald (2005), mientras que Ben-David y Papell (1998) sólo presentan evidencia para el producto per capita, y Castillo y Díaz-Bautista (2002) y Noriega, Soria y Velázquez (2008) sólo para el producto real. La característica común de estos estudios es que presuponen que el cambio estructural en las variables es instantáneo, de tal manera que no existen antecedentes en la bibliografía de estimar cambios estructurales modelados como transiciones suaves para México. Por otra parte, estos trabajos consideran diferentes periodos muestrales a lo largo del siglo XX, en el que 1921 es el periodo más lejano, y ninguno incluye datos del presente siglo. Aquí se utiliza una base de datos que no ha sido utilizada antes para estudiar la trayectoria de largo plazo del producto y producto per capita de México. A saber, se actualiza hasta 2008 la base de datos recién desarrollada por Barro y Ursúa (2008, 2009), con lo cual se obtiene información para el PIB real y real per capita de México que abarca el periodo 1895-2008.

En síntesis, el uso de funciones de transición suave para estimar cambios estructurales múltiples nos ayudará a distinguir entre etapas de crecimiento sostenido y fases de transición en la trayectoria del producto y producto per capita de México. Nuestros resultados muestran que para el PIB real (PIB real per capita) es posible rechazar la hipótesis nula de raíz unitaria, en favor de la otra hipótesis que modela cuatro etapas de crecimiento estacionario alrededor de una tendencia determinista: 1895-1924, 1935-1952, 1956-1978 y 1989-2008 (1895-1908, 1916-1951, 1954-1978 y 1990-2008), separadas por tres épocas de transición, 1925-1934, 1953-1955 y 1979-1988 (1909-1915, 1952-1953 y 1979-1989). Esto es, parecen existir tres cambios estadísticamente significativos en la tasa de crecimiento de largo plazo para cada una de las series.

Este artículo está organizado de la siguiente manera. La sección I explica la metodología propuesta para estimar transiciones suaves múltiples, y probar la hipótesis de raíz unitaria en las series en estudio. En la sección II se presenta la base de datos utilizada y se realiza un análisis exploratorio preliminar de la evolución de las variables. La presentación y análisis de las estimaciones se realiza en la sección III, mientras que el análisis de las consecuencias de éstas para el crecimiento económico se aborda en la sección IV. Al final se presenta las conclusiones.

I. Metodología

El procedimiento que se utiliza para estimar la especificación que permite cambios estructurales múltiples, modelados por funciones de transición suave, y realizar la prueba de raíz unitaria, se basa en el espíritu de la metodología propuesta por LNV y SLN, quienes permiten la posibilidad de una transición suave entre tendencias lineales. Sin embargo, a diferencia de LNV y SLN, en este estudio se propone una extensión de estos métodos, al permitir la presencia de transiciones suaves múltiples.

Específicamente, se obtendrá resultados permitiendo desde una hasta cuatro transiciones suaves, tanto para el caso estrictamente simétrico (basados en LNV) como permitiendo la posibilidad de asimetría en las transiciones (basados en SLN). Así, se estiman ocho distintas especificaciones tanto para el PIB real como para el PIB real per capita. La decisión de permitir un máximo de cuatro cambios estructurales (transiciones suaves) se justifica por motivos de carácter técnico, y es argumentada líneas abajo, en el que se explica con detalle el procedimiento de estimación empleado en este estudio.

El método propuesto se efectúa en dos etapas: i) se estima el modelo que permite m = 1,...,4 cambios estructurales (transiciones suaves), del cual se extraen los residuales, y ii) se aplica una prueba tipo Dickey-Fuller (1979) aumentada (DFA) en estos residuales. Este procedimiento es aplicado al PIB real y PIB real per capita, para m = 1,..., 4. A continuación se describe cada etapa.

Etapa 1

El modelo para estimar m = 1,...,4 transiciones suaves entre regímenes utiliza el método de mínimos cuadrados no lineales (MCNL), y se especifica como sigue:

(1)

(1)

En esta ecuación, yt representa el logaritmo natural del PIB real o el logaritmo natural del PIB real per capita, en la que t = 1, 2,..., T , T es el tamaño de la muestra, y m denota el número de cambios estructurales (transiciones suaves) por estimar. Nótese que la especificación en (1) permite m cambios simultáneos de nivel y pendiente. Con m = 1 esta ecuación se reduce al denominado modelo C planteado por SLN que permite estimar un cambio tanto de nivel como de pendiente en una tendencia lineal. Gt (τ, γ, θ) es la función logística generalizada, basada en una muestra de tamaño T, la cual controla la transición entre dos regímenes (tendencias lineales), y se define como (véase SLN):

(2)

(2)

La interpretación de los parámetros de la función es como sigue. El parámetro γ gobierna la velocidad de transición. Con un γ pequeño, la función Gt (τ, γ, θ) toma un largo periodo en atravesar el intervalo (0, 1), y en el caso límite de γ = 0, Gt (τ, γ, θ) = 2-θ para todo t. Por lo contrario, para valores grandes de γ, Gt(τ, γ, θ) atraviesa el intervalo (0, 1) de manera rápida. Específicamente, conforme γ se acerca a +∞ la función cambia de 0 a 1 de modo instantáneo, mientras que al acercarse a a - ∞ cambia de 1 a 0 de manera instantánea. El parámetro θ introduce la posibilidad de asimetría en la función Gt , o sea, permite la posibilidad de que la velocidad de la transición sea distinta antes y después del punto de inflexión, para 0 ˂ θ ˂1. El caso de θ=1, corresponde a la función logística simétrica, St , introducida por LNV [St (τ, γ) = Gt (τ, γ 1)], en el contexto de pruebas de raíz unitaria, en el que la trayectoria de transición es monótona y simétrica alrededor del punto de inflexión. En el otro extremo, conforme θ se acerca a 0 una asimetría extrema es generada. Finalmente, el parámetro τ se refiere a la ubicación del cambio estructural. En el caso de una transición simétrica, θ=1, la interpretación de τ es relativamente sencilla, puesto que τT es el punto de inflexión de Gt (τ, γ 1) y también puede interpretarse como su punto medio, ya que GtT (τ, γ 1) = 0.5. Sin embargo, con algún grado de asimetría (0 < θ < 1) el punto de inflexión de Gt (τ, γ θ) está dado por t = τT + γ -1 θInθ, lo cual hace que la interpretación del parámetro τ no sea tan directa.

En la Gráfica 2 se presenta a función logística generalizada, con T = 100, dejando fijo al parámetro de ubicación τ = 0.5, tal que el cambio estructural se encuentre alrededor de la mitad de la muestra. Con la finalidad de tener una mejor perspectiva visual de las distintas formas que puede adquirir la función Gt

(τ, γ θ), en la Gráfica 2 se realiza un acercamiento al eliminar los primeros y últimos 30 periodos. Primeramente obsérvese el caso de

Como se observa, la estimación de las funciones de transición suave puede resultar en periodos de transición muy largos con una γ pequeña. Entonces, al momento de estimar simultáneamente m funciones de transición suave, una posibilidad es que las funciones estimadas impliquen periodos de transición muy largos que se sobreponen o bien que sean consecutivos. Por tanto, es necesario introducir una variable, h > 0, que denota el tamaño de segmento mínimo permitido entre la ocurrencia de dos cambios estructurales en la estimación. Esta h desempeña el mismo papel que en el caso estándar en que los cambios estructurales son modelados con variables dicotómicas, lo que evita que existan dos periodos de manera consecutiva con cambio estructural.8 Así, a diferencia de Harvey y Mills (2002), quienes desarrollan una prueba de raíz unitaria extendiendo el procedimiento de LNV y permitiendo transiciones suaves dobles, aquí imponemos la restricción de que las transiciones estén separadas por un segmento mínimo de tamaño h. De esta manera, la estimación de la tendencia determinista de las series puede ser interpretada como una tendencia lineal quebrada o separada por cambios estructurales graduales (transiciones suaves) o instantáneos, dependiendo del valor final que tomen los parámetros de la función logística.

Para instrumentar esta restricción, es necesario identificar adecuadamente el periodo en que inicia y termina cada una de las transiciones. Partimos de que en general es posible encontrar el periodo en que la función logística generalizada toma algún valor predeterminado entre 0 y 1, al dejar fijo el valor de la función y despejar para t.9 Esto es, déjese

(3)

(3)

Sean Pi y Pf los periodos en que inicia y termina, respectivamente, la transición. Dados los valores de los parámetros γ, τ y θ es posible calcular Pi y Pf de acuerdo con la ecuación (3), fijando un valor predeterminado para

Una vez definida la manera en que se efectúa el cálculo de los periodos de inicio y fin de una transición, volvemos a la cuestión de estimar un modelo que permita m transiciones suaves separadas por un segmento mínimo, denotado por h. Definamos como Pij y Pfj a los periodos en que inicia y termina la j-ésima transición, respectivamente. Entonces, se busca minimizar la suma de residuales al cuadrado de la ecuación (1), sujeta a que Pfj - 1 + h < Pij , para todo j = 2,..., m. Esto es, se busca los parámetros que resuelven el siguiente problema11

(4)

(4)

Nótese que Pij y Pfj-1 dependen de los parámetros estimados de la correspondiente función logística y están dados por las siguientes expresiones, que a su vez están basadas en (3):

En síntesis, en esta etapa 1, tanto para el PIB real como para el PIB real per capita se estima la tendencia determinista modelada como una tendencia lineal que permite hasta m cambios estructurales (transiciones suaves), para m = 1, 2, 3 y 4.

Como se estableció anteriormente, dado que la especificación de la ecuación (4), para m ≥ 1, es no lineal en los parámetros (τj, γj, θj

), j = 1,..., m, es necesario emplear la técnica de mínimos cuadrados no lineales para obtener una estimación de éstos. En este caso, la función objetivo (suma de residuales al cuadrado) además del mínimo global puede tener mínimos locales, por lo cual es necesario probar un conjunto amplío de valores iniciales con la finalidad de asegurar que se ha alcanzado el mínimo global. Entonces, para la estimación de la ecuación (4) se considera un conjunto amplío de valores iniciales para los parámetros (τj, γj, θj

), j = 1,..., m, denotados como

El conjunto de valores iniciales que se prueba para cada m, no forzosamente es el mismo debido a dos razones. La primera se debe a la implicación de los valores iniciales seleccionados. Por ejemplo, con un m = 1 es posible probar con valores iniciales de la velocidad de transición muy lenta, digamos γ 0 = 0.1 que implica una transición de aproximadamente 60 periodos. Sin embargo, para el caso de m = 4 no tiene mucho sentido probar estos valores iniciales ya que implicarían que las cuatro transiciones modeladas se podrían sobreponer dado el tamaño de la muestra. Por tanto, conforme m se incrementa, se reduce el conjunto de valores iniciales considerados para la velocidad de transición, γj . La segunda razón es producto de los límites de la capacidad computacional. Conforme el número de transiciones por estimar crece, el conjunto de valores iniciales también se hace más grande, al punto en que la memoria virtual de la computadora es agotada.13

Considérese, por ejemplo, el siguiente conjunto de valores iniciales utilizado en la sección III para estimar el modelo con m = 4 transiciones simétricas. Para cada función logística se prueba diversos valores iniciales para γj

y τ

j

. Específicamente, se deja que la velocidad de transición tome los siguientes valores

Etapa 2

Se efectúa una regresión tipo DFA y se calcula el estadístico t asociado con ρ, el parámetro autorregresivo en la regresión:

(5)

(5)

en el que

Así, en esta segunda etapa se extrae los residuales de la especificación estimada en la etapa

1, y se utilizan para estimar por MCO la ecuación (5), para obtener el

estadístico t del parámetro autorregresivo ρ,

denotado como

(6)

(6)

en la que

(6.1)

(6.1)

(7)

(7)

Con el modelo ETm, yt fluctúa estacionariamente alrededor de una tendencia lineal determinista perturbada por m cambios estructurales (transiciones suaves), mientras que con el modelo ED , yt sigue un proceso de raíz unitaria con deriva (o constante).16

Para discriminar entre los modelos ETm y ED , para cada valor de m = 1, 2, 3, 4, se simula la distribución de con las hipótesis de que el verdadero modelo es ETm y ED ; en ambos casos las distribuciones son estimadas de los datos, utilizando el método de remuestreo.

Para simular la distribución del estadístico

A. Estimación de los parámetros para el modelo ETm

: A 1. Se estima la ecuación (6) por mínimos cuadrados no lineales, y se calcula la serie ajustada,

B. Simulación de la densidad empírica: B 1. Usando las primeras k + 1 observaciones de

La simulación de la distribución del estadístico

C. Estimación de los parámetros para el modelo ED: C1. Se estima la ecuación (7) por MCO, se obtiene los parámetros estimados (

D. Simulación de la densidad empírica: D 1. Usando las primeras k + 1 observaciones de yt

como condiciones iniciales, los parámetros estimados en el paso C1, y utilizando residuales escogidos aleatoriamente con remplazo [

Por último, se obtiene la posición en la que el estimador muestral del estadístico

II. Datos

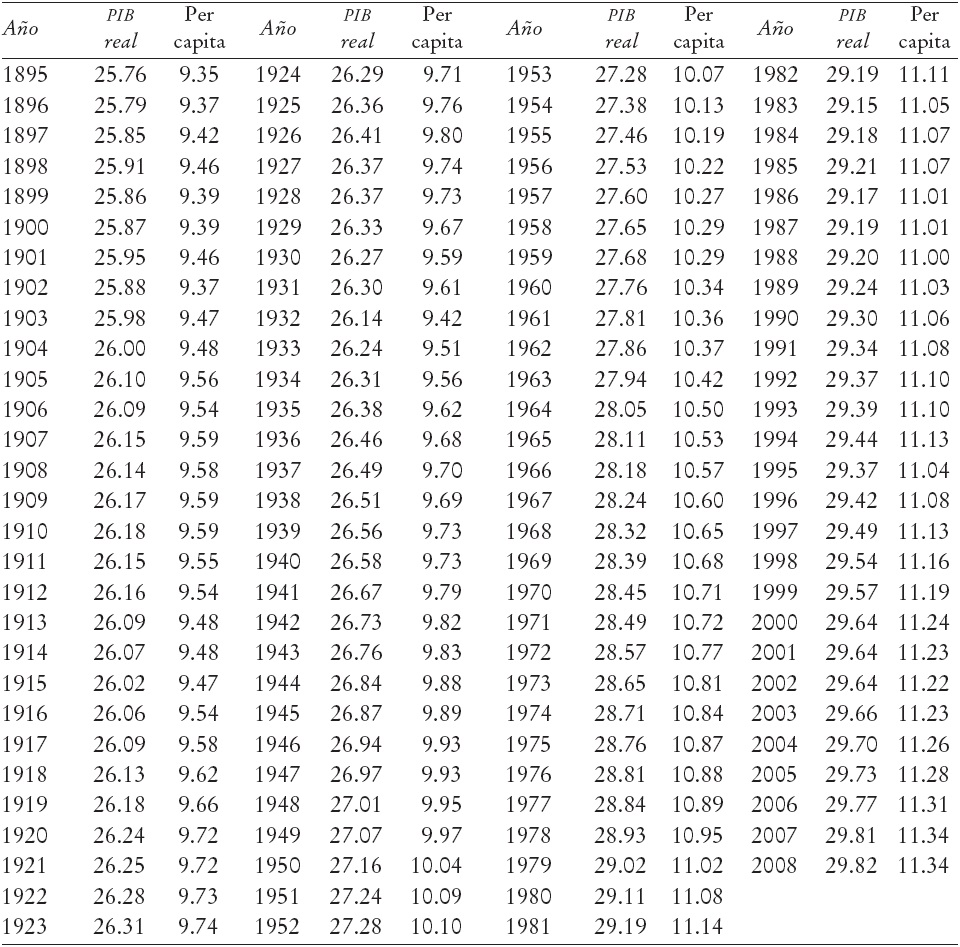

Las series de datos anuales del PIB real y real per capita son tomadas de Barro y Ursúa (2008, 2009), quienes con base en las tasas de crecimiento de los cinco mayores sectores de la economía (agricultura, minería, energía, transformación y servicios) construyen la información para el periodo de la Revolución Mexicana entre 1911 y 1920. Para este estudio, se actualiza esta base de datos (originalmente para 1895-2006) hasta el año 2008. En el Apéndice 1 se muestra los pormenores de la actualización.

En la Gráfica 3 se presenta los datos tanto en logaritmos (parte A) como en primeras diferencias (parte B). Como se puede apreciar en esta gráfica (en particular en la parte B), las series muestran al menos tres pautas de crecimiento diferenciadas. En la primera, que comprende desde el comienzo de la muestra hasta principios de 1930, se observa una senda de crecimiento muy errático en ambas series, alternando entre tasas de crecimiento positivas y negativas. El segundo periodo, que dura aproximadamente 50 años, abarca de mediados del decenio de los treinta hasta principios de los ochenta, y es caracterizado por tasas de crecimiento invariantemente positivas, que en algunos años incluso llegaron a alcanzar tasas superiores a 10% en el caso del PIB real, y presenta una tasa promedio de aproximadamente 6 y 3%, para el PIB real y real per capita, respectivamente. Finalmente, de principios de los años ochenta y hasta el final de la muestra se observa una pauta de crecimiento baja, afectado principalmente por el estancamiento de la mayor parte de los años ochenta, la crisis de 1994-1995 y la desaceleración de principios del decenio del 2000. En estos últimos años, en promedio se observan tasas de crecimiento para el PIB real y real per capita de 3 y 1%, respectivamente.

Uno de los objetivos del presente trabajo es precisamente darle mayor precisión a la identificación de las posibles sendas de crecimiento de las series del producto y producto per capita de México a lo largo de la muestra.

III. Resultados empíricos

Como punto de partida para el análisis empírico comenzamos aplicando pruebas de la hipótesis nula de raíz unitaria, que se contrasta contra la otra hipótesis de que las series siguen una tendencia lineal sin cambios estructurales. Estas pruebas servirán como marco de referencia (benchmark), contra los cuales compararemos los resultados (presentados líneas abajo) de la aplicación de la prueba de raíz unitaria permitiendo con la otra hipótesis que la tendencia se modele utilizando cambios estructurales múltiples en la forma de transiciones suaves.

1. Pruebas de raíz unitaria sin cambios estructurales

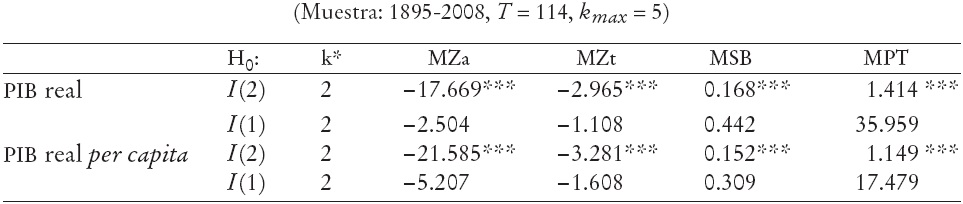

Se presenta los resultados de las pruebas de Ng y Perron (2001) que tienen la hipótesis nula de una raíz unitaria (los nombres de estas pruebas son MZa , MZt , MSB y MPT ). Como sugieren Perron y Qu (2007), la prueba se realiza eligiendo el número de rezago óptimo por incluir usando el criterio modificado de Akaike (MAIC), ya que al emplear este criterio de información modificado se mejora el poder de la prueba en muestras finitas.

El Cuadro 1 presenta los resultados de la aplicación de las pruebas de raíz unitaria de Ng-Perron (utilizando el MAIC), en el contexto de la metodología propuesta por Pantula (1989), para determinar el número de raíces unitarias presentes en cada serie. Ésta consiste en un procedimiento secuencial asintóticamente congruente para probar la hipótesis nula de Hr : exactamente r raíces unitarias, contra la opción de Hr - 1: exactamente (r - 1) raíces unitarias, con r = n, ..., d + 1, d, en que n(≥ d) es un número máximo de raíces unitarias que se supone que está presente en los datos, y d es el verdadero número de raíces unitarias en los datos. Pantula (1989) sugiere que la hipótesis debe ser probada de manera secuencial en el orden Hn, Hn-1 ,...,Hd .18 Aquí suponemos que el máximo número posible de raíces unitarias presentes en los datos es de dos. Basados en los resultados de Pantula (1989), las hipótesis deben ser probadas secuencialmente en el orden H2 y H1 . El componente determinista se modifica según sea el número de raíces que están siendo probadas. Así, en el caso H2 contra H1 , se incluye sólo intercepto, mientras que en el caso H1 contra H0 se incluye intercepto y pendiente de la tendencia lineal.19 Estos resultados son resumidos en el Cuadro 1, en el que se deja en cinco el rezago máximo empleado, kmax .

a k* es elegido de acuerdo con Perron y Qu (2007).

***, ** y * significan rechazo de la hipótesis nula al nivel de 1, 5 y 10%, respectivamente.

CUADRO 1 Resultados de las pruebas de Ng-Perron a

Para ambas series la inferencia que se desprende de estas pruebas es la misma: se rechaza la presencia de dos raíces unitarias (al nivel de 1%), y no se rechaza la presencia de una raíz unitaria. De esta manera, podemos concluir que las series del PIB real y del PIB real per capita son no estacionarias y a lo más tienen una raíz unitaria. Esta es la conclusión a la que se llegaría cuando la otra hipótesis es modelada como una simple tendencia lineal. Sin embargo, como mostramos líneas abajo, las conclusiones cambian diametralmente cuando permitimos la presencia de posibles cambios estructurales múltiples en la función de tendencia determinista para ambas series.

2. Raíces unitarias contra transiciones suaves múltiples

En esta subsección se presenta los resultados de las pruebas de raíz unitaria cuando permitimos la estimación de transiciones suaves múltiples para el PIB real y PIB real per capita de México. En el Cuadro 2 se resume los principales resultados, que nos permiten discriminar entre los modelos estacionario en diferencias (ED) y estacionario en tendencia con m = 0, 1, 2, 3 y 4 transiciones suaves (ETm

). La primera columna indica el número de transiciones permitidas en la función de tendencia lineal, m. La columna dos muestra el rezago elegido, k *, en la estimación de la ecuación (5). Según Ng y Perron (1995), el rezago óptimo se elige de acuerdo con su significancia. Específicamente, se empieza por fijar un número máximo arbitrario de rezagos, kmax

; cuando el coeficiente estimado del kmax

-ésimo rezago es no significativo, se estima un modelo con kmax

- 1 rezago; si el último vuelve a ser no significativo, se estima un nuevo modelo con kmax

- 2 rezagos. Así se continúa hasta encontrar el primer rezago significativo, k *. Como en la subsección anterior se deja kmax

= 5.20 En la tercera columna se presenta el estadístico t para probar la hipótesis nula de raíz unitaria,

CUADRO 2 Modelos ED contra modelos ET que permiten hasta cuatro transiciones suaves, simétricas y asimétricas

En la parte A del Cuadro 2 se complementa las pruebas presentadas en el Cuadro 1: en el caso en que la otra hipótesis se modela como una tendencia lineal, no se puede discriminar entre las dos hipótesis puesto que no se puede rechazar la nula, pED

> 0.10, ni la opción, 0.10 <

Los resultados para el PIB real per capita son prácticamente iguales, por lo que omitimos su análisis. La representación gráfica de estos resultados se muestra en la parte derecha de la Gráfica 4. Al igual que en el caso del PIB real, la especificación con cuatro transiciones simétricas es la que rechaza con más fuerza el modelo ED, y en la cual

La Gráfica 4 muestra cómo, para ambas variables, es mucho más probable que el valor muestral del estadístico

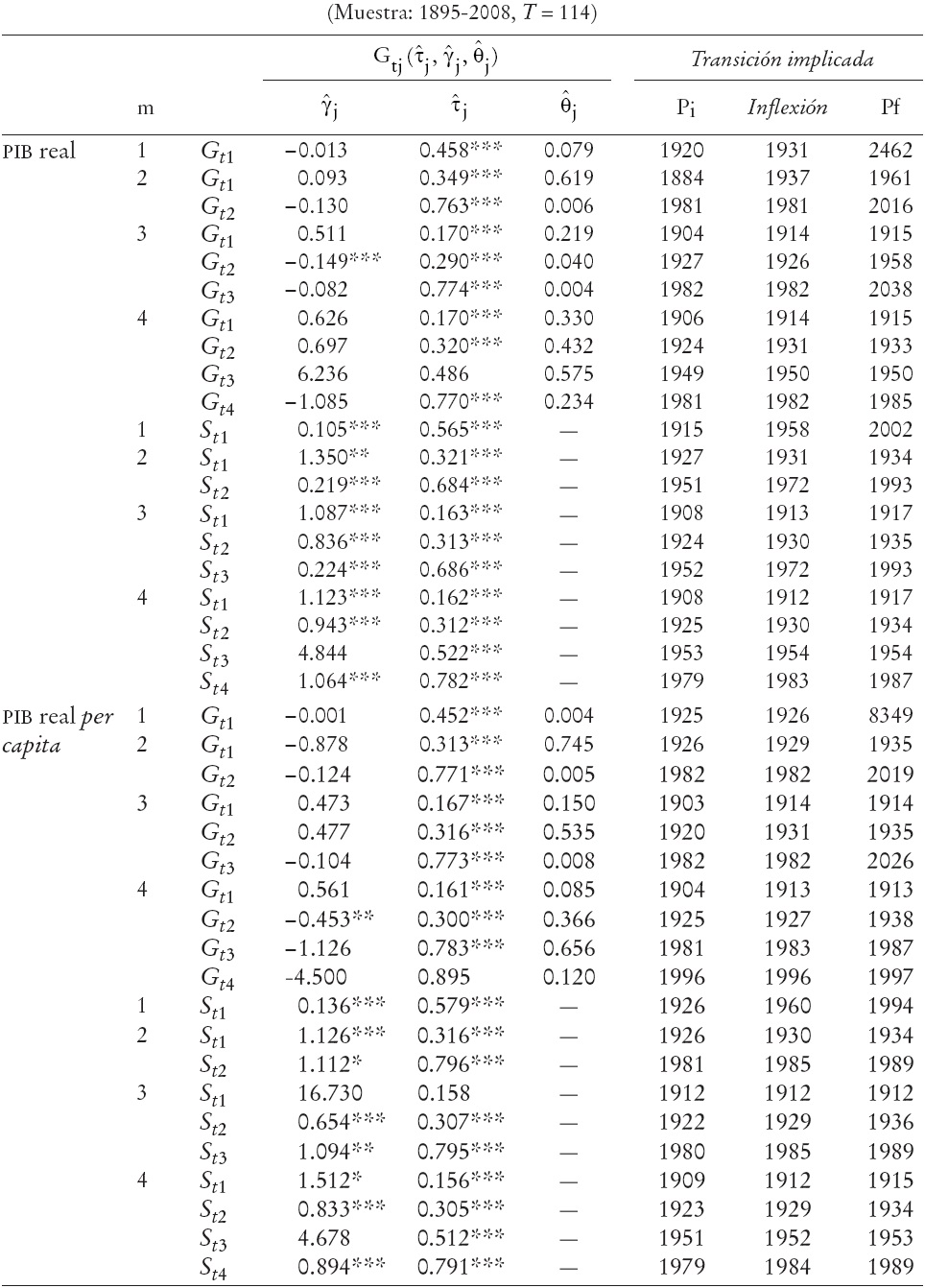

En el Cuadro 3 se presenta los valores estimados de los parámetros de las funciones de transición para las ocho diferentes especificaciones consideradas para cada serie. La columna uno hace referencia a la variable considerada. La segunda columna indica el número de funciones de transición introducidas en la ecuación (1), mientras que la tercera columna enumera y distingue entre la función logística de transición simétrica

***, ** y * significa rechazo de la hipotesis nula al nivel de 1, 5 y 10%, respectivamente.

CUADRO 3 Estimación de las funciones de transición

Primero, nótese que cuando se usa la función logística generalizada, en ninguno de los casos el parámetro de asimetría,

Por otra parte, es de destacar que cuando se incluye un número reducido de cambios

estructurales modelados por las funciones de transición suave, las transiciones

son extraordinariamente largas para ambas variables. Para el PIB real y real

per capita, con m = 1, 2 y 3 con

Gtj

(·) y m = 1 con Stj

(·) se tienen valores estimados de la velocidad de transición,

γj

muy pequeños. Esto provoca larguísimos periodos de transición, que

simplemente parecen carecer de sentido económico alguno.23 Por ejemplo, para el PIB real con una

transición modelada por Gtj (·), la estimación

implica una transición asimétrica

En suma, dada la evidencia mostrada en el Cuadro 3 acerca de las transiciones estimadas para las distintas especificaciones, y la conclusión en favor de los modelos estacionarios en tendencia extraída del Cuadro 2, se decide en favor de la especificación con cuatro transiciones simétricas tanto para el PIB real como para el PIB real per capita. Por tanto, de aquí en adelante nos enfocaremos en los resultados de estas especificaciones.24 Sin embargo, notemos que los resultados en el Apéndice 2 muestran que para el PIB real el primer cambio de pendiente en la [β 1 ecuación (1)], no resulta significativo al nivel de significancia de 10%. Lo mismo ocurre para el segundo cambio de pendiente [β 2 en la ecuación (1)] en el caso del PIB real per capita. Esto significa que tanto el primer cambio para el producto real, como el segundo para el per capita, son solamente de nivel, y no de nivel y pendiente. Los otros tres cambios en cada variable parecen ser cambios tanto de nivel como de pendiente.

Dado este resultado, decidimos estimar una versión restringida de estas especificaciones. Así, se estima la ecuación (4) con m = 4, empleando la función logística simétrica

Los resultados de la estimación de estas especificaciones restringidas son resumidos en los Cuadros 4 y 5. El Cuadro 4 presenta la estimación por MCNL de la ecuación (1) con las restricciones mencionadas para cada variable. En la parte superior se presenta las principales medidas de evaluación de la ecuación estimada, mientras que en la inferior se presenta los valores estimados de los parámetros y su significancia.

a EE, error estandar de la regresion; SRC, suma de residuales al cuadrado; AIC, BIC y HQC, se refieren a los criterios de informacion de Akaike, Schwarz y Hannan-Quinn, respectivamente.

***, ** y * rechazo de la hipotesis nula al nivel de 1, 5 y 10% respectivamente.

CUADRO 4 Resultados de la estimación restringida con m = 4a

***, ** y * Rechazo de la hipotesis nula al nivel de 1, 5 y 10%, respectivamente.

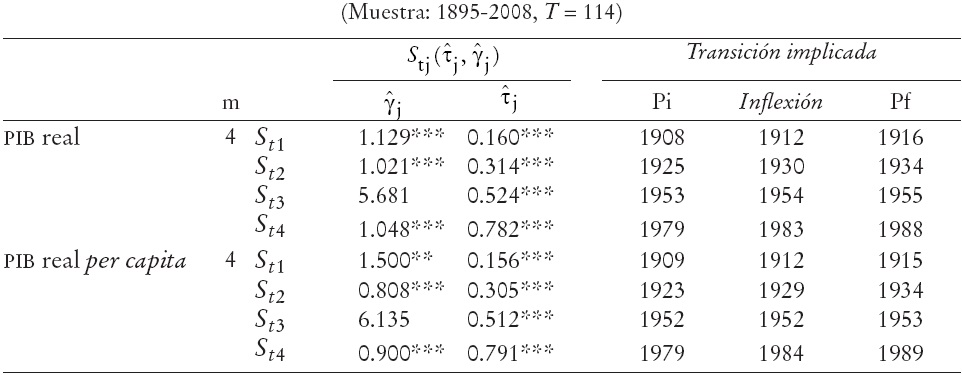

CUADRO 5 Estimación de las funciones de transición

Nótese que al comparar los resultados de la parte superior del Cuadro 4 con los presentados en el Cuadro A2 del Apéndice, la especificación restringida para el PIB real y real per capita, resulta mejor que el resto de las especificaciones estimadas en términos de los criterios de información AIC, BIC y HQC. Además todos los parámetros resultan estadísticamente distintos de 0 al nivel del 1 por ciento.

En el Cuadro 5 se presenta los valores estimados de los parámetros de las funciones de transición y los años correspondientes de las transiciones para cada una de las series. Comparando estos resultados con los obtenidos de las estimaciones del modelo no restringido (véase Cuadro 3), podemos apreciar que no existen modificaciones importantes en la ubicación y duración de las transiciones. Los valores estimados del parámetro de ubicación, χ j sólo difieren en milésimas, mientras que en el caso de la duración de la transición las diferencias son mínimas entre los modelos restringidos y no restringidos. Las diferencias observadas de a lo más un año en las fechas de inicio y final de la transición, se deben a una diferencia de decimales en el cálculo de los periodos. Para observar esto, considérese la tercera transición del modelo no restringido del PIB real en el que el periodo (y no año) final de la transición es 60.451, mientras que el periodo final del restringido ocurre en el periodo 60.504, por lo que las diferencias observadas en las fechas en el Cuadro 5 se deben básicamente al redondeo de las cifras. Realizamos también la estimación de la matriz de covarianza utilizando errores estándar congruentes con autocorrelación y heteroscedasticidad (llamados errores estándar HAC por sus siglas en inglés), sin encontrar ningún cambio cualitativo. Esto es, la inferencia que se desprende de utilizar estos errores estándar es idéntica a la presentada en los Cuadros 3, 4, 5 y A2.

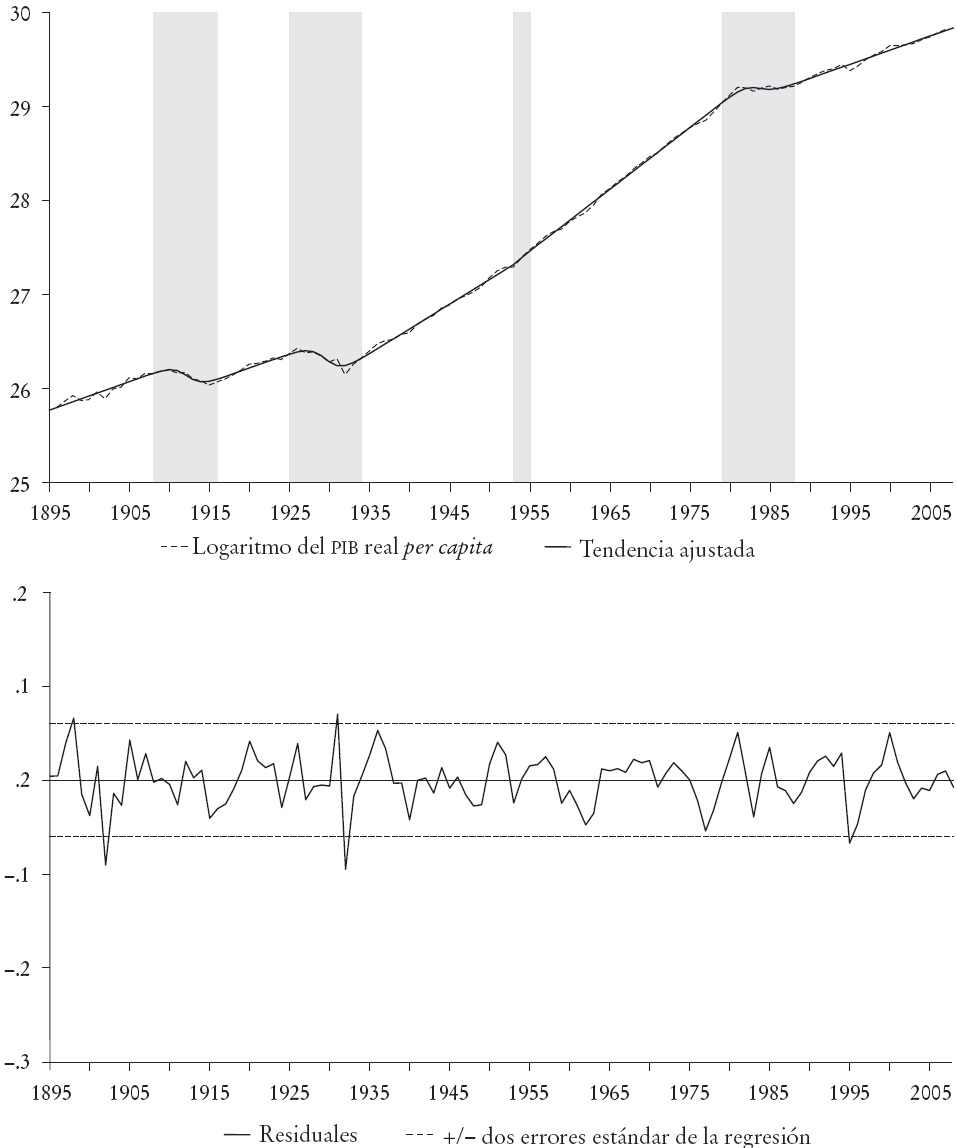

Las Gráficas 5 y 6 presentan los resultados de la estimación del PIB real y PIB real per capita de México, respectivamente. En la parte superior de las gráficas se presenta la serie original (en logaritmos) junto a la serie ajustada con cuatro transiciones simétricas, en las que las áreas sombreadas corresponden a las etapas de transición presentadas en el Cuadro 5.26 En estas gráficas es posible apreciar el buen ajuste que realizan las especificaciones de la tendencia lineal afectada por cuatro transiciones simétricas. Los residuales extraídos de la estimación, y sobre los cuales es aplicada la prueba tipo DFA en la etapa 2 de la metodología, se muestran en la parte inferior de las gráficas. En ambos casos, visualmente los residuales lucen como procesos estacionarios. Estos residuales pueden interpretarse como el ciclo económico o ciclo de negocios en México.

En torno de este asunto de la estacionariedad, en el Cuadro 6 y Gráfica 7 se presenta los resultados de aplicar la segunda etapa de la metodología a las especificaciones restringidas. En el Cuadro 6 observamos cómo al imponer la restricción de β 1 = 0 para la especificación del PIB real, y de β 2 = 0 para la del real per capita, se mantiene el rechazo del modelo estacionario en diferencias (pED < 0.10), mientras que la probabilidad de que la especificación sea generada por un modelo estacionario en tendencia con cuatro transiciones suaves, se mueve aún más hacia el centro de la distribución empírica, como se observa en la Gráfica 7.

CUADRO 6 Modulos ED contra modelos ET restringidos que permiten cuatro transicciones suaves simétricas

Ahora, adviértase que aunque hemos mostrado que estos residuales fluctúan de manera estacionaria alrededor de una tendencia afectada por transiciones suaves, ciertamente no esperamos que estas fluctuaciones sean por completo aleatorias, o en otras palabras, que sigan un proceso de ruido blanco. Por lo contrario, dada la naturaleza del ciclo de producción agregado que representan, es de esperar que estos residuales observen cierto grado de correlación temporal o autocorrelación. De hecho, el correlograma correspondiente a cada serie de residuales muestra correlaciones significativas durante los primeros cuatro periodos, que se tornan no significativas para rezagos mayores. Este hecho se refleja en los resultados de las pruebas de raíz unitaria presentados en los Cuadros 2 y 6, en en los que el modelo autorregresivo utilizado para llevar a cabo la prueba (ecuación 5) requiere la inclusión de tres rezagos de la variable dependiente en primeras diferencias (lo que equivale a cuatro rezagos de la variable en niveles), precisamente para tomar en cuenta la autocorrelación contenida en el ciclo económico. Estos resultados sugieren, pues, que las fluctuaciones de corto plazo del producto están autocorrelacionadas por periodos de cuatro años.27

Así, los resultados indican la presencia de cuatro cambios estructurales durante el periodo 1895-2008, que afectan tanto al producto real como al per capita. Nótese que la forma y tiempo de ocurrencia y duración de estos cambios son muy similares para ambas series. Las únicas diferencias son las siguientes: i) la Revolución Mexicana redujo el nivel de ambas series (en un proceso que duró aproximadamente siete años), pero afectó solamente la tasa de crecimiento del producto per capita, y ii) el segundo cambio estructural, normalmente relacionado con la Gran Depresión y varios arreglos financieros e institucionales internos (como la fundación del banco central, de la Comisión Nacional Bancaria, del Partido Nacional Revolucionario, la entrada en vigor del impuesto sobre la renta, del código civil, entre otros), da paso a una tasa de crecimiento mayor sólo para el producto real (una respuesta de dimensión equivalente de la población provocó que el producto per capita se mantuviera constante antes y después del cambio).

Nótese además que tanto el cambio estructural de principios de los años cincuenta como el cambio asociado a la crisis de la deuda de los ochenta tuvieron formas y tiempos de ocurrencia/duración prácticamente idénticas en ambas series.

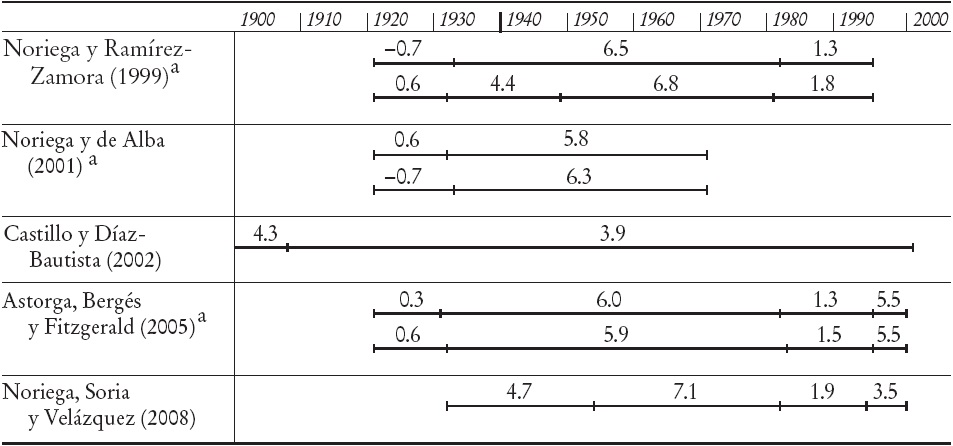

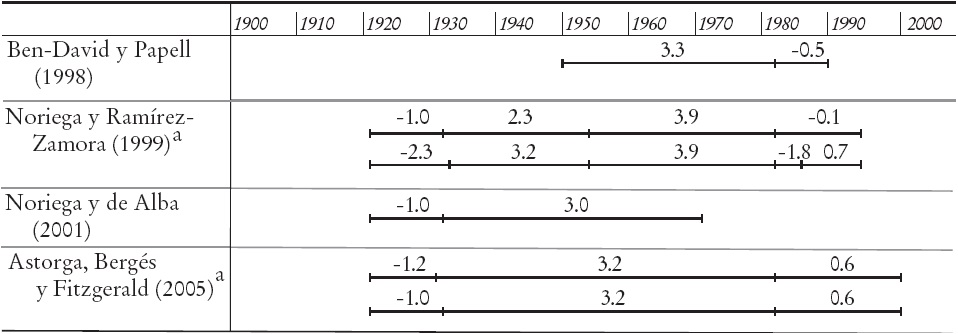

Por último y con el fin de presentar un marco comparativo a nuestros resultados, en los Cuadros 7 y 8 se resume la evidencia existente en la bibliografía de cambios estructurales instantáneos para las series del PIB real y real per capita de México, respectivamente; mientras que en el Apéndice 3 se muestran los pormenores relativos a estos estudios. Estos cuadros representan esta evidencia como un segmento de línea fragmentado por las fechas en que son estimados los cambios estructurales, y en la parte superior de cada fragmento de línea se presenta la tasa de crecimiento de la variable en la correspondiente etapa.

a En estos estudios se utiliza dos tecnicas en la deteccion de los cambios estructurales como se detalla en el Apéndice 3.

CUADRO 7 Evidencia de cambios estructurales para el (ln) PIB real

a En estos estudios se utiliza dos tecnicas en la deteccion de los cambios estructurales como se detalla en el Apendice 3.

CUADRO 8 Evidencia de cambios estructurales para el (ln) PIB real per capita

Como se puede observar, todos los estudios en los que la muestra de estimación inicia en 1921, encuentran un cambio estructural a principios de los años treinta (entre 1930 y 1932). Esta fecha es cercana al periodo en que termina la segunda transición estimada en este artículo para ambas variables (1934, véase Cuadro 5), por lo que, por un lado, se podría decir que la conclusión de ambos acercamientos es casi la misma: existe una nueva tendencia en la trayectoria de las variables que inicia entre 1933 y 1935. Pero, por otra parte, nuestras estimaciones indican que no existe una tendencia lineal definida sino una etapa de transición desde 1925 en el caso del PIB real, y 1923 en el caso del per capita, lo cual marca una considerable diferencia en cuanto a las consecuencias de los resultados del crecimiento de las variables.

Una conclusión análoga puede extraerse de los Cuadros 7 y 8 al comparar la ubicación de la tercera transición estimada con el cambio estructural encontrado a principios de los años ochenta por estos trabajos. Sin embargo, las consecuencias son diferentes, ya que nuestros resultados indican que tras esta perturbación en la economía existe un periodo de transición a lo largo de casi todo el decenio de los ochenta, mientras que la evidencia de cambios estructurales instantáneos implica que la economía pasó a una nueva tendencia inmediatamente después del cambio, ocurrido alrededor de 1982.

Finalmente, el cambio estructural o transición que estimamos en ambas variables en la primera mitad de los años cincuenta es el único que resulta instantáneo, por lo que nuestros resultados confirman el cambio estructural de mediados de siglo que encuentran Noriega, Soria y Velázquez (2008) y Noriega y Ramírez-Zamora (1999), representados en los Cuadros 7 y 8.

IV. Implicaciones para el crecimiento económico

Como se analiza en la Introducción, el uso de las funciones de transición para estimar cambios estructurales múltiples nos ayuda a distinguir entre etapas de crecimiento estacionario y fases de transición en la trayectoria del producto y producto per capita.

De acuerdo con el planteamiento de este estudio, los cambios en la pendiente de la tendencia lineal de la serie, corresponden a cambios en la tasa de crecimiento de largo plazo de la economía. En otras palabras, la tasa de crecimiento de yt

está medida por los coeficientes relacionados con la variable de tendencia t, por lo que, según la especificación en (1), la tasa de crecimiento cambia de un valor inicial β0

a

En la Gráfica 8 se presenta la tasa de crecimiento observada y estimada para nuestra especificación preferida para el PIB real y real per capita de México. Específicamente, graficamos la tasa de crecimiento observada como la primera diferencia logarítmica de las series (línea discontinua en la Gráfica 8), mientras que la tasa de crecimiento estimada (línea continua en la Gráfica 8) es resultado de la suma de coeficientes relacionados con la pendiente de la tendencia lineal de la ecuación (1),

A continuación procedemos a análizar con más detalle los periodos de transición y los cambios en la tasa de crecimiento económico encontrados para México. Primero, la Revolución no parece haber alterado la tasa de crecimiento del producto real, pero sí parece haber aumentado la del per capita. Este resultado ha sido analizado en varios estudios. Haber (1978), p. 416, señala: "La mayor parte de la planta manufacturera de México emergió de la lucha intacta; no fue destruida." Por su parte, en lo referente al trabajo en el periodo 1910-1920, Womack (1978) afirma que "Por muerte, emigración, conscripción o repliegue en zonas de refugio que garantizaban la subsistencia, la mano de obra disponible se redujo en general, pero no en los grandes centros industriales donde aumentó la oferta y demanda"; mientras que del sector industrial, dice, "Las plantas industriales sufrieron pocos daños físicos: la lucha le cerraba el camino a mercados lejanos, pero ampliaba los mercados inmediatos. La dificultad del transporte provocó una grave recesión en casi todas las zonas industriales del centro y del norte en 1913, y en la ciudad de México durante los dos años siguientes. Pero desde 1916 los principales centros fabriles empezaron a llevar constantemente su producción y para fines del decenio la mayoría había alcanzado nuevamente el nivel de 1910". Por su parte, Solís (1985), p. 72, señala que "En 1907 se inició una nueva crisis internacional, que se prolongó hasta 1910. Bajó el precio del henequén, se restringió el crédito, disminuyeron los préstamos y se aceleraron los cobros de vencimiento". Solís continúa: "El año de 1908 señaló una crisis de fuerte magnitud y el principio de una rápida decadencia del sistema bancario porfirista. A partir de entonces, sólo pudieron sostenerse a base de emisiones de billetes, fomentando una inflación peligrosa y agudizando la crisis económica por la cual atravesaba el país... [Además], Las escasas y poco confiables estadísticas [...] indican una sustancial caída de la vida económica de 1910 a 1915, en todos sus aspectos... [y sigue] Sin embargo, una vez derrotado el ejército federal, y con el auge de la demanda externa ocasionado por la primera Guerra Mundial, el valor en dólares de las exportaciones totales se recuperó rápidamente en 1916 y 1917." Estos hechos pueden ser visualizados en la Gráfica 8.

Segundo, a diferencia de la primera, la segunda transición estimada (1925-1934) afecta de manera positiva sólo la tasa de crecimiento del PIB real, incrementándose de 3.05% en el periodo 1895-1924 a 5.28% en 1935-1952, después de la transición. Ese periodo de transición hacia una tasa de crecimiento del producto superior coincide con la etapa que, por ejemplo, Villareal (1997) y Solís (1985) llaman "periodo de reconstrucción" o "formación institucional", ya que en ese periodo inmediato posterior a la Revolución Mexicana ocurrieron una serie de cambios institucionales que resultaron ser fundamentales para el proceso de crecimiento económico posterior. Por ejemplo, Solís (1985), p. 76, escribe: "El año de 1910 marca el inicio de una fuerte caída de la actividad económica a la que le sigue una etapa que podríamos llamar de formación institucional que se extiende de 1921 a 1935."

A partir de 1925 se emprende un ambicioso programa económico en el que se establecen las bases institucionales y materiales para el futuro crecimiento. Krauze (1977) analiza cómo en el periodo 1924-1928, en la presidencia de Plutarco Elías Calles, se conforma la reconstrucción económica de México. Las primeras acciones fueron la creación de la Comisión Nacional Bancaria (el 2 de enero de 1925), la Comisión Nacional de Caminos (el 30 de marzo de 1925), el Banco de México, S.A. (1 de septiembre de 1925) con el privilegio de ser el único banco emisor, entre otras atribuciones de banca central, y el 3 de diciembre la Comisión Nacional de Irrigación. Además, entra en vigor la ley del ISR en 1925, y en 1926 se expiden la Ley General de Instituciones de Crédito y Establecimientos Bancarios, la ley de Impuestos a la Minería y restituciones de tierra y aguas (1927), y el código civil (1928); además, se abre el Banco de Crédito Agrícola. En 1929 se crea el PNR (Partido Nacional Revolucionario) de la unión de la mayoría de los partidos existentes, anunciando el fin del caudillismo y el surgimiento de estabilidad política en el país; véase más detalles en Solís (1985) y Villareal (1997). Pero, por otra parte, cuando estaba en marcha este proceso de reconstrucción o formación sobrevino la gran depresión de 1929, la cual al parecer se manifiesta en las estimaciones como un cambio de nivel negativo en ambas series.29 De acuerdo a Solís (1985), la gran depresión afectó de una manera considerable la economía mexicana: provocó que el valor de las exportaciones mexicanas en 1932 fueran sólo la tercera parte de las de 1929, el ingreso del gobierno disminuyó 25% de 1930 a 1933, el gasto del gobierno decreció en 25% de 1930 a 1932; además, en 1931 México abandona el patrón oro y el tipo de cambio fluctúa libremente y en 1933 el peso sufre una devaluación de 80 por ciento.

Finalmente, los dos últimos cambios estructurales se presentan tanto en el PIB real como en el per capita. El segundo cambio de tasa de crecimiento en las series es el único instantáneo, que ocurre a principios de los años noventa. La tasa de crecimiento de largo plazo cambia positivamente alcanzando una tasa de 6.58% en el caso del PIB real y de 3.54% en el del per capita. En ambos casos esta etapa de crecimiento económico se extiende por un poco más de 20 años para finalizar en 1978. Al respecto, Solís (1985) documenta que este cambio marca el paso de un periodo de crecimiento con inflación (1935-1956) a un periodo de crecimiento con estabilidad de precios y de tipo de cambio (1956-1972) y, finalmente, un lapso con inflación y menor crecimiento. La tercera transición, 1979-1988 para el PIB real, y 1979-1989 para el PIB real per capita, conduce a una tasa de crecimiento menor que la obtenida en la etapa anterior: la tasa de crecimiento del PIB real se redujo de 6.58 a 3.01% y la del real per capita de 3.54 a 1.63%. La transición que precede a esta etapa de crecimiento claramente refleja el periodo conocido como "la década perdida" (véase por ejemplo Cárdenas, 2010) caracterizado principalmente por una alta inflación y estancamiento económico. La fecha de inicio de esta transición bien puede estar asociada con el auge petrolero y la subsecuente crisis de deuda de 1982.30

En síntesis, las pruebas presentadas sugieren que para el PIB real (PIB real per capita) parecen existir al menos cuatro etapas de crecimiento estacionario, 1895-1924, 1935-1952, 1956-1978 y 1989-2008 (1895-1908, 1916-1951, 1954-1978 y 1990-2008), separadas por tres épocas de transición, 1925-1934, 1953-1955 y 1979-1988 (1909-1915, 1952-1953 y 1979-1989).

Conclusiones

Este artículo examina la senda de crecimiento económico en México a lo largo del periodo 1895-2008. Los resultados parecen favorecer la hipótesis de que la tendencia de la producción en México se caracteriza por medio de una función lineal determinista, perturbada por cambios estructurales que coinciden con arreglos institucionales, guerras y crisis económicas y financieras. Los datos parecen no favorecer, por otra parte, la hipótesis de una tendencia estocástica.

Al modelar los cambios estructurales por medio de funciones de transición suave entre regímenes, somos capaces de distinguir empíricamente entre una fase de transición y una etapa de crecimiento sostenido. Nuestros resultados implican que para el PIB real y PIB real per capita de México existen cuatro etapas de crecimiento estacionario separadas por tres épocas de transición.

Uno de los hallazgos de este artículo es que la Revolución no afectó la tasa de crecimiento de largo plazo del producto. El descenso en la población, sin embargo, provocó el incremento de la producción per capita a partir de 1916. El cambio encontrado en la etapa de reconstrucción económica posterior a la Revolución Mexicana lleva a una tasa de crecimiento del producto que es compensada por el crecimiento de la población, de tal manera que no se manifiesta ningún efecto en el crecimiento del PIB per capita.

Consideramos que sería interesante estudiar con mayor detalle las fuentes del incremento en la tasa de crecimiento del producto per capita obtenido a principios de los años cincuenta, ya que, a diferencia del incremento en la tasa de crecimiento del producto per capita durante la Revolución, que está asociado a un decenso en la población, el aumento del producto per capita a mediados de siglo podría estar vinculado a un incremento en la productividad. Esta hipótesis amerita por supuesto un análisis minucioso, que rebasa las intenciones de este estudio, ya que dicho aumento llevó a la economía por cerca de 25 años a tener las mayores tasas de crecimiento del producto y producto per capita dentro de los 114 años considerados.

Por otra parte, el último cambio ocurrido en las tasas de crecimiento tanto del producto como del producto per capita es negativo y transcurre en un periodo de transición que refleja la llamada "década perdida". El periodo posterior a este cambio retoma una senda de crecimiento estacionario alrededor de una tendencia determinista que va de 1990 hasta el final de la muestra.