nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E61, O23.

INTRODUCCIÓN

Se puede obtener lecciones importantes de política económica contrastando la experiencia de los países en desarrollo durante los años 2000, incluyendo su desempeño durante la crisis reciente, con los tres decenios anteriores de globalización financiera. La lección más importante que puede derivarse de ese contraste es el papel decisivo de las políticas macroeconómicas para impulsar el crecimiento, la estabilidad financiera y un desempeño sólido frente a los choques externos, reales y financieros. Además, puede destilarse del contraste un conjunto de orientaciones de política macroeconómica que contribuyen a alcanzar el cumplimiento simultáneo de los tres objetivos mencionados.

Este artículo está dedicado a analizar esa lección e identificar las mencionadas orientaciones de política. En la segunda parte exponemos sintéticamente dichas orientaciones y analizamos algunos aspectos de su instrumentación, particularmente de las políticas monetaria y cambiaria. Una síntesis de la primera parte dice que un número significativo de países en desarrollo adoptó novedosas políticas macroeconómicas en los años 2000. Esto indujo la aceleración de su crecimiento y modificó su situación internacional. Estos cambios no solamente favorecieron a las economías que adoptaron las nuevas políticas sino también al conjunto de países en desarrollo, a través de dos canales. Respecto al canal real, por el efecto de arrastre que tuvo la aceleración del crecimiento de las economías que adoptaron las nuevas políticas sobre el resto de los países en desarrollo, incluyendo en este canal la mejora en los términos del intercambio experimentada por muchas de esas economías. Respecto a lo financiero, por el efecto beneficioso que tuvieron los cambios en las políticas y sus resultados en las relaciones entre el sistema financiero internacional y el conjunto de países en desarrollo.

Los efectos beneficiosos globales en el conjunto de economías en desarrollo operaron en los años 2000 en el periodo previo al comienzo de la crisis financiera, y también durante su primera fase, entre mediados de 2007 y el colapso que siguió a la quiebra del Lehman Brothers. En la fase siguiente, cuando la crisis afecto de lleno las economías en desarrollo, las consecuencias fueron dispares. Aquellas economías que habían adoptado las nuevas configuraciones macroeconómicas fueron menos golpeadas por los efectos financieros y disfrutaron de mayores grados de libertad para instrumentar políticas anticíclicas. Por otra parte, las economías en desarrollo que habían conservado una inserción financiera internacional enmarcada por políticas macroeconómicas similares a las que predominaron en la América Latina durante los años noventa (por ejemplo, las economías en el centro y este de Europa) sufrieron las peores consecuencias de la crisis, de las cuales todavía no se recuperan.

La primera parte del artículo se presenta en dos secciones. En la sección I exponemos tres notorios cambios favorables en el comportamiento de las economías en desarrollo en el decenio de 2000, en comparación con el comportamiento mostrado en los tres decenios anteriores. El primer cambio es que después de 2001 no ocurrieron crisis externas y financieras en estas economías, mientras que éstas habían sido crecientemente frecuentes e intensas en el periodo anterior. El segundo cambio que destacamos es la disipación de la segmentación en que se encontraban las economías de mercado emergente en el sistema financiero internacional constituido por la globalización. El tercer cambio se refiere a la aceleración del crecimiento en los años 2000 respecto a los tres decenios precedentes y a la mayor resistencia mostrada por las economías en desarrollo frente a los choques externos originados por la crisis reciente.

En la sección II procuramos una explicación conjunta de los cambios mencionados. Indicamos que éstos se asocian con la adopción de políticas macroeconómicas novedosas por parte de un número significativo de economías en desarrollo: la adopción de regímenes cambiarios de flotación administrada y la práctica de políticas cambiarias tendientes a preservar tipos de cambio reales competitivos o evitar grandes apreciaciones; la acumulación de voluminosas reservas internacionales, y el cambio de signo de los resultados de cuenta corriente de un conjunto importante de esas economías, que pasan de deficitarias a supervitarias, cuyo efecto agregado es la inversión de la dirección de los flujos de capital que había regido en los tres primeros decenios de globalización.

La tercera sección del artículo se encabeza con una exposición sintética de las nuevas orientaciones de política macroeconómica y a continuación analizamos algunos aspectos de la instrumentación de las políticas cambiarias, monetarias y fiscales. Cierran el artículo unas reflexiones finales.

1. Los cambios favorables en el decenio de los 2000

a) Crisis en los países en desarrollo1 En los primeros treinta años del periodo de globalización financiera, desde principios de los años setenta hasta comienzos del siglo XXI, las crisis financieras y cambiarias en las economías de mercado emergente fueron cada vez más frecuentes e intensas. En contraste, después de 2001 no ocurrieron nuevas crisis en las economías emergentes a pesar de que se presentaron en el periodo varios episodios de turbulencia financiera con efectos de contagio. Llamativamente, la crisis en los Estados Unidos no disparó una crisis financiera en ninguna economía de mercado emergente. En este acápite caracterizamos las crisis de las economías de mercado emergente en los primeros tres decenios de globalización financiera.

Desde que estalló la crisis de las hipotecas subprime en los Estados Unidos se han producido algunas reacciones críticas hacia el paradigma dominante y una incipiente revalorización de las aportaciones de los teóricos que han abordado la cuestión de las crisis financieras como tema central. La contribución de Minsky parece haber captado especial atención.

El hecho de que analistas y observadores de los mercados financieros hayan rescatado las ideas de Minsky del exilio intelectual al que habían sido condenadas no debería sorprender. Las condiciones que provocaron y contribuyeron al desarrollo de la crisis financiera actual reproducen muy nítidamente el modelo de crisis financieras de Minsky.2 En éste, las crisis están siempre precedidas por un periodo de auge económico y financiero. Durante la fase de auge, las expectativas optimistas en el futuro se generalizan, la confianza se incrementa y la percepción del riesgo disminuye. En este contexto los agentes asumen posiciones de riesgo y el sistema adquiere una creciente fragilidad. Llegado cierto punto, un hecho puntual llama la atención de los agentes respecto al alto grado de exposición al riesgo que existe en el sistema. Comienza así una etapa de dificultades. En respuesta a la percepción de un riesgo más alto la mayoría de los agentes modifica sus carteras en favor de activos líquidos y más seguros. El exceso de demanda de liquidez y activos de bajo riesgo termina por hacer estallar la burbuja, lo que desemboca en una pérdida masiva de riqueza. En esta fase recesiva prevalecen las expectativas pesimistas. Así como en la fase anterior predominaban los efectos de la realimentación positiva, en esta etapa se imponen efectos negativos. Los desarrollos deflacionarios en los mercados financieros hacen que la mayor parte de los agentes vea restringida su liquidez o se ubiquen directamente en un estado de insolvencia; en cualquiera de estos casos, sus decisiones relativas a los gastos son afectadas de manera adversa. El consumo privado disminuye y las inversiones colapsan. Lo que comenzó como contracción del sector financiero alcanza a toda la economía. En suma, la crisis financiera conduce a una crisis sistémica.

Los factores que desencadenan el ciclo en la crisis financiera reciente de los Estados Unidos (y otros países desarrollados) son en esencia endógenos. Se trata de un punto clave en la teoría de los sistemas financieros de Minsky: las burbujas y las innovaciones que se desarrollan en las etapas de auge son consecuencia natural y espontánea de la evolución del sistema financiero. La burbuja de los inmuebles y las innovaciones financieras que se originaron con la securización de las hipotecas (y de otras deudas) constituyen los ingredientes básicos de la fase de auge del ciclo minskyano de la crisis reciente. Tanto la burbuja de los precios de los inmuebles como las innovaciones financieras son procesos que se desarrollaron en los mercados inmobiliarios y financieros y que se realimentaron mutuamente durante un largo periodo. No cabe duda que también hubo elementos externos que influyeron en ambos procesos: hay discusiones, que probablemente se extenderán un largo tiempo, respecto al papel de la desregulación financiera, la laxitud de la política monetaria y los ingresos de capital extranjero a los Estados Unidos como factores que estimularon estos procesos. Sin embargo, aunque alguno de estos factores puede haber sido relevante, la comparación con las crisis en las economías de mercado emergente pone en evidencia una diferencia decisiva entre las dinámicas endógenas del ciclo en los Estados Unidos y el carácter exógeno de los elementos que disparan la fase de auge en las crisis en los países emergentes, como comentamos en seguida.

La mayoría de las crisis en los países emergentes tuvieron lugar en la América Latina. En efecto, desde comienzos de los años setenta, la región comenzó a participar en la ola de globalización financiera y, desde entonces, padeció numerosas crisis. Otros países en desarrollo se incorporaron al proceso de globalización financiera más tarde, en los primeros años del decenio de los noventa y, junto con los países latinoamericanos, pasaron a denominarse "economías de mercado emergente". Las crisis en algunas de estas economías, como las de los cinco países de Asia oriental, Rusia y Turquía, se suman a la larga lista de crisis en países en desarrollo.

El modelo de Minsky ha inspirado numerosos estudios de las crisis financieras de los países en desarrollo.3 En la segunda mitad de los años setenta Argentina y Chile se vieron inmersos en los ciclos de auge y recesión minskyanos, que generaron crisis financieras sistémicas que estallaron alrededor de un año antes (1980, en Argentina, y 1981, en Chile) de sus respectivas crisis de balanza de pagos y cambiarias. También se observaron ciclos minskyanos similares en las crisis de México y Argentina en 1995, Asia oriental en 1997-1998, Rusia en 1998, Brasil en 1999, y Argentina y Turquía en 2001. En todos estos episodios las crisis estuvieron precedidas por periodos de auge, durante los cuales se crearon burbujas de precios de los activos e intermediación financiera en un contexto de comportamientos cada vez más arriesgados. El análisis del conjunto de episodios muestra que las crisis no fueron el resultado de políticas fiscales insostenibles, choques externos negativos o comportamientos que impliquen un alto riesgo moral debido a garantías gubernamentales implícitas o explícitas. Por lo contrario, fueron resultante de una creciente fragilidad financiera consecuencia de la confluencia de un mayor apetito de riesgo por parte del sector privado y una reglamentación laxa de los mercados financieros durante la fase de auge (Taylor, 1998).

La crisis financiera de los Estados Unidos y las que golpearon a las economías emergentes se asemejan en sus dinámicas de características minskyanas. Existe, sin embargo, una diferencia importante que reside en los factores que dan inicio a la fase de auge del ciclo minskyano. En el caso de las economías de mercado emergente las innovaciones y las burbujas financieras que se desarrollan en la fase de auge son consecuencia de la instrumentación de nuevas reglas de política macroeconómica, incluida la apertura de la cuenta de capital, que generan un entorno rentable para el arbitraje financiero entre los activos externos y locales.

Esta conclusión se infiere del análisis comparativo de las crisis en las economías emergentes (Frenkel, 2003). El análisis, en efecto, muestra una serie de características en común. En primer lugar, las condiciones que disparan la fase de auge son originadas por cambios relativamente drásticos en las políticas macroeconómicas. En general, la liberación del mercado financiero local y la cuenta de capital se combinan con alguna regla para la predeterminación del tipo de cambio nominal (como las paridades fijas o las "tablitas" cambiarias). La aplicación de nuevas reglas macroeconómicas puede tomarse como un choque exógeno en el sistema financiero, que pronto motiva el arbitraje entre activos externos y nacionales e induce entradas de capital que disparan el auge. En segundo lugar, en todos los casos, los movimientos internacionales de capital desempeñan un papel fundamental tanto en el auge como en la recesión. Por último, se observa laxitud en la regulación del mercado financiero local. Esto puede ocurrir debido a la reciente liberación o a una expansión demasiado grande de la actividad financiera durante la fase de auge, que supera la capacidad regulatoria existente. En síntesis, el desencadenamiento del ciclo minskyano en las economías de los países en desarrollo tiene un importante componente exógeno. Los ingresos y las salidas de capital desempeñan aquí un papel preponderante al multiplicar las fuerzas financieras que impulsan el ciclo. Las condiciones que dieron lugar a las crisis en las economías de mercado emergente en los primeros decenios de la globalización financiera cambiaron en los años 2000, como explicamos en la sección II.

2. Trampas financieras e integración financiera internacional segmentada

Los países de mercado emergente se integraron en el sistema financiero internacional de manera segmentada y varios tendieron a caer en trampas financieras (Frenkel, 2008a ). El contagio internacional y los comportamientos de manada de los inversores son aspectos característicos de esa segmentación. La segmentación tendió a disiparse en los años 2000.

En los primeros tres decenios de la globalización financiera los países de mercado emergente que siguieron trayectorias conducentes a la acumulación de grandes deudas externas tendieron a caer en trampas financieras que desembocaron generalmente en crisis. Argentina en el periodo 1998-2001 es un claro ejemplo de esta situación. Pero un país que caía en una trampa financiera de alta deuda y alta prima de riesgo podía verse estancado en esa situación aun en el caso de haber experimentado y superado una crisis externa y cambiaria. Brasil, por ejemplo, después de sufrir una crisis externa y cambiaria en 1998, corrigió las principales características de su esquema anterior de política macroeconómica. Pero esos cambios no alteraban la herencia financiera de su trayectoria anterior, de modo que la economía brasileña continuaba encerrada en una trampa financiera a principio de los años 2000. Más adelante Brasil encontró una salida no crítica de esa situación principalmente por medio de la generación de superávit de cuenta corriente, como comentamos en sección II.

Las trampas financieras resultan de dos vínculos principales entre la economía y el mercado financiero internacional. El primero está determinado por el gran volumen de las necesidades de financiación. La refinanciación de los vencimientos de deuda y la financiación de altos déficit estructurales de cuenta corriente se constituyen en la cuestión principal de la relación entre el país y el mercado financiero internacional. Esta es una situación muy vulnerable a los efectos de contagio o cualquier otra fuente de volatilidad. También es más proclive a profecías autocumplidas. El mercado evalúa esta situación imponiendo altas primas de riesgo y el país pierde en gran medida los grados de libertad de su política económica, porque la urgencia que impone la necesidad de financiación internacional prioriza la emisión de señales favorables a los ojos del mercado.

El segundo vínculo resulta de los efectos en las tasas de interés. Una alta prima de riesgo país hace más costoso la financiación externa, lo que contribuye a empeorar adicionalmente los índices de endeudamiento. Por otra parte, la suma de la tasa internacional más la prima de riesgo país determina el piso de la tasa real de interés local. La integración del mercado emergente con el mercado financiero internacional resulta así en una integración segmentada, en la cual la tasa de interés internacional que enfrenta el país y la tasa de interés local son significativamente más altas que las tasas en los países desarrollados. Las altas tasas de interés tienen efectos negativos en el crecimiento y la fragilidad financiera interna y externa.

A fines de los años noventa el fenómeno de la integración segmentada era evidente para los países altamente endeudados, como Argentina y Brasil. Sin embargo, otros países en desarrollo, cuyas políticas lograron evitar acumular altas deudas externas, también experimentaban una integración segmentada. Después de haber participado en el proceso de globalización financiera durante un largo periodo (casi tres decenios en el caso de la América Latina), los activos financieros de estas economías constituían una "clase" cuyos rendimientos incluían una prima de riesgo país considerable. Estas primas de riesgo habían tocado su mínimo en 1997, justo antes de la devaluación tailandesa. Pero luego de las crisis asiáticas y rusa, las primas de riesgo país subieron y permanecían altas a comienzos de los años 2000.

Primas de riesgo país persistentemente altas eran un resultado inesperado de la globalización financiera. Desde sus primeros pasos, los abogados de la globalización financiera presentaron la integración completa entre los sistemas financieros locales y el sistema internacional como el estado ideal al que convergería el proceso. La integración completa implica un sistema de intermediación global, en el cual el rendimiento de los activos del público, por una parte, y el costo del capital para los deudores, por la otra, se igualan para transacciones económicamente equivalentes, con independencia de la localización geográfica de ahorradores e inversionistas. La convergencia del proceso de globalización hacia la integración completa hubiera significado la persistente reducción de las primas de riesgo país. No había ocurrido así hasta comienzos de los años 2000.

A principios del siglo XXI parecía difícil encontrar salidas para los países que se encontraban en trampas de financiación o, más generalmente, establecer un contexto internacional capaz de evitar la integración segmentada, sin un esfuerzo importante de cooperación internacional. Sin embargo, la segmentación de las economías de mercado emergente tendió a disiparse posteriormente en los años 2000, pero esto no se originó en una mejora (inexistente) en la cooperación internacional, sino en los cambios en las políticas y las balanzas de pagos de un número significativo de economías de mercado emergente, como argumentamos en la sección II.

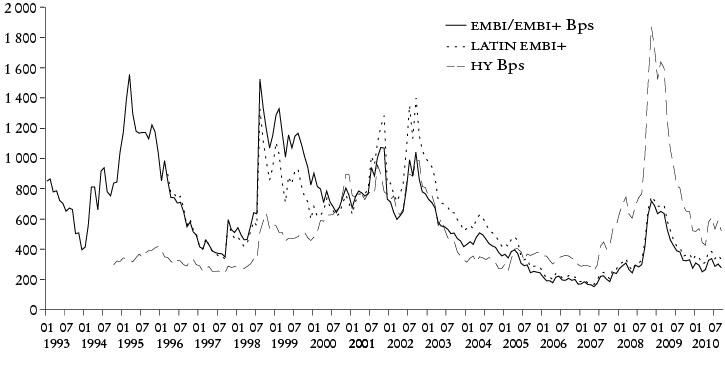

Efectivamente, las primas de riesgo país de las economías en desarrollo siguieron una trayectoria descendente desde comienzos de 2003 y a mediados de 2005 cayeron por debajo del mínimo del periodo anterior a la crisis asiática. A principios de 2007 el promedio de las primas de riesgo alcanzó su mínimo histórico, que era significativamente inferior al observado antes de la crisis asiática y también significativamente por debajo de la sobretasa de los bonos de alto rendimiento de los Estados Unidos. Las primas de riesgo país tendieron a aumentar desde mediados de 2007, pero aún así, antes de la quiebra de Lehman Brothers, las primas de riesgo de las economías de mercado emergente eran similares a las que predominaban en los mejores momentos del periodo anterior a la crisis asiática. Por otra parte, el contagio financiero del colapso que siguió a la quiebra de Lehman Brothers fue breve y en 2009 muchos países en desarrollo recuperaron el acceso al crédito internacional a tasas de interés relativamente bajas.

FUENTE: Bonos de alto rendimiento de los Estados Unidos, datos del índice de Merrill Lynch US High-Yield Master II (H0A0); bonos soberanos de países de mercado emergente y de los emergentes de la América Latina, índice EMBI+ de JP Morgan (EMBI hasta noviembre de 1997 y EMBI+ desde diciembre de 1997)

Gráfica1 Primas de riesgo país de los países de mercado emergentey de los bonos de alto rendimiento de los Estados Unidos

3. Aceleración del crecimiento y resistencia contra los choques externos en los años 2000

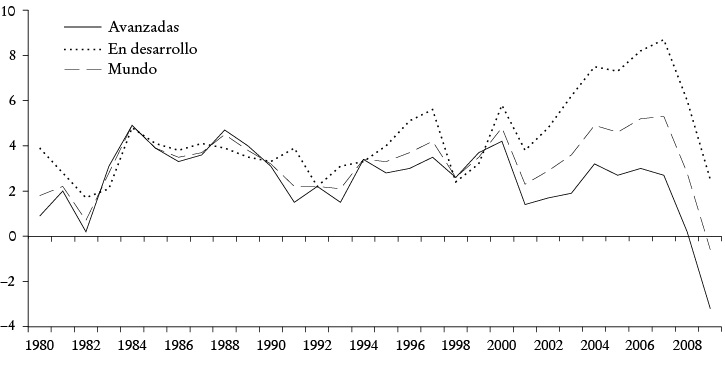

En los años 2000 tuvo lugar una notoria aceleración del crecimiento de los países en desarrollo. Además, estos países mostraron una novedosa resistencia frente a los choques externos reales y financieros causados por la reciente crisis global. En los años ochenta y noventa los ciclos de los países avanzados y de los países en desarrollo estaban altamente correlacionados y las tasas medias de crecimiento de ambos grupos eran grosso modo semejantes. Por ejemplo, en el periodo 1992-2001 los países avanzados crecieron a una tasa anual de 2.8%, mientras los países en desarrollo lo hicieron con tasa anual media de 3.8%. Como puede verse en la Gráfica 2, la diferencia en favor de la tasa media de crecimiento de los países en desarrollo en ese periodo se explica por un crecimiento relativamente más rápido de estas economías entre la crisis mexicana y las crisis asiáticas y rusa, pero las crisis de 1997-1998 tuvieron un efecto contractivo relativamente mayor en las economías en desarrollo, de modo que las tasas de ambos grupos de países tendieron de nuevo a igualarse en los años finales de los noventa.

FUENTE: Elaborado con datos del IMF World Economic Outlook, octubre de 2010

Gráfica 2 Tasas anuales de crecimiento del mundo, las economíasen desarrollo y las economías avanzadas

En los años 2000 la correlación cíclica entre las dos agrupaciones de países persiste, pero durante ese periodo, por primera vez desde el comienzo de la globalización financiera, los países en desarrollo (y también el subconjunto de economías de la América Latina) crecieron a tasas sistemáticamente más altas que las economías avanzadas. Entre 2002 y 2008 la tasa anual media de crecimiento de los países en desarrollo fue 6.7%, mientras las economías avanzadas crecieron en promedio 2.1% al año. En el periodo hubo una considerable aceleración del crecimiento de las economías en desarrollo en comparación con los decenios anteriores, y también un despegue significativo de sus tasas en relación con el ritmo de crecimiento de las economías avanzadas.

Por otra parte, también es notoria la novedosa resistencia mostrada por las economías en desarrollo frente a los efectos de la crisis global. Esto puede ilustrarse sintéticamente observando los comportamientos de la actividad en 2009, el año calendario en el que se concentran los efectos recesivos de la crisis. En ese año los países avanzados retrocedieron 3.2%, mientras que los países en desarrollo crecieron a una tasa promedio de 2.5%. Sin embargo, el desempeño de las economías en desarrollo en 2009 según regiones muestra gran heterogeneidad. Por una parte, encontramos el comportamiento catastrófico de las economías del centro y este de Europa, donde casi todos los países sufrieron recesiones y una contracción promedio de 3.6%. Por otra, solamente un pequeño número de economías en desarrollo asiáticas experimentaron recesiones y la región creció en promedio 6.9%. En África y la América Latina y el Caribe los desempeños nacionales fueron más heterogéneos.

Ningún país estuvo libre de los efectos externos recesivos (Griffith-Jones y Ocampo, 2009). Efectivamente, ningún país puede aislarse de los efectos recesivos de la contracción de sus exportaciones. Estos efectos son específicos de cada país y dependen de su particular inserción comercial. La caída del comercio internacional fue el principal mecanismo de trasmisión de los efectos recesivos a los países en desarrollo. Un canal importante para algunos países fue la caída de las remesas de trabajadores que emigraron a países desarrollados, singularmente de Centroamérica y México, por ejemplo. Estos efectos también son específicos de cada país e independientes de sus políticas nacionales.

El otro canal de trasmisión de efectos recesivos es el financiero. Este desempeñó un papel de importancia secundaria en muchas economías en desarrollo. Más allá del efecto relativamente breve del colapso que siguió a la quiebra de Lehman Brothers, en un número importante de países ha existido un desacoplamiento de los efectos de contagio financiero en la crisis reciente. El fenómeno contrasta vivamente con los importantes efectos que tuvo el contagio financiero de las crisis asiáticas y rusa en las economías de mercado emergente.

Nuestra hipótesis es que, dados los efectos recesivos específicos por medio de los canales de trasmisión reales en cada economía en desarrollo, la resistencia a la crisis está directamente vinculada con las políticas macroeconómicas aplicadas en los años anteriores y sus reflejos en la mayor o menor fragilidad para enfrentar los choques externos. Estas políticas y resultados fueron, por una parte, el factor determinante del desacoplamiento del contagio financiero y también, por otra, de las posibilidades de instrumentar políticas anticíclicas.

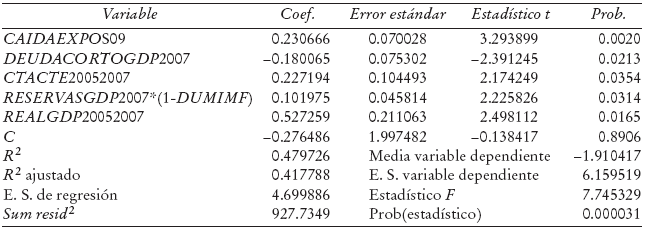

Para comprobar esta hipótesis hemos realizado un estudio econométrico con una muestra compuesta de 48 países en desarrollo4 y 30 países avanzados, enfocado en el desempeño del producto en 2009. La regresión que mostramos a continuación es uno de los resultados de ese estudio. Es una regresión de la muestra de 48 economías en desarrollo cuya variable dependiente es la tasa de crecimiento del producto en 2009 (REALGDP2009).

Las variables independientes son la tasa de variación de las exportaciones en 2009 (CAIDAEXPO09), la proporción deuda externa de corto plazo/producto a fin de 2007 (DEUDACORTOGDP2007), el promedio de la relación cuenta corriente/producto en el periodo 2005-2007 (CTACTE20052007), la proporción reservas internacionales/producto a fin de 2007 (RESERVASGDP2007) y la tasa media de crecimiento en el periodo anterior a la crisis 2005-2007 (REALGDP20052007).

En la muestra de países en desarrollo (48 países) el producto en 2009 se contrajo en promedio 1.9% y la caída media de las exportaciones fue de 21.3%. La muestra incluye 12 países5 que tuvieron acuerdos de contingencia con el FMI entre julio de 2008 y noviembre de 2009. En este grupo, la contracción media del producto en 2009 fue de 5.6%, mientras las exportaciones se contrajeron en promedio 24.1%. En el grupo restante de 36 países que no tuvieron acuerdo con el FMI, el producto tuvo una contracción media de 0.7% y las exportaciones se contrajeron en promedio 20.4%. En la estimación que se muestra a continuación la proporción reservas/producto es igual a 0 en los 12 casos de países con acuerdo con el FMI. El Cuadro 1 muestra los resultados. En la estimación, la variación del producto en 2009 así como las variables independientes están expresadas en porcentajes, de modo que los coeficientes de regresión tienen una interpretación directa. Como se observa, todos los coeficientes resultan altamente significativos (por debajo de 4%) y la constante no es distinguible de 0. Las variables independientes explican 48% de la varianza de las tasas del producto en 2009.

a Variable dependiente: REALGDP2009; método: mínimos cuadrados ordinarios; número de observaciones: 48.

Cuadro 1 a

Como cabía esperar, el coeficiente de la tasa de las exportaciones en 2009 es positivo. El coeficiente indica un efecto contractivo de 0.23% por cada punto porcentual de caída de las exportaciones. Con una contracción media de 21.3% en la muestra, la caída de las exportaciones implicaría una caída media del producto de 4.9%. El coeficiente de la proporción deuda externa de corto plazo/producto es negativo (-0.18) y de magnitud importante. El coeficiente de la relación media cuenta corriente/producto en el trienio 2005- 2007 es positivo (0.23) y su magnitud es similar al coeficiente que mide el efecto de la caída de las exportaciones en 2009. Interpretamos estos resultados líneas abajo. El coeficiente de la tendencia del crecimiento en el periodo anterior al comienzo de la crisis (0.53) es positivo y de magnitud importante.

Por último, el coeficiente de la proporción reservas internacionales/producto a fin de 2007 es positivo (0.10). Como indicamos líneas arriba, en la estimación presentada hacemos igual a 0 la proporción reservas internacionales/producto de los países que suscribieron acuerdos de contingencia con el FMI, en la hipótesis de que debieron requerir esos programas por insuficiencia de liquidez internacional. Ya mencionamos que el conjunto de países que suscribieron acuerdos de contingencia experimentó en 2009 una contracción media del producto muy superior al resto de los países de la muestra. De manera que la significación del coeficiente de la proporción de reservas en la estimación expuesta puede resultar de la mayor contracción del producto, por factores distintos de la disponibilidad de reservas, de las economías que suscribieron acuerdos con el FMI. Efectivamente, el coeficiente de la proporción de reservas pierde significación si no se consideran los acuerdos con el FMI y tampoco resulta significativo si la estimación se realiza en la submuestra de países que no suscribieron acuerdos. Por otra parte, si en la estimación de la ecuación se excluye la variable de reservas y se incluye una variable ficticia (dummy) para los países que suscribieron acuerdos con el FMI, el coeficiente de la variable ficticia resulta significativo al 8% y de un valor -3. Esto es, controlando por el resto de las variables, excluidas las reservas, los países con acuerdo con el FMI se contrajeron en promedio tres puntos porcentuales más que el resto de la muestra. Comentamos este punto líneas abajo.

Cuando se realiza la regresión del conjunto de países avanzados y en desarrollos considerados en el estudio, la caída de exportaciones en 2009 es la única variable que resulta significativa. En cambio, en la muestra de economías en desarrollo las variables incluidas en la regresión incidieron significativamente, junto a la caída de las exportaciones en el efecto diferencial de los choques externos en la actividad en 2009. Los resultados de la regresión indican que, controlando por las respectivas caídas de las exportaciones, en 2009 crecieron más (o cayeron menos) los países en desarrollo que venían experimentando mayores tasas de crecimiento antes de la crisis, los que tenían menores deudas de corto plazo antes de la crisis, los que mostraban mayores resultados de cuenta corriente en el periodo anterior a la crisis y los que tenían mayor disponibilidad de reservas (o no tuvieron que requerir apoyos del FMI).

Es presumible a priori que los efectos diferenciales de los choques externos financieros generados por la crisis6 estén correlacionados con el grado de dependencia del funcionamiento anterior de la economía a los ingresos de capital. Indicadores agregados de esta dependencia son la situación de la cuenta corriente, la magnitud de las necesidades de financiación de los sectores público y privado, la proporción de capital exterior en la financiación de los bancos, empresas y gobiernos y la magnitud de las reservas internacionales disponibles. Pero estos datos no solamente dan cuenta de la sensibilidad del funcionamiento de la economía a un sudden stop, sino también de los grados de libertad de las políticas económicas para llevar adelante acciones compensatorias.7

A la luz del criterio de dependencia de los ingresos de capital, el coeficiente de la proporción deuda externa de corto plazo/producto tiene una interpretación directa. Menor deuda externa de corto plazo implica una menor capacidad del sudden stop de generar situaciones de iliquidez con efecto recesivo. Cabe destacar que la proporción deuda externa total/producto resulta menos significativa que la de la deuda de corto plazo.

Más allá de la nítida mayor recesión de los países que suscribieron acuerdos con el FMI, merece comentarse que no se identifican claramente efectos diferenciales de la mayor o menor disponibilidad de reservas en la actividad, en presencia de las otras variables independientes. Una posible causa es que muchos países de la muestra tienen reservas voluminosas, de modo que sus diferentes magnitudes no han incidido diferencialmente en la actividad por medio de las varias funciones que cumple la disponibilidad de reservas. Efectivamente, una función de las reservas frente a un sudden stop es evitar el impago y no lo ha habido en ningún caso (cabe conjeturar que habrían ocurrido hechos de impago en algunas de las economías que suscribieron acuerdos con el FMI si no hubieran recibido estos apoyos). La disponibilidad de reservas permite proporcionar liquidez en moneda internacional a deudores privados o públicos que son forzados a cancelar sus créditos internacionales en un sudden stop, pero no evita los efectos recesivos de esas cancelaciones si esos créditos externos no son totalmente refinanciados en moneda nacional por el sistema financiero local o el gobierno. Esto explica la significación del coeficiente de endeudamiento externo de corto plazo, pese a la existencia de reservas abundantes. Por otro lado, una parte de los países de la muestra tiene regímenes de cambio flexible y dieron lugar a la devaluación de sus monedas frente al choque externo. Una función de las reservas en estos casos es permitir la intervención oficial en el mercado cambiario para controlar la magnitud de la devaluación. Tampoco esta función depende de las magnitudes diferenciales de reservas disponibles, cuando existen en general reservas suficientes para intervenir.

Para interpretar el coeficiente de la proporción promedio cuenta corriente/producto en el periodo 2005-2007 es útil expresar el resultado de la cuenta corriente con la identidad siguiente:

en la que AP e IP indican el ahorro y la inversión privada y AG e IG denotan el ahorro y la inversión del gobierno. Los dos términos del primer miembro de la identidad son, respectivamente, el superávit financiero del sector privado y el superávit financiero del gobierno. Un resultado positivo de la cuenta corriente significa que el agregado de la economía está incrementando su tenencia neta de activos externos (o reduciendo su deuda externa neta) y, consiguientemente, indica una relativa menor dependencia de la financiación externa para proporcionar los recursos en moneda internacional necesarios para el movimiento normal de la economía. Por otra parte, expresado como se expone líneas arriba, un resultado de cuenta corriente positivo es un indicador indirecto de situaciones superavitarias del sector privado, del gobierno o de ambos sectores y, consiguientemente, de una menor potencia de un sudden stop para inducir situaciones de iliquidez con efectos recesivos. Por lo mismo, el resultado de la cuenta corriente de la balanza de pagos también es un indicador indirecto de la holgura financiera local para financiar políticas expansivas frente a los choques externos negativos.

El papel que muestran los resultados en la cuenta corriente del periodo 2005-2007 en la resistencia frente a los efectos de la crisis reciente es congruente con varios estudios, con datos de periodos anteriores, en la relación entre los resultados de cuenta corriente y el crecimiento, como se indica en la sección II.

II. LAS NUEVAS POLÍTICAS MACROECONÓMICAS Y SUS RESULTADOS

1. Factores de la no ocurrencia de crisis en las economías en desarrollo y de la disipación de la segmentación financiera

Después de las crisis asiáticas se presentaron dos innovaciones importantes en un gran número de economías en desarrollo. La primera innovación es la modificación de los regímenes cambiarios.8 En el nuevo contexto, la flexibilidad es la característica compartida por los regímenes cambiarios de la mayoría de estas economías. Se ha entendido tradicionalmente por flexibilidad que el tipo de cambio se determina en el mercado de moneda internacional sin intervención de la autoridad monetaria. Pero en el contexto presente de los países en desarrollo, la flexibilidad también connota que la autoridad monetaria se reserva la facultad de intervenir en ese mercado. Suele entenderse que un régimen cambiario de flotación pura es el de mínimo compromiso de la autoridad monetaria respecto al tipo de cambio. Pero el régimen de flotación pura no es el de compromiso mínimo, ya que en éste la autoridad monetaria asume el compromiso de no intervenir. En cambio, en el régimen vigente en muchos países en desarrollo no hay un compromiso de no intervención y la autoridad monetaria interviene discrecionalmente.

Una ventaja de este régimen es su función preventiva, ya que no puede ser víctima de ataques especulativos. El régimen combina las ventajas del tipo de cambio flotante con los grados de libertad de la autoridad monetaria para reaccionar ante cambios en los contextos local e internacional y ajustar el comportamiento del tipo de cambio y la política monetaria a las necesidades de la política económica. En la práctica, si no de jure, en la experiencia reciente de la mayoría de las economías de mercado emergente se encuentra el régimen cambiario mencionado, que es generalmente denominado "flotación administrada" (Williamson, 2000, y Bofinger y Wollmerhäuser, 2003).

Junto con el desplazamiento de los regímenes cambiarios hacia una mayor flexibilidad, otra innovación de gran importancia en el proceso de globalización financiera ha sido la reversión de la dirección de los flujos netos de capitales, que comenzaron a moverse desde los países en desarrollo a las economías avanzadas.9

Muchas de las economías de mercado emergente, que se habían integrado al sistema internacional como receptoras de ingresos de capitales que financiaban déficit de cuenta corriente, comenzaron en los años 2000 a generar superávit de cuenta corriente -o reducir significativamente los déficit anteriores- y acumular persistentemente reservas internacionales.

Efectivamente, de un conjunto de 29 economías de mercado emergente,10 solamente cuatro ostentaban superávit de cuenta corriente en 1997. En el mismo conjunto, el número de países con superávit de cuenta corriente era 14 en 2001, 18 en 2004 y 14 en 2006. En este conjunto de países, el cociente entre el monto agregado de los superávit y el valor absoluto del monto agregado de los déficit era 0.35 en 1997, 1.40 en 2001, 3.93 en 2004 y 4.64 en 2006. Excluyendo China, el cociente mencionado era 0.04 en 1997, 1.13 en 2001, 2.73 en 2004 y 2.15 en 2006. Hubo un giro completo en las condiciones en las cuales estos países se integran al sistema financiero internacional. Pasaron de ser receptores de ahorro externo a constituirse en exportadores de ahorro e intermediarios de los flujos internacionales de capital. Esto modificó su posición en el sistema financiero internacional.

Superávit de cuenta corriente y la disponibilidad de voluminosas reservas internacionales son indicadores de solidez externa, ya que indican una baja probabilidad de que el país encuentre dificultades para cumplir sus compromisos externos. Además, como indicamos líneas arriba, los superávit de cuenta corriente son también indicadores de solidez financiera de los agentes nacionales. Estos indicadores son utilizados por los inversionistas internacionales en sus decisiones de cartera. Por otra parte, la investigación empírica mostró también que resultan buenos predictores de la probabilidad de crisis de balanza de pagos por ejemplo, (Kaminsky, Lizondo y Reinhart, 1998). Consecuentemente, no es difícil explicar por qué el riesgo percibido y las primas de riesgo país declinaron en los casos nacionales en los cuales la cuenta corriente se tornó superavitaria.

Pero el surgimiento de un número importante de países superavitarios también tiene efectos benéficos en los países donde persistieron los déficit de cuenta corriente y en la relación entre el conjunto de países en desarrollo y el sistema financiero internacional. Un menor número de países deficitarios, en un contexto en el que muchas economías de mercado emergente muestran superávit, reduce los riesgos de contagio y comportamientos de manada y, consiguientemente, reduce también el riesgo percibido de los países deficitarios. La "clase" de activos de mercados emergentes es más heterogénea y muchos de estos activos corresponden a economías sólidas. Esta configuración beneficia la percepción de riesgo de los países deficitarios y de toda la clase de activos.

Para cerrar este punto, un análisis sucinto de dos casos nacionales latinoamericanos ilustra distintas maneras en que los mencionados cambios en las condiciones internacionales contribuyeron a que los países en desarrollo encontraran salidas a las duras restricciones vigentes a comienzos del decenio de los 2000. En ese momento, como mencionamos en la sección I, Argentina y Brasil se encontraban encerrados en trampas financieras de alta deuda externa y altas primas de riesgo país.

En el caso de Brasil, la gran mejoría de la cuenta corriente fue el factor clave que permitió al país salir de la trampa financiera en la que se encontraba encerrado desde el último tercio del decenio de los noventa. La mejoría redujo la fragilidad financiera externa y contribuyó a la reducción de la prima de riesgo país, operando conjuntamente con la reducción de la prima media de los emergentes que estaba verificándose simultáneamente. La consiguiente caída de la tasa de interés internacional enfrentada por el país permitió la desaceleración del crecimiento de las deudas externa y pública y el mejoramiento de sus perspectivas de sostenibilidad. En síntesis, la transición de déficit en la cuenta corriente a superávit condujo al comportamiento financiero de la economía a un círculo virtuoso en lugar del círculo vicioso configurado por la trampa financiera.

La reestructuración de la deuda argentina representa el caso de un país que se beneficia del surgimiento de un conjunto de economías de mercado emergente con superávit de cuenta corriente. El impago de la deuda externa tuvo lugar en diciembre de 2001, antes de los cambios en las condiciones del mercado financiero internacional. A comienzos de 2003 el gobierno lanzó una iniciativa de canje de deuda que implicaba una quita de 75% del valor nominal de la deuda original. El canje se concretó en 2005 con una adhesión de 76%. El éxito de la reestructuración fue sorprendente, considerando el volumen de la deuda en impago y la magnitud de la quita, máximos históricos en los dos casos. Es claro que las nuevas condiciones financieras internacionales contribuyeron al resultado. El canje tuvo lugar cuando las primas de riesgo país de los emergentes estaban cayendo, haciendo la oferta financieramente atractiva, mientras que unos meses antes, con primas de riesgo más altas en los emergentes, había sido considerada inaceptable.

2. La aceleración del crecimiento

Hasta aquí argumentamos que las innovaciones en los regímenes cambiarios, el surgimiento de superávit de cuenta corriente (o la reducción de los déficit) y la acumulación de reservas afectaron positivamente el comportamiento de las economías en desarrollo, lo que generó un contexto en el que no emergieron nuevas crisis y se redujeron los riesgos percibidos y las primas de riesgo país. En lo que sigue el foco de la argumentación está puesto en la aceleración del crecimiento experimentada en los años 2000.

El papel que desempeñan los resultados positivos de la cuenta corriente y la acumulación de reservas no se limita al plano financiero. Una serie de estudios comparativos internacionales sugiere que esas variables son factores clave en la explicación de la aceleración del crecimiento en las economías en desarrollo. Estos trabajos empíricos muestran que la cuenta corriente y las reservas internacionales están positivamente correlacionadas con el crecimiento. Por ejemplo, el influyente trabajo de (Prasad, Rajan y Subramanian 2007) ha mostrado la correlación positiva entre los resultados de la cuenta corriente y el crecimiento en países no industrializados en el periodo 1970-2004. Resultados similares fueron obtenidos por (Bosworth y Collins 1999) y (UNCTAD 2008). Por otra parte, la correlación positiva entre reservas acumuladas y crecimiento fue documentada por (Polterovich y Popov 2002) y (Levi Yeyati y Sturzenegger 2007), entre otros.

Aun cuando la correlación positiva entre esas variables parece un hecho empírico bien documentado, no es obvio el mecanismo por el cual los superávit de cuenta corriente y la acumulación de reservas favorecen el crecimiento. Un mecanismo posible está relacionado con los canales financieros analizada en la subsección precedente, como se explica a continuación. La financiación internacional de las economías en desarrollo era volátil y estaba sujeta a sudden stops. Estas características pueden afectar negativamente el crecimiento por medio de al menos dos vías. Las salidas masivas de capital pueden generar crisis externas con efectos persistentes en la estructura económica y reducir consecuentemente la tasa de crecimiento de largo plazo (Stiglitz, 2000). Por otra parte, aunque las crisis se hayan evitado, la volatilidad de los flujos de capital puede afectar negativamente las decisiones de inversión y el crecimiento. Consecuentemente, los superávit de cuenta corriente (o los menores déficit) y la acumulación de reservas pueden haber contribuido al crecimiento por la vía de reducir la volatilidad y la probabilidad de crisis. Son argumentos plausibles. De hecho, el citado trabajo de (Prasad, Rajan y Subramanian 2007) muestra que una de las razones por la que crecieron más los países que utilizaron menos ahorro externo reside en que éstos no experimentaron crisis. Sin embargo, ese estudio también indica que la asociación entre las cuentas corrientes y el crecimiento no proviene exclusivamente de la inexistencia de crisis en las economías superavitarias, porque la correlación también se verifica en subperiodos del pasado en los que no hubo crisis en ninguna economía en desarrollo. Este último resultado sugiere que los efectos de la cuenta corriente y la acumulación de reservas en el crecimiento no operan exclusivamente por medio de la reducción de la volatilidad y la probabilidad de crisis. Una hipótesis que ha ganado un creciente número de adherentes en tiempos recientes es que los superávit de cuenta corriente y la acumulación de reservas inciden en el crecimiento porque están asociados con tipos de cambio reales (TCR) competitivos. Analizamos esta cuestión a continuación, pero previamente podemos extraer una conclusión de lo expuesto.

A la luz de la evidencia empírica comentada, en el periodo 2002-2008 -con numerosos países en desarrollo que exhiben superávit de cuenta corriente, solidez financiera y crecimiento acelerado- se observa como la ampliación de una pauta histórica. En los años 2000 un número de países en desarrollo mayor que en el pasado ha seguido trayectorias con cuentas corrientes superavitarias y tasas de crecimiento más altas. En algunos casos esos resultados fueron inducidos por políticas orientadas explícitamente a estimular el crecimiento por medio de la preservación de TCR competitivos, que generan a la vez mayores tasas de crecimiento, superávit de cuenta corriente y acumulación de reservas. En otros casos, los resultados fueron principalmente consecuencia de factores internacionales exógenos a las políticas económicas de esos países (por ejemplo, el arrastre vía comercio de otras economías en desarrollo con crecimiento acelerado, bajas tasas internacionales de interés, expansión rápida de los Estados Unidos, altos precios de los bienes primarios). Sin embargo, aun en los casos en los que los resultados no son atribuibles principalmente a las políticas nacionales, las autoridades apuntaron a fortalecer la solidez externa y moderar las apreciaciones de las monedas mediante la acumulación de reservas. En consecuencia, las trayectorias seguidas por numerosos países en desarrollo en los años 2000 pueden verse como una confirmación a posteriori de las lecciones de política implícitas en los estudios empíricos citados líneas arriba.

Volvamos ahora la atención al papel de los TCR competitivos. Existe un consenso bastante amplio acerca de que la principal motivación de las cuentas corrientes superavitarias y la acumulación de reservas es la voluntad de los países de conservar los TCR competitivos o, al menos, evitar apreciaciones. Resultados de los estudios empíricos citados líneas arriba corroboran que los superávit de cuenta corriente y la acumulación de reservas están altamente correlacionados con los TCR competitivos (depreciados) (véase, por ejemplo, Prasad, Rajan y Subramanian, 2007). Gana consenso también la hipótesis de que los superávit de cuenta corriente y la acumulación de reservas inciden en el crecimiento porque están asociados con los TCR competitivos. Varios estudios empíricos apoyan de manera considerable esta hipótesis.

(Razin y Collins 1999) mostraron tempranamente que los TCR competitivos (depreciados) aparecían asociados con tasas más altas de crecimiento en una muestra de 93 países en el periodo 1975-1992. El trabajo de (Aguirre y Calderón 2005) encuentra que los TCR moderadamente depreciados inciden positivamente en el crecimiento. Un reciente trabajo de (Rodrik 2008) usa datos de panel de 184 países en el periodo 1950- 2004 y también encuentra que las dos variables están correlacionadas positivamente. Rodrik también encuentra que el TCR competitivo está asociado con el crecimiento de las actividades industriales, y que la expansión de este sector se correlaciona significativamente con la actividad económica agregada. Este resultado sugiere que los efectos del TCR operan (al menos parcialmente) por medio de la expansión de las actividades industriales (comerciables). El resultado es importante también porque está libre del problema de causación inversa, porque en la empresa el TCR puede ser considerado exógeno, lo que no puede asumirse en los estudios agregados de corte transversal. Con un objetivo similar, un estudio de (Eichengreen 2007) con una muestra de 28 industrias, en 40 economías de mercado emergente, en el periodo 1985-2003, encuentra que los TCR depreciados están correlacionados positivamente con el crecimiento del empleo industrial. Otros estudios empíricos que obtienen resultados similares en la relación entre el TCR competitivo (depreciado) y crecimiento son (Bhalla 2008), (Gala 2007), (Hausman, Pritchett y Rodrik 2005), y (Prasad, Rajan y Subramanian 2007).

Los trabajos citados hasta aquí sugieren que la novedosa inserción internacional de numerosas economías en desarrollo, con superávit de cuenta corriente y acumulación de reservas, acelera el crecimiento no solamente por medio de reducir la volatilidad y los riesgos de crisis, sino principalmente por su incidencia en el tipo de cambio real. Esta parece ser una idea ampliamente compartida. En cambio, son motivo de mayor controversia los canales por los cuales el TCR afecta el crecimiento. A nivel macroeconómico el debate académico se articula alrededor de dos visiones: la que concibe que las restricciones al crecimiento se encuentran del lado de la oferta y la que ubica las restricciones del lado de la demanda.11

Quienes conciben que el crecimiento de las economías en desarrollo está principalmente restringido por la demanda se inspiran en la visión keynesiana. En ésta la demanda efectiva es el principal motor del crecimiento en economías con trabajadores desempleados o subempleados. Con esta perspectiva, una explicación estilizada de los canales operación de la relación TCR-crecimiento es la siguiente. En una economía abierta, un TCR competitivo induce el incremento en la demanda y la producción de exportaciones y sustitutos de las importaciones. Los aumentos de producción resultantes generan incrementos adicionales de la demanda, la producción, el empleo y el ingreso. Mayor producción, por medio del acelerador, inducen mayor inversión y crecimiento. Además, la aceleración del crecimiento de la demanda agregada y la producción tiene un efecto de realimentación positivo en el crecimiento de la productividad del trabajo (denominado en ocasiones como "ley de Kaldor-Verdoorn") (Frenkel y Taylor, 2007). Por último, en un marco keynesiano no es difícil demostrar que un TCR más depreciado conduce a mayores tasas de inversión y ahorro, junto con la mejora de la cuenta corriente.12

La interpretación keynesiana de la relación TCR-crecimiento puede complementarse con un elemento de fuente estructuralista. En una economía cerrada la fuente del incremento en la demanda agregada no es tan importante como en una economía abierta. La distinción es bien conocida en las economías en desarrollo, donde el crecimiento se ha visto reiteradamente restringido por la insuficiente disponibilidad de recursos externos. Este es un aspecto decisivo de la política del TCR competitivo: el incremento en la demanda agregada se obtiene simultáneamente con el relajamiento de la restricción externa. Los promotores del crecimiento liderado por exportaciones, con Williamson (2003 y 2008) como ejemplo notable, han señalado por largo tiempo la importancia de un TCR competitivo, como ingrediente decisivo de una estrategia de desarrollo que procura eludir la restricción externa (como solía denominarse) en el crecimiento.

El marco keynesiano-estructuralista ofrece una explicación que se ajusta bien a las características estilizadas que muestran las economías que practican la política del TCR competitivo, pero entre los que reconocen la asociación positiva entre el TCR y crecimiento hay diferentes visiones, de modo que el debate de los canales de trasmisión está abierto.

Podemos concluir señalando que hay evidencia sólida que sugiere que la conservación de un TCR competitivo es el mecanismo clave por el cual las cuentas corrientes superavitarias y la acumulación de reservas impulsan el crecimiento. Pero los canales de operación de la relación TCR-crecimiento no están claramente identificados y es probable que resulten diferentes en distintos países. Esta cuestión demanda más investigación, así como también requiere más investigación la instrumentación de políticas del TCR competitivo que analizamos en la sección III.

III. LAS NUEVAS ORIENTACIONES DE POLÍTICA MACROECONÓMICAS Y SU INSTRUMENTACIÓN

Como introducción a esta sección presentamos una lista de los componentes de las nuevas configuraciones macroeconómicas.13 Los definimos a partir de observar la instrumentación de las nuevas políticas en un número importante de economías en desarrollo. Son formulaciones estilizadas que intentan recoger las mejores prácticas (en nuestra opinión) de cada una de las orientaciones expuestas. Dentro del conjunto de países donde se encuentran las nuevas configuraciones hay bastante diversidad, no solamente porque hay diferencias entre las prácticas, sino también porque las economías en desarrollo son heterogéneas en múltiples dimensiones. Las orientaciones son las siguientes:

Un régimen cambiario de flotación administrada, que combina la flexibilidad del tipo de cambio con intervenciones discrecionales de la autoridad monetaria en el mercado cambiario.

La conservación de una tendencia competitiva del tipo de cambio real y evitar grandes apreciaciones en el corto plazo.

Superávit como tendencia y déficit transitorios moderados en la cuenta corriente de la balanza de pagos.

Acumulación de considerables reservas internacionales.

Una política monetaria activa, facilitada por la esterilización de las intervenciones oficiales en el mercado cambiario y la inexistencia de dominación fiscal y ejercitada en coordinación con la política fiscal. En muchos casos la instrumentación de controles de capital es necesaria para lograr simultáneamente i) y v).

Tendencia equilibrada de las cuentas fiscales y déficit fiscales moderdos.

El subconjunto de orientaciones i) a iv) se enfoca en la promoción del crecimiento y el empleo, la solidez de las cuentas externas y la prevención frente a choques externos reales y financieros. Las dos orientaciones siguientes tienen más tradición, aunque también hay aspectos novedosos en la formulación de las políticas monetarias y fiscales. El foco del componente v) es el control de la demanda agregada y la inflación y como indicamos, la política monetaria debe coordinarse con las políticas fiscales de corto plazo. El componente vi) es la orientación de la política fiscal en el largo plazo. Esta orientación se enfoca en habilitar políticas fiscales anticíclicas en el corto plazo (control de la demanda agregada y la inflación en las fases de auge y estímulos fiscales en las fases contractivas) y en prevenir la acumulación de deudas públicas importantes. En lo que sigue analizamos distintos aspectos y problemas de la instrumentación de las orientaciones de política enumeradas líneas arriba.

1. El ejercicio de la política cambiaria

En un contexto de mercado de cambios libre, el banco central (BC) interviene discrecionalmente con el propósito de conservar una tendencia competitiva y estable del TCR. El atributo de estabilidad de la meta no se refiere al corto plazo, sino que apunta a plazos más extensos. Su objetivo es inducir expectativas privadas de estabilidad del TCR competitivo y reducir su incertidumbre en los plazos relevantes para las decisiones de empleo e inversión en actividades comerciables existentes o nuevas. En particular, debe evitarse que tendencias persistentes en el mercado de cambios induzcan expectativas de apreciación en un plazo más largo. Esto es importante por dos razones. En primer lugar, para evitar que se formen burbujas autoconfirmadas que hagan más costosas -en términos de expansión monetaria- las intervenciones compradoras del BC. En segundo lugar, porque los efectos reales de tendencias esperadas del TCR no son simétricos. La inversión en actividades comerciables es mayormente irreversible, de modo que en este sector hay motivaciones para otorgar gran ponderación al riesgo de apreciación. Por esta razón, más allá de las señales provistas por las intervenciones en el mercado, el BC y el gobierno deberían esforzarse, sin comprometer metas cuantitativas o reglas, en señalar la estabilidad de la tendencia del TCR como objetivo estratégico de la política económica. Por otra parte, el tipo de cambio nominal debe fluctuar en el corto plazo. La incertidumbre del tipo de cambio nominal futuro desalienta los movimientos especulativos de capital. Esta es una de las ventajas de la flotación, junto a la propiedad de preservar las reservas del ataque especulativo.

En consecuencia, las intervenciones del BC están enmarcadas por las dos demandas conflictivas mencionadas. La autoridad monetaria debe evitar que se formen expectativas de tendencias positivas o negativas en el TCR y, por otra parte, debe dar lugar a que el tipo de cambio fluctúe. El intervalo de fluctuación debe ser suficientemente amplio para desalentar los movimientos de capital de corto plazo y suficientemente estrecho para inducir expectativas de estabilidad del TCR real.

El mercado de cambios es un mercado de activos. Las decisiones de compra y venta están en buena medida determinadas por la expectativa de precio futuro. Si las intervenciones del BC y las señales consiguen estabilizar estas expectativas en torno del TCR meta de la política -dadas las políticas fiscales y monetarias congruentes con esta estabilidad- las propias fuerzas del mercado tienden a estabilizar la trayectoria del precio, se requieren menos intervenciones y éstas resultan menos costosas. Por esta razón, las intervenciones del BC deben ser contundentes, en el sentido de proporcionar una señal clara de la voluntad de la autoridad monetaria.

2. La coordinación de las políticas macroeconómicas

La adopción de una meta de TCR debe ser parte de un esquema más amplio, que incluya las políticas fiscales y monetarias congruentes con esa orientación. Las políticas cambiaria, monetaria y fiscal están interrelacionadas y deben ser coherentemente elaboradas e instrumentadas. Por esta razón, la adopción del objetivo cambiario debe concebirse como componente de un régimen de política macroeconómica, capacitado para perseguir objetivos múltiples y conflictivos la manera coherente. Este régimen persigue simultáneamente objetivos de crecimiento, empleo, actividad e inflación. El TCR competitivo y estable es una meta intermedia del régimen, como puede serlo cierta tasa de interés para la política monetaria o determinado resultado para la política fiscal.

Las mencionadas características del régimen hacen necesario coordinar las políticas macroeconómicas en una instancia gubernamental con alto poder de análisis y decisión. Se podría sostener que la coordinación en la conducción de las políticas es ventajosa en cualquier régimen.14 Pero en este régimen la coordinación es imprescindible, porque las tres políticas macroeconómicas -cambiaria, monetaria y fiscal- son activas y concurren complementariamente al logro de los objetivos. Como hay conflicto entre los objetivos, la complementariedad de las políticas debe ser garantizada por la coordinación establecida por una fuente única de conducción.

3. El TCR competitivo y la presión inflacionaria

Una característica singular del régimen macroeconómico de TCR competitivo y estable es que mantiene encendido un poderoso motor de expansión de la demanda agregada y del empleo. Es precisamente por medio de esos efectos en la demanda de bienes comerciables de producción local, la demanda de inversión y la demanda de trabajo que se efectivizan los estímulos al crecimiento de la producción y del empleo que induce el régimen. Por la misma razón, éste establece un elemento permanente de presión inflacionaria inexistente en otros regímenes de política.

El impulso expansivo de la demanda agregada que establece el tipo de cambio competitivo es difícil de precisar y cuantificar. Como indicamos en la sección II, los canales de trasmisión no están claramente identificados y pueden diferir entre países. Además, los efectos de un TCR competitivo en un mismo país pueden cambiar a lo largo del tiempo según su situación cíclica. Consecuentemente, el TCR competitivo es un instrumento en cierta manera rústico, no apto para ser manejado con fine-tuning.

Además, destacar la estabilidad de la tendencia del TCR es el objetivo decisivo de la política cambiaria, de modo que, aunque se contara con los conocimientos necesarios para utilizar el TCR como instrumento de control de la demanda agregada, esto estaría en conflicto con el objetivo principal de la política.

El régimen de TCR competitivo y estable se diferencia de otros contextos de política en ese aspecto decisivo: en este régimen el TCR establece un impulso expansivo permanente de la demanda. Esta característica singular del régimen impone características también particulares a las políticas que acompañan la política cambiaria: la presencia de un impulso expansivo permanente destaca los papeles de frenos que deben desempeñar en determinados momentos las políticas fiscal y monetaria. En general, las políticas macroeconómicas fiscal y monetaria se enfocan en el control de la demanda agregada y pueden tener papeles expansivos o contractivos. Lo mismo vale en un contexto de TCR competitivo. Pero en este régimen, el TCR pone una presión permanente en el acelerador del vehículo. Como hay una presión permanente en el acelerador, el freno de la presión inflacionaria descansa exclusivamente en el papel regulador de la demanda agregada ejercido por las políticas fiscal y monetaria.

Esas consideraciones conducen a los macroeconomistas a un territorio poco explorado. Ciertamente, hay poca discusión y experiencia con respecto al papel de la política fiscal como instrumento de freno de la expansión de la demanda agregada. El régimen de TCR competitivo es relativamente novedoso y la política macroeconómica es obligada a hacer camino al andar. Su conducción requiere creatividad y la permanente supervisión de los datos de la economía y de la congruencia de las políticas cambiaria, monetaria y fiscal.

4. El ejercicio de una política monetaria activa

En este punto analizamos la cuestión de la autonomía monetaria, esto es, nos preguntamos si en un régimen de TCR competitivo (o más generalmente, en un contexto en el que el BC persigue evitar la apreciación y para esto realiza intervenciones compradoras en el mercado de cambios) la economía cuenta con suficiente autonomía para ejercitar la política monetaria. Nuestra conclusión es que la esterilización permite contar generalmente con suficiente autonomía monetaria para practicar una política monetaria activa.

La principal objeción teórica que se ha hecho a la política de intervenir en el mercado de cambios sostiene que ésta trae consigo la pérdida de la autonomía monetaria. La crítica está basada en el difundido trilema de la economía abierta al movimiento de capitales. El trilema postula que el BC no puede controlar simultáneamente el tipo de cambio y la tasa de interés en un contexto de libre movilidad. El trilema es falso en determinadas circunstancias y, consecuentemente, es falso como caracterización general de las economías abiertas.

La condición que posibilita el control del tipo de cambio y la simultánea conservación de la autonomía monetaria es la existencia de un exceso de oferta de moneda internacional al tipo de cambio meta del BC. En este contexto la autoridad monetaria puede determinar el tipo de cambio comprando el exceso de oferta en el mercado cambiario, y controlar la tasa de interés esterilizando el efecto monetario de esa intervención mediante la colocación de papeles del Tesoro o del propio BC en el mercado monetario. El BC tiene dos instrumentos disponibles para cumplir sus dos objetivos: la intervención en el mercado de cambios para fijar el tipo de cambio y la intervención en el mercado monetario para determinar la tasa de interés.

Una explicación sencilla de lo planteado es la siguiente. El exceso de oferta de moneda internacional, al tipo de cambio meta del BC y a la tasa de interés vigente, implica un exceso de demanda de activos internos. La intervención completamente esterilizada puede imaginarse como una política instrumentada en dos pasos. En el primero, la intervención del BC en el mercado cambiario genera una expansión de la base monetaria. La situación resultante mostraría un monto mayor de base monetaria, el acervo inalterado de activos internos y una tasa de interés menor que la inicial. En el segundo paso, la esterilización completa compensa totalmente el cambio en la cartera privada que tuvo lugar en el primer paso. El BC absorbe el incremento de la base monetaria y coloca un monto de activos internos equivalente al exceso de la demanda de activos internos inicial (el exceso de oferta de moneda internacional) reponiendo la tasa de interés nacional a su nivel anterior (Bofinger y Wollmerhäuser, 2003).

Subrayemos que la condición que invalida el trilema y faculta al BC para determinar simultáneamente el tipo de cambio y la tasa de interés es una situación de exceso de oferta de moneda internacional al tipo de cambio meta del BC. Creemos que esta idea está poco difundida porque la bibliografía que analiza la autonomía monetaria y los regímenes y políticas cambiarias raramente trata condiciones de exceso de oferta y se enfoca en abrumadora mayoría a situaciones de déficit de balanza de pagos. Pero la conservación de un TCR competitivo (depreciado), por sus efectos en la cuenta corriente y la cuenta de capital, tiende generalmente a producir las condiciones que invalidan el trilema y posibilitan cierto grado de autonomía monetaria.

En la explicación de la operación de esterilización expuesta arriba suponemos una estructura financiera muy simplificada. La cartera de los agentes incluye solamente base monetaria, activos internos y activos externos. Hay solamente dos tasas de interés: la tasa local y la internacional. La explicación presentada tiene por detrás un razonamiento como el siguiente. Dadas cierta configuración de las carteras y cierta estructura de tasas, hay un aumento de la preferencia por activos internos, por cualquier razón (por ejemplo, una reducción de la tasa de interés internacional o una caída del riesgo local percibido por los inversionistas). Este cambio en las preferencias, a las tasas de interés vigentes, determina un exceso de demanda de activos internos y el correspondiente exceso de oferta de activos externos. Como el BC emite el mismo activo local que es demandado (el único activo interno remunerado del modelo) una política monetaria de preservación de la tasa de interés local implica la esterilización completa de la emisión de base resultante de la intervención compradora en el mercado de cambios. Con este modelo simplificado, la preservación de la tasa de interés equivale a la esterilización completa, o lo que es lo mismo, a mantener inalterado el acervo de base monetaria.

¿Cómo afecta el análisis la existencia de un menú más amplio de activos internos? Para analizar esta cuestión consideramos a continuación un modelo algo más complejo, con dos activos locales remunerados. Suponemos entonces que el menú de activos locales se compone de base monetaria y dos activos que rinden intereses, activos de corto plazo y activos de largo plazo (bonos, por ejemplo). Suponemos también que el BC opera solamente en el mercado de activos de corto plazo. Imaginemos ahora que el exceso de demanda de activos internos resultante del cambio de preferencias del razonamiento precedente se distribuye de alguna manera entre activos locales de corto y largo plazos. El primer paso de la operación del BC -la compra del exceso de moneda extranjera para preservar el tipo de cambio- resultaría en tasas de interés locales, de corto y de largo plazos, ambas más bajas que las iniciales. En este caso, si el BC esteriliza completamente la emisión de base mediante la colocación de activos de corto plazo, la tasa de interés de corto plazo resultante sería mayor que la inicial. Esto es así porque la tasa de largo plazo sería menor que la inicial y, si la elasticidad de sustitución entre base monetaria y activos de largo plazo es significativa, la demanda de base sería mayor que la inicial. Para mantener el acervo de base igual al inicial, sería necesaria una tasa de interés de corto más alta que la inicial, para compensar el efecto de una tasa de interés de largo plazo más baja.

El aumento de la tasa de interés de corto plazo del ejercicio precedente resulta porque el BC, que opera exclusivamente en activos de corto plazo, realiza una esterilización completa de su intervención en el mercado de cambios para mantener inalterado el acervo de base. En cambio, si el BC persigue mantener la tasa de interés de corto plazo en su nivel inicial (por ejemplo, porque ese es su instrumento de política monetaria) puede hacerlo y para esto no debe realizar una esterilización completa sino una esterilización parcial, permitiendo que la oferta de base monetaria se acomode a una mayor demanda por la influencia de una tasa de largo inferior a la inicial.

El ejemplo con tres activos locales ilustra el caso más general en que existe una gran cantidad de activos locales, incluyendo tierras e inmuebles, que son demandados como contraparte de la oferta excedente de activos externos. Claro está que el BC no puede controlar toda la estructura de tasas de interés, ni en una economía abierta ni en una cerrada. La autonomía monetaria ejercida por medio de la política de esterilización debe entenderse como la capacidad de la autoridad monetaria de controlar la tasa de interés instrumental de su política monetaria. La meta de la política de esterilización debe ser la tasa de interés de los activos con que opera el BC y no una meta cuantitativa de base (u otra variable monetaria).

Ha ocurrido en la práctica de las políticas de esterilización, y se menciona frecuentemente, que dichas políticas inducen el incremento de la tasa de interés interna. El análisis precedente sugiere una explicación posible de esos casos y menciones. Si el BC persigue metas monetarias cuantitativas (de base u otras variables monetarias) y para conservarlas realiza la esterilización completa de sus intervenciones compradoras en el mercado cambiario, es probable que aumente la tasa de interés de la clase de activos con que opera el BC. Pero en este caso el problema no está en la naturaleza de la política de esterilización sino en la meta que ésta persigue.

5. La sostenibilidad de la política de esterilización

En la subsección anterior se concluye que en condiciones de exceso de oferta de moneda internacional en el mercado de cambios, la intervención compradora esterilizada es posible en cualquier momento. En este punto nos enfocamos en la sostenibilidad de esta política: ¿es posible realizarla continuadamente? La respuesta es: no en cualquier circunstancia.

La sostenibilidad de la política de esterilización depende de la tasa de interés que se obtiene por las reservas internacionales y de la tasa de interés local, de la trayectoria del tipo de cambio y de la evolución de las variables que determinan la demanda y la oferta de base monetaria. La conclusión a que se arriba (Frenkel, 2007 y 2008) es que existe una tasa de interés local máxima que permite la sostenibilidad de la política de esterilización. El BC tiene libertad para fijar sosteniblemente una tasa de interés local igual o inferior a esa tasa máxima. Más formalmente: en cada momento el costo unitario de esterilización es:

en que s es el costo de esterilización, i representa la tasa de interés local, r denota la tasa de interés internacional, e = dE/E es la tasa de aumento del precio de la moneda internacional (E = $/u$s, es el tipo de cambio). El costo de esterilización s es nulo si i = r + e, esto es, si la tasa de interés local es igual a la suma de la tasa de interés internacional más la tasa de aumento del tipo de cambio. O, lo que es lo mismo, si se verifica estrictamente la condición de paridad descubierta de las tasas de interés (UIP).

La política de esterilización es obviamente sostenible si el costo de esterilización es nulo o negativo. Si ésta fuera la condición de sostenibilidad, la política de esterilización sólo sería sostenible si i ≤ r + e. Esto es, r + e sería el valor máximo de la tasa de interés que haría sostenible la política de esterilización. Tasas mayores que ésa tornarían la política insostenible. En Frenkel (2007) mostramos que la mencionada condición no es necesaria para la sostenibilidad. Mostramos que la política puede ser sostenible con tasas de interés locales mayores que r + e y calculamos la tasa máxima que permite la sostenibilidad de la esterilización. La conclusión resulta simplemente de tomar en cuenta el señoreaje que percibe el BC. En el trabajo citado formulamos un modelo que toma en cuenta que además de activos financieros remunerados, el público demanda y el banco central emite base monetaria que no rinde intereses.

En el citado trabajo definimos el grado de autonomía monetaria como la diferencia entre la tasa de interés local máxima que permite la sostenibilidad de la esterilización y r + e.

en el que imax es la mencionada tasa máxima y g es el grado de autonomía monetaria. Dadas la tasa de interés internacional y la tasa (tendencia) de aumento del tipo de cambio nominal, el grado de autonomía es mayor cuanto mayor es la tasa de interés local que puede determinarse sin hacer insostenible la política de esterilización.

El criterio de sostenibilidad que utilizamos es que los pasivos totales del BC -base monetaria más pasivos remunerados- no se incrementen más que las reservas internacionales evaluadas en moneda nacional, de modo que, con el transcurso del tiempo, se mantenga constante o se reduzca la relación entre los pasivos totales del BC y sus activos de reserva

De ese criterio se deriva una sencilla condición de la tasa de interés máxima que pueden pagar los papeles de esterilización del BC. La política de esterilización es sostenible para tasas de interés iguales o inferiores a esa tasa. Dicha tasa máxima sostenible resulta del cociente entre dos variables. El numerador es la suma de la tasa de interés percibida por las reservas más la tasa de aumento del tipo de cambio. El denominador es la proporción entre el monto de pasivos remunerados del BC y el valor de las reservas internacionales en moneda nacional. La intuición de la expresión es clara. El numerador es el rendimiento en pesos de las reservas (la tasa internacional más la tasa de aumento del tipo de cambio). El denominador es un número menor que uno, de modo que la tasa sostenible máxima es mayor que el numerador. Cuanto menor es el denominador, esto es, cuanto menor es la proporción entre el acervo de pasivos remunerados del BC y las reservas evaluadas en moneda local, menor es la proporción de pasivos por los que el BC paga intereses y mayor es entonces la tasa de interés sostenible máxima. Más formalmente: definimos la condición de sostenibilidad de la política de esterilización como:

en la que P es el pasivo del BC. La condición significa que la política de esterilización es sostenible si la relación entre pasivos totales del BC y el valor en moneda local de las reservas internacionales P/(R E) no se incrementa. En Frenkel (2007) se muestra que la condición de sostenibilidad resulta:

en la que lR = L/R E es el cociente entre el acervo de pasivos remunerados del BC y el valor en moneda nacional de las reservas internacionales.

Si lR < 1 las tasas de interés locales que conservan la sostenibilidad de la política de esterilización pueden ser superiores a e + r y tanto más altas cuanto menor sea la proporción lR . Como fue expresado líneas arriba, las operaciones del BC determinan en cada momento la tasa de interés local y el tipo de cambio. La sostenibilidad de estas operaciones depende de las tasas local e internacional, de la trayectoria temporal del tipo de cambio y también de lR .

La tasa de interés local máxima que mantiene la sostenibilidad de la política de esterilización es:

Consecuentemente, el grado de autonomía monetaria es:

El grado de autonomía monetaria, esto es, la diferencia entre la tasa local máxima sostenible y r + e, es mayor cuanto menor es lR .