nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O40, O41, O47, O54, E22, E24.

INTRODUCCIÓN

Desde la modernización de la política monetaria y fiscal realizada durante el gobierno de Alejandro Toledo, la estimación del producto potencial, como medida de la máxima producción de la economía, ha pasado a ser un tema de cálculo económico fundamental. El producto potencial es un concepto de largo plazo y, precisamente por ello, permite medir y analizar el comportamiento de la productividad total de los factores (PTF), "libre" de las fluctuaciones cíclicas aunque sobre la base de supuestos restrictivos asociados a la técnica de estimación que se adopte. Así, la PTF puede ser un buen indicador de la presencia o ausencia de innovaciones técnicas en la economía. En otras palabras, nos permitiría ponderar el grado de modernización o atraso que hay en la economía en su conjunto en un periodo determinado.

Una vez estimado, con rigor conceptual, el producto potencial, es posible identificar los periodos de las brechas expansionistas y contraccionistas de la economía y, por tanto, identificar el ciclo económico. Las citadas brechas indican el signo de las presiones de demanda en los precios, que, según la bibliografía keynesiana, puede asociarse a la presencia de diferencias positivas o negativas entre la tasa de desempleo natural y la observada. En una brecha expansionista la presión de demanda se expresa en una diferencia positiva y, por tanto, en inflación, y, por lo contrario, en una brecha contraccionista cuando el producto se encuentra por debajo de su nivel potencial, la diferencia entre la tasa de desempleo natural y la observada es negativa, la inflación se desacelera y los precios tienden a bajar. Ambas situaciones son fundamentales para la adopción de políticas macroeconómicas activas cuyo objetivo final es la estabilidad y el crecimiento.

El objetivo principal del presente artículo es precisamente analizar las causas de la desaceleración del crecimiento económico y de la productividad de la economía peruana en los decenios recientes, así como cuantificar la contribución relativa de la productividad y de los factores de producción, capital y trabajo al crecimiento de largo plazo, y la composición de las brechas del producto en los picos del ciclo económico. Nuestro análisis se basa en el cálculo del producto potencial mediante un procedimiento particular que explicamos en la segunda sección y con información anual para el periodo 1950-2008. Algunos investigadores por ejemplo, (Carranza et al, 2003; (De Gregorio et al, 1999, y Paredes, 2009), utilizando las mismas técnicas que se emplean aquí, han producido información que les permite asociar el bajo crecimiento de la productividad, al predominio de una estrategia de desarrollo hacia adentro y a la pérdida de eficiencia de la inversión por la presencia de las inversiones públicas, entre otros factores.

Este artículo tiene cinco secciones. En la primera se describe el procedimiento para la construcción de la serie de acervo de capital fijo que sigue la lógica del método de inventario perpetuo. Esta misma sección explica la construcción de la serie de empleo de la mano de obra o de la población económicamente activa ocupada. En la sección ii se describe el procedimiento de cálculo del producto potencial. Se presenta dos maneras de calcular las participaciones de los ingresos del capital y del trabajo en el producto. Asimismo, se describe y analiza el ciclo económico calculado a partir del producto potencial, identificando las fases de auge y las de recesión. En la sección iii se analiza la brecha del producto interno bruto (PIB) para los distintos picos del ciclo económico. Se explica que esta brecha, de acuerdo con la metodología adoptada, incluye la brecha de la PTF y la brecha de desempleo (tasa natural menos la tasa observada de desempleo). La sección iv trata el comportamiento de la productividad y las fuentes (contabilidad) del crecimiento económico de largo plazo comparando el periodo de sustitución de importaciones con el de la aplicación de las políticas neoliberales. En la sección v se analiza los cambios en la productividad asociándolos a la evolución de la relación capital/trabajo y a la eficiencia de la inversión. La principal hipótesis de esta sección es que en los pasados 25 años no hay indicios de procesos de modernización con efectos en el conjunto de la economía. Al final se presenta las conclusiones.

I. EL ACERVO DE CAPITAL FIJO Y LA SERIE DE PEA OCUPADA

Para calcular el producto potencial a partir de una función de producción (que es la técnica adoptada en este artículo) se requieren series de acervo de capital y de empleo. Hay otros métodos cuyas diferencias y limitaciones pueden verse en (Seminario et al, 2007) y (Barbosa Filho, 2005). El capital es el famoso factor de producción cuya inclusión en los modelos de equilibrio de determinación de precios y cantidades, y en las teorías de la productividad marginal, produjo, por ser reproducible, controversia aun no resuelta entre las universidades de Cambridge, Massachusetts, y Cambridge, Inglaterra (Harcourt, 1972). En efecto, el acervo de capital fijo está definido como el conjunto de bienes tangibles, físicos, que pueden ser reproducidos y utilizados a lo largo de sus periodos de vida para producir otros bienes y servicios.

Aunque parezca redundante, es necesario señalar qué es lo que no incluye este concepto de acervo de capital. Nada que no pueda ser reproducible, como las minas, los recursos naturales, el agua, la tierra, los monumentos. Nada que sea intangible, como los derechos de autor, las patentes, las licencias. Nada que no pueda ser utilizado para, con otros procesos de producción, producir otros bienes y servicios, como los bienes de consumo duradero, adquiridos por las familias. Nada que no sea fijo, como las existencias o los bienes en cursos de transformación. Es un error, por tanto, incluir en el cálculo del acervo de capital fijo a la variación de existencias. Este item convierte a la inversión bruta fija en inversión bruta interna.1 El acervo de capital fijo está constituido, entonces, por maquinaria, equipos y construcciones (edificios residenciales e industriales), y no incluye a los bienes para usos militares.

En el país no hay series oficiales de acervo de capital fijo. Sin embargo, hay series de inversión bruta fija en maquinaria y equipos, e inversión bruta fija en construcciones, ambos a precios constantes. Aunque estas series no son temporalmente homogéneas, es posible construir series compatibles para todo el periodo de análisis (1950-2008). También se cuenta con las mejores estimaciones de la relación capital/producto efectuadas por las (Naciones Unidas, 1957) para los años cincuenta. Con esta información es posible aplicar, parcialmente, el método de inventario perpetuo para estimar una serie de acervo de capital fijo.

Una aplicación integral de este método requiere contar con series de inversión, largas y desagregadas, que abarquen el periodo de vida o de utilización máximo de los bienes de capital, pero también requiere información desagregada del periodo de vida esperado de los bienes de capital, así como una distribución de los retiros de los distintos bienes de capital. Por último, si bien la depreciación puede calcularse de acuerdo con reglas adecuadas a cada tipo de bien de capital, en la práctica se sigue el método de depreciación lineal dado el periodo de vida media esperada de los bienes de capital.

La fórmula utilizada para la estimación del acervo de capital fijo del periodo 1950-2008 es la siguiente:

La tasa de depreciación es fija para cada tipo de bien de capital (maquinaria y equipo, y construcciones), pero tiene un valor variable (δ t ) para el conjunto del acervo de capital. La formación bruta de capital fijo (FBCF t) es la suma de las inversiones fijas en maquinaria y equipo, por una parte, y las inversiones fijas en construcción, por otra. 2

Para construir la serie de acervo de capital estimamos su valor para 1954. Las tasas de crecimiento de los años 1954 y 1955 no son muy diferentes a la tasa promedio del periodo de auge que va de 1950 a 1957. Para esos años existen datos de la relación/capital producto construidos por las Naciones Unidas (1957). El año 1954 es, además, particular, porque precede a un año en el que las tasas de crecimiento del producto tendencial y la tasa de crecimiento observada del PIB no son tan diferentes. Por tanto, teniendo como restricción la relación capital/producto de Naciones Unidas (1957), calculamos el acervo de capital de 1954 mediante la fórmula siguiente:

Esta fórmula se obtiene a partir de la tasa de crecimiento garantizada de Harrod (g wt), según la cual el PIB y el acervo de capital crecen a una tasa que garantiza que la utilización del acervo de capital sea la deseada por los capitalistas (Barbosa Filho, 2005). El subíndice t indica 1955. Los otros componentes de la fórmula han sido mencionados líneas arriba. Por otra parte, se basa en una regla de depreciación lineal, considerando una vida promedio útil de la maquinaria y equipo de 20 años y una vida útil promedio para las inversiones en construcción de 60 años. Con esta información se calcula la tasa de depreciación como un promedio ponderado por las participaciones de los dos tipos de inversión en el total, las que varían periodos tras periodo.

La Gráfica 1 muestra las tasas de variación del acervo de capital fijo desde 1950 hasta el 2008.3 En realidad como se sabe, estas tasas representan el porcentaje de la inversión neta respecto al acervo de capital total. Desde 1983, la tasa de acumulación de capital se ubica por debajo de 4%. La excepción ocurre en 1995-1998 cuando la tasa de acumulación se acerca a 5% y 2007 y 2008 cuando la tasa se ubica entre 5 y 7%. Esos son años de gran incremento de la inversión extrajera, que durante los gobiernos de Alberto Fujimori están asociados a las privatizaciones.4

Por otra parte, la serie de pea ocupada se construyó a partir de información elaborada por el Programa de Estadísticas y Estudios Laborales del Ministerio de Trabajo y Promoción del Empleo (MTPE) para 1998-2007 y de la actualización de los datos para el periodo 1950-1998. La fuente de esta información es el Instituto Nacional de Estadística e Informática (INEI) y la Encuesta Nacional de Hogares ENAHO Condiciones de Vida y Pobreza para 1998-2007. La serie fue homogenizada respetando, en lo posible, las tasas oficiales de empleo y el crecimiento de la PEA entre los años censales 1960, 1972, 1981, 1993 y 2005.

En la Gráfica 2 se presentan las tasas de crecimiento del empleo para el conjunto de la economía. Se observa que sus fluctuaciones corresponden a los distintos momentos de auge y de recesión conocidos. Las caídas notorias ocurren precisamente en los años de gran contracción económica.5

II. EL CÁLCULO DEL PRODUCTO POTENCIAL

Hay diversas maneras de estimar el producto potencial que, ciertamente, dan lugar a niveles de producto potencial igualmente diferentes. La relevancia de estas distintas estimaciones sólo se observa cuando éstas se utilizan para calcular las brechas del producto, para identificar el ciclo económico, o para calcular los resultados fiscales primarios estructurales. En este artículo estimamos el producto potencial a partir de la siguiente ecuación:

en la que y t es el logaritmo de la producción (PIB); n t y k t denotan los logaritmos de los factores de producción empleo (PEAO) y acervo de capital (AC), y (1 - α) es la elasticidad del producto respecto al factor empleo o trabajo que usualmente se identifica con la participación promedio del ingreso de los trabajadores en la producción. La elasticidad del acervo de capital respecto al producto es (α). La productividad total de los factores, que presenta valores con la misma periodicidad que los factores de producción respectivos, es (αt). La ecuación es la representación de una función de producción con rendimientos constantes a escala u homogénea de grado uno.6

El producto potencial es el producto tendencial o de largo plazo que estimamos en varias etapas, en algunas de las cuales, como se explica líneas abajo, se utiliza el filtro Hodrick-Prescott con corrección de colas.7 Este filtro corrige los problemas de estimación del ciclo cerca del final de la muestra. Si no se hace esta corrección la estimación del valor tendencial correspondiente a periodos más recientes no resulta confiable, pues en éstos la sensibilidad a acervos transitorios es mayor que en periodos intermedios de la muestra (St. Aman y Van Norden, 1997; Miller, 2003, y Antón, 2008). También utilizamos el filtro de Christiano-Fitzgerald pero sólo con el propósito de comparación.8

El filtro Hodrick-Prescott con corrección de colas, al igual que el original, descompone la serie de tiempo de la variable respectiva, (x t), (serie no estacionaria), en un componente cíclico estacionario y un componente tendencial,

Esta fórmula implica extraer la tendencia de la serie original de la variable x minimizando la suma de la varianza del componente cíclico (desviación de la tendencia) (primer término) y la variabilidad de la misma tendencia (segundo término) con un peso relativo representado por el parámetro de suavización λ (Hodrick y Prescott, 1980). La inclusión del término adicional (segunda sumatoria) permite un suavizamiento de la tendencia en los últimos j-periodos de la muestra. El parámetro μss es la tasa de crecimiento de largo plazo de la serie y λss denota el "castigo dado a las desviaciones de la tasa de crecimiento de la tendencia respecto a su valor de largo plazo". Cuando λ ss = 0 se vuelve al filtro original. Al igual que λ, los valores de λss y μss deben ser especificados desde afuera (Antón, 2008).

Cuanto mayor es la preferencia por la suavización de la tendencia, mayor debe ser λ. Para un valor infinito la tendencia sería una línea recta. Para un valor de λ igual a 0, la tendencia será igual a la serie original de la variable respectiva. La tendencia de la variable para cada año se calcula como un promedio ponderado de todos los elementos de la serie original. Los pesos dependen del número de observaciones y de λ. Para el periodo de inicio de la serie (por ejemplo, el año inicial) y el periodo final (por ejemplo, el año final) los valores tendenciales están muy influidos por los valores observados. Este problema se puede evitar proyectado la serie para los próximos tres o cuatro años.

Como las técnicas no deben utilizarse de manera mecánica, es importante saber cómo elegir el valor de λ. Hay una discusión respecto a la elección del valor de λ que cuestiona la recomendación de utilizar λ= 100 o λ= 400 para datos anuales (Baxter y King, 1999). De acuerdo con (Ravn y Uhling, 2001), un valor de 1 600 para datos trimestrales corresponde a un valor de 6 u 8 para datos anuales. El trabajo de (Bouthevillain et al, (2001) analiza la relación entre el valor de y la longitud del ciclo y elige un valor de = 30 para sus propósitos. Según (Kaiser y Marvall, 2001), citado en el trabajo anterior, para una serie anual de PIB integrada de orden uno, 7(1), a ciclos de ocho años le corresponde valores de entre 6 y 8, para ciclos de 10 años el valor de debe situarse entre 12 y 20, y para ciclos de 12 años debe ubicarse entre 29 y 39. Un valor de λ =100 le correspondería a una longitud del ciclo de 16 años. Respecto al parámetro de suavización, λ ss, como "no existe una referencia a priori sobre un valor apropiado" Antón (2008) sugiere utilizar el valor de λ que él determina con base en el procedimiento de (Marcet y Ravn, 2004).

Es importante señalar que se utilizó el filtro Hodrick-Prescott con un λ= 39. Esta elección se hizo debido a que los ciclos más importantes tienen una longitud mínima de nueve años y longitudes mayores que se acercan a 12 años (1997 y 2008, por ejemplo). Estas longitudes se miden entre pico y pico (o entre fondo y fondo) del ciclo. Lo importante, para nosotros, es que el producto potencial que estimamos en varias etapas, utilizando el filtro Hodrick-Prescott con un λ= 39, permita reproducir los periodos de auges y recesiones que se observaron en la economía durante 1950-2008. Pero el filtro, como se comprenderá en seguida, no se utiliza directamente sobre la serie del PIB.

Las etapas para la estimación del producto potencial, en el supuesto teórico de que la función de producción es una relación de largo plazo, fueron las siguientes:

Se estimó de una serie de empleo (PEAO) tendencial

No se filtró el acervo de capital. En nuestra opinión, éste representa la capacidad instalada de producción, cuyo porcentaje de uso varía según el ciclo. Por tanto, la utilización de toda la capacidad productiva representada por el acervo de capital corresponde a la producción potencial. Se supone, por cierto, que no hay restricción a la oferta de trabajo disponible.10 Este mismo argumento se encuentra en otros trabajos; por ejemplo, Antón dice que al acervo de capital "[...] representa el nivel potencial de la serie y por tanto no se requiere la aplicación de un filtro estadístico para eliminar su componente cíclico" (Antón, 2008, p. 8).

Se calculó la participación de los factores mediante el método de cointegración de Johansen y Juselius, pues la relación entre la producción y los factores de producción es de largo plazo. Se supone la existencia de rendimientos constantes a escala, para el conjunto del periodo de análisis, 1950-2008. Además, por el comportamiento de la economía en los decenios recientes, no puede suponerse rendimientos crecientes y menos rendimientos decrecientes.11

Con las participaciones estimadas y los factores de producción se calculó el PIB explicado exclusivamente por el crecimiento de estos factores (PIBfact).

Se obtuvo la productividad total de los factores (PTF) como el residuo o diferencia del PIB observado y el PIBfact explicado por los factores de producción. La PTF es la que hemos denominado at.

Se estimó la tendencia de la productividad conjunta de los factores

Finalmente, el producto potencial

Los valores de los coeficientes de los factores de producción que aparecen en la ecuación anterior se estimaron, como se dijo líneas arriba, mediante una ecuación de cointegración de Johansen y Juselius, luego de comprobar que las tres variables (PIB, AC y PEAO) son integradas de orden uno. En el Cuadro 1 se observa las pruebas de traza y de máximo valor propio, que nos permitieron estimar un vector de cointegración.

FUENTE: BCRP e INEI. Elaboración propia.

a Series: lnPIB, lnAC, lnPEAO. Periodo: 1950-2008.

Un supuesto similar es utilizado por diversos autores; véase por ejemplo Morón (2007).

Cuadro 1 Prueba de cointegración de Johansena

Con base en la técnica de Johansen y Juselius, se rechazó la hipótesis de la inexistencia de vector de cointegración, y encontramos un vector (véase Cuadro 2) en el cual los valores de los coeficientes de los factores, capital y trabajo, son α = 0.4548 y (1 - α ) = 0.5352. Estos coeficientes son los que utilizamos para el cálculo del producto potencial, según el procedimiento descrito líneas arriba.12

FUENTE: BCRP E INEI. Elaboración propia.

a Se muestra los errores estándar entre paréntesis y los estadísticos t entre corchetes. Como la va riable lnPIB, según la prueba de Zivot y Andrews, tiene cambio estructural en 1988 que modifica el intercepto, se incorporó una variable ficticia (dummy), para la cual el intercepto para el periodo 1988-2008 es igual a 0.486.

Cuadro 2 Ecuación de cointegración de Johansena

La ecuación del producto potencial (PIBPot) con sus respectivos coeficientes tiene la forma siguiente:

en la que AC es el acervo de capital, PEAO es la población económicamente activa ocupada y

Es importante destacar que nuestras estimaciones reproducen bien las fases de auge y recesión del ciclo económico (véase Gráfica 3).13 Hay siete periodos de auge: 1950-1957, 1960-1966, 1970-1975, 1979-1981, 1984-1987, 1993-1997 y 2002-2008, y seis periodos de recesión: 1958-1959, 1967-1969, 1976-1978, 1982-1983, 1988-1990 y 1998-2001.

Antes de 1980 los ciclos son casi regulares de una longitud de 9 a 10 años, según se mida entre pico y pico o entre fondo y fondo del ciclo económico. Después, si descontamos el ciclo corto de comienzos de los años ochenta, la longitud de los ciclos es de aproximadamente 12 años entre fondo y fondo, y de 12, 10 y 11 años entre pico y pico del ciclo. Es importante señalar que la recesión de 1982-1983 tuvo su origen en la combinación de un choque que aumenta la tasa de interés internacional y que provoca una salida de capitales de toda la región latinoamericana, y un choque de oferta natural (el fenómeno del niño). En realidad se trata del primer choque externo financiero en la periferia (Dancourt, 2008).14

III. LA BRECHA DEL PRODUCTO INTERNO BRUTO

De acuerdo con la metodología adoptada, la brecha del producto está determinada por la brecha de la productividad total de los factores y la brecha del trabajo. Restando, miembro a miembro, las siguientes dos ecuaciones:

(1)

(1)

(2)

(2)

se obtiene:

(3)

(3)

La brecha del producto (y t - yt*) es la suma de la brecha de la productividad (a t - at*) y la brecha del trabajo (n t - nt*) ponderada por la participación de sus ingresos en el producto. Nótese que no hay contribución del capital en la brecha del producto. La razón es que para nosotros el acervo de capital representa la capacidad instalada de producción, cuyo porcentaje de uso varía según el ciclo. En otras palabras, el propio acervo de capital representa, técnicamente, su capacidad potencial de producción.

Pero, falta explicar el significado de la brecha de empleo o trabajo (n t - nt*). En primer lugar, n t es el logaritmo de la pea ocupada (PEAO = N ). Esta última se puede expresar entonces como el producto de la población económicamente activa total (pea), por el porcentaje de la PEAO respecto a la pea total. Este porcentaje es igual a la unidad menos la tasa de desempleo de la fuerza de trabajo. Es decir:

Como la pea representa el máximo número de trabajadores que se pue den emplear (con lo cual la tasa de desempleo tendría que ser igual a 0), al estimar la pea ocupada tendencial (N t*) mediante el filtro Hodrick-Prescott con corrección de colas, lo que se está estimando es la tasa de empleo tendencial (1 - μ t*) o, para decirlo de otra manera, se está estimando la tasa de desempleo tendencial (μt*).

En consecuencia, (n t - nt*) es igual a:

La brecha del producto puede entonces representarse con la ecuación siguiente:

Esta ecuación nos dice que, si la tasa de desempleo tendencial (μt*) -entendida como la tasa de desempleo natural (que no acelera la inflación)- es mayor que la tasa de desempleo observada (μt ), dada la brecha de la productividad, la brecha del producto es positiva y, por tanto, está presionando al alza de los precios. Es importante señalar, aunque resulte redundante, que la tasa de desempleo natural, de acuerdo con la metodología descrita, no es constante en el tiempo.

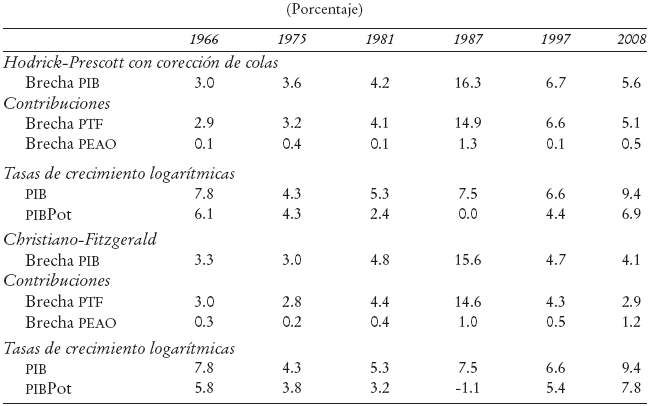

En el Cuadro 3 se presenta las brechas del producto y sus dos componentes para los años pico del ciclo económico. En tres picos del ciclo económico (1975,1987 y 2008) las brechas de empleo (o las diferencias entre la tasa de desempleo natural y la tasa de desempleo "observada") alcanzaron valores positivos relativos más altos. La contribución de esta brecha fue relativamente mayor en 1975 (11.4%) y 2008 (9.7%) que en 1987 (8.2%).

FUENTE: BCRP E INEI. Elaboración propia

Cuadro 3 Brecha del PIB durante los picos de ciclo económico

Por otra parte, en todos los picos del ciclo la brecha de la productividad es predominante. En particular, en 1987 la brecha de la productividad (es decir, el desvío de ésta respecto a su nivel potencial) explica 91.8% de la brecha del producto. Nótese que en ese año el desvío del producto respecto a su nivel potencial es el más alto. Como se sabe, se trata de un año que pertenece al periodo del primer gobierno de Alan García (1985-1990) y en el que se incubaron presiones inflacionarias que después, junto con la influencia de otros factores, se convirtieron en hiperinflación.

Resultados similares se obtienen cuando utilizamos el filtro de Christiano-Fitzgerald (Cuadro 3). La brecha de la productividad es la que domina en todos los picos del ciclo económico, pero la brecha entre la tasa de desempleo natural y la tasa de desempleo "observada" es relativamente más importante en 1997 y 2008. Pero, hay que señalar que el filtro de Christia-no-Fitzgerald genera tasas de crecimiento del producto potencial, en los dos últimos picos del ciclo, notoriamente distintas de las que se obtienen con el de Hodrick-Prescott con corrección de colas. Este último corrige precisamente los problemas de estimación cerca del final de la muestra (Antón, 2008; Miller, 2003; St. Aman y Van Norden, 1997).

IV. PRODUCTIVIDAD Y CONTABILIDAD DE CRECIMIENTO ECONÓMICO DE LARGO PLAZO

El crecimiento del producto potencial está constituido por el comportamiento de largo plazo de la productividad y la contribución de largo plazo de los factores. Por tanto, el comportamiento de la productividad total de los factores está libre de la influencia del ciclo económico.

Algo que llama la atención es la contribución de la productividad al crecimiento durante el periodo 1950-1970, comparado con lo que ocurre en los dos últimos decenios (véase Cuadro 4). Su contribución al crecimiento de largo plazo es de 35.8% en 1950-1960 y aumenta a 39.7% en 1960-1970. Estos, como se sabe, son años de industrialización impulsada por políticas de sustitución de importaciones, que formalmente se inicia con la ley promulgada en 1959. En 1990-2000 de aplicación de las políticas del Consenso de Washington, su contribución al crecimiento es negativa (-2.4%) y sólo en el periodo 2000-2008 se hace positiva l (26.5%).

Los decenios de los setenta y ochenta también son de caída de la productividad. El primer decenio incluye la crisis del modelo de sustitución importaciones que se inicia en 1975. Fueron años de drásticas reducciones del gasto del Estado efectuadas por el gobierno de Morales Bermúdez. Por otra parte, en el decenio de los ochenta, de crisis de la deuda y de políticas macroeconómicas controvertidas, la caída de la productividad casi compensa la contribución al crecimiento de los factores capital y trabajo. Como se recordará, el segundo lustro de ese decenio corresponde al primer gobierno de Alan García, responsable de la mayor caída del producto per capita en la historia moderna del Perú.

Otro hecho que llama la atención es la mayor contribución del factor trabajo al crecimiento económico en 2000-2008, con 41.3%. El capital y la productividad contribuyen con 32.2 y 26.5%, respectivamente. En 1960-1970, periodo en el que el PIB crece a una tasa promedio anual prácticamente igual a la obtenida en 2000-2008, la contribución de cada uno de los factores es menor que el de la productividad y, de los dos, el factor capital es el que tiene la contribución mayor (33.8%). La conclusión es que los aumentos en la productividad y la modernización son más importantes en el periodo de industrialización que en el periodo neoliberal.

El filtro de Christiano-Fitzgerald genera prácticamente los mismos resultados (véase Cuadro 4). La contribución de la productividad al crecimiento de largo plazo es de 33.6% en (1950-1960) y de 40.6% en 1960-1970, pero en el periodo 1990-2000 su contribución es de sólo 8.3 y de 28.4% en el periodo 2000-2008. La caída de la contribución de la productividad también ocurre en los decenios de los setenta y ochenta.

Se puede hacer la comparación con otra periodización, para ver si en los años de mayor crecimiento económico del periodo neoliberal, que se inicia en 1990, cambia nuestra conclusión anterior. En el periodo 1950-1966, que incluye los años de alto crecimiento industrial (1960-1966), la productividad contribuye con 38.9% del crecimiento de largo plazo, y el factor capital lo hace con el mismo porcentaje (38.9%). Ambos explican 77.9% del crecimiento del periodo. En 1990-2008 las contribuciones de la productividad y del capital suman 53%, y la de la productividad es de sólo 13.9%. En ese periodo, entonces, el crecimiento es relativamente más intensivo en empleo, lo que es compatible con el predominio de la inversión en construcción (véase Cuadro 7). Si consideramos el periodo 1950-1975, el producto potencial crece a la tasa de 5.1% y las contribuciones de la productividad y el capital son de 31.8 y de 41.8%, respectivamente. En los periodos 1975-1985 y 1985-1990 la contribución de la productividad se hace negativa. Es importante señalar que durante el primer gobierno de Alan García (1985-1990) el producto potencial decrece.

Los resultados con el filtro Christiano-Fitzgerald son parecidos. En el periodo 1950-1975 las contribuciones de la productividad y el capital al crecimiento son de 31.3 y 42.4%, respectivamente. Durante el periodo 1990-2008 las contribuciones de la productividad y el capital suman 56.4%, y la contribución de la primera es de sólo 19.2%. Claramente entonces ese periodo es más intensivo en empleo que el anterior e implica un grado de modernización mucho menor que la del periodo 1950-1975, pues la contribución de la productividad y del capital al crecimiento suman 73.8 por ciento.

V. PRODUCTIVIDAD, MODERNIZACIÓN Y EFICIENCIA DE LA INVERSIÓN

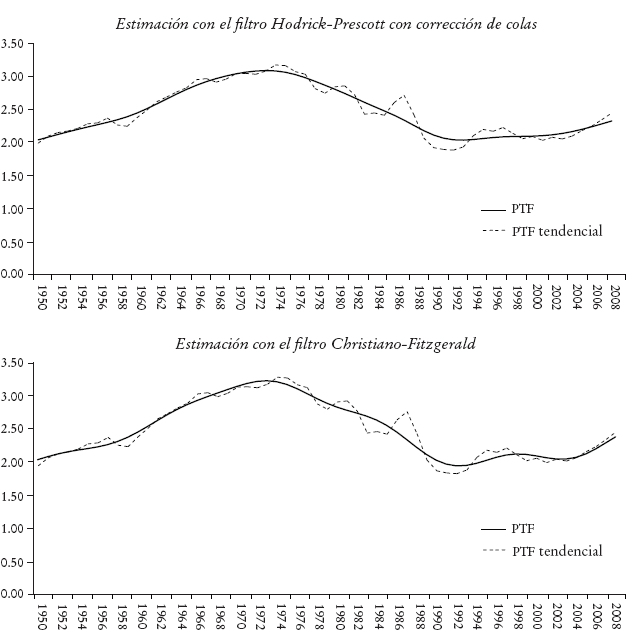

La productividad total de los factores aumenta sistemáticamente hasta alcanzar un máximo en 1974-1975 (véase Gráfica 4); después desciende hasta un valor mínimo en 1992-1993 que es similar al tenido al inicio del periodo de análisis. Esta pauta de comportamiento es común para los valores tendenciales de las series de PTF estimadas con ambos filtros, el de Hodrick-Prescott con corrección de colas y el de Christiano-Fitzgerald. En el periodo posterior a 1993 la PTF obtenida con el primer filtro se recupera lentamente hasta 2001 y luego crece de manera significativa hasta alcanzar en 2008 un valor similar al de 1958. La PTF estimada con el segundo filtro fluctúa más: se recupera hasta 1998 y luego disminuye hasta volver a encontrar un mínimo en 2003; después vuelve a crecer hasta alcanzar en 2008 el valor que obtuvo a fines del decenio de los cincuenta.

FUENTE: BCRP e INEI. Elaboración propia.

Gráfica 4 Evolución de la productividad total de los factores(1950-2008)

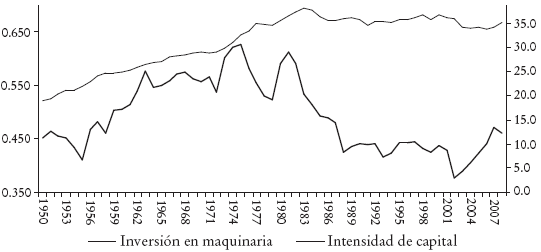

Si comparamos este comportamiento de la PTF con el de la relación capi tal/trabajo - indicador importante de modernización económica-, se puede afirmar que durante los tres primeros decenios del periodo 1950-2008 se produce en el país un importante proceso de modernización (véase Gráfica 5). Este es precisamente el periodo en el que la PTF aumenta sistemáticamente. En el periodo posterior de bajo crecimiento económico, la relación capital/trabajo desciende un poco; lo mismo ocurre con la productividad. Por tanto, en este último periodo no hay proceso de modernización de consecuencia para el conjunto de la economía.

Esta hipótesis de ausencia de modernización significativa en los pasados casi tres decenios se corrobora con la presencia de un cambio en la estructura de la inversión bruta fija. Durante los tres primeros decenios la participación de la inversión en maquinaria y equipo en la inversión total fluctúa alrededor de una tendencia creciente. Pero, en los pasados 25 años esta inversión pierde importancia en el total, mientras aumenta de modo notorio la participación de la inversión en construcción. Este es precisamente el periodo de reprimarización y terciarización de la economía, pues nadie puede decir que la modernización de las economías de mercado se logra con el predomino de la inversiones en construcción en relación con las inversiones en maquinaria y equipo.

De Long y Summers (1992) muestran que los países con alta inversión en maquinaria y equipo tienen tasas mayores de crecimiento del producto per capita y, por tanto, mejores estándares de vida para su población. Por otra parte, los trabajadores de un país que invierte más en maquinaria y equipo modernos son forzados, por así decirlo, a participar en una experiencia de aprendizaje que los mantiene actualizados con el desarrollo tecnológico reciente.

Las gráficas anteriores muestran, además, de modo elocuente, que la desaceleración del crecimiento económico y de la productividad en los años de las políticas neoliberales no tiene relación con la estrategia de desarrollo hacia adentro como argumentan De Gregorio et al (1999) para la América Latina y Perú.

Por otra parte, también se asocia la desaceleración de la productividad y el crecimiento con el peso creciente de la inversión pública. En este sentido, algunos autores afirman que la eficiencia de la inversión era menor en los años del crecimiento impulsado por la sustitución de importaciones y que el descenso de la productividad está asociado, entre otros factores, a la pérdida de eficiencia de la inversión por la presencia de la inversión pública (Paredes, 2009, y Carranza et al, 2003). Nada de esto es verdad.

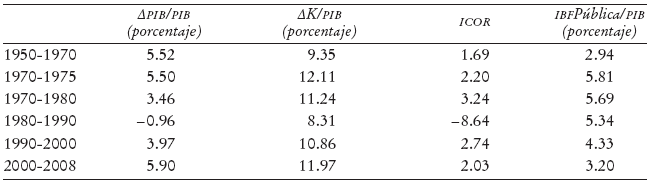

La eficiencia de la inversión definida en términos macroeconómicos puede medirse mediante la proporción incremental capital/producto (ICOR, por su sigla en inglés). Cuanto menor es esta proporción, más eficiente es la inversión. De acuerdo con las cifras del Cuadro 6, en el periodo 1950-1970, que es el periodo en el que se produce parte importante del proceso de sustitución, la inversión neta representó 9.35% del PIB. Dividiendo este porcentaje entre la tasa de crecimiento promedio del periodo, se obtiene un icor de 1.69; lo que significa que para generar una tasa de crecimiento de 1% anual se requería una inversión nueva equivalente a 1.7% del PIB. En el decenio siguiente la eficiencia de la inversión disminuye. Son años de agotamiento del proceso sustitutivo de importaciones, es decir, años en los que la industrialización encuentra sus límites, debido a su carácter espurio (Jiménez, 1999).

Entre 1980 y 1990 el icor es negativo, lo que significa una pérdida enorme de eficiencia de la inversión debido a que la acumulación de capital de esos años no provocó aumentos de la producción. Como ya fue señalado, ese periodo incluye al primer gobierno de Alan García (1985-1990), cuyas peculiares intervenciones estatales causaron las mayores pérdidas de efi ciencia de la inversión. Durante los pasados 18 años, de 1990 a 2008, disminuye respecto a su valor presentado en los años setenta, pero en promedio el icor es mayor que el que ocurre entre 1950-1975. Precisamente en esos años de políticas neoliberales la contribución de la productividad al crecimiento es notoriamente menor a la del periodo 1950-1970.

Una de las explicaciones de la menor contribución de la productividad al crecimiento se dice que es la presencia de una inversión pública que no trajo externalidades positivas para la inversión privada (Carranza et al, 2003; Paredes, 2009). En el Cuadro 6 y la Gráfica 6 se puede observar el comportamiento de la inversión pública como porcentaje del PIB y comparar con la información de las contribuciones de la productividad al crecimiento a lo largo del periodo 1950-2008.

Lo que llama la atención es que en los años en los que se alcanza el máximo porcentaje de inversión pública con respecto al PIB (1970-1975), la eficiencia de la inversión es mayor (se obtiene un icor menor) que en los años de reducciones drásticas de la inversión pública (1990-2008). Si consideramos sólo los periodos 1970-1975 y 2000-2008, no hay diferencias significativas en la eficiencia de la inversión, pero el peso de la inversión pública en el segundo periodo es notoriamente menor. Responsabilizar a la inversión pública de la pérdida de eficiencia de la inversión y, por esta vía, de las bajas contribuciones de la productividad total de los factores al crecimiento económico no tiene, por decir lo menos, fundamento.

Hay, por otra parte, trabajos que muestran que el proceso de acumulación asociado a la sustitución de importaciones y, por tanto, a la industrialización genera aumentos multiplicados de la productividad simultáneamente con la ampliación de los mercados internos.15 También hay trabajos que demuestran que la inversión pública, en países como el Perú, genera condiciones para el aumento de la inversión privada (crowding in).16 Con la reducción del gasto de capital del Estado, ha desmejorado la calidad de la infraestructura vial, de educación, de salud, afectando tanto la expansión de los mercados internos y la calidad de la mano de obra.

La inversión pública se reduce no sólo por las privatizaciones sino también por los ajustes fiscales de los años noventa. La que más ha sufrido es la inversión en infraestructura y su mantenimiento con la caída de la inversión pública. La notoria disminución de la inversión en infraestructura (carreteras, provisión de agua, electricidad, etc.) y en su calidad es la que debe explicar la baja productividad y de su tasa de crecimiento en esos años. Sin inversiones de calidad en infraestructura, a lo largo y ancho del país, no es posible el desarrollo y expansión de los mercados internos ni la integración.

CONCLUSIONES

La productividad fue el principal factor que explica los cambios en las tasas de crecimiento de la economía peruana durante el largo periodo 1950-2008. Su contribución al crecimiento es relativamente mayor en los dos primeros decenios de ese periodo, comparada con su contribución en los años de las políticas neoliberales que, por cierto, tiene su primer experimento en el segundo gobierno de Belaunde (1980-1985). Claramente el progreso tecnológico en los años cincuenta y setenta, no obstante el carácter espurio de la industrialización, es mayor que el que se puede deducir del comportamiento de la productividad durante los pasados dos decenios del periodo de análisis.

También la contribución de la acumulación de capital al crecimiento económico de largo plazo, es relativamente más importante en los años cincuenta, sesenta y setenta que en los pasados 18 años. A juzgar por la evolución de la relación capital/trabajo (o intensidad de capital), el proceso de modernización de la economía es marcadamente ascendente de 1950 hasta fines de los años setenta. Después, como se observa en la Gráfica 6, la relación capital/producto tiene una tendencia un poco decreciente. Puede decirse, entonces, que en los pasados 25 años el proceso de modernización (como proceso generalizado en la economía) se estanca. Esto tiene relación con la reprimarización y terciarización de la economía que ocurre en dichos años.

No hay pruebas, por otra parte, de que la caída de la productividad en los años recientes esté asociada a la presencia de la inversión pública. La pérdida de eficiencia de la inversión ocurrida en 1990-2000 se produce junto con una reducción de la inversión pública como porcentaje del PIB. Esta reducción tiene que ver tanto con las privatizaciones como con la naturaleza de los ajustes fiscales practicado en consonancia con la orientación de las políticas del Consenso de Washington.

En suma no hay pruebas, por lo menos en Perú, que muestre que la estrategia de desarrollo hacia adentro sea responsable de las bajas tasas de crecimiento del producto y de la productividad de los años ochenta, noventa y recientes. Obviamente no puede ser la responsable, pues precisamente en esos años ocurre su desmontaje. Pero el lector se preguntará ¿hay que restaurar la estrategia de crecimiento anterior? Ciertamente, la respuesta es no. El proceso de industrialización fue espurio como se muestra en (Jiménez, 1999). Lo que se requiere es un nuevo tipo de estrategia industrialista, basada en el procesamiento de los recursos primarios abundantes que el país posee, en la expansión de los mercados internos mediante infraestructura y en esquemas de financiación nuevos mediante el desarrollo del mercado de capitales en moneda local.