nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: H26, C92.

INTRODUCCIÓN

El modelo tradicional de cumplimiento fiscal de (Allingham y Sandmo, 1972) hace hincapié en que la amenaza de penalizaciones y auditorías hace que la gente pague sus impuestos. Sin embargo, el cumplimiento se ha reexaminado a la luz de la teoría psicológica (Schein, 1965; Rousseau y McLean Parks, 1993). La teoría de la motivación (Motivation Crowding Theory) combina las teorías psicológicas con el modelo económico estándar al estipular una interacción sistemática entre la motivación extrínseca y la intrínseca para analizar las decisiones de los contribuyentes (Feld y Frey, 2007). Esta teoría afirma que las señales autoritarias merman la disposición de los causantes a contribuir con la autoridad, debido a que su motivación intrínseca para cooperar disminuye cuando perciben que la autoridad no confía en ellos. La imposición de una supervisión más estricta y mayores penalizaciones por incumplimiento puede afectar negativamente las motivaciones intrínsecas del contribuyente, debido a que deja entrever que las autoridades no confían en los contribuyentes. Además, los incentivos extrínsecos, como las recompensas monetarias, pueden inhibir la motivación intrínseca de los individuos para cumplir si éstos los perciben como autoritarios.

El presente artículo ofrece evidencia que confirma la existencia de una relación positiva entre las intervenciones extrínsecas y el cumplimiento fiscal. Específicamente, el artículo presenta evidencia experimental del poder que las intervenciones externas -como son las recompensas monetarias para los contribuyentes honestos- ejercen para motivar el cumplimiento fiscal. Se analizan dos tipos de recompensas: uno es proporcional a la dimensión del pago de impuestos (es decir, un porcentaje de devolución), y el otro es una recompensa fija para todos los contribuyentes "buenos". Por consiguiente, reconocer la motivación intrínseca para el cumplimiento mediante la presencia de recompensas puede ser más efectivo para aumentar el cumplimiento que simplemente castigar a quienes no cumplan.

El presente artículo está estructurado de la siguiente manera. El marco teórico se presenta en la sección I, la sección II describe el modelo y la elaboración experimental se detalla en la sección III. En la sección IV se describe los resultados experimentales y al final se presenta las conclusiones.

I. TEORÍAS DEL CUMPLIMIENTO FISCAL

El cumplimiento fiscal se ha estudiado en economía mediante el análisis de la decisión individual de una persona representativa entre pagar o evadir impuestos.1 En los modelos económicos tradicionales del cumplimiento fiscal el contribuyente decide qué parte de sus ingresos declarar al resolver un problema de maximización de la utilidad esperada. Por tanto, la decisión de declarar o no y en qué medida es similar a la decisión de apostar o no. El contribuyente se enfrenta a una conmutación entre el ahorro fiscal de subdeclarar sus verdaderos ingresos y el riesgo de ser auditado y de la imposición de penalizaciones por incumplimientos detectados. La amenaza de la detección y el castigo son responsables del cumplimiento de los individuos. Esta teoría se deriva de la economía del crimen, y fueron Allingham y Sandmo (1972) quienes la aplicaron por primera vez al problema del cumplimiento fiscal.2

Un gran enigma es que la mayoría de estos enfoques teóricos tienden a exagerar considerablemente sus predicciones del incumplimiento. En efecto, según las magnitudes imperantes obtenidas en los Estados Unidos para la probabilidad de ser detectado y el monto de las multas impuestas, óptimamente las personas no deberían declarar ningún ingreso. Una de las soluciones a este enigma se enfoca en la manera en que las autoridades fiscales tratan a los contribuyentes. Se entiende que la relación entre los dos actores supone un contrato implícito o "psicológico". Las autoridades fiscales deben reconocer y apoyar el contrato con los contribuyentes al proceder de manera respetuosa para con ellos, pero también al evitar que los contribuyentes honestos sean explotados en el proceso.

La relación entre los contribuyentes y las autoridades fiscales puede modelarse como un contrato implícito o relacional por ejemplo, (Akerlof, 1982). Por tanto, implica nexos emocionales y lealtades, y va mucho más allá de los intercambios transaccionales véase, por ejemplo, (Williamson, 1985). Los psicólogos sociales (Schein, 1965; Rousseau y McLean Parks, 1993) han empleado este concepto durante mucho tiempo con el nombre de contrato "psicológico", para diferenciarlo claramente de los contratos formales, que se cumplen porque las partes responden a las sanciones explícitas y materiales previamente convenidas.

Un contrato psicológico capta acertadamente la relación entre los contribuyentes y la autoridad fiscal. El pago de impuestos es, como lo denomina Levi (1988), un acto "cuasivoluntario", que uno realiza no solamente por temor a sanciones gubernamentales explícitas. Para mantener el contrato fiscal psicológico, la autoridad debe emprender acciones positivas para apoyarlo, así como acciones negativas para evitar su incumplimiento. La base de cualquier relación contractual cimentada en la confianza es la creencia preexistente de que la contraparte habrá de comportarse de manera honesta. Lo mismo se aplica al contrato psicológico que existe entre las autoridades fiscales y los contribuyentes: las autoridades suponen que los contribuyentes informarán honestamente sus ingresos reales en su declaración de impuestos. Por otra parte, los contribuyentes esperan que se les trate con respeto, como a quien declara honestamente sus ingresos. Por tanto, la confianza básica de las autoridades fiscales respecto a la honestidad de los contribuyentes y el tratamiento respetuoso de los mismos por parte de las autoridades fiscales deben estar acompañados de incentivos para que los contribuyentes se apeguen a las reglas del juego. En este sentido, la imposición de una supervisión más estricta y mayores penalizaciones puede afectar de manera negativa la disposición del contribuyente a cumplir, ya que indica que las autoridades no confían en las personas.

Premiar los buenos resultados en lugar de castigar los malos puede percibirse de manera distinta. Si bien la primera estrategia puede efectivamente reforzar la motivación, esta última trasmite un mensaje negativo que desalienta el estado de ánimo de los individuos. Al enfrentarse a agentes heterogéneos, la meta fundamental de la gerencia es disciplinar a los agentes oportunistas sin reducir a los agentes intrínsecamente motivados. (Bowles, 2008) registra un gran número de experimentos de bienes públicos en los que los individuos se apegan a reglas morales y están dispuestos a contribuir sin esperar ninguna recompensa material a cambio. En estos contextos, las recompensas promueven buenas respuestas cuando se emplean para motivar mayores contribuciones.

El incumplimiento de un contrato psicológico pone en tela de juicio la mutua buena fe. En este caso, la evidencia empírica (Robinson, Kratz y Rousseau, 1994) indica que las partes perciben que la relación se ha transformado en un contrato motivado de manera puramente extrínseca. La disposición de los ciudadanos a pagar se inhibe y las personas adoptan una actitud puramente racionalista respecto al pago de impuestos. Si el incumplimiento del contrato genera una inhibición total, la ciudadanía se comporta exactamente como lo predice la teoría económica tradicional antes mencionada. Por consiguiente, debe ponerse particular cuidado para mantener y proteger el contrato fiscal psicológico.

Normalmente, la teoría económica estándar no distingue entre las distintas fuentes de motivación, que según el punto de vista económico son sólo manifestaciones de preferencias subyacentes (de la tarea en sí o de la recompensa asociada con el cumplimiento de la tarea). En la mayoría de las corrientes de la bibliografía económica, y sobre todo en modelos económicos más formales, la motivación de tipo extrínseca sólo forma parte de los argumentos teóricos. Se da por hecho que la motivación intrínseca es una constante dada exógenamente y con frecuencia no se le toma en cuenta en absoluto. A fin de integrar la motivación intrínseca en nuestro pensamiento económico y derivar hipótesis comprobables, es útil considerar individuos inducidos tanto de manera puramente intrínseca como de manera puramente extrínseca como los casos extremos de una gama completa de posibles combinaciones de motivación intrínseca y extrínseca.

La teoría de la motivación busca mediar entre estas teorías psicológicas y el modelo económico estándar ya que estipula una interacción sistemática entre la motivación extrínseca y la intrínseca (Feld y Frey, 2007). Es una teoría que considera movimientos a lo largo de un continuo entre estos dos extremos; ya sea hacia el polo extrínseco (crowding out o inhibición) o el polo intrínseco (crowding in o estimulación de la motivación intrínseca). (Frey y Jegen, 2001), p. 591, definen los motivos intrínsecos de la siguiente manera: "se dice que alguien está motivado intrínsecamente para llevar a cabo alguna actividad cuando no recibe ninguna recompensa aparente, salvo la actividad en sí". La motivación intrínseca es un concepto firmemente establecido en psicología (y parcialmente en otras ciencias sociales, como en sociología); su formulación moderna proviene de (De Charms, 1968) y (Deci, 1971).

Las recompensas, en particular si son de tipo monetario, pueden inhibir la motivación intrínseca. Esta idea emana de un grupo de especialistas en psicología social cognitiva que han identificado que, en condiciones especiales, las recompensas monetarias (externas) socavan la motivación intrínseca. Por tanto, la aplicación de recompensas para emprender una actividad tiene consecuencias negativas indirectas, siempre y cuando la motivación intrínseca se considere benéfica. En consecuencia, a este efecto se le denomina "El costo oculto de la recompensa". El efecto crowding-out (como le llamaremos en lo sucesivo) es una de las principales anomalías que existen en economía, ya que sugiere lo contrario a la ley económica fundamental, según la cual aumentar los incentivos monetarios aumenta la oferta. Si el efecto crowding-out se sostiene, aumentar los incentivos monetarios reduce la oferta, en lugar de aumentarla. Por consiguiente, en circunstancias pertinentes, no es aconsejable usar el mecanismo de precios para motivar una mayor oferta, además de que deberíamos basarnos en un tipo de incentivo muy distinto: la motivación intrínseca. La introducción de ésta a la economía ha ampliado el estrecho enfoque que normalmente adoptan los investigadores de psicología social que se centran en experimentos de laboratorio, al llevarlo a contextos del mundo real. Un número respetable de científicos sociales, entre los que se cuentan economistas, ahora admiten la posibilidad teórica de que la motivación puede verse afectada de manera negativa cuando una relación previamente no monetaria se transforma en una relación explícitamente monetaria.

Los efectos de las intervenciones externas en la motivación intrínseca se han atribuido a dos procesos psicológicos: i) Autodeterminación mermada. Cuando las personas perciben que una intervención externa reduce su autodeterminación, el control extrínseco sustituye a la motivación intrínseca. De acuerdo con Rotter (1966), el centro de control se traslada del interior al exterior de la persona afectada. Las personas -forzadas a comportarse de una manera específica debido a la intervención externa- se sienten justificadas en exceso si mantienen su motivación intrínseca. ii) Autoestima mermada. Cuando la intervención externa trae consigo la noción de que la motivación del actor no es reconocida, la motivación intrínseca de éste en efecto se rechaza. La persona afectada siente que su participación y competencia no son apreciadas, lo cual degrada su valía. Una persona motivada intrínsecamente está privada de la oportunidad de mostrar su propio interés y participación en una actividad cuando alguien más ofrece una recompensa o le ordena hacerlo. Como resultado de la autoestima mermada, las personas reducen sus esfuerzos.

Los dos procesos identificados nos permiten derivar las condiciones psicológicas en las que aparece el efecto crowding-out: i) las intervenciones externas inhiben la motivación intrínseca si los individuos afectados las perciben como autoritarias. En este caso, tanto la autodeterminación como la autoestima son afectadas y la reacción de las personas es reducir su motivación intrínseca en la actividad controlada. ii) Las intervenciones externas estimulan la motivación intrínseca si los individuos afectados las perciben como alentadoras. En ese caso, se fomenta la autoestima y las personas sienten que se les está dando más libertad de acción y, por ende, más autodeterminación.

Varios estudios realizados por psicólogos destacados han identificado que, en ciertas condiciones, las recompensas monetarias (externas) socavan la motivación intrínseca.3 Por tanto, se considera una relación negativa entre la intervención externa y la motivación intrínseca, pero sólo es pertinente en algunas condiciones y, en muchos casos, es neutral o incluso positiva.4 Por ejemplo, una condición que acepta un número respetable de científicos sociales es que "la motivación puede afectarse de manera negativa cuando una relación previamente no monetaria se transforma en una relación de tipo explícitamente monetario".5 Por consiguiente, debe realizarse una investigación empírica para aportar evidencia en el sentido de si las intervenciones externas que recompensan a los contribuyentes honestos pueden constituir una política útil para aumentar el cumplimiento fiscal.6 Siempre y cuando las recompensas se perciban como un reconocimiento para los buenos contribuyentes, éstas seguirán siendo consideradas como alentadoras y tenderán a aumentar el cumplimiento fiscal.

II. EL MODELO

La aplicación de recompensas se considera una intervención externa que puede realzar la motivación intrínseca (efecto crowding-in) o suprimirla (efecto crowding-out).7 Cuando las personas estimulan (o inhiben) su motivación intrínseca -o en nuestro caso, aumentan el cumplimiento fiscal- también realzan (o suprimen) su motivación intrínseca. El modelo considera las siguientes variables: Y, ingreso bruto. y, ingreso neto. x, ingreso declarado; X ϵ [0 Y];τ tasa impositiva; τ ϵ (0, 1); r tasa de recompensa; r ϵ (0,1); f factor de penalización; f ϵ (0,∞); p probabilidad de auditoría; p ϵ (0,1): q probabilidad de declarar x=Y; q ϵ (0,1)

En un régimen fiscal carente de castigos o beneficios, se observa que:

cuando la política óptima es tomar x = 0 para obtener el valor máximo y = Y. En un régimen fiscal en el que siempre hay auditorías, el ingreso neto está dado por:

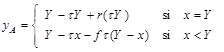

Si el contribuyente declara lo correcto, agregamos el término r(τx) como recompensa por su honestidad.

(1)

(1)

De lo contrario, si la persona declara un monto x inferior a Y, el ingreso neto será:

(2)

(2)

Si restamos la ecuación (2) a la ecuación (1), se obtiene:

(3)

(3)

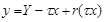

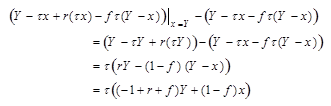

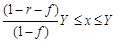

El término (1 - r - f) entre paréntesis es positivo si r + f < 1 y, en caso contrario, es negativo o igual a 0. Por otro lado, el término (1 - f) es positivo si f < 1. Por tanto, ambos términos son no negativos si r + f < 1.

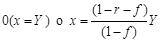

Cuando la ecuación (3) es igual a 0, obtenemos el ingreso que hace que la persona sea indiferente a declarar su ingreso neto de manera correcta (x = Y) en presencia de una recompensa:

Por tanto, si

el valor del ingreso neto y es igual si la persona declara

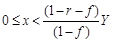

Por consiguiente, si el monto declarado de x se encuentra dentro del intervalo

el ingreso neto obtenido y es mayor que si se declara

y se alcanza el punto óptimo cuando x = 0. En consecuencia, para que el ingreso neto sea mayor cuando la persona declara lo correcto (x ˂ Y) que cuando evade impuestos (x < Y), se requiere que r + f > 1.

En un régimen fiscal en el que se recompensa el cumplimiento honesto se castiga el cumplimiento deshonesto y existe la probabilidad p ϵ(o,1) de que el contribuyente sea auditado (y la probabilidad (1 - p) de que no sea auditado), entonces el ingreso neto está dado por:

si es auditado, y por y NA=Y-τx si no es auditado.

En este sentido, si U(y) denota la utilidad de contar con un ingreso neto y, entonces el ingreso esperado está dado por:

E[U]=pU(y A)+(1-p)U(y NA)

En este punto podemos pensar en dos variables aleatorias. Por una parte, la variable aleatoria W, que indica si la persona es auditada o no, y por la otra, la variable aleatoria Z, que indica que el contribuyente declara con base en el ingreso bruto Y o un monto menor x. Cada una de estas variables puede tomar dos valores distintos.

Sea g una función cuyo valor esperado g(W) es finito. Se define la esperanza condicional de g(W), dado que Z = z, mediante la expresión:

y la media condicional no se define en z cuando pz(z) = 0. La ley de probabilidad total para la esperanza condicional está dada por

El Cuadro 1 muestra la función de densidad conjunta y las correspondientes funciones de densidad marginal para las variables aleatorias:

Los valores del ingreso neto cuando la persona declara x = Y o z < Y se presentan en el Cuadro 2 para los casos en que la persona es o no auditada.

Entonces, el valor de la utilidad esperada está dado por:

(4)

(4)

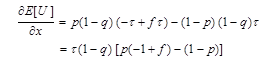

Cuando el contribuyente cambia el ingreso declarado (x), y se mantienen constantes todos los parámetros (p, q, r, τ, f) la ecuación (4) se convierte en una función lineal de x. Si calculamos la derivada parcial de E[U] con respecto a x, obtenemos la siguiente expresión:

Cuando esta derivada es mayor a 0, E[U] aumenta a medida que aumenta el valor de x. Si es negativa, E[U] disminuye cuando x aumenta, ya que τ(1-q) ≠0. Entonces, esta pendiente será igual a 0 si (p(-1 + f) - (1 - p)) = 0 es decir:

Para obtener el valor máximo de E[U], el contribuyente debe declarar x = Y si f > 1/p, y x = 0 si f < 1/p, independientemente del valor de los parámetros (q, r, τ)

Por otra parte, si la recompensa r cambia, y el resto de los parámetros se mantienen constantes (p, q, τ. f) la ecuación (4) es nuevamente una función lineal de r. La derivada parcial de E[U] respecto a r es:

Esta expresión siempre es mayor a 0, por tanto, si la recompensa aumenta, el valor de E[U] siempre aumentará, por lo que el contribuyente estará tentado a declarar lo correcto.

III. DISEÑO EXPERIMENTAL

Al elaborar el experimento hay que poner particular cuidado en darles a los sujetos información completa y precisa acerca de la situación a la que se van a enfrentar en el laboratorio. De esta manera, los sujetos tomarán decisiones basadas únicamente en la información del laboratorio, como los pagos y las recompensas.8 Uno de los preceptos básicos del paradigma experimental es que los términos neutrales se dan en instrucciones para evitar efectos de contexto o de encuadre que pudieran sesgar las decisiones de los sujetos de manera predecible. Las investigaciones anteriores realizadas en este ámbito han inducido las preferencias de los sujetos debido a que las instrucciones dadas a éstos sitúan el experimento en el contexto de la evasión fiscal. Es decir, es posible que la terminología empleada en trabajos anteriores haya aportado un contexto para los experimentos, por lo que la decisión de los sujetos puede haber reflejado los valores que aquéllos asocian con términos como "cumplimiento fiscal" o "evasión fiscal", en lugar de las recompensas o penalizaciones a las que se enfrentan en el experimento en sí. Para evitar la contaminación en la interpretación de distintos mecanismos que podrían afectar el cumplimiento fiscal, en el experimento empleamos términos neutrales. Por esta misma razón, no tomamos en cuenta el papel del gobierno como oferente de bienes públicos, ni el destino final de los impuestos.9

El experimento requiere la creación de características esenciales del sistema de declaración de ingresos y cálculo de impuestos. Las personas que se encuentran en el entorno controlado del laboratorio perciben un ingreso -que la computadora selecciona de manera aleatoria- y deben decidir cuántos ingresos van a declarar. Los impuestos sobre los ingresos declarados voluntariamente se pagan a una cierta tasa, pero no sucede lo mismo con los ingresos subdeclarados.10 Los sujetos saben que existe una probabilidad fija de tener que someterse a una auditoría, y que si se detecta que incurrieron en irregularidades se les impondrá una penalización por los impuestos no pagados.11

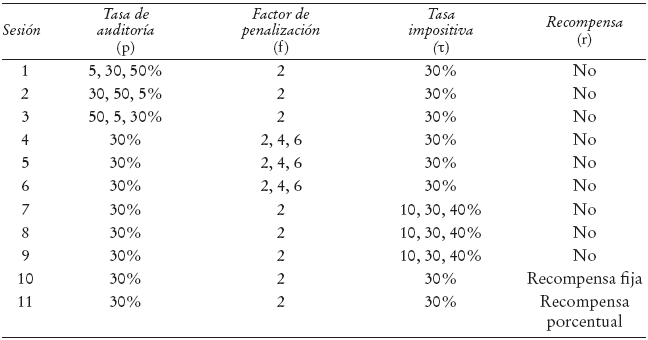

El experimento consta de 11 sesiones, cada una de las cuales está compuesta de tres partes. Las personas que participan en las primeras tres sesiones se enfrentan a tres distintas probabilidades de auditoría: 5, 30 y 50%. En contraste, durante las sesiones 4 a 6 la probabilidad de auditoría es constante, pero las personas se enfrentan a distintos factores de penalización sobre los ingresos no declarados (2, 4 y por último al nivel 6). Las sesiones 7 a 9 captan la respuesta en la tasa de cumplimiento ante cambios en la tasa del impuesto (10, 30 y 40 por ciento).

Las sesiones de recompensa son 10 y 11. En la sesión 10 sólo los sujetos que hayan sido auditados y a quienes no se les haya detectado ninguna anomalía reciben una recompensa inmediata de 50 fichas. En la sesión 11 la recompensa para los contribuyentes auditados y cumplidos es una devolución de 10% de los impuestos pagados.12 En estas dos sesiones, una persona que declara con honestidad cuenta con un incentivo para ser auditada. El Cuadro 3 muestra las características de cada una de las sesiones del experimento. La probabilidad de auditoría, el factor de penalización y la tasa impositiva cambian cada diez rondas.

Al inicio de la ronda y de manera aleatoria, los individuos perciben ingresos de entre 25 y 200 fichas. Cada persona es la única que conoce su propio ingreso real. A los sujetos no se les permite comunicarse entre sí durante el experimento. Al final de cada ronda, se le informa a cada participante cuál es su saldo y se da paso a la siguiente ronda. Este proceso se repite hasta concluir un número predefinido de rondas, sin que los participantes sepan cuántas rondas van a ser en total, para evitar los efectos característicamente asociados con el fin de un tratamiento. El número predeterminado real de rondas es de 30. Una sesión común dura menos de una hora.

Al principio de cada sesión los sujetos empiezan por leer su copia de las instrucciones.13 Los sujetos que participaron en los experimentos se reclutaron de manera voluntaria de entre los alumnos del Centro de Investigación y Docencia Económicas (CIDE) en la ciudad de México. Ninguno de ellos tenía experiencia previa en contextos experimentales y a cada sujeto se le permitió participar en el experimento una sola vez. Los experimentos se realizaron en el laboratorio de cómputo. El experimentador provenía de una institución distinta a la de los estudiantes que participaron en el experimento, a fin de evitar que interviniera cualquier mecanismo ético o moral. Asimismo, se colocaron láminas de cartón alrededor de cada terminal de computadora para proteger la privacidad de los sujetos y evitar cualquier otro efecto que pudiera tener el experimentador en el experimento.

En cada sesión participaron ocho individuos. A todos se les garantizó una cantidad de al menos cinco dólares, pero se les informó que podrían ganar más, ya que se les iba a pagar lo que llegaran a ganar en el experimento. A los participantes se les informó que todas las fichas que acumularan durante el experimento se canjearían por dinero en efectivo al final de la sesión y a un tipo de cambio fijo de 50 fichas por cada peso mexicano. Las ganancias de los sujetos fueron de entre siete y once dólares, según el desempeño del sujeto durante el experimento.

IV. RESULTADOS EXPERIMENTALES

Los valores de las funciones de densidad conjunta y marginal obtenidos a partir de los resultados del experimento se muestra en el Cuadro 4. Los valores de los ingresos netos cuando el individuo declara x = Y o menos se presenta en el Cuadro 5.

El valor de la utilidad esperada calculado para el experimento es E[U] = 70.02. Los resultados pueden resumirse en los siete puntos que se presenta a continuación. Las pruebas estadísticas que apoyan estas afirmaciones se incluyen en el apéndice 2.

Cuando existe una probabilidad de 30% de que se practique una auditoría, y el valor de f es igual a 2 en general, el 35% de los individuos declaran correctamente (x = Y), dado que no están "obligados" a declarar correctamente, como lo sugiere la ecuación (4).

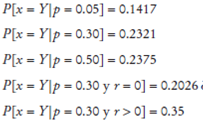

Cuando la probabilidad de que se practique una auditoría (p) cambie de 5 a 30%, la probabilidad de declarar correctamente aumenta de 0.1417 a 0.2321. Sin embargo, no hay variación cuando p se incrementa de 0.30 a 0.50.

Cuando existe una recompensa para los individuos que cumplen -y son auditados- el cambio en los ingresos declarados es aún mayor. Así, la recompensa no inhibe la motivación intrínseca para quienes declaran correctamente.

Un aumento en la probabilidad de que se practique una auditoría no aumenta el cumplimiento si pf < 1. Este resultado previene de la ecuación (4).

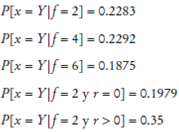

El cumplimiento fiscal no aumenta cuando el factor de penalización se incrementa de 2 a 4. De hecho, el cumplimiento de las obligaciones fiscales disminuye cuando el factor de sanción aumenta a 6. Este resultado es contra nuestras predicciones.

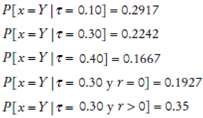

Cuando la tasa impositiva aumenta de τ=0.10 a τ=0.40 la probabilidad de que se haga una declaración correcta disminuye de 0.2917 a 0.1667. Sin embargo, la presencia de la recompensa aumenta la probabilidad de cumplimiento.

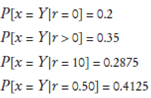

Los resultados experimentales indican que la probabilidad de que se haga una declaración correcta aumenta de 0.20 sin la recompensa a 0.35 con la recompensa. Asimismo, esta probabilidad aumenta de 0.2875 a 0.4125 cuando la recompensa aumenta de 10 a 50 por ciento.

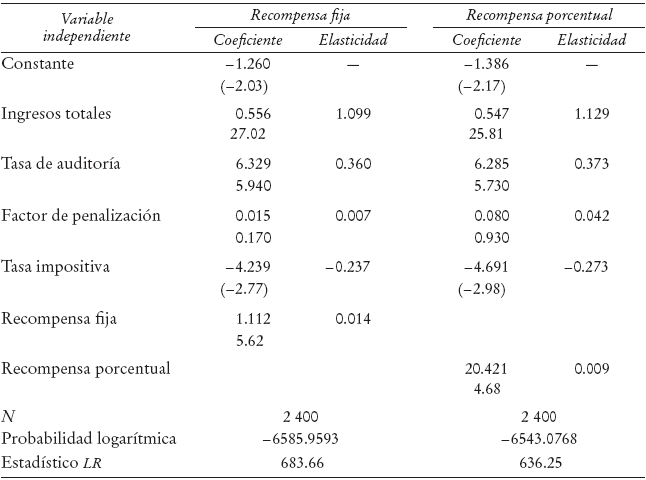

El análisis estadístico concuerda con el siguiente análisis econométrico. La variable dependiente es el cambio en los ingresos declarados a raíz de variaciones en la tasa de auditoría, el factor de penalización, la tasa impositiva y cada una de las recompensas.14 Los resultados de la estimación se muestra en el Cuadro 6.

a Las elasticidades se calculan en los valores medios de las variables. Las cifras entre paréntesis corresponde a los valores t.

Cuadro 6 Resultados de la estimación

El cumplimiento aumenta a medida que aumenta la probabilidad de que se practique una auditoría. Estos resultados concuerdan con el modelo de Allingham-Sandmo: cuanto mayor sea la probabilidad de que se practique una auditoría, mayor será el cumplimiento previsto. Los resultados también apoyan la evidencia presentada por Witte y Woodbury (1985), Dubin y Wilde (1988) y Dubin, Graetz y Wilde (1990).

Sin embargo, la elasticidad del factor de penalización demuestra que su efecto es cercano a 0 y no significativo, incluso cuando la probabilidad de que se practique una auditoría es considerable. Este resultado indica que los beneficios de aumentar los factores de penalización se desvanecen a pesar de su bajo costo administrativo. La falta de respuesta del cumplimiento ante un cambio en el factor de sanción coincide con muchos estudios empíricos de los efectos de la severidad de la sentencia sobre los actos delictivos, y confirma los resultados esperados de la teoría de la motivación intrínseca.15

La respuesta en términos de cumplimiento es negativa cuando hay un cambio positivo en la tasa de impuestos: Las tasas impositivas más altas llevan a un cumplimiento menor, ya que el beneficio de una evasión exitosa aumenta cuando se incrementa la tasa impositiva. Estos resultados contradicen el modelo de (Yitzhaki, 1974), pero confirman los resultados de (Clotfelter, 1983), (Slemrod, 1985), (Crane y Nourzad, 1986), (Baldry, 1987), (Poterba, 1987) y (Friedland, Maital y Rutenberg, 1978).

En ambas especificaciones econométricas los resultados de la estimación son, a grandes rasgos, los mismos para los factores de disuasión. Asimismo, en ambos modelos los coeficientes de las recompensas son altamente significativos. Hay que recordar que en la sesión de recompensa fija los individuos que son auditados y resultan ser cumplidos reciben una recompensa inmediata de 50 fichas. Las elasticidades indican que premiar al azar a los individuos cumplidos mediante una recompensa fija aumenta cumplimiento en mayor medida que cuando se aplica una recompensa porcentual. Además, la sesión de recompensa fija es la que obtiene la menor respuesta en términos de incumplimiento en todo el experimento.

Estos resultados muestran que las recompensas inmediatas y notorias tienen un efecto significativo en términos del cumplimiento. En promedio, las respuestas de los individuos son mayores cuando se enfrentan a recompensas que en presencia de factores de penalización más altos. De esta manera, la política de dirigir las recompensas hacia los contribuyentes "buenos" es primordial por los efectos que tiene en el comportamiento de los contribuyentes. De esta manera, las autoridades fiscales pueden comenzar por dar algún reconocimiento a los contribuyentes por su honestidad en lugar de aumentar las penalizaciones, ya que éstas no tienen ningún efecto perceptible en el cumplimiento.

La elasticidad positiva de las recompensas indica que crear recompensas bien difundidas para los contribuyentes honestos puede cambiar las actitudes de los contribuyentes respecto al cumplimiento del pago de impuestos.16 Los distintos tipos de recompensas pueden tener un efecto importante en el cumplimiento, sobre todo si se considera que la devolución de un porcentaje de los impuestos pagados puede verse como una recompensa por la labor de llevar registros y llenar las formas fiscales correctamente.

CONCLUSIONES

Tradicionalmente, los economistas han considerado el pago de impuestos como una cuestión de toma racional de decisiones en condiciones de incertidumbre -hacer una declaración fiscal falsa es un riesgo que tiene dos posibles desenlaces: una carga impositiva menor o la aplicación de sanciones-. Sin embargo, los científicos sociales de otras disciplinas afirman que los incentivos positivos para el cumplimiento también son factores importantes. No obstante, las investigaciones empíricas han señalado que, en muchos casos, las recompensas monetarias inhiben la motivación intrínseca de los contribuyentes. En general, las intervenciones externas inhiben la motivación intrínseca si los individuos afectados las perciben como autoritarias, y la estimulan cuando los individuos las perciben como alentadoras.17

El presente artículo resalta la importancia de las recompensas para el reconocimiento de los contribuyentes honestos y para aumentar el cumplimiento. La principal diferencia en este experimento es que las recompensas monetarias van dirigidas hacia los contribuyentes honestos, pero únicamente hacia aquellos que se han seleccionado al azar de entre una lista completa de contribuyentes honestos. En este caso, los causantes percibieron las recompensas como una intervención externa alentadora, por lo que estimulan la motivación intrínseca para cumplir.

Si las recompensas se difunden adecuadamente "los agentes sienten que tienen cierta libertad en la intensidad de su respuesta", con lo que se reconoce la motivación intrínseca del contribuyente para cumplir.18 Es por esto que las intervenciones externas a manera de recompensas inhiben la motivación intrínseca en menor medida que las reglas empleadas para el mismo fin, y si se difunden adecuadamente, incluso pueden estimular la motivación intrínseca, como se mostró en los resultados. Estos resultados son en particular importantes en los países en donde hay poco respeto por las leyes fiscales, ya que las recompensas pueden ayudar a estimular la motivación intrínseca de los individuos para cumplir con sus obligaciones fiscales.

Las recomendaciones sobre políticas aquí presentadas nos llevan a cambiar de opinión respecto al problema del cumplimiento de las obligaciones fiscales, particularmente en aquellos casos en los que la práctica común es prorrogar las fechas límite y ofrecer descuentos a las personas que no pagan a tiempo. Esta política ha llevado a una pérdida del respeto por los contribuyentes cumplidos, por las leyes fiscales y por el gobierno en sí. Por consiguiente, la próxima vez que los individuos tengan que presentar su declaración de impuestos, pensarán que si a todo el mundo se le concedió una prórroga sin haber tenido que pagar ningún costo, entonces no tienen por qué preocuparse por pagar sus impuestos en tiempo y forma. Una posible línea de investigación futura sería analizar las políticas fiscales que ofrecen descuentos a aquellos contribuyentes que paguen sus impuestos oportunamente en un experimento de campo natural -o mediante una encuesta bien elaborada- y ver las diferencias que surgen entre sus resultados y los de nuestro experimento.

Ante la falta de datos empíricos "duros" respecto al cumplimiento, los investigadores se han visto obligados a generar sus propios datos por medio de encuestas o la simulación experimental de la determinación del impuesto sobre la renta. No obstante, hay que ser cautos al momento de interpretar los resultados de experimentos de esta índole. No se puede pasar totalmente por alto el hecho de que el experimento es un juego. Sin embargo, tampoco se puede suponer automáticamente que los participantes actúan de manera distinta en el experimento a como actuarían al momento de tomar una decisión real sobre cumplir o no con sus obligaciones fiscales, un acto que algunos individuos tal vez traten, en la realidad, como un juego.