nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: C22, C32, E31, E41, H62.

INTRODUCCIÓN

El análisis econométrico de la demanda por dinero es útil por varias razones. Una fundamental es que permite verificar empíricamente la existencia de una relación de largo plazo entre dinero, precios y las variables que determinan la cantidad demandada de dinero, según lo establece la teoría económica. De hecho, la existencia de una relación estable entre dinero y precios es un prerrequisito para el uso de agregados monetarios como indicadores adelantados del comportamiento de los precios.1 Por otra parte, permite estudiar la dinámica de corto plazo entre las variables pertinentes. Estas relaciones de corto y largo plazos de la función de demanda por dinero posibilitan realizar, a su vez, ejercicios como el cálculo de los equilibrios inflacionarios duales, y permiten estudiar las propiedades de estabilidad de éstos, para un nivel dado de señoreaje.

En este artículo presentamos estimaciones econométricas de una función de largo plazo de demanda por dinero para México, congruentes con la teoría económica, utilizando información trimestral del primer trimestre de 1986 al segundo de 2010. De estas estimaciones obtenemos un modelo que representa la relación de equilibrio de largo plazo entre los saldos reales, el ingreso y la tasa de interés. Este es el resultado más importante de este estudio. En efecto, diversas pruebas sugieren que la demanda por dinero permaneció estable durante el periodo 1986-2010, que fue caracterizado por una crisis financiera interna (1995) y otra externa (2008), y diversos cambios en la política económica (autonomía del banco central, cambio al esquema de flotación del tipo de cambio, apertura comercial y política monetaria basada en esquemas de objetivos de inflación). Obtenemos además un modelo que describe, también de manera estable, la relación de corto plazo -la dinámica- entre las variables. Utilizando estos modelos presentamos algunas aplicaciones relacionadas con el cálculo de la inflación que maximiza el señoreaje, el cálculo de los equilibrios inflacionarios duales y su estabilidad, y la relación entre agregados monetarios e inflación.

Existen diversos trabajos que han realizado un análisis empírico de la demanda por dinero para México. En (Ortiz 1980 a) puede encontrarse una breve reseña de los estudios de demanda por dinero anteriores a 1980. A su vez, en sus estimaciones para el periodo 1960-1979, (Ortiz 1980a, b), considerando diferentes definiciones de agregados monetarios, concluye que las mejores propiedades estadísticas, incluyendo la estabilidad, se encuentran en su modelo de demanda por M1. Por su parte, (Ramos-Francia 1993b) también estima un modelo de demanda por M1 para México (1973-1990), en el cual incluye como variables explicativas a la inflación, y a su volatilidad. Sus resultados muestran que el modelo de demanda por dinero es estable en un periodo en particular turbulento. (Cuthbertson y Galindo 1999) analizan la demanda por M 1 y M 3 en México. Su trabajo está enfocado en probar la presencia de un efecto de equilibrio de cartera para el periodo 1978-1990, y concluye que para interpretar correctamente los movimientos en estos agregados monetarios debe tomarse en cuenta el efecto de movimientos en el tipo de cambio peso-dólar. (Román y Vela 1996) y (Garcés 2003) realizan estimaciones de demanda por diferentes agregados monetarios (billetes y monedas, M1, M2, M3 y M4), y coinciden en que los billetes y monedas parecen ser el agregado monetario que muestra la mayor estabilidad a lo largo del tiempo. Por su parte, (Khamis y Leone 2001), con datos mensuales para el periodo 1983-1997, encuentran pruebas de que la demanda por billetes y monedas en México permaneció estable en y después de la crisis financiera de 1994-1995.

Existen para México pocos trabajos que realicen un análisis empírico de la relación entre inflación y señoreaje.2 La evidencia existente se concentra principalmente en la estimación de la inflación que maximiza el señoreaje véase (Ramos-Francia, 1993; Easterly, Mauro y Schmidt-Hebbel, 1995; Bali y Thurston, 2000, y Turner y Benavides, 2001). Así, consideramos que una contribución importante del presente artículo reside en presentar cálculos relativos a los equilibrios inflacionarios duales y su estabilidad.

En relación con la inflación que maximiza el señoreaje en México, nuestros ejercicios sugieren una tasa de inflación de alrededor de 46% anual. La evidencia muestra que, dado el señoreaje promedio y el crecimiento del producto en México, el equilibrio inflacionario estimado de baja inflación es estable, en ausencia de choques exógenos.

Existe en la bibliografía pruebas mixtas en relación con la fortaleza del nexo entre crecimiento monetario e inflación. Algunos estudios estiman un nexo débil, al menos durante los años ochenta y noventa, mientras que otros encuentran relaciones significativas y proporcionales véase en (Reynard, 2006), más pormenores. Para el caso de México nuestros resultados indican que, en retrospectiva, en algunos casos el exceso de dinero hubiera podido ser un útil indicador adelantado de la inflación.

Este trabajo está organizado de la siguiente manera. La sección i presenta los pormenores teóricos de la función de demanda por dinero. La sección ii introduce la metodología econométrica para la estimación de la demanda por dinero, los datos por ser utilizados y presenta los resultados empíricos obtenidos. En la sección III la demanda por dinero estimada es utilizada para un par de aplicaciones. En la primera, se analiza algunas consideraciones del señoreaje en México y se presenta la evidencia empírica de la relación entre demanda por dinero, señoreaje e inflación, y se calcula los equilibrios inflacionarios duales y su estabilidad. La segunda parte presenta los resultados del uso del agregado monetario M 1 para intentar anticipar movimientos en la inflación. Finalmente, se concluye.

I. LA FUNCIÓN DE DEMANDA POR DINERO: TEORÍA

Las teorías tradicionales que buscan explicar la demanda por dinero tienen elementos importantes en común.3 En particular, estas teorías sugieren una relación entre la cantidad demandada de dinero y un número reducido de variables relacionadas con la actividad económica y el costo de oportunidad del dinero. En general, la función teórica de la demanda por dinero puede ser escrita como

(1)

(1)

en la que M son los saldos monetarios nominales, P es el índice de precios, Y denota la variable de escala que se utiliza como una medida de las transacciones relacionadas a la actividad económica e i representa la variable del costo de oportunidad de mantener dinero, medida como la diferencia entre la tasa de rendimiento sobre activos distintos del dinero y la tasa del rendimiento propio de éste.4

La teoría económica nos dice que f 1 < 0 y f 2 > 0, en la que f j denota la derivada parcial de f (•) respecto a su j-ésimo elemento. Esto es, la demanda de saldos monetarios reales está relacionada de manera inversa con el costo de oportunidad y de manera positiva con la variable de escala. La intuición es que el volumen de transacciones crece cuando el producto es mayor, por lo cual la demanda de saldos reales es creciente en el producto. Por otra parte, la relación negativa entre la demanda por dinero y la tasa nominal de interés resulta de que los individuos enfrentan una elección entre el rendimiento del dinero y activos distintos de éste, como una cuestión de preferencia por la liquidez.

En general, los trabajos empíricos resumen este planteamiento de la demanda por dinero en una función semi-log-lineal de la forma,

(2)

(2)

Las minúsculas denotan el logaritmo de las variables (a excepción de la tasa de interés, que se expresa en porcentaje), mientras que μ, β y α son parámetros desconocidos, y εt denota una variable aleatoria estacionaria de media 0.

(Pétursson 2000) muestra que es posible obtener una función de demanda por dinero como la descrita en la ecuación (2), por medio de la solución de un problema de optimación de un consumidor representativo con servicios de liquidez directamente en la función de utilidad. A su vez, (Feenstra 1986) muestra que existe una equivalencia entre este tipo de modelos y los que modelan de manera explícita los servicios de transacción del dinero, como los denominados modelos cash-in-advance, por ejemplo, en Lucas (1988). Específicamente, Pétursson supone que el consumidor representativo resuelve un proceso en dos etapas. Primero, determina su pauta deseada de demanda por saldos reales, y después toma la decisión concerniente a la velocidad de ajuste hacia esa pauta. Para determinar los saldos monetarios reales deseados se supone que el consumidor representativo resuelve el siguiente problema de horizonte infinito

(3)

(3)

en el que C t es el consumo real y u (•) y v (•) son funciones de utilidad instantáneas, cóncavas, y dos veces diferenciables. E t representa la expectativa condicionada de la información al momento t. δ es el factor de descuento y φ mide el peso relativo entre bienes de consumo y saldos reales en el total de la función de utilidad.

La restricción presupuestaria del consumidor viene dada por

(4)

(4)

De esta manera, el consumidor representativo asigna su ingreso real, I t, entre bienes de consumo Ct, bonos B t y saldos monetarios reales M t/Pt, en que P t es el precio del consumo al tiempo t y B t denota el valor real de los bonos denominados en unidades de consumo al momento t. Estos bonos pagan un rendimiento real de (1 + rt) del momento t al t + 1. Los saldos monetarios reales pagan un rendimiento real de (1 + a t) (Pt/(Pt + 1)), en el que (1 + a t) es la tasa de rendimiento del dinero del momento t al t + 1 (véase nota 4 de pie de página).

Para resolver el modelo, se supone que las funciones de utilidad instantáneas pueden ser parametrizadas dentro del tipo de funciones estándar de aversión relativa al riesgo constante.5 Sea i t la tasa nominal del bono y, suponiendo que la paridad de Fisher se mantiene, tenemos que (1 + i t) = (1 + rt) (E tPt + 1)/Pt. Definiendo R t = log ((1 + it)/(1 + α t )), como el diferencial entre la tasa nominal del bono y la tasa de rendimiento propia de los saldos monetarios, y denotando el logaritmo de las variables en minúsculas, entonces es posible obtener la siguiente formulación para la demanda por dinero de largo plazo,

(5)

(5)

Como se observa, esta solución al problema del consumidor representativo tiene la misma forma funcional estándar utilizada en la mayoría de los estudios empíricos respecto a la demanda por dinero [véase ecuación (2)]. En la práctica, sin embargo, es más común emplear medidas del ingreso agregado como variable de escala que el consumo privado. Este es precisamente el enfoque que se seguirá en este trabajo. Entonces, si y t representa el ingreso agregado y (m* - p) t los saldos deseados reales, la demanda por dinero en estado estacionario es

(6)

(6)

Este tipo de especificación de la relación de largo plazo [ecuaciones (2) y (6)] ha sido extensamente utilizado en los trabajos empíricos. Evidencia internacional puede encontrarse en (Johansen y Juselius 1990), (Hendry y Ericsson 1991), (Baba, Hendry y Starr 1992), (MacDonald y Taylor 1992), (Doornik, Hendry y Nielsen 1998), (Ericsson, Hendry y Prestwich 1998), (Pétursson 2000), (Sriram 2001), (Georgopoulos 2006), (Carstensen 2006), (Haug 2006) y (Fischer et al 2009), entre otros. Para el caso mexicano, véase la sección anterior.

En lo referente a la magnitud de la elasticidad ingreso, diferentes teorías de la demanda por dinero sugieren distintos valores para este parámetro. Por ejemplo, la teoría cuantitativa implica una elasticidad ingreso unitaria, mientras que el modelo de transacciones de (Baumol 1952) y Tobin (1956) implica una elasticidad ingreso de 0.5. (Sriram 2001) realiza una comparación de los diferentes resultados encontrados para la demanda por dinero para distintos países, y encuentra que la elasticidad ingreso de la demanda para definiciones estrechas del dinero se ubica en el rango de 0.25 a 1.25, mientras que en caso de agregados más amplios está entre 0.5 y 1.75. En el caso de la semielastici-dad del costo de oportunidad no existe una guía teórica o empírica acerca de su magnitud, en la que su signo es, en general, lo más relevante.

II. ESTIMACIÓN DE LA DEMANDA POR DINERO

1. Los datos

El estudio emplea datos trimestrales sin ajuste estacional para el periodo 1986:1-2010:2. La elección de este periodo muestral se debe a que para la definición actual de los agregados monetarios sólo existe información a partir de diciembre de 1985.6 El uso de la frecuencia trimestral en la información es justificada por la ausencia de series de datos de frecuencia más alta que puedan servir adecuadamente como indicadores de la escala de transacciones en la economía y que a la vez abarquen el periodo mencionado.7

Este estudio considera el agregado monetario estrecho M1 en términos reales, que incluye billetes y monedas en poder del público, cuentas de cheques en bancos del país tanto en moneda nacional como moneda extranjera, los depósitos en cuenta corriente en bancos del país y los depósitos a la vista de las Sociedades de Ahorro y Préstamo, deflacionado con el índice nacional de precios al consumidor (P). Como medida de la escala de transacciones en la economía se considera el producto interno bruto real (Y), y la tasa de interés de los Certificados de la Tesorería de la Federación a 91 días (i) es utilizada como medida de costo de oportunidad. Los datos se transforman a logaritmos naturales, y tal transformación es denotada con minúsculas, con excepción de la tasa de interés la cual está medida en porcentaje anual (dividida entre 100).8

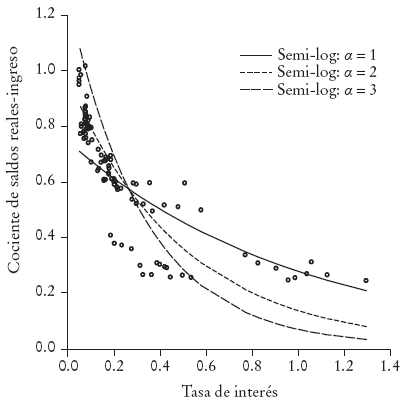

La Gráfica 1 muestra la evolución del inverso de la velocidad, definido como el cociente del agregado monetario M 1 al producto nominal, M 1/PY, y de la tasa de interés. La velocidad de circulación de la moneda en México ha observado una tendencia decreciente desde 1988 hasta la fecha. Esto significa que la proporción de dinero/producto ha estado aumentando durante casi 20 años.9 Dos excepciones notorias son las crisis de 1995 y 2008, años durante los cuales se registraron caídas abruptas en la relación dinero/producto.

Como se observa, mientras los saldos reales por unidad de bien han estado creciendo de manera casi ininterrumpida, la tasa de interés ha observado una tendencia decreciente. Con base en Lucas (2000) interpretamos estas dos series de tiempo como puntos de una curva de demanda por saldos reales. La Gráfica 2 representa los puntos de esa curva, que se obtienen de las combinaciones entre el inverso de la velocidad y la tasa de interés, para el periodo 1986-2010. La estimación de una función semilogarítmica de la forma: M1/PY = Aeαt , genera las curvas que se muestran en la Gráfica 2, para valores de a = 1, 2, 3. Como se deduce de la gráfica, la curva correspondiente a α = 2 parece tener el mejor ajuste. Esta estimación preliminar es cercana a la obtenida por los procedimientos utilizados en este artículo, que presentamos en las siguientes secciones.

2. Metodología econométrica

Utilizamos como instrumento de análisis métodos de cointegración y los modelos de corrección de error (MCE).10 Estos modelos han sido ampliamente utilizados en la estimación de la demanda por dinero, ya que son congruentes con la existencia de una relación de equilibrio de largo plazo entre los saldos reales y las variables de escala y de costo de oportunidad. Además, tienen la ventaja de contener información de la dinámica de corto plazo y del proceso de ajuste hacia el equilibrio de largo plazo.11 La idea fundamental es que, con cointegración, si un choque exógeno altera el equilibrio de largo plazo entre las variables se inicia un proceso de ajuste dinámico que hará que se restablezca el equilibrio. Una ventaja de este enfoque es que las relaciones de largo plazo pueden ser especificadas con la ayuda de la teoría económica, mientras que la dinámica de corto plazo puede ser definida por los propios datos.

Para la estimación de la relación de largo plazo entre las variables se emplea la metodología para probar la presencia de cointegración, desarrollada por (Johansen 1988, 1991), que adicionalmente nos permite realizar de una manera simple pruebas de exogeneidad débil y versiones restringidas de los vectores de cointegración.12 En el caso de la demanda por dinero si las variables de escala y de costo de oportunidad resultan débilmente exógenas, entonces el análisis puede conducirse por medio de un modelo uniecuacional y obtenerse un estimador eficiente de la velocidad de ajuste de la demanda por dinero. Por lo contrario, si este no es el caso, entonces es necesario considerar el sistema completo para obtener el estimador eficiente.

En la hipótesis de que lasp variables del sistema modelado son integradas de orden uno [I(1)], el vector autorregresivo (var) cointegrado o VECM, por sus siglas en inglés (Vector Error Correction Model), está dado por,

(7)

(7)

en el que Xt = ((m1 - p)t, yt, it), Dt es un vector de variables deterministas, ∆ = 1 - L, L es el operador de rezagos, Γi y Φ son matrices de parámetros y u t representa un vector de innovaciones i. i. d. (0, Σu ), en que Σu es la matriz de varianza-covarianza de los errores. El número de vectores de cointegración está dado por el rango de la matriz ψβ'. En esta especificación, β'X t-1 puede ser visto como un vector de relaciones estacionarias (de cointegración) y ψ como la matriz de parámetros de velocidad de ajuste. (Johansen 1995), cap. 8, demuestra que la prueba de que algún renglón de ψ es 0 lo que es equivalente a probar si alguna variable en el sistema puede ser considerada débilmente exógena.13

Por otra parte, para probar formalmente la constancia de los parámetros de la relación de

cointegración empleando las modificaciones sugeridas por (Bruggeman, Donati y Warne 2003) se aplica la prueba tipo

multiplicador de Lagrange (lm) de (Nyblom

1989) estudiada por (Hansen y

Johansen 1999) en el contexto de un var cointegrado. Esta prueba se

basa en los resultados de la estimación recursiva del var cointegrado. La

estimación recursiva se puede describir como sigue: se toma como punto de

partida la estimación del modelo en una submuestra, 1, …, T 1,

en la que T1 < T, y entonces recursivamente se extiende el

punto final de la submuestras, t1, hasta que la muestra completa es cubierta (es

decir, t1 = T1 + 1, …, T). En particular, se consideran dos tipos de

estadísticos de prueba. El primero (sup

Con base en (Hansen y Johansen 1999), el análisis recursivo para probar la constancia de algunos de los parámetros en un modelo estadístico general con parámetros θ=(θ1, θ2), puede realizarse en al menos tres maneras distintas: i) obtener estimaciones recursivas de todos los parámetros del modelo, (θ1, θ2); ii) usar las estimaciones de la muestra completa de los parámetros θ 2, y entonces concentrar las estimaciones recursivas en la estimación de los parámetros θ 1, y iii) dejar fijos los parámetros θ 1 en su estimación de la muestra completa y analizar recursivamente los parámetros restantes θ 2. En nuestro contexto del var cointegrado se considera a θ 1 como los parámetros de la relación de cointegración, los parámetros de velocidad de ajuste y la covarianza del error, mientras que el parámetro θ 2 es la dinámica de corto plazo.

En este artículo se presentan resultados de aplicar la prueba de parámetros constantes empleando el estadístico de Nyblom en el marco del var cointegrado en la relación de largo plazo según las dos primeras formas analizadas de la estimación recursiva. Para aplicar estas pruebas de Nyblom, que tienen como hipótesis nula la de parámetros constantes, se emplea el software Structural-VAR, que además de presentar los valores críticos asintóticos de los estadísticos de prueba, tiene la ventaja de que permite calcular de una manera sencilla por medio de técnicas de remuestreo (bootstrap) la distribución de estos estadísticos de prueba.14 La prueba de estabilidad de los parámetros relacionados con la dinámica de corto plazo (la tercera forma del análisis recursivo) también es aplicada al modelo estimado de la demanda por dinero; sin embargo, por motivos de claridad en la exposición es analizada líneas abajo.

A continuación se describe el procedimiento para estimar la demanda por dinero para México, basado en un modelo de corrección de error. Primero, se plantea un sistema por medio de un VECM que incluye a los saldos monetarios reales, la variable de escala y de costo de oportunidad. En seguida se emplea la metodología de Johansen para probar si las variables están cointegradas. De acuerdo con los resultados de cointegración, se efectúan las pruebas de exogeneidad débil de todas las variables incluidas en la estimación. Si todas las variables, con excepción de los saldos reales, no pueden rechazar la hipótesis de exogeneidad débil, y la relación de largo plazo no rechaza la hipótesis nula de parámetros constantes, entonces es posible modelar la demanda de saldos reales de manera uniecuacional.

En busca de un modelo uniecuacional parsimonioso de la dinámica de corto plazo de la demanda por dinero, se plantea un modelo general que es reducido siguiendo la metodología de lo General a lo Específico, para lo cual se emplea el algoritmo de selección de modelos llamado Autometrics. Autometrics es un algoritmo computacional para la selección automática de modelos econométricos desarrollado por (Doornik y Hendry 2007), que sigue la metodología de lo General a lo Específico.15 En términos generales, el procedimiento parte de una primera etapa en la cual se estima un modelo general no restringido (GUM por las siglas en inglés de general unrestricted model) y se somete a diferentes pruebas de diagnóstico. Esta es una etapa relevante ya que en el procedimiento subsecuente de búsqueda de un modelo más parsimonioso se aplican pruebas t y F para verificar la significancia estadística de las variables, las cuales están basadas en ciertos supuestos de los errores del modelo estimado. En una segunda etapa se intenta simplificar el GUM a lo largo de múltiples pautas de búsqueda, mientras se asegura que las pruebas de diagnóstico de los diferentes modelos no son rechazadas, y a la vez que todas las variables sean individualmente significativas dada una significación especificada. En caso de existir varios modelos que cumplan con las pruebas de diagnóstico y la significación estadística de las variables, entonces el modelo final es elegido empleando algún criterio de información (Akaike, Schwarz o Hannan-Quinn), o bien, eligiendo el modelo con menor número de parámetros.

En la aplicación de Autometrics, el econometrista o modelador debe decidir las pruebas de diagnóstico a las que será sometido el modelo, así como el nivel de significancia para dichas pruebas y para las variables individuales. En este artículo el modelo es sometido a las siguientes pruebas de diagnóstico y especificación: la prueba LM de (Breusch-Godfrey 1978) de correlación serial, la prueba de normalidad de (Doornik y Hansen 1994) que emplea una pequeña corrección muestral a la prueba de (Jarque y Bera 1987), la prueba de (White 1980) de heteroscedasticidad, la prueba de heteroscedasticidad condicional o errores ARCH de (Engle 1982), la prueba RESET de no linealidad (Ramsey, 1969) y la prueba de (Chow 1960) de cambio estructural. Para todas las pruebas se elige el nivel de significancia de 5 por ciento.

Por último, se analiza la estabilidad o constancia de parámetros del modelo uniecuacional de la demanda por dinero resultante de la reducción de lo General a lo Específico vía Autometrics. Esto es, dejando fijos los parámetros de la relación de largo plazo de la demanda por dinero en su esti mación de la muestra completa, se examina la estabilidad de la dinámica de corto plazo. Para ello se usan pruebas formales de cambio estructural para fechas predeterminadas (pruebas de Chow y Chow de pronóstico), así como un análisis gráfico de estadísticos de prueba y parámetros estimados recursivamente del modelo uniecuacional.

3. Evidencia empírica

En esta subsección se presentan los resultados de la estimación de la demanda por dinero en México, en función de los principales determinantes que señala la teoría económica. Como un primer paso en el análisis, se realiza pruebas de raíz unitaria de las variables para determinar su orden de integración. Para esto se aplica secuencialmente la prueba Dickey-Fuller aumentada (DFA) que tiene como hipótesis nula la de una raíz unitaria. Dada la frecuencia trimestral de los datos y siguiendo a Rodrigues (2000), las pruebas se efectúan incluyendo tres rezagos en la parte aumentada de la regresión auxiliar de prueba. Rodrigues (2000) analiza que cuando se usa series de tiempo estacionales pueden existir raíces unitarias en frecuencias distintas de la 0 (largo plazo) que complican la aplicación de la prueba DFA. Así, Rodrigues demuestra que si s es el número de estaciones-temporadas, entonces para aplicar la prueba DFA la regresión auxiliar debe ser aumentada con al menos s - 1 rezagos de la variable dependiente para considerar la posible presencia de raíces estacionales, de lo contrario se puede llegar a una inferencia incorrecta debido al uso inapropiado de la distribución límite del estadístico Dickey-Fuller.16 La prueba DFA es aplicada en el contexto de la metodología propuesta por Pantula (1989), para determinar el número de raíces unitarias presentes en cada serie. Ésta consiste de un procedimiento secuencial asintóticamente congruente para probar la hipótesis nula de H r: exactamente r raíces unitarias, contra la opción de H r - 1: exactamente (r - 1) raíces unitarias, con r = n, d + 1, d, en que n( ≥ d) es un número máximo de raíces unitarias que se supone que está presente en los datos, y d es el verdadero número de raíces unitarias en los datos. Pantula (1989) sugiere que la hipótesis debe ser probada de manera secuencial en el orden Hn, Hn - 1,... Hd.17

Aquí suponemos que el máximo número posible de raíces unitarias presentes en los datos es de dos. Basados en los resultados de (Pantula 1989), las hipótesis deben ser probadas secuencialmente en el orden H 2 y H 1 . El componente determinista se modifica según sea el número de raíces que están siendo probadas. Los resultados resumidos en el Cuadro 1 muestran que no es posible rechazar la hipótesis nula de una raíz unitaria; esto es, para la muestra completa las variables parecen ser integradas de orden uno, I(1).18

a Incluye constante.

b Incluye constante y tendencia.

c Valores críticos presentadas por EViews 7 de acuerdo con MacKinnon (1996).

***, ** y * significa rechazo de la hipótesis nula al 1, 5 y 10%, respectivamente.

Cuadro 1 Orden de integración de acuerdo con la prueba DFA

Para realizar la prueba de cointegración se especifica un var subyacente que incluye dos rezagos, elegidos por los criterios de información de Schwarz y Hannan-Quinn, con base en las recomendaciones de Paulsen (1984), quien muestra que asintóticamente estos criterios eligen de manera adecuada el número de rezagos en modelos autorregresivos multivariados. En las estimaciones se incluyen dos variable dicotómicas relacionadas a hechos exógenos a las variables fundamentales de la demanda por dinero, pero que tuvieron un efecto en éstas: d1991T4 = 1, a partir del cuarto trimestre de 1991, 0 en otro caso, y d1988T2 = 1, en el trimestre de abril a junio de 1988, 0 en otro caso. La primera está relacionada con un cambio regulatorio que se tradujo en un incremento en las cuentas de cheques (componente de M1) de más de 151.7%.19 Por su parte, d1988T2 controla por el efecto del Pacto de Solidaridad Económica, que se vio reflejado en una reducción en la inflación mensual de 15% en enero a menos de 2% hacia junio de 1988, y una reducción de 125 puntos porcentuales entre enero y junio en la tasa de interés de los CETES a 91 días. Además, según (Johansen 1995), en el VAR se incluyen tres variables ficticias (dummies) centradas (DS2, DS3 y DS4) para controlar por el factor estacional.20

El Cuadro 2 presenta los resultados de la prueba de cointegración, en el que se especifica como componente determinista una constante no restringida dentro del vector de cointegración. Esta especificación considera que no hay tendencias lineales en el VAR en diferencias, ecuación (7), pero sí en las variables en niveles. En las columnas cuatro y cinco se registran el valor p asintótico y el obtenido vía remuestreo.21 En la sexta columna se muestra el estadístico de la traza, con una corrección para muestras pequeñas sugerida por Reimers (1992), y su correspondiente valorp se presenta en la última columna. Como se observa en los diferentes resultados, se concluye que existe sólo un vector cointegrador entre las variables del sistema.

a Valores p presentados por E Views 7 de acuerdo con MacKinnon, Haug y Michelis (1999).

b El remuestreo se ejecuta en el software SVAR, utiliza 5 mil repeticiones usando 96 realizaciones por repetición.

c Valores p presentados por PcGive de acuerdo con Doornik (1998).

Cuadro 2 Prueba de cointegración para ((m1 - p)t, yt, it)

Complementario a la evidencia presentada en el Cuadro 1, se muestra los resultados de probar, dentro del marco del var cointegrado, la hipótesis nula de estacionariedad de las variables. Con base en Juselius (2006), probamos si las variables incluidas en el var son estacionarias de manera individual. Considérese el var que incluye a los saldos reales, la variable de escala y la de costo de oportunidad, tal que X t = [(m1 - p)t, yt, it], y sea b el vector cointegrador. Entonces, podemos probar la hipótesis nula de estacionariedad de las variables de manera individual. Así, por ejemplo, la prueba de que los saldos reales son estacionarios, H 0:(m1 - p)t ~ I(0), es planteada restringiendo al vector b' [1, 0, 0] y se prueba si el vector b'X t es estacionario.22 Estos resultados se presentan en la parte superior del Cuadro 3 y muestran que cada una de las tres variables rechaza la hipótesis nula de estacionariedad.

a Valores p presentados por E Views de acuerdo con MacKinnon, Haug y Michelis (1999).

Cuadro 3 Pruebas de hipótesis

Por otro lado, la segunda parte del Cuadro 3 resume los resultados de las pruebas de exogeneidad débil, de los que se infiere que la única variable que rechaza la hipótesis nula de exogeneidad débil son los saldos monetarios reales. La tercera parte del cuadro presenta los resultados que prueban que los datos apoyan la hipótesis de una elasticidad unitaria de la variable de escala respecto a la demanda por saldos reales.

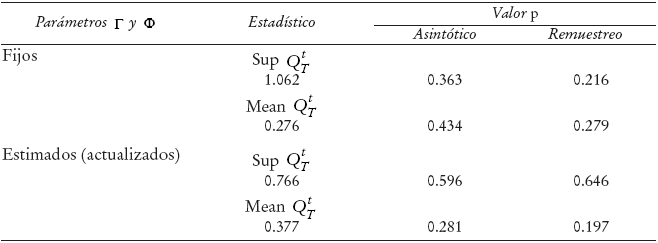

Una vez probada la existencia de una relación de cointegración entre las variables, se verifica si esta relación es estable a lo largo de la muestra considerada aplicando la prueba de Nyblom de parámetros constantes en el vector cointegrador. Los resultados se presentan en el Cuadro 4. Como se observa, independientemente del estadístico empleado y de si los parámetros Γ y Φ se estiman recursivamente o se dejan fijos en su estimación de la muestra completa, la conclusión de no rechazar la hipótesis de constancia en los parámetros de la relación de largo plazo no se altera.

a Submuestra base en las estimaciones recursivas 1986:1-1990:2. Todos los cálculos fueron realizados en el software SVAR.

Cuadro 4 Prueba Nyblom para la constancia de βa

De acuerdo con los resultados del Cuadro 2, la demanda por dinero de largo plazo estimada está dada por la siguiente ecuación (errores estándar entre paréntesis):

(8)

(8)

en la que ec t son los residuales del modelo estimado. Los valores estimados de la elasticidad ingreso y semielasticidad de la tasa de interés son muy parecidos a lo encontrado por otros estudios de la demanda por M1 para México, aunque un poco mayores (en valor absoluto), en particular la semielasticidad con respecto al costo de oportunidad de M1.23

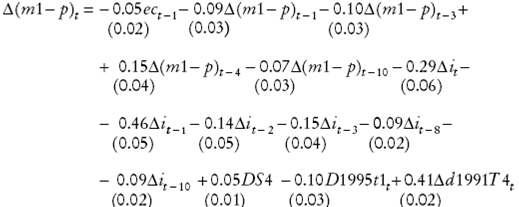

Dados los resultados de exogeneidad débil, es posible concentrar el análisis en el modelo de corrección de error de los saldos monetarios reales, para determinar la dinámica de corto plazo. Este modelo incluye las desviaciones del equilibrio de la demanda por saldos reales en (8), ect, y resulta de aplicar la metodología de lo general a lo específico (utilizando Autometrics). 24

(9)

(9)

Estimación por MCO, 1989:2-2010:2 (T = 85),

Los errores estándar se encuentran entre paréntesis debajo del valor del coeficiente

estimado.

Además, son aplicadas pruebas de estabilidad para los parámetros del modelo estimado. La prueba de Quandt-Andrews de cambio estructural en fecha desconocida, MaxF LR (trimming = 020), indica que no se rechaza la hipótesis nula de ausencia de cambios en los parámetros estimados.25 Aplicamos la prueba de Chow, F Chow, y Chow de pronóstico, F Chow _ For, para el primer trimestre de 2001, fecha en que algún cambio en la demanda por dinero de corto plazo podría estar relacionado con los cambios que experimentó la política monetaria en México con la puesta en práctica del esquema de objetivos de inflación, y encontramos que no se puede rechazar la hipótesis de estabilidad. Adicional a estas pruebas de cambio estructural en la ecuación estimada, las partes D-H de la Gráfica 3 ilustran los resultados del análisis recursivo tradicional en este tipo de modelos de demanda por dinero.26 En ningún caso parece revelarse pruebas en contra de la hipótesis de parámetros constantes.

Para complementar este análisis, la Gráfica 4 presenta las estimaciones recursivas de los parámetros de la ecuación (9). Primeramente, nótese que a lo largo del periodo analizado todos los parámetros estimados son significativamente distintos de 0 (omitiendo los primeros valores de la estimación recursiva que debido a los pocos grados de libertad siempre muestra estimadores con mayor varianza), además de que en general no muestran ningún cambio abrupto en la muestra considerada.

En resumen, de acuerdo con la evidencia presentada, la demanda por dinero estimada para México, resumida por las ecuaciones (8) y (9), parece haber permanecido estable durante el periodo 1986:1-2010:2. Aunque otros estudios para el caso de México (así como de otros países), muestran que la demanda de dinero tiende a ser muy estable, consideramos que nuestros resultados no dejan de ser sorprendentes. A saber, durante dicho periodo la economía atravesó por cambios de política económica (entre otros, mucho mayor disciplina fiscal, renegociación de la deuda externa, pacto de solidaridad, apertura comercial, libre flotación del tipo de cambio, autonomía del banco central y política monetaria basada en el esquema de objetivos de inflación), además de una crisis financiera interna (1995) y otra crisis financiera global (2008).

III. APLICACIONES DE LA DEMANDA POR DINERO

1. Demanda por dinero, inflación y señoreaje

En esta sección utilizaremos la demanda de dinero estimada para analizar el equilibrio inflacionario en el cual está operando la economía, de acuerdo con un modelo en el que el señoreaje se utiliza para financiar el déficit fiscal. Este tipo de modelos (teorías "fiscales" de la inflación) provino de fines de los años ochenta y principios de los noventa, cuando varias economías se encontraban operando en un equilibrio inflacionario aumentado a raíz de la utilización del señoreaje para financiar las cuentas fiscales. Los programas de estabilización macroeconómicos diseñados en ese entonces estaban dirigidos a reducir la inflación, primeramente por medio de un esfuerzo de consolidación fiscal (esto es, para corregir el problema de origen), pero apoyados en el establecimiento de un ancla nominal (tipo de cambio) en la economía con el propósito de conducir a ésta a un equilibrio inflacionario reducido.

Claramente, la economía de México desde hace varios años ya no opera en una situación en la que el señoreaje se utilice para financiar a las cuentas públicas, esto es, en la que esté presente una situación de dominancia fiscal. No obstante, siendo que nuestros resultados muestran el importante grado de estabilidad de la demanda de dinero a lo largo de por lo menos los pasados dos decenios y medio, por lo que es posible utilizar este tipo de modelos en la actualidad para ver qué nos dicen de la determinación la inflación que prevalecen actualmente. En este sentido, esperaríamos que la inflación que puede ser explicada por estos modelos sea muy reducida, congruente con la no existencia de dominancia fiscal. Sin embargo, debe destacarse que al ya no contar las finanzas públicas con financiación inflacionaria, este tipo de "teorías fiscales" para la determinación de la inflación han perdido relevancia.27

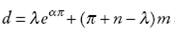

a) Marco teórico. El señoreaje es el poder adquisitivo que puede ejercerse de una expansión de la base monetaria, y se define como el flujo de base en un determinado periodo, deflacionado por el nivel general de precios para aproximar su valor en términos reales. Puede demostrarse que el señoreaje se divide en dos componentes: i) el incremento en las tenencias de saldos monetarios reales, dictadas por la demanda de dinero, y ii) los recursos provenientes del llamado impuesto inflacionario, el cual se calcula como el producto de la tasa del impuesto -ya sea la tasa de inflación o de expansión monetaria- y la base del impuesto -los saldos monetarios reales - . Entonces, el señoreaje se expresa como:

(10)

(10)

en el que el punto indica la derivada respecto al tiempo, P es el nivel general de precios, π = P/P denota la tasa de crecimiento de los precios, M el flujo de la base monetaria y (M /P ) la variación de los saldos reales.28

Con base en la bibliografía del tema (véase Bruno, 1989; Bruno y Fischer, 1990, y Romer, 2006, entre otros), consideramos la economía en el estado estacionario. Así, suponemos que la demanda por saldos reales permanece constante, (M /P ) = 0, por lo que al señoreaje corresponde solamente a los ingresos por concepto del impuesto inflacionario, π(M /P ).29 Reescribiendo el señoreaje como proporción del PIB, d = (M/PY ), y definiendo m = (N/PY) y n = Y/Y , tenemos:30

(11)

(11)

Para establecer la cantidad de dinero que los agentes económicos están dispuestos a mantener en el estado estacionario, es necesario especificar la demanda por dinero. Basados en la bibliografía de maximización del señoreaje y equilibrios inflacionarios duales, y por motivos de claridad en la exposición y simplicidad, suponemos una demanda por dinero tipo Cagan (1956) con elasticidad ingreso unitaria. Así, la demanda por dinero en términos del producto puede escribirse como función de la inflación esperada, m(πe), que suponemos adopta la siguiente forma:

(12)

(12)

en la que α es la semielasticidad de la demanda de dinero respecto a la tasa de inflación esperada, y se supone que en el estado estacionario las expectativas de inflación son iguales a su valor realizado: π = πe.

Una manera de observar los equilibrios inflacionarios duales es sustituir la ecuación de demanda por dinero (12) en la ecuación de señoreaje (11), fijando por sencillez n = 0 ,

(13)

(13)

Se observa que un incremento en la inflación aumenta el señoreaje al incrementar- la tasa a la cual la tenencia de dinero real es gravado, pero lo disminuye al reducir "la base del impuesto", es decir, al disminuir la demanda por saldos monetarios reales. En efecto,

(14)

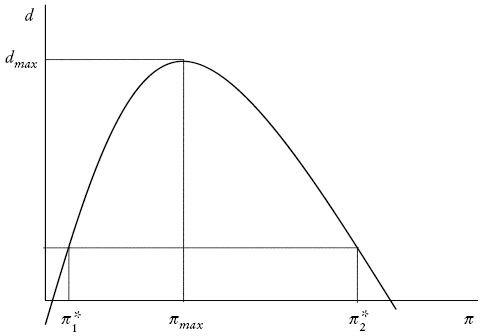

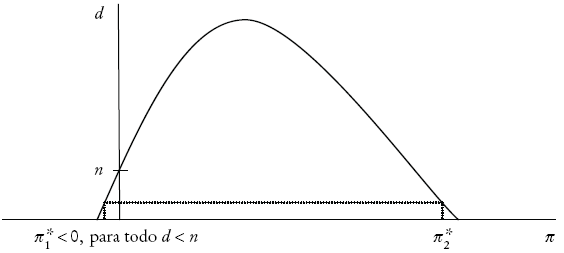

(14)en que mπ(π) denota la derivada de la demanda por dinero respecto a la inflación. En la ecuación (14) el primer término es positivo, m(π) < 0, y el segundo negativo, puesto que mπ(π) < 0. Como la demanda por dinero es estrictamente positiva, entonces para una inflación lo suficientemente baja (π < 1/α), el señoreaje es creciente con la inflación, ∂d/∂π > 0. Sin embargo, conforme π se torna grande, finalmente el segundo término dominará en (14), tal que ∂d/∂π < 0. Esto es, cuando la "tasa impositiva" se incrementa, (π > 1/α), los aumentos adicionales de la "tasa" reducen los ingresos, es decir, hay tal caída en la demanda por dinero que el señoreaje se reduce. Así es como a partir de esta relación se obtiene una especie de "curva de Laffer" entre inflación y señoreaje (véase la Gráfica 5).31

La Gráfica 5 muestra que existe una tasa de inflación, nmax = que genera el máximo señoreaje posible, dmax , es decir, el máximo ingreso por concepto del impuesto inflacionario.32 Además, existen dos posibles tasas de inflación que generan el mismo señoreaje para niveles inferiores a d max: una de baja inflación, n*, y otra de alta inflación, n*.

En síntesis, según el tamaño del señoreaje, pueden existir cero, uno o dos equilibrios. La existencia de dos equilibrios, en el caso en que 0 < d < dmax, sugiere que una economía puede encontrarse con una inflación mucho mayor que la necesaria por largos periodos, esto es, en un equilibrio de inflación alta como el ilustrado por

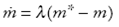

En general, el equilibrio inflacionario en el que una economía se sitúe dependerá de las propiedades de estabilidad de dicho equilibrio. El análisis de la estabilidad de los equilibrios inflacionarios se basa en Bruno y Fisher (1990), quienes consideran dos fuentes de comportamiento dinámico: el ajuste gradual de los saldos monetarios reales hacia el monto deseado, y el ajuste gradual de la inflación esperada. En este trabajo se analiza el primer caso, y se observa la consecuencia en la estabilidad de los equilibrios inflacionarios duales. Además, como menciona Romer (2006), y es mostrado en Bruno y Fischer (1990), las consecuencias de ambos casos para la dinámica de la inflación son muy similares. Entonces, al igual que Bruno y Fischer (1990), suponemos que los saldos reales se ajustan de acuerdo con

(15)

(15)

en que m* son los saldos reales deseados en términos del producto de acuerdo con la demanda por dinero en (12). Considerando el señoreaje en términos del producto, d = m + (π + n)m, obtenemos la siguiente expresión para la variación de los saldos reales34

(16)

(16)

Combinando las ecuaciones (15) y (16), y suponiendo expectativas racionales π = πe, obtenemos35

(17)

(17)

La relación implicada por (17) entre la tasa de inflación y los saldos reales, en la vecindad de los estados estacionarios, está dada por

(18)

(18)

(Bruno y Fisher 1990) demuestran que la estabilidad de los equilibrios depende del signo de (1 -αλ): i) si αλ > 1, el equilibrio de baja inflación es estable, mientras que el equilibro de alta inflación es inestable; ii) si αλ > 1, el equilibrio de baja inflación es inestable, mientras que el de alta inflación es estable. Por ejemplo, dado el valor que estimamos para en este trabajo [

Cuando el equilibrio de baja inflación es estable y el de alta inestable, entonces la economía tenderá hacia el equilibrio de baja inflación. Claramente, si se tiene la situación inversa, en la que el equilibrio de baja inflación es inestable y el de alta estable, entonces la dinámica de la economía tiende a llevarla hacia un equilibrio ineficiente de alta inflación.

b) Evidencia empírica. La bibliografía del señoreaje postula la existencia de una tasa de inflación que maximiza el ingreso por este concepto, y de dos tasas de inflación que son capaces de generar el mismo monto de recursos. Una conclusión que resultó de esta bibliografía fue que las economías con inflación alta y prolongada, podrían estar entrampadas en el equilibrio de alta inflación que postula este modelo. En la medida en que la inflación es distorsionante, el señoreaje que se genera con una inflación alta es ineficiente, en el sentido que puede ser obtenido con una tasa de inflación más baja. Así las cosas, la posibilidad de que una economía quedara atrapada en un equilibrio de alta inflación motivó a los economistas a pensar en mecanismos que permitieran coordinar las expectativas de inflación. Por ello, los programas de estabilización de los años ochenta para economías con inflación crónica, en los que además del ajuste fiscal necesario se incluía una amplia coordinación de precios y salarios, se racionalizaron como un mecanismo para romper la trampa del equilibrio con inflación alta y transitar a un equilibrio de baja inflación.36

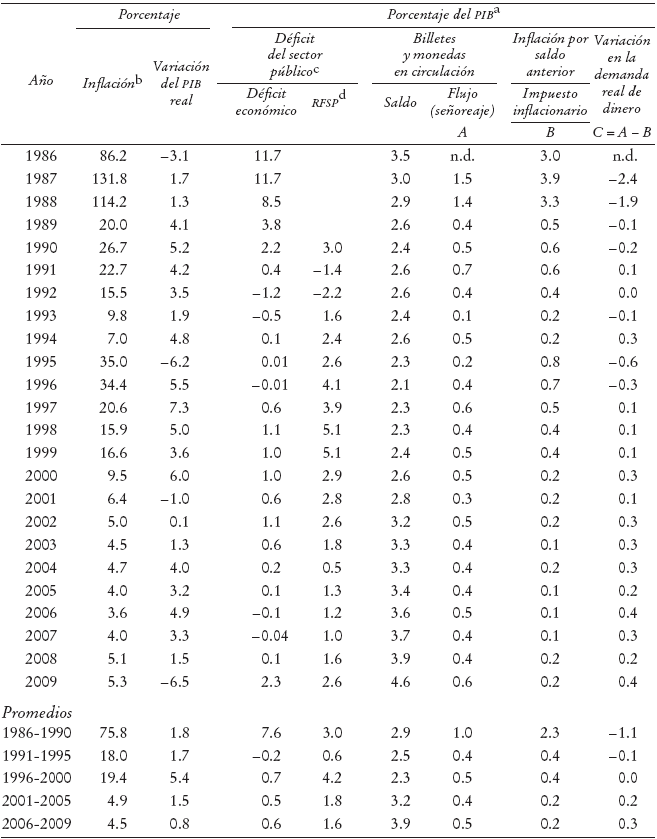

Antes de presentar los resultados de la inflación que maximiza el señoreaje, los equilibrios inflacionarios duales, y su estabilidad, conviene iniciar con algunas consideraciones acerca del señoreaje en México. En primer lugar, tanto la situación fiscal como el ambiente inflacionario son completamente distintos en el pasado decenio de lo que lo fueron en los años ochenta e, incluso, en una parte importante de los noventa. En las columnas 4 y 5 del Cuadro 5 se observa claramente la disminución del déicit del sector público a lo largo de los decenios recientes. El déicit del sector público promedió 7.6 puntos porcentuales del PIB en el segundo lustro de los años ochenta. Considerando tanto al déicit como a los requerimientos inancieros del sector público (rfsp), es posible observar una tendencia a la baja desde principios de los años noventa: su proporción promedio en el PIB entre 2001 y 2009 claramente contrasta con el déficit mostrado a fines de los ochenta.37 En lo referente al ambiente inflacionario, salvo por la crisis cambiaria y financiera a fines de 1994 y a lo largo de 1995, la inflación ha mostrado una evidente trayectoria descendente alcanzando un promedio de 4.7% entre 2001 y 2009.

a Cálculos con base en el promedio anual.

b Inflación anual medida de diciembre a diciembre.

c Requerimientos financieros del sector público con ingresos extraordinarios, fuente SHCP.

d El signo (+) significa déficit y el (-) superávit.

Cuadro 5 Inflación, crecimiento, déficit público e importancia relativa de la emisión monetaria (1986-2009)

En segundo lugar, y central en todo esto, el marco legal del Banco de México vigente desde abril de 1994 lo imposibilita a financiar al gobierno federal. En efecto, a partir del establecimiento constitucional de la autonomía del instituto central, se prohíbe la financiación inflacionaria de las cuentas fiscales. No obstante, la legislación instruye que el remanente de operación del instituto central le sea trasladado al gobierno federal, una vez realizados los pagos de pasivos.38

A pesar de que en México ya no hay financiación monetaria del déficit iscal, la misma expansión de la base monetaria representa un recurso para el emisor monetario. En la columna 7 del Cuadro 5 se muestra una estimación del señoreaje (flujo de la emisión monetaria) en México, y en las últimas dos columnas se muestra una estimación de su descomposición entre impuesto inflacionario y variación en la demanda por saldos reales; véase ecuación (10).

El uso activo del señoreaje para la financiación de las cuentas públicas está característicamente asociado a situaciones de desequilibrio macroeconómico con alta inflación y altos costos de financiación a tasas de mercado, lo que da lugar a una situación de dominación iscal. En el caso de México, como se muestra en el Cuadro 5, durante el periodo 1986-1990 el flujo de billetes y monedas en circulación representó en promedio 1.0% del PIB. Por otra parte, el incremento de los billetes y monedas en circulación ha representado menos de un punto porcentual del PIB desde los años noventa y promedió 0.4% del PIB en el periodo 2001-2009.

Una cuestión que hay que recalcar es el cambio en la composición del señoreaje en el periodo analizado en el cuadro. Como sucede en periodos de alta inflación, el señoreaje correspondió principalmente al impuesto inflacionario, ya que la demanda real de dinero (residuo entre señoreaje y el impuesto inflacionario) se redujo. Esto puede apreciarse en la Gráfica 6, que muestra cómo la economía mexicana transitó a un ambiente de baja inflación, en la que las variaciones de la demanda por dinero se tornaron mayores en la composición del señoreaje; dada la menor inflación, el ingreso por concepto del impuesto inflacionario se ha venido reduciendo, y a partir de 2000 prácticamente ha fluctuado alrededor de 0.2% del PIB. Además, la variación de la demanda por saldos reales (ajustada por el crecimiento real del PIB) se ha convertido en el principal componente del señoreaje desde 2002. De hecho, entre 2001 y 2009, aproximadamente 60% del flujo de billetes y monedas (señoreaje) se debe a la variación de la demanda real de dinero.

i) Inflación que maximiza el señoreaje. En la bibliografía existen algunos trabajos que han investigado empíricamente la relación entre inflación y señoreaje, tipo "curva de Laffer", para diversos países. Romer (2006) analiza cómo las estimaciones de Cagan (1956) sugieren que α está entre 1/2 y 1/3, lo cual implica un máximo de la "curva de Laffer" para el señoreaje con una π max entre 200 y 300% al año.39 Evidencia para México puede encontrarse en Easterly, Mauro y Schmidt-Hebbel (1995), Bali y Thurston (2000), y Turner y Benavides (2001). En general, estos trabajos parten de la estimación de una demanda por dinero en forma semilogarítmica tipo Cagan (como la ecuación 12) para estimar el parámetro de interés , con el cual es posible calcular la inflación que maximiza el señoreaje y, en general, suponen n = 0, de manera que π max = 1/α.40 En la parte superior del Cuadro 6 se resume los principales resultados encontrados para el caso de México por dichos estudios. Para complementar esta evidencia, utilizando los resultados de otros estudios cuyo objetivo principal es estimar una demanda por dinero para México, procedemos a calcular la inflación que maximiza el señoreaje, π max, utilizando la estimación de la elasticidad o semielasticidad respecto al costo de oportunidad de esos trabajos. Estos cálculos se presentan en la segunda parte del Cuadro 6.41

a i: datos anuales; ii: datos trimestrales; iii: datos mensuales.

b En todos los casos con fines de comparación se supone n = 0.

c Toman como medida de costo de oportunidad [π/(π + 1)], de tal manera π max = 1/(α - 1).

d En estos casos la inflación se mide como la diferencia logarítmica de los precios, por lo que es nece sario realizar una transformación para obtener una medida de inflación de la forma [(Pt - Pt-1)/Pt-1 ]. Así, tenemos que nmax= e(1/α) - 1.

e Cálculos propios del nivel que maximiza el señoreaje π max , con base en las estimaciones de la demanda por dinero de los estudios mencionados.

f La tasa es anualizada de acuerdo con la frecuencia de los datos que emplea el estudio.

g En estos casos se utiliza la tasa de interés como costo de oportunidad, por lo que la inflación que maximiza el señoreaje se calcula directamente como π max = 1/α.

Cuadro 6 Inflación que maximiza el señoreaje (πmax)

Como se observa, estos análisis se diferencian por el periodo en estudio, el agregado monetario que consideran y la medida de costo de oportunidad empleada. La mayoría utiliza en sus estimaciones a la inflación como medida del costo de oportunidad; sin embargo, otros estudios consideran en sus estimaciones a la tasa nominal de interés, suponiendo implícitamente que la tasa real de interés es 0.42 Por su parte, los resultados de (Ramos-Francia 1993b) y (Cuthbertson y Galindo 1999) son muy semejantes, a pesar de que toman medidas diferentes para el costo de oportunidad. En ambos casos, se obtiene una π max de alrededor de 80%. Estos resultados son muy cercanos a los obtenidos por (Garcés 2003) en su estimación de la demanda por M1, cuyo conjunto de información incorpora hasta el año 2000. Sin embargo, cuando se considera la demanda por billetes y monedas estimada por Garcés, se obtiene que la inflación que maximiza el señoreaje es de aproximadamente 210%, superior al 147% obtenido en Khamis y Leone (2001).

En síntesis, con excepción de los resultados de Easterly et al (1995), la diferencia, en términos generales, entre los resultados de los estudios resulta del agregado monetario utilizado. Así, los trabajos que emplean a M 1 implican una π max entre 64 y 83%, mientras que los que usan billetes y monedas sitúan a π max entre 147 y 271 por ciento.

De acuerdo con los resultados obtenidos de la estimación de la demanda por dinero, y como se muestra en la parte C del Cuadro 3, no es posible re chazar la hipótesis de elasticidad del ingreso unitaria. La reestimación de la demanda por dinero que resulta de imponer la restricción de elasticidad del ingreso unitaria está dada por la ecuación (error estándar entre paréntesis):

(19)

(19)

Así, de acuerdo con esta ecuación, en este apartado calculamos la inflación que maximiza el señoreaje para México. Para calcular la inflación que maximiza el señoreaje sólo se necesita el valor estimado de

a Los cálculos pueden no coincidir debido al redondeo.

Cuadro 7 Tasa de inflación que maximiza el señoreajea

Los resultados indican que la inflación que maximiza el señoreaje en México se encuentra entre 36 y 56%, aproximadamente, y su estimación puntual es de alrededor de 46%; los resultados de n max son relativamente poco afectados por el valor supuesto de la tasa de crecimiento del producto. Esta evidencia difiere en alguna medida con lo encontrado en los trabajos anteriores para México (aunque en estos trabajos no se muestra los intervalos de confianza para π max).

ii) Cálculo de los equilibrios inflacionarios y su estabilidad. Como se dijo líneas arriba, para cualquier señoreaje,

La ecuación relevante para calcular los equilibrios inflacionarios duales se deriva al

sustituir la ecuación (12) en (11), esto es

d = (π + n) e-aπ.

44 Entonces, para encontrar el

equilibrio inflacionario dual es necesario suponer cierto señoreaje,

En el caso de la economía mexicana, como se observa en la parte inferior del Cuadro 5, los únicos años en que el impuesto inflacionario es superior al crecimiento del producto es en el periodo 1986-1990 (el crecimiento prome dio del producto fue de 1.8% contra 2.3% de impuesto inflacionario). Así, dados los valores del impuesto inflacionario relativos a la tasa de crecimiento económico presentados en los años recientes en México, el cálculo del equilibrio de inflación baja resultará negativo. Nuevamente, este resultado no debe sorprender ante el hecho de que en México no hay financiación inflacionaria de las cuentas fiscales. Los cálculos de este ejercicio, en los que suponemos que el señoreaje es igual al impuesto inflacionario, suponiendo que las variaciones de la demanda por dinero son nulas en el estado estacionario, se muestran en el Cuadro 8. La columna 2 registra los valores promedio del impuesto inflacionario (

Por último, evaluamos la estabilidad de los equilibrios inflacionarios desde la perspectiva del ajuste gradual de los saldos reales. Este enfoque supone que los saldos reales se ajustan en forma rezagada hacia un nivel deseado de largo plazo. Esto es precisamente lo que perciben los modelos de corrección de error (MCE), por lo que la ecuación (9) puede considerarse como aproximación de la ecuación (15). Así, omitiendo la dinámica de corto plazo por sencillez, podemos reescribir la ecuación (9) como:

(9')

(9')

El término (1-50yt - 1 - 1.67it - 1 - 0.96) es la demanda por dinero deseada, mientras que (m - p) t _ 1

son los saldos reales efectivamente obtenidos. En esta ecuación (9') se observa directamente que el parámetro de velocidad de ajuste del MCE estimado (con signo positivo) es el parámetro λ, del cual depende la estabilidad de la ecuación (18). Así, tenemos que

2. Demanda por dinero, la brecha del dinero y la inflación 46

Para la toma de decisiones de política monetaria es fundamental efectuar un análisis sistemático de un extenso conjunto de indicadores que proporcionen información de la futura trayectoria de la inflación. Una de las razones fundamentales para el estudio de la demanda por dinero es que permite verificar empíricamente la existencia de una relación de largo plazo entre dinero, precios y las principales variables que determinan la cantidad demandada de dinero. Como se analizó líneas arriba, la existencia de una demanda por dinero estable es un requisito para el uso de los agregados monetarios como indicadores adelantados del comportamiento de los precios en la economía. La sección ii de este estudio muestra que la demanda por dinero ha permanecido estable a lo largo del periodo en análisis, por lo que en esta sección nos disponemos a explorar si la demanda por dinero estimada es de utilidad para analizar y/o predecir los precios e inflación para la economía mexicana.

En particular, nos enfocamos en un par de indicadores construidos con base en los parámetros estimados de la demanda por dinero, y que algunos estudios empíricos internacionales recientes han mostrado que pueden ser de utilidad para predecir la inflación. Primero, se presentan los resultados de usar el indicador denominado

a) Indicador

(20)

(20)

en la que m t

es M1,

De acuerdo con los hallazgos en Reynard (2007), cuando el agregado monetario se ajusta por la velocidad de equilibrio (o sea, por cambios de baja frecuencia en el costo de oportunidad de mantener dinero) y por el producto potencial, como en la ecuación (20), existe una relación uno a uno entre las tasas promedio del crecimiento del dinero y la inflación, es decir, entre

Consideremos ahora la diferencia entre

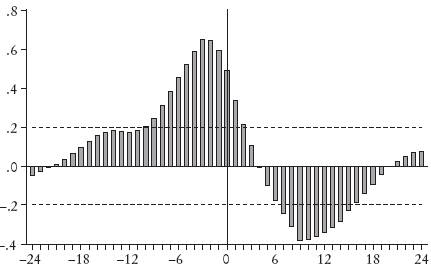

La Gráfica 8 muestra el indicador

Como se aprecia, para el primer episodio se observa un gran incremento contemporáneo en precios, que cierra la brecha entre ambas variables, para posteriormente experimentar una reducción en su tasa de crecimiento. Para el segundo episodio (1991:4-1995:1) ambas variables siguieron una tendencia similar, hasta que repentinamente los precios "brincan" por encima del indicador monetario, para permanecer así por más de 10 años, hasta 2005:4.51 A partir de 2006 la economía mexicana parecería, según este enfoque, mostrar un modesto exceso de liquidez. Sin embargo, debe destacarse que la metodología utilizada puede ser apropiada para detectar presiones inflacionarias de baja frecuencia o, inclusive, a lo largo de un ciclo económico, pero ello no forzosamente implica su eficacia para hacer inferencias en el margen. Lo mismo puede decirse de los ejercicios presentados en la siguiente subsección. A manera de ejemplo, en la actualidad en la alta frecuencia, posiblemente sería necesario introducir el diferencial de tasas de interés en pesos y dólares en la demanda de dinero, sobre todo a la luz del entorno de liquidez mundial y los flujos de capital que se han dirigido a México.52 Ello explicaría una mayor demanda por dinero y no un "exceso de liquidez" que pudiera eventualmente presionar a los precios en la economía. Por supuesto, modelar con mayor precisión la demanda de dinero en el corto plazo no es el propósito de este estudio, aunque sería necesario hacerlo para que el análisis presentado en esta subsección fuera de mayor utilidad en la alta frecuencia.

Contrario a lo encontrado por (Reynard 2007), en general no se observa una brecha del producto positiva posterior al incremento monetario (véase la parte media de la Gráfica 8). Por otra parte, enfocándonos en los periodos en que

Finalmente, la parte inferior de la Gráfica 8 muestra que la relación entre la inflación y el indicador

b) Brecha del dinero. Recordemos que la ecuación de la demanda por dinero de largo plazo está dada por la siguiente ecuación:

en la que el término residual, ect, representa una medida de exceso de dinero en términos reales (brecha del dinero). La brecha del dinero mide las desviaciones entre la oferta monetaria observada y la demanda por dinero estimada con base en variables fundamentales (Siklos, 2010).53 Entonces, la brecha del dinero es la diferencia entre oferta y demanda de dinero de largo plazo

De hecho, en la sección ii se mostró que la variable ec t es estacionaria, por lo cual eventualmente el exceso de dinero regresará a su media de 0.

La Gráfica 9 muestra la trayectoria de la brecha del dinero (barras), mientras que en el Cuadro 10 se detallan los periodos en que la brecha del dinero (exceso de dinero) ha sido positiva o negativa. Nótese que en promedio cada 6.5 trimestres cruza su media de 0. A partir de la Gráfica 9 se puede explorar el posible vínculo entre la brecha del dinero y la inflación en México. La comparación se hace con la inflación anual debido a que es precisamente sobre ésta que el Banco de México tiene fijado su objetivo de inflación. Las áreas sombreadas muestran los periodos en que por más de tres trimestres consecutivos se obtuvieron brechas de dinero positivas. Como se observa, las tres áreas sombreadas con brechas de dinero positivas parecen tener una asociación contemporánea con incrementos de la inflación (sobre todo las primeras dos), mientras que las áreas de desinflación parecen estarlo con las brechas negativas.

Por último, en la Gráfica 10 se muestra las correlaciones cruzadas junto a las bandas de dos errores estándar (calculadas como

CONCLUSIONES

En este artículo se estima econométricamente una función de demanda por M1 para México, utilizando información trimestral entre 1986 y 2010. La evidencia encontrada en este trabajo sugiere que la relación tanto de corto como de largo plazo entre los saldos reales, el ingreso y la tasa de interés permaneció estable a lo largo de la muestra considerada. Este resultado es relevante al tomar en cuenta que el periodo en estudio abarca una etapa de la economía mexicana caracterizada por diversos cambios de política económica, además de atravesar por una crisis financieras interna y otra global.

Por otra parte, de acuerdo con los parámetros estimados de la demanda por dinero, se calcula la inflación que maximiza el señoreaje, así como los equilibrios inflacionarios duales y su estabilidad según una "teoría fiscal" de la inflación. Los resultados muestran que el señoreaje es maximizado con una tasa de inflación de 46%. Además, las pruebas muestran que para los valores estimados de los parámetros, y dado el señoreaje promedio en los años recientes en México, según este enfoque, se concluye que el equilibrio de baja inflación es estable.

El análisis de agregados monetarios, basado en la demanda por dinero estimada, parece indicar que el crecimiento monetario ha sido mayor a la in-ilación a partir de la introducción del esquema de objetivos de inflación. El resultado contrario se obtiene para submuestras que incluyen información de los años ochenta. En un primer término, esto podría parecer contraintuitivo. No obstante, no sorprende que en episodios inflacionarios la demanda por saldos reales caiga de manera importante, mientras que en episodios de inflación baja y estable la economía presente una remonetización mayor que la que incluso puede captar una demanda de dinero estimada como en este artículo. Por otra parte, parece difícil utilizar la relación entre precios y la medida de exceso de liquidez para inferir movimientos futuros en precios, debido a la reacción heterogénea de los precios al presentarse excesos de liquidez en la economía.

Por su parte, la medida que utilizamos de la "brecha del dinero" parecería haber tenido, en retrospectiva, y con una perspectiva de baja frecuencia, cierta capacidad para predecir futuros hechos inflacionarios. Sin embargo, este es sólo un elemento que contribuye a evaluar los determinantes de la inflación y, como ya se señaló, asimismo los resultados deben de interpretarse con cautela, sobre todo para hacer inferencias en la alta frecuencia.

Finalmente, en (Capistrán, Ibarra y Ramos-Francia 2011) se presenta resultados que muestran que en los episodios de los años ochenta y noventa las presiones sobre la inflación posiblemente tuvieron un origen monetario. Sin embargo, hoy día no parece haber evidencia de un posible exceso de liquidez en la economía.