nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G2.

Introducción

Las cajas de ahorros son fundaciones privadas de interés público que forman parte del sistema financiero español al tener como actividad principal la recepción de depósitos de terceros con el fin de prestarlos o colocarlos en inversiones financieras (Ballarín, 1991). La legislación vigente en materia de entidades de depósito (Ley 13/1985, de 25 de mayo, art.11)1 señala que estas entidades deberán destinar a reservas, o fondos de previsión no imputables a riegos específicos, como mínimo 50% de sus excedentes de libre disposición, lo que les permite aplicar recursos para incrementar sus reservas a efectos de reforzar su solvencia, así como para la satisfacción de distintas demandas sociales, tales como la protección del medio ambiente, las actividades culturales, la asistencia social y sanitaria, la conservación del patrimonio histórico-artístico y natural, la educación e investigación y, en general, los programas de integración de los colectivos desfavorecidos con mayores problemas, actividades todas ellas que desde un punto de vista genérico reciben la denominación de "obra social".2

Por consiguiente, considerando que las cajas de ahorros son entidades privadas de utilidad pública, la dotación de recursos económicos de manera voluntaria y periódica a su "obra social" comporta el fomento del desarrollo económico y progreso de sus comunidades de origen, a la vez que justifica su carencia de espíritu de lucro en el sentido de que de sus resultados no pueden derivarse beneficios particulares, lo que generalmente les permite conseguir puestos de liderazgo en las zonas geográficas donde se asientan (Cals, 2005). Por ello, mientras que la banca privada se encuentra regentada por los accionistas (shareholders), las cajas de ahorros están controladas por grupo de personas implicadas en su gestión (stakeholders) de acuerdo con la misión social que estatutariamente tienen encomendada (Marbella, 2005).

Considerando la importante contribución del sistema financiero a la economía de cualquier país, la preocupación por la medida del rendimiento de las entidades de depósito ha sido objeto de numerosos trabajos en los años recientes utilizando básicamente enfoques paramétricos y no paramétricos (Berg et al, 1993; Mester y Seiford, 1993; Färe y Primont, 1993; Ferrier et al, 1993; Favero y Papi, 1995; Hughes et al, 1996 y 1999; Mester, 1996; Molyneux et al, 1996; Van der Vennet, 1996; Yeh, 1996; Resti, 1997; Cortes y Snowden, 1999; Athanassopoulos y Giokas, 2000; Sathye, 2001; Goddard et al, 2001). El caso del sector financiero en España no ha sido una excepción ante la necesidad de conocer la evolución de su eficiencia frente al conjunto de cambios estructurales a los que ha estado sometido en los decenios recién pasados, como su adaptación a las directivas comunitarias, su homogeneización, la desregulación de tipos de interés, la eliminación de coeficientes legales de inversión y de trabas geográficas para la apertura de oficinas, etc. En concreto, en la bibliografía especializada pueden encontrarse trabajos referidos específicamente tanto a los bancos privados (Doménech, 1992; Pérez y Pastor, 1994; Grifell y Lovell, 1995; Maudos et al, 1995; Pastor, 1995; Maudos, 1996, 1997, y 2001; Maudos y Pastor, 1999, 2000 y 2003; Maudos et al, 2002; Maudos y Fernández de Guevara, 2008; Marín et al, 2008) como a las cajas de ahorros (Álvarez, 1994; Grifell y Lovell, 1996; Maudos, 1994; Pastor, 1995; Prior y Salas, 1994; Surroca, 2003; Marín et al, 2008), aunque respecto a estas últimas se observa una menor profusión del número de estudios realizados.

Una de las críticas más sólidas en cuanto al enfoque utilizado para medir el rendimiento del sector financiero ha sido su evaluación desde un punto de vista temporal estático, que no permite examinar el progreso o regreso técnico a lo largo del tiempo (Hunter y Timme, 1991). Para superar este tipo de problemas nuestro estudio, basado en Chaffai et al (2001), evalúa el comportamiento productivo del sector mediante el cálculo del índice de Malmquist (Caves et al, 1982), que permite conocer de manera simultánea el cambio técnico a lo largo del tiempo expresado por las variaciones de la frontera formada por las unidades eficientes, así como el cambio en eficiencia que determina la posición relativa de las unidades de decisión evaluadas, UDE (decision making units, DMU) respecto a la citada frontera.

Considerando que uno de los principales objetivos para las entidades financieras es la maximización del valor para los accionistas, se ha potenciado recientemente una línea de investigación que pretende analizar la relación de diversos indicadores de rendimiento con la creación de valor para el accionista (Fiordelisi y Molyneux, 2006; Guzmán y Reverte, 2008). Ahora bien, en el caso de las cajas de ahorros, el concepto de "creación de valor para el accionista" ha de entenderse de modo que permita incorporar su especificidad al menos en un doble sentido. En primer lugar, porque estas entidades no poseen accionistas como tales, y en segundo lugar, porque por su propia naturaleza y fines sociales pueden calificarse dentro de la economía social (Barea, 2008). Por ello, hemos definido un indicador denominado ratio de gasto social, calculado para cada caja de ahorros como el cociente entre el gasto anual destinado a su obra social y el resultado antes de impuestos, por medio del cual es posible aproximarnos a la medición de la contribución de estas entidades a la sociedad.

A partir de los datos obtenidos de la Confederación Española de Cajas de Ahorros (CECA) para el periodo 2003-2007, se consideró un modelo de eficiencia de intermediación según la técnica no paramétrica AED (Berger y Humphrey, 1997), para conocer la productividad alcanzada por estas entidades mediante el cálculo de los índices de productividad de Malmquist, contrastándose posteriormente la hipótesis de la existencia de una relación de causalidad entre los cambios en productividad y el ratio de gasto social, definido en los términos anteriormente expuestos.

El trabajo se organiza en tres secciones: la sección I describe la metodología empleada para el cálculo del índice de productividad de Malmquist, así como la población objeto de análisis y el modelo de eficiencia aplicado. La sección II recoge los resultados obtenidos del estudio empírico en cuanto a la evolución de la productividad y su descomposición en cambio técnico y cambio en eficiencia. La sección III analiza la relación de causalidad entre los cambios en productividad y la creación de valor social de las cajas de ahorros. Finalmente, se expone las principales conclusiones de la investigación.

I. Metodología, muestra y variables

1. Índice de productividad total de los factores de Malmquist (IPM)

La productividad de un factor (input) se define, en términos medios, como el cociente entre la cantidad de producto (output) obtenida y la de factor consumida, siendo posible determinar la productividad total de los factores a partir de una medida agregada de las cantidades empleadas de los diferentes insumos (Malmquist, 1953). En el presente artículo los cambios en productividad se determinan aplicando la aproximación no paramétrica desarrollada por Caves et al (1982),3 de manera que el índice de Malmquist (IPM) mide la productividad entre dos observaciones a lo largo del tiempo. Con la hipótesis de rendimientos constantes según orientación output, el citado índice presenta la siguiente formulación matemática (Färe et al, 1994):

(1)

(1)

La notación

El IPM expresado en (1) puede desglosarse en sus dos componentes de cambio tecnológico y cambio de eficiencia técnica en los términos siguientes:

(2)

(2)

En la expresión (2) el primer término se refiere al cambio en eficiencia técnica (catching up o acercamiento a la frontera tecnológica) y compara el cambio relativo entre ambos periodos. El segundo término describe el cambio tecnológico o variación de la frontera entre ambos periodos, que refleja el cambio técnico del sector. Ambas variables pueden ser superiores, inferiores o iguales a la unidad. Un valor superior a la unidad en cambio tecnológico evidencia progreso técnico, mientras que un valor inferior identifica recesión tecnológica. En el caso del cambio en eficiencia técnica un valor superior a la unidad indica una mayor proximidad a la frontera, mientras que valores por debajo de la unidad revelan un mayor distanciamiento (Thanassoulis, 2001).4

Según Färe et al (1994), las medidas de eficiencia requeridas para determinar el IPM expresado en (2) se calcularon aplicando la técnica no paramétrica del análisis envolvente de datos (AED).5 Suponiendo la existencia de n UDE que consumen m insumos para p producto, según la formulación del modelo DEA en orientación output,6 según la hipótesis de rendimientos a escala constantes, se puede expresar en los siguientes términos:

(3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

En la formulación presentada en (3)-(6) el vector Xji recoge la cantidad de insumo i utilizado por la UDE j, mientras que el vector Yjr representa la cantidad de producto r elaborado por la mencionada UDE j, y (xzi, yzr) son las cantidades consumidas y producidas respectivamente por la unidad evaluada z. La variable (λj) indica el peso de la UDE j en la construcción de la unidad virtual de referencia respecto a la evaluada UDE z, que puede ser obtenida por combinación lineal del resto de unidades de la muestra en estudio. Si dicha unidad virtual no puede ser conseguida, entonces la UDE z para la que se resuelva el problema se considerará eficiente.

2. Muestra y variables

A partir de los datos incluidos en la web de la Confederación Española de Cajas de Ahorros (CECA)7 se obtuvo información económica-financiera del censo de cajas de ahorros que operan en España para el periodo 2003-2007, según la enumeración que se presenta en el Cuadro 1.8

Al pertenecer las cajas de ahorros al sector financiero se analizaron los modelos de eficiencia específicos aportados por la bibliografía especializada para dicho sector (Berger y Humphrey, 1997), y se seleccionó para nuestro estudio el denominado modelo de intermediación (Mester, 1996; Molyneux et al, 1996; Yeh, 1996) que identifica la actividad de estas entidades como sujetos mediadores entre suministradores y demandantes de fondos.

De la documentación financiera consultada (Balance y Cuenta de Pérdidas y Ganancias), se seleccionaron las variables para conformar el modelo de eficiencia DEA (2 outputs y 3 inputs) según el siguiente detalle: output 1, préstamos concedidos (O1); outputs 2, intereses y comisiones percibidos (O2); input 1, depósitos recibidos (I1); input 2, intereses y comisiones pagados (I2); inputs 3, gastos de personal y administración (I3). El modelo AED se aplicó con orientación output a partir de la consideración de las variables mencionadas cuyos estadísticos descriptivos se muestran en el Cuadro 2.9

II. Resultados del estudio empírico

1. Puntuaciones de eficiencia

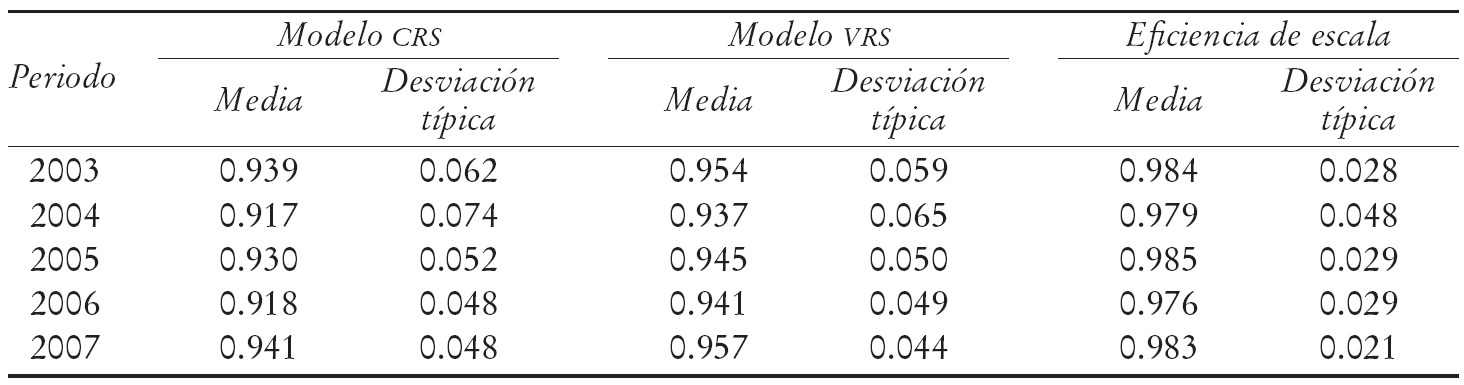

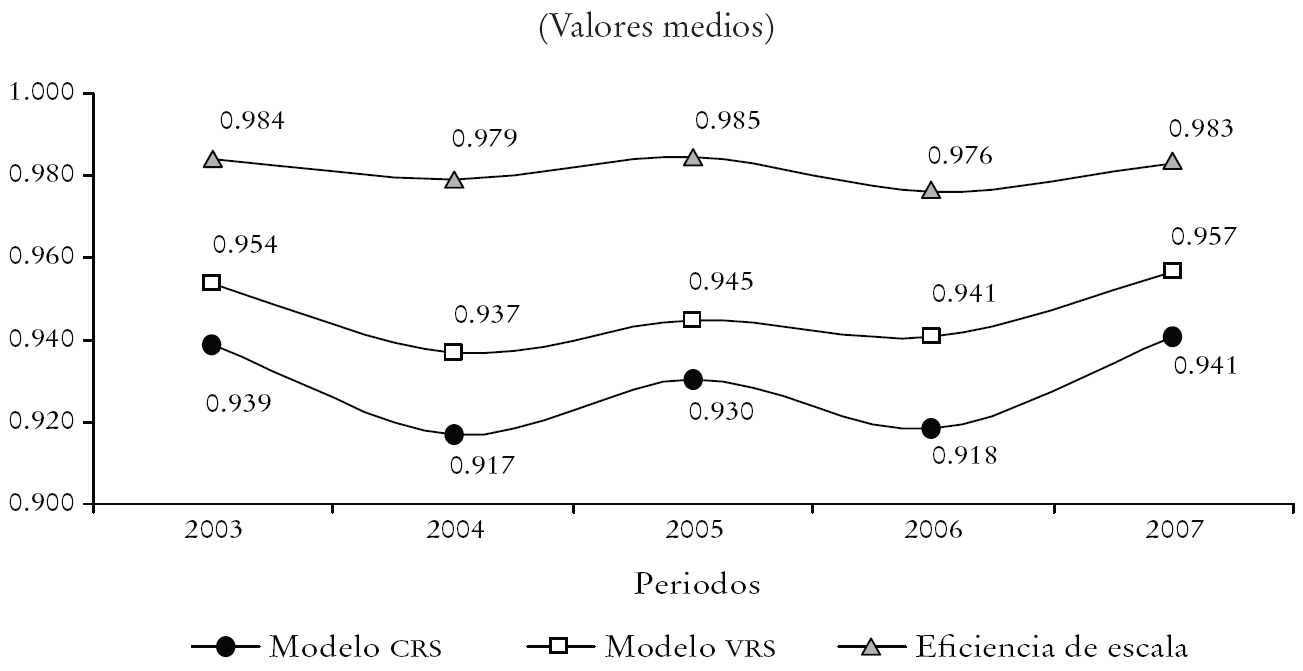

Los resultados del modelo eficiencia se presentan en el Cuadro 3, en el que se puede apreciar que, en valores medios, los rendimientos alcanzados por las cajas de ahorro en el periodo considerado son satisfactorios. En concreto, para el modelo de rendimientos a escala variables (modelo VRS) se obtiene una media de eficiencia de 94.7%, presentando una situación un poco inferior el modelo de rendimientos a escala constantes (modelo CRS), que obtiene un rendimiento medio de 92.9%. Respecto a la eficiencia de escala cabe señalar a tenor de su valor medio (98.1%) que, en general, estas entidades se encuentran en posiciones cercanas a su escala óptima de operaciones. La Gráfica 1 muestra la evolución temporal de las puntuaciones de eficiencia para el periodo considerado10.

Si se compara los resultados descritos anteriormente con los de otros estudios recientes se observa que los obtenidos por Maudos y Fernández de Guevara (2008) con la aproximación paramétrica de frontera estocástica para el sector bancario español durante el periodo 1997-2005 revelan una eficiencia media de 88%, mientras que los conseguidos por Marín et al (2008) para el periodo 2002-2003 con un enfoque no paramétrico de rendimientos a escala variables en frontera separada alcanzan el 90.37%, muy superior al obtenido por dichos autores para los bancos, que no supera el 73.15%, siendo en ambos casos los resultado inferiores a los presentados en este trabajo (94.7%). Comparando con el estudio de Guzmán y Reverte (2008), que aplica un modelo de rendimiento idéntico al propuesto en este artículo para una muestra de bancos cotizados españoles en el periodo 2000-2004, se constata de manera más precisa que en términos de eficiencia técnica pura, el rendimiento de las cajas de ahorros es un poco inferior al de los bancos (94.7 vs 95.8%), mientras que en eficiencia global les superan (92.9 vs 92.4%), lo que revela que dichas entidades se encuentran trabajando en una escala de operaciones más optimada respecto a la banca privada.

2. Índices de productividad de Malmquist

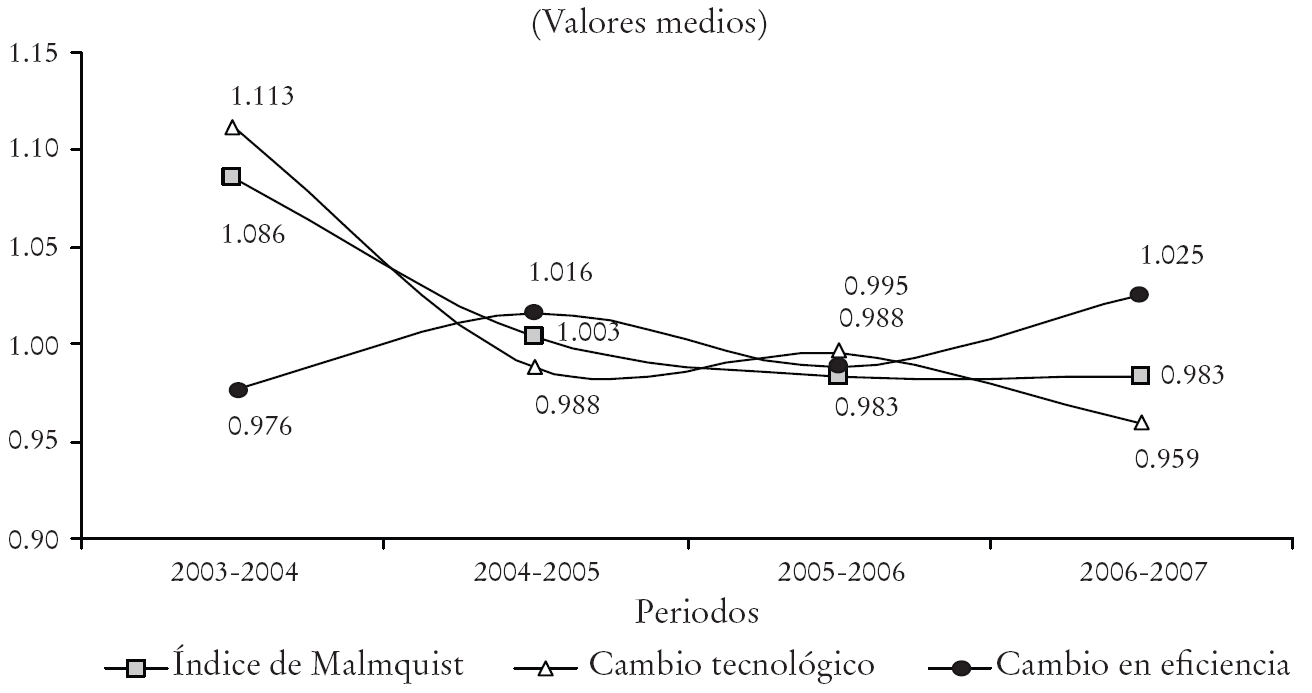

La tendencia de los índices de eficiencia (Gráfica 1) no puede ser tomada en consideración para evaluar los cambios en la productividad, dado que no evalúa los movimientos de la frontera de eficiencia entre dos periodos diferentes. Para soslayar este problema se calculó el IPM para cada dos periodos adyacentes en el tiempo, considerando su descomposición en cambio tecnológico (CTC) y cambio en eficiencia (CEF), con objeto de evaluar con mayor profundidad las variaciones en productividad. El Cuadro 4 recoge los resultados obtenidos en valores medios por periodos, así como el efecto temporal acumulado.

Cuadro 4 Índice de Malmquist (IMP) y su descomposición en cambio tecnológico (CTC) y cambio en eficiencia (CEF)

Nuestros resultados ponen de manifiesto un aumento, en valores medios, de la productividad de +1.3%, lo que de acuerdo con la descomposición del índice puede atribuirse casi por entero al progreso tecnológico experimentado por el sector (+1.12%), apreciándose simultáneamente un pequeño incremento del cambio en eficiencia técnica (+0.10%), lo que evidencia que la posición relativa de las cajas de ahorros no ha experimentado movimientos significativos respecto a sus correspondientes fronteras de eficiencia a lo largo del periodo evaluado (Gráfica 2).

Comparando con los resultados del trabajo citado de Guzmán y Reverte (2008), se observa que los bancos alcanzan un mayor cambio productivo respecto al obtenido por las cajas de ahorros (+2.2 vs +1.3%), atribuible a la mejora en cambio tecnológico (+2.1 vs +1.2%), puesto que el cambio en eficiencia técnica es similar en ambos casos y prácticamente imperceptible (0.1 vs 0.1%).

III. Relación entre creación de valor social y cambios en productividad

Como hemos señalamos líneas arriba, las cajas de ahorros se caracterizan por un fin social y, por tanto, pueden encuadrarse dentro del sector de la economía social (Barea, 2008). En este sentido la principal hipótesis de nuestra investigación plantea la obtención de evidencia empírica capaz de demostrar que las entidades que presentan mayor productividad realizan una mayor contribución económica a fines sociales.

Para cuantificar el beneficio social periódico revertido a la sociedad por las cajas de ahorros se utilizó como variable proxy el ratio de gasto social (RGS) que relaciona el gasto anual destinado a obra social (GOS) con el resultado antes de impuestos (RAI), y cuya expresión matemática se muestra en (7):

(7)

(7)

en la que GOSit: gasto anual destinado a obra social de la caja de ahorros i al cierre del ejercicio t, y RAIit: resultado antes de impuestos de la caja de ahorros i al cierre del ejercicio t.

Para contrastar la hipótesis propuesta controlando por el efecto de la rentabilidad económica (RE)11 y del tamaño (TA), se estimaron los modelos de regresión expresados en (8), (9) y (10) considerando la metodología de datos de panel para cuatro periodos (2004-2007):

(8)

(8)

(9)

(9)

(10)

(10)

en la que RGSit: ratio de gasto social de la caja de ahorros i para el periodo t; REit: rentabilidad económica de la caja de ahorros i para el periodo t. TAit: total del activo del balance de la caja de ahorros i para el periodo t, y IPMit: índice de productividad de Malmquist de la caja de ahorros i para los periodos t, t - 1.

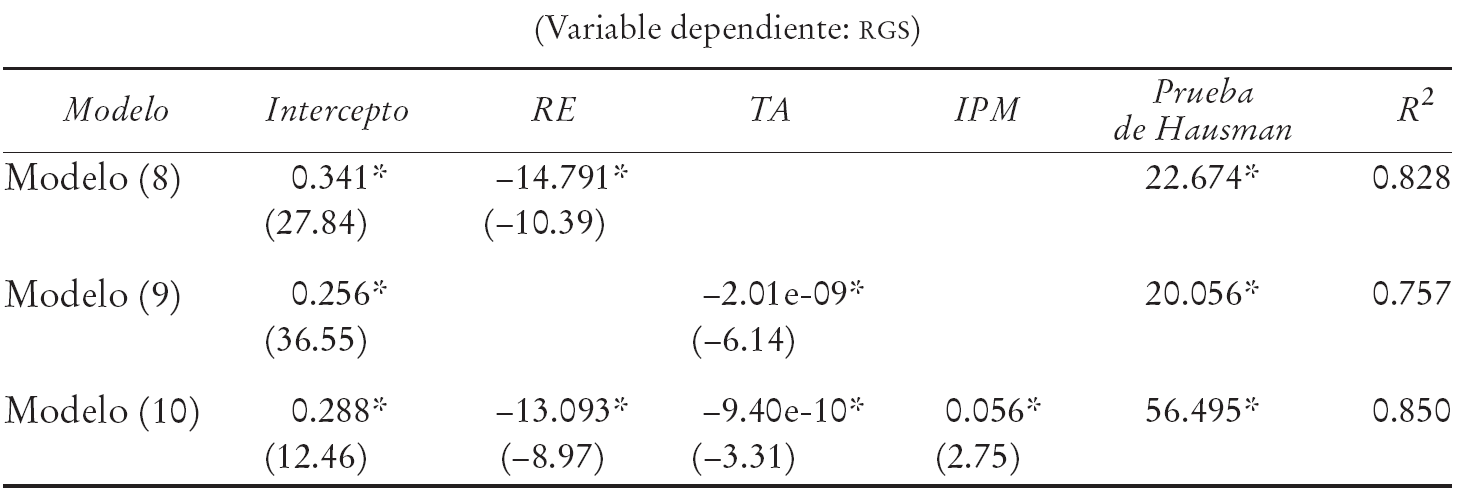

La estimación de modelos de regresión con datos de panel plantea la elección entre dos posibles especificaciones: modelo de efectos fijos y modelo de efectos aleatorios. El primero de ellos supone la existencia de diferencias en los interceptos de los distintos individuos analizados, mientras que el segundo reconoce la presencia de dichas diferencias en el término de error, por lo que también recibe el nombre de "modelo con errores compuestos" (Arellano y Bover, 1990). Para discriminar qué especificación del modelo de regresión debe ser seleccionada, la prueba de Hausman (1978) propone la hipótesis nula de que los efectos individuales están correlacionados con el resto de regresores. El rechazo de dicha hipótesis supone que el modelo de efectos aleatorios produce estimadores sesgados, por lo que debe considerarse la especificación del modelo de efectos fijos.

Nuestra hipótesis de partida fue que las variables RE, TA e IPM deberían estar positiva y significativamente asociadas con la variable endógena RGS. El Cuadro 5 muestra los resultados de las estimaciones de los modelos examinados, teniendo en cuenta que la prueba de Hausman reveló que la especificación de efectos fijos es mejor que la de efectos aleatorios en todos los casos.

a RGSit: ratio de gasto social de la caja de ahorros i para el periodo t; REit: ratio de rentabilidad económica de la caja de ahorros i para el periodo t; TAit: total activo del balance de la caja de ahorros i para el periodo t; IPM: índice de productividad de Malmquist de la caja de ahorros i para los periodos t, t - 1. De acuerdo con los resultados de la prueba de Hausman, las estimaciones realizadas corresponden a la especificación del modelo de efectos fijos. Las cifras entre paréntesis indican el valor del estadístico t.

* Significación estadística a 1 por ciento.

Cuadro 5 Estimación de modelos econométricos para datos de panel a

Como suponíamos la variable IPM está positiva y significativamente asociada con la variable RGS, incluso después de controlar por el ratio de rentabilidad económica (RE) y el tamaño de la entidad (TA), lo que evidencia que los incrementos en la productividad de las cajas de ahorro españolas generan mayores dotaciones a gasto social en relación con el resultado antes de impuestos. Sin embargo, a sensu contrario, los coeficientes asociados al ratio de rentabilidad económica (RE) y tamaño de la entidad (TA) muestran una relación negativa y significativa respecto a la variable endógena analizada (RGS), y revelan que aumentos en la rentabilidad y tamaño de las cajas de ahorros producen disminuciones en relación con el ratio de gasto social.

Considerando la actividad de las entidades de depósito como sujetos mediadores entre suministradores y demandantes de fondos, los resultados econométricos expuestos ponen de manifiesto que una adecuada aplicación por las cajas de ahorros de los principales recursos del negocio bancario (depósitos recibidos, intereses y comisiones pagados, gasto de personal y gastos de administración) produce un incremento en sus principales rúbricas de negocio (préstamos concedidos e intereses y comisiones cobrados), que debería traducirse, desde un punto de vista dinámico, en un aumento de sus ganancias y, por ende, de la posibilidad de mayores dotaciones a la "obra social". No obstante, los problemas que vienen aquejando al sector de las entidades de depósito, como el incremento paulatino de la morosidad y las restricciones de liquidez, plantean la posibilidad de un descenso de los resultados de estas entidades, lo que analizado a la luz de la necesidad de incrementar sus reservas para preservar sus ratios de solvencia, justificaría una toma de decisiones respecto a la aplicación de excedentes alejada de los fines de carácter social propios de este tipo de entes, que tendría una mayor incidencia al aumentar el tamaño de la entidad.

Conclusiones

En este artículo se examina la relación entre la productividad y el gasto social alcanzados por las cajas de ahorro españolas. Si bien el primero de los aspectos tratados ha sido analizado con anterioridad, paradójicamente el segundo no parece haber sido abordado hasta ahora, a pesar del fin social que se le reconoce a este tipo de entidades, por lo que la primera contribución de nuestro artículo es haber relacionado ambas líneas de investigación, así como la obtención de evidencia empírica respecto a si las cajas de ahorros con incrementos en su productividad contribuyen de manera más intensa a la financiación de su obra social.

Para medir la productividad se calculó el índice de Malmquist (IPM) a partir de un modelo intermediación no paramétrico AED específico para entidades financieras. El índice así obtenido es capaz de diferenciar los cambios en productividad a partir del cambio tecnológico, medido por la variación de la frontera eficiente entre dos periodos, y los cambios en eficiencia, que determinan la posición relativa de las unidades evaluadas respecto a la frontera a lo largo del horizonte temporal considerado.

Para el censo de cajas de ahorros españolas operantes en España en el periodo 2003-2007, nuestros resultados muestran que dichas entidades presentan rendimientos óptimos, que alcanzan valores medios superiores a 94% según la hipótesis de rendimientos a escala variables, cuyo dimensionamiento es adecuado de acuerdo con los valores obtenidos respecto a su eficiencia de escala. En cuanto al cambio productivo, se observa un incremento de +1.3%, atribuible de manera casi exclusiva al progreso tecnológico de dichas entidades (+1.2%).

Respecto al análisis del cumplimiento de los fines sociales de las cajas de ahorros para el periodo evaluado, la principal conclusión de nuestro trabajo revela que los incrementos de productividad contribuyen a un aumento del "valor social" para los ciudadanos, medido con el ratio de gasto social (RGS), incluso después de controlar por el efecto de medidas tradicionales como la rentabilidad económica (RE) y el tamaño (TA) de la entidad. Estos resultados se podrían justificar al considerar que el incremento de ganancias que debería propiciar la eficiente aplicación de recursos a lo largo del tiempo, contribuiría a una mayor dotación de gasto social que, por otra parte, se vería disminuida por la imperiosa necesidad de las cajas de ahorros de incrementar sus reservas para preservar sus ratios de solvencia, decisión que se vería afectada de manera negativa al aumentar el tamaño de la entidad.

Como futura línea de investigación nos planteamos la comparación del compromiso social de las cajas de ahorros respecto a los bancos privados, puesto que en un ámbito de extremada competencia, como es el sector de las entidades de depósito, la contribución al desarrollo de obras de carácter social pudiera contribuir a la mejora de la imagen de la entidad financiera que las realiza, lo que podría implicar un aumento de su volumen de actividad y, por ende, de mejoría de sus resultados y posición competitiva, como lo evidencian recientes estudios en materia de responsabilidad social corporativa.