nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G32, G34, D23, N86.

Introducción

Los grupos económicos (GE) son una forma de red de negocios en la que un conjunto de empresas es controlado por un pequeño grupo de accionistas mayoritarios, usualmente miembros de una familia o de un círculo cerrado de asociados con nexos sociales o étnicos. Las empresas de los grupos económicos están conectadas entre sí por vínculos formales o informales y es común que se integren verticalmente y se encuentren diversificadas en distintos mercados.

Desde hace aproximadamente un decenio ha surgido una vasta bibliografía que considera a los GE como un modo recurrente de organización de negocios en el mundo, aunque la evidencia sugiere que las redes de negocios de cada país asumen características particulares en función de sus antecedentes históricos y sus instituciones vigentes. En México, aunque la falta de datos históricos sistemáticos de las empresas impide dar estimaciones precisas, los GE han sido la forma predominante de organización de negocios desde el comienzo de la industrialización hacia fines del siglo XIX. Sin embargo, al revisar los profundos cambios que se han desarrollado en el país durante todo ese tiempo, resulta intrigante la persistencia de este sistema de organización económica, sobre todo si se toma en cuenta que las grandes empresas de los grupos se han formado ante condiciones económicas e institucionales que se consideran adversas para el desarrollo de los negocios: un sistema financiero poco desarrollado, caracterizado por restricciones de crédito, además de un mercado de valores muy pequeño; un sistema económico con una alta intervención gubernamental, y un sistema legal poco expedito y generador de grandes costos para quienes acuden a él a dirimir conflictos de negocios.

A pesar de la importancia de los GE mexicanos dentro de la organización industrial y el crecimiento económico del país, la bibliografía especializada en éstos es escasa, y puede afirmarse que faltan trabajos que los estudien a partir de los enfoques y elementos analíticos contemporáneos. El primer objetivo de este artículo es proponer una tipología a partir de la cual se pueda definir de manera rigurosa a los GE mexicanos, además de ubicarlos en relación con otros sistemas de negocios. Una aportación de esta tipología es que proporciona un marco unificado de análisis para los sistemas de negocios a partir del campo de estudio del gobierno corporativo, y permite que dicho análisis sea compatible con los diversos enfoques teóricos utilizados para estudiar a estas redes de empresas. El segundo objetivo es precisamente presentar una revisión de las principales teorías respecto al origen y funcionamiento de los GE. Las revisiones teóricas del tema tienen algunos años y no revisan todas las visiones que aquí se incluyen, ni lo hacen manteniendo una compatibilidad con el análisis del gobierno corporativo.

A lo largo del trabajo, la tipología ayuda a comprender la evolución de las redes de negocios mexicanas hacia una coordinación centralizada de las empresas; también ayuda a entender cómo los cambios en el gobierno de las empresas y redes de negocios han tendido a preservar un estado de pocos contrapesos en las decisiones de los accionistas mayoritarios. Por su parte, la revisión teórica aporta un conjunto de posibles explicaciones de las características y transformaciones de los GE, pero a su vez permite valorar las ventajas analíticas de un enfoque socioeconómico que interpreta dichas características a partir de la evolución de normas sociales, instituciones y condiciones de mercado. En conjunto, la tipología y la revisión teórica, a la luz de la evidencia histórica, permiten un entendimiento más profundo del origen, estructura y funcionamiento de las redes de negocios que predominan en México, y que con ciertas variantes también son muy importantes en el resto de la América Latina.

En la sección I se presenta la tipología junto con la caracterización de algunos importantes sistemas de negocios, incluyendo a los GE. En la sección II se ofrece la revisión de los enfoques de fallas de mercado, economía política, sociológico, culturalista y socioeconómico; se ha añadido un conjunto de evidencia empírica relacionada con cada enfoque, incluyendo las investigaciones acerca de México. En la sección III se establece, con base en la tipología, las características básicas correspondientes a los GE mexicanos en tres periodos históricos: prerrevolucionario, posrevolucionario y contemporáneo. Al final se presenta las conclusiones.

I. Una tipología de sistemas de negocios

La estructura y funcionamiento de las empresas están definidos tanto por su arquitectura corporativa como por su gobierno corporativo. El primer concepto se refiere a los tipos de acuerdos y relaciones que las unidades productivas establecen entre sí con el propósito de organizar sus transacciones. Es decir, la arquitectura indica si los negocios se organizan por medio de empresas no relacionadas o mediante redes, además de señalar los vínculos que podrían tener con empresas financieras. El segundo concepto comprende los arreglos institucionales, formales e informales, con que las empresas y redes de negocios resuelven los conflictos surgidos de la interrelación de los actores participantes (o tenedores de interés). Dichos arreglos institucionales definen la estructura de propiedad y control, y entre sus funciones se destacan las siguientes: la operación de los consejos de administración, el papel a desempeñar por los inversionistas, los estímulos para directivos y trabajadores, los mecanismos de control sobre la gerencia y los modos de financiación de la empresa. En otras palabras, mientras que la arquitectura corporativa hace referencia a las fronteras e interrelaciones de empresas o redes de negocios, el gobierno corporativo establece los incentivos con que operan los tenedores de interés implicados en dichas interrelaciones y define el orden jerárquico en la toma de decisiones.1

La arquitectura y gobierno de las empresas y redes de negocios muestran una amplia gama de variantes. En esta sección se presenta una tipología general que pretende ubicar, en particular, a los GE en relación con otros sistemas de negocios. La tipología está construida siguiendo como criterio el discernimiento de las fronteras y vínculos de las empresas y redes de negocios, así como de su estructura de control e incentivos.

1. Categorías de arquitectura corporativa

A continuación se caracteriza cinco tipos básicos de arquitectura, sin que el objetivo sea presentar una enumeración completa.

Empresa simple. Se trata de empresas de tamaño reducido que no poseen estructura divisional ni acuerdos de largo plazo con otras empresas.

Empresa integrada. Se trata de empresas con una estructura divisional que puede incorporar a distintas unidades de producción. Este tipo de arquitectura no incluye acuerdos de largo plazo con otras empresas.

Empresa consolidada. Se refiere a empresas legalmente independientes relacionadas mediante vínculos de propiedad y control. El caso más común de consolidación se da mediante un esquema de sociedad de control (holding) en el que una empresa tenedora (también llamada empresa controladora) tiene el control accionario de otras empresas llamadas subsidiarias.2

Red de negocios. Se refiere a empresas con vínculos de largo plazo establecidos mediante acuerdos informales. Estas redes están formadas por empresas que se cohesionan por medio de vínculos observables, entre los que destacan las tenencias cruzadas de acciones (cross-holdings), o los intercambios de representantes en los consejos de administración (interlocking directorates).

Red financiera de negocios. Se refiere a redes de negocios con acuerdos formales o informales de largo plazo con empresas financieras. En este caso, se habla de una "empresa financiera" cuando ésta tiene la capacidad de otorgar financiación a otras empresas mediante mecanismos oficialmente regulados, como sería el caso de los bancos. Por ello las empresas tenedoras no se consideran empresas financieras dentro de este contexto, a pesar de coordinar un mercado interno de capitales.

Cabe añadir que puede haber combinaciones entre las categorías señaladas. Un ejemplo importante corresponde a sistemas en los que predominan las redes de negocios y además las empresas de cada red están consolidadas a partir de una empresa que coordina al resto. En estos casos se dice que las redes tienen una arquitectura centralizada. En contraste, en las redes que no presentan consolidación se da una arquitectura descentralizada. Hay diversas combinaciones adicionales de categorías.

Por otra parte, cabe destacar que en la arquitectura corporativa existe una "razón del vínculo" entre las empresas o unidades productivas que mantienen relaciones entre sí, ya sea por medio de redes, subsidiarias o divisiones. Dicha razón puede ser: i) la integración vertical, ii) la diversificación relacionada, iii) la diversificación no relacionada y iv) el poder de mercado.3 La identificación de uno o más de estos casos dentro de una organización permite delimitar con mayor precisión la arquitectura del sistema de negocios. Sin embargo, la razón del vínculo no se ha incorporado explícitamente en aras de obtener una tipología relativamente sencilla.

2. Categorías de gobierno corporativo

Como una segunda parte de la tipología se propone seis dimensiones a partir del concepto de gobierno corporativo. La selección de tales características se hizo con el propósito de distinguir aspectos relevantes del control ejercido hacia el interior de las empresas o redes de negocios.

Agente controlador. Tiene relación con quien ejerce el control. Un primer caso se da cuando las empresas o redes de negocios son controladas por individuos. Un segundo caso tiene como agentes controladores a familias. Un tercero incluye a los individuos o familias que participan en bloque y que pueden pertenecer o no a un mismo grupo social o étnico. En ciertos sistemas de negocios los agentes controladores son bloques de individuos (gerentes) sin vínculos de propiedad con el negocio o con vínculos reducidos. Por último, está el caso de empresas controladas por los tenedores de interés que comparten los riesgos derivados de la operación de la compañía, como accionistas, acreedores, proveedores y trabajadores.

Mecanismos de control. Se refiere a cómo ejercen el control los agentes controladores. Esos mecanismos van desde la participación directa de los accionistas mayoritarios hasta la pulverización accionaria, la cual diluye los derechos de control de los propietarios en favor de los gerentes. Entre esos dos esquemas extremos existen diversos mecanismos que llevan a la adquisición de derechos de voto por encima de los que correspondería a los derechos de propiedad. Ese es el caso de los mecanismos de piramidación, voto restringido, voto delegado (proxi) y codeterminación. El primer mecanismo consiste en que un accionista puede tener el control de diversas empresas mediante la posesión sucesiva de acciones de una empresa por parte de otra. El segundo mecanismo consiste en retener las acciones con derecho a voto y emitir acciones sin derecho a voto para los demás propietarios. El tercer mecanismo consiste en que uno de los accionistas representa a otros más al momento de tomar decisiones en la asamblea de accionistas. El último caso consiste en un mecanismo de distribución del control por mandato legal, el cual permite a distintos tenedores de interés de la empresa participar en la toma de decisiones, aun sin tener vínculos de propiedad en la misma.

Gestión del negocio. Responde a la pregunta de cuál es el conducto que se utiliza para controlar la empresa o red de negocios. Una primera opción es que el accionista mayoritario gestione directamente la operación del negocio. Una segunda es que la gestión se realice por un miembro de una red familiar, social o étnica vinculada a los agentes controladores. Una tercera opción es que un gerente profesional ejecute las decisiones del agente controlador, o bien que la gestión se realice por una directiva profesional. Otra opción más es que un comité laboral participe en conjunción con la gerencia para administrar la empresa.

Mecanismos de alineación. Indica cómo se acotan los conflictos de interés entre los agentes controladores y otros tenedores de interés. Estos mecanismos pueden ser internos o externos a la empresa o red de negocios. Los internos pueden ser cuatro: i) un consejo de administración que sea capaz de mediar entre los distintos tenedores de interés; ii) el uso de opciones accionarias cuyo fin sea que el agente controlador tenga incentivos para que el precio de las acciones aumente como consecuencia de la buena gestión de la empresa; iii) las operaciones cruzadas (o recíprocas) que se dan al interior de una red de negocios,4 y iv) un mercado laboral de la red que ofrezca estímulos y sanciones al desempeño gerencial. Los mecanismos externos pueden ser seis, tres de los cuales se refieren a la acción de los mercados: i) una toma de control accionario (control corporativo) que busca remover mediante una compra hostil a la gerencia que ha hecho una gestión inadecuada; ii) la amenaza de sustitución de unos directivos (o trabajadores) por otros a través del mercado laboral, y iii) la presión que ejerce el mercado de productos sobre la sobrevivencia de las empresas, la cual obliga a una gestión eficiente de éstas. El resto de los mecanismos externos son: iv) el apalancamiento de la empresa, que obliga a una gestión eficiente mediante la supervisión bancaria; v) la protección legal a los accionistas minoritarios frente al oportunismo potencial de los agentes controladores, y vi) los esquemas corporativistas, que permiten lograr acuerdos generales entre trabajadores y empresas a partir de la mediación sindical.

Constitución de los consejos. Indica la manera en que se conforman los consejos directivos de una empresa. Estos pueden integrarse por los accionistas mayoritarios y sus familias. Otro tipo de consejos son integrados por representantes de los accionistas en bloque. Otro caso es el de los consejos formados por gerentes de la misma empresa o por individuos externos a la propiedad y gestión. En otros contextos los consejos son de dos niveles, en los que además de la participación de accionistas se encuentran representados otros tenedores de interés de la empresa.

Mecanismos de cohesión. Se refiere a la manera como se establece la cohesión entre los propios agentes controladores. Estos mecanismos están elaborados principalmente para evitar que un grupo de grandes accionistas se comporte oportunistamente en detrimento de sus pares. En un primer mecanismo, la representación de todos los grupos en el consejo permite a los implicados velar por sus intereses en la operación de una empresa. Cuando se trata de una red de negocios es común encontrar tenencias cruzadas de acciones entre los distintos agentes controladores; en otros casos se usan mecanismos de supervisión compartida, como los intercambios de representantes en los consejos de administración, y los consejos de presidentes; en otros más, los intereses se alinean mediante relaciones de reciprocidad en las transacciones (las operaciones cruzadas);5 finalmente, la alineación de intereses se da también por medio del uso de mecanismos externos a la red de negocios, como sería el caso de las cámaras empresariales, o el ostracismo proveniente de la pertenencia de los agentes controladores a una red familiar, social, étnica o geográfica.

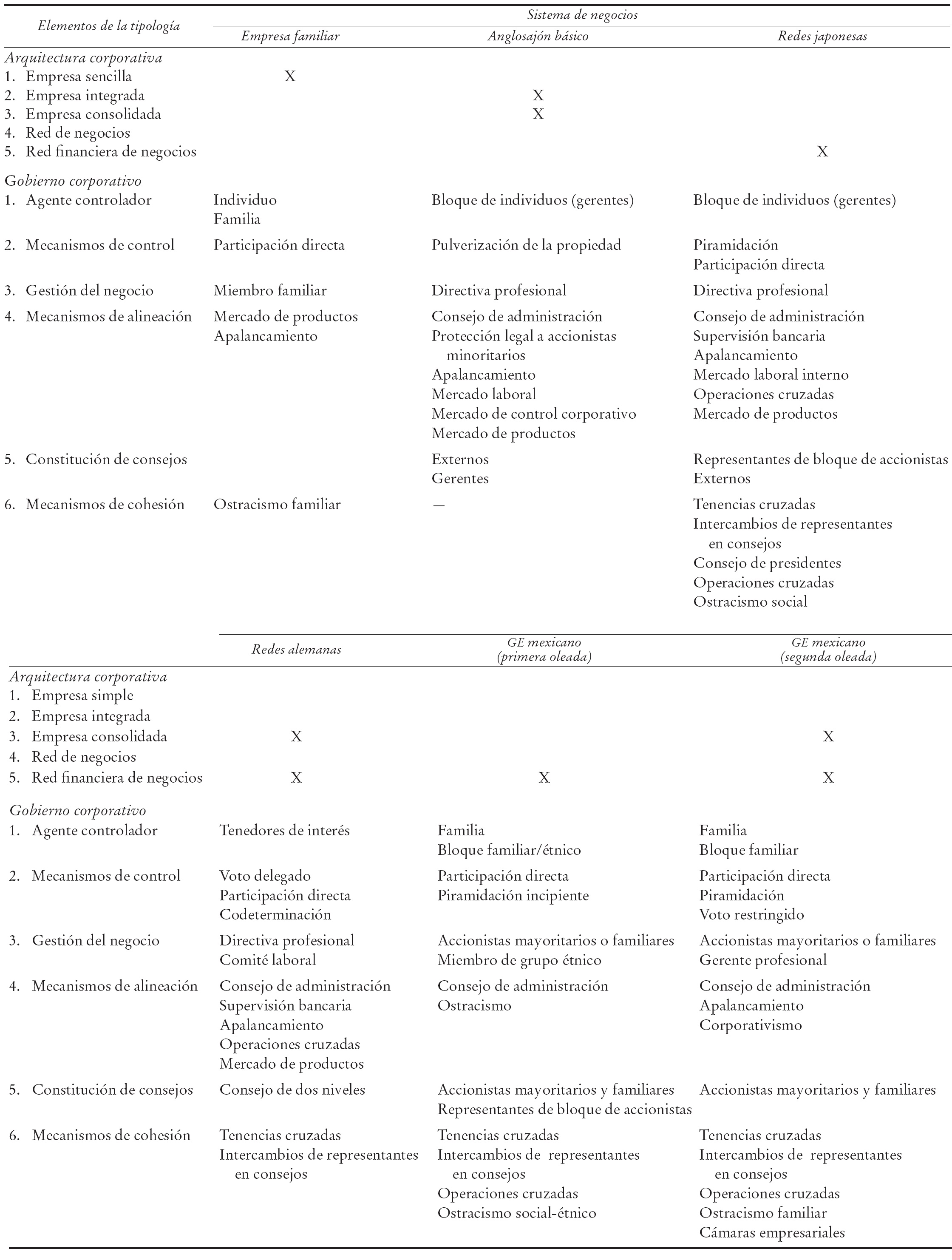

3. Caracterización de sistemas de negocios por medio de la tipología

Cada combinación de las distintas dimensiones de arquitectura y gobierno identifica a un sistema de negocios. En esta sección se presenta algunos muy relevantes, aunque de manera muy resumida, ya que el fin es sólo ilustrar la conveniencia en el uso de la tipología planteada. El Cuadro 1 ilustra con mayor detalle las características de varios de estos sistemas de negocios. El tipo más básico de sistema que se observa en una economía es la empresa familiar. Estas empresas poseen una arquitectura simple, al no tener acuerdos o relaciones de largo plazo con otras unidades productivas. Por su naturaleza cerrada y de propiedad concentrada, los propietarios participan directamente en el control y gestión del negocio.

La tipología permite caracterizar a las corporaciones de tipo anglosajón como un sistema de negocios formado por un conjunto de empresas integradas, en el que existe un alto grado de pulverización del capital accionario, de manera tal que hay una separación entre propiedad y control (Berle y Means, 1932),6 lo que permite que dicho control sea ejercido por equipos gerenciales.7 La arquitectura de este sistema de negocios no establece relaciones de largo plazo entre las empresas, lo que hace que se trate de un sistema orientado hacia el mercado y no hacia redes (Moerland, 1995). En decenios recientes, muchas de las corporaciones anglosajonas han pasado de una forma de empresa integrada a otra de tipo consolidado (Mueller, 1987), en la cual una empresa tenedora concentra la propiedad y control del resto de las empresas, pero en la que las subsidiarias tienen una arquitectura integrada.

En cuanto a los sistemas de negocios sustentados en una arquitectura de redes, una variante son las redes de tipo alemán. En este esquema se permite legalmente a los bancos poseer participación accionaria en las empresas no financieras, tener voto en sus consejos directivos y representar a los accionistas minoritarios en las juntas de consejo (Prigge, 1998). En su gobierno corporativo destaca el mecanismo de codeterminación, mediante el cual los empleados tienen el derecho a participar directamente en el control de la empresa colocando representantes en un consejo supervisor que está por encima de un consejo ejecutivo (Gerum y Wagner, 1998). En conjunto, los mecanismos de gobierno aseguran que el control de las corporaciones sea detentado por todos los tenedores de interés.8

Otro tipo de red de negocios son las redes de tipo japonés, cuya coordinación se da mediante la tenencia cruzada de acciones y el intercambio de representantes en los consejos de administración.9 Ambos mecanismos permiten que se obtengan sólidos vínculos entre las empresas de la red sin la necesidad de que un grupo reducido de inversionistas posea la propiedad y el control mayoritario de éstas.10 Los principales propietarios de cada empresa de la red no son individuos sino otras empresas que suelen ser acreedores, proveedores o clientes de ésta (Hoshi, 1998). Entre los accionistas destacan los bancos que, además de otorgar crédito, supervisan directamente a sus clientes al colocar en su consejo de administración a personal bancario de alta jerarquía (Hoshi et al, 1991).11

La variante de las redes de negocios que más interesa para fines de este trabajo es la de los GE, que son una forma de red de negocio, en la que un conjunto de empresas son controladas por un pequeño número de accionistas mayoritarios, usualmente miembros de una familia extendida o de un círculo cerrado de asociados con nexos sociales o étnicos.12 En estas redes las empresas pueden estar conectadas entre sí por esquemas tipo holding, intercambios de representantes en los consejos de administración y tenencias cruzadas de acciones (Castañeda, 2003). Los GE suelen estar ampliamente diversificados y es común que tengan operaciones a lo largo de la cadena vertical de producción, además de que casi siempre presentan un brazo financiero. Es muy común que muchas de las empresas de estas redes se financien con deuda y no mediante la venta de acciones,13 lo cual permite que los accionistas controladores mantengan un alto grado de concentración de la propiedad (Khanna y Yafeh, 2007).

Este tipo de sistema corporativo está presente en un gran número de países (Khanna y Palepu, 1997; Khanna, 2000; Morck y Steier, 2007), aunque su investigación se ha enfocado más en Asia, sobre todo en Corea del Sur, India y Tailandia. Cabe señalar que la presencia de los GE no es exclusiva de las economías emergentes, ya que también se ha documentado su existencia en países europeos como Suecia, Holanda y Bélgica,14 e incluso en los Estados Unidos durante una etapa temprana del desarrollo de su sistema económico.15 Las variantes de los GE mexicanos que aparecen en el Cuadro 1 se explican en la sección III.

II. Enfoques teóricos de los grupos económicos

¿Por qué se forman y predominan los GE? En esta sección se presenta algunas de las principales teorías al respecto, acompañadas de cierta bibliografía empírica que ha sido elaborada para México y otros países. En particular se expone cinco enfoques: fallas de mercado, economía política, sociológico, culturalista y socioeconómico.

1. El enfoque de fallas de mercado

Cuando comenzaron a estudiarse los problemas de información y de agencia se les tipificó como "fallas de mercado". En la bibliografía que emplea este enfoque para estudiar los GE destaca la interrelación entre los conceptos de falla de mercado, costo de transacción e inmadurez institucional. La falta de madurez en ciertas instituciones de intermediación genera problemas de información y hace que los recursos se empleen de manera subóptima si las transacciones se dan en el mercado; de ahí surge la conveniencia de que dichas transacciones se den al interior de una organización o red de negocios. En particular, la bibliografíaa acerca de los GE y fallas de mercado se ha enfocado en explicar ¿por qué se forman los GE?, ¿por qué se diversifican en actividades relacionadas y no relacionadas? y ¿por qué se concentra la propiedad en ellos?

a) ¿Por qué se forman los grupos económicos? Un argumento usado frecuentemente considera que los GE actúan como instituciones intermediarias en aquellas partes del proceso de creación de valor en las cuales las fallas de mercado son importantes.16 En consecuencia, la asignación de recursos al interior de la red de negocios permite reducir los costos de transacción principalmente en dos aspectos:17

Deficiencias en la operación de los mercados financieros. Suelen ser consecuencia de graves problemas de información asimétrica. En este entorno resulta muy costoso para los oferentes de recursos saber qué empresas podrán cumplir con sus compromisos financieros, lo que conduce a un racionamiento generalizado del crédito. En estos casos los GE suelen crear mercados internos de capital, en los que los recursos financieros excedentes de cada empresa de la red, o los obtenidos mediante vínculos bancarios, son distribuidos hacia los proyectos más rentables de la red de negocios, o hacia la capitalización de empresas en problemas,18 ya que un mercado interno de capital no sólo incluye mercados de crédito, sino también transferencias y mercados de acciones (Samphantharak, 2006, p. 4).19 Los mercados internos de capital en los GE mexicanos contemporáneos han sido estudiados por Castañeda (2002) , Palos (2002) y Velázquez (2003) . Estas investigaciones concluyen que los mercados internos de capital funcionan sobre todo en periodos de crisis. Trabajos como los de Cerutti y Marichal (2003) y Maurer y Haber (2007) permiten interpretar que los primeros GE mexicanos y los bancos que los integraban constituyeron una solución a las fallas del mercado de crédito en un contexto económico sin otras fuentes de financiación.

Deficiencias en la procuración de justicia para hacer cumplir los contratos (enforcement). Cuando la calidad del sistema legal es pobre la existencia de vínculos entre empresas permite crear mecanismos que limitan y sancionan las conductas oportunistas al interior de la red. Por ejemplo, mediante las tenencias cruzadas de acciones, los agentes controladores de un GE crean una red de interrelaciones que estimulan a que cada empresa actúe de manera cooperativa dentro del grupo, deteniendo así la conducta oportunista.20

Además de reducir costos de transacción, la formación de GE permite tres tipos de cobertura ante el riesgo propio de entornos sujetos a la inestabilidad macroeconómica: i) para reducir la variabilidad de la inversión bruta, ii) para repartir el riesgo total entre las empresas integrantes de la red y iii) para transferir el riesgo de posturas individuales hacia posturas de empresas. En el primer caso, los mercados internos de capital permiten que se mitigue la caída de la inversión de las empresas afiliadas al GE, ya que las transferencias al interior de la red otorgan acceso a recursos financieros durante épocas de restricción del crédito. En el segundo caso, las empresas comparten riesgos al reasignar recursos de una compañía a otra con el fin de contrarrestar las posibles pérdidas de unas actividades con las ganancias obtenidas en otros mercados.21 Los trabajos de Amador y Rodríguez (2002) , y Toscano y Ramírez (2003) han explorado las hipótesis de variabilidad de la inversión y reparto de riesgo para el caso de México. En el tercer caso, siguiendo a Kali (1999) , ante fallas en el funcionamiento de los mercados de valores de ciertos países (que exhiben poca liquidez y transparencia), los grandes inversionistas individuales optan por diversificar sus recursos financieros mediante tenencias cruzadas de acciones dentro de un GE, ya que de esta manera sus fondos son invertidos en negocios en los que comparten información y control.

b) ¿Por qué los grupos económicos se diversifican? Un conjunto de estudios, enfocados en empresas de tipo anglosajón, indica que la diversificación de los negocios hacia distintos mercados perjudica el valor accionario de las compañías implicadas (entre otros, Montgomery, 1994; Berger y Ofek, 1995; Fauver et al, 2003).22 Esto es así ya que, en ausencia de fallas de mercado, la diversificación produce costos de administración y de aprendizaje al entrar a nuevos mercados, mientras que los beneficios de esta práctica se pueden obtener de manera más simplificada mediante carteras de inversión personales. En contraste, en los GE la diversificación permite:23i) reducir costos de transacción, ii) accesar a factores de producción escasos y crear canales para movilizarlos y asignarlos, iii) cubrir el riesgo ante los rápidos cambios estructurales que suelen darse en los países en desarrollo y iv) aprovechar la buena reputación de ciertas empresas de la red para entrar en nuevos negocios con una posición más favorable que la de otras compañías (Khanna y Palepu, 1997 y 2007).24

c) ¿Por qué se concentra la propiedad en los grupos económicos? En las economías poco desarrolladas son muy incipientes las instituciones de supervisión externa dirigida hacia la gerencia. Esta deficiencia suele resolverse mediante la concentración de la propiedad y el manejo directo de la empresa, sobre todo mediante los grupos familiares controladores de los GE (Khanna y Palepu, 1999a). Un accionista mayoritario puede ejercer directamente el control o en su defecto establecer una estricta supervisión de los gerentes de la empresa.

Sin embargo, a pesar de que la concentración de la propiedad contribuye a la reducción de los problemas de agencia entre gerentes y accionistas, ello conduce a otro tipo de problemas de agencia, en particular entre accionistas controladores y accionistas minoritarios (Shleifer y Vishny, 1997). Este problema de agencia se acentúa en los GE por la presencia de una estructura de propiedad piramidal,25 ya que en éstos se presenta una divergencia entre los "derechos de control" de los accionistas mayoritarios y sus respectivos "derechos de flujo de efectivo" de cada empresa de la red (Almeida y Wolfenzon, 2006). Este problema de agencia es llamado tunnelling (Johnson et al, 2000; Bertrand et al, 2002) y consiste en que los accionistas mayoritarios transfieren recursos de una compañía a otra, perjudicando a los accionistas minoritarios, sobre todo en países cuya legislación no protege a estos últimos.26 No obstante, Khanna y Yafeh (2007: 26-28) señalan que en diversos países muchos inversionistas aún participan como accionistas minoritarios en aquellas redes de negocios que han creado una reputación favorable respecto al manejo de sus inversiones, o bien en aquellos casos en que el resto de las opciones de inversión disponibles generan menos rentabilidad esperada.

2. El enfoque de economía política

Esta subsección incluye trabajos que estudian la formación y predominio de los GE a partir de su relación con el Estado. La causalidad de dicha relación puede darse en los dos sentidos: i) que el Estado haya impulsado la creación y predominio de los GE debido a una estrategia de desarrollo económico, o bien ii) que los GE predominen en una economía debido a su capacidad para influir en el Estado.

En el primer caso se considera que el Estado es capaz de aplicar políticas de industrialización con relativa facilidad y que puede influir en la manera en que el sector privado organiza su sistema de negocios. Para ello el Estado requiere un poder de negociación que le permita guiar e incluso obligar al sector privado a actuar de manera congruente con sus intereses. Estados con estas características prefieren negociar con pocos GE dominantes que tengan la capacidad de coordinar los procesos productivos en diversos mercados (Chang, 2003). Asimismo, cuando un Estado autoritario e intervencionista tiene como prioridad el crecimiento económico, transfiere recursos financieros desde el resto de la economía hacia las grandes redes de negocios seleccionadas como punta de lanza del proceso de industrialización (Woo-Cumings, 1997).27

En el segundo caso, la idea es que un número reducido de empresas se vinculan con el Estado de manera tal que pueden obtener alguna ventaja respecto a las demás empresas. Este tipo de explicaciones parten de que hay empresarios que poseen las relaciones necesarias para realizar actividades de cabildeo ante el segmento de burocracia que toma decisiones de política económica. El propósito básico de dicho cabildeo es obtener un trato discrecional que les permita reducir la competencia general en los mercados donde operan, y obtener subsidios y concesiones públicas (Fisman, 2001; Guriev y Rachinski, 2005; Khanna y Yafeh, 2007).28 El mantenimiento del cabildeo implica un costo fijo alto para las empresas, por eso se dan economías de escala mediante la diversificación de sus operaciones, situación que lleva a la formación de los GE. Según Ghemawat y Khanna (1998) , en la medida en que el Estado otorgue privilegios a los GE, se magnifican las capacidades de éstos para expandirse y extraer rentas. En este contexto los GE pueden definirse como coaliciones de empresas que buscan obtener capacidad de extracción de rentas. Buena parte de la investigación que se ha hecho respecto a las redes de negocios mexicanas explora una vertiente de economía política: Basave (1996 y 2001), Camp (1989) , Cordero et al (1983) , Hamilton (1983 y 1986), Munguía (1989) , Valdés (1988 y 1997), Vellinga (1979) y Vidal (2000) . Cabe añadir que varios de estos trabajos siguen un enfoque de tipo marxista.29

Haber et al (2003) proponen que en las interrelaciones entre líderes de un gobierno y grandes empresarios se da una "integración vertical política", con el fin de garantizar el respeto a los derechos de propiedad privada y, de esta manera, promover que los individuos inviertan sus recursos y generen ingresos tributarios para el gobierno. Estos autores plantean que esta situación sucedió en México durante la etapa inicial de la industrialización, cuando surgieron los GE.30 Los trabajos de Maxfield (1990) y Valdivia-Machuca (2005) documentan una lógica similar a la de la integración vertical política durante el periodo posrevolucionario.

Hay otro tipo de estudios que se sustentan en un enfoque de "acceso a recursos". En dicho enfoque las empresas no intentan incidir en la regulación para su beneficio, sino más bien se favorecen del esquema ya existente. En esta vertiente Guillén (2000) afirma que las empresas de las economías emergentes forman redes de negocios si las condiciones político-económicas les permiten adquirir y mantener la capacidad de combinar recursos (factores de producción, tecnología y know how) para entrar a nuevos mercados.

3. Enfoque sociológico

Las visiones sociológicas consideran a los GE como una estructura que emana de los vínculos sociales subyacentes en la sociedad. Una premisa de esta perspectiva teórica es que la interacción social produce efectos en el comportamiento y desempeño de los individuos y las empresas.31 Granovetter (1995) considera cuatro categorías analíticas para el estudio de las relaciones sociales al interior de los GE y otras redes de negocios:32i) relaciones de propiedad, ii) principios de solidaridad, iii) estructura de autoridad y iv) economía moral. Cada tipo específico de interacción social está formado por combinaciones particulares de estas cuatro categorías.

La primera categoría explica los nexos de propiedad que se dan entre las empresas de una red de negocios, es decir, esquemas de sociedad controladora (holding), estructuras piramidales, o tenencias cruzadas de acciones. Según lo expuesto en la tipología, cabe destacar que en los GE las estructuras piramidales y las tenencias cruzadas de acciones no sólo son modos de propiedad, sino que también funcionan como mecanismos de control y de cohesión.

La segunda categoría señala los elementos familiares, étnicos, religiosos, o sociales que crean cierto grado de solidaridad al interior de la red de negocios. A partir de estos elementos los individuos construyen vínculos y crean una estructura social entre las empresas de la red. Los vínculos no sólo permiten el surgimiento de la solidaridad, sino que también facilitan la penalización de aquellas conductas contrarias a la cooperación al sancionar el incumplimiento de los individuos mediante castigos aplicados en el entorno social o familiar.

La tercera categoría se preocupa de analizar si las decisiones de las empresas de la red se toman por consenso entre los accionistas de las distintas compañías, o bien si son consecuencia de una estructura de autoridad vertical. Algunos trabajos aportan pruebas de que los GE ostentan estructuras de tipo vertical con pocos contrapesos al control ejercido por los accionistas mayoritarios, mientras que otros tipos de redes de negocios, propias de países con un mayor desarrollo económico, mantienen estructuras horizontales y con diversos contrapesos. Los trabajos de Camp (1989) y Castañeda (2003) explican la estructura de autoridad vertical de los GE mexicanos.

La cuarta categoría destaca la medida en que las transacciones internas de una red de negocios son consecuencia de confianza y normas sociales. Si la confianza está presente las transacciones se realizan sin necesidad de incurrir en costos de supervisión. Las normas sociales permiten establecer conductas económicamente beneficiosas sin la necesidad de elaborar contratos formales. En conjunto, la combinación de ambos factores permite la eliminación de posibles comportamientos oportunistas al interior de la red de negocios.33

Sin embargo, Granovetter considera que para entender mejor la conducta de los GE y otras redes de negocios es necesario añadir categorías analíticas que expliquen la relación de la red con su contexto institucional. El autor propone dos categorías externas a la red: las relaciones con el entorno financiero y aquellas establecidas con el Estado. En la primera se indica el papel de los vínculos bancarios dentro de la formación y crecimiento de las redes de negocios,34 mientras que la segunda señala el grado de influencia del Estado en la formación y desarrollo de dichas redes. Respecto al caso de México, Cordero y Santín (1986) estudian los vínculos de las redes de negocios con el capital financiero durante el decenio de los setenta del siglo XX, y el trabajo de Salas-Porras (2006) explica las transformaciones que han experimentado las redes corporativas a partir de la evolución de sus vínculos bancarios.35 Otro conjunto de trabajos ha analizado, en diferentes periodos históricos, el grado de autonomía respecto al Estado de diversos GE mexicanos, o bien los mecanismos de negociación establecidos entre ambas partes. Es el caso de los trabajos de Luna (1992) , Luna y Tirado (1986), Millán (1988) , Salas-Porras (1992) y Saragoza (1988) .

4. Enfoque culturalista

Los estudios elaborados de acuerdo con este enfoque tienden a vincular la organización de las corporaciones con los elementos culturales de una sociedad, entendiendo a éstos como el conjunto de creencias compartidas (sentido de identidad, tendencia a la cooperación, lealtad, confianza en los demás, etc.) que condicionan el comportamiento de los individuos (Smircich, 1983). Dado que los elementos culturales son socialmente creados no se puede pensar que los modos de arquitectura y gobierno de las empresas son enteramente producto de la racionalidad y la elaboración explícita de los individuos que las conforman.

De acuerdo con esta premisa teórica, la manera en que se da la formación de relaciones y vínculos (formales o informales) entre empresas depende de los valores culturales vigentes en determinada sociedad. Con frecuencia, se suele señalar a la confianza social como el valor cultural crítico para explicar el tamaño de las empresas (Fukuyama, 1995) y el alcance de las redes de negocios.36 Diversos autores identifican la confianza con el "capital social", tomando a éste como una propensión a la cooperación con otros actores sociales. Según este enfoque, los GE se dan cuando una sociedad posee un tipo de confianza muy acotada, en la que la afinidad y credibilidad se da exclusivamente en entornos familiares o de amistad cercana. Según Siu-lun (1996) esta confianza personalizada crea una tendencia hacia la formación de redes de negocios mantenidas por vínculos sólidos, pero de alcance limitado.37 La confianza personalizada permite reducir riesgos y proporciona la flexibilidad necesaria para movilizar recursos, dado que las transacciones se efectúan entre individuos cercanos y por ende el riesgo de comportamientos oportunistas es bajo (Cheng-shu, 1996). Asimismo, en los países en donde prevalece este tipo de cultura se alienta la concentración de la propiedad, ya que se desconfía de quienes no pertenecen a la red social.

En otro tipo de trabajos se suele afirmar que los valores culturales se encuentran asociados a sucesos históricos particulares de cada sociedad, como sería la adopción de una determinada religión. Putnam (1993) sostiene que las religiones jerárquicas desalientan la formación de lazos horizontales y, por tanto, de confianza entre los individuos de una sociedad.38 Según este argumento cabría esperar que en aquellas sociedades en las que predominan este tipo de religiones (como la católica, musulmana u ortodoxa) no se den las condiciones para la formación de grandes empresas de propiedad desconcentrada sino ciertas formas de redes de negocios. En otros casos, se vincula la predisposición a constituir otros tipos de redes de negocios con valores provenientes del confucianismo, como lo serían el respeto a la autoridad, la diligencia, la piedad filial y el acento en las relaciones familiares (Redding, 1996).

5. Enfoque socioeconómico: Elección racional acotada con inserción social

El enfoque de elección racional acotada con inserción social, también llamado teoría evolutiva de la agencia humana (ETHA por sus siglas en inglés), es resultado de diversas contribuciones en distintas disciplinas (economía, sociología, psicología, antropología); su sistematización se presenta en Castañeda (2004a y 2009). Este enfoque explica la toma de decisiones individuales a partir de elecciones racionales que están influidas por una estructura sociocultural o "gobierno social",39 y puede usarse como marco teórico para analizar diversos tipos de fenómenos socioeconómicos, entre ellos el origen y operación de las redes de negocios. El gobierno social se compone de un conjunto de instituciones formales y normas sociales que condicionan el comportamiento de los individuos en tanto que éstos son miembros de redes sociales. Las primeras se refieren a reglamentos y contratos, mientras que las segundas son códigos de conducta (mecanismos de coordinación) establecidos en el ámbito social en el que se desenvuelve el agente. Las normas permiten internalizar valores secundarios que no forzosamente conducen a la maximización del bienestar individual, sino también a la cooperación y a la preocupación por el bienestar de otros.

Un modo de gobierno social congruente con la formación de los GE tiene como elementos relevantes la presencia de grupos sociales con una cohesión estrecha, pautas de relaciones corporativistas en los que hay pocos contrapesos a la toma jerárquica de decisiones, y predominio de las relaciones sociales e influencias en los mecanismos de mercado. Para fin de realizar grandes negocios, la formación de redes de empresas y el establecimiento de vínculos al interior de éstas permite ampliar las posibilidades de financiación, inversión y crecimiento de los negocios. El funcionamiento de estas redes de negocios resuelve fallas de mercado y permite que las empresas obtengan protección contra el riesgo. Es decir, la formación de redes de negocios de propiedad concentrada representa una adaptación de la arquitectura y gobierno de las empresas ante las condiciones socioculturales en las cuales operan, sin que por ello se eliminen los problemas de agencia propios de los GE señalados en la subsección 1c (p. 209).

Este enfoque aporta una lógica evolutiva que permite comprender los cambios en los elementos socioculturales y, por ende, las inercias institucionales que el enfoque de fallas de mercado toma como dadas y denomina como "rezagos institucionales". Esta misma lógica explica por qué coexisten distintos sistemas corporativos en un mismo momento histórico, lo cual representa una ventaja analítica respecto a las explicaciones del enfoque culturalista. A su vez aporta un marco analítico riguroso para los factores socioculturales que el enfoque sociológico propone de manera poco articulada. Además, explica diversos aspectos del contexto social que el enfoque de economía política omite, y que permiten entender ciertas decisiones, tanto de los individuos que mantienen intereses económicos en las empresas como de quienes se encuentran al frente del Estado. En conjunto, el enfoque socioeconómico permite entender la evolución de las características básicas de arquitectura y gobierno de los GE. Los trabajos de Castañeda (2004b) , Castañeda y Chavarín (2007) y Chavarín (2008) aplican este enfoque al caso de redes de negocios mexicanas.

III. Los grupos económicos mexicanos

1. Grupos económicos durante el periodo prerrevolucionario

Los GE en México comenzaron a formarse desde fines del siglo XIX, durante la primera oleada de industrialización del país. Esos primeros grupos crearon grandes fábricas manufactureras y bancos para financiarlas, y lo hicieron a partir de redes sociales étnicas o regionales. Dos de estas redes fueron muy importantes: una asentada en la ciudad de Monterrey, en donde se asociaron españoles y mexicanos de primera generación; la segunda fue la red étnica de los inmigrantes procedentes de la región de Barcelonnette, en Provenza, Francia.40

La característica de arquitectura más importante de las redes de negocios en la etapa prerrevolucionaria fue la estructura descentralizada de sus negocios, ya que dentro de las redes no existía una empresa central que coordinara al resto.41 Con la excepción de las grandes empresas en las que convergían los accionistas mayoritarios, el resto de las empresas eran controladas por algún accionista o familia en particular. Además coexistían diversas formas de propiedad y organización: unas empresas de la red se constituían con diversos asociados, en otras existía un solo dueño y en algunos casos las propietarias eran otras compañías. Asimismo, el régimen legal de los distintos negocios era diverso, ya que había sociedades anónimas, sociedades en nombre colectivo y sociedades en comandita.42 La articulación de la red se daba a partir de la creación de grandes fábricas manufactureras que requerían un monto de inversión superior al del resto de las compañías, lo que planteaba la necesidad de asociación entre grupos amplios de empresarios, cuyos fondos eran organizados y gestionados por los bancos pertenecientes a la red.43

En lo referente al gobierno de estas redes, los accionistas mayoritarios mantenían la cohesión a partir de tenencias cruzadas de acciones e intercambios de representantes en los consejos de administración, pero destacaban particularmente las sanciones sociales fincadas en las redes sociales y étnicas de dichos accionistas, que funcionaban como mecanismos de alineación de intereses y cohesión. Cuanto más estrechos eran esos vínculos, las normas de sanción eran más efectivas, sobre todo en los grupos formados por lazos étnicos. Estos códigos de convivencia tenían como contexto un orden social comunitario, corporativista, jerárquico y paternalista, en el que las relaciones sociales e influencias sustituían a los mecanismos de mercado.

Un ejemplo de las redes étnicas barcelonnettas fue el grupo de empresas estructurado en torno de la Compañía Industrial Veracruzana (CIVSA). En esta empresa convergía un grupo de ocho accionistas principales,44 mismos que individualmente o en pequeños grupos poseían establecimientos comerciales y fábricas textiles de menor tamaño que CIVSA, así como negocios en la producción de azúcar, cerveza, dinamita o papel, entre otros. En algunos de estos negocios había otros accionistas de Barcelonnette que no tenían participación accionaria en CIVSA, pero que poseían a su vez otras empresas que ampliaban la red de negocios. En conjunto, el GE estaba integrado verticalmente para producir y comercializar productos textiles. La red de negocios incluía también nexos financieros con el Banco Nacional de México, Banco de Morelos, Banco del Estado de México, Banco Central y Banco Peninsular Mexicano (Galán, 2002, pp. 80A-81A). Cabe añadir que dentro de las redes de negocios barcelonnettas se formaron grandes empresas que aún en la actualidad son muy importantes dentro de la economía mexicana, aunque en la mayoría ya no quedan accionistas descendientes de quienes las formaron: Banamex, El Palacio de Hierro, Fábricas de Francia, Grupo Nacional Provincial y Liverpool.

En cuanto a las redes de negocios regionales, destacó la formada por un núcleo de 10 familias asentadas en la ciudad de Monterrey.45 Estas familias se asociaban entre sí formando distintas combinaciones de accionistas en cada empresa y así crearon una red con alrededor de 50 negocios, principalmente en la minería, el sector manufacturero (negocios en materia metalúrgica, vidriera, editorial, ladrillera, jabonera, textil y de cartón), y en menor grado en la banca, el comercio y otros servicios. Dentro de esta red de negocios se contaban empresas de alcance nacional como la Compañía Fundidora de Fierro y Acero de Monterrey, y la Compañía Industrial Jabonera de la Laguna. Cabe señalar que algunas de estas familias dieron origen a los negocios del llamado Grupo Monterrey, el GE más importante en la economía mexicana durante el siglo XX.

La amplitud de las redes sociales de los grandes GE del Porfiriato les otorgaron diversos beneficios: i) la posibilidad de reunir el capital necesario para crear negocios de gran escala en un entorno de escasa financiación externa; ii) la oportunidad de realizar negocios con bajos costos de transacción en un entorno de inmadurez institucional, y iii) la posibilidad de hacer valer sus nexos con la burocracia para accesar a nuevas oportunidades de negocios,46 así como obtener protección arancelaria y exención de impuestos.47

2. Grupos económicos durante el periodo posrevolucionario

Otro tipo de GE comenzó a desarrollarse en México en lo que fue la oleada de industrialización iniciada en los años treinta del siglo XX.48 La Revolución y sus secuelas produjeron cambios en las instituciones económicas, políticas y sociales del país, que a su vez influyeron sobre las prácticas de negocios de los agentes económicos. De las redes sociales que formaron a importantes GE durante el Porfiriato, sólo las del área de Monterrey lograron adaptarse a estos cambios, mientras que las redes étnicas barcelonnettas se fueron desintegrando.49 Aunque algunas de sus grandes empresas continuaron siendo líderes en determinados mercados por varios decenios, su operación se dio sin el respaldo de la red étnica.

Un cambio muy importante que experimentaron los GE del periodo posrevolucionario respecto a los del periodo anterior fue el paso hacia una arquitectura centralizada, es decir, hacia una forma de red de negocios en la que alguna de las empresas productoras ejercía el papel de coordinadora de otras empresas, empleando esquemas de piramidación; en algunos GE la empresa consolidadora era una compañía tenedora. Estas redes de negocios permitían que las posibles transferencias de recursos entre subsidiarias se reflejaran en el resultado de la empresa consolidadora, en la que los accionistas mayoritarios concentraban su participación sin conflicto de intereses. Sin embargo, las transferencias entre subsidiarias sí perjudicaban a los accionistas minoritarios de dichas compañías, en particular a los de las empresas superavitarias que trasladaban recursos hacia otras empresas.

Una posible explicación de la evolución de las redes de negocios hacia una arquitectura centralizada tiene relación con la formación de elementos de rigidez laboral (Castañeda y Chavarín, 2007), desarrollados a partir de la creación y crecimiento de los sindicatos nacionales y el establecimiento de una legislación laboral sustentada en los principios derivados de la Revolución. La rigidez laboral se manifestó en el crecimiento de los costos de despido y de las prestaciones sociales, lo que impidió que las empresas pudieran ajustar su planta de trabajadores ante fluctuaciones de los mercados, tal como se podía hacer durante el periodo prerrevolucionario. Esta restricción impuso la necesidad de formar redes en las que pudiera haber transferencias de recursos entre empresas, con una dirección centralizada. Este mecanismo permitía canalizar crédito e insumos (a precios y condiciones preferenciales) desde las empresas superavitarias de la red hacia las empresas más afectadas por las condiciones de mercado.

La mayoría de los grandes GE de ese periodo eran redes financieras de negocios, es decir, tenían vínculos de propiedad con bancos y otros tipos de compañías financieras.50 Un papel muy importante de los bancos era otorgar crédito a las empresas no financieras de las redes de negocios con las que estaban vinculados, lo que reforzaba el mecanismo de transferencias de las redes centralizadas y permitía el crecimiento de grandes empresas, sobre todo manufactureras, que representaban las actividades principales de cada GE.

En lo referente al gobierno de estas redes, la gestión de los negocios todavía era controlada por los accionistas mayoritarios, que comúnmente tenían vínculos familiares entre sí. Cabe señalar que perdieron importancia los elementos de sanción social como mecanismos de alineación de intereses y cohesión, mientras que la relación con los trabajadores se estructuró a partir de prácticas corporativistas establecidas sobre la base de negociaciones entre las cámaras empresariales, las representaciones de los sindicatos y el gobierno federal.51

Un ejemplo de un GE del periodo posrevolucionario fue el Grupo Monterrey, cuya primera gran empresa, Cervecería Cuauhtémoc, se fundó en 1890. En 1911 se fundó Vidriera Monterrey para abastecer la demanda de botellas de vidrio de la cervecería. Para principios de los años treinta la red de negocios ya incluía varias plantas de producción de cerveza y vidrio, así como diversas empresas productoras de insumos para éstas.52 En 1936 surgió una reorganización del grupo hacia una red de negocios con arquitectura centralizada, estableciéndose una división de actividades alrededor de dos compañías tenedoras, FICSA y VISA.53 La primera agrupó las empresas vidrieras, mientras que VISA lo hizo con las empresas vinculadas con la cervecería. Los accionistas del grupo familiar predominante mantenían el control de las empresas tenedoras, mientras que otros accionistas podían tener más participación en las empresas subsidiarias.54 Dentro de las controladoras se incluyeron sociedades financieras que facilitaban las transferencias de recursos financieros dentro de la red y, a su vez, poseían participación en bancos.55 En 1939 crearon otra compañía tenedora, Unión Financiera, para organizar de manera paralela a FICSA y VISA un subgrupo financiero. Esta tenedora controlaba negocios de banca hipotecaria y de inversión, seguros y construcción, pero además poseía participación accionaria en varios bancos de depósito.56

Durante los años cuarenta surgieron otras dos empresas que llegarían a convertirse en cabezas de otros dos subgrupos del Grupo Monterrey: Hojalata y Lámina (HYLSA, creada en 1942) y Celulosa y Derivados (CYDSA, creada en 1945). El subgrupo CYDSA, cuyos principales negocios estaban en el ámbito químico, en 1965 formó otra empresa controladora, CYDSA, S.A., que hacia 1970 llegó a agrupar a 17 compañías (Expansión, 1971b). Las empresas controladoras originales, VISA y FICSA, con el tiempo se transformaron junto con su estructura de subsidiarias: FICSA se convirtió en VITRO en 1979 y VISA fue sustituida por FEMSA en 1998.57 Por su parte, HYLSA permaneció vinculada con VISA desde su creación hasta 1974, año en que se separó de ésta para formar un subgrupo a partir de la empresa tenedora ALFA (Cordero et al, 1983, p. 141), cuyos principales negocios estaban en la producción de acero, aunque pronto se diversificó en ámbitos no relacionados.

Hacia principios del decenio de los setenta, el Grupo Monterrey era la red de negocios más dominante de la economía mexicana,58 con vínculos importantes en el sector financiero, y diversificado en ramas muy diversas de la industria de la transformación y, en menor grado, el comercio, los servicios y la industria extractiva, además de tener algunas operaciones en otros países.59 Sin embargo, a mediados de ese mismo decenio los cuatro subgrupos comenzaron a operar como grupos independientes.

A pesar de que el Grupo Monterrey estableció empresas tenedoras desde el decenio de los treinta, no hay pruebas de que muchos otros grupos lo hayan hecho durante gran parte del periodo posrevolucionario. En la mayor parte de ellos la empresa coordinadora era una de las empresas productoras de la red. Según Cordero et al (1983) , en 1973 sólo existían 11 empresas tenedoras dentro de los 50 grupos industriales de mayor tamaño en México. Después de ese año diversas redes de negocios comenzaron a crear empresas controladoras para aprovechar los nuevos beneficios de la consolidación fiscal, que permitía ahorros en el pago de impuestos mediante la consolidación de las obligaciones tributarias de todas las subsidiarias en una empresa controladora, lo que hizo posible compensar las ganancias obtenidas en unas empresas con las pérdidas de otras compañías.60 Según Jacobs (1981) , en 1979 ya había 39 compañías controladoras entre las 500 empresas más grandes del país, y en 1980 el número había crecido a 90.61

En 1982 la estatización de la banca modificó la arquitectura de redes financieras y restringió el mecanismo de créditos relacionados de los grandes GE. Durante el periodo de banca estatizada algunos de estos grupos dieron un papel importante a las casas de bolsa dentro de su arquitectura, al volverse muy rentable la canalización de flujos hacia los mercados financieros. Además de la estatización bancaria, durante los años ochenta comenzó un proceso de apertura económica que modificó muchas de las condiciones que caracterizaron al periodo posrevolucionario.

3. Grupos económicos contemporáneos

La mayor parte de los grandes GE contemporáneos proviene de la etapa posrevolucionaria, lo mismo que sus características básicas de arquitectura, sobre todo la coordinación centralizada de las empresas, con la diferencia de que en los grupos contemporáneos se ha generalizado el uso de las empresas tenedoras; en una red de negocios no relacionados es común que existan varias de éstas. Esta arquitectura centralizada continúa favoreciendo el intercambio de flujos de recursos entre las empresas de cada red de negocios, y las compañías tenedoras continúan realizando las prácticas de consolidación fiscal que les permiten a los grupos compensar las ganancias obtenidas en unas empresas con las pérdidas de otras compañías, obteniendo ahorros significativos en el pago de impuestos.62

La arquitectura de redes financieras con bancos se reactivó con la privatización bancaria de 1991-1992, pero volvió a restringirse con el traspaso gradual de la propiedad bancaria hacia accionistas extranjeros. No obstante, en años recientes algunos GE han establecido bancos pequeños para aprovechar la rentabilidad del crédito al consumo en sinergia con empresas de la misma red especializadas en la comercialización de bienes de consumo, o en busca de posicionarse en algún otro nicho del mercado bancario que favorezca a los negocios no financieros de la red.

El periodo contemporáneo, en contraposición con los anteriores, se distingue por sus condiciones de liberación económica, las cuales han favorecido el crecimiento de los flujos comerciales y de inversión entre México y diversos países. Muchos de los grandes GE han adaptado su arquitectura para insertarse en estas pautas de apertura económica, estableciendo subsidiarias en otros países o formando alianzas con empresas extranjeras, como estrategias para competir en los mercados internacionales.63 Un componente adicional del proceso de internacionalización de los grandes GE mexicanos ha sido la búsqueda de financiación en los mercados internacionales mediante la emisión de acciones y deuda.64

Sin embargo, la mayor interacción de las grandes redes de empresas mexicanas con el entorno internacional no ha modificado ciertas condiciones básicas de su gobierno corporativo: la estructura de propiedad de las empresas aún está altamente concentrada, lo que combinado con mecanismos de control, como la emisión de acciones con derechos de voto restringidos,65 mantiene un sistema corporativo con pocos contrapesos a las decisiones de los accionistas mayoritarios, así como una pobre protección a los inversionistas minoritarios.

El GE más representativo de las redes de negocios del México contemporáneo es el Grupo Carso-América Móvil-Inbursa.66 Este grupo, el más importante de México en términos de su contribución al PIB, se constituyó como un GE desde los años ochenta, pero fue en los años noventa cuando tomó impulso su gran expansión dentro y fuera de la economía mexicana. En 2009 se podían identificar cinco partes fundamentales en su red de negocios:67i) el Grupo Carso, constituido por diversas empresas comerciales, hoteles, empresas de infraestructura y construcción, producción de cigarros y empresas productoras de materias primas e insumos para telecomunicaciones y otras actividades; ii) Carso Global Telecom, empresa controladora de los negocios de telefonía fija y redes de trasmisión de voz, datos y video, a través de Telmex y Telmex Internacional, con operaciones en ocho países; iii) América Móvil, empresa controladora de los negocios de telefonía móvil, con subsidiarias en 17 países; iv) Grupo Financiero Inbursa, constituido por negocios de banca comercial, casa de bolsa, operación de fondos de inversión, seguros, administración de fondos de retiro, fianzas, arrendadora y servicios relacionados con estas empresas; v) IDEAL, establecida para la identificación, estudio, construcción y operación de proyectos de infraestructura de largo plazo, que ha construido y opera concesiones de autopistas, hidroeléctricas, plantas de tratamiento de agua y otros proyectos de infraestructura de servicios. Este GE se caracteriza por organizarse mediante diversas empresas tenedoras que controlan numerosas subsidiarias. Cabe señalar que, aunque la mayor parte de las subsidiarias establecidas en otros países están vinculadas con la telefonía, en los otros ámbitos de negocios hay diversas operaciones en el extranjero. Varias compañías de esta red cotizan en la Bolsa Mexicana de Valores y también en mercados internacionales (Nueva York y Madrid). Una parte muy importante de los valores que circulan en los mercados de capital son acciones con derechos de voto restringidos y bonos de deuda. El grupo presenta una gran tendencia a incrementar su participación en otros países, sobre todo en la América Latina.

Conclusiones

Los GE han sido la manera predominante de organización de negocios en México desde fines del siglo XIX. Este sistema de negocios puede entenderse como una combinación particular de arquitectura y gobierno corporativos que ha evolucionado en ciertas características: los GE mexicanos han transitado desde una arquitectura descentralizada vigente durante el periodo prerrevolucionario, hacia una manera centralizada que predominó durante la etapa posrevolucionaria, y que ha prevalecido en los GE contemporáneos, con la diferencia de que en estos últimos la estructura de la red se sustenta en compañías tenedoras. El gobierno de estas redes de empresas siempre ha estado unido a una estructura de propiedad muy concentrada, en la que ciertos mecanismos de control e incentivos se han transformado, pero manteniendo pocos contrapesos a las decisiones de los accionistas mayoritarios.

La revisión histórica de los GE mexicanos revela que su arquitectura y gobierno han representado una continua adaptación ante diversas condiciones socioculturales y económicas, entre las que se cuentan: la presencia de un orden social corporativista y jerárquico, en el que las relaciones sociales con frecuencia han sustituido a los mecanismos de mercado; la posibilidad de obtener beneficios mediante las relaciones con la burocracia; las condiciones de flexibilidad o rigidez laboral; la inmadurez de las instituciones financieras; las modificaciones al sistema de propiedad de la banca, y la creciente apertura de la economía, entre otras. Este conjunto de factores sugiere que las teorías tradicionales (fallas de mercado, economía política, sociológica y culturalista) de los GE pueden proporcionar una explicación de ciertas etapas o aspectos de las redes de negocios mexicanas, pero que resultan limitadas para conceptualizar su evolución histórica. En contraste, el enfoque socioeconómico presenta ventajas analíticas para comprender la interacción entre factores socioculturales, cambio institucional y comportamiento económico, lo que aporta una base teórica para comprender la persistencia histórica de los GE y proporciona una perspectiva novedosa para la investigación empírica. Finalmente, los muchos elementos en común en la arquitectura y gobierno de los sistemas de negocios de la mayoría de los países de la América Latina evidencian la importancia del estudio del tema en la región.