nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O31, O38, R12.

Introducción

La innovación como fuente de ventaja competitiva para empresas y países ha sido reconocida ampliamente, tanto en los países líderes en des-arrollar la industrialización como por el resto de los países que inician la búsqueda de la competitividad en las condiciones de apertura exigidas por la globalización. El argumento macro de fondo es que los países en posición de liderazgo económico también son los líderes del progreso tecnológico. En otras palabras, quedarse tecnológicamente rezagado es arriesgar perder también en competitividad económica.

En el ámbito del paradigma microeconómico evolutivo (Dosi y Winter, 2000) la innovación posschumpeteriana en las empresas cumple un papel fundamental de competitividad. A ese efecto, la política pública puede motivar un mayor ritmo de innovaciones por parte de las empresas. Entre los mecanismos de política pública de innovación es frecuente encontrar los estímulos fiscales a la ID en las empresas: en 20 de 30 países de la OCDE su aplicación está vigente (Guellec, 2007). No obstante, la bibliografía de innovación ha reconocido ampliamente que se requiere su correcta aplicación para ser efectivo. Como pretende mostrar este artículo, la evidencia mexicana al poner en práctica los estímulos fiscales a la ID no permite dar por buena tal efectividad.

Por lo contrario, las pruebas que resumimos en este trabajo muestran que la aplicación del Programa de Estímulos Fiscales (PEF) no ha sido la adecuada. Se ha hecho un uso muy descuidado del instrumento, al concentrar sobremanera los beneficios en muy pocas empresas y en pocos sectores, dejando de lado los efectos del aprendizaje compartido y de las amplias derramas o externalidades que deben ir intrínsecamente asociadas al des-arrollo integral de la economía del conocimiento. En consecuencia, el PEF fue derogado en enero de 2009, y en la revisión que sigue intentamos dejar en claro las principales lecciones que provienen de dicha experiencia. Nuestra intención es orientar mejor la instrumentación de otras iniciativas de naturaleza similar para promover la innovación que pudieran presentarse en el futuro.1

En años recientes la política de innovación se dirige hacia dos propósitos fundamentales: i) promover la innovación por parte de empresas e individuos (contrarrestando la percepción de riesgo ante la incertidumbre inherente que los resultados de la actividad de ID suponen), y ii) contribuir al mismo tiempo a que la innovación se perciba en su naturaleza sistémica e incluyente, aun si el hincapié de la promoción podría ser prioritariamente en los sectores tecnológicamente dinámicos. En último término, se busca promover la economía del conocimiento, lo que recientemente se asocia a los objetivos de una tercera generación de políticas de innovación.2

Las prioridades de orientación son aún más apremiantes cuando las señales del mercado de inversión (en particular la señal madre, la rentabilidad comparativa) no apuntan en favor de las actividades innovadoras y de alto riesgo. Como veremos, en el caso mexicano los bienes no comerciables de base muy tradicional, incluyendo muy destacadamente los comercios y servicios poco expuestos a competencia en los mercados locales, aún son más atractivos por rendimientos que otras actividades productivas.

En el caso mexicano es importante distinguir entonces entre sectores y empresas para enfocar la política. Las empresas pequeñas y medianas (PYME) están naturalmente más expuestas al riesgo que significa invertir en ID sin lograr frutos inmediatos. Las empresas grandes, por lo contrario, al ser las representantes naturales de sectores maduros, recurren a sacar provecho de cualquier tipo de subsidios, incluidos aquellos a la innovación. Esta práctica se realiza aun cuando pueden ser redundantes e innecesarios [situación característica de saturación (wind fall profits) común a la operación de empresas trasnacionales y grandes corporativos nacionales]. En esos casos hubiera sido vital analizar con mayor detenimiento la calidad de los proyectos individuales y específicos de cada empresa, pues de lo contrario los subsidios a la empresa tal vez resultaron en costos para la sociedad en su conjunto.3 En México no puede darse por buena la evidencia internacional de que la inversión en ID pública y privada, de cualquier tipo, son complementarios entre sí (David, Hall y Tolle, 2006).

Estas características de redundancia suponen orientar la intervención de manera que los beneficios no se lo apropien las empresas grandes y maduras con presiones de competidores y que cuentan con recursos propios y programas de todas maneras comprometidos a cierto tipo de innovación. El caso mexicano ilustra ese sesgo al experimentar un mayor aprovechamiento de los estímulos por parte de las empresas grandes de sectores tecnológicamente maduros. Por lo contrario, los estímulos futuros deberían restringirse o al menos privilegiarse para empresas con proyectos de riesgo en sectores dinámicos que no harán suficientes esfuerzos en esa dirección de no contar con esta ayuda.

No estamos suscribiendo discriminar arbitraria y anticipadamente contra ciertas empresas. El hecho de que algunas dispongan de mayores recursos para identificar las oportunidades y, generalmente, también para invertir en la búsqueda de innovaciones (incluyendo acceso al endeudamiento), obliga a poner en práctica técnicas de evaluación más depuradas que distingan el esfuerzo adicional producto de todo estímulo. Una manera de mejorar las evaluaciones futuras puede ser estimando la aportación tecnológica de los proyectos a los objetivos de segunda y tercera generación de las políticas de innovación indicados líneas arriba.

Las diferencias sectoriales son tal vez más importantes de destacar en un contexto como el mexicano. Los sectores "maduros" de mayor presencia en la economía mexicana son los que dominan también el panorama en el aprovechamiento de todo tipo de estímulos, aun cuando su competitividad descansa en otros recursos y no en la innovación propiamente dicha. Tal vez mayor todavía es el desafío que supone identificar sectores y proyectos muy particulares, así como su poder de arrastre en la promoción de lo que antes llamamos la economía del conocimiento, incluyendo los que de manera directa o indirecta tendrían prioridad en cuanto al aprendizaje.

El contenido del trabajo se desarrolla en tres secciones. La sección I revisa los postulados fundamentales para comprender que en México no hay un sistema nacional de innovación ni tampoco las condiciones de mercado que dirigirían la economía en tal dirección innovativa en el corto plazo. La sección II describe los estímulos fiscales a la ID como uno de los principales instrumentos de la política de innovación de primera generación en práctica en México que establece los interrogantes fundamentales de falta de congruencia entre los objetivos de la política y la aplicación del instrumento. La sección III profundiza la evaluación de los proyectos, también dominados mayormente por objetivos de productividad muy tradicionales por sobre alcances de innovación sustantivos, y describe algunas diferencias considerables entre las entidades y regiones participantes. Las conclusiones extienden consideraciones de mayor amplitud a los objetivos de innovación más complejos y sistémicos que guardarían relación con la economía del conocimiento, tal como se infiere de las propuestas más recientes de la bibliografía internacional.

I. La innovación: ¿Mercado o sistema por desarrollar?

1. Obstáculos y políticas

México, como muchos otros países, no ha encontrado las condiciones para desarrollar el sistema nacional de innovación. Por principio de cuentas no hay una comprensión real de lo que sería un sistema de innovación, más bien los actores acostumbran transitar cada uno en dirección a sus intereses particulares ante la ausencia de señales de orden en la construcción de ese propósito colectivo. Las partes más cercanas al mercado, por otro lado, encuentran mayores incentivos en evitar mercados competidos, ya no digamos en sacarle la vuelta a actividades de intenso ritmo de innovación. A la vez y por añadidura, las empresas que encuentran los más altos márgenes de rentabilidad están en servicios, comercios y otras actividades no comerciables, mayormente ajenas a la competencia de base en la innovación.

En ese contexto México no tendría porque ser la excepción en cuanto al efecto de las políticas de innovación de primera generación: los estímulos fiscales, financieros y otros subsidios a la innovación tampoco dan resultado en México. No son incentivo suficiente para quien busca ganancias rápidas y fáciles, que se encuentran en otras actividades. En consecuencia, los estímulos quedan al alcance de muy pocas empresas, la mayoría de las cuales son los líderes "tecnológicamente pasivos" que controlan sus mercados locales y de redes globales, cuyo interés por crear derramas tecnológicas locales es inexistente. En tal entorno favorable a los no comerciables y a otros sectores de poca competencia, los apoyos suelen ser aprovechados por esos "líderes" sin mayores exigencias a cambio.

El contexto más amplio, sea global o nacional, tampoco es favorable. En países como México los pasados dos decenios han conformado un conjunto de políticas muy "esquizofrénicas": el principio más general de políticas liberales y horizontales guiadas por los mercados, sin distingo de sectores ni sujetos, ha supuesto una intervención de políticas públicas neutras sin sentido de dirección ni prioridades, incluyendo por supuesto a la política de innovación. Los instrumentos más favorecidos han sido los ahora conocidos como de primera generación entre los instrumentos de política de innovación: estímulos fiscales, financiación subsidiada, subvención a PYME, esquemas de calificación a la mano de obra y similares. La puesta en práctica de ellos todavía supone neutralidad y trato horizontal de la mano de la liberación comercial y productiva. En los hechos, lo sustantivo es que se ha dejado de lado la prioridad selectiva a la innovación, que debería recaer, en principio, sobre ciertos sectores y actividades más expuestas a cambios tecnológicos y más favorecedoras del aprendizaje, antes de abrir para todos la competencia por igual en pos de esos estímulos.

El resultado puede interpretarse como una falla de intervención clásica: se termina subsidiando la innovación de quienes menos lo requieren, sin conseguir enfocar y concentrar los apoyos en quienes verdaderamente los requerirían para emprender esfuerzos de innovación. El temor de revivir las preferencias "por decreto" de los decenios de la sustitución de importaciones lleva a la inmovilidad, sin reconocer las diferentes trayectorias de la evolución tecnológica que experimentan los diferentes sectores y los diferentes tipos de empresas.4 Caemos pues en un conjunto de intervenciones con políticas miopes y discriminatorias en los hechos, paradójicamente en contra de la innovación de punta, y también muy rezagadas conforme a lo que ilustran la experiencia europea y de otros países que impulsan el des-arrollo de los sistemas y del conocimiento con esquemas más concentrados.5 El programa de estímulos fiscales que revisamos líneas abajo puede ser una clara ilustración de esta naturaleza.

2. La innovación en México: Un sistema incompleto

Desde la temprana incorporación de México a la OCDE quedaba en evidencia el rezago del sistema de ciencia y tecnología. El primer informe de expertos en 1994 exponía con claridad el atraso en todos los indicadores, tanto en relación con los recursos limitados como en la debilidad de los esfuerzos y en las precarias condiciones estructurales e institucionales (véase OCDE, 1994). La conclusión fundamental de ese y otros trabajos ha sido que el sistema nacional de innovación de México está mal encauzado y es incompleto (Ramírez y Unger, 1998). Hasta el presente, continúa habiendo carencias y deficiencias evidentes tanto desde la cantidad de recursos con que se cuenta como del funcionamiento del sistema en su conjunto (Cimoli, 2000; Foro Consultivo Científico y Tecnológico, 2006).

Las carencias de recursos alcanzan al personal, capital de riesgo, instalaciones e infraestructura de apoyo para realizar las actividades propias de un esfuerzo de innovación tecnológica y productiva. Los recursos humanos de alta calificación que se requiere incluyen investigadores, ingenieros y tecnólogos en empresas e instituciones, así como los tomadores de decisiones capaces de elaborar la política y sus instrumentos. La financiación de largo aliento también es muy escasa, más aún en actividades de riesgo y gran incertidumbre en que se centran los esfuerzos de innovar. Puede suponerse que destrabar estas tendencias es, en principio, el objetivo al que se dirige la política de impulso a la innovación, incluyendo el programa de estímulos fiscales a las empresas que revisamos con más detenimiento líneas abajo. La intención es corregir las prácticas de las empresas, incluyendo la falla de los mercados de financiación, aunque como veremos los resultados quedan limitados por muchas razones.6

A las deficiencias individuales de los factores que intervienen en la innovación, deben agregarse también las fallas de sistema que dependen del mutuo refuerzo (mejor dicho la ausencia de ello) a los esfuerzos de innovación entre los distintos agentes entre sí. En la revisión de fallas que se hace en estudios internacionales recientes por parte de la OCDE y la Comisión Europea (véase por ejemplo "Innovation Tomorrow", 2002), son reflejadas muy de cerca las fallas del sistema mexicano entre todas las más comunes a la mayoría de los países. Las hay desde las más básicas referentes a adecuar los entornos de leyes, regulaciones y en particular lo financiero para que sean conducentes a promover la innovación, hasta el reconocimiento de obstáculos fundamentales a las nuevas políticas más ambiciosas de promover la innovación hacia los objetivos de segunda y tercera generación, los que pretenden promover la sociedad del conocimiento en la integración de un sistema encaminado a la acumulación virtuosa de conocimientos.7

Las fallas sistémicas y de las interrelaciones no logradas entre los actores y agentes de la política de innovación también se acompañan de fallas puntuales en los desfases de los sistemas regionales de innovación y la infraestructura de recursos científicos y tecnológicos.8 Un ámbito en particular importante es el referido al atraso en el desarrollo de las tecnologías de la información (TIC) (véase un diagnóstico básico en Unger, 2004). Las fallas en conjunto obstaculizan o retardan la promoción de la economía del conocimiento. La lista de carencias y obstáculos es larga y su examen pretende aprovechar la experiencia de otros países con decenios de ventaja, para avanzar más rápido. El recuento que sigue reconoce que es necesario trabajar simultáneamente en muchos frentes, pero intentamos darle un sentido de prioridades, destacando en primer término las fallas atribuibles al funcionamiento de los mercados, por sobre otras no menos importantes que incluyen a las fallas de regulación y las sistémicas.

3. Los mercados y la innovación: Fallas en muchos frentes

Podemos partir del clásico escrito de Arrow (1962) , que identificaba tres razones por las que habrá fallas en la asignación de recursos a los mercados de la invención, innovación y, más en general, de la información: la indivisibilidad de los esfuerzos de ID (altos costos fijos), la dificultad para apropiarse del conocimiento (externalidades inherentes a la difusión) y la incertidumbre del resultado (alto riesgo financiero en la inversión). En contextos de países menos avanzados en estas actividades, se suman otras carencias fundamentales en la disponibilidad de recursos humanos calificados y de la infraestructura básica, ambas como precondiciones al funcionamiento de los mercados, según argumentamos en lo que sigue.

Las fallas o limitantes que nos interesa subrayar en este estudio ocurren en los mercados de productos, de capital y de recursos particulares a México, sus regiones y sus empresas. Ellas dan forma al entorno básico para analizar los alcances y limitaciones de los instrumentos de política de innovación aplicados en el país, incluidos los estímulos fiscales a las empresas.

Los principales ámbitos de efecto directo desde esos mercados hacia las actividades de innovación en las empresas son tres: la comparación entre rentabilidades de operación, que inhiben la inversión en actividades productivas con mayor grado de innovación; la ausencia de capital de riesgo para financiar las actividades de innovación dada la incertidumbre que las mismas traen consigo (falla clásica de información asimétrica), y las carencias de recursos humanos de alta calificación que puedan ser orientados a la innovación en y desde las empresas. Cada una de ellas desempeña un papel por sí misma y también suelen actuar en conjunto. Estas fallas de los mercados de productos, de capital y de recursos nos servirán de contexto introductorio para evaluar los alcances de los estímulos fiscales a la innovación por las empresas.9

a) Rentabilidad y supervivencia: La innovación ante la competencia. La principal distorsión de origen que inhibe la innovación productiva hay que situarla en el orden económico y no en lo tecnológico. El obstáculo está en que las actividades más rentables en el mercado mexicano, sean industriales o comerciales y de servicios, no tienen relación con la refinación tecnológica ni se corresponden con esfuerzos de innovación. Ante las presiones competitivas que acompañan a la apertura, ha resultado más rentable dedicarse a la comercialización, preferentemente en rubros poco expuestos a competencia, y a la prestación de servicios que por naturaleza propia son no comerciables, dado que deben ser proporcionados en la cercanía de cada localidad.10

Para explicar la dinámica productiva en favor de actividades no comerciables y, en todo caso a algunos comerciables sujetos a competencia sólo en el ámbito de dominio muy local, hacemos uso de estimadores de dos atributos: rentabilidad y supervivencia.

La estimación de rentabilidades entre actividades comerciables y no comerciables es muy ilustrativa. Con base en los datos censales de 2003 agrupamos las actividades según el grado en que están expuestas a competencia, y entonces calculamos sus márgenes brutos de operación. El resultado es contundente: las actividades de comercio y servicios son las menos expuestas a competencia externa (los no comerciables que se desarrollan en la cercanía de la demanda final local) y son también las de mejor rentabilidad y condición para crecer. Por otro lado, los productos industriales son mayormente comerciables (esto es, sujetos a competencia externa) y presentan menores márgenes de rentabilidad, independientemente de la base competitiva que los sostiene, al la vez que experimentan cierres y compactaciones activas en lo interno y ante la competencia externa e internacional.11

La evidencia mexicana indica que sobreviven con más facilidad las actividades no expuestas a la competencia exterior a la región, incluyendo con más razón las que gozan de la protección natural a la competencia extranjera, y además lo pueden hacer con márgenes de rentabilidad superiores a las otras. En la más pura lógica de maximización empresarial, tiene sentido concentrarse en las actividades no comerciables o poco expuestas a la competencia de fuera.

El resultado es que las actividades con mayor valor agregado neto respecto al capital que invierten, son las actividades de presencia generalizada en todos los estados, característicamente los comercios y servicios por naturaleza no comerciables, que son controlados con base en la experiencia y conocimiento del mercado local. Estos comercios y servicios son con mucho los negocios más nobles en todo el país, pues gozan de altas rentabilidades que superan por márgenes de 50 a 100% significativamente mayores a las manufacturas o comerciables sujetos a competencia.12

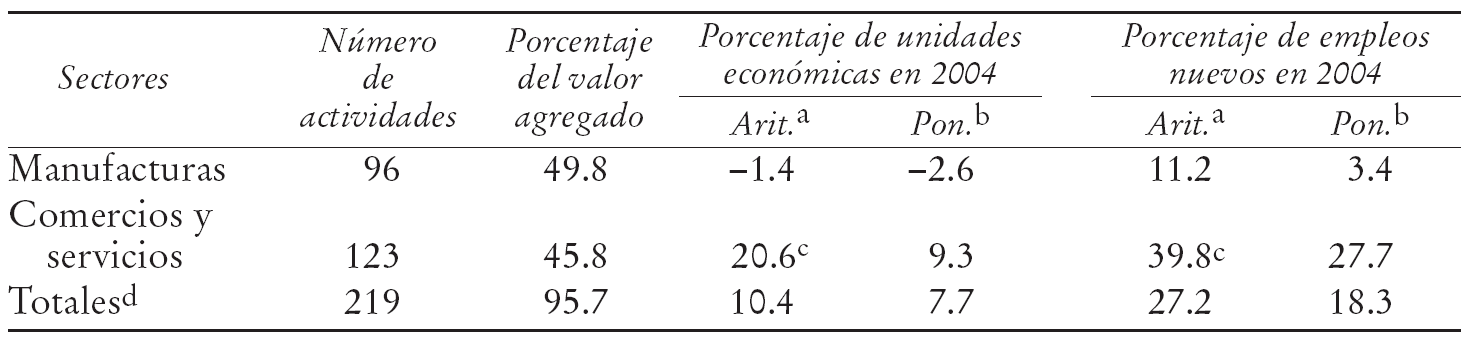

En el agregado a nivel nacional las actividades más rentables también son el comercio y los servicios no comerciables con un promedio aritmético de 160%. Las pruebas realizadas obtienen resultados significativamente mayores en su comparación con el 100% de las actividades de manufacturas.13 Dicho resultado también se acompaña de mejores condiciones de crecimiento. En general, son las actividades de comercio y servicios, de preferencia las menos expuestas a competencia externa (los no comerciables), las que además de ventajas en la rentabilidad también presentan mejor condición para sobrevivir creciendo, tanto las empresas como los empleos, con menores riesgos y sin presión competitiva de origen en actividades de innovación. A continuación se muestra en el Cuadro 1 el mejor desempeño de las actividades de comercio y servicios de presencia generalizada en cuanto a supervivencia y empleo nacionales.14

FUENTE: Elaboración propia con base en Censos Económicos 1999 y 2004, INEGI.

a Promedio aritmético.

b Promedio ponderado.

c (1%): diferencias significativas en favor de comercios y servicios sobre manufacturas.

d Sólo se tomó en cuenta las actividades que contribuían con más del 0.2% del valor agregado de cada entidad.

Cuadro 1 Supervivencia de manufacturas y comercios y servicios: cierres y empleos (1998-2003)

Las actividades de comercio y servicios tienen significativamente menos cierres de empresas que las actividades de manufacturas más sujetas a competencia interna y externa. Las actividades comerciables de manufacturas por lo general fueron las grandes perdedoras del periodo reciente, ya que las unidades económicas cayeron -1.4% (y -2.6% ponderado15). Por lo contrario, el promedio ponderado muestra un crecimiento de los establecimientos de las actividades no comerciables nada despreciable de 9.3%. Resulta claro que la señal del mercado garantiza una mejor supervivencia de las actividades de comercio y de servicios.

En la mayoría de las entidades las actividades no comerciables son las que concentran mayor porcentaje de empleo.16 En cuanto a la creación de empleos el resultado no es diferente. Las actividades de comercio y servicios con presencia generalizada son las que más aportaron al empleo con promedios de crecimiento significativamente mayores a las manufacturas. Las actividades de comercio y servicios fueron las que en promedio tuvieron mayor crecimiento del empleo con casi 40%. En el cálculo ponderado las no comerciables fueron también las que tuvieron mayor crecimiento, con 27.7%. Cabe destacar que todas las actividades sujetas a competencia (esto es, las manufacturas) crecieron en empleo sólo 3.4% (promedio ponderado).

En esta sección se mostró que las actividades no comerciables son las que tienen mayor rentabilidad y sobreviven con mayor facilidad y certeza. La principal consecuencia es que las señales de rentabilidad relativa en el corto plazo están distorsionadas en contra de la innovación arriesgada en rubros que enfrentan competencia; la innovación es por naturaleza incierta y sólo ofrece frutos potenciales en el largo plazo. La evidencia describe la distorsión en contra de la innovación: la rentabilidad es una señal para que los agentes inviertan en las actividades de presencia generalizada. Asimismo, hay mayor seguridad para invertir en este tipo de actividades, ya que son las que presentan menor cierre de empresas. El crecimiento del empleo también apunta en la misma dirección.

b) Mercado de capitales: Carencia de capital de riesgo para la innovación. Aunque pueden encontrarse fallas en casi todos los mercados, las más evidentes son en los mercados de capitales y los de los precios de bienes y servicios que ilustramos en la sección anterior. La poca efectividad de los mercados de capitales y financiación para impulsar la inversión productiva durante los pasados dos decenios es un dato que no deja lugar a discusión. En general hay poco capital disponible y a muy alto costo. En cuanto a recursos para financiar innovación, las fuentes privadas son aún más escasas y de mayor costo por el riesgo que implican esas inversiones. El capital de riesgo, por consiguiente, es prácticamente inexistente.

La evidencia disponible sobre financiación es escasa y en general proviene de inferencias indirectas. Una de ellas es la estimación agregada de las aportaciones pública y privada a ID, de suyo muy reveladora: alrededor del 60% del total es de origen público (Foro Consultivo Científico y Tecnológico, 2006, p. 17). La aportación de las empresas privadas a un pastel de ID, de por sí limitado, es a lo sumo una tercera parte.

Entre las pocas fuentes de información directa se distingue la Encuesta Nacional de Innovación de 2001. La evidencia de la encuesta es contundente en dos aspectos: la inversión de las empresas en ID es muy moderada y los casos de vinculación también son muy modestos. Las empresas con gasto en ID son pocas (1 020 de las más de 8 mil encuestadas), y la inversión en ID a ventas de 1.4% en promedio aritmético (Foro Consultivo Científico y Tecnológico, 2006, p. 44) es muy moderado. Ahí también se informa que el promedio ponderado de 0.3% es mucho menor, lo que indica que las más grandes gastan proporcionalmente mucho menos.

Las empresas extranjeras en esa encuesta están por debajo de otras en ID a ventas (con diferencias significativas en favor de empresas de capital nacional, tanto para el conjunto de empresas como para los subsectores agregados).17 Estos resultados concuerdan con lo observado por otros, en cuanto a que la IED en su tendencia más general no ha buscado impulsar la ID en México ni en otros países (UNCTAD, 2005, p.143; Musik, 2004).

Al menos parte de la explicación puede suponerse en la escasez de financiación. Los números de la Encuesta Nacional de Innovación (INEGI, 2001) reflejan claramente esta situación, pues 80% de los muy escasos recursos que se destinan a ID son propios de las empresas o de asociadas, sólo 20% restante se obtiene del sistema crediticio privado y de otras fuentes gubernamentales e internacionales. La situación es similar entre los distintos tipos de empresas, aunque podría destacarse en todo caso un mayor acceso al sistema crediticio por parte de empresas del Estado.

Estas condiciones estuvieron recogidas en la esencia de la estrategia oficial, particularmente en lo que implica invertir presupuesto gubernamental, a fin de que en los periodos siguientes la inversión de capitales privados en innovación pudiera tener rendimientos atractivos y tomara el proceso por su cuenta. El programa de los estímulos fiscales a la innovación de las empresas se supuso basado en este principio.18

c) Mercado de agentes: Recursos humanos e ID. La carencia de una masa crítica de agentes para promover y desarrollar la innovación es también común a países en el inicio de la trayectoria innovadora. El problema suma dos aspectos: por una parte que no existe la gama de los agentes que son necesarios en las cantidades requeridas, por otra que estos agentes (personas y empresas) tampoco son retribuidos de manera que se dediquen, experimenten y aprendan de las actividades de innovación. Entre los agentes se incluyen investigadores, empresarios innovadores, expertos vinculadores y tomadores de decisión en instituciones de todo tipo. Hay umbrales propios a la actuación de cada uno que, de no superarse, no permitirán el paso a procesos de aprendizaje que conduzcan a desarrollar la innovación de manera endógena.

En México se conoce que el porcentaje del gasto total en ID es muy bajo en comparación con otros países.19 La percepción más generalizada en las empresas es que el margen para lograr desarrollar innovaciones es muy reducido, por lo que hay pocos puestos y/o salarios poco competitivos, lo cual reduce los beneficios potenciales para los agentes que podrían dedicarse a estas actividades. Hace falta crear incentivos para que las personas estudien y se preparen en ámbitos que tengan efecto directo en la innovación tecnológica.

En consecuencia, no es de extrañar que el porcentaje de la población dedicada a ID, así como el de personas en las industrias privadas que se dedican a este tipo de actividades, sean de los más pequeños en el mundo.20 La cantidad de investigadores miembros en el SNI en los ámbitos más relacionados con innovación es también muy reducida; ningún ámbito tecnológico alcanza a tener un investigador por cada mil habitantes. En el mismo sentido, la comparación de México con los países miembros de la OCDE refleja una desventaja contundente, ya que están muy por encima del raquítico 0.8 investigadores por cada mil empleados de México.21 También en cuanto a países de reciente alcance y aun entre los países rezagados en cuanto a ID, México aún está por detrás de todos ellos.22 El retraso es, a todas luces, evidente.

La falla de mercado de agentes disponibles para ID en México reduce el margen para que las políticas de innovación tengan resultados relevantes. En la medida en que se incluyan políticas que estimulen la formación de investigadores altamente calificados y que sus actividades sean bien remuneradas, los estímulos a la innovación tecnológica tendrán un mayor efecto en el desarrollo económico del país. No obstante, el alcance de estos objetivos en otros países ha supuesto programas sostenidos con continuidad por varios decenios antes de ver los frutos palpables en lo económico.

II. Los estímulos fiscales a la innovación: ¿Quién, cuánto y para qué?

1. La asignación de los estímulos fiscales a ID

Los estímulos fiscales a la innovación y el desarrollo tecnológico se instrumentaron a partir de 2001, en un intento por motivar a las empresas a realizar dichas actividades para mejorar sus condiciones competitivas. El crecimiento del número de empresas fue gradual, a medida que más empresas se incorporaron al mecanismo: de un inicio muy tímido con 142 en 2001 se triplicó en 2005 a 600 y aumentó hasta 887 empresas en 2006. El total de participantes hasta 2005, sin contar las repeticiones de algunos de ellos, suma 817 empresas, todavía un alcance muy reducido si se consideran los 3 millones de unidades económicas registradas en el Censo de 2004.

Los estímulos se asignaban a partir de las propuestas de acreditación de parte de las empresas, respecto a los gastos elegibles como gastos de ID del año recién terminado. Una vez establecido el gasto elegible se le fijaba un tope de 30% para calificar como el máximo estímulo potencial por ser considerado, entendiendo por tanto que el 70% restante era a cuenta de las empresas en cualquier caso. Esto es lo mismo que asegurar una participación compartida, con el estímulo en condición secundaria ante una carga mayor para las propias empresas. El estímulo otorgado también quedaba limitado por la cantidad aprobada en la cuenta pública para tal efecto, repartiéndose entre las empresas de manera proporcional a lo solicitado.23 En 2005 la cifra aprobada se limitó a 3 mil millones de pesos, un equivalente a 60% del presupuesto directo (monetario) del Conacyt y equivalente también a 0.94% del IVA de ese año.24 El estímulo fiscal a cada empresa correspondió a lo aprobado como actividades de ID realizadas durante 2005 y que podrán acreditarse contra impuestos en años posteriores.

2. Los estímulos por sectores, empresas y proyectos (2005)

a) Concentración en pocas empresas. El número de empresas que solicitó el estímulo es reducido pero venía aumentando gradualmente, como se dijo líneas arriba, en parte debido a que el monto de estímulos crecía también. No obstante, la asignación de los montos se mantuvo muy concentrada en favor de muy pocas empresas. El análisis a continuación presenta la participación por número de empresas, sectores de actividad, tamaños, entidades y montos para el periodo 2001-2005, con particular hincapié en las empresas y proyectos del 2005.

Del total de 817 empresas que han recibido el estímulo durante el periodo, sólo 373 participaron en al menos dos ocasiones, y un conjunto privilegiado de 54 empresas estuvo presente en los 5 años del periodo analizado. Esto es, más de la mitad fueron participantes ocasionales de una sola vez, para los que no podemos asegurar que las actividades de ID fueran arraigándose como una práctica organizacional común y continua.

La relación entre el número de empresas apoyadas y el monto otorgado observa en el tiempo un aumento modesto del número de empresas, comparado con el del monto. En 2005 el monto aumentó en mayor proporción respecto al número de empresas que participaron. Sin embargo, el esfuerzo relativo en lo otorgado, respecto a la inversión elegible, se ha mantenido por debajo de 20% (Cuadro 2). Como se verá líneas abajo, los montos principales han quedado concentrados en muy pocas empresas.

a Representa el total neto de empresas apoyadas durante 2001-2005; el total bruto de solicitantes son 1 750 empresas. Diario Oficial de la Federación (23 de marzo de 2006).

Cuadro 2 Empresas y estímulos fiscales (2005)

b) Concentración por sectores. La participación por sectores también es muy desigual. En general, las principales empresas de cada sector son un número reducido de empresas de gran tamaño. En cuanto a los montos otorgados de acuerdo con el sector en 2005, el automotriz recibió un poco más de la mitad (51.7%) por sí solo.25 La participación de este sector es de 88 empresas, la mayoría de ellas participantes frecuentes, incluidas la media docena de ensambladoras y grandes empresas de autopartes que conforman el selecto grupo de las 15 mayores empresas que concentran 50% del monto otorgado en 2005.

Otros sectores importantes han sido alimentos, farmacéuticos, minero metalúrgico y servicios. Los sectores que de manera más uniforme se han visto beneficiados a lo largo del mecanismo son el automotriz y el de comercio y servicios, ocupando siempre el primer o segundo lugar a lo largo del periodo. Las empresas notorias en comercio y servicios han incluido a Telmex, Pullman, Grupo Posadas, Alestra, varios bancos y algunos centros de ingeniería y tecnología.

Durante 2005 la concentración del estímulo en pocos sectores es muy clara. El sector líder de automóviles, camiones y autopartes recibió 1 548.1 millones de pesos (51.7%) y los cuatro siguientes en importancia (alimentos, farmacéuticos, químicos y metales) suman otro tercio (30.4%) del monto otorgado (Cuadro 3). Los servicios y el sector de equipos eléctricos y electrónicos recibieron también más de 100 millones de pesos cada uno. En términos tecnológicos, tal vez merecerían una calificación aparte los esfuerzos de innovación de dichos productores de equipos, en tanto que muestran mayores niveles de capital humano calificado y que hacen parte esencial del efecto sistémico que se pretende. Las empresas de electrónicos y telecomunicaciones pueden también verse en este análisis con la salvedad de que muchas de ellas se ocupan más bien de operaciones de ensamble (maquilas). En los hechos, no obstante, la asignación del estímulo de acuerdo con el sector ha sido muy desigual en favor del sector de automóviles y autopartes. La naturaleza de los proyectos de ID de cada sector que revisamos líneas abajo, nos permitirá hacer otras consideraciones cualitativas de este tipo.

a Elaboración propia con información del Diario Oficial de la Federación, 23 de marzo de 2006.

Cuadro 3 Participación de las empresas por sectores (2005)a

En suma, el monto otorgado a lo largo del periodo favoreció a un puñado de sectores de empresas grandes y principalmente trasnacionales, como se verá en el Cuadro 4 de la sección siguiente. A pesar de que el número de micro y pequeñas empresas ha aumentado de manera considerable, la proporción del monto que les ha correspondido continuó siendo muy baja. En los montos, el estímulo se mantuvo muy concentrado en pocas de gran tamaño y preferentemente de capital trasnacional, como elaboraremos con detalle en el análisis de concentración que sigue.

III. Una evaluación de conjunto: Sectores, empresas, proyectos y entidades

Una perspectiva de conjunto debe guardar consideraciones hacia el efecto de los estímulos fiscales en el desarrollo de sistemas sectoriales y regionales o locales, así como en la contribución a los conglomerados (clusters) locales de base en conocimiento.26 En otras palabras, debe verse en su potencial como detonador de los objetivos de segunda generación (sistema de innovación) y tercera generación (economía del conocimiento) que se subrayan en propuestas recientes de políticas de innovación.

La estimación de los efectos indirectos o del tipo de externalidades al promover la ID para conformar conglomerados basados en conocimiento es de suma importancia pero no es tarea sencilla. En el caso mexicano los resultados pueden anticiparse moderados, dado el muy concentrado efecto de los estímulos en pocas empresas muy grandes de capital trasnacional que internalizan casi todo el esfuerzo de ID y que privilegian actividades más propiamente de ingeniería.27 Las externalidades positivas podrían incluir el aprendizaje en otras partes del sistema, ya sea por la participación y el aprendizaje en la práctica, de muchos otros actores aparte de las propias empresas (es decir, learning by doing and learning by using). Los actores incluyen a proveedores, laboratorios, talleres y otras instituciones académicas o de consultoría. La nueva economía del conocimiento anticipa que los instrumentos de política de innovación pueden multiplicar beneficios adicionales en esas otras partes de la economía, que hace deseable su participación o colaboración en los proyectos apoyados por los estímulos.

No obstante las limitantes anticipadas, el análisis de los proyectos individuales y de las empresas apoyadas mediante los estímulos fiscales, permitirán esbozar ciertas tendencias, más allá de constatar también el predominio evidente de empresas maduras orientadas a innovaciones menores en sus procesos productivos y en nuevas presentaciones de productos. Las pocas pruebas favorables, un tanto más optimistas, incluyen algunos proyectos muy puntuales en sectores de base tecnológica y en actividades más comprometidas con la ID, así como la gestación de unas pocas actividades relacionadas entre sí y con sinergias en algunas entidades del país que con el tiempo podrían resultar multiplicativas. Veamos la evidencia.

Por principio de cuentas, la concentración de los estímulos fiscales es muy aguda, tanto en lo que refiere a la participación de muy pocas empresas, como en cuanto a la concentración en una o dos empresas a lo máximo por cada sector en cada entidad. Este argumento apunta hacia la poca creación de capacidades colectivas en las regiones, en las que la cultura de ID permanece cautiva de ciertas empresas individuales. Los números tal vez sugieren casos de excepción con participación amplia de muchas empresas en el sector farmacéutico del Distrito Federal, el Estado de México y Jalisco, y en químicos, incluyendo los de Nuevo León. Para el resto, el análisis destaca dominios muy centralizados, como veremos a continuación.

1. Concentración de los estímulos por empresas (CR1, CR3 y CR15)

Las empresas líderes en monto en cada uno de los años del periodo 2001-2005 representan porcentajes alrededor de 10% del total. La empresa líder en 2001 obtuvo 9% del estímulo; en 2005 la líder todavía representó 9.5% del monto total.

Por otra parte, cuando se incluyen las tres empresas con mayor estímulo recibido, la tendencia se sitúa alrededor de 25%, lo que implica que sólo tres empresas recibieron una cuarta parte del total otorgado en cada año (Cuadro 4, col. 3). Asimismo, el grado de concentración para las primeras 15 empresas en todos los años asciende a alrededor de 50%. Esto significa que, a pesar de que el número de empresas que participan en el mecanismo ha ido aumentando a lo largo de los años, el estímulo aún está muy concentrado en pocas empresas, pues se van agregando empresas pero no aumentan su participación relativa en el monto.

En cuanto a empresas individuales, es notoria la media docena de automotrices enumeradas muy a la cabeza en el Cuadro 4. El orden por importancia se mantiene con mucha similitud para los diferentes años, particularmente entre las diez empresas a la cabeza.28

2. Concentración por entidades

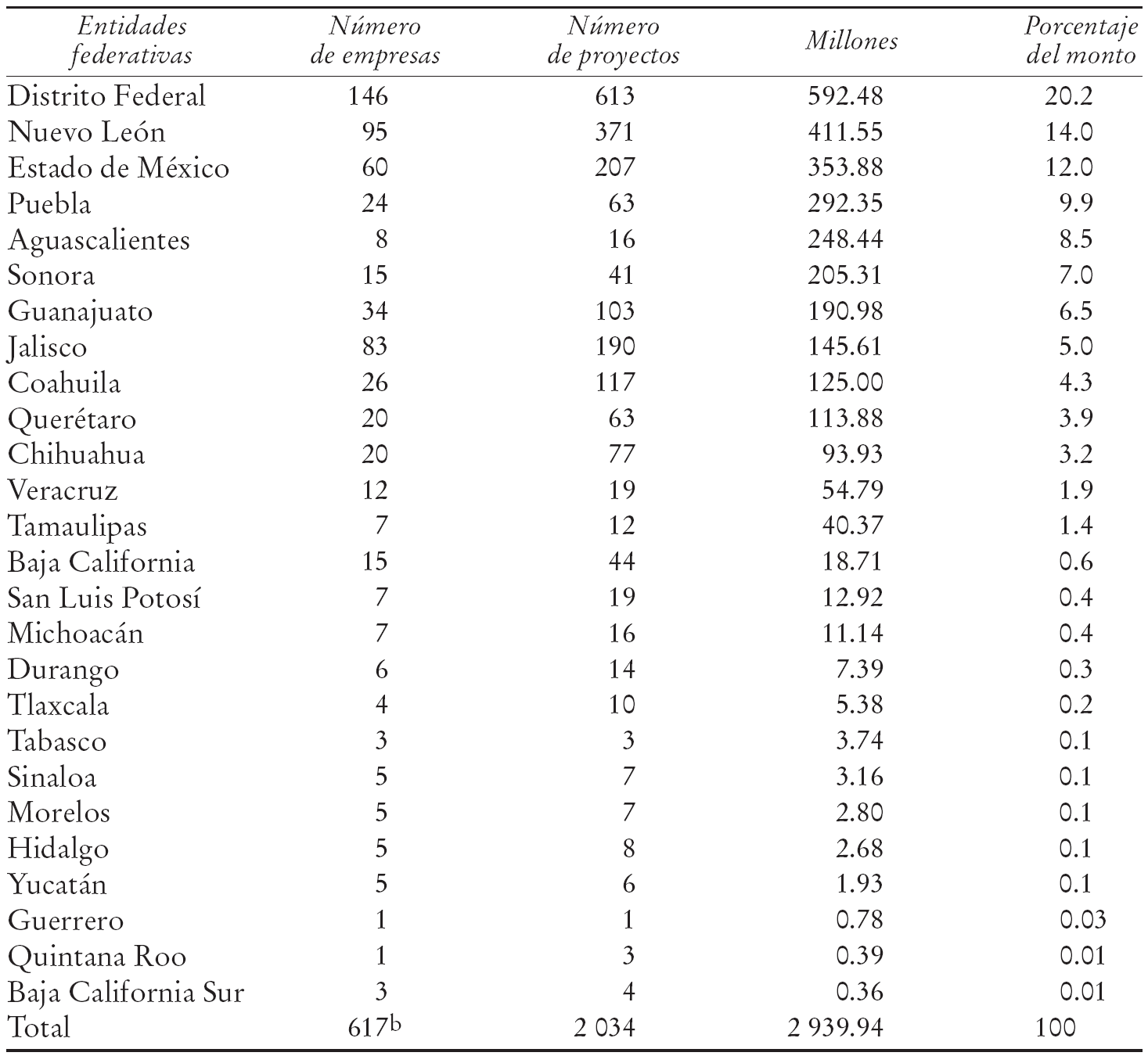

La participación de las empresas de acuerdo con el estado en que se localizan se concentra en pocas entidades: Distrito Federal, Nuevo León, Estado de México, Puebla, Aguascalientes, Sonora, Guanajuato y Jalisco registraron el domicilio de 75% de las empresas participantes y recibieron 83% del monto otorgado durante 2005 (véase Cuadro 5). Si agregamos Coahuila, Querétaro y Chihuahua, daríamos cuenta de 95% de los montos de estímulos.

a Elaboración propia con información del Diario Oficial de la Federación, 23 de marzo de 2006.

b Las empresas con varios establecimientos en distintas entidades se cuentan como empresas independientes. El total sin esta forma de contar se reduce a 600 empresas.

Cuadro 5 Distribución de estímulos fiscales por entidades federativas (2005)a

La comparación entre entidades puede reflejar características del tejido empresarial de cada una. A pesar de que en Jalisco se observa con actividad diversificada al tener la participación de 83 empresas, el monto recibido equivale sólo a 5%. Puebla y Aguscalientes, por otra parte, alcanzan mayores montos pero en participación se limitan a 24 y 8 empresas respectivamente. No obstante, es importante advertir que el estado que se registra es el de la razón social de la empresa y no forzosamente donde llevan a cabo sus actividades productivas, lo que supone excesiva representación para el Distrito Federal en contra del sitio de las plantas industriales que realizan las propias actividades de innovación productiva.29

Centrando la atención en las entidades más importantes, las 146 empresas del Distrito Federal obtuvieron casi 600 millones de pesos. El segundo lugar lo continúa ocupando constantemente el estado de Nuevo León con cerca de 415 millones de pesos y una participación de 95 empresas.

En suma, la concentración de beneficios para promover la innovación es alta y va creciendo en favor de las entidades que de entrada han sido más favorecidas desde siempre por la política pública, esto es la zona centro y, de cerca, los polos industriales de Nuevo León, Estado de México, otros estados muy basados en automotores (Puebla, Aguascalientes, Sonora, Guanajuato y Coahuila) y Jalisco.

Resumiendo, el análisis hasta ahora en cuanto a quienes toman los estímulos deja más preguntas que pruebas concretas en resultados. De una parte, las empresas grandes, y entre ellas muchas extranjeras bien establecidas en el país, toman alrededor de tres cuartas partes de ese total. Se destacan las de automotores, electrónicos, servicios y químico-farmacéuticos, como observamos en las cifras presentadas. El resultado de esos estímulos puede suponerse aún limitado e impreciso, y hasta podría anticiparse perverso en los casos de posible oportunismo de quien los aprovecha: todo indica mayor aprovechamiento de parte de esas empresas grandes que controlan sus mercados en actividades de regular intensidad tecnológica y que tienen la capacidad organizativa para acomodar los requisitos formales, contables y legales del trámite. En todo caso, se requerirá más análisis puntual respecto a los proyectos a que se destinan los esfuerzos de ID, y al potencial que podría ofrecer la integración de sectores cercanos entre sí en un número muy limitado de entidades. A continuación exploramos muy preliminarmente ciertas características de los proyectos y su efecto local.

3. Sectores y proyectos de ID de cuatro tipos

El análisis de los proyectos aprobados a partir de la descripción que se extiende en cumplimiento de las disposiciones del Diario Oficial permite observar la relevancia tecnológica de dichos proyectos. El cruce de información, entre el sector de actividad de la empresa y el tipo de proyecto por la orientación u objetivo que busca la innovación, confirma el dominio mayoritario de sectores maduros, cuyos propósitos son mejoras menores sobre la marcha en productos y procesos productivos. En la siguiente subsección veremos también ese comportamiento en las entidades líderes de la industrialización y modernización de los recientes decenios.

Los proyectos presentados por las diferentes empresas son muy variados, tanto en número como en el propósito de innovación.30 Los números globales resumidos en el Cuadro 5 no pasan de significar que la mayoría de las empresas presentó más de un proyecto; se identificaron 2 034 proyectos para las 600 empresas. No obstante, muchas empresas registran un solo proyecto individual, como si correspondiera o comprendiera a toda la operación de la empresa en conjunto. Por lo contrario, otras empresas, principalmente grandes y de amplia experiencia en sectores maduros, registran una variedad tal de proyectos hacia mejoras menores en productos y procesos, que dificultan evaluar el efecto real de conjunto.31

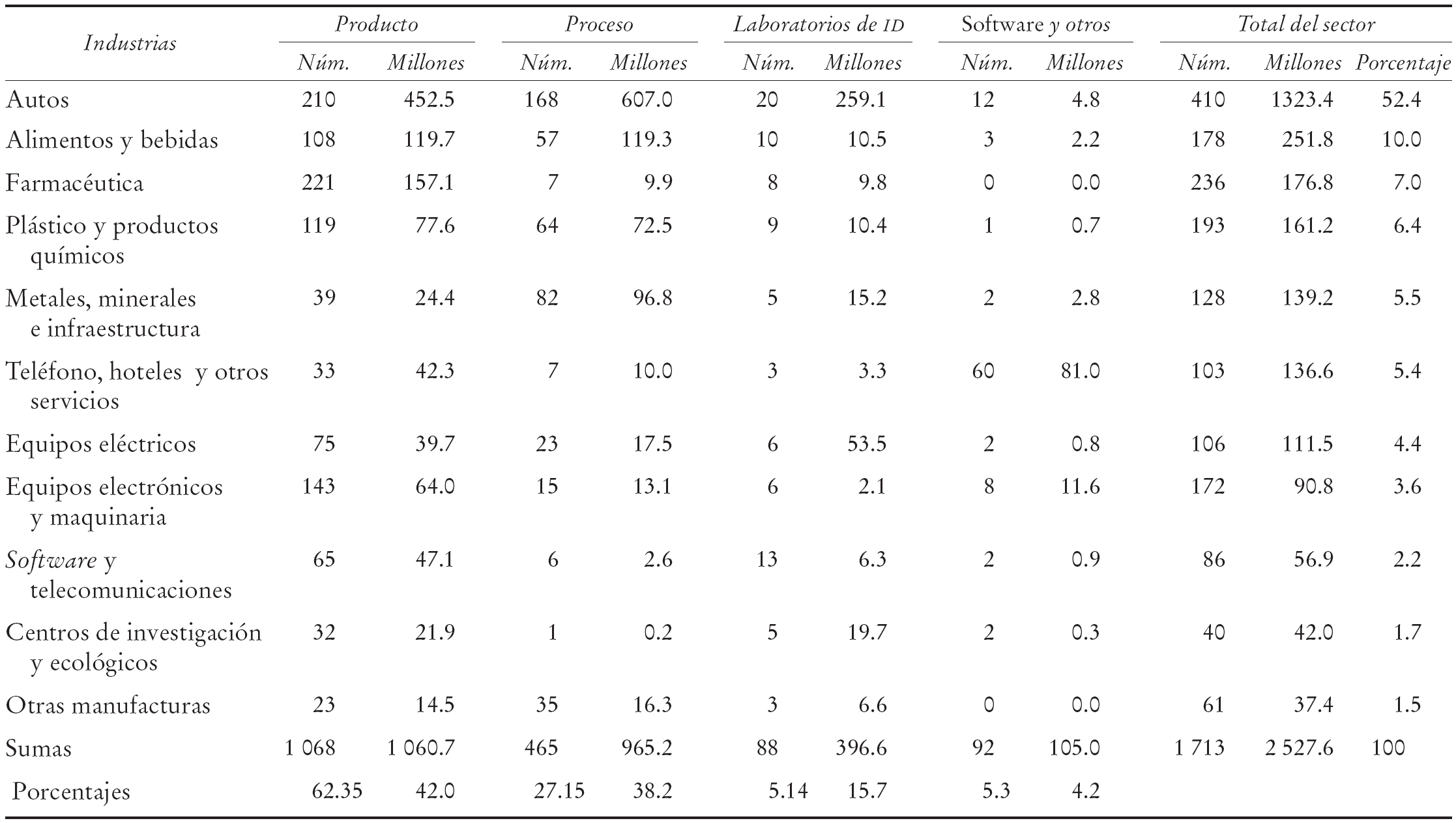

La medida en montos del estímulo que puede relacionarse con proyectos específicos (Cuadro 6), reparte en importancia los destinados a innovación de productos (42% del monto) y de procesos (38%). Sin embargo, la importancia de proyectos para desarrollar laboratorios de ID no es despreciable. La importancia individual de esos proyectos supera con mucho a los demás, siendo notorios una decena de casos en diversas industrias como la automotriz (cuatro de ellos en GM, otros en Ford y Nemak), equipo eléctrico (Mabe) y los centros de investigación aplicada (Investigación de Tecnología Avanzada) (anexo 1 del DTE-435, Unger, 2008). También los proyectos destinados a mejoras de procesos son individualmente más importantes que los de producto.

a Elaboración propia con información del Diario Oficial de la Federación, 23 de marzo de 2006. Las empresas cuya razón social comienza con las letras L y K no incluyeron descripción de sus proyectos. Con otras pocas aisladas, conjuntarían el excedente para sumar los 3 mil millones de pesos de estímulos del año.

Cuadro 6 Estímulo fiscal: Por monto y por número de proyectos (2005)a

El análisis de proyectos por sectores los tipifica en tres grupos. El primer grupo son sectores claramente orientados a desarrollar nuevos productos: farmacéuticos, servicios (incluido el desarrollo de soluciones informáticas y software para nuevos servicios), equipo y aparatos eléctricos, equipos electrónicos, informática y telecom, y centros de investigación. Para otros sectores, las ganancias de eficiencia en los procesos de producción son de primera importancia: metales y productos de construcción, calzado y otras industrias tradicionales son relativamente más inclinados a buscar mejoras en los procesos. Un tercer grupo están un tanto más repartido entre proyectos de productos y procesos: automotriz, alimentos y plásticos y químicos.

Algunas observaciones particulares pueden completar la visión del tipo de esfuerzos a que se dedican las empresas importantes. Ya adelantábamos el papel destacado de unos pocos laboratorios de ID pertenecientes a las industrias automotriz, equipo eléctrico y uno de los centros de investigación. Asimismo, el desarrollo de soluciones informáticas y software para nuevos servicios por parte de las empresas Telmex, Grupo Posadas (Hoteles) y Transportes Pullman, puede considerarse como innovación orientada a mejorar la competitividad de servicios integrados con estándares globales.

No obstante algunos resultados puntuales de relevancia, la aportación dominante es muy estrecha con predominio a mejorar eficiencias internas o ampliar la cartera de productos, sin que podamos percibir una aportación sistémica (por participación de actores externos a las empresas) ni de efecto en las cadenas productivas más allá de las propias empresas y de algunos mercados de consumo final. La prueba complementaria vendrá a continuación al revisar de manera conjunta los estímulos según los sectores y las entidades o localidades que se benefician del desarrollo de las innovaciones.

4. Entidades y sectores: Acumulación de capacidades de ID

La percepción de fondo que dejan las pruebas reunidas es que en muy pocas entidades hay clara conciencia de responder al desarrollo de capacidades de innovación, propósito explícito del programa de estímulos fiscales. El principal resultado del programa ha sido poner al descubierto la escasa respuesta para desarrollar ID, siendo muy limitado el número de participantes tanto en términos de sectores como en la participación significativa a muy pocas entidades. Las pruebas comprenden dos argumentos en la misma dirección, tanto por implicar pocas entidades, como por el alto grado de especialización sectorial de esa participación.

La presencia importante de muy pocas entidades, como el Distrito Federal, Nuevo León, Jalisco y el Estado de México, en ese orden, también las hace destacar por su participación en muchos sectores, tanto en número de empresas como en el monto de los estímulos. La técnica del análisis de conglomerados separando estados por importancia, los incluye en el grupo selecto de entidades importantes en casi todos los sectores.32 Jalisco es un caso particular porque en la mayoría de los sectores participan muchas empresas pero con poco monto individualmente, como veremos en párrafos siguientes.

La importancia, definida por número de empresas y millones de pesos en estímulos, separa con claridad a los estados en cuatro grupos: los importantes, los seguidores, los incipientes y los no presentes. Los importantes son las dos entidades presentes en casi todos los conglomerados sectoriales: el Distrito Federal y Nuevo León. La mayoría de sus sectores participan entre los conglomerados de importancia A y B en la prueba de conglomerados.33

Los seguidores son otras dos entidades de frecuente participación en muchos conglomerados sectoriales, aunque con una importancia moderada respecto a los anteriores: Estado de México (en 5 conglomerados) y Jalisco (en 8). El caso de Jalisco de frecuente presencia pero muy modesta en la mayoría de los sectores, tal vez revela un comportamiento todavía más acentuado de oportunismo que en otras entidades, pues más empresas han aprovechado marginalmente los estímulos fiscales en la entidad.

Las entidades incipientes incluyen algunas de tendencia creciente (Puebla, Guanajuato, Chihuahua y Querétaro) que alcanzan cierta presencia significativa puntual en 2-3 sectores. Valdría destacar en este grupo por separado a Querétaro, dada su participación de liderazgo en dos de los cuatro sectores de base tecnológica: equipo eléctrico (Mabe con su laboratorio de ID orientado a electrodomésticos) y en centros de ID (Centro de Ingeniería Avanzada en Turbomáquinas dedicado a turbinas y componentes de GE). Otros seis estados también pueden considerarse incipientes, aunque sólo participan con importancia en un sector: Aguascalientes, Coahuila y Sonora en el automotriz, Veracruz y Tamaulipas en químicos y Durango en de metales y minerales. Las restantes 18 entidades no alcanzan importancia alguna. De éstas, una docena aparecen con muy pocos participantes y de muy poca importancia, en tanto que otras seis no tienen ningún participante.

El segundo criterio en cuanto al grado de especialización o diversificación sectorial de cada entidad en su participación en los estímulos, ilustra algunos casos de especialización estatal relativa en el sector vis à vis la importancia del sector en el país. Cuando el índice estimado en el Cuadro 7 es mayor que 1.0 puede decirse que la entidad está relativamente especializada en actividades de innovación para ese sector. Naturalmente, este indicador sólo es relevante para las entidades líderes en que puede tener sentido detectar ventajas de especialización innovadora, más allá de que tienen también presencia diversificada.

a Elaboración propia con información del Diario Oficial de la Federación, 23 de marzo de 2006. Índice de especialización estatal = Estímulo (sector en el estado)/Estímulo (estado) entre Estímulo (sector en el país)/Estímulo (país).

Cuadro 7 Índice de especialización sectorial de cada estadoa

Los resultados más interesantes del Cuadro 7 permiten destacar especializaciones en actividades más o menos cercanas de las entidades líderes. Los casos más evidentes de conglomeración (clustering) competitivo alrededor de los estímulos a ID refieren al centro del país y la región noreste con Nuevo León y Coahuila, como veremos. Un caso diferente es Jalisco por la dispersión más acentuada que muestra entre muchos ámbitos de diferente base competitiva. Revisemos los tres casos.

El Distrito Federal confirma una ventaja natural en las actividades de innovación competitiva relacionadas con servicios (Telmex, Pullman, Posadas, Telemed, Banco Inbursa y otras empresas financieras y de servicios de salud), industria farmacéutica (Roche, Pfizer, Silanes, Schering, Grossman y muchas otras que suman 36 empresas entre las receptoras de estímulos), empresas de software e informáticas y algunos centros de ID relacionados principalmente con servicios médicos. La aportación del Estado de México es notoria y apuntala aún más las ventajas de esta gran zona poblacional en sectores como el farmacéutico y en la química fina y de consumo final, también muy concentrada con especialización a nivel nacional de las plantas del Estado de México y el Distrito Federal.

La dupla Nuevo León y Coahuila revela otro tipo de especialización centrada en esfuerzos de innovación un tanto más coherentes entre sectores más similares a la base industrial competitiva que han desarrollado por años. Hay cierta complementariedad evidente entre la capacidad automotriz de Coahuila y la especialización siderúrgica y de procesamiento de minerales de ambos estados. También ambas entidades buscan presencia en el desarrollo de software innovativo. Nuevo León se distingue en el sector electrónico y en centros de ID, a la vez que comparte con Coahuila también la competitividad en sectores de insumos de fabricación de vivienda y relacionados.

Jalisco es un caso aparte de diversificación un tanto desordenada, que sin embargo subsiste en los terrenos de una competitividad local y regional por cercanía al mercado. Tal vez es uno de los casos más propios de las ventajas de rentabilidad y supervivencia de los "no comerciables" entre las manufacturas que revisamos en las primeras secciones. Los sectores más notorios de Jalisco por su participación en los estímulos a la innovación son muy tradicionales, como el alimentario (ingenios azucareros y tequila-agave), el farmacéutico (laboratorios locales) y autopartes (suspensiones y arneses). El sector de excepción sería el eléctrico-electrónico con empresas de ensamble para los mercados internacionales (Intel, Hitachi, HP, Siemens y otras), pero las novedades más recientes del sector no han sido muy halagadoras ante el retiro de actividades productivas de esas ensambladoras globales.

Para el resto de las entidades sólo tiene sentido ocasional reparar en un número muy limitado de empresas, generalmente en condiciones muy precarias del entorno o del ambiente general a la innovación que no pasan de reflejarse en un solo sector y tal vez en características de una empresa o empresario muy particulares. De nueva cuenta, la salvedad posible es Querétaro, como advertimos líneas arriba.

En todo caso, las características destacadas de la competitividad tecnológica muy localizada que hemos examinado a partir de los estímulos fiscales a la ID, valdría analizarlas en el contraste o acompañamiento experimentado en los otros ámbitos de la política pública de innovación. Se antojaría que los centros públicos de investigación (anteriormente centros del sistema del Conacyt) deberían estar apuntalando las ventajas de competitividad económica y tecnológica reveladas en las regiones en que se instalan. Esta verificación será nuestra última pieza de indagación respecto a la congruencia sistémica de los esfuerzos de innovación regional y, posiblemente, en cuanto a la distante relación de estos esfuerzos con una economía de base en el conocimiento.

5. Otras instituciones de apoyo a la ID y la economía del conocimiento

El número de instituciones orientadas a la investigación ha venido creciendo. Sin embargo, la orientación de la investigación es todavía muy distante de aplicaciones para el sector productivo. La relación de los sectores beneficiarios de los estímulos a ID con las instituciones como los centros del Conacyt, los organismos sectoriales del estado o las universidades, es escasa y muy ocasional.34 La Encuesta Nacional de Innovación del INEGI (2001), registra una participación menor de 5% de este tipo de instituciones en el desarrollo de innovaciones por las empresas (de las cuales, apenas 20% señalaba haber realizado alguna innovación); véase la tabla 2.7F en Foro Consultivo Científico y Tecnológico (2006), p. 46.

El subsistema que integran los 27 centros del Conacyt tiene una cobertura nacional reducida, pues están muy concentrados en los estados de las regiones centro-occidente y centro. Su acercamiento a los sectores productivos generalmente es muy limitado. En todo caso, resalta el sesgo centralista en su ubicación, complementado por algunas localizaciones en los extremos del país que parecen más bien guiadas por propósitos asistenciales. El Distrito Federal, Puebla y Querétaro alojan a 10 de ellos. La ausencia más evidente es respecto a la región noreste, pues sólo se cuentan dos en Coahuila y uno en Chihuahua, sin presencia en Nuevo León ni Tamaulipas. En Jalisco y Michoacán se ocupan de estudios antropológicos e históricos. En general, prevalece el distanciamiento con los sectores productivos.

Los centros sectoriales del Estado son también un legado de los inicios de la industrialización guiada por el Estado, cuyo distanciamiento de las razones de mercado fue siendo cada vez más marcado. Pretender que podrían revertir su misión para acercarse a los sectores productivos, ha resultado tal vez ilusorio. Sus programas de investigación están muy arraigados, se orientan a las necesidades de la secretaría que hace cabeza del sector, y la incapacidad para dialogar con los potenciales clientes de los sectores productivos corre en ambas direcciones. La imagen pública del IMP, el IMTA, el ININ y el IIE oscila entre el desconocimiento absoluto de sus ocupaciones, hasta la sospecha de que sirven como bastiones de la defensa técnica para conservar los privilegios del Estado y sus sindicatos en los campos de la energía y los recursos naturales.35 Si acaso, los centros del sector salud (INSP, pediatría y cardiología) gozan de una mayor simpatía o juicio "neutral" por su propia naturaleza.36

En conclusión, la competitividad tecnológica directamente apoyada mediante los estímulos fiscales a la ID no ha sido acompañada tampoco de otros recursos desde otros ámbitos de la política pública de innovación. No hay una política visible que confluya en desarrollar las ventajas de competitividad económica y tecnológica de las regiones. En tal contexto, el carácter sistémico de los esfuerzos de innovación regional y de promoción hacia una economía de base en el conocimiento simplemente no aparece ni puede ser detectado.

Conclusiones

El programa de estímulos fiscales a la innovación de parte de las empresas creció considerablemente desde su introducción en 2001, pasando de menos de 500 millones hasta 3 mil millones de pesos en 2005.

El número de empresas participantes también fue en aumento, hasta sumar poco más de 600 en el 2005. Sin embargo, el total de participantes permaneció limitado, pues el acceso al programa quedó circunscrito a pocos sectores y a ciertas entidades con las capacidades administrativas y de supervisión de las iniciativas federales de este tipo.

La concentración de los créditos fiscales en un puñado de grandes empresas también fue aumentando. El 50% del beneficio de 2005 se distribuyó entre apenas 15 empresas, la mayoría de ellas de capital trasnacional, destacando los sectores automotriz, alimentario, electro-electrónicos (incluyendo telecom), farmacéutico y de servicios. Ello a pesar de la evidencia en otros países que han demostrado que los estímulos fiscales tienden a ser mejor compensados por la creciente y amplia actividad que contribuyen a detonar, principalmente, en empresas medianas y pequeñas.

La concentración regional también se mantuvo desde el inicio y en todo caso se fue recrudeciendo. Las empresas de las grandes zonas metropolitanas (ciudad de México, Nuevo León, Jalisco y Puebla) absorbieron cantidades crecientes de los estímulos. El Distrito Federal, Estado de México y esos tres estados suman alrededor de 80% del total.

En cuanto al tipo de proyectos, la mayoría de los esfuerzos se dirigen hacia mejoras graduales de productos y procesos. En estricto sentido, en el corto plazo los estímulos funcionaron más bien como sustitutos de costos hundidos susceptibles de acomodarse contablemente como actividades de ID por estas grandes empresas. Muchas de ellas parecen estar en el límite de competitividad ante otras competidoras globales menos presionadas. El sector automotriz podría ser una ilustración clara al respecto: las automotrices más activas fueron las cinco ensambladoras de siempre (GM, Nissan, Ford, VW y Chrysler) y Delphi.

Un tercer elemento de reserva es la medición de la actividad de innovación en sí misma, pues es mucho menos evidente al estimarse exclusivamente desde el ángulo de esfuerzos (y no de resultados). También se observó cierta volatilidad o falta de permanencia entre muchas de las empresas a lo largo de varios años, lo que puede ser una tendencia preocupante dado que la maduración de proyectos de ID, incluyendo la acumulación de experiencias y la retención de capital humano de calidad, normalmente se extiende por lustros o decenios. Al mismo tiempo, era tal vez natural anticipar comportamientos oportunistas "de ocasión" en algunas empresas.

El contexto general de la economía del país en los decenios recientes mostró mejor desempeño en los sectores de comercio y servicios en cuanto a las condiciones de rentabilidad y supervivencia, más favorables a los sectores "no comerciables" y poco interesados en ID, como presentamos en las secciones iniciales. La presión competitiva que provocaría desarrollar las capacidades de innovación en actividades comerciables internacionalmente no parece estar en esa dinámica.

El análisis de las empresas sugería que, probablemente, los estímulos fiscales no fueron dirigidos a quien más provecho daría para el desarrollo de conglomerados ampliados y con derramas regionales. En efecto, las empresas más favorecidas (grandes, del centro de la república, de sectores maduros) internalizan casi todo sin crear derramas hacia otros participantes externos a ellas mismas. Estos y otros tipos de externalidades son muy difíciles de ser estimados, aunque se anticipan moderados dado el efecto de pocas empresas muy grandes de capital trasnacional que, como se dijo, internalizaron los esfuerzos en adaptaciones incrementales con sus propios recursos de ingeniería.

Otros beneficios podrían incluir externalidades en la forma de aprendizaje en otras partes del sistema, sean proveedores, laboratorios u otras instituciones. Las pocas pruebas favorables incluyen algunos proyectos en sectores de base tecnológica, en actividades más comprometidas con ID, y con algunas sinergias que con el tiempo podrían resultar multiplicativas. Entre éstas vale tal vez destacar individualmente a los pocos laboratorios de ID pertenecientes a las industrias automotriz, equipo eléctrico (Mabe) y uno de los centros de investigación (ITA). Asimismo, el desarrollo de soluciones informáticas y de software para nuevos servicios por parte de las empresas Telmex, Grupo Posadas (Hoteles) y Transportes Pullman podrían considerarse como innovaciones prometedoras para mejorar la competitividad en la provisión de servicios integrados. El seguimiento creativo y con afán propositivo a estos proyectos aún puede ser de gran utilidad.

Aunque el programa como tal ya fue derogado, su análisis permite concluir que en el futuro los programas de apoyo a la innovación deberían responder a prioridades de alcance nacional, incluyendo el desarrollo de redes de innovación y la competitividad sistémica de largo alcance. Los criterios de aplicación podrían anticipar las diferencias sustantivas en la capacidad de respuesta que ya se han observado con otros instrumentos, incluido el de estímulos fiscales aquí revisado. Las diferencias por considerar suponen distinguir entre sectores, tamaños de empresas, tipos de proyectos y regiones del país. Estos criterios, y otros de naturaleza estratégica y tecnológica relevantes al futuro de las empresas, deben continuar siendo refinados, a fin de concentrar los esfuerzos futuros hacia prioridades más específicas y relevantes.