nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: Gli, G23.

Introducción

El estudio del comportamiento del inversionista ha suscitado un creciente interés en los años recientes en la bibliografía internacional. Esta línea de investigación conocida como Behavioural Finance, es una disciplina de estudio todavía incipiente pero que está avanzando a gran velocidad. Entre otros aspectos, este enfoque matiza algunas de las bases de la hipótesis de eficiencia de mercado: los inversionistas dejan de ser racionales para ser normales, tal y como defiende Statman (2005).

El presente artículo se enmarca en esta nueva disciplina e intenta abordar los factores que determinan las decisiones de inversión. Los estudios realizados hasta ahora referentes a pautas de comportamiento de inversionistas en fondos de inversión se han centrado, fundamentalmente, en fondos de inversión de renta variable. Por tanto, el presente trabajo aporta nuevas vías de investigación, ya que aborda un producto financiero que tradicionalmente ha recibido menos atención por parte de los investigadores.1 En concreto, se analiza los fondos de inversión en activos del mercado monetario (FIAMM, según la terminología usada en España).2 Los fondos monetarios se consideran por lo común inversiones más estables y con gran liquidez y, por tanto, los factores clave a la hora de tomar decisiones de inversión pueden variar respecto a carteras con otras aspiraciones inversoras, en particular en el caso de renta variable. Según las clasificaciones de rentabilidad de Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones), el mejor fondo monetario obtuvo, en junio de 2006, 2.56% de rentabilidad anual, mientras que los fondos de inversión de renta variable nacional obtuvieron 29.16% anual. No obstante, estas cifras no deben cegar al inversionista, si no que de ben ser tomadas con cautela dada la mayor volatilidad del segundo tipo de fondos, que en momentos de crisis financieras o ante una mala gestión pueden llegar a obtener también resultados muy negativos.

Por otra parte, la industria de fondos de inversión en España ha sido considerada emergente por el crecimiento espectacular de fines del decenio de los noventa. Su posterior consolidación y maduración la convierte en una potencial referencia para países en los que la industria de fondos de inversión comienza en estos momentos a tener un papel destacado en las economías nacionales.

Algunos artículos precursores en el estudio del comportamiento del partícipe de fondos de inversión son Ippolito (1992), Goetzmann y Peles (1997) o Sirri y Tufano (1998), entre otros. Desde entonces, muchos han sido los que destacan unos u otros aspectos relevantes a la hora de tomar decisiones de inversión. En todos estos estudios se demuestra la pertenencia de la información del desempeño pasado para las decisiones de inversión. La evaluación de estas decisiones se realiza en función de los flujos netos que recibe un fondo de inversión. En este sentido, el método de cálculo de esos flujos netos de inversión puede ser determinante. Mientras lo más habitual es utilizar datos trimestrales, este artículo analiza datos mensuales, lo que permite distinguir diferentes horizontes temporales de uno, dos y tres meses para calcular los flujos de inversión. De manera similar, es necesario un extenso análisis de las variables independientes antes de plantear un modelo completo. Para ello, se analiza de forma individual las principales magnitudes evaluadas en las decisiones financieras, como son rentabilidad y riesgo, para computarlas de la manera más ajustada posible a las características de la muestra analizada.

Ahondando en la relación entre desempeño y flujos, Chevalier y Ellison (1997) y Sirri y Tufano (1998) hacen especial hincapié en que esta relación no es simétrica. Encuentran evidencia empírica de que los fondos con mejor desempeño atraen un gran volumen de flujos, mientras que no son retirados de manera proporcional de los fondos con malos resultados. Dicha relación asimétrica de la función de sempeño y flujos se basa en el sesgo psicológico denominado "efecto disposición" (Shefrin y Statman, 1985, y Odean, 1998). Este efecto está basado fundamentalmente en la teoría prospectiva de Kahneman y Tversky (1979) y en otros sesgos psicológicos del comportamiento (contabilidad mental, Tversky y Kahneman, 1981; aversión a las pérdidas, Kahneman y Tversky, 1984, y autocontrol, Thaler y Shefrin, 1981). Concretamente, el efecto disposición postula que los inversionistas se muestran más dispuestos a vender títulos con un precio superior al de compra (obtener ganancias) y a mantener en cartera títulos con un precio inferior al de compra (conservar pérdidas latentes). Es decir, se prefiere obtener ganancias seguras y seguir apostando respecto a las pérdidas. A esto se le une un intento por evitar la sensación de haber cometido un error al materializar pérdidas.

Las asimetrías en la relación entre flujos y desempeño y, por tanto, la confirmación del efecto disposición en el mercado español, difieren un poco para la muestra analizada. En particular, en este estudio se encuentra diferencias en las pautas de comportamiento según el periodo muestral analizado. Por esta razón, las conclusiones acerca de los determinantes de inversión encontradas inicialmente en el mercado estadounidense deben hacerse teniendo en cuenta las particularidadesde cada mercado. En este estudio se diferencian dos subperiodos en función de la evolución de la industria: el primero se identifica con un momento de expansión del sector de inversión colectiva, mientras que el segundo recoge una consolidación del mismo.

Más recientemente, Berk y Green (2004) elaboran un modelo racional para evaluar la capacidad de gestión. En ese trabajo, comprueban cómo la rentabilidad pasada no predice rentabilidades futuras y cómo, pese a ello, existe una gran relación entre la rentabilidad pasada y los flujos que recibe un fondo de inversión. Aplicando el modelo elaborado demuestran que los gestores sí poseen capacidades cuando son evaluados correctamente y no sólo mediante la rentabilidad obtenida.

Por otra parte, existe particular interés en el efecto de las comisiones. En un estudio pormenorizado, Barber, Odean y Zheng (2005) concluyen que no existe relación entre los gastos operativos y los flujos. Nuestros resultados indican que los inversionistas en fondos monetarios españoles prestan atención a las comisiones de gestión y depósito para evitarlas. Sin embargo, contrariamente a las conclusiones de Barber, Odean y Zheng (2005) respecto al mercado estadunidense, los inversionistas españoles no parecen evitar las comisiones de entrada. La utilidad y relevancia de los resultados obtenidos se amplía, por tanto, no sólo al conocimiento de la manera de actuar de los partícipes, sino también a los gestores que pueden evaluar las consecuencias en términos de flujos de inversión que un cambio de comisiones pueda acarrear.

Una característica propia del mercado español es el gran número de fondos comercializados en comparación con la media europea. España gestiona 5.28% del total de activos de fondos de inversión; lo que supone 8.89% de los fondos comercializados.3 Como consecuencia, el tamaño medio de los fondos es muy pequeño. En general, cabría esperar que los fondos grandes fuesen mejores candidatos a atraer nuevos flujos de inversión. Sin embargo, en España pocos fondos grandes coexisten con un gran número de fondos pequeños, y por tanto, por el mero hecho del número existente, los pequeños son candidatos a recibir flujos. En segundo lugar, las compañías gestoras han lanzado nuevos fondos al mercado que son promovidos por asesores financieros motivados a vender estas nuevas participaciones. Este fenómeno se atenúa, no obstante, en el caso de los fondos monetarios, sobre todo en la última parte del periodo analizado, ya que el mercado está más consolidado. Como muestra de ello, resulta destacable que los fondos monetarios presentan un tamaño medio de 266 630 millones de euros muy superior al del resto de fondos, que es de 83 730 millones de euros (cifras de junio de 2006 de Inverco).

Por otra parte, el tamaño de la compañía gestora puede influir en las decisiones de los partícipes (Sirri y Tufano, 1998, y Nanda, Wang y Zheng, 2004). La hipótesis planteada es que la estructura de una familia de fondos puede ofrecer ventajas como facilitar economías de escala en cuanto a distribución y servicio y, sobre todo, proporcionar mayor publicidad. Jain y Wu (2000) demuestran también que los fondos publicitados en dos revistas financieras son capaces de atraer mayores flujos de inversión, pese a que esto no suponga una mayor rentabilidad en el siguiente periodo. En el mercado de fondos monetarios español no se puede concluir que exista un "efecto familia" a partir de los análisis empíricos realizados.

El trabajo se estructura de la siguiente forma. A continuación se describen la base de datos y metodología. La sección II desarrolla un análisis exploratorio previo de los factores pertinentes en las decisiones del partícipe. Posteriormente, se presentan los resultados empíricos del análisis multivariante. La sección IV se centra en los costos de búsqueda del inversionista. Al final se presenta las conclusiones del trabajo.

I. Base de datos y metodología

1. Industria de fondos de inversión monetarios

El estudio se realiza a partir de la base de datos facilitada por la Comisión Nacional del Mercado de Valores. Esta base contiene información de todos los fondos del mercado monetario existentes desde junio de 1994 hasta diciembre de 2004. El hecho de que la elaboración del estudio exija un cierto número de observaciones pasadas hace que la muestra final sean 212 fondos de inversión.

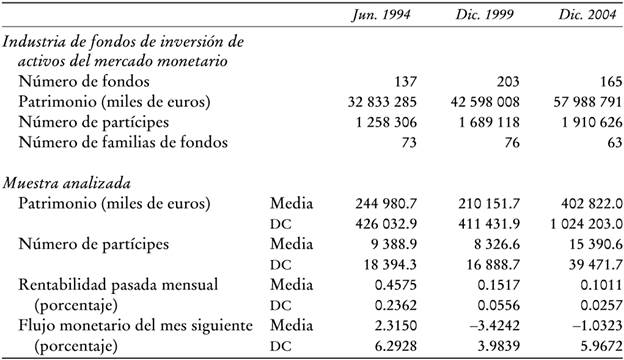

El Cuadro 1 recoge algunos datos relevantes de corte transversal de toda la industria y de la muestra finalmente utilizada. A partir de estas cifras es patente el crecimiento de la industria durante el pasado decenio. El crecimiento de los fondos monetarios, no obstante, ha sido más moderado que el del resto de la industria que multiplicó por cinco el número de fondos en el mismo periodo; mientras que en los fondos monetarios el incremento ha sido de 20%. En diciembre de 2004 los fondos monetarios tienen 25.76% de cuota de mercado del total de activos gestionados por fondos de inversión. En Europa, el tamaño de la industria de fondos monetarios es de 798 mil millones de euros, que supone 20.75% del total de la industria.4 Por tanto, los fondos monetarios en España tienen un papel relevante.

a La parte superior del cuadro registra información de la base de datos completa, mientras que la parte inferior está calculada sobre la muestra final del estudio. DC es la desviación característica; "número de fondos" indica los fondos comercializados en ese momento. El flujo monetario del mes siguiente está calculado como [Pi,t - Pi,t-1*(1+Ri,t)]/Pi,t-1, en el que Pi,t, es el patrimonio del fondo i en el momento t, y Ri,t, es la rentabilidad neta del fondo i en el periodo t.

Cuadro 1 Estadísticos descriptivos de los fondos monetariosa

La industria de fondos de inversión en España ha experimentado un crecimiento en el pasado decenio de los noventa que ha propiciado la consolidación y maduración de la industria a comienzos del siglo. Conocer aspectos de la evolución del mercado en España puede ayudar a economías cuyo mercado de fondos de inversión está también en un periodo emergente, siempre y cuando se cumplan ciertas similitudes en cuanto a la amplitud de la oferta y a la competencia entre compañías gestoras. Como muestra la Gráfica 1, a pesar del peso que en algunos países latinoamericanos ya tiene la industria de fondos de inversión, los porcentajes de crecimiento del patrimonio son muy importantes y acusan en un alto grado las situaciones de inestabilidad de los mercados. Por ello, se puede considerar que son industrias emergentes en materia de inversión colectiva.

FUENTE: Inverco e ICI (Investment Company Institute). a Para cada año la gráfica muestra el porcentaje de crecimiento del patrimonio total de la industria de fondos de inversión en España, Argentina, Brasil, Chile, Costa Rica y México.

Gráfica 1 Crecimiento porcentual del patrimonio de fondos de inversióna

2. Cálculo de los flujos de inversión

Tal y como se establece en la Introducción, el objetivo de este trabajo es definir los factores que explican las decisiones de compra-venta de participaciones de fondos de inversión del mercado monetario. Para ello, identificamos los flujos de inversión como el fenómeno por explicar. Tradicionalmente la bibliografía ha trabajado con el crecimiento porcentual del patrimonio. Sin embargo, en este estudio se compara cuatro medidas de flujos para el análisis empírico tal y como se describe a continuación.

En primer lugar, el crecimiento absoluto del patrimonio (flujo de dinero, FD), definido como el crecimiento del patrimonio neto de la rentabilidad obtenida por el fondo.

1

1

en el que FDi,t+j es el flujo neto de dinero en el fondo i durante los j perio dos posteriores al momento t; Pi t+j representa el patrimonio del fondo i en el periodo t + j; Pi,t, denota el patrimonio del fondo ien el periodo t, y Ri,j significa la rentabilidad durante los j meses posteriores a t. Es necesario indicarlos meses de cálculo posteriores, ya que con el objetivo de abarcar diferentes tiempos de respuesta de los inversionistas ante la información existente, j puede tomar valores de 1, 2 y 3 meses. A partir de esta medida, calculamos también el flujo porcentual de dinero FPDi,t+j, se calcula como:

2

2

Desde el comienzo del trabajo se ha plasmado nuestro objetivo de detectar el comportamiento de personas, por lo que consideramos de gran interés evaluar dichos movimientos en los fondos de inversión. Del Guercio y Tkac (2002) aplican esta medida para evaluar diferencias entre partícipes de fondos de inversión y fondos de pensiones. De este modo incluimos la variable flujo de inversionistas, FIi,t+j, como la diferencia entre el número de inversionistas o partícipes (Ii,t+j) en dos momentos.

3

3

De manera similar a los flujos de dinero calculamos la medida estandarizada de los flujos de inversionistas, FIPii,t=j según la siguiente expresión:

4

4

En el caso de fusiones se aplica un "seguimiento del dinero" en línea con lo planteado por Zheng (1999). En cada una de las medidas establecidas se sustrae el patrimonio o número de partícipes procedentes del fondo absorbido. De este modo la muestra está libre de sesgo de supervivencia, ya que se considera todos los fondos existentes en cada momento hasta el periodo anterior a la fusión.

II. Primera aproximación a los factores de decisión

Una vez definidas las medidas de flujos que actúan como variable por explicar creemos necesario detenernos en el estudio de las variables independientes o factores que puedan determinar los movimientos netos de dinero o de partícipes en los fondos de inversión. O lo que es lo mismo, determinar qué guía las decisiones de los inversionistas hacia los fondos monetarios. Las dos variables básicas en la selección de activos son la rentabilidad y el riesgo. Sin embargo, existen muchas maneras de computarlos, por lo que se hace necesario un análisis exploratorio previo.

Antes de realizarlas estimaciones mediante regresiones, se muestra de forma gráfica el efecto de la rentabilidad y el riesgo en los flujos de inversión de los fondos monetarios.

En la Gráfica 2, parte A, se observa la relación positiva entre rentabilidad y flujos. Si tenemos en cuenta sólo esta gráfica podríamos pensar que existe una relación asimétrica en la función, ya que los porcentajes de flujos negativos en el peor decil de rentabilidad son inferiores a los incrementos motivados en el mejor decil de desempeño. En ese caso confirmaríamos también la existencia de un efecto disposición en los partícipes de fondos monetarios que serían reacios a realizar pérdidas latentes. Comprobaremos empíricamente en las secciones posteriores si se puede confirmar este efecto de manera significativa.

a Los fondos de la muestra son clasificados a mitad de año en 10 grupos iguales basados en la rentabilidad media mensual de los 12 meses anteriores (parte A) y en la desviación carácterístas de las rentabilidad de los 12 mese anteriores (parte B), en la que el grupo 1 es el de menor valor de la variable en cuestión y el grupo 10 es el de mayor valor. Para cada grupo se calcula el porcentaje de crecimiento del fondo en ese mes como [Pi,t - Pi,t-1 (1+ Ri,t)] /Pi,t-1, en que Pi,t es el patrimonio del fondo en el momento t y Rt representa la rentabilidad del mes t.

Gráfica 2 Efecto de la rentabilidad y el riesgo sobre los flujos de fondos monetariosa

Sin embargo, la parte B de la Gráfica 2 no ofrece una relación clara entre el riesgo asumido y su posterior efecto en los flujos de inversión. Aparentemente no existe una pauta definida, de manera que los análisis paramétricos nos permitirán confirmar si existe o no una relación significativa entre ambas variables.

1. Rentabilidad

En los trabajos precursores se destaca el papel de la rentabilidad en las decisiones de los inversionistas. Sin embargo, los periodos considerados han sido diversos, Sirri y Tufano (1998) establecen medidas de rentabilidad o desempeño de uno, tres o cinco años. Sin embargo, la naturaleza de los productos de inversión analizados hace necesario que estos periodos se reduzcan ya que el inversionista que busca una inversión líquida no se fijará en rentabilidades a largo plazo. Por ello, se realiza una regresión de serie temporal para cada fondo con el método de mínimos cuadrados ordinarios (MCO) para determinar cuál es el plazo considerado por los partícipes de fondos monetarios. El modelo es el siguiente:

5

5

Flujosi,t+j representa las cuatro medidas de flujos definidas en el epígrafe anterior calculadas para los j meses siguientes a t. Los periodos de reacción son j = 1, 2 y 3 meses. Ri,t -h es la rentabilidad media mensual de los h meses anteriores, en la que h toma valores de 3, 6, 12, 18 y 24 meses. βi,R denota el parámetro resultante de cada fondo i asociado al efecto de la rentabilidad sobre los flujos.

Los resultados de la ecuación (5) aparecen en el Cuadro 2 que recoge el porcentaje del total de fondos analizados cuya rentabilidad tiene una influencia positiva y significativa en los flujos de inversión futuros.

aResultados de la ecuación (5). Para cada medida de flujo, se calcula el porcentaje de fondos con β positivas y significativas respecto a la muestra. El número que acompaña al símbolo de la medida de flujo (FD, FPD, FI. FPI) indica el periodo de reacción (1,2 y 3 meses). El estadístico t se obtiene usando un estimador de la covarianza congruente con la presencia de heteroscedasticidad y autocorrelación de manera desconocida (Newey y Wets, 1987). El R2 medio se calcula sobre los fondos de pendiente positiva y significativa. se analiza 212 fondos monetarios.

* Significativo a 5 por ciento.

Cuadro 2 Resultados agregados del análisis preliminar de rentabilidada

En las cuatro medidas de flujos analizadas y para las diferentes medidas de rentabilidad consideradas, es común la pauta de mayor significación de los parámetros y mayor R2 medio de los mismos cuando el periodo de reacción considerado es de tres meses. Según estos resultados, a pesar de que también se producen reacciones de inversión más inmediatas, los inversores siguen ajustando sus carteras durante los tres meses siguientes al conocimiento de información sobre rentabilidad.

Tal y como se dijo en la Introducción, la naturaleza de los fondos monetarios influye en las medidas de rentabilidad más adecuadas. De hecho, a partir del Cuadro 2 se concluye que los movimientos de flujos están altamente influidos por las rentabilidades pasadas computadas para periodos pequeños. En concreto, los inversionistas se fijan en las rentabilidades obtenidas los tres o seis meses anteriores.

2. Riesgo

El riesgo de este tipo de activos es muy similar entre los diferentes fondos y muy bajo comparado con otros productos de inversión colectiva.5 Al analizar esta magnitud financiera de manera individual intentamos encontrar di ferencias con las pautas encontradas en la bibliografía para otro tipo de fondos. Estudios anteriores han medido el riesgo con la desviación característica de los 12 meses anteriores (Sirri y Tufano, 1998; Ciriaco y Santamaría, 2005). No obstante, según la línea de razonamiento de ajustarnos a la naturaleza de los fondos monetarios, parece lógico pensar que el riesgo pueda estar considerado en horizontes temporales menores. Para el análisis pormenorizado del factor riesgo se utiliza el modelo siguiente:

6

6

en el que σi,t-k es la desviación característica de las rentabilidades de los k meses anteriores al momento de referencia t; k toma valores de 3,6,12y18 meses. βi,V representa el parámetro resultante de cada fondo i asociado al efecto de la volatilidad sobre los flujos.

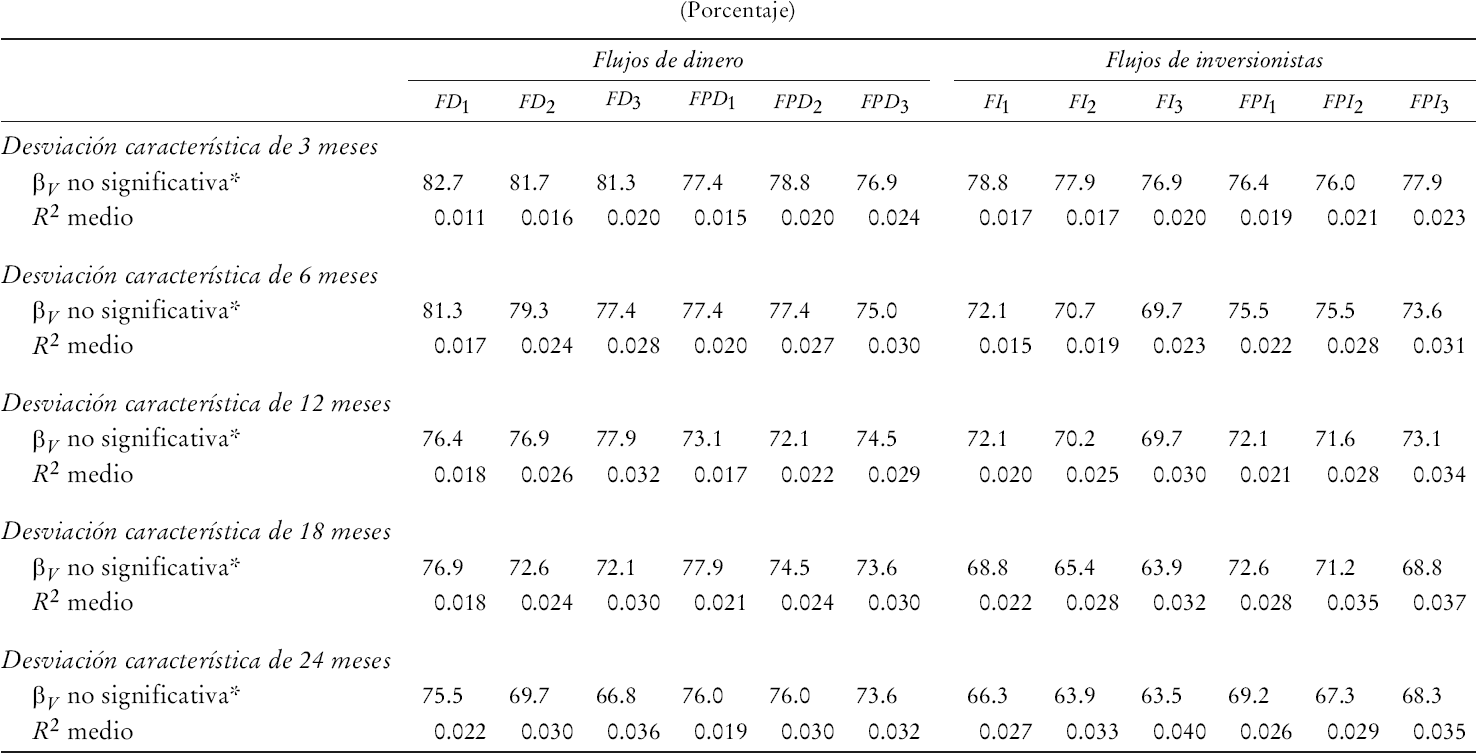

En vista de los resultados resulta interesante recoger los porcentajes de fondos cuyos flujos no están significativamente afectados por la desviación característica de las rentabilidades pasadas. Esta información se muestra en el Cuadro 3, a partir del cual se concluye que la variable riesgo, expresada como la desviación característica, no es determinante en las decisiones de inversión de los partícipes de fondos de inversión monetarios.6 De hecho, alrededor de 75% de los fondos analizados presentan parámetros no significativos. Los resultados obtenidos indican que no debe usarse en análisis posteriores en la muestra de fon dos monetarios analizada.

aResultados de la ecuación (6). Para cada medida de flujo, se calcula el porcentaje de fondos con β no significativas respecto a la muestra. El número que acompaña al símbolo de la medida de flujo (FD, FPD, FI. FPI) indica el periodo de reacción (1,2 y 3 meses). El estadístico t se obtiene usando un estimador de la covarianza congruente con la presencia de heteroscedasticidad y autocorrelación de manera desconocida (Newey y Wets, 1987). El R2 medio se calcula sobre los fondos cuya pendiente es significativa. Se analiza 212 fondos monetarios.

* Significativo a 5 por ciento.

Cuadro 3 Resultados agrados del análisis preliminar de riesgoa

Según los resultados empíricos de esta sección se concluye que, de acuerdo con trabajos anteriores, la rentabilidad es un factor con influencia en los flujos de inversión, así como también en los fondos de inversión de activos del mercado monetario. Los inversionistas de estos fondos, además, tienden a fijarse en la rentabilidad obtenida en periodos muy recientes, sin abarcar un gran horizonte temporal; en concreto, observan la rentabilidad de los tres meses anteriores. Sin embargo, a pesar de que el riesgo ha sido utilizado en modelos de determinantes de inversión en fondos con otras vacaciones inversoras, en nuestra muestra no es significativo para los movimientos de flujos de fondos monetarios. En cuanto al periodo de reacción del inversionista, ante la información de rentabilidad conocida, se fija en tres meses por los mejores resultados que obtiene en el análisis individual de las variables.

III. Modelos multivariantes

En la sección anterior, el Cuadro 2 ofrece resultados claros acerca de la significación de la variable rentabilidad de los flujos de dinero y de inversionistas en los fondos. Sin embargo, estudios anteriores han demostrado que esta relación positiva no tiene por qué ser simétrica; es decir, los fondos con mejores rentabilidades son capaces de atraer flujos en mayor proporción que las salidas que se producen ante rentabilidades malas. Los modelos que se exponen a continuación tratarán de detectar esta relación. Por otro lado, las posibles interrelaciones entre las variables hacen necesario el uso de modelos multivariantes.

Estos modelos permitirán también evaluar otros factores, por ejemplo, el tamaño del fondo o el crecimiento del conjunto de activos de la misma categoría, en este caso los fondos monetarios españoles. La hipótesis sostenida en la bibliografía internacional en relación con el patrimonio del fondo es que los fondos más grandes podrían atraer mayores flujos en términos relativos. Otro determinante de flujos de inversión, que también ha sido estudiado en detalle, son las comisiones cargadas por los fondos de inversión, ya que pueden ser importantes en la toma de decisiones de los inversionistas. Finalmente, el crecimiento de un fondo de inversión además de por sus características propias puede explicarse por determinadas variables coyunturales (por ejemplo, en épocas de crisis bursátil los inversionistas se refugian en productos menos volátiles). Por ello, el crecimiento global de la categoría ha sido considerado también un factor explicativo. La forma funcional se muestra en la ecuación (7).

7

7

En este caso la evaluación del desempeño se hace considerando directamente la rentabilidad y no otras posibles medidas de desempeño ya que, como se demuestra en el Cuadro 3, el riesgo no es significativo en la muestra de fondos analizada. El monto de comisiones se calcula como la suma de las comisiones de gestión y de depósito en cada momento t. El patrimonio del fondo estará considerado en términos logarítmicos cuando la variable dependiente esté calculada en términos relativos. El flujo total es el crecimiento del sector de los fondos monetarios en España, dicho flujo se calcula del mismo modo que la variable dependiente.

Además, para investigar en profundidad la distribución de la función rentabilidadflujos, seguimos el método propuesto por Sirri y Tufano (1998). De este modo, podremos obtener información de la simetría o no de la función. Se establecen clasificaciones de rentabilidad para obtener los corres pondientes parámetros a cada clasificación. Para ello, se transforman cada mes los datos de rentabilidad en series por percentiles y ordenado después de 0 a 1 según la posición fraccional del fondo (RANKt). Después estas posiciones se dividen en cinco quintiles. A partir de todos los datos en frecuencia mensual de las variables se realiza una estimación de datos de panel para todo el periodo muestral. El resultado del modelo incluyendo las clasificaciones de rentabilidad sería el siguiente:

8

8

en el que Q5RANKi,t es el último quintil de la clasificación de rentabilidad (peores resultados) y se define como Min(RANKt, 0,2);el cuarto quintil se define como Min(RANKi,t - Q5RANKi,t, 0,2), y así hasta el primer quintil, Q1RANKi,t, que incluye los fondos con mejores resultados definidos como Min(RANKi,t - Q5RANKi,t - Q4RANKi,t - Q3RANKi,t - Q2RANKi,t,0,2).

A partir de un procedimiento similar, se completa este enfoque destacan do los mejores y peores fondos, agrupando los tres quintiles centrales en una sóla variable, MIDRANKi,t, definida como Min(RANKi,t - Q5RANKi,t, 0,6).

9

9

A partir de las ecuaciones anteriores, además de evaluar el comporta miento del inversionista, también se puede obtener información útil para el gestor de carteras. Para ello se observa los resultados del parámetro asociado a las comisiones. Para el gestor sería interesante conocer la elasticidad de los flujos ante esta variable. Podemos expresar la elasticidad como:

10

10

en la que la elasticidad de la función flujos-comisiones es el cociente de las variables multiplicado por la derivada primera de la función. Conocer los va lores concretos de dicha elasticidad resultaría complicado, ya que no existe una manera funcional definida; sin embargo, para el gestor resultaría relevan te conocer la forma aproximada de dicha función. En este sentido, el término cuadrático de las comisiones determinará si la función es lineal o no. En caso de que el parámetro β6 de la ecuación (9) no fuera significativo en nuestro análisis, sugeriría que la relación flujos-comisiones podría ser lineal y, por tanto, el parámetro asociado a las comisiones (β5) nos daría una idea de la sensibilidad de los flujos ante una modificación de las comisiones. En caso de que el parámetro β6 sea significativo, el signo del mismo informaría de si la relación es cóncava o convexa (al tratarse de la segunda derivada de la función).

Las estimaciones de estos modelos se presentan en el Cuadro 4. Por razones de espacio y debido a los resultados mostrados en el Cuadro 2, se considera a partir de ahora dos medidas de cálculo de la rentabilidad pasada. Dada la naturaleza de los fondos monetarios se mantiene la rentabilidad a tres meses y se presenta también la rentabilidad de 12 meses que es la más comúnmente aceptada en este tipo de trabajos. De la misma manera, según las conclusiones de la sección anterior, el periodo de reacción del partícipe se fija en tres meses.

aLas cuatro primeras columnas de las partes A y B presentan los resultados de las ecuación (8) y las cuatro ùltimas son las estimaciones de la ecuación (9). Cuando se consideran medidas de flujos relativas, se toma el logaritmo del principio de fondo. Los quintiles se de desempeño se calculan en función de la rentabilidad de los tres meses (parte A) o 12 meses (parte B) anteriores. La variable comisiones incluye la comisión de gestión y la gestión de depósito. La variable flujo total representa el crecimiento de los fondos monetarios medida el mismo día que la variable flujo. Los valor p, mostrados entre paréntesis debajo de los coeficientes, están basados en los errores de White (1980).

Cuadro 4 Relación funcional rentabilizada-flujosa

Los resultados del análisis para todo el periodo (1995-2004) muestran que los fondos con una alta posición en la clasificación, es decir, aquellos con mejores resultados, son los que obtienen los coeficientes más altos; sin embargo, no existe una relación decreciente en estos coeficientes. En ocasiones, los fondos que obtienen posiciones de clasificación medias son los que reciben menores flujos, incluso disminuyen su volumen de patrimonio o partícipes. La relación encontrada en la muestra es compleja y no podemos de terminar la existencia de un efecto disposición para todo el periodo.

En la muestra analizada no se cumple la hipótesis de que los fondos grandes son los que proporcionalmente crecen más que el resto. No existe una relación positiva y significativa entre el tamaño del fondo y los flujos posteriores de inversión. La relación es, en general, no significativa, aunque en muchos casos, negativa. Como se comentó líneas arriba, este resultado puede venir justificado por la particularidad del mercado español en cuanto al tamaño medio de los fondos de inversión. Dicho tamaño medio es pequeño y, por el mero hecho del gran número de fondos pequeños que se comercializan, son también candidatos a recibir flujos.

Mucho más clara es la influencia de las comisiones en las decisiones de los inversionistas, los cuales evitan, claramente, aquellos fondos de inversión monetarios con mayores comisiones. Por ejemplo, un aumento de 1% en las comisiones supondría aproximadamente una disminución de entre 5 y 6% en los flujos del siguiente trimestre si se mantiene el resto de variables cons tantes. Además, en análisis complementarios se demuestra que la relación es decreciente y convexa cuando se consideran flujos de dinero, es decir, cuando las comisiones son bajas un pequeño incremento puede dar lugar a disminuciones importantes de los flujos posteriores, pero llegado un determinado monto de comisiones el partícipe ya no reacciona del mismo modo ante modificaciones.7 La forma de la función puede resultar muy informativa a los gestores de carteras a la hora de establecer las comisiones de gestión y depósito. Un factor muy importante en las decisiones de los partícipes es el crecimiento global de la categoría. El crecimiento de los fondos monetarios de manera individual está influido por el crecimiento de la categoría a la que pertenece. En el caso particular de los fondos monetarios, es importante ya que esta categoría es afectada por los ciclos del mercado, que pue den ser considerados un instrumento refugio en momentos de crisis en los mercados de valores.

IV. Costos de búsqueda para inversionistas

En la sección anterior se presentó un estudio completo de las variables que pueden influir las decisiones del inversionista. No obstante, los fondos de in versión no son entidades aisladas, sino que pertenecen a una gestora y, por tanto, se comercializan en ese contexto. La pertenencia a una familia de fondos podría beneficiar la entrada de flujos por las economías de escala obtenidas en cuanto a distribución, o publicidad. Estos aspectos fueron definidos como costos de búsqueda y estudiados en Sirri y Tufano (1998). Entre los costos de búsqueda también podemos incluir las comisiones de entrada y salida que puedan ejercer de freno a movimientos de entrada o salida de flujos en el fondo.

El Cuadro 5 presenta los resultados de la inclusión en el modelo del tamaño de la gestora a la que pertenece el fondo y las comisiones específicas de entrada y salida. Además, se analiza por separados dos momentos bien diferenciados de la muestra, tanto por el desarrollo de la industria de inversión como por la situación alcista o bajista de los mercados. El primer subperiodo (1995-1999) recoge el momento de máxima expansión de la industria (como se observa en la Gráfica 1, las tasas porcentuales de crecimiento son muy altas, alcanzando valores superiores incluso a 50%) y un periodo estable en los mercados financieros; mientras que 2000-2004 es una época de cierta madurez en el desarrollo de los fondos monetarios y de gran inestabilidad en los mercados financieros.8

aEl periodo muestral está dividido en dos submuestras de cinco años. La clasificación de desempeño está calculado a partir de la rentabilidad de los meses anteriores. La parte A estudia el periodo 1995- 1999 y la parte B abarca el periodo 2000-2004. La variable comisiones incluye la comisión de gestión y la comisión de depósito. La variable flujo total representa el crecimiento de los fondos monetarios medida el mismo día que la variable flujo. Los valores p, mostrados entre paréntesis debajo de los coeficientes, están basados en los errores de White (1980).

Cuadro 5 El efecto de los costos de búsqueda

En primer lugar, debemos resaltar que la división de la muestra resulta clave a la hora de mejorar el modelo de estimación. A partir de los resultados es evidente que el modelo se ajusta mejor en el primer subperiodo que para los años 2000-2004. En ese primer periodo, además, es capaz de explicar mejor los movimientos de flujos de dinero que los flujos de partícipes. También podemos concluir que 2000-2004 distorsiona en gran medida los resultados globales. Omitiendo estos resultados, la forma funcional de la relación rentabilidad-flujos es mucho más clara y con una tendencia decreciente en concordancia con los resultados de estudios internacionales (véase Chevalier y Ellison, 1997; Sirri y Tufano, 1998).

El efecto del patrimonio del fondo es diferente para los dos periodos. En la sección anterior se explica las causas de la relación contraria a la esperada. Dicha relación es particularmente significativa durante el periodo de expansión del mercado español de fondos de inversión (1995-1999). Los fondos monetarios ya están consolidados al final del primer periodo y, por ello, en el segundo periodo se observa un cambio de tendencia, es decir, en mercados maduros y según los resultados de estudios anteriores los fondos más grandes son capaces de atraer mayores flujos en términos relativos, aunque todavía no de manera significativa. A pesar de las hipótesis de la influencia del efecto de la familia de fondos en los movimientos de flujos, la influencia de esta variable es prácticamente nula, ya que los coeficientes están alrededor de 0. También es sorprendente el efecto de las comisiones. Las comisiones de entrada no parecen ser una barrera para la entrada de inversionistas. Según estos resultados, las comisiones de gestión y depósito son el tipo de comisión que más negativamente se percibe en las decisiones de los inversionistas en fondos monetarios. Por último, también se observa que, independientemente del momento, los flujos que recibe la categoría resultan determinantes en el crecimiento individual de los fondos de inversión monetarios españoles.

Conclusiones

Este trabajo ofrece un análisis pormenorizado y extenso de los determinantes de las decisiones de los inversionistas en fondos monetarios. El objetivo es entender las variables de decisión de los partícipes y las particularidades propias de este tipo de inversión frente a los fondos de inversión más orientados a inversiones en renta variable que han venido analizándose tradicionalmente.

Pese a las dificultades que entraña la valoración de las decisiones humanas y los posibles sesgos psicológicos y múltiples influencias existentes, se pueden obtener conclusiones interesantes. Los partícipes pueden, por tanto, ser más conscientes de los posibles sesgos que les afectan y los gestores se benefician de conocer de antemano de una manera aproximada cómo influyen ciertas decisiones en los partícipes, como por ejemplo, la manera de establecer las comisiones de los fondos de inversión.

Por una parte, el análisis preliminar de las variables financieras más ampliamente consideradas nos indica que la influencia del riesgo en los movimientos netos de dinero y de partícipes en los fondos de inversión monetarios es mínima en este tipo de productos. Por lo contrario, la rentabilidad pasada influye de manera significativa en las decisiones del inversionista, aunque ésta debe computarse en periodos más cortos que la práctica habitual de otros productos de inversión.

A partir de un análisis multivariante se estudia conjuntamente otros factores determinantes, así como relaciones funcionales existentes. Resulta básico también el estudio detallado de los periodos muestrales, que pueden sesgar notoriamente los resultados obtenidos. De hecho, debemos tener gran cautela a la hora de comparar con otros mercados dado que para la misma muestra de fondos los resultados son muy diferentes en función del periodo muestral seleccionado. Por un lado, la relación funcional entre rentabilidad y flujos en 1995-1999 es decreciente pero asimétrica, ya que los fondos con peores resultados no sufren pérdidas en la misma proporción que las entradas que experimentan los fondos ganadores. Sin embargo, los años posteriores ofrecen una relación mucho más asimétrica en la que tanto fondos ganadores como perdedores reciben la atención de los partícipes y son los fondos de desempeño medio los menos atractivos para el inversionista en cuanto a flujos de dinero.

En relación con el efecto del tamaño, también se nota influencia, en este caso, no tanto por la volatilidad de los mercados, sino por la evolución de la industria de fondos que, en el caso de los fondos monetarios, se consolida a comienzos de siglo. En la primera parte son los fondos pequeños los que reciben mayores entradas proporcionales, mientras que según se consolida el número y el tamaño de los fondos, al final de la muestra los fondos más grandes son los que reciben más flujos en términos relativos. Un resultado que coincide con la evidencia empírica de otros trabajos cuya muestra de estudio son también mercados más consolidados.

Las comisiones de gestión y depósito ejercen una influencia negativa en las decisiones de inversión en fondos monetarios. Dicho efecto negativo se atenúa según van aumentando, ya que se detecta un efecto convexo en la relación entre flujos y comisiones. Sin embargo, las comisiones de entrada no parecen frenar a los inversionistas, aunque es cierto que son escasamente aplicadas en el mercado español.

En definitiva, es necesario un análisis específico de diferentes mercados en varios momentos, por las características particulares que existen y las diferentes conclusiones que se obtienen. En investigaciones sucesivas se pre tende profundizar en este análisis en dos líneas fundamentales. Por una parte, trabajar con datos que diferencien entradas y salidas de dinero y partícipes para comprobar los posibles comportamientos diferenciados de las decisiones de compra o venta. En segundo lugar, nos gustaría ampliar la muestra de estudio a otros países para comparar modelos de decisión y determinar si existen variables propias de cada mercado que tengan mayor peso en el modelo que las comúnmente aceptadas.