nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkClasifi cación JEL: A12, B41, C72, D80, D90.

Introducción

Dado que Max Weber era profesor de economía, quizá sea apropiado analizar la "economía del comportamiento" moderna en una cátedra en su honor. De hecho, las ciencias económicas modernas han retoma do mu chas de las cuestiones que fascinaban a Weber, des de la economía política hasta la teoría de las organizaciones. La economía del comportamiento pretende contribuir positivamente en este sentido. Mi meta en esta cátedra es enfocarme en la cuestión de qué aporta la economía del comportamiento a las ciencias económicas, si es que aporta algo.

Ciertamente, la economía del comportamiento está de moda hoy en día. El lector de ocasión podría tener la impresión de que el homo economicus racional tuvo una muerte trágica y que la profesión de economista ha seguido adelante para ahora reconocer la verdadera irracionalidad de la raza humana. Nada podría estar más lejos de la verdad. La crítica del homo economicus no es nada nueva. En 1898 Thorstein Veblen escribió en tono sarcástico que el hombre económico racional es "un brillante calculador de placeres y dolores que oscila como un glóbulo homogéneo de deseo de felicidad según el impulso de los estímulos". Esta descripción tenía poca relación con las ciencias económicas que se practicaban en aquel entonces, y todavía menos con las que se practican hoy en día. En efecto, durante buena parte de los decenios de los setenta y setenta del siglo pasado, el hombre económico irracional dominó las ciencias económicas. La tan criticada teoría de las expectativas racionales fue una reacción al hecho de que el término "hombre económico irracional" no es una mejor descripción de quiénes somos que la de "brillante calculador de placeres y dolores". En muchos sentidos, el modelo de expectativas racionales fue una reacción a "la presunción implícita en estos [...] modelos [...] de que se puede engañar a la gente una y otra vez", como escribió Robert Lucas en 1995.

En las ciencias económicas modernas, el hombre paradigmático moderno (o, con más frecuencia en nuestros días, la mujer) constituye un tomador de decisiones ase diado por la in certidumbre en to dos los frentes. Nuestro interés se centra en la medida en que logramos lidiar con esa incertidumbre. Mi meta en este artículo no es detallar la teoría tal como existe en la mente de los críticos que no están familiarizados con ella, sino en la mente de los economistas que ejercen su profesión como tales. La teoría es mucho más exitosa de lo que generalmente se imagina, pero no está libre de debilidades que la economía del comportamiento tiene el potencial de remediar.

I. Una teoría que funciona: El voto

Uno de los instrumentos empíricos más difundidos en la economía del comportamiento es el experimento de laboratorio en el que se convocan a grupos de personas -muchas veces estudiantes universitarios, pero con frecuencia otros grupos con forma dos por personas de orígenes étnicos diversos - para observar su interacción en situaciones sociales creadas artificialmente y estudiar cómo toman decisiones individualmente o en grupos. En el laboratorio se han descubierto muchas anomalías de la teoría y los profesionales han hecho hincapié en ellas con justa razón, ya que estamos sumamente interesados en fortalecer las debilidades de nuestras teorías. Sin embargo, no se debe perder de vista el hecho básico de que la teoría funciona notoriamente bien en el laboratorio.

La médula de la teoría económica moderna "racional" es el concepto del equilibrio de Nash (o no cooperativo) de un juego. Un juego es simplemente una descripción cuidadosa de una situación social que especifica las opciones que los "jugadores" tienen a su disposición, la manera en que las decisiones tomadas a partir de esas opciones generan resultados y cuál es el sentir de los participantes respecto a dichos resultados. Una de las aplicaciones más polémicas de la teoría es la del voto. La teoría moderna del voto, por ejemplo, la teoría de Feddersen y Pesendorfer (1996), se basa en la idea de que un voto sólo tiene importancia si con éste se decide una elección, en cuyo caso es fundamental. Esto tiene consecuencias para la participación de los votantes, debido a que las elecciones deben ser lo suficientemente cerradas como para darles a los votantes un incentivo para su costosa participación. La cuestión de si esta es la manera en que se comportan los votantes es un punto muy controvertido. Levine y Palfrey (2007) analizaron esta pregunta en el laboratorio. Dividimos a los participantes en grupos con distintos números de votantes y a cada votante se le asignó al azar un costo por participar en la elección, cuyo importe era desconocido para los demás votantes. Además, cada votante recibía un premio si su equipo se llevaba la mayoría de los votos. Posteriormente, mediante la teoría del equilibrio de Nash y el supuesto de que los votantes eran totalmente egoístas y les importaban sólo sus propios ingresos monetarios, procedimos a computar el equilibrio de Nash único del juego. Se trata de un cálculo difícil, que depende críticamente de que la tasa de participación debe ser tal que haga que al votante decisivo le dé lo mismo participar que abstenerse. En efecto, pudimos resolver el problema tan sólo numéricamente.

Acto seguido procedimos a recrear el ambiente teórico en el laboratorio. El aspecto clave es que no teníamos la expectativa de que los votantes pudieran adivinar, calcular ni de ninguna otra manera saber intuitivamente cuál sería el mejor comportamiento. Antes bien, así como es esencial para la teoría económica moderna (véase la cita de Lucas mencionada líneas arriba), nos imaginamos que si se les diera la oportunidad de aprender llegarían a un equilibrio. Por tanto, les dimos amplias oportunidades de aprender gracias a que cada uno de los votantes participó en 50 elecciones. La medida esencial de hasta qué punto funcionó la teoría reside en el grado de correlación que existe entre la frecuencia empírica de los hechos decisivos y los resultados inesperados de las elecciones, por una parte, y la predicción de la teoría, por la otra. El diagrama de puntos de la Gráfica 1, de Levine y Palfrey (2007), muestra las predicciones teóricas en el eje horizontal, así como las frecuencias empíricas en el eje vertical. Cabe hacer hincapié en que no existen parámetros libres; la teoría no se adapta a los datos, sino que se hace un cálculo directo a partir de los parámetros de los experimentos. Si la teoría funcionara perfectamente las observaciones se alinearían perfectamente en la línea de los 45 grados. Como puede observarse, esta es la pauta.

Este ejemplo de una teoría que funciona es uno de tantos. Otros ejemplos son las subastas orales dobles (Plott y Smith, 1978) y los ambientes más ampliamente competitivos (Roth et al, 1991), así como los juegos como el de mejor oportunidad (Prasnikar y Roth, 1992).

II. ¿Una teoría que funciona?: El juego del ultimátum

A pesar del hecho de que la teoría funciona extremadamente bien para varios juegos, existen algunos "fracasos" notorios. Uno de los más famosos es el del juego del ultimátum. En este juego uno de los participantes hace una propuesta para la repartición de una cantidad de dinero -con frecuencia 10 dó lares y normalmente en incrementos de 5 centavos- y el segundo jugador puede aceptarla, en cuyo caso el dinero se divide según lo acordado, o rechazarla, en cuyo caso, los jugadores se quedan sin nada. Este juego se analiza frecuentemente mediante una "refinación" del equilibrio de Nash que requiere que un equilibrio de Nash ocurra sin importar el historial de los juegos pasados. En particular, en el juego del ultimátum, si el segundo jugador es egoísta, debe aceptar cualquier oferta que le dé una cantidad superior a 0. En vista de esto, el primer jugador debería pedir -y obtener- al menos 9.95 dólares.

No es ninguna sorpresa que esta predicción -que el primer jugador pida y obtenga 9.95 dólares- se rechace contundentemente en el laboratorio. El Cuadro 1 muestra los resultados experimentales de Roth, Prasnikar, Okuno-Fujiwara y Zamir (1991). El importe x representa la parte de los 10 dólares que se le ofrece al segundo jugador. (Los datos están redondeados a los 25 centavos más cercanos.)

El número de ofertas de cada tipo se registra en la segunda columna y la fracción de segundos jugadores que las rechazan se muestra en la tercera. Nótese que los resultados no se pue den atribuir fácilmente a la con fusión ni la inexperiencia, dado que los jugadores ya habían participado en otros 9 juegos con otros jugadores. La suposición de que el primer jugador pida y obtenga 9.95 dólares está muy lejos de la realidad. La mayoría pide y obtiene 5.00 dólares y los pocos que piden más de 6.00 dólares tienen grandes probabilidades de ser rechazados.

El fracaso de esta teoría es más aparente que real. En primer lugar, la teoría no exige que los jugadores sean egoístas, aunque ésta podría ser una aproximación conveniente en ciertas circunstancias, como sería en los mercados competitivos. Los datos demuestran claramente que no lo son: un jugador egoísta nunca rechazaría una oferta positiva, aunque las ofertas no generosas claramente tienen la probabilidad de ser rechazadas. Técnicamente, este modo de preferencia social se conoce como rencor: la disposición a aceptar una pérdida para privar al oponente de una ganancia. Una vez que tomamos en consideración el rencor del segundo jugador, la renuencia del primer jugador a hacer peticiones mayores es comprensible.

Ahora, analicemos más de cerca lo que la teoría realmente nos dice acerca de este juego. Toda teoría es una idealización. Las preferencias -en este caso las preferencias egoístas- que anotamos son, en el mejor de los casos, una aproximación de las "verdaderas" preferencias de los jugadores. Los teóricos incorporan esta idea mediante el concepto de equilibrio ε aproximado de Radner (1990). Supongamos que si es una elección estratégica del jugador i, que μi son sus creencias acerca del juego de sus oponentes y que

y que sus creencias μi sean correctas. Si ε = 0 estamos ante la definición de equilibrio de Nash. ¿Por qué permitir que ε > 0? En pocas palabras, ε es nuestra medida de qué tanto difieren las "verdaderas" preferencias del jugador de las preferencias ui que anotamos. Por tanto, permitimos la posibilidad de que el verdadero "pago" del jugador i al jugar si pueda ser un tanto mayor que lo que anotamos, pero por un margen de no más de ε. En efecto, ε es una medida de la aproximación que pensamos que hicimos cuando anotamos un modelo matemático formal del juego de los jugadores o de la incertidumbre que tenemos acerca de la precisión de dicho modelo.

Entonces, la medida de la precisión de nuestro modelo no depende de si el juego "parece un equilibrio", sino de si ε es una cifra pequeña. Tomemos el caso del juego del ultimátum. Podemos calcular fácilmente las pérdidas de los jugadores que juegan con una respuesta inferior a la ideal como un promedio de 0.99 dólares por juego, de 10.00 que están en juego. Algo en particular impresionante es que la mayoría del dinero no lo pierden los segundos jugadores a quienes falsamente les hemos imputado preferencias egoístas, sino los primeros jugadores que calculan erróneamente las probabilidades de que sus ofertas sean rechazadas. Adviértase, sin embargo, que un primer jugador que ofrece una repartición del 50-50 podría no darse cuenta de que podría pedir y obtener un poco más sin ser rechazado y si sigue ofreciendo una repartición del 50-50 tampoco se dará cuenta de su error.

En la teoría económica moderna tradicional se pone gran atención en cómo los jugadores aprenden a llegar al "equilibrio" y en el tipo de equilibrio que podría resultar. Desde hace mucho tiempo se reconoce que con fre cuencia los jugadores tienen pocos incentivos para experimentar con diferentes cursos de acción y, por ende, podrían quedarse estancados en obtener menores ganancias de las que obtendrían si tuvieran más información. El concepto del equilibrio autoconfirmado capta esta idea. Éste requiere que las creencias sean correctas en cuanto a lo que los jugadores efectivamente ven -las consecuencias de la oferta que efectivamente hacen-, pero no que tengan creencias correctas en cuanto a lo que no ven -las consecuencias de las ofertas que ellos no hacen-. Al emplear este concepto podemos distinguir entre las pérdidas conscientes, que representan las pérdidas que un jugador pudiera razonablemente conocer, y las pérdidas inconscientes debido a un aprendizaje imperfecto. En el juego del ultimátum, de los 0.99 dólares por juego que los jugadores pierden, 0.34 son pérdidas conscientes debido a que los segundos jugadores rechazan las ofertas, y los 0.63 restantes se deben al aprendizaje incompleto del primer jugador. Los pormenores de estos cálculos pueden consultarse en Fudenberg y Levine (1997).

Un mensaje que encontramos aquí es que al comparar las preferencias sociales (un enfoque importante en la economía del comportamiento) y el aprendizaje (un enfoque importante en la economía tradicional), el papel de este último es relativamente más importante que el de aquéllas. El segundo mensaje es que el fracaso de la teoría es mucho menor de lo que sugiere un análisis superficial. Una simple comparación de la predicción de la perfección de los subjuegos con los datos indica que hay una falla abismal en la teoría. Sin embargo, una medida razonable del éxito de la teoría es que los jugadores pierden solamente 0.34 de los 10.00 dólares que pueden ganar.

III. Equilibrio: El débil frente al fuerte

El problema principal con el equilibrio ε no es que genere predicciones imprecisas, sino que puede ser una teoría débil que con frecuencia produce un rango de predicciones demasiado amplio. El juego del ultimátum es un ejemplo perfecto: ε = 0.99 dólares el comportamiento observado es un equilibrio tanto como lo es que todos los primeros jugadores pidan 9.95 dólares y los obtengan. Mientras que la debilidad no es conveniente en una teoría, es importante reconocer que la teoría en sí nos dice cuándo es débil y cuándo es fuerte. Cuando existe un rango reducido de predicciones, como en el juego del voto o en juegos como el de la mejor oportunidad o las pujas competitivas, la teoría es útil y correcta. Cuando se tiene un amplio rango de predicciones, como en el juego del ultimátum, la teoría es correcta, pero no tan útil.

El papel de la economía del comportamiento -si es que existe alguno- no es derrocar la teoría existente, sino que debería ser el de fortalecerla. Es decir, los facto res psicológicos son débiles comparados con los facto res económicos, pero en ciertos tipos de juegos esto podría representar una diferencia mayúscula.

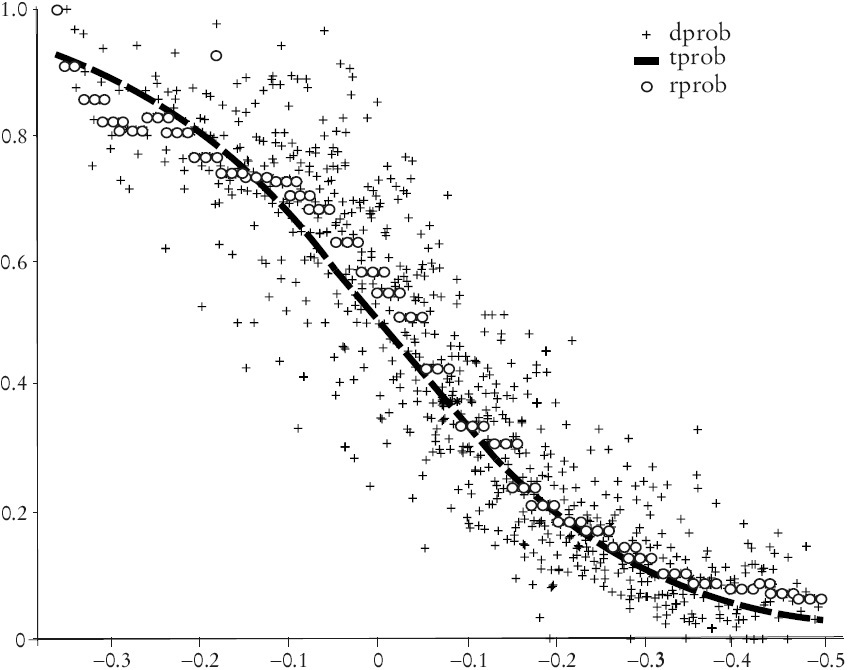

Para darnos una idea de las limitaciones de la teoría existente, es útil echarles un vistazo a las entrañas del juego del voto antes descrito. A nivel de los agregados, el modelo hace predicciones con una alta precisión. Sin embargo, como puede verificar cualquiera que haya visto los datos experimentales no procesados, el juego individual tiene mucho ruido estadístico y se describe pobremente en la teoría. La Gráfica 2, tomada de Palfrey y Levine (2007), resume el juego de los individuos.

La jugada óptima para un individuo depende de las probabilidades de que sea decisiva (que decida la elección) y del costo de participación. El eje horizontal mide la pérdida derivada de la participación en virtud del costo que le corresponde aleatoriamente. Si en la elección de que se trate, el costo asignado al azar hace que el jugador sea indiferente respecto a su participación, la pérdida es 0. De lo contrario, puede ser negativa o positiva, dependiendo de cuánto se pierda debido a la participación. El eje vertical es la probabilidad empírica de participar. Las cruces indican los resultados de las elecciones individuales. Los círculos son los promedios de las cruces para cada nivel de pérdida y la línea discontinua es el teorema que se describe a continuación. La teoría dice que esta función de la "mejor respuesta" debería ser una recta horizontal cuando la probabilidad de participar es igual a 1 hasta que las ganancias (pérdidas negativas) lleguen a 0 en el eje horizontal, que luego se convertiría en una línea vertical y posteriormente volvería a la posición horizontal cuando haya un valor de 0 para todas las pérdidas mayores a 0. Esto dista mucho de la realidad: algunos jugadores cometen errores positivos y otros, errores negativos. La clave está en que en este juego del voto, los errores tienden a compensarse entre sí. El voto excesivo de un votante hace que otros votantes quieran votar menos, por lo que la conducta agregada no se afecta mucho por el hecho de que los individuos no se comporten exactamente como lo predice la teoría. Se puede hacer una observación semejante acerca de una subasta competitiva y otros juegos en los que el equilibrio es fuerte y sólido. A manera de contraste, en el juego del ultimátum, el hecho de que unos cuantos jugadores rechacen las malas ofertas cambia los incentivos de quienes las hacen, de modo que querrán hacer ofertas me no res, alejándose del equilibrio perfecto del subjuego, en lugar de acercarse a él.

Una característica esencial de los datos del individuo es que el comportamiento es sensible al costo de los "errores". Es decir, es más probable que los jugadores jueguen "subóptimamente" si el costo de hacerlo es bajo. Lo mismo sucede con el juego del ultimátum: es menos costoso re chazar las malas ofertas que las buenas y, por supuesto, aquéllas se rechazan con más frecuencia.

Este hecho -la debilidad de los incentivos cuando los jugadores son casi indiferentes - puede captarse de manera muy efectiva sin un análisis "psicológico" por medio de lo que se ha dado a conocer como el equilibrio de respuesta cuantal o ERC. Este modelo de elección logística que han empleado los economistas desde que el trabajo de McFadden (1980) se popularizó debido al artículo de McKelvey y Palfrey (1995) respecto al análisis de datos experimentales. Presupone que el juego es hasta cierto punto aleatorio. Supongamos que a σi (si) es la probabilidad con la que cada jugador i juega la estrategia si. Supongamos ahora que λi ˃0 es un parámetro de la función de elección. Primero definimos las propensiones con las que se juegan las estrategias, o

Nótese que esta fórmula contiene un parámetro de preferencia desconocido: λi. Si λi = 0 el juego es totalmente aleatorio. A medida que λi ¿crece, la probabilidad de jugar con la "mejor" respuesta se aproxima a 0. Por tanto, podemos interpretar λi como una especie de índice de racionalidad. Para darnos una idea de cómo funciona esta teoría, en el experimento del voto podemos estimar un valor común de λ i para todos los jugadores. Las probabilidades de equilibrio correspondientes del juego se determinan con base en la línea discontinua de la Gráfica 1, lo que describe excelentemente bien el juego individual, aunque a grandes rasgos hace las mismas predicciones del juego agregado que el equilibrio de Nash.

Si bien el ERC es útil para explicar muchas de las desviaciones experimentales del equilibrio de Nash en juegos en los que el equilibrio de Nash es débil, percibe únicamente el aspecto del costo de las preferencias. Es decir, reconoce correctamente que las divergencias del juego egoísta "totalmente racional" normal son más probables si son menos costosas en términos objetivos, pero no intenta captar los beneficios del juego no egoísta. Por ejemplo, no puede captar el hecho de que en ciertas circunstancias los jugadores son altruistas y en otras, rencorosos. La bibliografía moderna de las preferencias sociales y la ecuanimidad, incluyendo a Rabin (1993), Levine (1998), Fehr y Schmidt (1999), Bolton y Ockentels (2000) y Gul y Pesendorter (2004), intenta captar esa idea. Por otra parte, ya hemos observado que como fuente de desviaciones de la teoría "pura", el aprendizaje incompleto es más importante que las preferencias sociales. El ERC funciona bien en cuanto a la captación de errores provenientes del aprendizaje incompleto y, de hecho, está implícito en los modelos de aprendizaje, por ejemplo en el juego ficticio atenuado de Fudenberg y Levine (1995).

IV. El aprendizaje y el equilibrio autoconfirmado

El aprendizaje y el aprendizaje incompleto, ya sea que se les considere economía "conductual" o no, son parte importante de la economía tradicional y lo han sido durante bastante tiempo. Un aspecto importante del aprendizaje es la distinción entre el aprendizaje activo y el pasivo. Uno aprende pasivamente cuando observa las consecuencias de lo que hace simplemente estando presente. Sin embargo, no podemos aprender de las consecuencias de las cosas que no hacemos, por lo que, salvo en caso de que experimentemos activamente al intentar distintas cosas, podríamos quedarnos en la ignorancia.

Como ya lo in di qué, la noción del equilibrio autoconfirma do de Fudenberg y Levine (1993) capta esta idea. Un ejemplo sencillo adaptado de Sargent, Williams y Zhao (2006a) por Fudenberg y Levine (2009) nos muestra cómo éste desempeña un papel en el pensamiento económico tradicional. Consideremos un juego económico sencillo entre un gobierno y un consumidor característico o representativo. Primero, el gobierno elige entre una inflación alta o baja. Luego, en la siguiente etapa, los consumidores eligen entre una tasa de desempleo alta o baja. Los consumidores siempre prefieren una tasa de desempleo baja, mientras que el gobierno (digamos) obtiene 2 puntos por una tasa de desempleo baja más un bono de 1 punto si la inflación es baja. Si aplicamos la racionalidad "total" (la perfección del subjuego), podríamos razonar que el consumidor siempre elegirá una tasa de desempleo baja. Los gobiernos que reconozcan esto siempre optarán por una inflación baja. Sin embargo, supongamos que el gobierno cree errónea mente que una inflación baja genera una tasa de desempleo alta; una creencia muy difundida en su momento. En este caso, mantendrá la inflación alta, y al hacerlo, nunca aprenderá que sus creencias en cuanto a la baja inflación son falsas. Esto es lo que se le denomina un equilibrio autoconfirmado. Las creencias son acertadas en cuanto a las cosas observadas -la inflación alta- mas no en cuanto a las no observadas -la inflación baja.

Es imposible que este simple ejemplo le haga justicia a la larga trayectoria de la inflación, por ejemplo en los Estados Unidos. Se genera cierta cantidad de información respecto a las consecuencias de la baja inflación por el mero hecho de que en ocasiones existe baja inflación fortuitamente. Sargent, Williams y Zhao emplean un modelo dinámico y elaborado de aprendizaje de la inflación para entender la manera en que la política de la Reserva Federal de los Estados Unidos evolucionó después de la segunda Guerra Mundial y a la postre dio por resultado la conquista de la inflación en ese país.

Mientras que la crisis económica actual resulta sorprendente y novedosa para quienes no son economistas, no lo es tanto para los economistas que han observado y estudiado episodios similares en todo el mundo. Aquí también el aprendizaje parece desempeñar un papel importante. Sargent, Williams y Zhao (2006b) examinan una serie de crisis en la América Latina desde una perspectiva teórica del aprendizaje. Suponen que los consumido res tienen creencias de corto plazo que son acertadas, pero tienen dificulta des para anticipar correctamente los acontecimientos a largo plazo (el colapso de la "burbuja"). Las crisis periódicas surgen a medida que se experimentan crecimientos insostenibles a largo plazo, pero los consumidores no son capaces de prever de manera correcta lo que sucederá en un futuro tan lejano.

Cuando se habla de la crisis, existe la creencia ampliamente difundida de que los banqueros y economistas "se equivocaron". Los economistas anticipan acontecimientos de este tipo, pero por su naturaleza, el aspecto temporal resulta ser impredecible. A manera de contraste, difícilmente se puede alegar que los banqueros hayan actuado de manera poco racional. Su objetivo no es preservar sus bancos ni ocuparse de sus clientes, sino llenarse los bolsillos. Y parece que aprovecharon la crisis para hacerlo de manera muy eficaz. Si durante tiempos de recuperación económica uno puede pagarse bonos y lograr que el gobierno cubra sus pérdidas en tiempos de recesión económica, no hay muchos incentivos para preocuparse por el ciclo económico.

V. Las teorías del comportamiento

Aunque la economía del comportamiento resalta muchas paradojas y problemas de la eco no mía tradicional, a menudo sus propios modelos y aseveraciones carecen de un nivel significativo de escrutinio. A continuación, me dispongo a examinar algunas teorías populares del comportamiento.

a) Elingenuo del gimnasio. Considérese los siguientes hechos tomados de Della Vigna y Malemendier (2006) respecto a las membresías de los gimnasios. En primer lugar, las personas que optan por pagar una membresía de largo plazo en lugar de pagar por cada visita, pagan un promedio de 17 dólares por visita, contra una cuota fija de 10 por visita. Si dejamos de lado lo fastidioso que resulta tener que encontrar un casillero disponible y la necesidad de pagar por cada visita, podemos estar de acuerdo en que esto constituye cierta evidencia de que las personas están intentando comprometerse a asistir al gimnasio.

En el mundo idealizado que suelen estudiar los economistas, jamás hay necesidad de que un tomador de decisiones individual se comprometa. En la realidad, con frecuencia optamos por comprometernos a fin de evitar comportamientos futuros que pensamos serán tentadores pero que tendrán consecuencias adversas a largo plazo: el drogadicto que se encierra en un centro de rehabilitación es un ejemplo claro. La membresía de un gimnasio da el mismo sentido. Faltar a una sesión de ejercicio puede ser tentador, pero en el largo plazo tiene consecuencias adversas para la salud. El hecho de tener que pagar 10 dólares hará que sea más fácil encontrar pretextos para no ir.

Hasta ahora, todo va bien para la economía del comportamiento. Ha podido identificar un fenómeno que los modelos estándar no pueden explicar -el deseo de contar con un compromiso cuando se estudia la toma de decisiones de una sola persona-. Desde luego, aun cuando existe un compromiso, algunas personas terminan dándose por vencidas y dejan de asistir al gimnasio. Sin embargo, los datos de Della Vigna y Malmendier muestran que característicamente las personas tardan en promedio 2.3 meses en tomar la decisión de can ce lar una membresía autorrenovable. La pérdida promedio es de casi 70 dólares, en comparación con lo que costaría cancelar en el momento en que la persona deja de asistir.

Si dejamos de lado el hecho de que puede pasar bastante tiempo antes de que se tome la decisión final de ya no ir el gimnasio, todos conocemos esta desidia. ¿Para qué cancelar hoy cuando se puede cancelar mañana? O, dado que se trata de un pago mensual, ¿por qué no esperar hasta el próximo mes? Una interpretación conductual de esta desidia es que las personas son ingenuas en el sentido de que no entienden que son desidiosas. Es decir, posponen la decisión hasta mañana, pensando que mañana harán algo y no entienden que mañana tendrán que tomar la misma decisión, la cual volverán a posponer. Efectivamente, puede haber gente que actúe así, pero si aceptamos que las personas que pos ponen la cancelación están cometiendo un error, existen varios tipos de creencias falsas que tal vez se cumplan y que explican este hecho. Una es que son desidiosas pero no lo saben. Otra es que en la realidad cancelar una membresía es algo sencillo y barato, pero las personas perciben erróneamente que es un proceso fastidioso y tardado que implica un sinfín de menús telefónicos, empleados que desaparecen y se refugian en la privacidad de la oficina durante mucho tiempo, y todos los demás panoramas que estamos acostumbrados a ver cuando intentamos cancelar un cargo a una tarjeta de crédito.

Entonces, la pregunta que se debe hacer respecto a la interpretación de que las personas son "ingenuas" es la siguiente: ¿qué es más probable?; ¿que las personas estén mal informadas en cuanto a algo que han observado todos los días durante toda su vida (sean desidiosas o no) o a algo que han observado con poca frecuencia y que, según los datos, implica un costo alto (es decir, la cancelación)? La teoría del aprendizaje apunta a ésta última: las personas tienden más a equivocarse en asuntos de los cuales saben poco.

Otro punto que cabe señalar es que el supuesto comportamiento "impulsivo" - es decir, sucumbir ante la tentación- muchas veces definitivamente no lo es. Veamos el caso de Eliot Spitzer, quien perdió su empleo como gobernador de Nueva York por su comportamiento "impulsivo" al recurrir a los servicios de prostitutas. Sin embargo, el hecho es que pagó por estos servicios con meses de anticipación (comprometiéndose él a visitar prostitutas y no lo contrario) y en una ocasión incluso pagó el vuelo de una prostituta desde Washington D.C. hasta Nueva York, y al hacerlo logró violar no sólo las leyes federales sino también las estatales. Asimismo, cuando a Rush Limbaugh le descubrieron grandes cantidades de viagra en un viaje desde la República Dominicana, muchos sospecharon que había ido a ese país para tomarse unas "vacaciones sexuales", algo que difícilmente se puede hacer impulsivamente de último momento. O tal vez haya un ejemplo más cerca no para la mayoría de nosotros: ¿qué tal ese viaje a Las Vegas? Algo así también se programa con mucha antelación, con la expectativa de la emoción que produce participar en comportamientos impulsivos. Desde luego, los más sensatos de nosotros tal vez pensemos en limitar la cantidad de efectivo que llevamos en el viaje. Se trata de un punto sencillo: no existe ningún conflicto intrínseco entre nuestro ser "racional" y nuestro ser impulsivo. En realidad las pruebas muestran que con frecuencia nuestro ser racional facilita las actividades de nuestro ser impulsivo en lugar de anularlas.

b) La teoría prospectiva al rescate. En general, los psicólogos consideran que el modelo de teoría de la decisión que emplean los economistas, la teoría de la utilidad esperada, es una locura. Las razones por las que opinan así son sutiles -aunque existe un problema real que analizamos en la parte final del presente artículo-, pero los psicólogos también ofrecen una seria opción, denominada teoría prospectiva. Ésta consta de dos partes: en la primera, las ganancias y las pérdidas se cuantifican respecto a un pun to de referencia. Desafortunadamente, para los economistas el punto de referencia parece variar según el contexto, de una manera no totalmente explicada. Vamos a centrarnos en la segunda parte de la teoría prospectiva, que dice que las personas dan mayor ponderación a las probabilidades bajas y menor ponderación a las probabilidades altas. Bruhin, Fehr-Duda y Epper (2007) (economistas, dicho sea de paso) realizan un estudio experimental meticuloso para descubrir cuál podría ser la función de ponderar las probabilidades. Supongamos que pi es la probabitidad de ganar uno de dos premios xi (0. Encuentran que en el caso de las ganancias, muchas personas optan por hacer jugadas como si maximizaran la función de utilidad

Sin embargo, uno de los inconvenientes de las teorías es que arrojan una serie de predicciones, no sólo dentro del laboratorio sino también fuera de él. ¿Qué preferiría usted?: i) recibir 5 mil dólares en la mano o ii) jugarse un "volado" con una probabilidad del 50 por ciento de ganarse 9 700 dólares o no ganar nada. Creo que la mayoría preferiría la opción i). Sin embargo, un individuo con la función de utilidad "característica" señalada líneas arriba elegirá la opción ii ). Así que la teoría prospectiva también tiene sus propias paradojas.

Según esta línea, parte de la motivación detrás de la teoría prospectiva consiste en un rompecabezas importante de la teoría de la decisión, que se denomina la paradoja de Allais. Considere estos dos panoramas: en el primero, hay que elegir entre recibir 1 millón en la mano y jugar una lotería en la que se ofrece la posibitidad de no ganar nada, con una probabitidad de 1%, de ganar 1 millón, con una probabilidad de 89%, y ganar 5 millones, con una probabilidad de 10%. La mayoría de las personas optan por el millón de dólares en la mano. En el segundo panorama hay que elegir entre dos loterías. La primera lotería ofrece la posibilidad de no recibir nada, con una probabilidad de 89%, y ganar 1 millón con una probabilidad de 11%, mientras que la segunda ofrece la posibilidad de no ganar nada, con una probabilidad de 90%, y ganar 5 mitlones, con una probabitidad de 10%. En este caso, la mayoría optaría por la posibilidad de ganar 5 millones, con una probabilidad de 10%. Sin embargo, ningún maximizador de la utilidad esperada puede escoger entre estas posibilidades: si se optara por recibir 1 millón en la mano en el panorama 1, entonces un maximizador de la utilidad esperada debe optar por la posibilidad de ganar 1 millón, con una probabilidad del 11% en el panorama 2. La teoría prospectiva ofrece una posible solución para esta paradoja, ya que las probabilidades menores se exageran, lo que hace relativamente menos atractiva la primera opción del panorama 1, aunque no tanto en el panorama 2. Desafortunadamente, la función de utilidad de Bruhin, Fehr-Duda y Epper (2007), señalada líneas arriba, no lleva a la inversión de preferencias de la paradoja de Allais. Aunque esto explica los datos de laboratorio, no explica la paradoja de Allais.

c) Becker, Marschak y DeGroot. Si volvemos al tema de cuáles son los errores más probables, otra paradoja de la economía del comportamiento es la llamada disposición a pagar comparada con la disposición a aceptar. Por ejemplo, si a unas personas les preguntamos cuánto están dispuestas a pagar por una taza para café, nos darán un valor relativamente bajo, pero si les damos una taza para café y les preguntamos en cuánto la venderían, nos darán un valor relativamente alto. A primera vista, esto no constituye una paradoja: todos sabemos que hay que comprar barato y vender caro. Sin embargo, la obtención de los valores se hace mediante un método denominado el procedimiento de obtención de Becker, Marschak y DeGroot. Se declara una disposición a pagar o a aceptar, y luego se asigna un valor aleatorio. Si el resultado de la asignación aleatoria es menor que el valor declarado (en caso de una disposición a pagar) entonces se vende el artículo al precio seleccionado aleatoriamente. Si el resultado de la asignación aleatoria es mayor que el valor declarado, entonces no se realiza ninguna transacción.

¿Queda claro que cuando se emplea este procedimiento, la mejor forma de actuar sin temor a equivocarse es pedir el valor real y no comprar barato y vender caro? Es cierto, y con frecuencia los implicados están al tanto de este hecho. Entonces, ¿hay aquí una paradoja?, como ciertos economistas y psicólogos de la conducta argumentarían, o ¿simplemente es que a las personas les cuesta trabajo entender un procedimiento complejo y poco conocido? La respuesta es esta última: Zeiler y Plott (2004) muestran que si los implicados están bien preparados para entender el procedimiento de obtención -para que les quede claro que lo mejor que pueden hacer es declarar su valor real-, en ton ces no hay ninguna diferencia entre la disposición a pagar y la disposición a aceptar el pago. Si la observación de que a las personas les cuesta trabajo entender decisiones complejas y que a veces se equivocan se considera "conductual", entonces hay poca necesidad de pruebas experimentales para comprobarlo; el hecho de que los estudiantes se equivocan en los exámenes debería ser prueba suficiente de que las personas no son completa y totalmente racionales.

VI. La psicología frente a la economía

Gran parte de la economía del comportamiento surge del hecho de que las personas tienen un lado emocional e irracional que los modelos económicos tradicionales no logran incorporar. A manera de contraste, este aspecto de la humanidad fascina a los psicólogos desde hace mucho tiempo, por lo que tienen muchos modelos e ideas al respecto. No es ninguna sorpresa que gran parte de la economía del comportamiento intenta importar ideas y modelos estable ci dos por psicólogos. Los que me conocen saben que tengo una serie de chistes al estilo de "¿por qué los psicólogos son más tontos que las palomas?" Dado que los psicólogos que conozco son más listos que yo, ya se imaginarán lo que esto implica para mí. Más concretamente, es importante reconocer que las metas de los psicólogos y las de los economistas son muy distintas, algo que tiene consecuencias cuando se quieren importar ideas del campo de la psicología al campo de la economía.

La diferencia fundamental entre los psicólogos y los economistas es que a los psicólogos les interesa el comportamiento del individuo, mientras que a los economistas les interesa explicar los resultados de grupos de personas que interactúan. Los psicólogos también se centran en la disfunción humana; gran parte de la meta de la psicología es ayudar a las personas a ser más funcionales (la mayoría de los psicólogos operan desde consultorios clínicos). De hecho, la mayoría de las personas son bastante funcional es gran parte del tiempo, por eso los economistas se centran en aquellas personas que son "racionales". Ciertos tipos de acontecimientos que le interesan al economista -las manifestaciones de pánico, por ejemplo- sin duda se beneficiarán de un entendimiento de la disfunción humana. Pero, por ejemplo, la manera en que los administra do res de fon dos mutuos lo gran tener una cartera equilibrada no es un can di dato tan evidente. Ciertamente, uno de los temas del presente artículo es que en el laboratorio experimental, el modelo más sencillo de la conducta humana -racionalidad egoísta con aprendizaje imperfecto- explica de manera notoriamente adecuada la mayoría de los comportamientos.

La diferencia entre el comportamiento del grupo y el del individuo también es bastante decisivo en otros aspectos. Existe un pequeño segmento de la bibliografía de la psicología que, en efecto, comete una falacia de composición, razonando que si logramos explicar el comportamiento del individuo, inmediatamente podemos aplicar las conclusiones al comportamiento del grupo. El ejemplo más obvio en este sentido es la idea de que si pudiéramos hacer que las personas fueran mejores -digamos, más altruistas- es to beneficiaría a la sociedad en general. Esta percepción queda lejos de la realidad; en Hwang y Bowles (2008) existe un buen ejemplo de un contexto de interacción en el que contar con mejores personas da por resultado una sociedad inferior. De manera más intuitiva, desde la perspectiva de un profesional del campo clínico, tal vez sea conveniente aumentar la funcionalidad de un capo de la mafia. En efecto, la ética médica se centra cabalmente en el paciente, sin tener en cuenta el papel que éste desempeña en la sociedad. Por supuesto, hacer que un capo de la mafia sea más funcional puede resultar extremadamente perjudicial para la sociedad en un sentido más amplio. En re sumidas cuentas, lo que le conviene al individuo no siempre le conviene a la sociedad, y necesitamos y acudimos a los modelos de la teoría de juegos y otros modelos relacionados con ellos a fin de entender las consecuencias que el comportamiento del individuo tiene para el grupo.

La necesidad de estudiar grupos con un número potencialmente grande de individuos impone restricciones a los modelos económicos de la toma de decisiones del individuo a las que los psicólogos no están sujetos. Los economistas necesitan modelos de comportamiento sencillos y amplios. Los modelos de comportamiento limitados y complejos no se prestan fácilmente al estudio del comportamiento proveniente de la interacción de muchas personas. Por eso los economistas se centran en modelos axiomáticos que dan cierta garantía de que el modelo explica no sólo datos específicos, sino que también pro du ce bue nos resultados en una amplia gama de contextos sociales. Para dar un ejemplo específico, la investigación psicológica del descuento hiperbólico se concentra en hallar formas funcionales e ingeniosas que se ajusten a un amplio rango de datos del comportamiento de los humanos (y de los animales) asociado con la demora de la recompensa. Desde la perspectiva del economista, estos modelos pueden ser útiles para poner a prueba y calibrar nuestros propios modelos, pero no pueden integrarse convenientemente a situaciones sociales complejas.

Por último, existe el tema de la toma de decisiones y la fisiología de la toma de decisiones, por ejemplo, como ésta se representa gráficamente al examinar el cerebro con equipos de resonancia magnética funcional. Lo que es fundamental entender es que, para las decisiones que les interesa a los economistas, gran parte de la acción no se da en el cerebro, ni tampoco está sujeta a la memoria y las demás limitaciones del cerebro humano. Incluso antes de que todos tuviéramos computadoras personales, teníamos hojas de papel que podían usarse no sólo para mantenernos al tanto de la información, sino también para hacer cálculos. Para la mayoría de las decisiones que les interesa los economistas, estos auxiliares externos desempeñan un papel crítico y sin duda llevan a una racionalidad superior en la toma de decisiones de la que obtendríamos si to dos tuviéramos que to mar decisiones mentalmente y sobre la marcha.

Una manera conveniente de resumir esto es considerar el tema principal de esta cátedra: el hecho de que la economía del comportamiento puede contribuir a la con so li dación de la teoría económica existen te pe ro que, almenos en su forma actual, no ofrece ninguna posibilidad realista de suplantarla. Ciertos modelos "conductuales" ya cobraron importancia en las ciencias económicas tradicionales: éstos incluyen modelos de aprendizaje, de la formación de hábitos y del fenómeno afín de la fidelización del consumidor (con su merlock-in). Las críticas conductuales que hacen caso omiso del gran aumento en el alcance y la precisión de la teoría tradicional que se ha dado gracias a estas innovaciones son un yerro absoluto. En el lado opuesto existe lo que describiría como trabajos que no forman parte de las ciencias económicas tradicionales, sino que son más bien obras en proceso que tal vez, en algún momento, lleguen a formar parte de la economía tradicional. Las ideas de la aversión a la ambigüedad y la noción instrumental afín de que algunas personas con las que interactuamos tal vez sean deshonestas, son relativamente nuevas y aún controversiales. El uso de modelos de pensamiento de niveles k (level-k thinking) para explicar jugadas aisladas en situaciones en las que los jugadores tienen poca experiencia, funciona bien dentro del labora to rio, pero sigue sin comprobarse como un método para analizar las cuestiones económicas importantes. Asimismo, aún no se ha demostrado que la teoría de la selección del menú y el autocontrol tenga amplia utilidad. La teoría de las preferencias interpersonales (o sociales) sin duda es necesaria para explicar muchas cosas; sin embargo, hasta el momento no se ha dado ningún modelo persuasivo y de utilidad generalizada.

VII. La paradoja de Rabin

Hasta ahora nos hemos centrado en los rompecabezas y paradojas que han cautivado la imaginación de economistas y psicólogos. El hecho es que, en cierta medida, todos éstos tienen una importancia secundaria para los economistas. Sin embargo, la teoría actual de la utilidad es perada tiene un defecto drástico que quizá represente un buen punto para concluir este ensayo. Definitivamente, este defecto no tiene una importancia secundaria, sin embargo, los economistas del comportamiento le han prestado relativamente poca atención -y ni qué decir de los psicólogos-. Se trata de la paradoja de Rabin (2000).

Ofreceré mi propia versión de la paradoja de Rabin, basada en años de observar la presentación de artículos experimentales en los que se cuantificaban las actitudes hacia el riesgo, sin que ni una sola vez se haya comentado que sus resultados son disparates en tres órdenes de magnitud. Una de las medidas que los economistas emplean para cuantificar la aversión al riesgo es el llamado "coeficiente de aversión relativa al riesgo". Cuanto mayor sea este número, mayor será la cantidad que uno esté dispuesto a pagar por una opción dada a una posibilidad riesgosa. Su pon gamos que a lo largo de su vida usted acumula un patrimonio con un valor de 860 mil dólares, lo que se aproxima a la me diana en los Esta dos Unidos. Su pon gamos también que le resulta indiferente una probabilidad de 70-30% para la posibilidad i) 40 y 32 dólares y la posibilidad ii) 77 y2 dólares, indiferencia que muchas personas presentan en el laboratorio (Holt y Laury, 2002). Entonces, su coeficiente de aversión relativa al riesgo es de 27 950. Si éste le parece un número grande es porque lo es. Un rompecabezas que los economistas han estudia do mucho es por qué la tasa de rendimiento de las acciones es mucho más alta en comparación con la de los bonos, dado que las acciones no representan un riesgo considerablemente más grande. De hecho, también podemos calcular la aversión al riesgo de una persona que se encuentra en el margen entre adquirir acciones (fondo mutuo con base en el índice S&P 500) o bonos del gobierno de los Estados Unidos, situación en la que nos encontramos muchos. La respuesta es que el coeficiente de aversión relativa al riesgo co rrespondiente es de 8.84. Éste difiere de la respuesta que obtenemos en el la boratorio en más de tres órdenes de magnitud.

Hay que reconocer el mérito de los psicólogos y señalar que su principal modelo de actitudes hacia el riesgo es la teoría prospectiva, la cual permite que las actitudes hacia el riesgo dependan del contexto (o "punto de referencia"). No hay manera de explicar las grandes diferencias entre las actitudes ante un riesgo grande y ante un riesgo reducido sin acudir a un modelo que dé cuenta de la dependencia contextual. Sin duda alguna, esto constituye un ámbito en el que se precisa avanzar de manera rápida e inmediata.