nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: G14, G11, G12, G15.

Introducción

Un tema central de la bibliografía financiera reciente es el estudio de las asimetrías informativas en los mercados financieros y cómo estas asimetrías pueden reflejarse en diversas pautas de comportamiento de los inversionistas. Estas diferencias de comportamiento pueden ser en particular evidentes en periodos de turbulencia del mercado, como las que se experimentan durante las crisis financieras. De ahí la importancia del estudio de pautas de comportamiento de los inversionistas relacionados con los periodos de crisis. Concretamente comportamientos tales como el herding pueden verse exacerbados en dichos momentos y por tanto contribuir a incrementar los efectos de la crisis.

El herding se define como la tendencia de los inversionistas a negociar como un grupo y por tanto a hacerlo siguiendo a los que creen mejor informados. Este concepto no es nuevo ya que en los años noventa trabajos como los de Bikhchandani et al (1992) (en adelante BHW), Hirsheleifer et al (1994), Trueman (1994) o Devenow y Welch (1996) son algunos ejemplos que presentan modelos de dicho fenómeno. También en los años recientes aparecen estudios de herding que intentan ampliar la visión de este fenómeno (Cao y Hirshleifer, 2000; Sias, 2004, Patterson y Sharma, 2006; Demirer y Kutan, 2006, o Henker et al, 2006, entre otros).

El herding es atribuido a factores como expectativas imperfectas, sentimiento del inversionista, burbujas, llegada de información correlacionada (en la que los inversionistas actúan independientemente), esperanzas de recompensa de pagos similares al resto de agentes, modelos principal-agente o cascadas de información (que infieren información de las acciones de otros agentes), entre otros.

En periodos de crisis es razonable esperar episodios de alto contagio. Kodres y Pristsker (1998) afirman que las malas noticias y las crisis financieras acentúan las asimetrías informativas y generan más contagio y comportamientos herding. De acuerdo con el Banco Mundial, el contagio es la trasmisión de choques entre países o la correlación entre países más allá de cualquier unión fundamental entre ellos. Este contagio puede ser medido por un exceso de comovimiento o correlación y puede ser razonablemente explicado por el comportamiento imitador. De hecho, la correlación estadística entre los índices internacionales se incrementa entre 60 y 100% en momentos de crisis.1

La crisis financiera asiática surgió como resultado del miedo a una depresión económica mundial y del contagio financiero. Aunque las relaciones financieras por medio del sistema financiero internacional, las reales por medio del comercio internacional y las políticas por medio de los tipos de cambios son intensas durante periodos de calma, en periodos de crisis, cuando la incertidumbre y la aversión al riesgo son factores clave en la toma de decisiones, estas relaciones se estrechan significativamente. Este trabajo se centra en el estudio del comportamiento de los inversionistas a lo largo de dicha crisis en un mercado externo a la zona asiática.

Determinar la presencia de comportamiento imitador no es fácil. Existen múltiples propuestas para medirlo. Así Lakonishok et al (1992) presentan una medida empleada particularmente en el estudio del comportamiento gregario en inversionistas institucionales, Christie y Huang (1995), Chang et al (2000) presentan dos medidas en las que se presupone que el fenómeno, si se produce, va a tener una intensidad relevante en los momentos de gran estrés del mercado, es decir en momentos de altas subidas y bajadas del mercado. Patterson y Sharma (2006) (en adelante PS) proponen otra medida para medir el herding en la globalidad del mercado sin presuponer dichas circunstancias y basándose en datos intradiarios. El uso de una frecuencia intradiaria es importante si se considera al comportamiento imitador como un fenómeno intradiario.

El objetivo principal de este artículo, por tanto, consiste en presentar pruebas del comportamiento gregario de los inversionistas y la crisis financiera asiática. Concretamente se pretende determinar el herding en el mercado español y observar si este herding es afectado realmente por los momentos de crisis como se presupone en algunas de las medidas comentadas. Además, si esto es así, se quiere observar si el fenómeno se produce en todo el mercado o si existen características de los activos negociados que influyen en los resultados.

La elección del mercado español no es arbitraria. Existen varias razones por las que creemos que es interesante analizar este mercado. En primer lugar en el mercado español se ha probado la existencia de comportamiento imitador (Blasco y Ferreruela, 2007 y 2008) y también el hecho de que éste es mayor en activos de mayor capitalización (Blasco et al, 2007 y 2009). Esta situación hace que el mercado español sea un candidato adecuado para el propósito de nuestro análisis.

La segunda razón es la disponibilidad de los datos intradiarios para calcular la medida de intensidad de herding originalmente propuesta por PS(2006), en la que no hay presunción de que el comportamiento gregario se incremente durante momentos de estrés del mercado. En tercer lugar este estudio proporciona un valor añadido a la bibliografía empírica al analizar un mercado externo a la región asiática y, por tanto, al detectar la influencia de la crisis financiera global fuera de los límites de la región de origen. Específicamente, la correlación durante la crisis entre los índices asiáticos y el español se multiplica por algo más de 3.5 veces la correlación que hay entre ellos en momentos sin crisis.2 Además, las características del mercado español son diferentes de las de los mercados estadunidenses estudiados normalmente y pueden ofrecer información pertinente para mercados de tamaño medio, siempre que se puedan extrapolar las conclusiones.

Aunque el efecto de la crisis es obviamente reflejado en choques de negociación, se debe apuntar que las consecuencias más visibles de una crisis económica se reflejan normalmente en los mercados financieros, como sucedió en la crisis de 1994 en México y Brasil. De hecho, la crisis asiática llevó a muchos inversionistas a recordar el denominado "efecto tequila", la repentina devaluación del peso mexicano y cómo muchas economías emergentes, la mayoría de ellas latinoamericanas, sufrieron el efecto de grandes caídas en el mercado de acciones, la preferencia por la inversión en bienes reales (oro, cobre...) y la huida de inversionistas a otros mercados. En el caso de la bolsa española, las acciones más afectadas fueron las pertenecientes a empresas con importantes intereses en la América Latina (Endesa, Telefónica, BBV y Santander). Esta es una razón adicional que justifica el análisis en el mercado español.

Dado que la intensidad de herding puede depender de ciertas características de los activos en estudio, proponemos como una contribución adicional ampliar nuestro estudio para ver si las conclusiones se mantienen para diferentes subconjuntos de datos. En concreto las cuestiones que se van a plantear son ¿se presenta de igual manera en todo el mercado dicha relación?, ¿es más importante en las empresas que pertenecen al Ibex-35 o en las que no pertenecen al Ibex-35?, ¿las empresas cuya acción cuenta con opción presentan una relación diferente de las que no poseen opción?, ¿las diferencias se mantienen por sectores de actividad?

Si se considera la posibilidad de extrapolar los resultados a otros periodos de crisis (como la de 2008), se deben buscar similitudes entre las crisis económicas globales. Las crisis son resultado de una búsqueda de ganancias sin control, se toman formas de endeudamiento con alto riesgo, alto grado de especulación y débil regulación y supervisión financiera. Los riesgos se extienden por medio de los mercados financieros y el sistema financiero entero de inversión y endeudamiento se infecta. En particular, como se ha mencionado líneas arriba, aunque los lazos económicos y financieros internacionales son fuertes incluso en periodos de calma, durante los periodos de crisis hay un incremento significativo en la correlación entre los mercados de acciones que puede ser provocado por respuestas emocionales, como el comportamiento imitador. La racionalidad y la emoción no son opuestas sino, más bien complementarias en la toma de decisiones. La aversión a las pérdidas de los inversionistas puede influir en su percepción del riesgo, por lo que la decisión de imitar es considerada racional si ello les proporciona utilidad en condiciones de incertidumbre.

De acuerdo con los anteriores argumentos el artículo realiza varias contribuciones a la bibliografía del tema, comenzando por el hecho de que es el primer trabajo que estudia la pauta de comportamiento de los inversionistas en el periodo de la crisis asiática, considerando la totalidad del mercado y empleando un mercado para el análisis externo a la zona asiática. Los trabajos de Choe et al (1999), Kim y Wei (1999), Bowe y Domuta (2004) y Ghysels y Seon (2005), entre otros, analizan esta relación pero se centran en el colectivo de inversionistas institucionales y/o extranjeros y no consideran el herding para el conjunto del mercado. Además, estudian las posibles diferencias en el comportamiento gregario en mercados asiáticos, en los que indudablemente el efecto de la crisis debe tenerse en consideración.

La segunda contribución de este trabajo es que utiliza una medida de herding que no lleva implícita la presencia de mayor herding en momentos de estrés de mercado. Mucho se ha hablado del comportamiento imitador y los momentos de crisis; sin embargo, algunos de los trabajos que lo analizan presentan un problema al intentar contrastar esta relación, puesto que los modelos empleados implícitamente incorporan los movimientos extremos en el cálculo de la medida de herding. En este artículo se utiliza una medida no distorsionada por los momentos extremos, lo cual incrementará la solidez de nuestros resultados. Como contribución adicional la aproximación empírica se extiende para observar si las conclusiones se mantienen para diferentes subconjuntos de datos.

El trabajo se organiza según esta estructura. La sección I describe la base de datos empleada, la sección II presenta la medida utilizada para medir la intensidad del herding así como los contrastes de dicho herding, la sección III analiza la relación entre dicha medida y los momentos de crisis para el mercado en su conjunto, así como para los distintos subgrupos de activos. Por último se resume las principales conclusiones.

I. Base de datos

Los datos empleados para llevar a cabo los análisis han sido proporcionados por la Sociedad de Bolsas Española. La muestra de datos intradiaria recoge los datos relativos a todas las transacciones realizadas durante el periodo analizado en el mercado continuo español. En cada transacción se especifica la fecha, la hora exacta medida en horas, minutos y segundos en las que se ha realizado, el código del título, el precio de la transacción y el volumen negociado. El periodo analizado comprende desde el 1 de enero de 1997 hasta el 31 de diciembre de 1997, englobando por tanto el periodo en que la crisis asiática tuvo su mayor efecto.

Para efectuar el análisis se ha eliminado en cada sesión las operaciones que se realizan fuera del horario habitual del mercado, tanto antes de la apertura oficial de la sesión como las que tienen lugar después del cierre del mercado.3 A lo largo del año 1997 el horario de negociación fue de 10 a 17 horas.

Algunos descriptivos de las operaciones del mercado para ese periodo se presentan en el Cuadro 1. En él se observa que el número medio de transacciones diarias asciende a 26 020 y el número total de operaciones durante el periodo fue de 6 557 048. Por otra parte, también se presenta en el cuadro los datos relativos a la fragmentación de la muestra en acciones que pertenecen al Ibex-35. El Ibex-35 es el índice representativo del mercado continuo español y recoge los movimientos de los 35 títulos más líquidos y de mayor volumen de negociación en dicho mercado. Se observa como el número de transacciones realizadas por los activos que representan al Ibex-35 es 70% del total de las realizadas en el mercado. También se muestran en el cuadro los datos relativos a la submuestra compuesta por el grupo de acciones que cuentan con opción durante el periodo analizado. Hay que tener en cuenta que en ese momento en el mercado español no existían futuros de acciones por lo que los activos seleccionados eran los únicos activos individuales que contaban con un derivado. Este grupo se compone de 11 acciones que en el momento de estudio eran los activos más destacados del mercado (ACESA, Argentaria, BBV, Endesa, FECSA, Iberdrola, Repsol, Santander, Sevillana, Unión FENOSA y Telefónica). El número de transacciones de dichas acciones frente al conjunto representó 42% durante todo el año 1997.

a A: mercado global; B: sub muestra de acciones que pertenecen al Ibex-35; C: sub muestra de acciones con opción.

Cuadro 1 Descriptivos de la negociación del mercado en 1997a

Estos datos se muestran también para el periodo de crisis y para el considerado de no crisis. Aunque aproximadamente estos porcentajes se mantienen en ambos subperiodos, cabe destacar el incremento en el número medio de transacciones en el mes de octubre, tanto en el mercado global como en los activos del Ibex y en las acciones con opción. No obstante, dicho incremento se advierte en mayor medida en las acciones con opción, lo que supone un incremento de 83% frente al incremento de 68% del grupo de acciones del Ibex-35.

El Cuadro 1 presenta además los datos relativos al volumen negociado en euros. Los datos revelan la importancia monetaria de los activos del Ibex-35 ya que representan en volumen negociado 90% del total durante todo 1997 y 93% durante el periodo de crisis. Las acciones con opción por su parte representan 67% en el periodo global y 77% en octubre de 1997. Estas cifras muestran claramente el incremento habido en la negociación durante el periodo de crisis en este subconjunto de activos.

II. Cálculo de la intensidad de herding

Con el objetivo de contar con una medida de la intensidad de herding del mercado para cada día que no incluya en su construcción el supuesto de mayor o menor herding en momentos extremos empleamos para esta sección la propuesta por PS(2006) basada en los modelos de cascadas de información de BHW(1992).

En dicho modelo los inversionistas reciben una señal imperfecta del valor futuro de un activo que les indica que el precio subirá si reciben una señal de buenas noticias o bajará si reciben una señal de malas noticias. Los inversionistas conocen su propia señal, pero desconocen cuál es la señal recibida por los demás, aunque sí pueden observar las decisiones que toman en sus transacciones. En este modelo los inversionistas deciden de manera secuencial si invierten o no en el activo de modo que la observación de las decisiones de participantes precedentes se convierte en decisiva a la hora de tomar la decisión propia. BHW(1992) muestran que una cascada de inversión comenzará, si y sólo si, el número de inversionistas predecesores que deciden invertir excede el número de los que no invierten en dos o más. Una cascada en sentido contrario se iniciaría cuando tanto el primer inversionista como el segundo deciden no invertir. Por tanto, una cascada de inversionistas a nivel empírico se observaría con secuencias de negociación de compra o venta más largas que las que se observarían si no existiesen dichas cascadas y cada inversionista decidiese en función de su propia información.

El estadístico de intensidad de herding presentado por PS(2006) establece la medida del herding en función de los contrastes de secuencias. Al igual que en dicho trabajo nosotros identificamos las transacciones iniciadas por compradores o vendedores con el tick-test.4,5 El estadístico para medir la intensidad de herding viene definido por PS(2006) como:

(1)

(1)

en que i toma tres valores diferentes según sea la transacción iniciada por comprador, iniciada por vendedor o de cero tick. Por tanto contaremos con tres medidas de la intensidad de herding (Ha, Hb y Hc), dependiendo del tipo de secuencia i (iniciada por comprador, por vendedor o de cero tick), en el activo j en la fecha t.

(2)

(2)

en el que rj es el número real de secuencias del tipo i (alza, baja o 0), n el número total de transacciones realizadas en el activo j en el día t, es un parámetro de ajuste por discontinuidad, pi representa la probabilidad de encontrar una secuencia de tipo i, y x(i, j, t) es asintóticamente distribuido como una normal con media 0 y varianza:

(3)

(3)

Si los inversionistas imitan de manera sistemática, el número real de secuencias iniciadas debería ser inferior al esperado y por tanto los valores del estadístico deberían ser negativos y significativos. Para muestras grandes H(i, j, t) se distribuye como una normal de media 0 y varianza 1 en el supuesto de que la variable es iid.

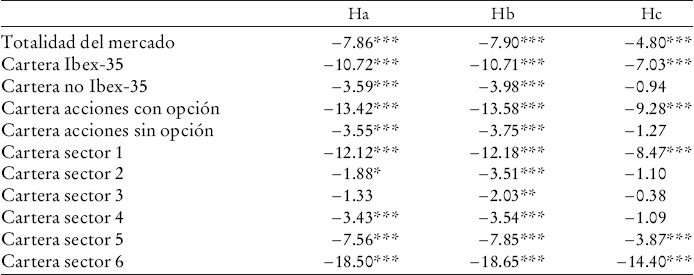

El Cuadro 2 presenta los descriptivos de la intensidad de herding para el periodo global y mercado completo y para las distintas carteras que se han considerado en el análisis de la sección siguiente. Los resultados de dichos estadísticos son muy claros, ya que ponen de manifiesto la presencia en media de la intensidad de herding significativa tanto en secuencias al alza como a la baja para el mercado en su globalidad. Cuando los resultados se observan por submuestras cabe destacar la alta intensidad de herding para los activos que pertenecen al Ibex-35 así como para las acciones que cuentan con opción, detectándose menor imitación en los activos que no pertenecen al Ibex-35 y en los que no poseen opción. Los datos de las carteras de acciones se dividen en seis sectores de actividad (petróleo y energía, materiales básicos, industria y construcción, bienes de consumo, servicios de consumo, servicios financieros e inmobiliarios, y tecnología y telecomunicaciones). Los estadísticos por sectores son menos determinantes, ya que en media prácticamente todos los sectores muestran intensidad de herding significativa, destacando por sus altos valores los datos del sector de tecnología y telecomunicaciones.

a Sector 1: petróleo y energía; sector 2: materiales básicos, industria y construcción; sector 3: bienes de consumo; sector 4: servicios de consumo; sector 5: servicios financieros e inmobiliarios, y sector 6: tecnología y telecomunicaciones.

* Significativo a 10 por ciento.

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 2 Descriptivos de la intensidad de herding a

III. Intensidad del herding y crisis

1. Efecto de la crisis asiática en el herding del mercado

Como ya se ha avanzado líneas arriba este trabajo se centra en estudiar si en concreto la crisis asiática de 1997 trajo consigo un incremento en la intensidad de herding. Para llevar a cabo este análisis, una vez determinado el comportamiento imitador diario al alza, a la baja y 0, para cada uno de los activos del mercado se construyen tres niveles de herding medios diarios del mercado ponderados por capitalización, a los que denominaremos

en que r es el número de activos que se incluyen en la ponderación y wj el peso de cada activo financiero calculado de acuerdo con su capitalización en el total del mercado o en su caso el subconjunto en consideración. El modelo que se utiliza para contrastar si el herding es distinto en el periodo de crisis al del resto del periodo, será para cada uno de los tres tipos de intensidad de herding el siguiente:

(4)

(4)

en el que

En el supuesto de que se cumple la hipótesis que queremos contrastar, el valor del coeficiented δi debería ser negativo y significativo. Este signo nos indicará que el valor de la variable

Los resultados de las tres estimaciones realizadas considerando el conjunto de los activos del mercado se presenta en el Cuadro 3. En dicho cuadro se muestran exclusivamente los datos de los coeficientes relativos a la constante del modelo por ser necesaria para interpretar el valor de la variable ficticia y los datos del coeficiente de la variable ficticia que hemos asociado con el periodo de crisis para las tres intensidades de herding calculadas. Nuestros resultados indican que la crisis incrementó la imitación en cualquiera de los tres tipos de secuencias, compradoras, vendedoras y cero ticks. Estos resultados nos llevan a concluir que parece que los inversionistas imitan las decisiones de otros más intensamente en periodos de turbulencia que en periodos de calma, independientemente de la posición tomada. Sin embargo, podría ser interesante analizar con mayor profundidad si este comportamiento depende de ciertas características de los activos individuales.

a Se utiliza la matriz robusta a formas generales de heteroscedasticidad de White (1990). Estadístico t entre paréntesis. Modelo estimado:

* Significativo a 10 por ciento .

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 3 Resultados para el conjunto de activosa

En esta línea de análisis se realiza la primera subdivisión agrupando por una parte los 35 activos que pertenecen al Ibex-35 y, por otra, los que no pertenecen a dicho índice. Esta división creemos que recoge suficientemente bien lo que podrían ser los activos más relevantes del mercado y con mayor volumen de negociación frente a los que no se incluyen en el Ibex-35. Para este análisis se crean por tanto dos carteras diferentes que denominaremos "Ibex-35" y "No Ibex-35". Al igual que en el caso del análisis de la totalidad del mercado se calcula para cada grupo las intensidades de herding medias ponderadas por capitalización diarias (empleando los datos de transacción intradiarias). Estas series diarias conformarán la variable dependiente que se utilizará en el modelo descrito líneas arriba.

Los resultados de la estimación de los coeficientes de dicho modelo, que se muestra en el Cuadro 4, revelan que ambas carteras se comportan de manera muy distinta. Así, mientras los activos que no pertenecen al Ibex-35 en media no se comportan de manera diferente en el periodo de crisis frente al resto del periodo, los activos que pertenecen al Ibex-35 ofrecen durante el periodo más fuerte de la crisis limitaciones muy superiores a las habituales en los momentos de calma. Estos resultados se mantienen para secuencias iniciadas por comprador y por vendedor. Este hecho debe hacernos reflexionar acerca de las distintas medidas de intensidad de herding que existen en la bibliografía, sus premisas, la periodicidad de los datos o los títulos considerados para su cálculo, ya que como hemos observado en concreto esta última cuestión no es banal a la hora de extraer conclusiones respecto a la existencia de comportamiento imitador y en nuestro caso de la importancia de ese efecto en el momento máximo de la crisis asiática.

a Se utiliza la matriz robusta a formas generales de heteroscedasticidad de White (1990). Estadístico t entre paréntesis. Modelo estimado:

* Significativo a 10 por ciento .

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 4 Resultados para las acciones pertenecientes al Ibex-35 y al no Ibex-35a

Según esta línea de análisis pensamos que quizá restringiendo el conjunto de los activos considerados importantes a un grupo menor se podrían obtener resultados también interesantes. En este sentido el siguiente análisis es en una nueva subdivisión que considera si los activos poseen opción o no. Las condiciones exigidas para que los activos cuenten con opción creemos que son suficientes para considerar al grupo de acciones con opción como el grupo de activos líderes dentro de los mejores y más negociados del mercado. Según este supuesto se establecen dos grupos nuevamente, el primero que incluye las 11 acciones con opción en ese periodo y otro en el que se recogen el resto de activos. Con esta división nuevamente se calculan los medios diarios de intensidad de herding para los dos grupos y se estima el modelo (4).

Los resultados obtenidos de la estimación se muestra en el Cuadro 5. Dichos resultados son claros puesto que los activos sin opción no presentan niveles de herding distintos en el momento de la crisis, aun cuando en ese grupo se encuentran algunos activos del Ibex-35. Parece por tanto que el incremento en el herding no es lo suficientemente grande como para en media detectar que la crisis implica mayor seguimiento en el grupo de activos sin opción. Sin embargo, las acciones que cuentan con opción destacan por el alto herding, significativamente distinto, durante el periodo de crisis. Estos resultados como en el caso de la subdivisión anterior son similares para las secuencias al alza y a la baja.

a Se utiliza la matriz robusta a formas generales de heteroscedasticidad de White (1990). Estadístico t entre paréntesis. Modelo estimado:

* Significativo a 10 por ciento.

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 5 Resultados para las acciones que en 1997 contaban con opción y para las que no tenían derivadoa

Estos resultados confirman por una parte los resultados de Blasco et al (2007, 2009), puesto que se observa cómo el comportamiento gregario no es indiferente al tipo de activos seleccionados. Además, este trabajo extiende las conclusiones de dicho estudio, ya que se demuestra que en los momentos más turbulentos de la crisis asiática el comportamiento de los inversionistas cambia de manera significativa. Este cambio supone un incremento en el seguimiento de las actuaciones de otros inversionistas, pero no en el conjunto del mercado sino exclusivamente en los activos líderes del mercado.

2. Efecto temporal de la crisis en el herding

La crisis asiática no fue un único suceso aislado para el mercado, sino que después de la gran turbulencia de octubre de 1997 siguieron produciéndose sucesos que marcaron subidas y bajadas en los mercados desde los inicios de 1998 hasta llegar a conectarse finalmente con la denominada crisis rusa durante el verano de 1998.7 Por ello, a continuación se quiere observar cómo fue el efecto temporal de la crisis en la intensidad del herding en los activos que se vieron más afectados en octubre de 1997.

En esta sección se realiza un análisis complementario al principal en busca de determinar si el efecto de la crisis se nota durante más tiempo en la intensidad del herding en un grupo de activos o en otro. Líneas arriba se ha determinado que claramente el grupo de acciones que conforman el Ibex-35 y el subgrupo de éste que poseen opción son los que muestran un comportamiento diferenciado durante el periodo más turbulento de la crisis asiática. En esta sección con base en esta línea y considerando exclusivamente estos dos subgrupos de acciones que son los que cuentan con un efecto crisis se intenta determinar si existen diferencias entre ellos en cuanto al tiempo que la crisis se deja notar y por tanto si existen activos que son más sensibles a estos sucesos. Para completar los resultados, además realizamos el análisis para un nuevo subconjunto de activos: los que perteneciendo al Ibex-35 no son subyacente de ninguna opción.

Para ello se estima el modelo (4) descrito antes pero considerando distintas variables ficticias relacionadas con un periodo de crisis que denominamos extendido.8 Concretamente denominamos δ2 al coeficiente asociado a una variable ficticia que toma valor 1 de octubre a diciembre de 1997 y 0 el resto de días, δ3 el asociado a la variable ficticia que toma valor 1 de octubre de 1997 a marzo de 1998, δ4 asociado a la variable ficticia que toma valor 1 de octubre de 1997 a junio de 1998 y δ5 asociado a la variable ficticia que toma valor 1 de octubre de 1997 a septiembre de 1998 y 0 en el resto de los casos, respectivamente. El periodo analizado se extenderá hasta diciembre de 1999 con el objetivo de contar con una muestra suficientemente amplia fuera del periodo de crisis. El número de regresiones que se estima es por tanto de 36 [3 (subgrupos)* 3 (tipos de intensidad de herding)* 4(variantes de la variable ficticia)].

Los resultados de las estimaciones del modelo se presenta en el Cuadro 6. Observamos que cuando se considera el periodo de octubre a diciembre de 1997, tanto para el grupo de acciones del Ibex-35 como para el subgrupo de aquellas que cuentan con opción y para el subgrupo de las que no la tienen, la variable relacionada con el periodo de crisis es significativa y negativa, lo que nos indica la presencia de un mayor herding en esos activos. Esto ocurre tanto en las secuencias compradoras como en las vendedoras. Sin embargo, para el resto de variables ficticias consideradas este efecto deja de ser similar entre los grupos. Así cuando se consideran ya los primeros meses de 1998 en los que dicha crisis aún con algunos repuntes empieza a suavizarse, únicamente aparecen significativas las variables en el subgrupo de las acciones con opción, dejando de ser significativas las relativas al conjunto de activos del Ibex-35. Esta situación se mantiene cuando el periodo de crisis se incrementa hasta junio. Si consideramos el periodo más largo que conecta con la crisis rusa encontramos de nuevo valores significativos tanto para el grupo de los activos con opción como para el grupo del Ibex-35, aunque no en el grupo de los activos pertenecientes al Ibex-35 que no tienen opción.9 Dado que el Ibex-35 incluye los dos subgrupos de acciones, los que tienen opción y los que no la tienen, es obvio que la significatividad encontrada para el índice Ibex-35 es claramente atribuible al subconjunto de activos con opción.

a Estadístico t entre paréntesis, calculado empleando la matriz robusta a formas generales de heteroscedasticidad de White (1990). Modelo:

δi, 2: variable ficticia que toma valor 1 de octubre a diciembre de 1997 y 0 el resto de días.

δi, 3: variable ficticia que toma valor 1 de octubre de 1997 a marzo de 1998 y 0 el resto de días.

δi, 4: variable ficticia que toma valor 1 de octubre de 1997 a junio de 1998 y 0 el resto de días.

δi, 5: variable ficticia que toma valor 1 de octubre de 1997 a septiembre de 1998 y 0 el resto de días.

* Significativo a 10 por ciento.

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 6 Resultados del efecto temporal de la crisisa

Podemos decir, por tanto, que parece que el efecto de la crisis se observa en los activos más negociados y que dentro de ellos los que soportan durante más tiempo el efecto son los que poseen opción. Los inversionistas de estos títulos, por tanto, son más sensibles a situaciones no forzosamente tan turbulentas como las ocurridas en octubre de 1997 y mantienen durante más tiempo su cautela de actuación siguiendo a los que creen mejor informados.

3. El herding, crisis y sectores de actividad

Finalmente con el objetivo de determinar si características diferentes al volumen de negociación o la importancia de la acción podrían influir en los resultados, consideramos una nueva división relacionada con el sector de actividad de las acciones. Los distintos sectores de actividad pueden comportarse de manera distinta al enfrentarse a una crisis. En realidad parece lógico pensar que si se va a producir el fenómeno del seguimiento en algún título, debiera ser en aquellos cuyo sector está más implicado económicamente en dicha crisis. Así por ejemplo, Henker et al (2006) analizan si existen diferencias en el herding en distintos sectores en periodos "normales" y no encuentran diferencias significativas entre ellos.

Para realizar este análisis se forman carteras sectoriales y niveles de intensidad herding medios de dichas carteras ponderados por capitalización. El proceso de análisis de cada cartera es similar al considerado para el mercado en su conjunto y para los grupos expuestos en la subsección 2.

Los resultados de las estimaciones se recogen en el Cuadro 7. Como hecho relevante cabe destacar que el efecto de la crisis asiática no se sintió de igual manera en todos los sectores analizados. Los resultados obtenidos ponen de manifiesto que los sectores en las que la crisis se deja notar con un mayor efecto en el herding son el financiero10 y en particular el energético en el que los coeficientes son negativos y significativos, tanto en las secuencias al alza, a la baja como 0. Estos resultados confirman que los inversionistas tienden a seguir las actuaciones de otros inversionistas a los que creen mejor informados y ello es particularmente importante en títulos cuya relación con el exterior es grande como puede ser el caso del sector energético.

a Se utiliza la matriz robusta a formas generales de heteroscedasticidad de White (1990). Sector 1: petróleo y energía; sector 2: materiales básicos, industria y construcción; sector 3: bienes de consumo; sector 4: servicios de consumo; sector 5: servicios financieros e inmobiliarios, y sector 6: tecnología y telecomunicaciones. Estadístico t entre paréntesis Modelo estimado:

* Significativo a 10 por ciento.

** Significativo a 5 por ciento.

*** Significativo a 1 por ciento.

Cuadro 7 Resultados para distintos sectores de actividad del mercadoa

Conclusiones

Este trabajo ahonda en el fenómeno del comportamiento imitador durante la crisis asiática de 1997 que es considerada como la primera crisis del mercado globalizado. Para ello, empleando una medida de la intensidad de herding exenta del sesgo de la medición intrínseca de mayor seguimiento en momentos extremos del mercado, se intenta observar si cuando llega una crisis internacional importante los agentes tienden a seguirse en mayor medida que en momentos de calma o lo que podríamos denominar normales.

Los resultados que se obtienen son relevantes ya que se observa que el efecto de la crisis no afectó de manera homogénea a todos los activos. Así cuando se considera el mercado como un todo, nuestros resultados indican la influencia de la crisis asiática. Sin embargo, cuando se consideran distintas submuestras se puede apreciar diferencias notorias en el comportamiento gregario según las características de los activos considerados.

Así los activos pertenecientes al Ibex-35 y más concretamente aquellas acciones que contaban con opción y que, por tanto, por dicha característica eran las más importantes del mercado, sí presentan herding mucho más alto en el periodo de crisis. Por tanto, la crisis, lejos de igualar a todos los activos lo que hace es magnificar el efecto seguidor en esas acciones que ya de por sí cuentan con un superior seguimiento. La conclusión más relevante que se puede señalar es que parece que, como ya se ha puesto de manifiesto en otros trabajos, la imitación es destacable en los activos más negociados del mercado. Además y ésta sería la novedad del artículo, en estos activos se intensifica más el herding cuando se producen los momentos importantes de la crisis asiática y más puntualmente en los activos mejores dentro de los del Ibex-35 en los que dicha crisis se deja sentir durante más tiempo.

Nuestros resultados creemos que contribuyen significativamente a la bibliografía del tema puesto que ponen de manifiesto que la consideración del mercado como un todo puede ofrecer resultados erróneos al quedar enmascarados los comportamientos de los activos más significativos. De hecho estos resultados nos indican la necesidad de actuar con cautela en el uso de medidas del comportamiento imitador que incluyan todos los activos del mercado o que pongan demasiado interés en momentos extremos del mercado. Conocer los activos con mayor tendencia al comportamiento gregario y los activos más sensibles en los momentos de crisis puede ser decisivo para los gestores de carteras así como para los organismos supervisores, puesto que conocer en profundidad el funcionamiento de los mercados financieros es fundamental para sus fines.