nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: D20, D4, H55.

Introducción

En los pasados dos decenios, la mayoría de los países latinoamericanos reformaron sus sistemas de pensiones para el retiro (Kuczinsky y Williamson 2003; Modigliani y Muralidhar 2004). Chile fue el primero en reformar su sistema y marcó la pauta para que otros países como Argentina, Brasil y México hicieran lo propio (Arenas de Mesa et al, 2006; Diamond, 1993; 1999, 2005, y Shah, 1997). Mientras que cada país creó el proceso de reforma según su propio estilo, hay varias características, instituciones y mercados que tienen notorias similitudes.

En este artículo analizamos la estructura de costos desde el punto de vista de la oferta del mercado de fondos para el retiro que opera en México actualmente. Estimamos funciones de costos para las empresas Administradoras de Fondos para el Retiro (Afore), empresas que manejan las cuentas individuales para el retiro de los trabajadores. Centramos nuestra atención en el producto que generan estas empresas y evaluamos las consecuencias para la competencia en el mercado. Proponemos tres posibles definiciones de producto: i) la proporción de los montos de las cuentas entre el número de afiliados para obtener un monto promedio por afiliado; ii) la participación de mercado de la empresa definida según el número de afiliados, y iii) la participación de mercado de la empresa definida según los montos de las cuentas individuales.

Las Afore surgieron en 1997, cuando México pasó de un sistema de pensiones "de reparto simple" a otro de "cuentas individuales". Este nuevo sistema opera desde hace más de diez años. Es importante examinar la estructura de costos de estas empresas porque sus actividades podrían erosionar la tasa de remplazo individual, que se define como la proporción entre los beneficios para la tercera edad y los salarios. Algunos ejemplos de estas actividades son los gastos excesivos en publicidad y/o una fuerza de ventas demasiado numerosa, los altos costos de operación y las estrategias de inversión deficientes, que se manifiestan todas en forma de comisiones de administración más cuantiosas o bajas tasas de rendimiento de inversiones. Mitchell (1999) menciona cinco razones por las que el análisis de los costos administrativos de las pensiones es importante: i) un sistema más costoso genera menores rendimientos netos de la inversión y, por ende, menores beneficios individuales para los pensionados; ii) preocupaciones relacionadas con la equidad para trabajadores con ingresos menores respecto a los altos costos administrativos; iii) mayores obligaciones del gobierno para con los futuros pensionados a causa de rentas vitalicias insuficientes de las pensiones; iv) incentivos para evadir los mercados laborales formales debido a las altas comisiones de administración, y v) el peligro de tener un sistema de pensiones que no sea autosuficiente.

Determinar la presencia y el tipo de rendimientos a escala en el proceso productivo es importante por razones de eficiencia y regulación, y para establecer la estructura de mercado apropiada capaz de maximizar el bienestar de la población. La existencia de economías crecientes de escala sugeriría, al menos en teoría, que el servicio de administración de las cuentas individuales podría ser proporcionado de manera más eficiente por unos cuantos proveedores, si no es que por uno solo. Asimismo, si hay economías crecientes de escala en la producción, entonces existen las condiciones para una mayor concentración en el mercado. Desde la perspectiva de la política económica es importante identificar las funciones de costos y los rendimientos a escala, porque esto ayuda a definir estrategias para promover la competencia entre empresas, evitar las tendencias oligopólicas y, al mismo tiempo, contribuir a reducir el costo de proporcionar el servicio, con lo que en consecuencia se logra una mayor eficiencia y un incremento del bienestar.

Este artículo amplía los análisis anteriores de la oferta en el mercado mexicano (Meléndez, 2004; Zepeda y Roldán, 2005; Aguilera y Velázquez, 2006, y Cavazos y Vásquez, 2007) en varios sentidos. En primer lugar, contamos con un conjunto de datos actualizados que ilustra la evolución del mercado. En segundo lugar, redefinimos el producto que las Afore aportan al consumidor y, por tanto, modificamos la función de costos multiproducto estimada en la bibliografía anterior de reducirla a un solo producto. Este cambio nos permite obtener estimaciones de los rendimientos a escala que se pueden interpretar fácilmente. Además, es importante explorar distintas definiciones de producto porque las Afore podrían operar con diferentes estrategias de mercado para soslayar las regulaciones que les prohíben tener una participación de mercado mayor a 20%, calculada con base en el número de afiliados. En tercer lugar, consideramos el carácter endógeno de los insumos elegidos por la empresa, los gastos de publicidad y el nivel de producto, además de estimar funciones de costos teóricamente congruentes. Este artículo está organizado de la siguiente manera. La sección I presenta un breve panorama del mercado en el que operan las Afore y luego se centra en el análisis de la oferta; la sección II presenta los resultados del análisis econométrico. Por último, se expone los comentarios, futuros trabajos del tema y nuestras conclusiones.

I. El sistema de pensiones

A continuación mostraremos un breve panorama del mercado antes de concentrarnos en el análisis de la oferta. El Cuadro 1 presenta una lista de todas las Afore que están activas actualmente, junto con sus fechas de inicio y cierre, así como sus fusiones y adquisiciones. Hay diez Afore que han estado en el mercado durante todo el periodo (Banamex, Bancomer, Banorte-Generali, HSBC-Allianz Dresdner, ING-Bital, Inbursa, Principal, Profuturo GNP, Santander Mexicano y Siglo XXI). Algunas de ellas han sido adquiridas por nuevas empresas (HSBC compró Allianz Dresdner e ING compró Bital). En el cuadro también se presenta las fusiones entre empresas. Cabe notar la diferencia entre estos dos conceptos: una fusión implica dos empresas existentes, mientras que en una adquisición participan una empresa existente y una nueva.

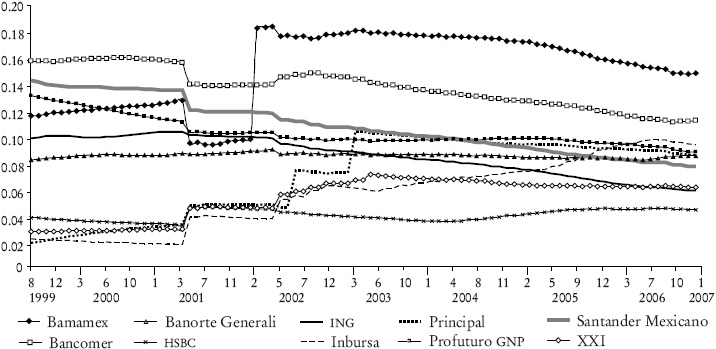

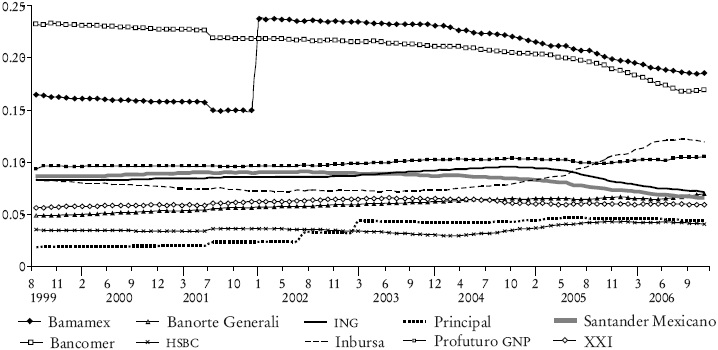

Presentamos una gráfica para cada una de las siguientes variables (en las que incluimos las diez Afore que han participado en el mercado durante más tiempo): número de agentes de ventas, gastos de publicidad, participación de mercado según el número de afiliados y según los montos de su captación, que se presentan en las Gráficas 1-4. Hay que destacar que las participaciones de mercado basadas en el número de afiliados siguen pautas similares para todas estas empresas. Los saltos discretos obedecen a las dos maneras en que la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) asignó nuevos trabajadores a las empresas, ya sea a las que tenían las participaciones de mercado más bajas o a las que ofrecían las comisiones más reducidas. Estos saltos discretos podrían tener un efecto significativo en la estimación de los parámetros, porque la Consar podría estar generando un "sentido de competencia" espurio que no refleja el comportamiento individual. Las intervenciones del organismo regulador conducentes a generar competencia hacen más difícil discernir si la competencia observada se debe al mecanismo de asignación o al comportamiento individual. Por otra parte, se podría argumentar que las Afore no intentan maximizar su participación de mercado con base en el número de afiliados. Proponemos esta interpretación porque al examinar las participaciones de mercado con base en el monto de las captaciones de dos Afore, Banamex y Bancomer, éstas están constantemente por encima del límite de 20% establecido por la Consar. Observamos que las participaciones de mercado basadas en el monto de las captaciones fluctúan alrededor de una cierta media y podemos identificar tres grupos: el primero está conformado por Banamex y Bancomer, cuya participación de mercado fluctúa alrededor de 20%; existe otro grupo compuesto por Banorte-Generali, Inbursa, ING, Profuturo GNP, Santander y Siglo XXI, que fluctúa alrededor de 7-9%, y un tercer grupo compuesto por HSBC y Principal, que fluctúa alrededor de 5 por ciento.

Los gastos de publicidad y el número de agentes de ventas muestran diferentes pautas entre las Afore. Para algunas Afore, los gastos de publicidad no muestran ninguna tendencia (Banamex, Bancomer, Principal, Profuturo), mientras que otras empresas tienen tendencias al alza en sus gastos de publicidad, sobre todo en la última parte del periodo de muestra. Siglo XXI, Santander Mexicano e Inbursa son claros ejemplos de este último grupo. Banorte-Generali sigue una pauta en la que se registra un punto alto al principio del periodo de muestra y uno muy bajo el resto del tiempo. Por otra parte, respecto a los agentes de ventas, cabe destacar el espectacular incremento en la fuerza de ventas de Inbursa, lo cual coincide con el aumento de su participación de mercado con base en el número de afiliados. Podemos observar un incremento considerable en la fuerza de ventas de Banamex, sin embargo, su participación de mercado con base en el número de afiliados no revirtió la tendencia a la baja.

En general, al considerar las pautas de estas cuatro variables como un conjunto e intentar extraer conclusiones con base en ellas, podemos decir que la mayoría de las Afore ha reducido su participación de mercado, lo cual se abstrae de los saltos discretos. Este es el caso de Banamex, Bancomer, ING, Profuturo GNP y Santander Mexicano. Esto ha estado acompañado de un aumento en los gastos de publicidad y los agentes de ventas, en particular en los últimos periodos de la muestra, quizá en respuesta a esta reducción de la participación de mercado. Observamos que las empresas con mayores gastos de publicidad también incrementaron su participación de mercado. El paradigma de este caso es Inbursa, debido a que a pesar de tener los rendimientos más bajos, aumentó su participación de mercado gracias a una combinación de un incremento en los esfuerzos publicitarios, una mayor fuerza de ventas y comisiones más bajas en saldos y aportaciones. HSBC muestra una situación similar pero no tan contundente, es decir, un aumento en la participación de mercado y en los gastos publicitarios. Por último, la estrategia de Banorte-Generali parecía haber funcionado bien, ya que los esfuerzos publicitarios intensivos al inicio de la muestra produjeron una participación de mercado estable. En conjunto, todos estos acontecimientos sugieren que las personas se enfrentan a un mercado en el que la competencia se basa en los gastos de publicidad y los agentes de ventas, y en el que las comisiones y las tasas de rendimiento desempeñan un papel secundario.

1. Análisis de la oferta

Estamos interesados en examinar el aspecto de los costos o el funcionamiento de las Afore debido a que la manera en que estas empresas son administradas a la postre tendrá un efecto en la tasa de remplazo que las personas verán posteriormente en su vida. Por ejemplo, si las operaciones diarias no se realizan con eficiencia podrían traducirse en comisiones de administración mayores o en tasas de rendimiento inferiores que tendrían un efecto en las ganancias de las pensiones. Estamos particularmente interesados en el tipo de rendimientos a escala que tienen las Afore. Esto es importante debido a que la presencia de los rendimientos a escala indica qué tan cerca o no está la industria del modelo idealizado de la competencia perfecta. En este sentido, conocer la estructura de mercado ayuda a quienes formulan las políticas a elaborar leyes que mejoren el bienestar de la población.1

Nuestro análisis de los costos no es el primero en aportar parámetros estimados de la estructura de costos de esta industria en México. Anteriormente, Meléndez (2004), Zepeda y Roldán (2005) y Cavazos y Vásquez (2007) estimaron funciones de costos Cobb-Douglas (lineales) y Translog (cuadráticas), y Aguilera y Velázquez (2006), mediante una estimación semiparamétrica de una función de costos, aportaron parámetros estimados de los rendimientos a escala en este mercado. No obstante, antes de ahondar en las estimaciones de las funciones de costos, debemos establecer cuál es el producto que las Afore generan. Meléndez (2004) define cuatro productos en su especificación empírica: i) el importe total de los fondos administrados por la Afore; ii) el número total de personas afiliadas; iii) el número de personas que se cambian a la Afore, y iv) la tasa neta de rendimiento de las inversiones.

Cabe destacar que las siguientes cuestiones son fuentes potenciales de controversias. En primer lugar, la estructura administrativa interna de una Afore contiene dos entidades: una que administra las cuentas y otra que se encarga de hacer las inversiones. El único vínculo entre estas dos entidades consiste en que por ley están obligadas a coexistir. En este sentido, la tasa de rendimiento no la produce estrictamente la Afore, sino el fondo de inversiones que opera dentro de ella. En segundo lugar, los cambios en los afiliados ya están contenidos en la información acerca del total de individuos afiliados, ya sea en el mes anterior o en el más reciente. Por tanto, existe la posibilidad de duplicar el conteo si estas dos variables están incluidas simultáneamente.

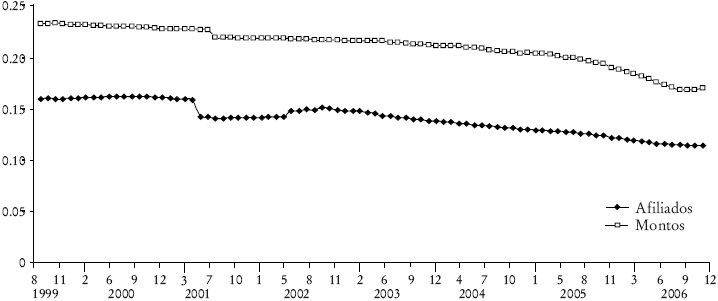

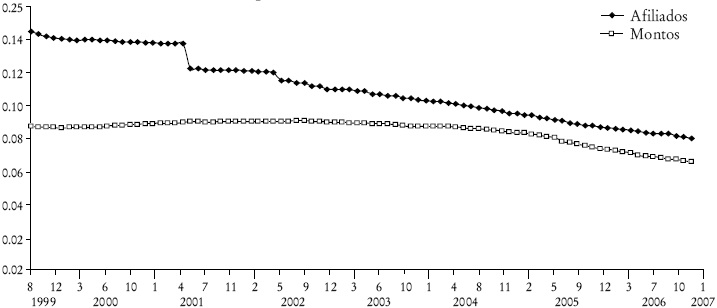

Partimos de la definición de Meléndez de los productos y proponemos lo siguiente: i) la proporción de los montos de las cuentas entre el número de afiliados para obtener un monto promedio por afiliado; ii) la participación de mercado de la empresa definida según el número de afiliados, y iii) la participación de mercado de la empresa definida según los montos de las cuentas individuales.2 Hay ciertos puntos clave para explicar porque consideramos que estas definiciones del producto son las adecuadas. La regulación del mercado impide que las Afore tengan una participación de mercado superior a 20%, medida según el número de personas afiliadas. Sin embargo, las Afore obtienen su ingreso con base en los montos registrados en las cuentas individuales. Hay que recordar que la única fuente de ingresos de estas empresas proviene de las comisiones de administración proporcionales que cobran respecto al saldo total y las aportaciones mensuales. Por tanto, las Afore podrían fácilmente preferir dirigirse a personas con mayores ingresos que a las de menores recursos. En pocas palabras, las Afore podrían intentar maximizar sus ganancias con base en los montos captados en las cuentas y no en el número de afiliados. Así, las Afore optimarán su participación de mercado, pero no con base en el número de afiliados. Por ende, los productos que proponemos siguen más de cerca el proceso interno de optimación de las Afore. Las Gráficas 5, 6 y 7 muestran la evolución de las participaciones de mercado calculadas tanto según el número de afiliados como con base en los montos captados en las cuentas de Banamex, Bancomer y Santander Mexicano. Cabe destacar que Banamex y Bancomer rebasan el límite de 20% fijado por la Consar si su participación se mide con base en el monto de sus captaciones.

En cuanto a los insumos, Meléndez usa la mano de obra y el capital como insumos variables y define otro conjunto de insumos que son semi fijos o que cambian a un ritmo muy lento con el tiempo. Clasifica una variable discreta (dummy) que connota la asociación entre estos fondos de pensiones con un grupo financiero y los gastos de publicidad como una proporción de los costos de la Afore. Zepeda y Roldán (2005) siguen de cerca a Meléndez en su estimación de la función de costos al emplear las mismas variables y definiciones de los productos. Desarrollan el análisis de Meléndez al usar un conjunto de datos más actualizados y también incluyen un análisis no paramétrico que emplea un análisis envolvente de datos (AED). Nosotros no empleamos ningún AED, por lo que no profundizaremos en el tema. Basta decir que el AED estima de manera no paramétrica una frontera de producción eficiente para las empresas y las ubica según la distancia entre la empresa y la frontera.

Cavazos y Vásquez (2007) no sólo siguen a Meléndez (2004) y a Zepeda y Roldán (2005) al estimar funciones de costos multiproducto en busca de economías de escala, sino que también amplían los análisis anteriores al estimar parámetros de la transformación de Box-Cox para dar mayor flexibilidad a las funciones de costos y, por último, consideran la posible existencia de economías de alcance. En ese artículo, Cavazos y Vásquez usan tanto mínimos cuadrados generalizados factibles (MCGF) como variables instrumentales (VI). Cuando el método de estimación usado es el de MCGF, los autores hallaron economías de escala mas no cuando usaron VI; no encontraron ninguna existencia de economías de alcance y descubrieron que los parámetros de la transformación de Box-Cox rechazan las especificaciones de los modelos tanto lineal como logarítmico.

Por último, Aguilera y Velázquez (2006) profundizan en la estimación flexible al incluir una función de costos de forma semiparamétrica. Analizan la importancia de la influencia de los supuestos de la forma funcional en los resultados que obtuvieron tanto Meléndez (2004) como Zepeda y Roldán (2005). Argumentan que este procedimiento evita imponer supuestos restrictivos que quizá estén disimulando diferentes características de las funciones de costos. Pero, el argumento es plausible y sus resultados son parecidos a los de Meléndez. Además, en su procedimiento de estimación semiparamétrica, no imponen las condiciones de simetría y homogeneidad, ni que las dos ecuaciones sumen uno (adding up condition), de acuerdo con la teoría microeconómica relacionada con la demanda de insumos y las funciones de costos. Sin embargo, emplean una función de costos de un solo producto, lo que facilita la interpretación. Dada la similitud de los resultados con los estudios paramétricos anteriores, concluimos que los supuestos impuestos por las formas funcionales no influyen en los resultados.

Finalmente, nos distanciamos de Meléndez y de Zepeda y Roldán en el sentido de que empleamos VI durante todo el proceso de estimación porque todos los insumos, gastos de publicidad y productos seleccionados son variables endógenas, es decir, son completamente controladas por la empresa. Por tanto, usar variables instrumentales da cuenta de las fuerzas económicas que están operando y proporciona estimaciones congruentes de los verdaderos parámetros de la población. Estimamos aproximaciones de primer y segundo orden de una función de costos indirectos. Imponemos las restricciones requeridas por la teoría económica para garantizar homogeneidad de grado 1 en los precios de los factores y verificamos la presencia de monotonicidad, concavidad y rendimientos constantes a escala.

2. Minimización de costos

Suponemos que las empresas minimizan una función de costos variable sujeta a un nivel determinado de producto y que existe competencia perfecta en los mercados de insumos.

(1)

(1)

(2)

(2)

en que w y r representan la tasa de salario y el costo de capital, respectivamente. Además, y (L, K | Δ) denota la función de producción de la empresa, L la cantidad de mano de obra, K el monto de capital, Δ las características de una empresa individual fija durante el proceso de producción, y y0 es un nivel predeterminado de producto. Si suponemos la existencia de mercados de factores competitivos, las condiciones de primer orden para el problema de la minimización de costos son las siguientes

(3)

(3)

(4)

(4)

Las condiciones de primer orden implican que la productividad marginal de un factor es igual al costo marginal del factor. Después de resolver el sistema de ecuaciones obtenido de las condiciones de primer orden, inferimos las demandas condicionales óptimas de los factores.

(5)

(5)

(6)

(6)

Si sustituimos los valores iniciales de la expresión (1) con las demandas condicionales óptimas de los factores obtenemos la siguiente función de costos indirectos.

(7)

(7)

La expresión (7) brinda una guía para la estimación empírica basada en la teoría. En la siguiente sección aproximamos la expresión anterior con las especificaciones de Cobb-Douglas y Translog.

II. Resultados

1. Datos

Los datos empleados están disponibles al público en la página web de la Consar3 y se complementan con series de tiempo de salarios, tasas de interés en los mercados de capitales como sustitutos del costo de capital, así como un índice de precios al consumidor usado como deflacionador para algunas variables nominales de series financieras.4 Los datos son mensuales; la muestra abarca el periodo que va desde septiembre de 1999 hasta enero de 2007, e incluye información de las participaciones de mercado, las comisiones, los gastos de publicidad, los agentes de ventas y los costos.

2. Instrumentos

Suponemos que el producto, la publicidad y los precios de los insumos son endógenos. Por ende, para tratar el problema de la endogeneidad usamos como instrumentos el primer rezago del promedio de las variables explicativas, excluyendo la observación correspondiente a la empresa de que se trate. Por ejemplo, calculamos el promedio mensual de los rendimientos para todas las empresas del mercado; a este valor le restamos el valor correspondiente de la empresa, y le aplicamos un rezago de un periodo. Hacemos lo mismo para las comisiones de aportaciones y de saldos.

3. Modelo empírico

Empezamos con una aproximación de primer orden de la expresión (7) con el siguiente modelo de regresión lineal

(8)

(8)

en el que i indica las administradoras de pensiones y t indica el tiempo. La variable yt representa el producto, rit son los factores de producción, los precios de la mano de obra y del capital, mit son los gastos de publicidad, y Dk denota las variables discretas que incluyen Banco Afore, una variable discreta igual a 1 si la empresa está asociada con un banco, Comisiones bajas, una variable discreta igual a 1 si las comisiones de administración de la empresa se clasifican como bajas, y posdesregulación (postdereg), otra variable discreta que toma el valor de 1 a partir de enero de 2002. Todas las variables, salvo las discretas, se miden en logaritmos para eliminar las tendencias exponenciales y obtener parámetros que puedan interpretarse como elasticidades.

Los parámetros que se requieren estimar son α0, β0, γ0, δj y θk. Imponemos la restricción

a Todas las regresiones incluyeron variables discretas para dar cuenta de fusiones. Errores estándar robustos entre paréntesis.

* p<0.1.

** p<0.05.

*** p<0.01.

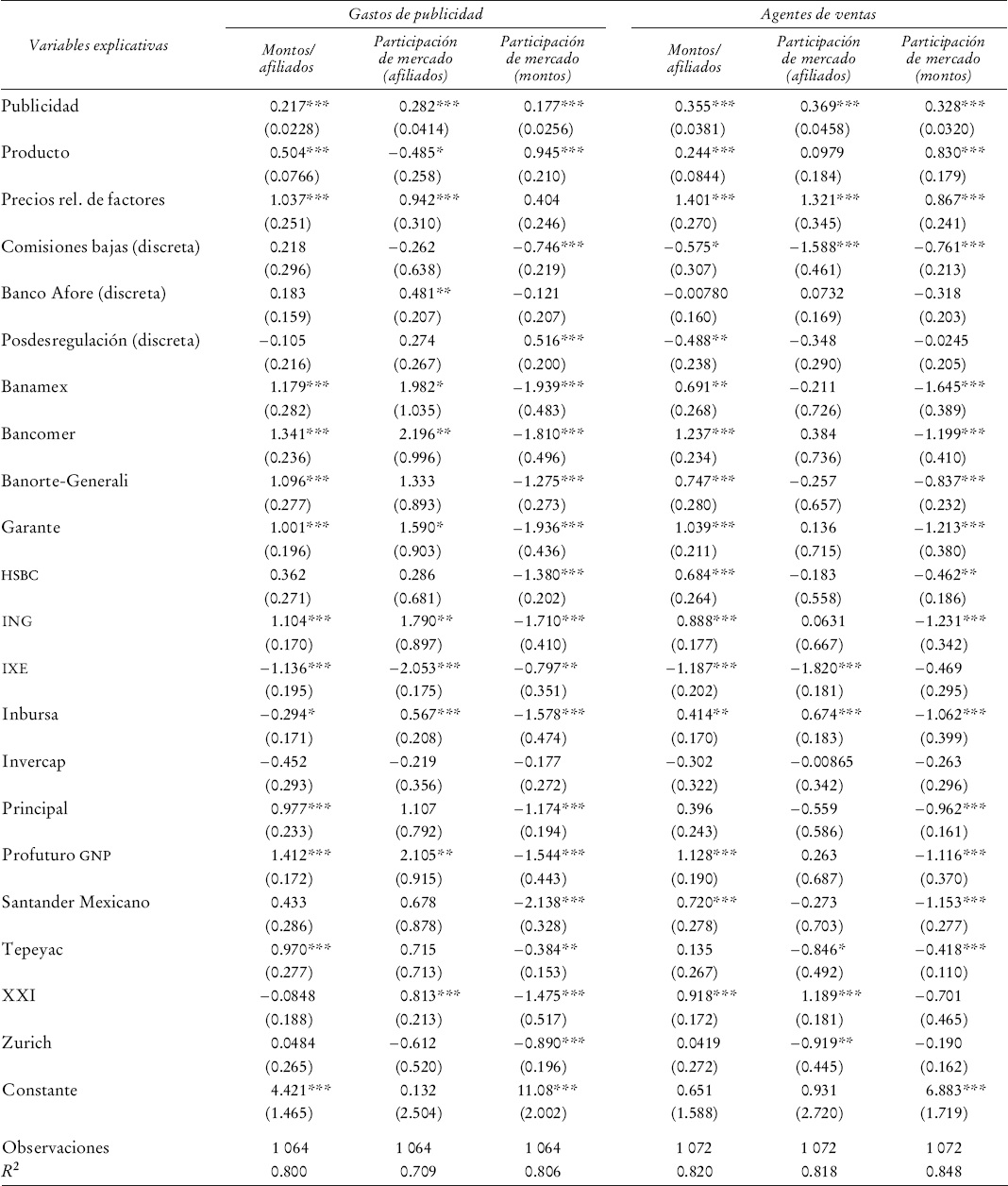

Cuadro 2 Función de Costos Cobb-Douglas

Si consideramos las estimaciones de parámetros de la función CobbDouglas, se satisfacen todos los requisitos teóricos establecidos por la teoría de la producción. Las variables pertinentes son el producto, los precios relativos de los factores y la publicidad. Estas variables muestran un signo positivo y son estadísticamente significativas.5 En una función de costos, el coeficiente de producto tiene un signo positivo, lo que implica que un aumento en el producto da por resultado un aumento en los costos; asimismo, los coeficientes de insumos tienen signos positivos, lo que implica que cuando los insumos se hacen más caros, los costos aumentan, y a medida que aumenta la publicidad, aumentan los costos de producción. En este caso, los efectos fijos de la Afore muestran resultados mixtos ya que su signo varía dependiendo de la definición de producto. Sin embargo, un resultado interesante es el de la variable discreta Comisiones bajas, cuyo coeficiente presenta un signo negativo cuando resultó estadísticamente significativa. Esta variable discreta considera las Afore más pequeñas. Sugiere que las Afore más pequeñas tienen otra estructura de costos que siempre está por debajo de la que presentaron las más grandes en los efectos fijos. Cabe destacar que la publicidad fue estadísticamente significativa de modo congruente en las seis estimaciones, lo que sugiere que los gastos de publicidad o la fuerza de ventas constituyen una parte considerable de la estructura de costos. Por último, todos los estadísticos F de la primera etapa apoyarían la hipótesis de que los instrumentos no son instrumentos débiles.

Procedemos a incluir una aproximación de la expresión (7) de segundo orden mediante una función Translog. Optamos por la función Translog debido a la flexibilidad que ofrece en la forma de las curvas de costos. Las variables incluidas son las mismas que las últimas aquí descritas. El modelo de regresión es el siguiente

(9)

(9)

Imponemos las siguientes restricciones para garantizar homogeneidad de grado 1 en los precios de los insumos de la función de costos indirectos:

(10)

(10)

Si aplicamos el lema de Shepard a la expresión (9) recuperamos las demandas condicionales de los factores. Dado que hemos normalizado los insumos, se puede obtener la mano de obra relativa como proporción de los costos totales.

(11)

(11)

Analizamos la monotonicidad y curvatura de la demanda condicional de los factores y la función de costos indirectos al diferenciar la expresión (11) respecto a los precios relativos de los insumos. Nótese que

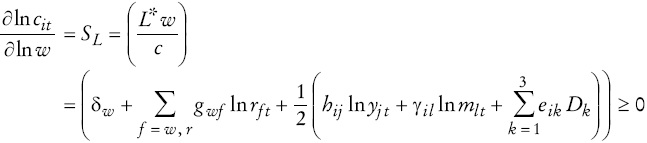

ya que es la elasticidad precio de la demanda y, por tanto, debería tener pendiente negativa. Esto implica que la matriz hessiana es semidefinida negativa. Las estimaciones de los parámetros para la ecuación (9) se presenta en el Cuadro 3. Nuevamente, todas estas estimaciones usan variables instrumentales e incluyen efectos fijos. Primero, el signo positivo del parámetro asociado con el cuadrado del producto y el signo negativo del parámetro asociado con el cuadrado de los precios relativos de los factores sugieren que la función de costos Translog cumple con las expectativas establecidas en la teoría de la producción.6 La forma de la función de costos es convexa al origen y tiene una ecuación de demanda de factores con pendiente negativa. Desafortunadamente, pocas de las variables explicativas son estadísticamente significativas. Un caso importante es la variable de la publicidad, que tiene el signo opuesto al esperado y es estadísticamente significativa. De nuevo, esto apunta a la cuestión de la definición de los productos. En términos generales, la función de costos Translog con un tratamiento endógeno del producto, la publicidad y los precios relativos de los factores no funcionó de manera adecuada.

a Todas las regresiones incluyeron variables discretas para dar cuenta de fusiones. Errores estándar robustos entre paréntesis.

* p < 0.1.

** p < 0.05.

*** p < 0.01.

Cuadro 3 Función de Costos Translog a

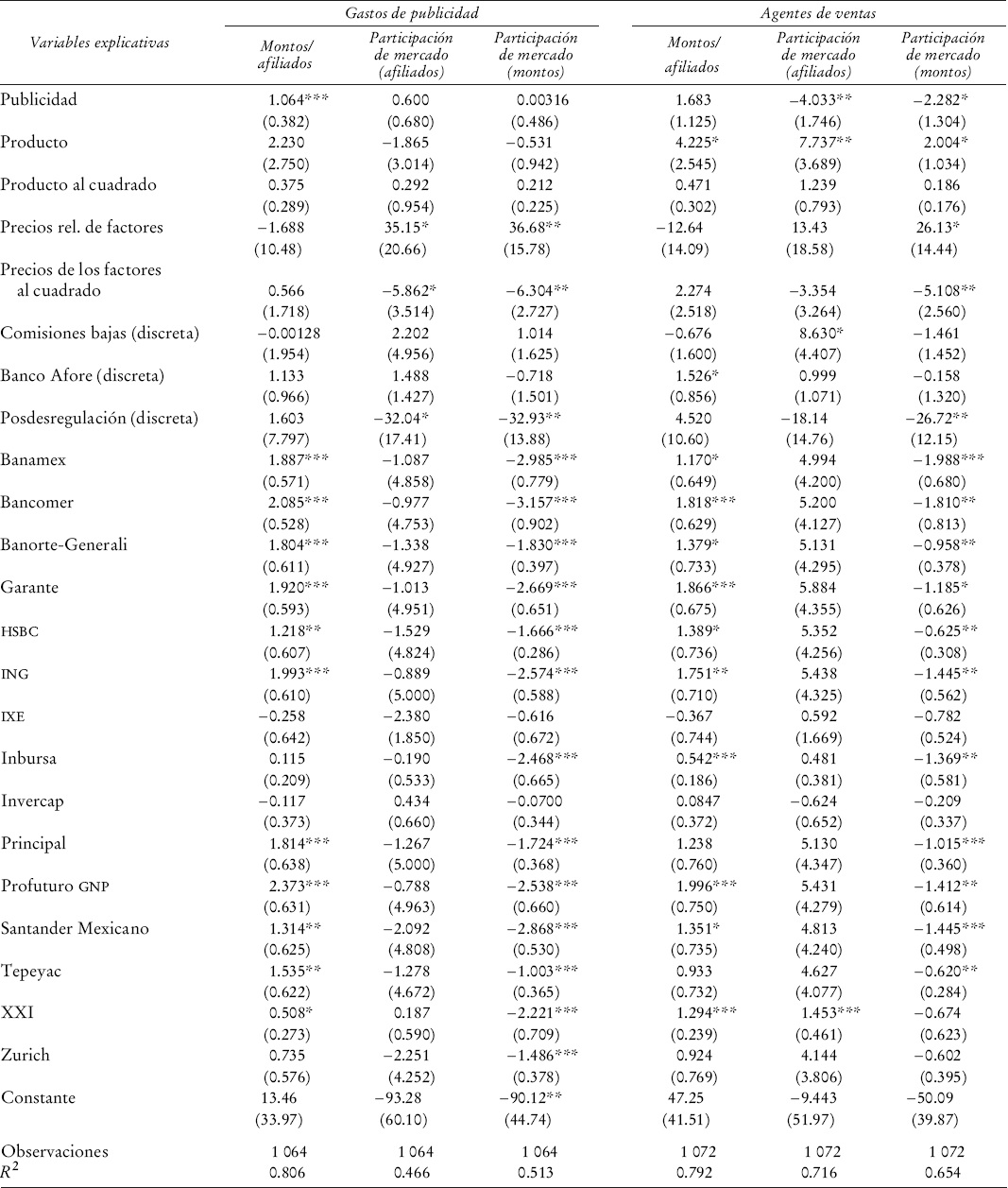

Es de central importancia determinar la magnitud de los rendimientos a escala para las empresas que operan en este mercado. De acuerdo con Chan y Mountain (1986), calculamos los rendimientos a escala (RES) como el recíproco de la derivada de la función de costos respecto a los productos. Las derivadas son las siguientes

12

12

Para el caso lineal, estas derivadas se reducen al recíproco de los coeficientes de regresión. Primero realizamos las pruebas de hipótesis para los rendimientos a escala en los modelos tanto de primer como de segundo orden. En el Cuadro 4 verificamos la hipótesis de rendimientos constantes a escala para la función Cobb-Douglas. La hipótesis se rechazó en dos de cada tres casos. Nuevamente, este resultado apunta hacia la definición de producto ya que no podemos rechazar la hipótesis de rendimientos constantes a escala cuando se usan las participaciones de mercado con base en los montos. Por tanto, los rendimientos a escala están de manera constante por encima de la unidad, salvo cuando definimos el producto como la participación de mercado con base en los montos de la cuenta. Además, adviértase que hay un número negativo para los rendimientos a escala en la tercera columna; esto es consecuencia del hecho de que la variable de producto tiene un coeficiente negativo.

Estos resultados muestran que los rendimientos a escala son sensibles a la definición de producto; en uno de los casos, éstos sugerirían la presencia de rendimientos crecientes a escala, pero en otro sugieren rendimientos constantes a escala. El primer caso coincide con los resultados de Meléndez que sugiere que se podría obtener mayor eficiencia si una sola empresa proporcionara el servicio de administración, pero también cuestiona la repercusión que tiene dichas recomendación. Por lo que respecta al caso de la función Translog, en cuatro de los seis casos no podemos rechazar la hipótesis nula de rendimientos constantes a escala. Presentamos la media y la desviación estándar para los valores de los rendimientos a escala para las tres definiciones de producto para las Afore que se incluyen con los efectos fijos. Hay varios valores medios para los rendimientos a escala de la empresa que son negativos, en particular cuando la definición de producto es la participación de mercado definida por el número de afiliados. Hipotetizamos que el resultado es un indicio de que la definición de producto importa de manera considerable, dado que los resultados tienden a contradecir la teoría de la producción. Nuestra conclusión contrasta con la de Zepeda y Roldán, que afirma inequívocamente que los rendimientos a escala disminuyeron. Nuestros resultados muestran ciertas ambigüedades, dependiendo de cómo se defina el producto de estas empresas. Por último, es posible que la existencia conjunta de los componentes de inversión y de administración de estas empresas confunda la definición adecuada de producto.

4. Pruebas de solidez

En esta sección ponemos a prueba nuevamente la definición de producto con base en la participación de mercado de los afiliados. El objetivo es aislar las cuentas activas que hay en el sistema para el retiro de las que no lo están. Es plausible que las Afore no incurran en costos con las cuentas inactivas.7 Una cuenta inactiva es la cuenta individual que no muestra ningún movimiento respecto a las aportaciones ni ninguna persona que efectivamente confirme su afiliación a una Afore en particular. Asimismo, también es posible que la publicidad o las tasas de rendimiento de inversión no afecten a estas personas. Creamos y usamos las siguientes definiciones8 para la nueva participación de mercado con base en los afiliados: afiliados con aportaciones, trabajadores afiliados (personas que expresamente eligen una Afore dada) y trabajadores asignados con certificación (personas asignadas por la Consar y que posteriormente deciden expresamente permanecer con la Afore).9 Ponemos a prueba estas definiciones alternas de producto tanto para la función de costos Cobb-Douglas como para la Translog y los resultados se presentan en los Cuadros 5 y 6.10 Con estas dos nuevas definiciones de producto todos los parámetros asociados con el producto, la publicidad y los precios relativos de los factores muestran los signos positivos que se esperaban y son estadísticamente significativos. Además, los parámetros de las variables discretas de Comisiones bajas y Banco Afore muestran signos negativos, lo que implica que las Afore más pequeñas tienen una estructura de costos diferente (más baja) y que las Afore que forman parte de un grupo financiero también tienen una estructura de costos más baja, porque pueden utilizar los recursos del grupo financiero. Desafortunadamente, las estimaciones de los parámetros en el caso de la función Translog no resultaron ser tan satisfactorias. Sin embargo, deberíamos señalar que las estimaciones de los parámetros asociadas con el cuadrado de las variables, tanto de producto como de publicidad, son positivas y estadísticamente significativas en el caso de los trabajadores afiliados. Por otro lado, estos resultados no son robustos cuando usamos los trabajadores afiliados con certificación como el producto. En términos generales, los resultados para la función de costos Translog mejoraron, mas no tanto como hubiéramos deseado.

a Todas las regresiones incluyeron variables discretas para dar cuenta de fusiones. Errores estándar robustos entre paréntesis.

* p< 0.1.

** p< 0.05.

*** p< 0.01.

Cuadro 5 Función de costos Translog a

Conclusiones

El análisis de la estructura de costos y los rendimientos a escala aquí presentado pretendió avanzar respecto a las investigaciones anteriores. En algunos casos los resultados se asemejan a los obtenidos por Meléndez, y Cavazos y Vásquez, más que a las de Zepeda y Roldán. Sin embargo, hay importantes diferencias en este análisis, por ejemplo en la nueva definición del producto elaborado, en la misma línea de Aguilera y Velázquez, y en el tratamiento de las variables endógenas con variables instrumentales. Además, se necesita combinar datos del mercado con información financiera de la empresa y quizá incluso tratar el componente de la administración y el de la inversión por separado. Esta manera de proceder permitirá a los investigadores excluir los resultados de la inversión de los servicios administrativos. Además, no debemos soslayar la cuestión de los rendimientos a escala, ya que impulsa movimientos entre las empresas en forma de fusiones y adquisiciones.

Este análisis sólo presentó el componente de la oferta o de los costos en este mercado. La investigación en este ámbito resultaría más provechosa si la estimación de la función de costos se realizara conjuntamente con el componente de la función de demanda y las condiciones de equilibrio. Esto requiere un modelo teórico más elaborado que explique las condiciones de demanda, oferta y equilibrio en un solo marco de trabajo, así como de un método econométrico apropiado para la estimación de estas ecuaciones. Dejamos esto como un tema de investigación futura.