nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

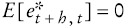

PermalinkClasificación JEL: C22, C23, E17, E37, E47, F37.

Introducción

Los pronósticos de variables económicas son ampliamente utilizados, entre otras cosas, en la planeación empresarial, la administración financiera, las negociaciones salariales y en la instrumentación de las políticas monetaria y fiscal. En todos estos casos los pronósticos permiten a los agentes tomar decisiones en el presente sobre sucesos aún por ocurrir. En el contexto de la banca central es necesario que los pronósticos sean una guía confiable para formular y medir la repercusión de la política monetaria, debido al efecto rezagado con la que ésta influye en la economía. En la actualidad distintos bancos centrales se han dado a la tarea de elaborar y recabar encuestas que contienen las expectativas de especialistas del sector privado respecto a variables macroeconómicas y financieras.1 De esta manera, con el objetivo de reducir la incertidumbre asociada con la toma de decisiones, surge la necesidad de evaluar dichas encuestas para conocer la calidad de sus pronósticos y entender cómo se forman las expectativas de los especialistas.

El presente artículo analiza los pronósticos de cuatro variables macroeconómicas mexicanas: la inflación, el tipo de cambio, la tasa de interés y el crecimiento del producto interno bruto (PIB) contenidos en la Encuesta sobre Expectativas de los Especialistas en Economía del Sector Privado que recaba mensualmente el Banco de México (EEBM, de aquí en adelante). El estudio se enfoca en los pronósticos de consenso, formados como el promedio simple de las respuestas de los especialistas para el periodo de enero de 1995 a abril de 2008.2 Los horizontes de pronóstico abarcan desde un mes hasta un año, por lo que se están evaluando expectativas de corto plazo.

En primer término, se busca determinar si el pronóstico de consenso incorpora eficientemente información disponible de acuerdo con las propiedades que provienen del marco conceptual de pronósticos óptimos (Granger y Newbold, 1986). En este contexto, se puede destacar varios estudios que evalúan la eficiencia de expectativas de variables macroeconómicas, para el caso de los Estados Unidos (Zarnowitz, 1978; Brown y Maital, 1981; Keane y Runkle, 1990; Zarnowitz y Braun, 1992; Thomas, 1999, entre otros), para la Unión Europea (Bowles et al, 2007), para los pronósticos del Fondo Monetario Internacional (Artis, 1988, 1997; Barrionuevo, 1993; Timmermann, 2007) y para la América Latina (Chumacero, 2001; Carvalho y Bugarín, 2006; Bentancor y Pincheira, 2008). En el presente estudio evaluamos las propiedades de ausencia de sesgo, ausencia de exceso de autocorrelación en los errores de pronóstico, así como la eficiencia en el uso de información macroeconómica de los pronósticos contenidos en la EEBM.

Posteriormente, se compara las expectativas de la encuesta de especialistas con respecto a pronósticos de referencia utilizando como métrica al error cuadrático medio (por ejemplo, Diebold y Mariano, 1995). El objetivo de este ejercicio es evaluar hasta qué punto los pronósticos de consenso son mejores que pronósticos sencillos de series de tiempo y pronósticos basados en diversas variables macroeconómicas y financieras.

Los resultados de la evaluación para el periodo 1995-2008 señalan que los pronósticos de consenso no satisfacen todos los criterios de eficiencia aquí evaluados, salvo los correspondientes a inflación anual. En primer lugar, los pronosticadores de la EEBM parecen haber sobreestimado significativamente la inflación mensual, el tipo de cambio y la tasa de depreciación anual del tipo de cambio (sistemáticamente pronosticaron una depreciación mayor a la observada). En segundo lugar, los especialistas parecen no haber utilizado toda la información contenida en sus errores de pronóstico pasados al generar sus expectativas. Finalmente, los especialistas de la EEBM no incorporaron información relevante de algunas variables macroeconómicas disponibles al momento de emitir sus predicciones. Estos resultados plantean la oportunidad de mejorar las expectativas de la EEBM con información disponible a los especialistas.

Debido a que no todas las variables ni horizontes de pronóstico se incluyeron en la encuesta desde el principio de la muestra, así como para analizar la posible influencia de cambios recientes ocurridos en la economía mexicana (por ejemplo, la adopción de un esquema de objetivos de inflación en 2001), realizamos también la evaluación de la encuesta en la submuestra que comienza en enero de 2002. Con este ejercicio se encuentra que la tendencia sistemática a sobreestimar la inflación mensual ha desaparecido en fechas recientes.

A pesar de no cumplir con los criterios de optimalidad aquí evaluados, al comparar la capacidad de predicción de los pronósticos de consenso para la muestra a partir de 1995 se encuentra que, en general, la EEBM parece tener un mejor desempeño que pronósticos sencillos para la inflación mensual, la tasa de interés y el crecimiento del PIB. Sin embargo, esto no parece ocurrir para la inflación anual, el tipo de cambio y la tasa de depreciación anual, ya que en estos casos no es posible distinguir la capacidad de predicción entre ambos tipos de pronóstico para la mayoría de los horizontes. Un resultado que encontramos por demás interesante es que, con excepción de las predicciones para el tipo de cambio mensual, el desempeño relativo de los pronósticos de la encuesta parece haberse reducido a partir del 2002.

Cabe resaltar que en esta evaluación de pronósticos provenientes de encuestas, al ser la primera en su tipo en México, se hace particular hincapié en describir el marco teórico detrás de la metodología de evaluación de expectativas, el cual ha sido desarrollado por diversos autores recientemente (por ejemplo, Elliott y Timmermann, 2008), de manera que dicha metodología pueda ser empleada para evaluar otras encuestas.

El documento se encuentra organizado de la siguiente manera. La sección I deriva las propiedades teóricas de los pronósticos óptimos. La sección II presenta una descripción de la EEBM y sus participantes. En la sección III se busca probar la eficiencia de los pronósticos de consenso de la EEBM. La comparación del desempeño de los pronósticos de consenso de la EEBM respecto a pronósticos de referencia se presenta en la sección IV. Finalmente, se resumen los resultados de la evaluación y se concluye.

I. Marco conceptual

El marco de referencia en el que se establecen las propiedades inherentes a un pronóstico óptimo surge de la interacción de cuatro elementos primordiales: la función de distribución de la variable de interés por pronosticar, el conjunto de información empleado por el pronosticador, el modelo que se utiliza para formar el pronóstico y las preferencias del pronosticador (Granger y Machina, 2006).

Para el presente análisis se considera un pronosticador representativo que predice una variable macroeconómica de interés h pasos hacia adelante, yt+h

, con el conjunto de información disponible en el periodo t, dado por Ωt

. El pronóstico realizado en t para el horizonte h está dado por pt+h,t

. Se define el error de pronóstico como et+h,t=yt+h-pt+h,t

. Para encontrar el pronóstico óptimo,

Sea gt,h (y|Ωt) la función de densidad de probabilidad de yt+h condicionada al conjunto de información disponible, Ωt, la cual desde el punto de vista del pronosticador describe la incertidumbre del problema de decisión. El valor esperado condicional de la variable por pronosticar se encuentra definido como,

Por tanto la varianza condicional de yt+h es:

Al remplazar al error de pronóstico, la función objetivo se puede reescribir como:

Al resolver la condición de primer orden para encontrar el pronóstico óptimo, sólo es necesario derivar el primer término de la derecha de la ecuación, el cual tiene el mínimo global en 0:3

por lo que:

Por tanto, el pronóstico óptimo con la función de pérdida del ECM es la esperanza de la variable por pronosticar condicionada al conjunto de información disponible (Granger y Newbold, 1986).

1. Condición de ortogonalidad

De la condición de primer orden se tiene que

E[yt+h-

(1)

(1)

A la ecuación (1) se le denomina condición de ortogonalidad.5

2. Propiedades de pronósticos óptimos

Para determinar la eficiencia de un pronóstico es necesario especificar los elementos υt que se extraen del conjunto de información Ωt, y derivar,dela condición de ortogonalidad, las distintas propiedades que caracterizan a un pronóstico óptimo. Estas propiedades han sido derivadas, para el caso de una función de pérdida cuadrática y pronósticos lineales, por Granger y Newbold (1986), y para casos más generales por Granger (1999) y Patton y Timmermann (2007a).

a) Ausencia de sesgo. Al restringir υt=1, la condición de ortogonalidad expresada en la ecuación (1) se convierte en:

El error óptimo tiene una media no condicional de 0. De esta manera, un pronóstico óptimo es un estimador insesgado de la variable macroeconómica de interés y por tanto, en promedio, la predice correctamente.

b) Autocorrelación. Si el subconjunto de información υt contiene el pasado y presente de la variable macroeconómica por pronosticar, yt+h, es decir, υt= yt-j, ∀j ≥0, entonces errores pasados se encuentran en el conjunto de información. Al restringir υt= et+h-j,t-j , ∀j ≥h, la condición de ortogonalidad se convierte en:

por lo que el error óptimo,

Para facilitar la intuición detrás de esta propiedad se puede pensar en el caso de un pronóstico realizado en t para dos pasos hacia delante (t +2); dado que este pronóstico contiene información conocida hasta t, cualquier choque que se presente entre t y t + 2 no es considerado por el pronosticador. De la misma manera, en t + 1 se emite otro pronóstico para dos pasos hacia adelante ( t + 3) que no incluye choques entre t + 1 y t + 3. Por tanto, cualquier acontecimiento que suceda en t + 2 afecta a ambos pronósticos, lo que se refleja en un término MA(1) en los errores de pronóstico.7

c) Contenido de información. Al incluir como parte del conjunto de información otras variables distintas de la que se busca pronosticar, tal que υt = xt ,en la que xt representa un vector de variables conocidas por el pronosticador, los pronósticos óptimos tienen la propiedad de incorporar eficientemente la información contenida en estas variables y no es posible hacer uso de éstas para predecir el error. De esta manera, restringiendo υt = xt , se puede reescribir la condición de ortogonalidad como:

En realidad, un pronóstico óptimo incorpora información para la cual el beneficio marginal de recabarla y utilizarla exceda o iguale su costo marginal. Debido a que estos beneficios y costos difieren entre agentes y empíricamente no son observables, para propósitos de la evaluación de expectativas, la especificación de las variables que se incluyen en el conjunto de información es arbitraria (Thomas, 1999). Por tanto, esta prueba se basa en el supuesto de que las variables incluidas estaban disponibles para el pronosticador al momento de emitir su pronóstico.

II. Descripción de la encuesta

El Banco de México recaba la EEBM desde septiembre de 1994 a la fecha. Los principales resultados del pronóstico de consenso, formado por el promedio entre especialistas para cada variable y horizonte de pronóstico, son publicados los primeros días de cada mes en un informe detallado que contiene la evolución mensual de las expectativas de inflación, tasas de interés, tipo de cambio, así como las expectativas de crecimiento económico, de salario y empleo, del comportamiento de las finanzas públicas y de la evolución del sector externo. Por último, el informe mensual analiza la percepción de los especialistas respecto al ambiente de los negocios para las actividades productivas y su confianza en la situación del entorno económico.

En más de 13 años de duración de esta encuesta alrededor de 76 instituciones han participado en ella. De las 164 encuestas que se han recabado hasta abril de 2008, cada especialista ha participado, en promedio, en 55 de ellas, por lo que se podría considerar a la EEBM como un panel no equilibrado debido a la entrada y salida de especialistas.8

En los primeros meses, la EEBM contaba con menos de 15 participantes; actualmente participan en promedio aproximadamente 30 instituciones, de las cuales alrededor de 57% provienen de la banca comercial y otras instituciones financieras, 29% lo componen distintas consultorías y el resto pertenecen al ámbito industrial y la academia. Las respuestas de cada pronosticador de la EEBM se recaban, usualmente, en la segunda quincena de cada mes. En un principio la encuesta contaba exclusivamente con pronósticos para la inflación; hoy en día, la encuesta cubre alrededor de 20 pronósticos relacionados con la inversión, la producción, el consumo, los mercados laborales, el gasto gubernamental y el comercio exterior.

El presente estudio se enfoca en la evolución de las expectativas de cuatro variables: la inflación, medida como el cambio porcentual en el índice nacional de precios al consumidor (INPC), el tipo de cambio peso/dólar estadunidense y su tasa de depreciación anual, la tasa de interés de los Certificados de la Tesorería de la Federación (Cetes) a 28 días y el crecimiento del PIB.9 Estas expectativas se analizan con distintos horizontes de pronóstico. Para la inflación, se analizan los pronósticos mensuales que van desde el horizonte 0 hasta el 12, y el pronóstico para la inflación acumulada anual, con horizonte de 12 meses. En este caso, el horizonte 0 hace referencia al pronóstico de la inflación para el mes en el que se realiza la encuesta. Para el tipo de cambio y la tasa de interés, se estudia los pronósticos del promedio mensual, desde un mes hasta 10 meses hacia adelante, así como la tasa de depreciación del tipo de cambio respecto a su nivel 12 meses hacia adelante.10 Finalmente, se examinan los pronósticos del crecimiento anual del PIB para el trimestre actual y el siguiente.

El periodo de estudio de la muestra va de enero de 1995 a abril de 2008, aunque el número de observaciones difiere para cada variable y horizonte de pronóstico, debido a que no todas las variables ni horizontes se incluyeron en la encuesta desde el principio de la muestra. Con el objetivo de minimizar este problema, así como para analizar la posible influencia de cambios recientes ocurridos en la economía mexicana (por ejemplo, la adopción de un esquema de objetivos de inflación en 2001), la evaluación de la encuesta se realiza tanto para la muestra completa como para el periodo que inicia a partir de enero de 2002.

III. Evaluación de la eficiencia de los pronósticos

Para determinar si el pronóstico de consenso de la EEBM se adhiere a las distintas propiedades provenientes de la condición de ortogonalidad [ecuación (1)], es posible estimar la siguiente regresión general, tomando como variable dependiente al error de pronóstico:

(2)

(2)

Según la hipótesis nula, el pronóstico es óptimo ya que el error de predicción no se encuentra correlacionado con las variables incluidas en el conjunto de información del pronosticador. En caso de que la información no fuera incorporada eficientemente en la formación del pronóstico, g sería distinta de 0.11

Es preciso establecer que, debido a la estructura de autocorrelación que presentan los errores de un pronóstico óptimo, la varianza de los estimadores obtenida por medio del método de mínimos cuadrados ordinarios (MCO) resulta ineficiente. Para las inferencias de eficiencia realizadas en este estudio se modelaron los residuales de la ecuación (2) como procesos MA (h-1), lo cual es congruente con la estructura de autocorrelación de un pronóstico óptimo.

Por otra parte, dada la gran cantidad de expectativas y horizontes de pronóstico obtenidos de la EEBM, resulta difícil extraer conclusiones generales de la eficiencia de las predicciones al evaluar por separado cada horizonte. En este sentido, Clements et al (2007) señalan que agregar los pronósticos entre horizontes facilita la interpretación y aumenta el poder de las pruebas de eficiencia. De este modo se estima la regresión (2) para cada horizonte mensual y trimestral de manera conjunta por medio de un sistema de ecuaciones aparentemente no relacionadas (SUR, por sus siglas en inglés), el cual toma en consideración la correlación contemporánea entre horizontes, así como la presencia de heteroscedasticidad en los residuales. Los resultados se presentan imponiendo un coeficiente g común entre horizontes en los casos en que una prueba de Wald de coeficientes iguales entre horizontes (es decir, entre ecuaciones) no se pueda rechazar.12

1. Ausencia de sesgo

Con el fin de evaluar si los pronósticos de consenso de la EEBM presentan sesgos sistemáticos, se estima la ecuación (2) con υt =1.En los casos en que el valor estimado de γ resulta positivo y estadísticamente distinto de 0, los errores de pronóstico presentan un sesgo positivo, por lo que los especialistas de la EEBM estarían subestimando sistemáticamente la variable macroeconómica de interés; si el valor estimado de γ es menor a 0 y estadísticamente significativo, el sesgo es negativo por lo que se estaría sobreestimando la variable de interés.

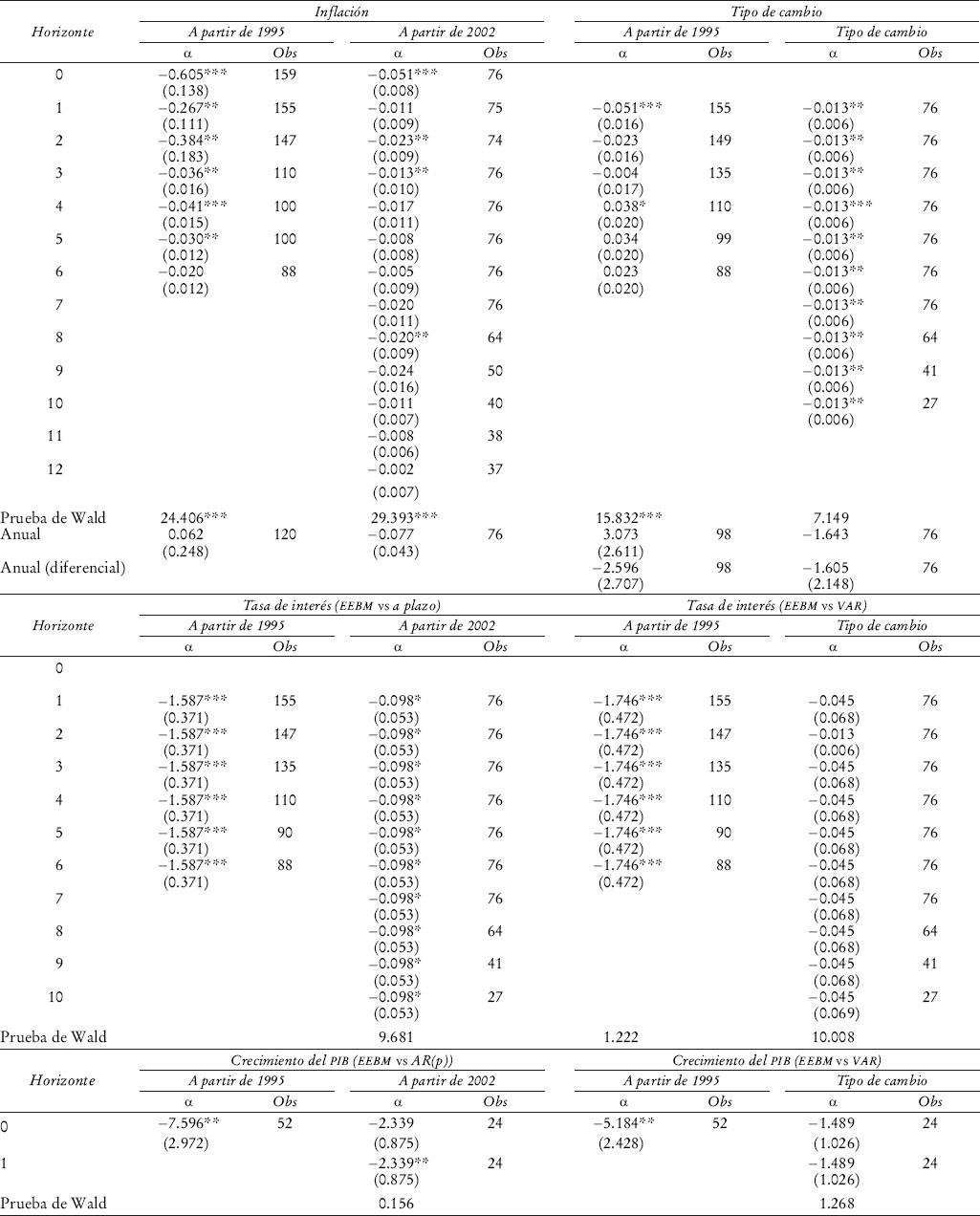

El Cuadro 1 muestra las estimaciones de las pruebas de ausencia de sesgo del pronóstico de consenso, para cada variable y horizonte de pronóstico en la muestra a partir de 1995 y en la submuestra a partir de 2002.

a Errores estándar modelando la autocorrelación de orden h - 1 entre paréntesis. Anual, para el tipo de cambio, se refiere a la tasa de depreciación, no al nivel.

*, ** y *** denotan significación estadística de 10, 5 y 1%, respectivamente.

Cuadro 1 Pruebas de ausencia de sesgoa

La evaluación realizada para los pronósticos de inflación mensual a partir de 1995 (horizontes 0 al 6), indican que no es posible rechazar la existencia de un sesgo común entre horizontes que lleva a sobrepredecir sistemáticamente (con una significación de 1%) la inflación mensual en 0.44%, sesgo que representa alrededor de 5% de la inflación mensual observada en el periodo 1995-2008. Al comparar los resultados a partir de enero de 2002 (con información para los horizontes 0 al 12) es posible observar que el sesgo significativo a sobreestimar la inflación mensual ha desaparecido en estos años recientes. De hecho, a partir de 2002, parece existir un sesgo significativo a subestimar la inflación mensual en el horizonte de siete meses hacia adelante, aunque con una significación de 10%. Por otra parte, al predecir la inflación anual, los pronósticos de la EEBM parecen cumplir con la propiedad de ausencia de sesgo de un pronóstico óptimo, tanto para la muestra completa como para la submuestra a partir de 2002.

Al examinar los errores del tipo de cambio se puede concluir que el pronóstico de consenso de la EEBM no cumple con la propiedad de ausencia de sesgo, ya que los especialistas de la encuesta esperaron sistemáticamente (con una significación de 1%) una depreciación mayor a la observada durante el periodo de enero de 1995 a abril de 2008 para los seis horizontes mensuales examinados, así como para la depreciación anual. Este sesgo sistemático sigue presente en los pronósticos del tipo de cambio mensual (horizontes 1 al 10) y en la depreciación anual al examinar el periodo a partir de 2002. También es posible observar que, en promedio, los especialistas de la EEBM parecen haber emitido pronósticos insesgados de la tasa de interés (Cetes 28) para la muestra completa, así como en el periodo a partir de 2002. Al igual que las expectativas de tasas de interés, las expectativas trimestrales de crecimiento del PIB resultan ser pronósticos insesgados para ambas muestras examinadas.

2. Autocorrelación

Dada la estructura de correlación serial de un pronóstico óptimo, cualquier autocorrelación de orden h en adelante debe ser igual a 0. En este contexto se introduce υt = et+h-j,t-j, en que j=h+1 en la ecuación (2) con el fin de probar si existe autocorrelación en exceso de orden h.

En este caso, la hipótesis nula es que no existe correlación serial en exceso; de otra manera, si el valor estimado de γ resulta ser estadísticamente distinto de 0, los especialistas de la EEBM no están incorporando toda la información disponible en sus errores pasados para mejorar sus pronósticos actuales y errores futuros pueden predecirse, por lo menos en parte, por errores conocidos por los especialistas.

El Cuadro 2 muestra los resultados de la prueba de autocorrelación en exceso para cada variable en la muestra que inicia en 1995 y en la submuestra a partir de 2002. En el caso de los pronósticos de la inflación, una prueba de Wald permite rechazar que los coeficientes de autocorrelación entre horizontes sean iguales y, por tanto, sólo se detecta cierta ineficiencia de los especialistas al incorporar errores de pronóstico en los que incurrieron en el pasado para los horizontes de 3, 4 y 5 meses hacia adelante (con una significación estadística de 5, 1 y 10%, respectivamente). En la submuestra a partir de 2002 la autocorrelación en los errores de pronóstico sólo parece presentarse en el horizonte de dos meses hacia adelante (a 1% de significación). Por otra parte, al igual que con la propiedad de ausencia de sesgo, el pronóstico de consenso para la inflación anual resulta ser eficiente al incorporar los errores de predicción cometidos en el pasado para ambas muestras analizadas.

a Errores estándar modelando la autocorrelación de orden h-1 entre paréntesis. Anual, para el tipo de cambio, se refiere a la tasa de depreciación, no al nivel.

*, ** y *** denotan significación estadística de 10, 5 y 1%, respectivamente.

Cuadro 2 Pruebas de autocorrelación en excesoa

En cuanto a la predicción del tipo de cambio, los resultados muestran una persistencia mayor a la óptima en los errores de pronóstico, la cual no parece diferir entre horizontes cuando se analiza la muestra completa. En cambio, en la submuestra que inicia en 2002, se puede rechazar la igualdad de coeficientes entre horizontes y en este caso, se presenta un exceso de autocorrelación en los horizontes de 1, 5 y 7 meses hacia adelante (con una significación estadística de 1, 5 y 1%, respectivamente). Cabe resaltar que al predecir la depreciación cambiaria anual, los especialistas si parecen incluir la información contenida en sus errores pasados en ambos periodos examinados.

Al pronosticar la tasa de interés, el consenso de los especialistas de la encuesta no parece tomar en cuenta sus errores pasados en la formación de nuevos pronósticos para la predicción de 1 y 5 meses hacia adelante. Este exceso de autocorrelación sigue presente a partir de 2002 en los horizontes de 5, 6 y 9 meses hacia adelante.

En el caso de las expectativas de crecimiento anual del PIB, los errores de pronóstico no presentan exceso de autocorrelación al analizar la muestra completa (1 trimestre hacia adelante). Sin embargo, al analizar la submuestra a partir de 2002, es posible encontrar una persistencia significativamente mayor a la óptima en los dos horizontes trimestrales evaluados con una significación estadística de 1 por ciento.

3. Contenido de información

Con el fin de encontrar si los especialistas emplearon información pertinente y conocida al momento de emitir sus pronósticos, se utiliza la ecuación (2) tomando en cuenta como elementos del conjunto de información, υt , variables macroeconómicas de política fiscal y monetaria, así como otras variables de estado disponibles a los especialistas de la EEBM al momento de formar sus expectativas, xt .Se incluye variables tanto de la economía mexicana como de la economía estadunidense, las cuales se encuentran descritas en el Cuadro 3. Los casos en que el valor estimado de γ es estadísticamente distinto de 0 nos permiten advertir lo que los especialistas de la EEBM no conocían al momento de formar su pronóstico, o que conociéndolo no lo utilizaron eficientemente.13

a Todas las variables se encuentran en variación porcentual mensual, excepto en las pruebas para el PIB en las que se utilizan variaciones porcentuales trimestrales.

Cuadro 3 Variables en el conjunto de información de los especialistas de la EEBMa

Con el objetivo de resumir los resultados encontrados, el Cuadro 4 muestra los estadísticos derivados de una prueba conjunta de Wald cuya hipótesis nulaes H0:γ 1=...=γ k .=0, en la que k es el número de variables macro económicas incluidas en la ecuación (2). Los casos en que este estadístico se encuentra en la región de rechazo de una distribución χ2 con k grados de libertad indican que al menos una de las variables utilizadas es capaz de predecir el error de pronóstico.14

a H0:γ 1=...=γ k .=0

*, ** y *** denotan significación estadística de 10, 5 y 1%, respectivamente.

Cuadro 4 Pruebas de contenido de informacióna

Los resultados para los pronósticos de inflación mensual en la muestra de enero de 1995 a abril de 2008 señalan que para cinco de los siete horizontes mensuales existe información macroeconómica disponible capaz de predecir los errores de pronóstico de la EEBM. Al analizar los resultados a partir de enero de 2002, parece que el consenso de los especialistas mejoró al incorporar información macroeconómica en los pronósticos de inflación mensual, ya que para esta submuestra, las variables utilizadas como parte del conjunto de información no se encuentran correlacionadas con el error de predicción en ninguno de los 12 horizontes mensuales. Congruentes con las pruebas de ausencia de sesgo y exceso de autocorrelación, los pronósticos para la inflación anual incorporan eficientemente información contenida en variables macroeconómicas disponibles al momento de responder la encuesta.

Por otro lado, existe información disponible a los especialistas de la EEBM significativamente correlacionada con los errores de pronóstico del tipo de cambio mensual para tres de los seis horizontes mensuales en la muestra completa y en siete de los diez horizontes mensuales a partir de 2002. A diferencia de los horizontes mensuales, el pronóstico de consenso de la EEBM parece incorporar eficientemente la información de las variables económicas relevantes al predecir la depreciación cambiaria anual.

Al pronosticar la tasa de interés, los especialistas de la EEBM no parecen haber incluido adecuadamente la información macroeconómica disponible para los horizontes de cuatro, cinco y seis meses hacia adelante en la muestra que inicia en 1995. A partir de 2002, la ineficiencia al incorporar información macroeconómica relevante en los pronósticos de tasa de interés se refleja en seis de los diez horizontes analizados.

En cuanto a las expectativas del crecimiento del PIB, parece que la información macroeconómica conocida por los especialistas de la EEBM es capaz de predecir sus errores de pronóstico para el trimestre actual (h=0) en la muestra completa (a partir de 1995). Una vez que se evalúa la submuestra a partir de 2002, es posible rechazar la hipótesis de eficiencia, tanto para las predicciones del trimestre actual como del trimestre siguiente (con significación de 1% en estos casos).

Además de los resultados por horizonte, el Cuadro 4 presenta la estimación de las pruebas de contenido de información de manera conjunta entre horizontes (χ2, prueba conjunta). Este ejercicio es sumamente restrictivo en el sentido de que, según la hipótesis nula, además de imponer que los coeficientes asociados a todas las variables macroeconómicas incluidas sea 0, impone la restricción adicional de igualdad de coeficientes entre horizontes de pronóstico. Sin embargo, esta prueba otorga un panorama de la eficiencia de los pronósticos de la EEBM en incorporar información macroeconómica disponible a los especialistas. En este sentido, es posible observar que existe información macroeconómica disponible capaz de predecir los errores de pronóstico de todas las variables mensuales y trimestrales analizadas en ambos periodos de estudio, salvo la inflación anual y la tasa de depreciación anual del tipo de cambio.

IV. Comparación de la capacidad de predicción

Una vez analizada la eficiencia de los pronósticos de la encuesta con el marco teórico anteriormente descrito, es de central importancia conocer el desempeño relativo de las expectativas de la EEBM al compararlas contra otros pronósticos, los cuales es posible obtener de modelos estructurales y de series de tiempo, de instrumentos financieros, así como de otras encuestas. En este estudio se compara la capacidad del pronóstico de la EEBM en tiempo real contra pronósticos sencillos basados en modelos de series de tiempo, univariados y multivariados, y en pronósticos que utilizan variables macroeconómicas y financieras. Se deja a un lado la comparación con pronósticos obtenidos mediante modelos más complejos para evitar que el conocimiento del desarrollo histórico de las variables en estudio pueda influir en la selección de estos modelos (o de sus variables), poniendo en desventaja a los especialistas.

1. Pronósticos de referencia

a) Inflación. Para el pronóstico de referencia de la inflación mensual se considera un modelo autorregresivo con p rezagos, AR(p), presentado por Osborn (2002), el cual supone que la estacionalidad y la tendencia de largo plazo de la inflación mensual son determinísticas, de acuerdo con la especificación:

(3)

(3)

en la que πt denota la inflación mensual en el periodo t y Dit es una variable dicotómica que toma el valor de 1 en el mes i y 0 en cualquier otro mes. Para la estimación se utiliza una ventana móvil de tres años y el número óptimo de rezagos p se selecciona mediante el criterio de Schwartz (BIC: Schwartz, 1978), el cual proporciona un estimador congruente del número de rezagos óptimos.

Al utilizar una ventana móvil para la estimación es posible capturar los cambios que pudiera haber sufrido el componente nominal de la economía a lo largo de los años en la muestra. La motivación para utilizar una especificación como en (3) se infiere de la importancia relativa del componente estacional en el comportamiento de la inflación mensual, que ha cobrado mayor importancia a raíz del aparente cambio en persistencia de la inflación en México de un proceso no estacionario a un proceso estacionario, alrededor de fines de 2000 (Chiquiar et al, 2009).

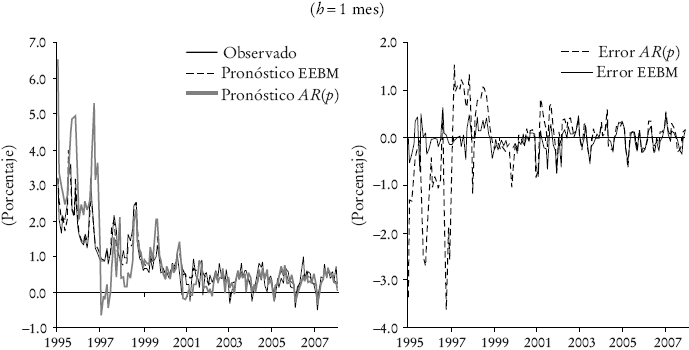

En la Gráfica 1 se muestra los pronósticos en tiempo real derivados del modelo (3) y de la EEBM para la inflación mensual en el horizonte de un mes hacia adelante, junto con la inflación mensual observada para los respectivos periodos. Así también se muestra una gráfica con los errores de ambos pronósticos. En esta gráfica es posible observar que el modelo estacional parece ser menos acertado que el pronóstico de la EEBM para la primera parte de la muestra, aunque a partir de 2002 la magnitud de los errores del pronóstico AR(p) parece reducirse considerablemente.

Como pronóstico de referencia de la inflación acumulada anual se considera un pronóstico basado en los objetivos de inflación (diciembre-diciembre) anunciados por el Banco de México en sus programas monetarios. Esta especificación modela un pronosticador representativo con perfecta credibilidad hacia el banco central, que toma el último objetivo anunciado como su pronóstico de inflación.15

En la Gráfica 2 se percibe que durante el periodo entre enero de 2000 y junio de 2002, en el que la inflación anual se situó por debajo de los objetivos fijados por el Banco de México, el pronóstico de consenso de la EEBM parece ser menos acertado que el pronóstico basado en los objetivos de inflación. Por otra parte, de la segunda mitad de 2003 a abril de 2008, se observa que, en promedio, los especialistas de la EEBM situaron su pronóstico de inflación anual alrededor de 4%, cifra que representa la banda superior del intervalo de variabilidad del objetivo actual de inflación anual de 3 por ciento.

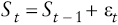

b) Tipo de cambio. Con el fin de evaluar la precisión de las expectativas del tipo de cambio de la EEBM, se utilizó como referencia un modelo de caminata aleatoria (CA) que utiliza el último dato conocido del nivel del tipo de cambio como pronóstico del tipo de cambio en el futuro:

(4)

(4)

en el que St denota el tipo de cambio mensual en el periodo t. Cabe señalar que, para los especialistas, es óptimo utilizar este pronóstico sencillo si el tipo de cambio sigue una caminata aleatoria, lo cual es de esperarse según la hipótesis de que el mercado peso/dólar es eficiente.16

Los pronósticos de tipo de cambio basados en el modelo CA y las expectativas de la EEBM se muestran en la Gráfica 3 para el horizonte de un mes hacia adelante, junto con sus errores de pronóstico. En esta gráfica se observa un comportamiento similar en ambos pronósticos, aunque la magnitud de los errores del modelo CA suele ser mayor que la de los errores de la EEBM. Así también se distingue que en los periodos de apreciación del peso frente al dólar el consenso de los especialistas suele ser menos preciso que el pronóstico basado en el último dato conocido del tipo de cambio.

Debido a que para la expectativa de depreciación anual la EEBM pregunta expresamente por la tasa porcentual de depreciación y no por el tipo de cambio de 12 meses hacia adelante, es posible aproximar este pronóstico mediante la diferencia del logaritmo natural del tipo de cambio en t + 12 respecto al logaritmo natural en el periodo t. De esta manera, para esta variable se utilizan como pronósticos de referencia un pronóstico sencillo en el que la depreciación anual esperada es igual a 0, así como un pronóstico proveniente de instrumentos financieros que supone eficiencia en el mercado de tipo de cambio y por tanto que se cumple la llamada paridad descubierta de tasas de interés, en la que la depreciación anual del tipo de cambio es igual al diferencial de tasas de interés libres de riesgo con vencimiento a un año, de tal manera que:

(5)

(5)

en que it

denota la tasa anual de los activos denominados en pesos e

La Gráfica 4 muestra los pronósticos de referencia de la depreciación anual en comparación con las expectativas de la EEBM. Así también se presenta una gráfica con los errores de estos pronósticos. Como se observa, tanto el consenso de la encuesta como el diferencial de tasas de interés predijeron una continua depreciación del peso frente al dólar durante toda la muestra de estudio, aun en los años de 2001, 2005 y a partir de abril de 2007, en los que se observó, en promedio, una apreciación del peso frente al dólar. De la gráfica que contiene los errores de pronóstico, es posible percibir que en los periodos de apreciación del peso, el pronóstico que parece ser más preciso es el que espera una depreciación anual igual a 0, seguido por el consenso de la encuesta y finalmente por el diferencial de tasas de interés. En cambio, en los periodos de depreciación del peso parece suceder lo opuesto.

c) Tasa de interés. Como pronósticos de referencia para la tasa de interés se utiliza, por una parte, un pronóstico proveniente de instrumentos financieros y, por otra, un pronóstico basado en un modelo de series de tiempo multivariado, que incluye variables macroeconómicas. En primer lugar, se extrae el pronóstico implícito en la estructura temporal de las tasas observadas de Cetes con maduración de 28, 91, 182 y 364 días. Esta expectativa surge de suponer que los inversionistas forman sus pronósticos de manera racional y que no existe una prima de riesgo por adquirir Cetes con distintos periodos de vencimiento y, por tanto, las tasas de interés de largo plazo equivalen a promedios ponderados de las tasas de interés de corto plazo observadas y esperadas. En general, si i1 e i2 representan a las tasas de Cetes con periodos de vencimiento T1 y T2 , respectivamente, entonces la tasa a término (forward), ft para el periodo de tiempo entre T1 y T2 está dada por:

(6)

(6)

En segundo lugar se infieren pronósticos de un vector autorregresivo lineal (VAR) compuesto de variables macroeconómicas incluidas en la bibliografía de reglas de política monetaria à la Taylor para una economía abierta (Kim, 2002), como son: inflación, producto y tipo de cambio. La razón por la que se utiliza un VAR es para obtener endógenamente los pronósticos de las variables utilizadas. Sin embargo, nuestro interés se centra en la ecuación para la tasa de interés, it , que se puede expresar como:

(7)

(7)

en la que Xt-l es el vector de variables explicativas rezagadas l periodos que incluye a la inflación, el crecimiento de la producción industrial y la depreciación del tipo de cambio nominal.18 El término de errore ε1t no presenta correlación serial pero puede estar correlacionado de manera contemporánea con los términos de error de las demás ecuaciones y, por tanto, no se descarta la correlación contemporánea entre variables. El primer subíndice 1 denota el hecho de que la ecuación de la tasa de interés es la primera de un sistema de cuatro ecuaciones.

Al igual que en el caso de la inflación mensual, se estiman los pronósticos con ventanas móviles de 36 meses (tres años) y el número uniforme de rezagos p para todas las ecuaciones se selecciona mediante el criterio BIC para el sistema en general.

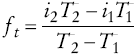

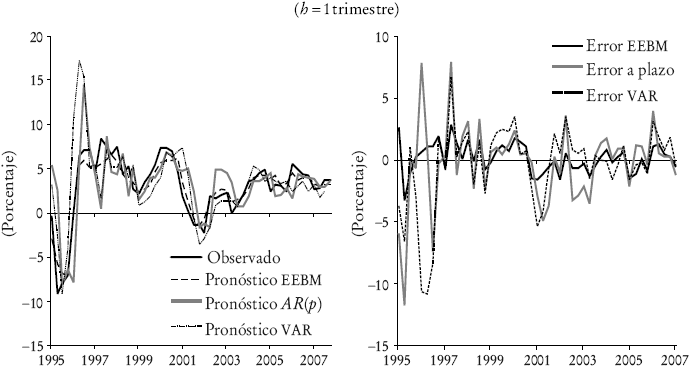

Las expectativas y errores de pronóstico para la tasa de interés provenientes de los pronósticos de referencia y de la EEBM se encuentran en la Gráfica 5 para el horizonte de un mes hacia adelante. En este caso, se observa un comportamiento similar a lo largo del tiempo en el pronóstico de la encuesta y en los pronósticos de referencia, pero al observar la gráfica de los errores de pronóstico parece ser que el consenso de la EEBM tiene una mayor precisión promedio, seguido de la tasa a plazo (forward) y del pronóstico obtenido del VAR. En general, es posible observar que en fechas recientes (a partir de abril de 2004), en las que el Banco de México emite señales de política monetaria utilizando una tasa de referencia como instrumento, lo que disminuyó la volatilidad de las tasas de interés, la ventaja relativa de los especialistas de la EEBM parece haber disminuido respecto a los pronósticos de referencia.

d) Crecimiento del PIB. Finalmente, para comparar la precisión de las expectativas del crecimiento del PIB, se toman como referencia dos pronósticos de series de tiempo. En primera término, se utiliza un modelo univariado AR(p) ajustado por estacionalidad determinística de la forma:

(8)

(8)

en la que PIBt de nota el crecimiento anual del PIB trimestral en el periodo t y Dit representa a las variable dicotómicas estacionales.

En segundo lugar, se emplea un pronóstico derivado de un VAR bivariado, que toma en consideración como regresor, además del crecimiento del PIB en México, el crecimiento del producto para los Estados Unidos. De esta manera la ecuación pertinente para pronosticar el crecimiento del PIB en México está dada por:

(9)

(9)

en la que

La Gráfica 6 muestra los pronósticos de series de tiempo respecto a los de la EEBM para el trimestre actual (h= 0), junto con sus respectivos errores de pronóstico. Como se observa, la magnitud de los errores de los pronóstico de series de tiempo parece ser mayor que la de los errores de pronóstico del consenso de la EEBM, sobre todo durante 1996, en el que los pronósticos de referencia sobreestimaron considerablemente la recuperación del producto a raíz de la crisis económica de 1995.

2. Evaluación

El procedimiento formal utilizado para realizar la comparación entre pronósticos es el propuesto por Diebold y Mariano (1995). Dicho procedimiento examina la hipótesis nula de que la función de pérdida esperada entre dos pronósticos sea la misma.21 Esta prueba se basa en la función de pérdida que se supone para el pronosticador, que en nuestro caso es el ECM.

El diferencial entre los errores del pronóstico de la EEBM (al cuadrado, dado que se está utilizando una pérdida cuadrática para la evaluación) y los errores del pronóstico de referencia correspondiente (también al cuadrado) se define como dt+h,t=

Para probar la hipótesis nula con muestras suficientemente grandes es posible emplear el estadístico t asociado a la media muestral del diferencial de los errores de pronóstico,

dado por

en que h* = [0.5n1/3] + h y [ ⋅ ] denota la parte entera. La media muestral del diferencial de los errores de pronóstico se puede obtener mediante la regresión general:

(10)

(10)

Según la hipótesis nula, ambos pronósticos son igual de precisos; en el caso de que α resulte ser positiva y estadísticamente significativa, E[

a

H0

: E[dt + h, t

] = 0 , en la que dt + h, t

=

*, ** y *** de no tan significación estadística de 10, 5 y 1%, respectivamente.

Cuadro 5 Pruebas de capacidad de prediccióna

Los resultados de las expectativas de inflación mensual para toda la muestra señalan que, para cinco de los seis horizontes examinados, el consenso de los especialistas de la EEBM fue estadísticamente más preciso que el pronóstico de series de tiempo [AR(p)], de acuerdo con la magnitud del error cuadrático medio. Este resultado es similar al obtenido por Ang et al (2007) para el caso de la inflación en los Estados Unidos. Estos autores examinan la capacidad de predicción de distintos métodos para pronosticar la inflación estadunidense, y encuentran que los pronósticos de encuestas tienen un mayor poder predictivo que modelos de series de tiempo, los que a su vez superan a pronósticos basados en la curva de Phillips y en la estructura temporal de tasas de interés. Al comparar los pronósticos mensuales a partir de enero de 2002, el desempeño relativo del pronóstice parece mejorar respecto a los resultados de la muestra completa, ya que el consenso de los especialistas supera al pronóstico de series de tiempo solamente en 4 de los 12 horizontes analizados. Este resultado es congruente con una inflación más estable y menos persistente que, en términos relativos, es más fácil de predecir con modelos de series de tiempo.24

Al predecir la inflación anual, el pronóstico de referencia basado en los objetivos de inflación parece ser igual de preciso que el consenso de los especialistas de la EEBM, tanto en la muestra completa como en la submuestra a partir de 2002. Como se muestra en la Gráfica 2, este hecho se debe principalmente al periodo entre enero de 2000 y junio de 2002, en el que el pronóstico de consenso de la EEBM hubiera podido mejorar considerablemente de haberse acercado más hacia el objetivo de inflación establecido por el Banco de México.

El análisis para los pronósticos del tipo de cambio indica que, para la muestra completa, solamente en el horizonte de un mes hacia adelante el consenso de la EEBM tuvo un mayor poder de predicción que el pronóstico de caminata aleatoria; incluso, este último pronóstico tiene un menor ECM que el consenso de los especialistas al pronosticar el tipo de cambio cuatro meses hacia adelante (con una significación de 10%). En cambio, al considerar los pronósticos realizados a partir de 2002, parecería que los especialistas de la encuesta son más precisos que una caminata aleatoria para todos los horizontes mensuales examinados.

Para el caso de la depreciación anual, el Cuadro 5 muestra que tanto el pronóstico de "0 depreciación" como el obtenido del diferencial de tasas de interés parecen ser igual de precisos que el consenso de los especialistas de la EEBM, tanto para el periodo completo como en la submuestra a partir del 2002. Este resultado es congruente con la bibliografía del tema; por ejemplo, en su artículo clásico, Meese y Rogoff (1983) comparan la precisión de modelos estructurales y de series de tiempo para pronosticar el tipo de cambio contra el mismo pronóstico de referencia utilizado en este estudio y encuentran que el pronóstico sencillo tiene la misma precisión en horizontes hasta 12 meses hacia adelante que cualquier otro modelo de tipo de cambio.

Los resultados de la comparación en la capacidad de predicción de los pronósticos de la tasa de interés de la EEBM respecto a las tasas a plazo y al pronóstico derivado del VAR de la ecuación (7) señalan que la encuesta tuvo una mayor precisión que las tasas a plazo y que el VAR en todos los horizontes en estudio. Para los errores de pronóstico que se obtienen a partir de 2002, la EBBM continúa dominando a las tasas a plazo (aunque con una significación de 10%) pero no así a los pronósticos obtenidos del VAR, los cuales tienen la misma capacidad predictiva que el consenso de la encuesta en este último periodo. Estos resultados difieren de los encontrados por Hafer et al (1992) que al evaluar el desempeño estadístico de pronósticos de tasas de interés para el caso estadunidense encuentran que no parece existir una diferencia significativa en la precisión de las tasas a plazo con respecto a las expectativas obtenidas de encuestas.

En el caso de los pronósticos del crecimiento anual del PIB, los especialistas parecen haber tenido una mayor capacidad de predicción que los modelos de referencia utilizados en la muestra completa. Sin embargo, al considerar el periodo a partir de 2002, el VAR que incluye el crecimiento del PIB estadunidense como variable explicativa resulta ser igual de preciso que el pronóstico de consenso de la encuesta.

Conclusiones

Después de que se realizó una evaluación que expone la eficiencia y desempeño de los pronósticos de consenso de la EEBM en el corto plazo, cabe resaltar varios de los resultados encontrados. En primer lugar, los pronósticos de consenso, salvo el caso de aquel para la inflación anual, no superan todos los criterios de eficiencia aquí evaluados. En particular, se encuentra una tendencia a sobrepredecir la inflación mensual y el tipo de cambio. Sin embargo, este sesgo sistemático parece haber disminuido a partir del 2002 en el caso de la inflación. Por otra parte, el pronóstico promedio de la encuesta no parece considerar toda la información incluida en sus errores pasados ni en variables macroeconómicas disponibles al momento de emitir sus expectativas. Esto último sugiere que por lo menos algunos pronosticadores no parecen apegarse a modelos macroeconómicos en la formación de sus expectativas, sino que parecen ajustar sus pronósticos de acuerdo con ciertas consideraciones más subjetivas. Es importante resaltar que esto último es una práctica común que en algunas ocasiones puede ayudar a mejorar el desempeño de los pronósticos respecto a modelos que no toman en cuenta información externa (es decir, no contenida en la muestra).

Con el marco conceptual desarrollado en este estudio, los errores sistemáticos encontrados en los pronósticos de algunas variables son considerados pruebas de ineficiencia en el uso de la información con una función de pérdida del ECM. Sin embargo, el valor que los agentes otorgan a un pronóstico en particular depende del tipo de función de pérdida que se supone para el pronosticador. En el caso de funciones de pérdida asimétricas, en las cuales el error de sobreestimar la variable de interés tiene un costo distinto que el error de subestimarla, el pronóstico óptimo es la media condicionada al conjunto de información disponible más un término que representa un sesgo óptimo (Granger, 1999; Patton y Timmermann, 2007a). Por las consideraciones anteriores, resulta pertinente analizar si la prueba documentada en este estudio se mantiene al relajar las restricciones sobre la función de pérdida de los especialistas (Patton y Timmermann, 2007b).

Por otra parte, al detectar ciertos errores sistemáticos al momento de predecir las expectativas evaluadas, este estudio muestra la oportunidad de utilizar información disponible a los especialistas para mejorar las predicciones contenidas en la EEBM, ya sea de sesgos sistemáticos, de errores de pronóstico pasados o de variables macroeconómicas públicas. Como un tema de investigación futura es preciso explorar si el uso de la información macroeconómica disponible mejora la capacidad de predicción de los pronósticos de la EEBM en un análisis fuera de muestra como los realizados por Capistrán y Timmermann (2009) para el caso estadunidense y por Betancor y Pincheira (2010) para las expectativas de inflación en Chile.

Al comparar el desempeño relativo de los pronósticos de consenso de la EEBM respecto a modelos sencillos se encuentran algunos casos en los que no es posible distinguir la capacidad predictiva entre ambos. En el caso de la inflación mensual, el pronóstico de consenso parece mejor si se utiliza la muestra completa, pero los resultados son mixtos al analizar la muestra a partir de 2002, lo que refleja que, dada la estabilidad reciente de la inflación, para los especialistas resulta más difícil ganarle a modelos sencillos. Sin embargo, el pronóstico de consenso para la inflación anual no ha sido más preciso que utilizar el objetivo de inflación como pronóstico, lo que es congruente con el esquema de objetivos de inflación del Banco de México. Para el caso del tipo de cambio, a diferencia del resultado común en la bibliografía, para la muestra más reciente es claro que el consenso de los especialistas es más preciso que una caminata aleatoria. Sin embargo, parecería que los especialistas no pueden distinguirse de dicho modelo simple si se considera la muestra completa. Esto último también ocurre en el caso de la tasa de depreciación anual (para esta última variable tampoco pueden diferenciarse de un modelo macroeconómico sencillo). Respecto a los pronósticos para la tasa de interés, los especialistas son significativamente más precisos que modelos financieros y macroeconómicos simples, salvo en el caso de la muestra más reciente, cuando un modelo inspirado en la regla de Taylor para economías abiertas es igual de preciso que el consenso. Esto de nuevo, parece ser resultado del cambio hacia una mayor estabilidad en la economía mexicana, y probablemente al hecho de que la política monetaria ha sido más sistemática. Un resultado similar se obtiene para los pronósticos de crecimiento del PIB. Los especialistas parecen ser más capaces en sus predicciones que modelos sencillos, salvo el caso de la muestra reciente cuando se comparan con un modelo que incluye al PIB de los Estados Unidos.

Es posible destacar entonces dos resultados generales. En primer lugar, a pesar de que los pronósticos de consenso de los especialistas no superan pruebas de eficiencia en el uso de la información, parecen ser más precisos que modelos sencillos de series de tiempo, macroeconómicos o financieros. En segundo lugar, al parecer ha ocurrido un cambio estructural, ya que para la muestra más reciente, la capacidad de predicción de los profesionales se ha reducido respecto a la de los modelos sencillos. Esto pudiera reflejar el hecho de que la economía se ha tornado más estable, con regularidades que se pueden captar más fácilmente con modelos sencillos y por ende, en un ambiente de este tipo, la pericia de los especialistas pierde valor relativo. Es claro, sin embargo, que esa pericia cobra valor de nuevo cuando la economía entra a periodos más volátiles, como los que hemos estado observando a últimas fechas.

Como siguiente paso es necesario un estudio que abarque tanto expectativas individuales como expectativas de largo plazo con un marco teórico de referencia como el presentado en este documento. De esta manera, al analizar la eficiencia de los pronósticos de la EEBM se facilita, entre otras, la posibilidad de explorar otras combinaciones de expectativas distintas del promedio simple, aprovechando información de los pronosticadores individuales en cuanto a su precisión, eficiencia y desempeño relativo, con el fin de obtener combinaciones que pudieran mejorar la precisión de los pronósticos aquí analizados.