nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: Q17.

Introducción

México es un socio importante del Tratado de Libre Comercio de América del Norte (TLCAN). Sin embargo, a diferencia de Canadá y los Estados Unidos, el sector agrícola mexicano está menos desarrollado. La producción agrícola está en proceso de transformación y la producción interna de los alimentos básicos, como son el maíz blanco y el frijol, aún está dominada por productores pequeños y medianos. El sector agroalimentario emplea a cerca de 25% de la población mexicana. Alrededor de 50% de los agricultores mexicanos producen para autoconsumo y el 80% de los productores de cereales y oleaginosas poseen menos de 5 hectáreas (Yúnez-Naude y Barcenais, 2002).

Los Estados Unidos son el socio agroalimentario más importante de México: compra aproximadamente 85 % de las exportaciones mexicanas y proporciona cerca de 65 % de las importaciones del país en este rubro (USDA-ERS, 2005). Entre 1993 y 2005 las exportaciones agrícolas de los Estados Unidos a México crecieron a una tasa compuesta anual de 8.3 %, mientras que las importaciones agrícolas provenientes de México lo hicieron a un ritmo de 9.8 por ciento.

En los círculos académicos y de los funcionarios que formulan políticas se ha argumentado que la volatilidad en el tipo de cambio desempeñó un papel importante en los resultados comerciales del sector agroalimentario de México y los Estados Unidos en los pasados dos decenios. Mientras que algunos estudios del comercio agrícola entre los Estados Unidos y México han destacado la importancia del TLCAN en la expansión de las exportaciones e importaciones de algunos productos agroalimentarios (Rosenzweig, 1996; Schwentesius et al, 2001), otros han destacado el papel que desempeñan las variaciones en el tipo de cambio en el mejoramiento de los resultados comerciales de México (Málaga et al, 2001; Mora-Flores et al, 2002). Desde que México transformó un sistema de tipo de cambio fijo por otro flotante en 1995, el tipo de cambio entre México y los Estados Unidos se ha caracterizado por periodos de calma seguidos de una alta volatilidad, que también pudieron haber influido en los flujos del comercio agroalimentario entre ambos países.

La transformación de un sistema de tipo de cambio fijo por otro flotante, por el que las principales naciones comerciantes optaron a principios del decenio de los setenta del siglo pasado, señaló el comienzo de un nuevo debate en la economía del comercio internacional. Aunque existe un consenso general entre los economistas en el sentido de que el periodo de tipos de cambio flexibles se ha caracterizado por una alta volatilidad en el tipo de cambio (Liang, 1998), hasta ahora la investigación teórica y empírica ha producido pruebas contradictorias relacionadas con los efectos de la volatilidad del tipo de cambio en los flujos del comercio internacional (Cho et al, 2002). Algunos estudios han encontrado una relación negativa entre la volatilidad del tipo de cambio y los flujos comerciales (Cushman, 1988; Anderson y García, 1989; Lastrapes y Koray, 1990, y Qian y Varangis, 1994), mientras que otros, como Franke (1991) y Kroner y Lastrapes (1993), sugieren que existe una relación positiva entre la volatilidad del tipo de cambio y los flujos del comercio internacional.

Sólo unos cuantos estudios se han enfocado en los efectos de la volatilidad del tipo de cambio en el comercio agrícola en años recientes. Sheldon (2003) empleó un modelo de gravedad para analizar el efecto de la incertidumbre de mediano a largo plazos en el comercio agrícola en comparación con los resultados de otros sectores. Concluyó que el comercio agrícola se ha visto afectado más negativamente por la incertidumbre de mediano a largo plazos en los tipos de cambio, en comparación con otros sectores. Similarmente, Anderson y García (1989) y Cho et al (2002) descubrieron que la volatilidad del tipo de cambio ejerce un efecto significativamente negativo en los flujos del comercio agrícola y que el comercio desagregado es más susceptible a la incertidumbre en el tipo de cambio que el comercio agregado. Hasta donde sabemos, el problema de la volatilidad del tipo de cambio ha recibido poca atención en el contexto del comercio agroalimentario entre México y los Estados Unidos.

Un segundo problema en los movimientos en el tipo de cambio y los flujos comerciales son las variaciones en el tipo de cambio (apreciación y devaluación). La bibliografía de comercio relacionada con los efectos de los movimientos en el tipo de cambio en el comercio agrícola se enfocó en si el tipo de cambio tenía importancia para los flujos del comercio agrícola. La mayoría de los estudios, salvo por los de Batten y Belongia (1986) y Fuller et al, (1992) produjeron pruebas de que el tipo de cambio sí importa y que es una variable clave en la explicación de los resultados comerciales (Anderson y García, 1989; Mora-Flores et al, 2002). La mayoría de los estudios que apoyan la importancia del tipo de cambio han encontrado un efecto positivo del tipo de cambio en los flujos comerciales.

Los efectos importantes de los movimientos en el tipo de cambio entre México y los Estados Unidos en el desempeño comercial de México no se conocen bien, ni en el de comercio agregado ni en el de mercancías individuales. La bibliografía del tema ha sido algo escasa. Espinoza-Arellano et al (1998) intentaron determinar las fuerzas económicas que influyen en la competitividad de México en el mercado del melón blanco en los Estados Unidos. Sus resultados mostraron que el efecto de la devaluación del peso de 1994-1995 tuvo repercusiones de corto plazo en las exportaciones de melones mexicanos hacia los Estados Unidos. Mora-Flores et al (2003) evaluaron el efecto de los cambios en los precios de exportación del valor bruto de la producción agrícola y ganadera de México y encontraron una relación directa entre el precio de exportación y las cantidades exportadas. Sin embargo, las exportaciones de ganado respondieron más rápidamente a los cambio en el precio de exportación, en relación con las exportaciones de otras mercancías agrícolas.

Aunque se han propuesto algunas explicaciones en la bibliografía para dar cuenta de los resultados aparentemente contradictorios de los efectos de la volatilidad del tipo de cambio en los flujos del comercio internacional de mercancías agroalimentarias, el conjunto más atractivo incluye el uso de técnicas econométricas y medidas inadecuadas de la volatilidad del tipo de cambio.2 Se debe recordar también que el análisis de los flujos comerciales agregados encubre, en pocas palabras, el efecto de la volatilidad en los flujos comerciales de mercancías específicas.

Para resolver las limitaciones anteriores, esta investigación incorpora, por vez primera, dos medidas del riesgo del tipo de cambio3 en el análisis del comercio entre México y los Estados Unidos de una sola mercancía agroalimentaria: la leche en polvo, que se estima mediante el análisis de cointegración de la máxima probabilidad de Johansen para generar los efectos de largo plazo de las modificaciones en el tipo de cambio y su volatilidad en las importaciones de leche en polvo de México desde los Estados Unidos. Los efectos de corto plazo se estiman mediante un modelo de vector de corrección de errores.

La demanda de leche y productos lácteos ha venido creciendo a una mayor velocidad en México en años recientes. Mientras que la producción interna de leche de vaca también se ha incrementado lentamente, debido a rendimientos muy bajos (1.46 tm por vaca en México, comparado con los 9.05 tm de los Estados Unidos) la brecha entre la creciente de manda interna y el suministro local se ha ido agrandando en México durante los pasados 15 años. Para satisfacer la creciente demanda interna de leche y productos lácteos, México importa cantidades considerables de leche en polvo, mantequilla y queso de otros países. En 2007 México importó 80 458 toneladas de leche en polvo descremada, lo que lo convirtió en el mayor importador de esta mercancía en el mundo (USDA, 2008). Mientras que México importó cantidades significativas de leche en polvo de Europa, sobre todo de Alemania y Francia antes del decenio de los noventa, los Estados Unidos se convirtieron en el exportador predominante de leche en polvo a México desde 1991. A partir de 2004, entre 74 y 86% de toda la leche en polvo importada en México proviene de los Estados Unidos. Si bien Alemania todavía exporta grandes cantidades de leche en polvo, Canadá gradualmente ha pasado a ser el tercer principal exportador de leche en polvo hacia México, con lo que desplazó a Nueva Zelanda (Secretaría de Economía, 2006).

Este artículo está organizado de la siguiente manera: la sección I proporciona un marco de trabajo para el análisis de los efectos de las variaciones y la volatilidad del tipo de cambio en los flujos del comercio agrícola. La sección II subraya las características principales del modelo empírico y describe los datos empleados en este estudio. La sección III analiza los resultados de la prueba de raíz unitaria, la especificación de las medidas alternas de volatilidad y los principales resultados del análisis de cointegración. Esta sección también examina los resultados del modelo de corrección de errores y los resultados de las pruebas de hipótesis. Al final se resume los principales hallazgos y se concluye el artículo.

I. Marco analítico

Se emplea un modelo de maximización de utilidad de un solo bien, la leche en polvo, y dos países, México y los Estados Unidos, para ilustrar las relaciones teóricas entre los flujos comerciales y un conjunto de variables explicativas. La especificación del modelo económico estuvo seguida de la derivación de un conjunto de resultados de estática comparativa para determinar la dirección de los efectos de las variables explicativas clave en la demanda de importaciones. Acto seguido, se estableció la especificación empírica de una función de demanda de importación de leche en polvo en México, proveniente de los Estados Unidos.

En este modelo se emplea la teoría de la producción para derivar teóricamente la función de demanda de importaciones al considerar las importaciones como insumos de la tecnología interna para producir un bien final. Se supone que las decisiones de importación y exportación las toman empresas que maximizan sus ganancias. Las importaciones se usan junto con los insumos internos para generar una producción que puede consumirse internamente o exportarse. Con base en un enfoque similar al de Appelbaum y Kohli (1997),4 en este artículo se hace un esfuerzo por modelar la demanda de importaciones en condiciones de incertidumbre en el tipo de cambio.

Dejemos que

(1)

(1)

en que

(2)

(2)

en la que ρ representa momentos más altos de g(θ) y la variable aleatoria θ es continua y convexa respecto a los momentos (Appelbaum, 1993). La función de oferta y demanda de la empresa puede obtenerse de la función de utilidad esperada indirecta anterior al aplicar el teorema de la envolvente. Por consiguiente:

Por lo tanto las funciones de demanda de insumos y la oferta de producción de la empresa están da das por

(3)

(3)

(4)

(4)

Las condiciones de primer orden para maximizar la utilidad esperada de las ganancias son:

(5)

(5)

(6)

(6)

Las condiciones anteriores pueden reescribirse como:

(7)

(7)

(8)

(8)

El término

(9)

(9)

(10)

(10)

Estas relaciones indican la cantidad de cada factor que se contratará como una función del factor y el precio del producto; son las funciones de elección de este modelo. Una vez resueltas las ecuaciones (9) y (10), pueden generarse resultados de estática comparativa significativos y comparables para inferir la dirección de los cambios en el factor trabajo debido a las variaciones en los precios, el tipo de cambio y su volatilidad.

Los resultados de estática comparativa ponen de manifiesto que mientras que la demanda de importaciones (el volumen intercambiado) responde negativamente a la incertidumbre en el tipo de cambio, el precio de las importaciones responde positivamente a las variaciones en el tipo de cambio; la demanda de insumos internos responde positivamente a los cambios en el precio que se le paga al productor; las demandas de mano de obra y de insumos importados responden negativamente a los cambios en su precio. Los resultados anteriores se usan como una guía en el análisis empírico que se presenta en la siguiente sección.

II. Estimación empírica

Mientras que tanto el enfoque estructural como el de forma reducida han sido empleados en la bibliografía para determinar los efectos del tipo de cambio en los flujos comerciales de mercancías agroalimentarias, en este estudio se emplea un modelo de forma reducida. Es una manera más sencilla de estudiar la relación económica entre los movimientos del tipo de cambio y las variables que entran en el modelo, como son los precios, las cantidades comerciadas y otras variables, en comparación con otros enfoques. La principal ventaja del modelo de forma reducida es que hipótesis económicas significativas pueden ponerse a prueba sin la estimación de parámetros estructurales y que puede dar cabida a datos no estacionarios. Con base en el marco teórico presentado líneas arriba, se estima la siguiente ecuación que representa la función de demanda de importaciones de la leche en polvo de México, proveniente de los Estados Unidos:

(11)

(11)

en que Qm* es la can ti dad de leche en polvo importada; representa el volumen de las importaciones de México desde los Estados Unidos; MY es el ingreso del importador; Pm es el precio de importación de la leche en polvo; Pca significa el precio de un sustituto; está representado por el precio de la leche en polvo importada en México proveniente de Canadá; MSF denota la diferencia entre la producción total y el consumo de productos lácteos en México. Di es el TLCAN o variable ficticia (dummy) estacional para considerar los efectos de la liberación (la reducción de los aranceles). ER es el tipo de cambio real bilateral de México y los Estados Unidos. Vi son las medidas de la volatilidad del tipo de cambio. Se puso a prueba dos medidas distintas de la volatilidad, una a la vez. El signo esperado de la variable del ingreso (MY) es positivo, lo que indica que a medida que aumenta el ingreso real del país importador, también aumenta la cantidad importada. Los signos esperados de Pm y Pca son negativo y positivo, respectivamente. Se espera un coeficiente positivo para la variable del tipo de cambio porque una apreciación del dólar estadunidense trae consigo a una caída en las importaciones de México, ya que los productos de los Estados Unidos se tornan relativamente más caros que los de México u otros países. Se espera que el coeficiente de la variable MSF sea positivo. Si se supone comerciantes con aversión al riesgo, se espera que los coeficientes de ambas medidas de la volatilidad (Vi) sean negativos. Por último, se espera un coeficiente positivo para las variables ficticias del TLCAN.

En esta investigación sólo el precio de importación de Canadá (Pca) se incluye como sustituto de las importaciones de México desde los Estados Unidos, debido a la disponibilidad de los datos. A pesar de que se reconoce que las importaciones mexicanas de leche en polvo provienen de unos 25 países, durante el periodo 1989-2004, cerca de 43% del total de importaciones de México fueron de los Estados Unidos, seguidos por Alemania (13.9%), Canadá (10%), Irlanda (8.5%) y Nueva Zelanda (7.5%). La participación de los otros 20 países en las importaciones es menor a 4 por ciento.

1. Estrategia de modelización econométrica

La estimación econométrica consta de cuatro pasos. El primero es efectuar una prueba de raíz unitaria para determinar si los datos pertinentes están en niveles o son estacionarios en diferencias. Para poner a prueba la presencia de una raíz unitaria en cada serie de datos se utilizó la prueba de Dickey y Fuller (1979) aumentada. Dado que los valores t para esta prueba no siguen la distribución estándar t, se emplean los valores críticos aportados por Dickey y Fuller (1979). El segundo paso es la estimación de las medidas de volatilidad del tipo de cambio real, que se incorporan como variables explicativas en el modelo. En este estudio se consideran dos medidas de la volatilidad: una son las medidas de la volatilidad basadas en la desviación estándar (un promedio móvil de la desviación estándar del tipo de cambio), y la otra es la medida de la volatilidad basada en un modelo GARCH (1,1).

Como señalaron Bollerslev et al (1992), las series de tiempo macroeconómicas son característicamente heteroscedásticas, leptocúrticas y presentan volatilidad agrupada. Sugiere que estas características podrían manejarse con éxito si se modelara la volatilidad de la serie de tiempo como una condición de la conducta pasada. Esto es exactamente lo que se logra con el modelo GARCH (Bollerslev, 1986). El tercer paso es aplicar el análisis de cointegración para determinar los efectos a largo plazo de los movimientos en el tipo de cambio y otras variables pertinentes en el volumen de leche en polvo que México importa de los Estados Unidos. El último paso implica el desarrollo y estimación del modelo de vector de corrección de errores para generar los resultados de corto plazo pertinentes.

De acuerdo con Johansen (1988, 1991) y Johansen y Juselius (1990), la estimación econométrica comienza con una representación VAR irrestricta del orden kth. Dado que, en general, las series de tiempo económicas son no estacionarias, un sistema VAR normalmente se ha expresado en primeras diferencias, como puede ser:

(12)

(12)

Cuando se da la cointegración, П puede representarse como el producto de dos matrices p x r, α y β de modo que П=αβ'. Las β' son los vectores de cointegración y las α' son los pesos. La máxima estimación de la probabilidad de П consiste en dos conjuntos de regresiones. Los parámetros estimados se emplean para poner a prueba la hipótesis nula de que existen vectores de cointegración r (véase los pormenores en Johansen, 1995). Para este fin se emplean dos pruebas: la prueba de la traza y la del eingenvalor máximo. Si H1 es un caso especial de H2 ln para r = p, entonces el estadístico de la traza se define como:

(13)

(13)

El estadístico ln del máximo eigenvalor para probar H2(r) en H2 (r +1) se representa como:

(14)

(14)

Los valores críticos de estas pruebas se presentan en MacKinnon (1999). Dado que las especificaciones alternas de la

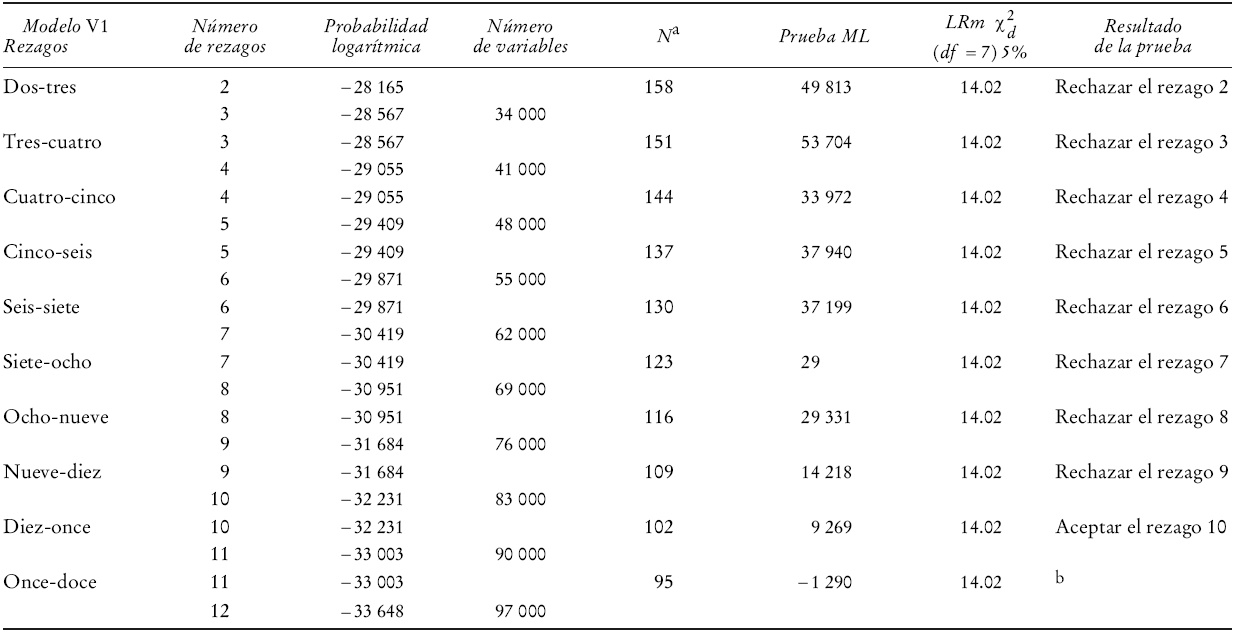

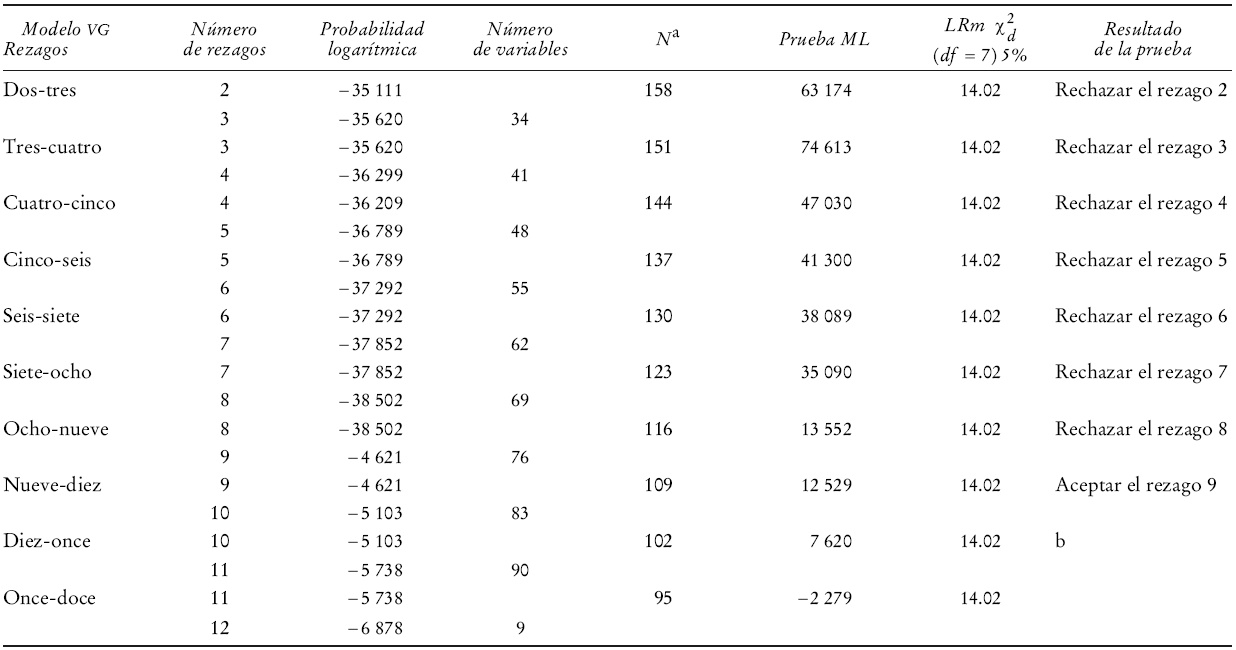

estructura de los rezagos de un modelo VAR dado generan resultados muy

distintos (Haffer y Sheenan, 1991), es importante determinar la estructura

óptima de los rezagos del modelo VAR. La especificación de la longitud

adecuada de los rezagos para cada VAR se estableció en dos pasos: primero se

determinaron los valores de verosimilitud logarítmica para cada uno de los

cuatro modelos, de 1 a 12 rezagos. Estos valores se emplearon para construir

la prueba modificada de la proporción (ratio) de

verosimilitud (prueba ML) de Sim (1980). La prueba de Sim permite probar

restricciones entre ecuaciones. Permite también a los investigadores poner a

prueba la equivalencia de modelos con distintas longitudes de rezagos y

tiene una distribución asintótica

Después de estimar las relaciones de cointegración a largo plazo mediante el enfoque de la mayor probabilidad, se aísla(n) el/los término(s) de corrección de errores y se formula el modelo de corrección de errores con los términos de corrección de errores incluidos en él. El modelo de corrección de errores se estima para determinar las relaciones a corto plazo entre las variables incluidas en el modelo. La estimación del modelo de corrección de errores se basa en la metodología "de lo general a lo específico" de Hendry (1987).5

2. Descripción y fuentes de los datos

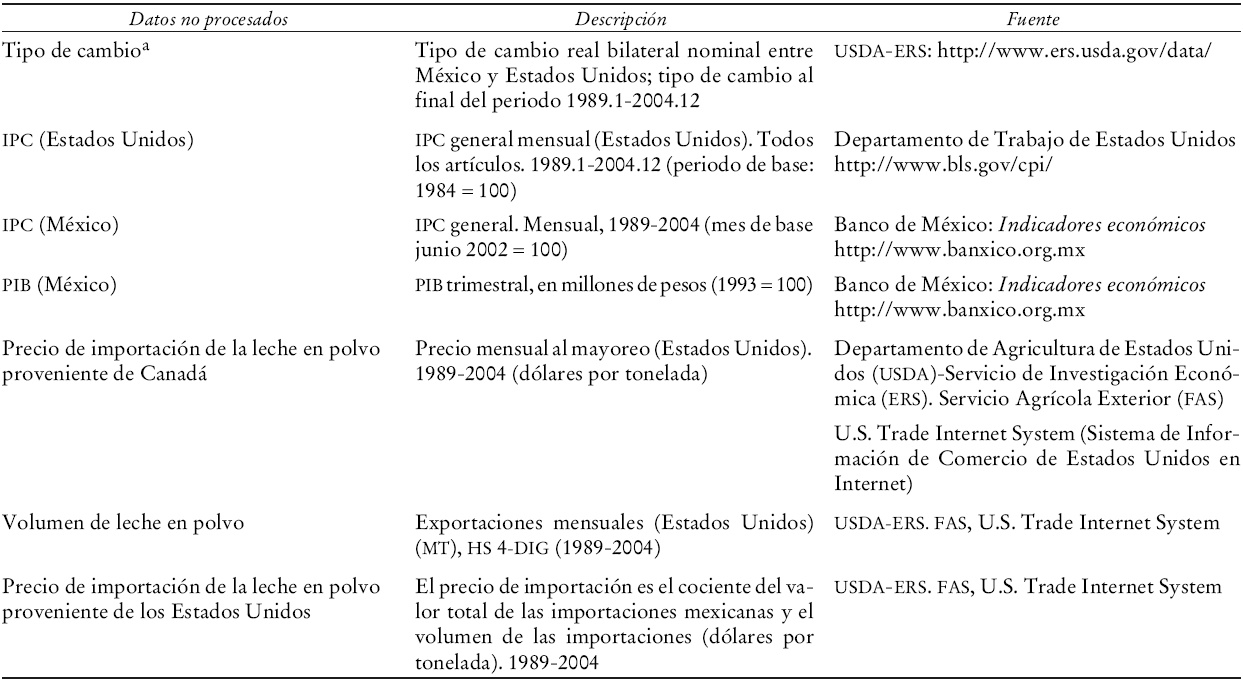

Este artículo se enfoca en las importaciones de leche en polvo de México desde los Estados Unidos de 1989 a 2004. Los datos se identificaron con base en sus códigos del sistema armonizado de designación y codificación de mercancías (sistema armonizado, o SA). Para estimar el modelo se emplearon datos mensuales de enero de 1989 a diciembre de 2004. Todos los datos empleados en esta estimación fueron previamente transformados logarítmicamente, salvo por la variable ficticia, así que los coeficientes resultantes pueden interpretarse como elasticidades. Ese periodo se seleccionó con base en la disponibilidad de datos. El Cuadro 1 describe las principales características de los datos y sus fuentes.

III. Resultados empíricos

1. Resultados de la prueba de raíz unitaria

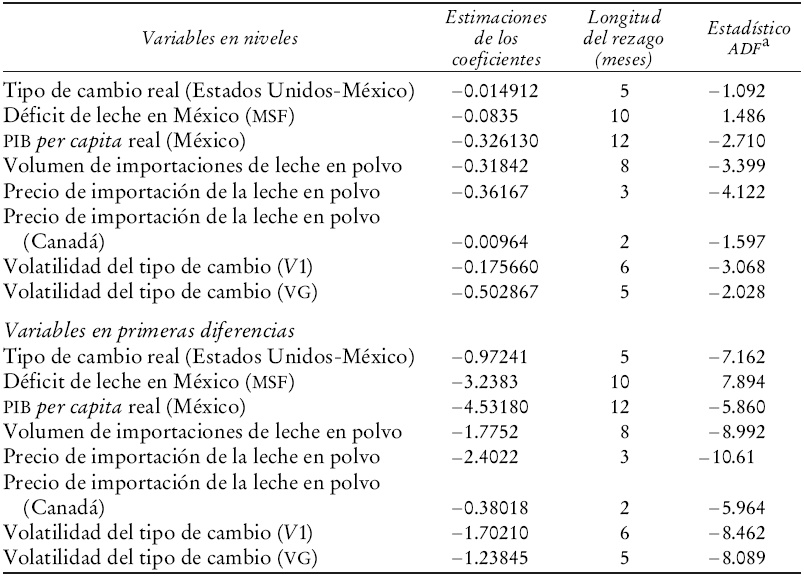

Para determinar la longitud de rezagos adecuada para la prueba de raíz unitaria se pueden usar el criterio de información de Akaike (AIC; 1973) o el criterio Schwarz (SBC; 1978). En una muestra muy grande con errores distribuidos normalmente, los dos métodos seleccionarán la misma longitud de rezagos. Sin embargo, en una muestra pequeña, el SBC seleccionará un modelo más parsimonioso que el AIC. En este estudio, se emplea la prueba de SBC para seleccionar la longitud de rezagos para cada variable. La prueba de raíz unitaria para todas las variables en la función de demanda de importaciones de leche en polvo se presenta en el Cuadro 2.

a Significación de 5 por ciento. Prueba de Perron, significación de 5 por ciento.

Cuadro 2 Resultados de la prueba de raíz unitaria para las variables del modelo de demanda de importaciones de leche en polvo.

Para todas las variables, la hipótesis nula de una raíz unitaria no puede rechazarse con una de significación de 5% cuando los datos están en niveles. Sin embargo, la hipótesis nula de una raíz unitaria se rechaza para todas las variables cuando los datos se usan en primeras diferencias. Por tanto, se puede concluir que todas las variables que se emplean para especificar la función de demanda de importaciones de leche en polvo de México son integrados de orden uno.

2. Resultados de la cointegración de la máxima probabilidad

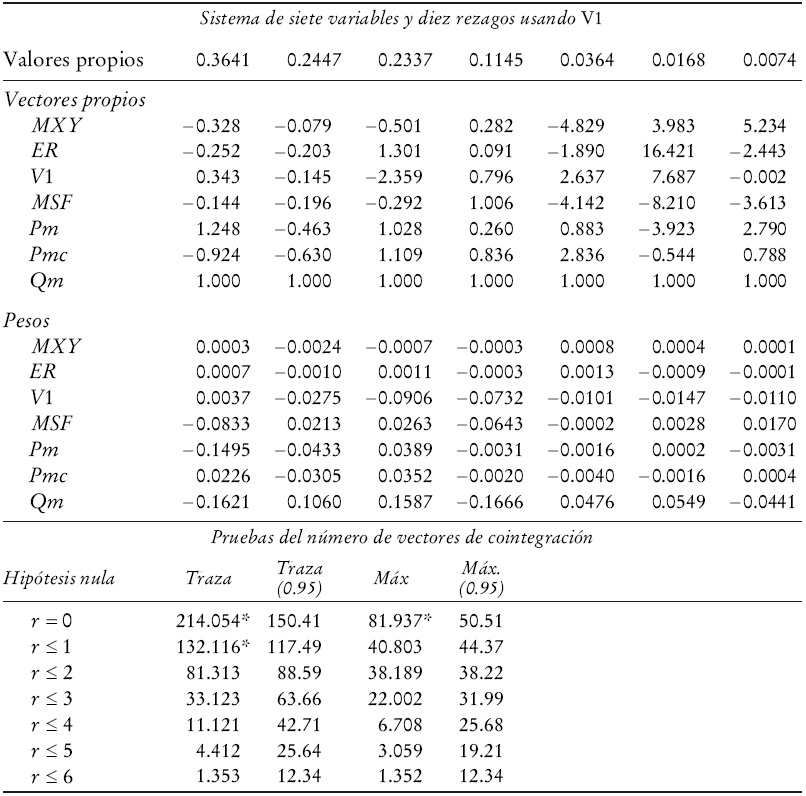

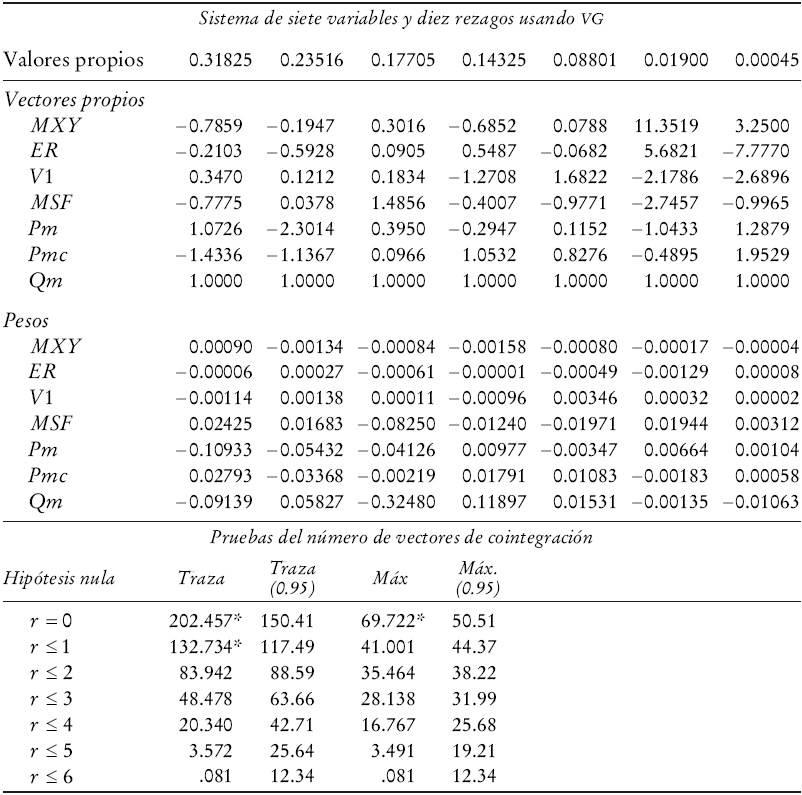

Dado que se determinó que todas las variables pertinentes son I(1), pasamos a determinar si están cointegradas o no. Para detectar la presencia de cointegración se usan el estadístico de la traza y el estadístico del máximo eigenvalor. El estadístico de la traza pone a prueba la hipótesis nula de que el rango de cointegración es igual a r contra la opción de que el rango de cointegración es k. Por otra parte, el estadístico del máximo valor propio pone a prueba la hipótesis nula de que el rango de cointegración es igual a r contra la opción de que el rango de cointegración es r +1. Cuando existe una sola relación de cointegración, el vector de cointegración pertinente está dado por el valor de la primera columna de la matriz β (véase la ecuación 12) correspondiente al mayor valor propio. El vector de cointegración representa la relación estable a largo plazo entre las variables de un modelo dado. Por otra parte, los pesos (α) representan la velocidad de ajuste de las variables después de un choque al sistema en equilibrio.

Para el modelo estimado, usando la volatilidad V1 y la volatilidad VG, los estadísticos de la traza y del máximo eigenvalor rechazan la hipótesis nula de no cointegración con significación de 5 %. Según el estadístico de la traza (Traza) hay dos vectores de cointegración, mientras que el estadístico del máximo eigenvalor (Máx) indicó la presencia de una sola relación estable a largo plazo (véase los Cuadros 3 y 4). Por ende, por motivos de congruencia, se seleccionó un vector de cointegración para cada modelo.6

* Significación de 5% (Mackinnon, 1999)

Cuadro 3 Resultados de la cointegración de la máxima probabilidad con volatilidad V1.

* Denota significación de 95% (Mackinnon, 1999).

Cuadro 4 Resultados de la cointegración de la máxima probabilidad con la volatilidad VG.

Los siguientes vectores de cointegración representan la relación a largo plazo entre las variables de cada sistema:

(15)

(15)

(16)

(16)

Estas ecuaciones pueden interpretarse como las funciones de demanda de importaciones de la leche en polvo a largo plazo en México. En las ecuaciones anteriores todas las variables tienen los signos previstos. La magnitud del coeficiente del precio propio en ambos modelos sugiere que la demanda de importaciones de leche en polvo en México es elástica respecto al precio. El coeficiente del precio relacionado tiene el signo positivo esperado, lo que implica que la leche en polvo que se importa de Canadá es un sustituto para la leche en polvo que se importa de los Estados Unidos. Para las importaciones de leche, México tiene una amplia gama de fuentes, que incluyen a los Estados Unidos, Canadá, Alemania, Nueva Zelanda, Dinamarca e Irlanda, entre otros países. Por ende, se prevé que la sensibilidad del volumen de importaciones a los cambios en el precio sea relativamente alta.

El signo positivo de la variable del tipo de cambio en ambos modelos indica que una devaluación del tipo de cambio bilateral de México y los Estados Unidos ejerce un efecto positivo de largo plazo en las importaciones de leche de México desde los Estados Unidos. En cuanto a la respuesta de la de-manda de importaciones a variaciones en el tipo de cambio, la elasticidad del tipo de cambio es menor a uno. Por otra parte, el signo negativo de la volatilidad del tipo de cambio sugiere una relación negativa entre las importaciones de leche en polvo de México desde los Estados Unidos y la incertidumbre en el tipo de cambio. Este resultado concuerda con los resultados de Cho et al (2002), y Anderson y García (1989), quienes encontraron una relación negativa entre la volatilidad del tipo de cambio y los flujos internacionales del comercio agrícola.

En cuanto a la elasticidad ingreso, resulta inelástica en ambos modelos, lo que implica que ante un cambio de 10% en los ingresos de México, la demanda de importaciones de leche en polvo cambiaría sólo 3.28% en el modelo que usa V1 y 7.85% en el modelo que usa VG. La relación positiva entre el déficit de leche (MSF) y el volumen de importaciones concuerda con la creciente dependencia de México en importaciones de leche y productos lácteos provenientes del mercado internacional, en particular de los Estados Unidos. Las estimaciones de peso (α') para las importaciones de leche en polvo en ambos modelos sugieren que en caso de una perturbación del sistema, tanto el precio propio como el volumen de importaciones responderán más rápido que cualquier otra variable para regresar el sistema al equilibrio de largo plazo.

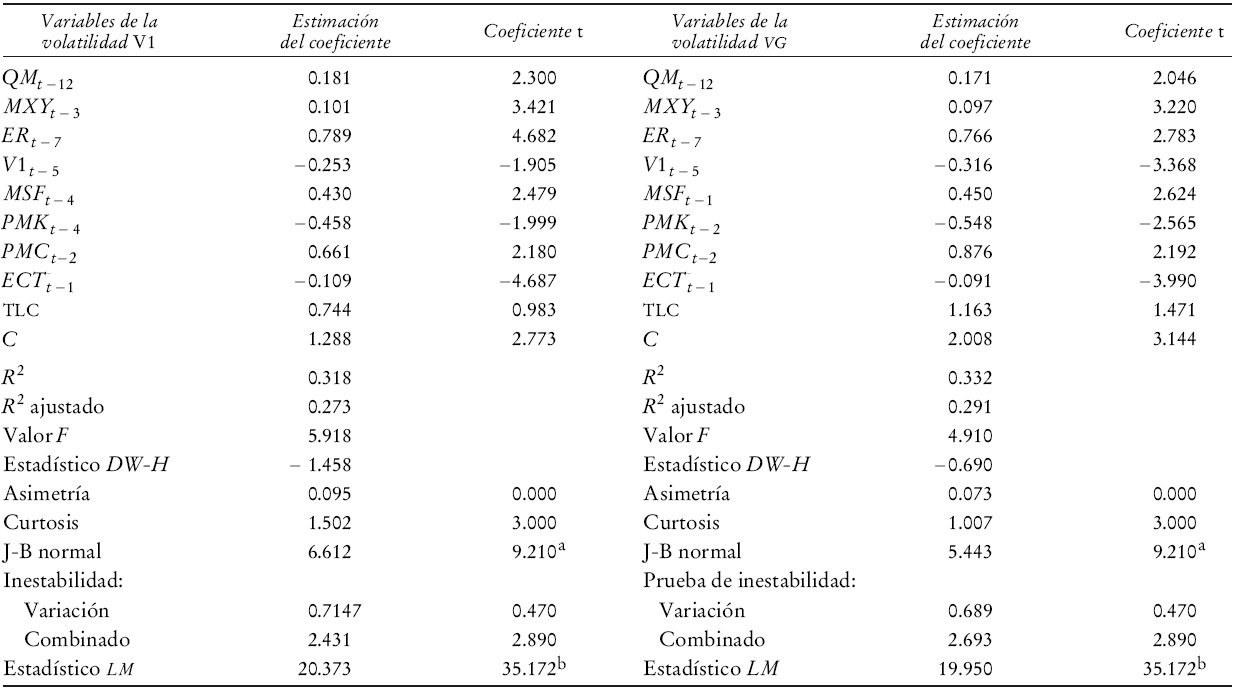

3. Resultados del modelo VCE

Los modelos VCE para la leche en polvo en este estudio producen valores R2 de 0.32 y 0.33 para los modelos que usan V1 y VG, respectivamente. Los dos modelos producen un estadístico F significativo y el estadístico DW-h indica que no hay ninguna autocorrelación. La hipótesis nula de normalidad de los residuos se rechaza con significación de 5%, pero no puede rechazarse con una significación de 1% para ambos modelos (Cuadro 5). Además, la prueba LM de autocorrelación indicó que la hipótesis nula de no autocorrelación no puede rechazarse con significación del 5%. Por tanto, los resultados para el corto plazo son razonables.

a Denota el valor crítico de x2 con dos grados de libertad.

b Denota el valor crítico de x2 con 23 grados de libertad.

Cuadro 5 Resultados del modelo de corrección de errores. Demanda de importaciones de leche en polvo.

Como era de esperarse, el coeficiente del precio propio de las importaciones de leche en polvo de México exhibe un signo negativo en los dos modelos y éstos son significativos. La elasticidad del precio propio es -0.46 para el modelo de la leche en polvo que usa V1 y -0.55 para el que usa la volatilidad VG. El coeficiente del precio relacionado (precio de la leche en polvo que importa México de Canadá) exhibe el signo positivo que se esperaba en ambos modelos y los coeficientes son significativos a un nivel de probabilidad de error de 5%. La elasticidad precio cruzado es 0.66 para el modelo de la leche en polvo que usa la volatilidad V1 y 0.88 para el que usa la volatilidad VG. Por ende, la leche en polvo que importa México de Canadá podría considerarse como un sustituto de la leche en polvo que se importa de los Estados Unidos.

Los coeficientes de la variable de ingreso son positivos y significativos en ambos modelos, lo que alude a una relación directa entre el crecimiento del ingreso personal disponible en México y la cantidad de leche en polvo que se importa de los Estados Unidos. En cuanto a la variable del tipo de cambio, los dos modelos de la leche en polvo producen el signo positivo previsto para los coeficientes, acorde con los resultados del modelo teórico para un importador con aversión al riesgo. Por ende, una depreciación de la moneda mexicana comparada con el dólar hace que las importaciones de México sean más caras, lo que provoca una disminución en las importaciones de leche en polvo de México desde los Estados Unidos. Los resultados anteriores para el corto plazo apoyan las observaciones empíricas de que las importaciones de México desde los Estados Unidos cayeron durante los periodos de devaluación del peso mexicano.

Los coeficientes de la volatilidad de la variable del tipo de cambio producen el signo negativo previsto y son significativos al 5%. Estos resultados concuerdan con la hipótesis de que un importador con aversión al riesgo reduciría el volumen de las importaciones si se enfrentara con incertidumbre en los valores relativos de las monedas.

Es digno de destacar que la variable del déficit de le che (MSF) tiene un coeficiente positivo y significativo en ambos modelos. En cuanto al término de corrección de errores (TCE), los resultados muestran que los dos modelos producen coeficientes negativos y significativos, el bajo valor del coeficiente del TCE sugiere un ajuste lento hacia el equilibro de largo plazo. Aunque la variable ficticia del libre comercio tiene un coeficiente positivo, ninguno es estadísticamente significativo al 5%. Este resultado sugiere que el libre comercio (TLCAN) no tuvo efecto significativo alguno en las importaciones de leche en polvo de México desde los Estados Unidos.

4. Resultados de las pruebas de hipótesis

Se han realizado pruebas de hipótesis formales de los resultados obtenidos de los dos

modelos de cointegración y los modelos VCE para determinar si el tipo de

cambio y la volatilidad del tipo de cambio tienen efectos significativos en

los flujos comerciales de leche en polvo entre México y los Estados Unidos.

En particular, se pusieron a prueba las siguientes hipótesis:

i) la hipótesis de los coeficientes individuales (las

variaciones en el tipo de cambio tienen un efecto insignificante en los

flujos comerciales) está representada por

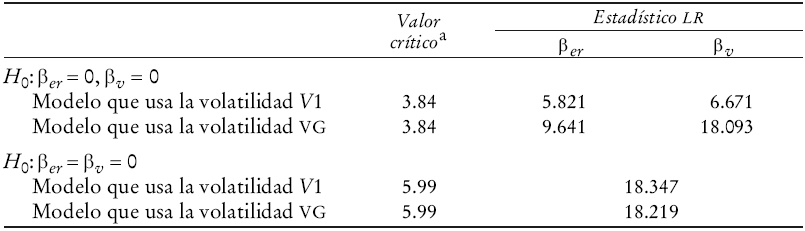

Para los dos, el corto y el largo plazos, las hipótesis nulas relacionadas con los efectos del tipo de cambio y su volatilidad en los flujos comerciales de leche en polvo entre México y los Estados Unidos se rechazan con una significación de 5% (Cuadro 6). Por ende, tanto el tipo de cambio como su volatilidad ejercen una influencia significativa en los flujos comerciales entre México y los Estados Unidos.

aX2(0.95): valores críticos con significación de 5% con r(p=s) grados de libertad.

Cuadro 6 Resultados de las pruebas de largo plazo: Significación estadística de los coeficientes seleccionados.

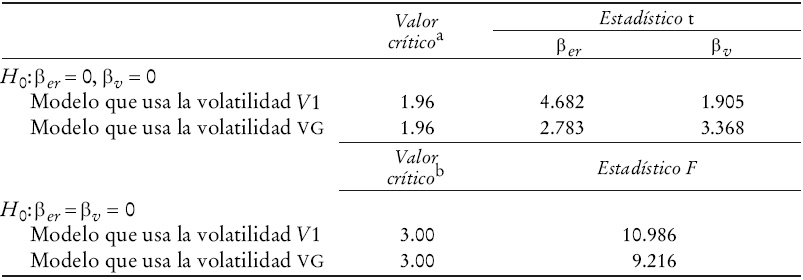

En cuanto a la prueba conjunta de los coeficientes de regresión del tipo de cambio y su volatilidad, la hipótesis nula se rechaza con una significación de 5% (Cuadro 7). Los resultados implican que el efecto combinado del tipo de cambio y su volatilidad en los flujos comerciales de leche en polvo entre México y los Estados Unidos de largo y corto plazos es estadísticamente significativo también. Por ende, si no se considera cualquiera de las dos variables en un análisis empírico, esto puede dar por resultado un sesgo debido a la mala especificación.

a Valores críticos de t con una significación de 5% con 180 grados de libertad.

b Valores críticos de F con una significación de 5% con 180 grados de libertad.

Cuadro 7 Resultados de corto plazo: Significación estadística de los coeficientes seleccionados.

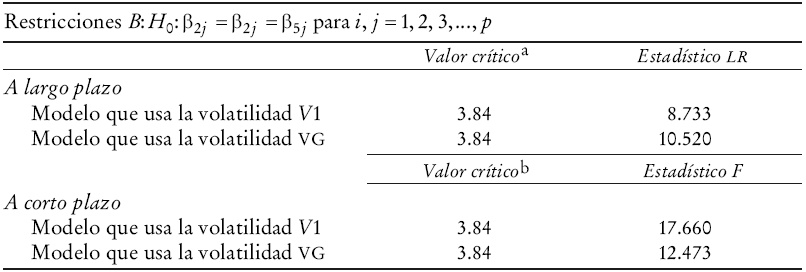

Tradicionalmente, para incorporar el tipo de cambio a los modelos de comercio se han expresado todos los precios en una unidad de moneda común o se ha usado una variable compuesta de precios relativos (Carone, 1996). Esto implica que los precios externos y el tipo de cambio tienen coeficientes iguales. Para determinar si era conveniente incorporar el tipo de cambio a la función de demanda de importaciones de leche en polvo en México como una variable aislada, se formuló una restricción de igualdad de los coeficientes β. La hipótesis nula de la igualdad de los coeficientes del precio ex ter no y del tipo de cambio se rechaza para los dos modelos con una significación de 5%. Los resultados implican que cuando se estiman las funciones de demanda de importaciones de leche en polvo de México desde los Estados Unidos es conveniente incluir el tipo de cambio directamente en el modelo econométrico (Cuadro 8).

a Valores críticos de t con una significación de 5% con 180 grados de libertad.

b Valores críticos de F con una significación de 5% con 180 grados de libertad.

Cuadro 8 Resultados de prueba de hipótesis de la igualdad de los coeficientes del precio y tipo de cambio.

Esta investigación hace aportaciones tanto disciplinarias como de política económica. El análisis de cointegración por máxima verosimilitud de Johansen se empleó por primera vez para generar los efectos a largo plazo de las variaciones en el tipo de cambio y su volatilidad en las importaciones mexicanas de leche en polvo provenientes de los Estados Unidos. Del mismo modo, se ha empleado un modelo de corrección de errores para generar los efectos a corto plazo de estas variables en el flujo comercial de la leche en polvo. Los elementos anteriores constituyen una aportación empírica de esta investigación.

La importancia económica de esta mercancía le da significación a este estudio desde la perspectiva de las políticas. En primer lugar, esta investigación proporciona por primera vez un conjunto de datos de la manera en que las variaciones en el tipo de cambio y su volatilidad afectan los flujos comerciales de leche en polvo entre México y los Estados Unidos

Conclusiones

México es un miembro importante del TLCAN y los Estados Unidos es el principal socio comercial de México en el sector agroalimentario. Aunque la frontera entre estos dos países se ha hecho cada vez más abierta en los años recientes gracias al TLCAN, el comercio agroalimentario entre México y los Estados Unidos también se ha visto influido por el tipo de cambio entre el peso y el dólar y su volatilidad. Hasta donde sabemos, no ha habido ningún in ten to formal de medir los efectos de estos factores en el crecimiento del comercio agroalimentario entre los dos países. En este artículo se hace un intento por cerrar esta brecha al estimar los efectos de las variaciones en el tipo de cambio, su volatilidad, el TLCAN y otros factores pertinentes en las importaciones de leche en polvo de México desde los Estados Unidos. La leche en polvo es un bien muy importante en México. A medida que vayan creciendo los ingresos de las familias mexicanas, seguirá habiendo más demanda de leche y de más productos lácteos en el país. En consecuencia, se prevé que el volumen de importaciones de leche en polvo en México aumente en el futuro próximo.

Esta investigación proporciona, por vez primera, un conjunto de estimaciones relacionadas con la manera en que las variaciones en el tipo de cambio y su volatilidad afectan los flujos comerciales de leche en polvo entre México y los Estados Unidos. La influencia positiva de las variaciones en el tipo de cambio en las importaciones de leche en polvo de México sugiere que los importadores mexicanos necesitan diversificar las importaciones para no ser tan vulnerables a la apreciación de la moneda estadunidense. Dado que existe elasticidad del precio de largo plazo, México puede aprovechar esa situación al diversificar las fuentes de las importaciones y reducir la dependencia de los Estados Unidos.

Los resultados del análisis de cointegración sugieren que los volúmenes comerciales de leche en polvo entre México y los Estados Unidos son sensibles tanto a las variaciones en el tipo de cambio bilateral a corto plazo como a las variaciones a largo plazo. Los volúmenes comerciales también son sensibles a la incertidumbre en el tipo de cambio. Esto implica que ayudar a los importadores a accesar a los mercados de futuros podría ser útil para mitigar la incertidumbre en el tipo de cambio, lo que tendrá un efecto benéfico en los flujos comerciales e inducirá una mejor asignación de los recursos dentro de la in dustria láctea de México.

Los resultados del análisis de cointegración confirman una relación de equilibrio de largo plazo entre todas las variables pertinentes en la función de demanda de importaciones de leche en polvo en México. Los resultados muestran que la volatilidad del tipo de cambio tiene un efecto negativo significativo en la demanda de importaciones, tanto a corto como a largo plazo. Por ende, soslayar dicha variable podría producir resultados sesgados. Los resultados de las pruebas de hipótesis indican que el tipo de cambio y su volatilidad sí tienen efectos estadísticamente significativos en los flujos comerciales de leche en polvo entre los dos países. Los resultados también sugieren que para la función de demanda de importaciones de leche en polvo es conveniente incluir la variable del tipo de cambio directamente en el modelo de comercio.

Aunque la investigación hace aportaciones analíticas, empíricas y de políticas muy valiosas, tiene ciertas limitaciones. Aunque los resultados del modelo VCE concuerdan con la teoría económica, se podría tomar un segundo enfoque econométrico a fin de contraponer los resultados de corto plazo de este artículo. La respuesta dinámica de los flujos internacionales comerciales al tipo de cambio y sus choques de volatilidad podría evaluarse mediante un análisis de impulso-respuesta y de descomposición de la variación. Del mismo modo, se podría hacer un esfuerzo para mejorar los resultados del modelo de corrección de errores.